Ростелеком нашел вариант для решения проблемы с возможной потерей лицензий Скай Линка. С одной стороны, это даст компании время для построения мобильных сетей; с другой — может усугубить противоречия с Минсвязи, которое считает, что компания уделяет недостаточное внимание ШПД. Впрочем, пока вопрос с лицензиями окончательно не решен.

Об угрозе потери мобильных лицензий Ростелекомом я писал ранее: в ноябре-декабре 2012 года истекает срок действия 46 GSM-лицензий Скай Линка в 45 регионах, а собственные сети связи в них компания так и не построила. Представитель Ростелекомаотмечает, что в ряде таких регионов работают GSM-сети самой компании или ее «дочек», поэтому для них данную проблему будет решить проще, однако риск остается.

Вариант решения был найден: компания объявила конкурс на поставку оборудования и выполнение работ для усиления мобильного бизнеса по услугам связи GSM, UMTS и LTE. Подрядчик должен будет построить для оператора мультистандартную сеть (2-го, 3-го и 4-го поколений) в полностью готовом виде. Компания планирует потратить на это 2,124 млрд руб., при этом данный конкурс должен стать лишь одним из нескольких.

Сообщается, что на конкурсе Ростелеком закупит фемтосоты — маломощные базовые станции с небольшим покрытием и емкостью. Благодаря упрощенному порядку их регистрации, компания может обеспечить покрытие GSM в тех регионах, где у нее есть риск потери лицензий. Опыт внедрения основанных на фемтосотах сетей в России уже имеется: его производили все операторы «большой тройки», хотя подобные решения интересны в первую очередь корпоративным клиентам.

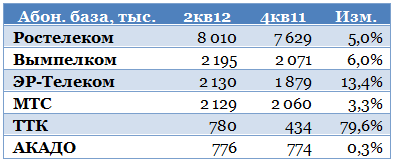

Одним из главных пунктов критики Ростелекома министром связи Николаем Никифоровым является недостаточная, по его мнению, работа компании по направлению ШПД. Между тем полугодовые результаты Ростелекома по абонентской базе ШПД, на мой взгляд, скорее нейтральны.

Темпы прироста абонентской базы Ростелекома довольно скромны, однако они еще ниже у МТС и Акадо. В то же время существенно опережают Ростелеком по данному показателю Вымпелком, ЭР-Телеком и ТТК. Вероятно, оптимизация капзатрат позволит ускорить темпы строительства: Ростелеком откажется от широкого внедрения технологии GPON в пользу FTTC. В свою очередь, это может позволить увеличить темпы роста выручки по услугам ШПД: по итогам 2-го квартала он составил 5,4% г/г, а в 1-м полугодии — 7,1% г/г.

На мой взгляд, если уж Ростелеком получил лицензии Скай Линка, то наиболее разумно было бы развивать соответствующие услуги, и прежде всего 3G. По крайней мере, это было бы логично в тех регионах, где Ростелеком присутствует как оператор сотовой связи. Построение же мультистандартной мобильной сети федерального масштаба потребует огромных инвестиций, притом что перспективы у Ростелекома в крайне насыщенном сегменте мобильной связи далеко не блестящие. В других регионах ставку можно сделать на различные нишевые решения, например как раз связанные с фемтосотами.

Между тем разговоры о возможной смене в структуре руководства Ростелекома не прекращаются. Появилась причина для созыва ВОСА по вопросу переизбрания совета директоров компании. В случае если соответствующее решение будет принято, смена менеджмента Ростелекома может упроститься. Впрочем, перестановки в руководстве госкомпании должны быть согласованы с администрацией президента, а та пока против. Более того, не получило развития предложение Минсвязи о смене председателя совета директоров контролирующего Ростелеком Связьинвеста. Вице-премьер Аркадий Дворкович предложил переизбрать на его пост Александра Трубецкого, а министерство связи предлагало кандидатуру гендиректора ВЭБ-Капитала Юрия Кудимова.

Так или иначе, ни вопрос с менеджментом, ни вопрос с лицензиями пока окончательно не разрешены, поэтому я не рекомендую пока покупать акции Ростелекома, несмотря на имеющийся дисконт в 13% по отношению к целевой цене в 149,58 руб. по обыкновенным акциям.

В прошлую пятницу, 12 октября, стало известно, что Сбербанк продал ООО «Спортлото», компанию-оператора, проводящую всероссийские государственные лотереи в поддержку Олимпийских и Паралимпийских игр 2014 года. Как пишут «Ведомости», на покупку претендовало несколько компаний, но банк не назвал ни покупателя, ни сумму, вырученную за актив.

Есть информация, что Спортлото досталось основанной в марте 2012 года компании Тоскана холдинг с уставным фондом в 15 тыс. руб. В учредителях числятся кипрский Пиризмо холдингс Лтд (99%) и Павел Матыцин.

Отмечу, что ранее Спортлото держали две организации — Русское лото и группа компаний Милан. В конце 2010 года Сбербанк купил 74,99% акций, а у прежних владельцев остался пакет в 25,01%. Банк должен был стать не только соинвестором, но и дистрибьютором лотерейных билетов, а продать данный актив он намеревался после Олимпиады в Сочи в 2014 году. Но, судя по всему, планы крупнейшего российского банка изменились.

Спортлото — это актив, у которого есть хорошие перспективы развития, а с учетом предстоящей Олимпиады компания может заработать порядка 20-25 млрд руб. в течение пяти лет. Однако Спортлото, как и другие лотереи, не слишком популярно. Лотерейные билеты предлагались клиентам Сбербанка при оплате услуг ЖКХ, госпошлин и др. Прошлый год стал убыточным для Спортлото.

Поскольку неизвестна ни сумма сделки, ни имя покупателя, довольно сложно предположить, на каких условиях она была осуществлена. Вероятно, Сбербанк уже сейчас решил навести порядок в своих активах и избавиться от непрофильных, поэтому и продал Спортлото именно сейчас, а не после Олимпиады 2014 года, как планировалось ранее. Я полагаю, что такой шаг связан с желанием руководства Сбербанка нарастить капитал и за счет этого улучшить показатель его достаточности, который с начала текущего года продолжает снижаться. Напомню, что норматив Н1 у крупнейшего российского банка в сентябре составил 12,1% против 12,9% по итогам августа, а в начале года показатель равнялся 15%. Не исключаю, что до конца 2012 года Сбербанк может реализовать еще несколько непрофильных активов, не только выручив дополнительные средства, но и улучшив свои показатели. В конечном итоге эти шаги положительно отразятся на котировках акций банка.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 19,8%, по привилегированным цель — 80 руб., что превышает текущую рыночную цену на 18,8%.

Как я уже писал ранее, Вторресурсы — венчурная компания, которая разместила свои акции в секторе РИИ Московской биржи. Эмитент обладает присущим всем венчурным проектам чертами: потенциально высокой доходностью и высокими рисками. В понедельник, 15 октября, компания обнародовала финансовые результаты за 1-е полугодие. Отчетность продемонстрировала высокие темпы роста, но увеличиваются и риски.

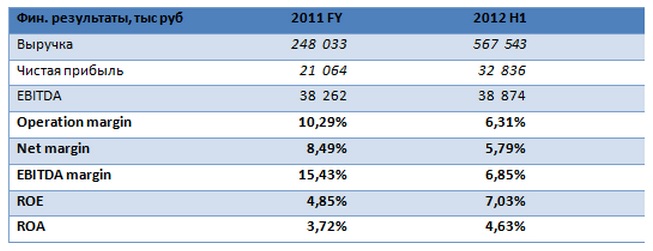

Выручка Вторресурсов в отчетном периоде составила 567,5 млн руб., таким образом, показатель за весь 2011 год удалось превысить более чем вдвое. Однако одновременно выросла и себестоимость реализации. Рентабельность продаж сократилась до 6,37% против 14,76% по результатам прошлого года. EBITDA за отчетный период достигла 38,87 млн руб., что подразумевает EBITDA margin на уровне 6,85% против 15,43% за 2011 год. Чистая прибыль составила 32,84 млн руб., а показатель Net margin оказался равен 5,79%. Текущая динамика, на первый взгляд, отражает ухудшение показателей эффективности, однако с учетом темпов роста компании такая ситуация вполне приемлема и в дальнейшем, я думаю, она стабилизируется.

Вторресурсы увеличили объем активов на балансе на 25% с начала года, в основном за счет наращивания товарно-материальных запасов. Капитальные затраты компании составили 57,2 млн руб., как и предусмотрено инвестиционной программой. Основной статьей капитальных вложений стало приобретение дополнительных площадок. Однако стоит отметить тенденцию к наращиванию уровня долговой нагрузки. При этом в кредитном портфеле сохраняется преобладание краткосрочных займов, что, на мой взгляд, создает дополнительные риски. Показатели долговой нагрузки также демонстрируют рост. Соотношение NetDebt/EBITDA увеличилось до 5,22х против 3,08х. При этом с 3,28х на начало года до 2,51х сократился current ratio, причем данный показатель находится выше критического значения. Среди положительных тенденций стоит отметить увеличение значения quick ratio до 0,37х. D/E выросло до 0,52х против 0,3х в начале года. EBITDA/INTRERESTS понизилось до 2,63х. Коэффициенты долговой нагрузки и платежеспособности предприятия говорят о том, что его текущее финансовое положение устойчиво, но в будущем могут возникнуть затруднения с привлечением долгового финансирования, вследствие чего темпы роста замедлятся.

Можно ожидать, что по итогам года компания сохранит сложившуюся тенденцию динамики финансовых результатов. При этом темпы сокращения показателей рентабельности будут замедляться по мере оптимизации издержек на существующих площадках. Также ситуация будет зависеть от спроса на лом. До конца года можно ожидать удорожания лома в связи с прогнозами по росту спроса на сталь, в производстве которой данное вторсырье используется. Одной из основных задач компании в краткосрочной перспективе я считаю реструктуризацию долга с увеличением доли долгосрочных кредитов, что существенно улучшит платежеспособность компании. В краткосрочной перспективе финансовые результаты могут оказать положительное влияние на котировки Вторресурсов, однако из-за высоких рисков существенного увеличения капитализации ждать не стоит.

После вступления России в ВТО государство решило взять курс на стимулирование внешнеэкономической деятельности, активное участие в проведении которого будет принимать МЭР. На прошлой неделе крупные промышленные компании подписали с министерством соглашения, так или иначе касающиеся сотрудничества с зарубежными партнерами.

Среди компаний, участвующих в этом соглашении, оказались три крупных металлургических холдинга. Черная металлургия и угольная промышленность представлена Мечелом. Согласно договору Минэкономразвития будет оказывать ему содействие в подготовке и проведении мероприятий, направленных на продвижение интересов компании за рубежом. На данный момент это выглядит довольно странным решением, так как две недели назад, перед публикацией отчетности, руководство группы заявляло о том, что собирается сокращать международное присутствие и намерено ориентироваться на внутренний рынок. В частности, была анонсирована программа продажи полупрофильных зарубежных активов, деньги от которой должны были пойти на погашение долгов группы. Я думаю, нынешнее соглашение не отменит программу целиком, однако может повлиять на список активов, определенных к реализации. К слову, Мечел уже до конца года может совершить первые сделки, иначе есть риск того, что коэффициенты долговой нагрузки выйдут за пределы ковенант.

Кроме Мечела соглашение с министерством заключили два представителя цветной металлургии. Алюминиевую отрасль представил Русал, который собирается вести совместный бизнес с китайцами. Министерство будет этому всячески способствовать, и, я думаю, его поддержка облегчит Русалу задачу по поиску средств под этот проект, поскольку у алюминиевого гиганта могут возникнуть проблемы с финансированием, а соотношение NetDebt/EBITDA компании превышает 10х. От медно-никелевой отрасли выступает ГМК Норникель, который, несмотря на ухудшившуюся рыночную конъюнктуру, собирается расширять присутствие за рубежом. В частности, компания намерена реализовывать проект в ЮАР, для которого может потребоваться финансирование ВЭБа, так что налаживание контактов с МЭР пришлось очень кстати.

Среди компаний машиностроительной отрасли в данном соглашении поучаствуют небезызвестные Силовые машины, миноритарии которых по-прежнему не могут добиться признания условий оферты незаконными. Кроме того, договоры с министерством заключили АВТОВАЗ и ОАК, которые частично принадлежат ГК Ростехнологии. Ориентация машиностроителей на мировые рынки сейчас — это весьма смелый ход, с которым связаны определенные риски. Впрочем, помощь Министерства экономического развития, а возможно, и финансовая поддержка ВЭБа помогут компаниям реализовать проекты с зарубежными партнерами на территории России.

В целом сотрудничество с МЭР дает ряд преимуществ, среди которых гарантия, что государство будет защищать интересы своих партнеров на международных рынках. Кроме того, компании могут рассчитывать на финансовую поддержку. Однако, на мой взгляд, создание подобного альянса усиливает роль государства не только на внутреннем рынке, но и на мировой арене, и инвесторы могут расценить это как негативный фактор. Что касается влияния заключенных договоров на стоимость акций компаний, то, вероятнее всего, в текущей ситуации государственная поддержка будет восприниматься рынком положительно, а следовательно, поможет росту капитализации. Цель по акциям Мечела составляет 291 руб., по Норникелю и Русалу — 4569,7 руб. и 95 руб. соответственно. Цель по бумагам АВТОВАЗа — 19,3 руб.

Сегодня каждый аналитический материал пестрит различными показателями, в том числе и макростатистическими данными. Не каждый трейдер понимает их значимость, еще меньше игроков умеют в статистике ориентироваться. Неправильная интерпретация тех или иных событий приводит к принятию ошибочных решений, следствием которых становятся убыточные сделки. Каждая такая ошибка может привести к полной потере депозита, а грамотное использование информации, наоборот, способно увеличить капитал.

Чтобы повысить число подкованных инвесторов, 18 октября 2012 года в 17:00 Инвесткафе проведет урок статистики в рамках вебинара. Эксперты назовут наиболее важные статистические показатели, научат их анализировать и делать верные выводы. У участников будет возможность задать вопросы, которые их давно волновали, и получить квалифицированный ответ.

Если ты все еще не умеешь ориентироваться в статистических показателях, Инвесткафе решит эту проблему. Также мы назовем лучшие календари для отслеживания всей необходимой информации.

Приходи на вебинар, слушай, учись и запоминай!

Участники вебинара: Александр Купцикевич, аналитик FxPro.

Торги 12 октября российский рынок акций начал на отрицательной территории. Индексы ММВБ и РТС в первые минуты основной сессии потеряли около 0,3%. Настроение инвесторам по-прежнему портит неопределенность вокруг ситуации с привлечением финансовой помощи Испанией, а также снижение рейтинга страны агентством S&P.

Сессия на европейских фондовых площадках проходят в «красной зоне». Британский FTSE 100, немецкий DAX и французский CAC 40 теряют около трети процента.

В 13:00 мск в Европе выйдут данные об изменении объема промышленного производства за август. Ожидается, что по сравнению с уровнем предыдущего месяца промышленное производство снизится на 0,4%. Данные лучше прогнозируемых смогут оказать поддержку фондовым индексам.

Из российских корпоративных событий наиболее интересным стал выход финансовой отчетности Норильского никеля за 1-е полугодие 2012 года по МСФО. Чистая прибыль компании упала на 19% год к году, до $1,48 млрд. Выручка сократилась на те же 19% и составила $5,9 млрд. Операционная прибыль понизилась на 38% из-за высокой доли постоянных расходов в структуре себестоимости, на которые приходится 28% денежных затрат. EBITDA уменьшилась на 33%, до $2,5 млрд.

Ухудшение финансовых показателей ГМК Норникель связанно в первую очередь с падением мировых цен на цветные металлы, в частности на медь и никель, доля от реализации которых в общей выручке составляет 48,8% и 23,83% соответственно. В 3-м квартале никель начал дорожать, что положительно отразится на результатах компании, однако в текущем квартале цена может опять начать снижаться из-за обострения макроэкономических проблем. Также на котировки продолжит давить конфликт между основными акционерами, который обострился после решения суда, признавшего проведение buy back незаконным. Цель по акциям компании составляет 4800 руб. за бумагу.

Российские фондовые площадки в настоящее время торгуются на отрицательной территории. Индексы ММВБ и РТС теряют около 0,4%. В лидерах падения находятся акции Иркутскэнерго, Интер РАО и ТГК-9. Рост показывают ТГК-14 и Холдинг МРСК.

В США сегодня днем будут опубликованы данные по сентябрьскому индексу цен производителей. Ожидается, что он вырастет на 0,8% к предыдущему месяцу. Рост этого показателя является ранним сигналом инфляции.

Также важным макроэкономическим индикатором является индекс потребительской уверенности от университета Мичигана за октябрь, который будет опубликован в 18:00 мск. Индекс демонстрирует состояние потребительского спроса, служа важным опережающим индикатором будущих расходов потребителей. Ожидается, что он составит 78,1 пункта. Рост выше прогнозного значения может оказать позитивное влияние на мировые фондовые площадки.

Кроме того, сегодня следует обратить внимание на публикацию финансовых отчетов компаний JP Morgan Chase и Wells Fargo.

К середине сессии на российском рынке акций сложился умеренно негативный внешний фон. Нефть торгуется на отрицательной территории: Brent теряет более 0,5%, котировки Light находятся вблизи уровней открытия. Сегодня внимание инвесторов будет приковано к данным по промышленному производству в еврозоне, к макроэкономической статистике из США, а также к отчетности американских финансовых корпораций. Если вышедшая информация порадует инвесторов, можно ожидать небольшого отскока во второй половине дня и выхода российского рынка в «зеленую зону».

Новатэк подписал соглашение с бразильской нефтехимической компанией Braskem о поставке в 2013 году около 1 млн тонн нафты, произведенной на комплексе Усть-Луга.

Комплекс в порту Усть-Луга будет заниматься переработкой стабильного газового конденсата с Пуровского ЗПК для получения нафты, дизельного и авиационного топлива. Планируется, что общая проектная мощность комплекса составит 6 млн тонн газового конденсата в год. В настоящее время Новатэк завершает строительство первой очереди комплекса, мощность которой составит 3 млн тонн конденсата в год. Вторую очередь компания намерена запустить в конце 2015 года.

Запуск производства в Усть-Луге позволит Новатэку уже в 2013 году получать дополнительную прибыль от реализации конечной продукции комплекса, так как разница в ценах на стабильный газовый конденсат и нафту составляет около 40%. Средняя цена стабильного газового конденсата в 1-м полугодии 2012 года составила $523,7, средняя цена одной тонны нафты — $874. Кроме того, производство нафты и топлива на заводе в Усть-Луге за счет расширения ассортимента продукции усилит конкурентоспособность Новатэка и увеличит количество покупателей, позволив компании диверсифицировать риски, связанные со сбытом продукции.

В рамках данного проекта Новатэк также планирует увеличить мощности Пуровского завода по переработке нестабильного газового конденсата с 5 до 11 млн тонн в год уже к 2014 году. Тем самым комплекс в Усть-Луге будет обеспечен необходимым объемом сырья к окончанию строительства второй очереди проекта. Ту часть стабильного конденсата с Пуровского ЗПК, которая не пойдет на дальнейшую переработку, Новатэк планирует также поставлять на экспорт.

Подписание соглашения на поставку нафты с бразильской компанией обеспечит Новатэку выход на новые зарубежные рынки сбыта и приведет к росту выручки в 2013 году. Сумма контракта пока неизвестна. Однако учитывая среднюю цену нафты в 1-м полугодии 2012 года, можно предположить, что стоимость годового контракта Новатэка на поставку продукции компании Braskem составит около $0,87 млрд.

В будущем увеличение перерабатывающих мощностей в Усть-Луге вдвое, позволит Новатэку нарастить общие объемы экспортных поставок нафты и топлива. К 2017 году закончится строительство первой очереди завода СПГ на Ямале, а это приведет к значительному улучшению выручки и рентабельности, а также расширит объемы и географию поставок продукции на экспорт.

Прогноз выручки и операционной рентабельности Новатэка

Таким образом, перспективные проекты Новатэка, такие как комплекс в Усть-Луге и завод СПГ на Ямале, делают акции компании фундаментально привлекательными для инвестиций. Подписание соглашения о первых экспортных поставках будет позитивно воспринято инвесторами.

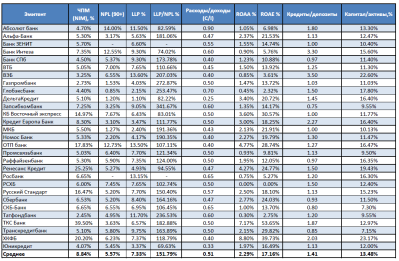

Инвесткафе предлагает новый ежемесячный рейтинг облигаций банковского сектора. Целью рейтинга является определение наиболее привлекательных бондов с точки зрения ликвидности, доходности и финансовой устойчивости эмитентов, представленное в удобном и простом виде с использованием пятибалльной шкалы.

Исследование проводилось по 29 российским банкам, которые суммарно могут предложить инвесторам 153 выпуска облигаций.

Для расчета финансовых коэффициентов была использована финансовая отчетность по МСФО за 2010-й, 2011-й и — при ее наличии — за 1-е полугодие текущего года. В случае отсутствия консолидированной отчетности использовались показатели материнской компании. Каждый коэффициент посчитан как среднее за последние три года с целью уменьшения влияния какого-либо разового события на итоговый результат банка. В данном рейтинге банка сопоставлялись по следующим коэффициентам:

• чистая процентная маржа,

• доля просроченной задолженности свыше 90 дней (NPL 90+),

• доля созданных резервов (LLP),

• коэффициент покрытия (LLP/NPL),

• соотношение расходы/доходы,

• рентабельность активов (ROAA),

• рентабельность собственного капитала (ROAE),

• соотношение кредиты/депозиты,

• соотношение капитал/активы.

Финансовые показатели российских банков

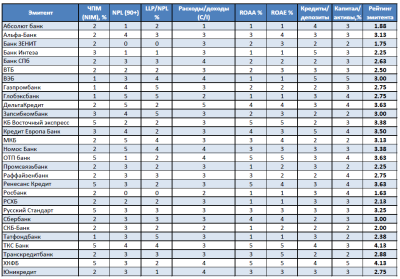

Максимальной оценкой за один показатель является 5 баллов, минимальной — 1 балл. Оценка определялась как отношение показателя банка к среднему (в процентах) и выставлялась по принципу:

• 0-49,99% от среднего — 1,

• 50-79,99% от среднего — 2,

• 80-119,99% от среднего — 3,

• 120-149,99% от среднего — 4,

• 150% и выше — 5.

Исключение — показатели LLP и расходы/доходы: здесь оценки выставлялись сверху вниз, т.е. чем ниже показатель, тем выше балл.

Итоговый рейтинг эмитента был опредлен путем подсчета среднего балла (каждому баллу придается одинаковый вес).

Оценка по финансовым показателям российских банков

Как видно из таблицы, самый высокий результат показали ТКС Банк (4,13) и ХКФ Банк (4,13). Далее в списке идут ипотечный банк Дельта Кредит, ОТП Банк и Ренессанс кредит, набравшие 3,63 балла. Примечательно, что лидерами рейтинга стали кредитные организации, основу активов которых составляет высокомаржинальный розничный бизнес. Крупнейшие российские банки находятся в середине или нижней части рейтинга, что обусловлено более высокими объемами бизнеса и более диверсифицированной структурой пассивов.

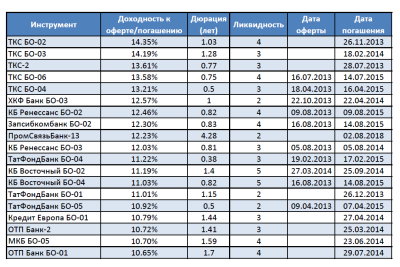

В качестве рыночных характеристик облигации я выбрал два показателя: доходность к оферте/погашению и уровень ликвидности по пятибалльной шкале. Данные взяты с сайта Cbonds.ru. Для удобства восприятия на иллюстрации представлены 20 самых доходных выпусков облигаций.

Параметры облигационных выпусков российских банков, находящихся в обращении

Наиболее интересными выпусками по доходности стали облигации ТКС Банка, ХКФ Банк БО-03, Ренессанс БО-02 и БО-03. Также интерес могут представлять бонды Восточного экспресса и ОТП банка. Облигации Промсвязьбанка серии 13, несмотря на высокую доходность, являются низколиквидными и обладают высокой дюрацией, поэтому я бы рекомендовал воздержаться от их покупки.

Примечательно, что лидерами как по рейтингу эмитента, так и по доходности облигаций стали банки, бизнес которых ориентирован на высокомаржинальный розничный сегмент. В целом можно отметить активный рост именно этого сегмента, что уже вызывает обеспокоенность у ЦБ. Как итог, с 1 марта следующего года Банк России ужесточит требования к политике резервирования необеспеченных ссуд, проведя двукратное повышение минимальной планки резервов по непросроченным и минимально просроченным (до 30 дней) кредитам. Данный уровень повысится до 3% и 6% от портфеля банка соответственно, а по ссудам, просроченным на 365 дней, банки будут резервировать 100%.

Я считаю, что данные нововведения по результатам ТКС Банка сильно не ударят, поскольку его уровень просроченной задолженности составляет комфортные 3,9% (1 п. 2012 МСФО), а политика резервирования практически соответствует новым требованиям ЦБ. Немного сложнее будет ХКФ Банку и Ренессансу, доля просрочки которых за первые шесть месяцев текущего года составляет 6% и 5,2% соответственно. Для этих кредитных организаций можно ожидать снижения темпов роста розничного портфеля и незначительного ухудшения показателя чистой процентной маржи. Тем не менее, поскольку данные банки стабильно демонстрируют хорошие результаты, сильного ухудшения их кредитных метрик я не ожидаю, поэтому рекомендую инвесторам присмотреться к бондам данных эмитентов.

На прошлой неделе стало известно, что на должность гендиректора управляющей компании Аптечная сеть 36,6 назначена Мария Пенькова, которая также возглавляет Верофарм. В сентябре пост руководителя аптечной сети покинул Андрей Сливченко.

Андрей Сливченко занял свой пост 28 января 2012 года. С декабря 2011 года и по настоящее время он также состоит в должности исполнительного директора Аптечной сети 36,6. Кадровые перестановки в компании, скорее всего, связаны с недостаточно сильными результатами работы розничного сегмента. При этом сеть имеет очень большую долговую нагрузку. По итогам 1-го полугодия текущего года чистый долг группы достиг 8,75 млрд руб. Основная часть долга — это краткосрочные обязательства. При достаточно благоприятных ожиданиях по рентабельности и выручки по итогам года NetDebt/EBITDA составит около 4х, что является высоким показателем.

При этом выручка аптечной сети в 1-м полугодии выросла всего на 3%, а регионы продолжили показывать негативную динамику из-за результатов 1-го квартала. Конечно, во 2-м квартале появились достаточно значительные признаки восстановления, но, до тех пор пока темпы открытия новых аптек не восстановятся до высоких уровней и выручка не начнет расти приемлемыми темпами, Аптечная сеть 36,6 будет терять рыночные позиции, а догонять конкурентов потом будет все сложнее. Я ожидаю, что в 2012 году выручка Аптечной сети 36,6 вырастет на 10-13% за счет удачного 2-го полугодия и составит 24 млрд руб. Рентабельность сохранится примерно на текущем уровне — 9-9,5% по EBITDA.

Несмотря на довольно неплохие показатели в целом по компании, розничный сегмент демонстрирует слабые результаты. В частности, по итогам полугодия снизилась валовая рентабельность, а на уровне EBITDA итоги и вовсе отрицательные. Убыток розничного сегмента оказался выше, чем прибыль от деятельности Верофарма, который сейчас остается очень важным активом, способным генерировать чистую прибыль. Именно с этими результатами могут быть связаны кадровые перестановки, но они вряд ли приведут к быстрому улучшению ситуации в компании, хотя вероятность этого в связи с переменами в составе руководства повышается.

Несмотря на то, что акции Аптечной сети 36,6 сейчас торгуются с дисконтом к компаниям-аналогам по EV/S и EV/EBITDA на уровне около 90%, ощутимого роста акций в ближайшее время не ожидается. Это обусловлено высокой долговой нагрузкой и отсутствием чистой прибыли как в розничном сегменте, так и на уровне компании в целом. Прибыльный уровень может быть достигнут только по итогам 2013 года. Впрочем, информация о сильных операционных или финансовых результатах, а также новости о действиях менеджмента по снижению долговой нагрузки позволят сократить дисконт к компаниям-аналогам.

Как я уже писал, Вторресурсы обладают высоким потенциалом роста, как, в принципе, и любой венчурный бизнес. Однако еще одна отличительная черта компаний сектора венчурных инвестиций — высокие риски, и на этом аспекте хочется остановиться поподробнее.

Фактически Вторресурсы не занимаются производством: деятельность компании заключается в сборе и перепродаже сырья с невысоким уровнем переработки. В этой связи основными рисками выступают макроэкономические факторы. Компания в своем бизнес-плане прогнозирует существенное укрепление позиций на рынке, а также рост объемов сбора и реализации лома. Очевидно, что именно от конъюнктуры рынка лома, который, в свою очередь, сильно зависит от рынка стали, в ближайшие пять лет и будет зависеть успех бизнес-проекта.

По прогнозам МЭР, потребление стали в период 2013-2015 годов увеличится в среднем на 5,5% в год, при условии, что экономический спад в странах ЕС замедлится. Кроме того, в данный сценарий закладываются довольно невысокие темпы роста потребления со стороны Китая, несмотря на реализацию в этой стране программы стимулирования экономики, которая будет способствовать росту спроса на металлы. Производство стали из лома обходится дешевле, чем ее выпуск по технологии полного цикла, поэтому при спаде потребления для рынка лома негативный эффект будет слабее, чем для рынка стали.

Вторым по важности для Вторресурсов, на мой взгляд, выступает кредитный риск. Бизнес-план предполагает интенсивное развитие, которое, в частности, будет обеспечено крупными инвестициями в собственные точки, а также заключением сделок по слиянию и поглощению. Для реализации данной стратегии потребуется много денег, поэтому, вероятнее всего, компания будет вынуждена прибегнуть к заимствованиям. С одной стороны, сегодняшний уровень долговой нагрузки по соотношению NetDebt/EBITDA достаточно высок. Однако, на мой взгляд, при оценке венчурного бизнеса данный показатель не отражает реальной картины, так как на данном этапе доходы компании невысоки, а банки и другие инвесторы будут давать деньги в надежде на рост прибыли в будущем.

В данном случае важно обратить внимание на платежеспособность компании, в частности на возможность обслуживать долги за счет текущих доходов. В данном случае платежеспособность можно назвать высокой: коэффициент ликвидности составляет 3,28, и это говорит о том, что компания сможет погасить краткосрочные кредиты за счет ликвидных ресурсов. Текущее соотношение EBITDA/INTEREST говорит о том, что уровня денежных поступлений достаточно для обслуживания долга, и у Вторресурсов не возникнет проблем с рефинансированием текущих займов.

Естественно, помимо описанных рисков существуют и другие, однако именно рыночная конъюнктура и способность привлекать и возвращать заемные средства, на мой взгляд, являются основой для успешной реализации инвестиционной программы. На данный момент я оцениваю эти риски как умеренные. Однако в дальнейшем планирую вернуться к этой теме и рассмотреть ряд рисков, связанных с инвестированием в акции Вторресурсов.