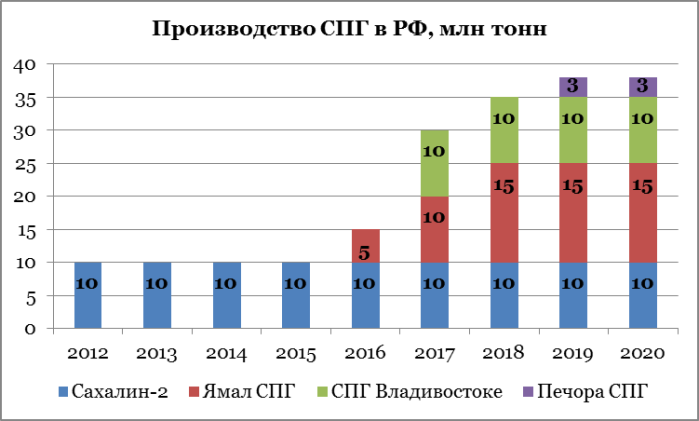

Помимо Газпрома в России проекты по строительству заводов по СПГ реализуют и независимые производители газа. В первую очередь это завод Ямал СПГ Новатэка и Total, мощность которого к 2018 году достигнет 15 млн тонн. Также началось строительство завода Печора СПГ в НАО компании Аллтек. Запуск запланирован на 2018 год с начальной мощностью в 2,6 млн тонн СПГ. Потенциально мощность может быть увеличена и до 8 млн тонн, если это позволит уровень добычи на месторождениях компании.

Таким образом к 2020 производство СПГ в России вырастет почти в 4 раза до 38 млн тонн. При этом Россия так и не станет одним из ведущих игроков на этом рынке. Для того, чтобы понять это, стоит лишь посмотреть на текущие объемы импорта СПГ Японией, крупнейшего потребителя СПГ в мире. В 2011 году страна импортировала больше 75 млн тонн СПГ. В дальнейшем спрос на СПГ будет расти, равно как и предложение со стороны ближневосточных стран и стран экспортеров газа из Азиатско-Тихоокеанского региона. Доля российских проектов по производству СПГ к 2020 году составит порядка 8-9%.

Становится понятно, что, учитывая снижающуюся долю рынка в России и растущую конкуренцию в Европе, реализация долгосрочных проектов по строительству СПГ заводов вышеупомянутой мощности будет встречена, безусловно, положительно, однако окажет относительно небольшое влияние на Газпром, чем на независимые компании. Они смогут потенциально выйти на прибыльный экспортный рынок газа, привлекательность которого лишь растет для Новатэка, чей проект Ямал СПГ получил существенные налоговые льготы.

Учитывая, что за счет заключения агентского соглашения с Газпромом, Новатэк уже фактически получил доступ к экспортным рынкам, вполне вероятно, что вопрос будет решен в пользу Новатэка, который озабочен тем, что Газпром пока не заключил договора на поставку газа с Ямал СПГ. Однако заявление Минэнерго, которое изучает возможность вывода поставок СПГ из экспортной монополии, абсолютно не означает, что Газпром лишится монополии на экспорт трубопроводного газа в пользу независимых производителей. Позиция Газпрома в вопросе эксклюзивного права на экспорт трубопроводного газа обоснована, так как Газпром является гарантирующим поставщиком газа практически по всей России и несет расходы по содержанию и строительству газотранспортной инфраструктуры, но запрет на экспорт СПГ независимым компаниям выглядит необоснованно. Несомненно, отмена этого запрета крайне позитивна для Новатэка и невыгодна Газпрому, так как усилится конкуренция и на европейских, и на азиатских рынках.

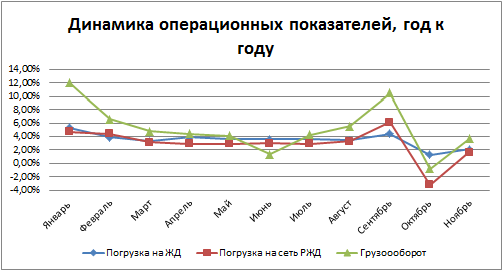

Традиционно в начале месяца РЖДопубликовала данные по объему погрузки на сети, а также по объему грузооборота за ноябрь и одиннадцать месяцев текущего года. В ноябре, по заявлению Владимира Якунина, впервые с 2008 года показатели оказались меньше запланированных значений, однако в целом рынок демонстрирует некоторое улучшение, после спада на 3,18% год к году в октябре.

Ценность показателя погрузки на сети РЖД, помимо того, что он позволяет прогнозировать финансовые результаты самой монополии, заключается в том, что он является опережающим индикатором состояния экономики в целом и отдельных секторов в частности. Результаты за первые два месяца четвертого квартала показывают существенное замедление темпов роста объемов погрузки и грузооборота.

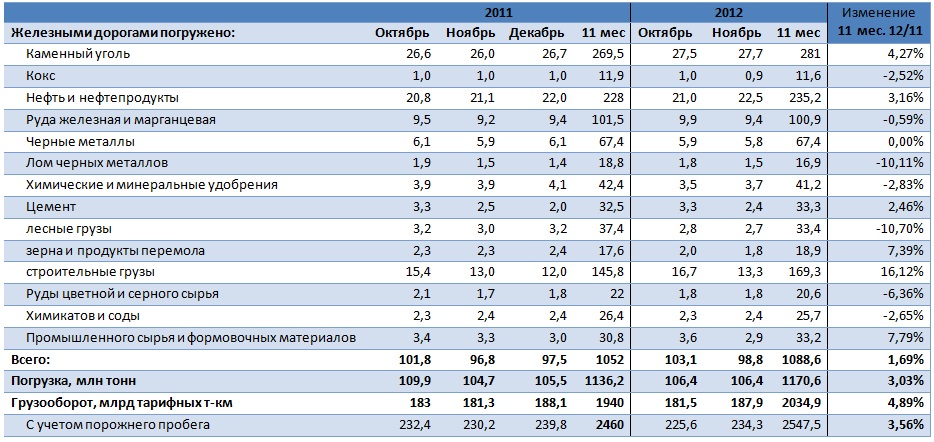

Особенно сильно замедление темпов роста отразится на секторе черной металлургии, где сокращается объемы погрузки кокса, являющегося энергоресурсом для производства стали, на 10% год к году до 0,9 млн тонн. Погрузка железной и марганцевой руды выросла на 2,47% год к году. Погрузка лома черных металлов показала нейтральную динамику, а погрузка самих черных металлов в ноябре сократилась на 1,69%. Замедление погрузки говорит о том, что ситуация на этом рынке ухудшается, металлурги сокращают объемы продаж, закупок и ресурсов, что будет отрицательно влиять на динамику в первом квартале следующего года. В условиях ухудшения конъюнктуры лучше всего будет сосредоточиться на консервативном сценарии и выбирать компании, более устойчивые к риску, например НЛМК, который имеет относительно невысокий уровень долговой нагрузки, а также стабильные продажи. Альтернативой могут выступать акции ММК, который принял консервативную стратегию, отказавшись от наращивания производственных мощностей в пользу сокращения долговой нагрузки.

Негативные тенденции наблюдаются в зерновом секторе — там погрузка в ноябре сократилась на 21,74% год к году, что, однако, может быть связано с плохой урожайностью в текущем году. На 10% в ноябре сократилась погрузка лесных грузов, на 5,13% — погрузка химических и минеральных удобрений. На основе текущих результатов можно ожидать негативную динамику операционных результатов за четвертый квартал в химическом и транспортном секторах, за исключением компаний, занимающихся контейнерными перевозками, где ожидается сохранение высоких темпов роста, в частности Трансконтейнера и FESCO. Сохраняются довольно стабильные темпы роста объемов погрузки в сегменте нефтепродуктов и строительных материалов, так что в смежных секторах существенного ухудшения ждать не стоит.

Для самой РЖД замедление роста погрузки приведет к ухудшению прогнозов по результатам компаний за год, что может отсрочить выход компании на публичный рынок до начала восстановления рынка. В декабре ожидается продолжение снижения погрузки, что приведет к слабым операционным результатам за четвертый квартал, которые повлияют и на годовую выручку, 75% которой формируется за счет грузоперевозок.

В целом, слабая динамика железнодорожных перевозок говорит о том, что темпы экономического роста будут замедляться в начале следующего года, в особенности за счет промышленных секторов, в частности, черной металлургии. Напомню, что консервативный прогноз РЖД предполагает сокращение погрузки на 0,5% в 2013 году, и сейчас вероятность такого исхода усиливается.

Цели по акциям НЛМК и ММК составляют 96 и 15,6 руб. соответственно, по Трансконтейнеру и FESCO — 4150 руб. и 13,2 руб.

Пенсионная реформа всегда волнует общество, так как все, что с нею связано, напрямую касается личных финансов. Действующая система пенсионного обеспечения была внедрена в 2002 году, и тогда она позиционировалась как крайне надежная и эффективная. Однако не прошло и десяти лет, как оказалось, что система была сконфигурирована неправильно, а для того, чтобы оградить российских граждан от нищеты после выхода на пенсию, нужны новые реформы.

Почему же так вышло и в чем, собственно, проблема?

Сейчас любой желающий может перевести накопительную часть пенсии в негосударственный пенсионный фонд и, если верить рекламе, буквально удвоить данные накопления. По информации ПФ РФ, количество граждан, перекладывающих свои средства в НПФ, растет с каждым годом. Однако будущее таких фондов может оказаться под угрозой, если предложенная реформа будет принята.

Этой животрепещущей для многих граждан и финансовых институтов теме будет посвящен вебинар Инвесткафе, который состоится 6 декабря 2012 года в 17:00.

В рамках вебинара мы рассмотрим такие вопросы, как:

• Какова эффективность НПФ?

• Грозит ли НПФ исчезновение?

• Каковы будут последствия принятия реформы для НПФ?

• Что останется пенсионерам?

Если вы не равнодушны к своему будущему — мы ждем вас на вебинаре!

Участники вебинара: Дедюхин Сергей, заместитель начальника Управления продаж инвестиционных продуктов ОАО Банк «ОТКРЫТИЕ»; Матросов Ефим, руководитель проектов Управления продаж инвестиционных продуктов Департамент розничных продаж ОАО Банк «Открытие»; Анна Кокорева, модератор Инвесткафе.

На ММВБ планируется первое в истории российского рынка размещение акций компании ЖКХ: ГК Мультисистема, основной деятельностью которой является установка и обслуживание счетчиков воды, а также капитальный ремонт и строительство, заявила о намерении провести IPO уже этой осенью.

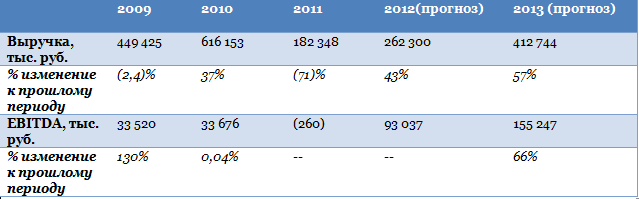

Согласно инвестиционному меморандуму компании рынок счетчиков воды в России стремительно развивается, темпы роста рынка водосчетчиков в России в ближайшие 5 лет будут составлять порядка 5% в год, а темпы роста в 2012-2013 году составят до 10%. Основной причиной тому выступает рост тарифов ЖКХ и, соответственно, желание граждан сэкономить путем контроля за потребляемым количеством воды. Компания рассчитывает увеличить выручку к 2016 году в 3,7 раза, с текущих 182 млрд руб. (по данным на конец 2011 года) до 690 млрд руб., а показатель EBITDA с отрицательного значения -260 тыс. руб. в 2011 году до 214 млн руб. в 2016. Нужно отметить, что 2011 год был в целом неудачным для компании в связи с отсутствием продаж в строительном сегменте, а также массовым отказом горожан оплачивать техническое обслуживание счетчиков. В 2009 и 2010 года EBITDA была практически неизменной — чуть более 33,5 млн руб., поэтому компания рассчитывает выйти в плюс по EBITDA уже в этом году. При этом прогнозы, заложенные в оценку компании, предполагают значительный (от 11 до 67%) рост EBITDA в период до 2016, затем снижение в 2016 и 2017 году по причине роста управленческих расходов и амортизации, с восстановлением и стабилизацией роста на уровне 2% в последующие годы. Маржа по EBITDA будет колебаться в рамках 30-37%. В связи с этим оценивает себя компания достаточно высоко, рассчитывая при размещении 35% уставного капитала на бирже по цене в диапазоне 11,4 — 14,3 руб. за акцию привлечь от 400 до 500 млн руб.

По оценкам компании, спрос на счетчики составляет порядка 8 млн счетчиков в год, в то время как российские производители могут сейчас произвести только 5 млн., остальной спрос покрывается за счет иностранных счетчиков, чаще всего низкокачественных китайских, которые быстро приходят в негодность и требуют замены. До 1 июля 2012 года россияне обязаны были установить счетчики на воду в своих квартирах согласно ФЗ № 261-ФЗ об энергосбережении, однако не все еще это сделали. При этом норматив по воде для тех, кто счетчик не установил, будет постоянно повышаться, что будет подталкивать граждан к установке водомеров. Все это будет в перспективе способствовать росту рынка водосчетчиков.

В России зарегистрировано около 500 производителей счетчиков, среди них Мультисистема занимает 3 место, однако сильно уступает лидеру — татарстанскому ООО ПКФ Бекар, который занимает 50% рынка. На рынке обслуживания счетчиков Мультисистема только пятая, однако компания считает, что занимает коло 25% рынка в Москве. Выгодным отличием Мультисистемы является то, что она одновременно реализует производство, установку и проверку счетчиков. Также компания давно участвует в государственных тендерах на поставку и установку счетчиков и закрепила за собой хорошую репутацию, что поможет ей в дальнейшем наращивать свои продажи.

Согласно инвестиционному меморандуму, средства от IPO пойдут, прежде всего, на дальнейшее развитие производственных мощностей, так как компания считает, что не может эффективно покрыть потребности рынка на данный момент. Планируется, что к 2016 году доля услуг по проверке счетчиков воды и ТО счетчиков в выручке компании достигнет примерно 74%, они и будут обеспечивать основной прирост выручки. Также часть средств будет потрачена на укрепление строительного сегмента бизнеса и на создание нового сегмента — энергосервисных услуг, как для предприятий и социальных учреждений, так и для ЖКХ. По моему мнению, это действительно перспективное направление, так как об экономии электроэнергии нам говорят чаще, чем об экономии воды, скорее всего в будущем государство также озаботится этой проблемой, как ранее произошло с учетом воды.

Проведение IPO в текущих рыночных условиях — достаточно рискованный шаг, однако то, что компания не имеет аналогов на российском рынке, может привлечь потенциальных инвесторов. Так, благодаря высокой оценке и необычности, недавно удачно разместилась на LSE сеть клиник Мать и Дитя. Но недостаток Мультисистемы в том, что компания молодая, фактически она была создана путем слияния в 2011 году, поэтому прогнозировать финансовые результаты затруднительно. К тому же из таблицы выше видно, что стабильности в прошлые годы не наблюдалось.

Среди рисков необходимо отметить и то, что компания работает на высококонкурентном рынке и не занимает на нем лидирующего положения, хотя по данным самой Мультисистемы, по темпам роста ей нет равных. Кроме того, бизнес в значительной степени зависит от властей: так, в 2011 году было принято решение не включать плату за обслуживание счетчиков в обязательные платежи, результатом чего стало резкое падение выручки компании. Однако Мультисистема пытается диверсифицировать свой бизнес для ослабления этой зависимости путем расширения номенклатуры предоставляемых услуг (в частности, введения энергосервисных услуг), а рост выручки по сегментам обслуживания счетчиков в 2012-2013 году выглядит вполне оправданным, ведь обслуживание прописано в договоре.

Из совокупности данных факторов, по моему мнению, если компании и удастся провести IPO в ближайшее время, но оно пройдет не в полном объеме и, скорее всего, по нижней границе цен, так как рынок сейчас не настроен на большой риск. Акции компании будут интересны крупным инвесторам, настроенным на долговременные вложения и участие в управлении компанией. Возможно, найти такого инвестора на рынке — и есть цель Мультисистемы.

Группа Суммарешила закрыть сделку по покупке пакета в FESCO у структур Сергея Генералова с привлечением синдицированного кредита от группы зарубежных банков, среди которых Goldman Sachs и Raiffeisen.

Цена покупки, которая должна была состояться еще в июле, составляет $900 млн. Это предполагает премию к рыночной стоимости в размере 37% на акцию. Однако сделка, как и прежде, не предполагает обязательного выкупа акций, а на добровольный средства у компании вряд ли найдутся.

Приобретение доли в FESCO является одним из ключевых пунктов в программе развития транспортного направления Суммы, так как компания делает ставку на транспортное и логистическое направление.FESCO в первую очередь интересна Сумме как компания, которая занимается перевозками и перевалкой контейнерных грузов. В частности, мощность порта Владивосток составляет 540 тыс. TEU в год. План по дальнейшему развитию и увеличению мощностей порта предполагает CAPEX в 2012-м в$85 млн, из которых $31 млн направлен на развитие портовой инфраструктуры.

FESCO владеет 25% Трансконтейнера, специализирующегося на контейнерных грузах, рынок которых имеет высокий потенциал роста в ближайшие годы, ведь перевозки такого типа экономически наиболее эффективны. Таким образом, реализовавшийся сценарий представлялся наиболее вероятным, однако существовали риски того, что Сумма не сможет найти достаточно средств для покупки.Возможно, на принятие решения повлиял тот факт, что приватизация 20% НМТП была перенесена на более поздний срок и, вероятнее всего, будет происходить в форме продажи стратегическому инвестору. Все это заставило Сумму сосредоточиться на сделке с FESCO.

Ставка на контейнерные грузы в целом оправданна, тем более что в скором времени может быть продан 50% пакет акций Трансконтейнера, принадлежащий РЖД. Если Сумма купит эту долю, то станет крупнейшим контейнерным оператором в России, а также получит возможность доставлять грузы в любой порт мира. Свой вклад в этот процесс может внести и программа по реализации транзитного потенциала России, в результате чего поток грузов пойдет через территорию нашей страны. С этой точки зрения покупка FESCO, обладающего мощностями на Дальнем Востоке, также выглядит очень интересной. Однако даже если пакет в Трансконтейнере будет выставлен на продажу, Сумме придется побороться за актив с конкурентами. В связи с этим существует риск, что компания не сможет привлечь достаточно средств, чтобы выставить конкурентоспособную цену.

У миноритариев FESCO пока нет причин ожидать добровольного выкупа акций, который компания обещала провести, когда заключала сделку в июле. К участию в ней может быть привлечен партнер, который купит миноритарную долю, поэтому возникают сомнения, что у Суммы найдутся средства под проведение выкупа. В целом сделка будет воспринята рынком позитивно, ноособого энтузиазма не вызовет.Бумаги FESCO стоит держать в портфеле, так как в случае покупки Трансконтейнера бумаги будут расти в цене. Текущая цель по бумагам компании составляет 13,12 руб.

На правительственном совещании, которое прошло 29 ноября, появилась некоторая ясность относительно волнующего всех, кто держит или собирается купить акции транспортного сектора, вопроса о приватизации пакетов НМТП и Трансконтейнера. Вице-премьер Игорь Шувалов, курирующий этот вопрос, обозначил официальную позицию правительства. К сожалению, это может оказать неоднозначное влияние на котировки этих компаний.

По вопросу передачи пакета 20% НМТП Шувалов заявил, что правительство предпочитает продать его «стратегу», несмотря на то, что до начала ноября основным вариантом называлось размещение бумаг на рынке, в качестве организатора которого даже был привлечен банк UBS. Продажа госпакета стратегическому инвестору вряд ли порадует участников рынка и акционеров транспортного сектора. В результате такой сделки в компанию может войти новый мажоритарий, с которым менеджменту компании и другим держателям бумаг придется налаживать взаимодействие, а это может негативно сказаться на реализации стратегии развития. Реализация подобного сценария повышает риск возникновения внутрикорпоративных конфликтов, так как, вероятнее всего, интересы нового акционера могут разойтись с интересами нынешних. Среди наиболее вероятных покупателей пакета сегодня — группа Сумма, которая уже владеет долей в НМТП, UCL Holding Владимира Лисина и АФК Система Владимира Евтушенкова.

Приобретение доли Суммой наиболее благоприятный вариант для нынешних акционеров и менеджмента, так как группа уже смогла найти общий язык с ними, в частности с Транснефтью, которая является стратегически важным акционером. Однако у Суммы могут возникнуть проблемы с поиском финансирования, так как сейчас компания закрывает сделку по покупке FESCO с привлечением синдицированного кредита на сумму $700 млн. Купить весь 20%-й пакет НМТП даже по рыночной цене в $346 млн будет сложно, учитывая, что российские банки отказали Сумме в кредитовании сделки с Генераловым. UCL Holding и АФК Система потенциально заинтересованы в покупке транспортно-логистических активов, однако рынок на их вхождение в капитал НМТП может отреагировать негативно. Для государства продажа «стратегу» более выгодна, чем размещение, так как будет подразумевать премию к рынку, которая в случае высокого спроса может быть весьма существенной.

В отношении Трансконтейнера правительство придерживается варианта с продажей, однако с ним не согласенглава РЖД Владимир Якунин. РЖД хотели бы сохранить долю в Трансконтейнере и разработали бизнес-план по развитию СП с партнерами по Таможенному союзу. Для Трансконтейнера сейчас наиболее важна определенность, которая позволит менеджменту компании следовать определенной стратегии в зависимости от требований акционеров, но как раз этой определенности и нет. На мой взгляд, это обстоятельство не позволяет бумагам компании расти в цене. Главным аргументом «за» выступает то, что РЖД получат необходимые средства для реализации инвестиционной программы, а основные аргументы «против» заключаются в том, что текущая конъюнктура рынка не позволит продать пакет по справедливой цене и в том, что Трансконтейнер — один из источников дохода РЖД, который позволяет частично компенсировать потери, которые приносят убыточные отрасли. Для миноритариев важно, чтобы к бумаге вернулась ликвидность, которая была выкуплена FESCO, а это, вероятнее всего, не случится, пока не будет принято окончательного решения о судьбе госпакета.

К сожалению, все эти факторы не позволяют рассчитывать на существенный рост акций, так как в ней сохраняется немало непроясненных моментов. Однако следует внимательно следить за ситуацией, так как по ходу ее развития могут появиться интересные инвестиционные идеи, ведь обе компании имеют сильные фундаментальные характеристики, а неопределенность создает дисконт к рыночным аналогам. Текущая цель по бумагам НМТП составляет 5,35 руб. Цель по бумагам Трансконтейнера 4150 руб.

В начале ноября я уже писала о том, что средние и небольшие банки последнее время практически ежедневно поднимают ставки по вкладам или вводят сезонные продукты, в то время как крупные банки выжидали паузу и лишь затем приступили к постепенному повышению депозитных ставок.

Напомню, что в начале октября ставки по некоторым депозитным продуктам подняли ВТБ24, Банка Возрождение и Сбербанк и другие. Данное повышение коснулось лишь долгосрочных и крупных вкладов, не затронув краткосрочные. Однако крупные банки начинают предлагать новые депозитные продукты и увеличивать ставки уже и по базовым вкладам.

Так, например, Банк Москвы в своем пресс-релизе объявил о повышении c 27 ноября 2012 года процентных ставок по срочным вкладам в рублях в среднем на 1,25 п. п. В результате максимальная доходность по вкладам составила 9,18%. Чуть ранее БМ ввел вклад «Годовой бонус», который отличается повышенной процентной ставкой 10,5% годовых. Но здесь надо сказать, что вклад рассчитан на срок 400 дней и процентная ставка после 100 дней со 10,5% снижается до 7,5% годовых, если сумма депозита меньше 1 млн руб.

В то же время другая «дочка» ВТБ ВТБ24 еще в середине ноября запустила предновогоднюю кампанию, суть которой заключалась в увеличении ставок по базовым продуктам на 1-2 п.п. В результате максимальная доходность по вкладам составляет 12%.

Тем временем, согласно статистике ЦБ РФ, максимальная процентная ставка по вкладам в российских рублях у десяти кредитных организаций Российской Федерации, привлекающих наибольший объем депозитов физических лиц в соответствии с новой методикой расчета, выросла во второй декаде ноября до 9,5% с 9,45% по итогам третьей декады октября.

Кстати, ВТБ24 посчитал, что перед Новым годом порадовать надо и корпоративных клиентов, поэтому 28 ноября объявил об очередном повышении ставок по вкладам юридических лиц. Максимальная ставка здесь выросла с 8,7 до 9,25% годовых. Таким образом, ВТБ24 приступил к привлечению денежных средств сразу по двум сегментам, что может вызывать некоторые опасения, связанные с тем, что розничная «дочка» ВТБ испытывает трудности с ликвидностью. Но, на мой взгляд, тревога беспочвенна, поскольку ВТБ24 довольно активно наращивает кредитный портфель, а значит нуждается в увеличении фондирования. Отмечу, что по итогам 2012 года банк ожидает, что объем кредитного портфеля повысится на 40%, а депозитного портфеля физическим лицам — на 18-19%.

Впрочем, рассмотрев предложения публичных банков, особенно Сбера, ставок выше 8,75% по вкладам и 10% по сберегательным сертификатам я не нашла. В ВТБ24 условия практически идентичные. Здесь можно вложить средства под 8,7% с горизонтом на полгода-год. Есть здесь вариант и с 12%, но срок такого вклада составляет три года, а это, на мой взгляд, слишком долгий период, который может быть интересен лишь небольшому числу клиентов. В Банке Москвы предлагают депозит под 8,5% с горизонтом вклада на 6-12 месяцев. А вот в Банке Возрождение на тех же условиях можно оформить вклад уже под 9,75%. Безусловно, вкладов с более высокими ставками на рынке сейчас много, но это тема уже для другого материала, и я надеюсь, что в скором времени он увидит свет.

Я полагаю, что рост депозитных портфелей банков в этом году реализуется в рамках прогнозов. В целом новости о повышении ставок по вкладам нейтральны для котировок акций представителей финансового сектора. Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., по привилегированным — 80 руб., что превышает текущие котировки на 24,2%.

Целевая цена по акциям ВТБ составляет 0,08285 руб., потенциал роста в долгосрочной перспективе — 61%.

Заместитель председателя правления Сбербанка Сергей Горьков на пресс-конференции, которая прошла 28 ноября, рассказал о том, каким образом крупнейший российский банк намерен стать глобальным финансовым институтом.

Топ-менеджер поведал о планах развития за пределами России и напомнил, что Сбербанк в начале следующего года планирует запустить кредитную фабрику в Чехии и Словакии. Российские продукты и услуги будут включены в линейку уже существующих продуктов иностранных «дочек», что позволит расширить возможности самого банка и сделать его более привлекательными для зарубежных и отечественных клиентов, имеющих бизнес за пределами России.

Напомню, что чуть больше месяца Сергей Горьков говорил о стратегии развития Сбербанка за рубежом. В частности, было сказано, что формируется новая команда и новая модель бизнеса VBI. При этом Сбербанк намерен в соотношении 30-30-30 распределить силы на корпоративное и розничное направление, а также на сегмент малого и среднего бизнеса.

Тогда же были обозначены планы Сбербанка по запуску кредитной фабрики в Чехии в декабре текущего года, и в Словакии в начале 2013 года. Теперь получается, что в Чехии запуск также перенесен на начало 2013 года. Кредитная фабрика — это новый для нашей страны проект, хотя и довольно распространенный в зарубежной практике. Он базируется на трех основных принципах: централизация, стандартизация и автоматизация — и позволяет сократить время рассмотрения и одобрения заявки по кредиту, притом что к пакету документов для клиента предъявляются минимальные требования. Благодаря этому методу банк за короткий период времени может выдавать больше кредитов, чем раньше.

Новые технологии, которые теперь будут применяться и в зарубежных подразделениях Сбербанка, позволят ему получать больше доходов не только на территории России, но и за ее пределами, а также дадут возможность оперативно вывести австрийский Volksbank на уровень прибыли с нынешнего убыточного. Опыт у Сбербанка в этом отношении есть.

Напомню, что по итогам 2011 года VBI получил убыток, однако баланса с цифрами в моем распоряжении не оказалось. Кроме того, вероятно, что по итогам 2012 года Volksbank также покажет убыток. Впрочем, как я уже писала ранее, вряд ли такой результат повлияет на итоговые финансовые показатели крупнейшего российского банка. Напомню, что, согласно моим прогнозам, по итогам текущего года Сбер заработает около 367-370 млрд руб., что поддержит котировки его акций в среднесрочной перспективе.

Примечательно, что в отношении турецкого банка таких глобальных изменений не будет. Работа Сбербанка будет сосредоточена главным образом на сегменте малого и среднего бизнеса. Масштабы деятельности крупнейшего российского банка за рубежом впечатляют: около трех лет назад его активы за пределами РФ были менее $1 млрд, в настоящее время их больше $50 млрд.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 26%, по привилегированным — 80 руб., что превышает текущие котировки на 23,46%.

ФАС дала Роснано разрешение на приобретение 30% голосующих акций Фармсинтеза. Хотя компания официально опровергает слухи о возможном приобретении доли в нем Роснано, по моему мнению, такая сделка пошла бы на пользу фармацевтическому предприятию.

Роснано, на 100% государственная структура, вкладывает собственные финансовые средства и привлекает частные инвестиции в развитие высокотехнологичных проектов в различных областях. Медицинским сектором занимается отдельная инвестиционная команда. На данный момент в ее портфеле присутствуют десять высокотехнологичных медицинских компаний, в том числе проект СинБио, по которому Роснано сотрудничает с Фармсинтезом и ИСКЧ.

По моему мнению, участие Роснано в уставном капитале Фармсинтеза должно оказать на него положительное влияние. В первую очередь, фармацевт получит возможность получать дополнительное финансирование. Напомню, что на данный момент Фармсинтез занят в большом количестве проектов по клиническим испытаниям новых лекарств на территории США, России и Белоруссии. Кроме того, значительных финансовых вложений требует приобретенный в прошлом году эстонский производитель лекарств, на котором планируется выпускать один из наиболее ожидаемых препаратов Virexxa.

Virexxa, первый российский препарат зарегистрированный в США, в прошлом году получил статус орфанного, что в дальнейшем значительно ускорит его регистрацию и маркетинговое продвижение на американском рынке, а также позволит компании получить финансовую поддержку от государства, которая покроет около половины затрат на регистрацию. При этом, по заявлению генерального директора Фармсинтеза, у компании уже есть партнеры, готовые заняться продвижением Virexxa на американском рынке. Напомню, что объем рынка для данного препарата в США оценивается примерно в $500 млн, затраты на его разработку составили порядка $3 млн, и еще $2,4 млн должно уйти на завершение клинических исследований.

Суммы требуются довольно значительные для Фармсинтеза, и, скорее всего, именно на эти цели компания направит средства, полученные на SPO. Также для финансирования этого проекта возможно привлечение кредита. На данный момент на балансе Фармсинтеза нет заемных средств. Он вполне может позволить себе взять в долг на данные цели, особенно учитывая тот факт, что затраты будут частично компенсированы властями США. По моим оценкам, компания может привлечь кредит на всю сумму для завершения исследований. В таком случае ее показатель чистый долг/EBITDA закрепится на уровне около 0,4. Это является вполне комфортным значением из расчета, что EBITDA по итогам года будет равна 154,7 млн руб. Впрочем, затрат потребует и дальнейшая регистрация препарата в Европе.

Среди других проектов Фармсинтеза можно отметить заключение с американскими исследовательскими центрами соглашений на проведение первой фазы клинических испытаний препаратов против муковисцидоза и терапевтической вакцины против ВИЧ. Данные медикаменты в перспективе могут побороться за статус орфанных и выйти на рынок США, а это также будет требовать финансовых вливаний.

В целом следует отметить, что компания находится на том этапе, когда ей приходится концентрироваться на финансовых вложениях в дальнейшее развитие и редко удается показать хорошие результаты по чистой прибыли. Однако Фармсинтез имеет сбалансированный портфель, в который входят как базовые препараты, приносящие прибыль в данный момент, так и новые разработки с большим потенциалом. Это позволяет генерировать прибыль для акционеров даже на текущем этапе развития. По итогам девяти месяцев 2012 года чистая прибыль компании составила 12, 7 млн руб., рентабельность чистой прибыли — 7,2%.

Фармсинтез является перспективным приобретением для Роснано: финансовые вложения в него вернутся быстрее, чем в стартап. По моему мнению, покупка корпорацией 30% Фармсинтеза вполне вероятна, она способна оказать позитивное влияние на стоимость акций фармацевтической компании. Пока же справедливая цена ее бумаг остается на прежнем уровне 14,78 руб.

Любите быть в курсе событий? Получать только свежие новости? Хотите быть первыми?

Опережай время вместе с новым приложением для iOS от Инвесткафе! Теперь наша аналитика стала еще ближе и доступнее. Только представьте: последние финансовые новости и независимая аналитическая оценка в вашем любимом «яблочном» гаджете абсолютно бесплатно!

Безвозмездное скачивание и использование сервиса — это не единственные плюсы нашей новинки. Приложением удобно и легко пользоваться: функционал прост настолько, что даже ваши дети смогут приобщиться к фондовому рынку. Кроме того, вас уж точно не будет раздражать рекламная информация, так как она просто отсутствует. Да-да, мы позаботились и об этом, потому что грамотные инвестиции не терпят ничего лишнего.

Если вы о чем-то забыли — не волнуйтесь, предоставьте это нам. Благодаря эффективной системе нотификации новостей и аналитики в приложении Инвесткафе для iOS вы не пропустите ни одно событие.

Если вы сами захотите поучаствовать в создании независимой аналитики или просто решите поделиться своими впечатлениями, функция обратной связи поможет осуществить и это желание. Мы разрабатывали нашу новинку специально для каждого из вас, так пусть в холодные зимние дни ваши ладони согреет тепло независимой аналитики Инвесткафе!