Мы предлагаем продолжить живое общение и обещаем давать онлайн-ответы на самые актуальные вопросы, волнующие инвестиционное сообщество.

Вас ждут выступления ведущих аналитиков страны и интересные темы для обсуждения.

Приглашаем всех желающих присоединиться к дискуссии.

Тема первой встречи после недолгого перерыва – «Газовые войны. Газпром, Новатэк и Роснефть».

Вас ожидают дебаты о войне за лидерство среди ключевых игроков российского рынка газа.

Аналитики понятным языком объяснят:

• Что именно происходит в секторе и как перераспределяются силы;

• Проведут сравнение финансовых показателей конкурентов;

• Раскроют глаза на факты и цифры о демонополизации экспорта российского СПГ.

Обо всем этом и о многом другом вы узнаете от ведущего аналитика Инвесткафе Григория Бирга. В своем онлайн-общении он и другие участники вебинара, широко известные аналитики, помогут вам разобраться в происходящих в нефтегазовом секторе процессах. Их рекомендации окажут участникам рынка неоценимую помощь при формировании или корректировке собственной стратегии игры на бирже.

Присоединяйтесь, будет интересно!

Вебинар пройдет 28 марта 2013 года в 16:00.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

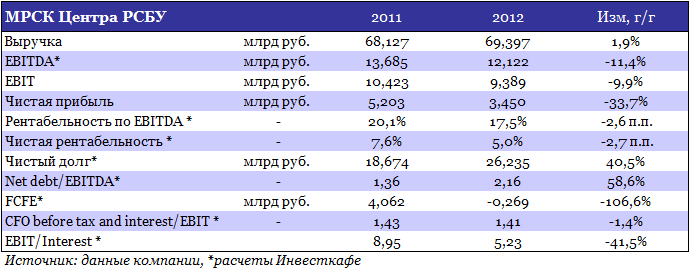

МРСК Центра провела на этой неделе совещание, на котором были озвучены ключевые цифры, характеризующие результаты деятельности компании в 2012 году. Недавно МРСК Центра также опубликовала отчетность по РСБУ и пересмотренную долгосрочную инвестиционную программу. Снижение ключевых показателей доходности было ожидаемо, поэтому не окажет давления на котировки. К тому же все «дочки» холдинга демонстрировали аналогичную динамику на протяжении отчетных периодов 2012 года.

Согласно представленной ранее отчетности компании по РСБУ за 2012 год, рост выручки МРСК Центра составил 1,9% г/г, показатель достиг 69,397 млрд руб. При этом выручка от транспортировки энергии составила 97,2% всего объема и увеличилась на 2,76% г/г, до 67,486 млрд руб. Такая статистика обусловлена ростом потребления преимущественно за счет промышленных потребителей в регионе, который является одним из самых энергоемких в РФ. В то же время выручка от техприсоединения упала на 29,7% г/г и насчитывала 1,178 млрд руб., впрочем, за счет своей малой доли в общей структуре выручки существенного влияния на общий результат она не оказала.

В 2012 году МРСК Центра на 98% выполнила план капитальных вложений, объем которых составил 15,85 млрд руб. Было введено 8345 км линий электропередач и 1545 МВА трансформаторных подстанций. Однако, несмотря на 20%-ный рост амортизации, EBITDA компании снизилась на 11,4%, до 12,12 млрд руб. Причиной послужило сокращение операционной прибыли (EBIT) почти на 10% г/г. Чистая прибыль также упала, показав снижение на 33,7%, и составила 3,450 млрд руб.

Исходя из этого показателя, а также принимая во внимание тот факт, что средняя доля, направляемая МРСК Центра на дивиденды, за последние 2 года составила около 10%, я ожидаю, что по итогам 2012 года компания может выделить на дивидендные выплаты 345 млн руб. Таким образом, дивиденд на 1 акцию составит 0,008 руб., а дивидендная доходность, рассчитанная к цене акций на текущий момент, достигнет 1,34%, что немного ниже, чем в прошлом году (1,4%). С учетом среднего для российского рынка значения в 2% по дивидендной доходности, можно прогнозировать, что ожидания инвесторов, связанные с дивидендами, определенно не повлияют на котировки акций МРСК Центра.

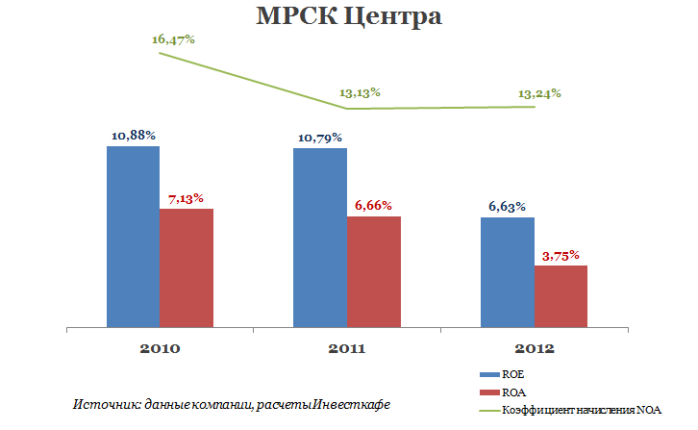

Тем не менее, нужно отметить, что качество начисления операционной прибыли в отчетности компании по РСБУ за прошедший год осталось на прежнем уровне, о чем свидетельствует сохранение коэффициента начисления чистых операционных активов (NOA accruals ratio) на уровне 13%, но по сравнению с 2010 годом оно все равно гораздо улучшилось.

Аналогичный стабильный результат подтверждает отношение чистого денежного потока к операционной прибыли (CFO/EBIT), оставшееся на уровне 1,4х. Это значит, что прибыль МРСК Центра полностью подтверждается реальным денежным потоком от операционной деятельности. Однако чистый денежный поток акционеров компании (FCFE) за прошедший год сократился почти на 4 млрд руб. и стал отрицательным. Это объясняется снижением операционного потока на 2 млрд руб., ростом инвестиций в ОС на 1 млрд руб., а также меньшим поступлением средств от внешних заимствований. Нужно сказать, что рентабельность капитала компании сократилась почти на 4 п.п., до 6,6%, в основном за счет снижения процентного бремени. Финансовый леверидж вырос незначительно — до 1,77х.

Соотношение Net debt/EBITDA за отчетный период также выросло и составило 2,16х, что немного превысило средний для сектора уровень в 2х. Тем не менее, прирост чистого долга в основном связан со снижением денежных средств на балансе компании, что, вероятно, обусловлено оттоком средств на инвестиционные цели. В 2013 году МРСК Центра продолжит реализацию инвестиционной программы. Согласно недавно одобренной СД компании программе на период 2013-2018 годов, CAPEX в текущем году снизятся почти на миллиард — до 14,75 млрд руб., что должно быть позитивно воспринято инвесторами. Общий объем финансирования капитальных вложений до 2018 года — 139,6 млрд руб. В результате реализации программы МРСК Центра более чем на 9% увеличит протяженность линий и на 16% производственный потенциал по мощности подстанций.

Последний этап в судебной тяжбе по последней миле с НЛМК закончился 27 февраля этого года, когда суд вынес решение в пользу потребителя. То есть решение суда первой инстанции, принятое еще в октябре прошлого года, было оставлено в силе. Таким образом, МРСК Центра должна выплатить НЛМК 5,122 млрд руб. Впрочем, это выпадающие доходы компании в текущем году, которые, очевидно, не были включены в тариф 2013 года. Однако уже в отчетности за 2012 год компания создала резерв в 1,357 млрд руб. Остальные средства компания, вероятно, планирует получить в качестве компенсации от ФСК ЕЭС за оказанные услуги по данному контрагенту.

На мой взгляд, данный риск уже заложен в текущие котировки акций. Я планирую пересмотреть цель по акциям МРСК Центра после выхода отчетности по МСФО, которая даст более полную картину финансового положения компании. Текущая цель по бумагам составляет 0,89 руб., что подразумевает потенциал роста почти в 50%.

Инновационный холдинг в сфере металлозаготовки Вторресурсы, недавно разместивший свои акции в секторе РИИ Московской биржи, начал внедрение системы ключевых показателей эффективности (КPI). Проект возглавляет Юрий Хрисанов, исполнительный директор Вторресурсов. Топ-менеджер имеет многолетний успешный опыт применения систем оценки и мотивации на различных объектах Северстали.

Инвесткафе совместно со СКАЙИНВЕСТ Секьюритиес организуют онлайн-конференцию с Юрием Хрисановым. Исполнительный директор Вторресурсов подробно расскажет о поставленных целях и намеченных путях их достижения. Речь также пойдет об ожиданиях от внедрения проекта, его особенностях и выгодах.

Во время вебинара у вас будет возможность напрямую задать интересующие вопросы руководителю проекта.

Не упустите уникальную возможность узнать подробности из первых уст!

Участники вебинара — Юрий Хрисанов, исполнительный директор Вторресурсы; Андрей Шенк, аналитик Инвесткафе; Окунева Наталья, модератор Инвесткафе.

Распадская 7 марта объявила о подписании пятилетнего контракта на поставку угля южнокорейской Hyundai Steel Company с поэтапным увеличением годовых объемов до 300 тыс. тонн. Данная новость позитивна для Распадской, так как договор позволит диверсифицировать экспортные рынки сбыта и нарастить объем экспорта. В краткосрочной перспективе котировки, вероятнее всего, отреагируют на данную новость ростом.

Расширение объема экспортных поставок позитивно для Распадской, так как повышения внутреннего спроса будет недостаточно, чтобы обеспечить запланированный на 2013 год рост объемов добычи до 10,5 млн тонн. Долгосрочный контракт позитивно отразится на устойчивости компании, так как позволит стабильно реализовывать 4,2% от общего объема добычи 2012 года.

Вероятнее всего, ценообразование по заключенному договору не будет существенно отличаться от того, которое используется при прочих поставках. В основу его будет положена стоимость угля австралийских марок с дисконтом на качество не более 20%. При текущих ценах данный контракт позволит генерировать порядка $30 млн EBITDA, что составляет около 6,3% от ожидаемой EBITDA в 2013 году, однако, учитывая прогноз по росту цен во 2-м квартале, этот показатель может стать выше.

Однако пока динамика акций компании не радует инвесторов, что связанно в первую очередь с падением цен на сырьевые товары, начавшимся в связи с появившимися опасениями по поводу сворачивания программы QE3. Вероятнее всего, восстановление цен мы увидим в начале 2-го квартала текущего года, и все же риск ухудшения конъюнктуры по-прежнему сохраняется, в частности, пока не вселяет особого оптимизма статистика, выходящая в Китае.

В целом можно ожидать расширения присутствия Распадской в странах АТР, так как, во-первых, компании уже работала на этих рынках до аварии на шахте, а во-вторых, на сегодняшний день азиатско-тихоокеанские площадки имеют наибольший потенциал роста. Таким образом, в среднесрочной перспективе можно ожидать заключения аналогичных соглашений и с другими тамошними компаниями.

Данная новость позитивна для акций компании, так как способствует диверсификации рынков сбыта, а также создает некоторую «подушку безопасности» в виде фиксированного объема экспортных поставок. В начале 2-го квартала ожидается публикация годовой отчетности Распадской, однако большого позитива от нее ждать не стоит из-за существенного снижения цен на уголь в 2012 году. Цель по обыкновенным акциям угольной компании составляет 92,5 руб., что предполагает потенциал роста 44,5% к текущей цене. Среднесрочная рекомендация — «покупать».

г. Санкт-Петербург, 19 марта 2013 года – Один из лидеров рынка офисного обеспечения – ОАО «Живой офис» – объявляет о создании Департамента по работе с акционерами и инвесторами. Данный шаг способствует дальнейшему развитию корпоративной структуры компании в рамках подготовки к IPO.

Департамент по работе с акционерами и инвесторами возглавила Ирина Рулева, новый сотрудник «Живого офиса», эксперт в области корпоративного управления, с многолетним стажем работы. С 2003 года Ирина работала в Управлении по корпоративной политике крупного холдинга в Санкт-Петербурге - ОАО «Холдинговая компания «Ленинец». Имеет высшее юридическое образование.

- «Живой офис» всегда серьезно относился к своей репутации, - прокомментировала назначение Эльвира Пикалева, Председатель Совета директоров ОАО «Живой офис». – Поэтому накануне выхода на IPO нами было принято решение создать внутри компании отдельный департамент для работы с теми людьми, которые приобретут наши ценные бумаги в ходе IPO, нашими будущими акционерами. Выбор Ирины Рулевой в качестве руководителя нового департамента не случаен. Она обладает огромным опытом в данной сфере и полностью соответствует корпоративному духу компании. Компетенции Ирины в сфере лучших практик корпоративного управления становятся необходимыми для развития «Живого офиса» как на этапе подготовки к публичности, так и в дальнейшем, в ходе развития компании в публичном формате.

- Моё включение в работу команды «Живого офиса» имеет целью обеспечить на практике соответствие деятельности компании требованиям и нормам российского законодательства, устава компании, а также других документов, гарантирующих реализацию прав и законных интересов акционеров, - отметила Ирина Рулева. – Из нескольких вариантов трудоустройства я выбрала именно «Живой офис». На мой взгляд, этой компании свойственны смелость в новых начинаниях, открытость и честность. В соответствии с этими корпоративными принципами я намерена строить свою работу.

ДЛЯ РЕДАКТОРА

ОАО «Живой офис» - один из лидеров рынка товаров для офиса, первая публичная компания на консервативном рынке канцтоваров. Компания осуществляет свою деятельность с 1996 года, офисы и склады компании находятся в Москве, Санкт-Петербурге и Смоленске.

Формат бизнеса: торговля через интернет-магазин и по каталогу. Ассортиментная матрица насчитывает более 10 тысяч позиций. «Живой офис» отличает оригинальный концепт и дизайн, профессиональный подход к построению бренда и ведению бизнеса, четкая коммуникация с фокусом на офисного сотрудника.

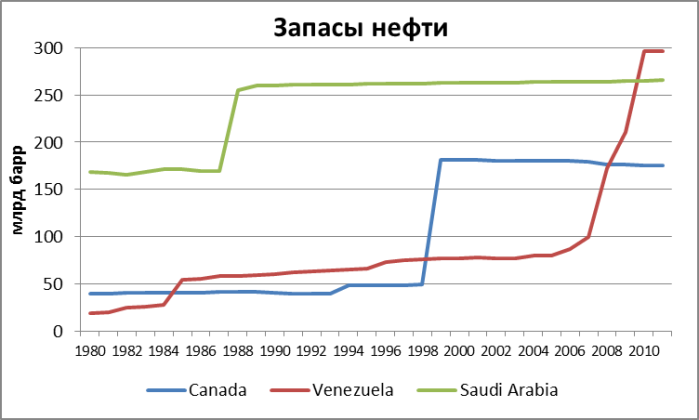

Относительно недавно, в 2010 году, Венесуэла была признана обладательницей крупнейших доказанных запасов нефти в мире и обогнала Канаду и даже Саудовскую Аравию. Запасы нефти в этой южноамериканской стране превысили 295 млрд барр. Во многом колоссальный рост ресурсной базы Венесуэлы, наблюдавшийся последние пять лет, является заслугой ныне покойного президента страны Уго Чавеса, который национализировал нефтегазовую отрасль, а затем стал активно привлекать в нее инвестиции, в том числе и у иностранных компаний.

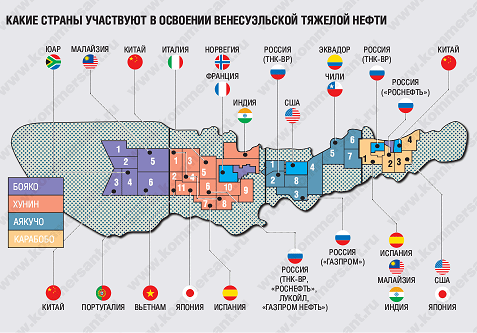

Значительное присутствие в Венесуэле имеют и российские ВИНК. После смерти Чавеса возникли опасения, что в отношениях российских компаний и властей Венесуэлы могут произойти изменения и заключенные при непосредственном участии бывшего президента страны и ведущих российских политиков контракты подвергнутся пересмотру.

Конечно, вероятность подобного развития событий сохраняется, однако, на мой взгляд, она незначительна. Венесуэла обладает колоссальными запасами тяжелой нефти, для извлечения которой не обойтись без финансовых средств и экспертизы международных компаний. Для воплощения в жизнь амбициозных планов по наращиванию добычи нефти до 6 млн барр. в сутки к 2019 году Венесуэла критически нуждается в сотрудничестве с иностранными партнерами. К тому же не стоит забывать, что контролирует СП с иностранными компаниями государство и условия работы СП учитывают его интересы. Так что, повторюсь, вероятность пересмотра контрактов в этих условиях мала.

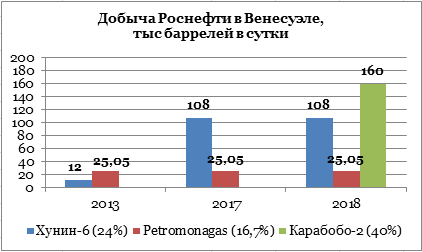

Проекты в Венесуэле есть у нескольких российских компаний, однако наибольший интерес здесь у Роснефти. Она сотрудничает с латиноамериканским партнером как напрямую, так и через ТНК-BP, сделка по приобретению которой будет завершена в первой половине 2013 года. Все проекты связаны с разработкой нефтегазоносного пояса Ориноко, обладающего крупнейшими в мире запасами тяжелой нефти. Основные проекты Роснефти в регионе — это Хунин-6 (24%), Карабобо-2 (40%) и приобретенная у ТНК-BP доля в Petromonagas (16,7%).

Оценочные запасы участка Хунин-6 составляют около 50 млрд барр. нефти. Планируется, что к 2017 году добыча здесь достигнет пика на уровне в 450 тыс. барр. в сутки. Запасы Карабобо-2 меньше — 37 млрд барр., однако план по добыче составляет 400 тыс. барр. в сутки к 2018 году. Что касается Petromonagas, то это проект по добыче сверхтяжелой нефти с последующей его обработкой на апгрейдере для транспортировки и экспорта. Плановый уровень добычи здесь — 145 тыс. барр. в сутки. Таким образом, лишь три вышеупомянутых проекта Роснефти позволят компании добывать и экспортировать порядка 15 млн тонн нефти в год.

Целевая цена по акциям Роснефти составляет 288 руб., что подразумевает потенциал роста, равный 18%, и рекомендацию «покупать».

НГК Итера, 51% которой принадлежит Роснефти, опубликовала отчетность по МСФО за 2011 год. Учитывая тот факт, что СП Итеры и Роснефти было создано лишь в 2012 году, публикация отчетности не будет иметь влияния на котировки последней. Однако большая открытость компании крайне полезна, так как позволит инвесторам быть более осведомленными в финансах Итеры, как одного из основных газовых активов Роснефти.

В 2011 году Итера добыла 12,6 млрд куб. м газа против 12,1 млрд куб. м, полученных годом ранее. Продажи компании составили около 23,4 млрд куб. м, в то время как в 2010 году они находились на уровне 20,7 млрд куб. м. Напомню, что цена на газ в 2011 году для промышленных потребителей выросла на 15%, а цены для населения увеличились в среднем на 8,4%. Чистая выручка Итеры за указанный период выросла на 35% и достигла $2,17 млрд, в 2010 году она составляла $1,6 млрд. Операционная прибыль увеличилась на 6% до $304 млн против $285 млн, полученных в 2010 году. Таким образом, операционная рентабельность сократилась с 18%, которые компания получила в 2010 году, до 14%.

Основная причина этого кроется в росте себестоимости реализации газа и затратах на его транспортировку. Напомним, что порядка 7-8 млрд куб. м газа компания ежегодно закупает у Новатэка, основным регионом добычи которого, как и у Итеры, является ЯНАО. Основной регион реализации газа – Свердловская область, поэтому рентабельность Итеры чувствительна к росту тарифов на транспортировку газа. Что касается чистой прибыли, то она сократилась на 13% главным образом из-за снижения прибыли Пургаза и Сибнефтегаза (в обеих компаниях Итере принадлежит по 49%).

В 2013 году Итера намерена реализовать порядка 22 млрд куб. м газа, что сопоставимо с прошлогодним уровнем, когда компания продала 21,5 млрд куб. м. Собственная добыча останется на уровне 2012 года и составит 12,8 млрд куб. м, а закупки у Новатэка окажутся на уровне 7 млрд куб. м газа. Что касается цен на газ, то в 2012-2013 годах он составит 7-15%, однако увеличится и тариф на транспортировку. Соответственно, операционная прибыль компании в 2012-2013 годах значительно не изменится. Негативное влияние на чистую прибыль окажет существенный рост налоговой нагрузки на Пургаз в результате роста НДПИ для Газпрома и подконтрольных структур в 2012 году. Напомню, Газпром сократил долю в Пургазе до 50% в ноябре прошлого года, тем самым снизив налоговую нагрузку на компанию. Тем не менее, не стоит ожидать существенного изменения чистой прибыли Итеры по итогам прошлого года в силу того, что в декабре произошло заметное укрепление курса рубля.

В дальнейшем ситуация начнет исправляться по мере того, как Итера будет наращивать собственную добычу газа, что и приведет к улучшению финансовых показателей компании. Это будет позитивным фактором для Роснефти, отчетность которой за 2012 год уже отразила положительное влияние создания СП с Итерой.

Целевая цена по акциям Роснефти составляет 288 руб.

г. Санкт-Петербург, 14 марта 2013 года – Один из лидеров рынка канцелярских товаров – ОАО «Живой офис» – сообщает об изменениях в составе своих акционеров.

В марте этого года Эльвира Пикалева, Председатель Совета директоров и Управляющая Группой компаний «Живой офис», а также Оксана Охочинская, Операционный директор, вошли в состав акционеров ОАО «Живой офис» и получили по 5% акций каждая.

Доли основателей компании и до этого момента единственных акционеров Валерия Парфенова, Генерального директора ОАО «Живой офис» и Александра Хомылева, члена Совета директоров ОАО «Живой офис», соответственно уменьшились на 5%.

Генеральный директор и совладелец «Живого офиса» Валерий Парфенов так прокомментировал данное событие – «Планы развития «Живого офиса» подразумевают не только интенсивную географическую экспансию. Успешной компанию «Живой офис» делают люди, которые работают в нашей команде. Поэтому перед таким важным шагом как IPO, мною и Александром Хомылевым было принято решение наделить реальными пакетами акций Эльвиру Пикалеву и Оксану Охочинскую, чтобы стимулировать ценных членов нашей команды на достижение ярких успехов».

«Включение представителей топ-менеджмента компании в число акционеров накануне IPO – логичный и стратегически важный для компании шаг. Теперь у нас появилась и прямая финансовая заинтересованность в обеспечении прибыльного роста бизнеса, в успешных итогах размещения наших ценных бумаг, в справедливой оценке компании инвесторами», отметила Эльвира Пикалева, Управляющий Группы компаний «Живой офис».

ДЛЯ РЕДАКТОРА

ОАО «Живой офис» - один из лидеров рынка товаров для офиса, первая публичная компания на консервативном рынке канцтоваров. Компания осуществляет свою деятельность с 1996 года, офисы и склады компании находятся в Москве, Санкт-Петербурге и Смоленске.

Формат бизнеса: торговля через интернет-магазин и по каталогу. Ассортиментная матрица насчитывает более 10 тысяч позиций. «Живой офис» отличает оригинальный концепт и дизайн, профессиональный подход к построению бренда и ведению бизнеса, четкая коммуникация с фокусом на офисного сотрудника.

Одной из основных причин существенного падения рыночной капитализации Газпрома в последний год, как мы все знаем, является резкое снижение объемов экспорта газа в Европу. Так, по итогам 2012 года общий экспорт госмонополии в страны дальнего и ближнего зарубежья упал на 8,1%, до 203,22 млрд куб м. Поставки в страны Европы сократились на 7,5%, до 138,8 млрд куб м.

Основными угрозами для экспорта госкорпорации являются планируемый переход европейских потребителей на возобновляемые источники энергии и замещение дорогого российского газа дешевым американским углем. Однако, по прогнозам Газпрома, экспорт сырья в страны Старого Света будет только расти. Уже в 2013 году газовая монополия планирует увеличить поставки в страны дальнего зарубежья на 9,4%, до 151,8 млрд куб м., а в ближнее зарубежье — на 15,7%, до 74,5 млрд куб. м.

Оптимизм компании вполне объясним. Во-первых, отказаться от голубого топлива в пользу только возобновляемых источников энергии Европа никак не сможет, хотя бы просто потому, что они в среднем в 3-3,5 раза дороже газа. Во-вторых, заменять газ углем продолжительное время тоже не удастся, так как слишком велико негативное влияние этого вида топлива на окружающую среду.

Великобритания уже начала переводить угольные электростанции на газ в соответствии с директивой LCPD. По прогнозам отечественной монополии, после 2015 года начнут закрываться угольные станции и в других европейских странах. В этой связи Газпром уже сейчас начинает участвовать в тендерах на строительство газовых электростанций в Европе. Своевременное получение соответствующих прав в перспективе обеспечит компании стабильные объемы экспорта.

Надеяться на рост объемов зарубежных поставок российского газа позволяет и то, что Европа постепенно снижает собственные объемы добычи. Кроме того, Газпром указывает на нестабильную геополитическую обстановку у других импортеров, среди которых Алжир, Ливия и Египет. Сложная ситуация в этих странах может снизить конкуренцию на европейском рынке газа.

Однако, пожалуй, главные надежды Газпром возлагает на рынок сбыта стран Азиатско-Тихоокеанского региона. Компания ведет переговоры с Китаем о поставках трубопроводного газа в объеме до 30 млрд куб. м.

Полезно для будущих экспортных поставок Газпрома также развитие мощностей СПГ, в частности строительство завода во Владивостоке. Рынок СПГ стремительно развивается, и Газпром уже сейчас делает шаги для обеспечения необходимой клиентской базы на будущее. В прошлом году монополист заключил 20-летний контракт с индийской компанией Gail, который подразумевает ежегодные поставки 2,5 млн тонн российского СПГ с 2019 года.

Рынок АТР премиальный, поэтому газ там может быть существенно дороже, чем в Европе. В этой связи обеспечить себе долю присутствия в Азии крайне важно для Газпрома. Средняя цена, по которой компания сможет поставлять туда сжиженный газ может достигать $600 за тыс. куб. м, что на треть выше контрактных цен Газпрома для европейских потребителей.

Газпром также стремится войти на европейский рынок СПГ и ведет переговоры с компанией Levant LNG относительно закупок СПГ, произведенного из сырья, добытого на израильских месторождениях Tamar и Dalit.

В целом у Газпрома есть вполне логичные предпосылки к тому, чтобы нарастить общие объемы экспорта, сохраняя хотя бы стабильный объем поставок в Европу и увеличивая продажи в страны АТР. Однако в настоящее время во всех этих предпосылках слишком много «если», что не позволяет им оказывать позитивное влияние на капитализацию Газпрома.

Магнит опубликовал неаудированные данные за февраль 2013 года, которые оказались довольно предсказуемыми. Выручка ритейлера выросла на 26% без учета поправок на високосный год, количество торговых площадей увеличилось на 29,96%, было открыто 74 новых магазина.

При сравнении роста выручки, полученной Магнитом в прошлом и текущем феврале, стоит обратить внимание на то, что 2012 год был високосным. Соответственно, следует делать поправку на один лишний день в прошлом году. Так, если в целом в феврале 2013 года рост выручки составил 25,9%, то прибавляя к этой цифре 3,6% роста, которые по расчетам компании приходятся на один торговый день, получим сопоставимый рост выручки в 29,5%. В то же время корректируется и показатель февраля 2012 года: тогда рост выручки составил 37,48%, а с учетом корректировки он опустился до 33,88%.

Так или иначе, из опубликованной статистики видно, что темпы роста выручки Магнита в 2013 году несколько замедлились, что не является сюрпризом: высокая база сравнения начинает довлеть над результатами дальнейшего прироста. В прошлом году также наблюдался спад прироста выручки, он пришелся на апрель, после чего ситуация выправилась, однако тенденция стабилизации показателя сохраняется. По моему мнению, в 2013 году прирост выручки Магнита будет находиться на уровне 25-26%.

Не замедляют рост такие показатели, как количество открытых магазинов Магнита и увеличение торговых площадей ритейлера. Так, число новых магазинов, открытых в феврале 2013 года, значительно превосходит прошлогодний результат. Общее число магазинов выросло до 6995 штук, а торговые площади увеличились на 29,96%. Таким образом, Магнит продолжает все дальше отрываться от своих конкурентов в гонке за потребителем. Недавно Дикси заявила о том, что планирует также нарастить темпы открытия новых магазинов, однако, даже учитывая запланированное увеличение количества магазинов до 3 тыс. штук к 2015 году, Дикси значительно отстает от Магнита. Напомню, что у Х5 по данным на 31 декабря 2012 года в управлении находится 3802 магазина.

Окончательные финансовые результаты по МСФО за 2012 год Магнит опубликует на следующей неделе. Впрочем, они не должны преподнести сюрпризов. Судя по предварительным оценкам, компания увеличила EBITDA с 8,22% до 10,56%, что, безусловно, является позитивным фактором. Также стоит отметить, что чистая прибыль Магнита увеличилась более чем вдвое и достигла 24,9 млрд руб. Такой же высокий рост прибыли наблюдался и по итогам 1-го полугодия, тогда это было достигнуто за счет сокращения прочих расходов на 33% и увеличения инвестиционных доходов на 67%.

Акции Магнита остаются недооцененными по мультипликаторам в сравнении с зарубежными аналогами. Целевая цена — 6387,58 руб., потенциал роста от текущих котировок составляет 8%.