Магнит опубликовал неаудированные данные за февраль 2013 года, которые оказались довольно предсказуемыми. Выручка ритейлера выросла на 26% без учета поправок на високосный год, количество торговых площадей увеличилось на 29,96%, было открыто 74 новых магазина.

При сравнении роста выручки, полученной Магнитом в прошлом и текущем феврале, стоит обратить внимание на то, что 2012 год был високосным. Соответственно, следует делать поправку на один лишний день в прошлом году. Так, если в целом в феврале 2013 года рост выручки составил 25,9%, то прибавляя к этой цифре 3,6% роста, которые по расчетам компании приходятся на один торговый день, получим сопоставимый рост выручки в 29,5%. В то же время корректируется и показатель февраля 2012 года: тогда рост выручки составил 37,48%, а с учетом корректировки он опустился до 33,88%.

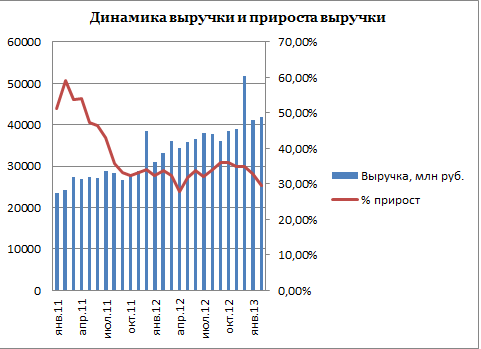

Так или иначе, из опубликованной статистики видно, что темпы роста выручки Магнита в 2013 году несколько замедлились, что не является сюрпризом: высокая база сравнения начинает довлеть над результатами дальнейшего прироста. В прошлом году также наблюдался спад прироста выручки, он пришелся на апрель, после чего ситуация выправилась, однако тенденция стабилизации показателя сохраняется. По моему мнению, в 2013 году прирост выручки Магнита будет находиться на уровне 25-26%.

Не замедляют рост такие показатели, как количество открытых магазинов Магнита и увеличение торговых площадей ритейлера. Так, число новых магазинов, открытых в феврале 2013 года, значительно превосходит прошлогодний результат. Общее число магазинов выросло до 6995 штук, а торговые площади увеличились на 29,96%. Таким образом, Магнит продолжает все дальше отрываться от своих конкурентов в гонке за потребителем. Недавно Дикси заявила о том, что планирует также нарастить темпы открытия новых магазинов, однако, даже учитывая запланированное увеличение количества магазинов до 3 тыс. штук к 2015 году, Дикси значительно отстает от Магнита. Напомню, что у Х5 по данным на 31 декабря 2012 года в управлении находится 3802 магазина.

Окончательные финансовые результаты по МСФО за 2012 год Магнит опубликует на следующей неделе. Впрочем, они не должны преподнести сюрпризов. Судя по предварительным оценкам, компания увеличила EBITDA с 8,22% до 10,56%, что, безусловно, является позитивным фактором. Также стоит отметить, что чистая прибыль Магнита увеличилась более чем вдвое и достигла 24,9 млрд руб. Такой же высокий рост прибыли наблюдался и по итогам 1-го полугодия, тогда это было достигнуто за счет сокращения прочих расходов на 33% и увеличения инвестиционных доходов на 67%.

Акции Магнита остаются недооцененными по мультипликаторам в сравнении с зарубежными аналогами. Целевая цена — 6387,58 руб., потенциал роста от текущих котировок составляет 8%.