Приглашаем всех обсудить события, ожидающие российскую энергетику в 2013 году.

Речь пойдет о реформе электросетевого комплекса и о том, чем грозит отмена перекрестного субсидирования населения. Аналитик Инвесткафе Лилия Бруева расскажет об изменениях правил игры для сбытовых компаний, а также о новой модели оптового рынка.

Интригу года создал прецедент изгнания за огромные долги с оптового рынка гарантирующих поставщиков. Кто и на каких условиях теперь будет участвовать в конкурсе на замещение этих функций?

Во время вебинара вместе со спикером обсудим

• Введение в сбытовом сегменте новой методики дифференциации сбытовых надбавок, что, по сути, представляет собой возврат к прежним сверхдоходам.

• Окончательное утверждение конфигурации сделки по передачи госпакета ФСК ЕЭС в уставный капитал Российских сетей. Как будет оценен почти 80%-й госпакет ФСК для обмена на допэмиссию ХМРСК и кто возглавит Российские сети?

Вы узнаете и о другой интересной инвестиционной идее, связанной с пилотной приватизацией одной или двух МРСК. На кого падет выбор? На интересных, своей «не обремененностью» МРСК Центра и Приволжья и МРСК Волги или на фундаментально более привлекательные МОЭСК и МРСК Центра? Зарубежные инвесторы проявляют интерес и к стратегически перспективным, но все же проблемным сетям Урала и Сибири, но едва ли их отдадут в частные руки в скором времени.

Наконец, мы расскажем о перспективах, которые ждут отечественную генерацию, разделенную на рынок электроэнергии и рынок мощности, а также о спорах между участниками энергорынка и властями о том, сохранять ли раздельное определение цены или вводить единый тариф.

По мнению спикера, сейчас больше всего наша энергетика нуждается в определенных правилах игры, которые будут действовать длительное время. Тогда приток частных инвестиций и модернизация будут происходить естественным образом. Все зависит от нашего правительства и стратегии реформирования, которую оно выберет.

Узнайте об этом больше, присоединяйтесь к живому общению и участвуйте в обсуждении!

Участники вебинара: Лилия Бруева, аналитик Инвесткафе; Наталья Окунева, модератор.

Вебинар пройдет 18 апреля 2013 года в 16:00.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Кризис на Кипре вынудил власти страны провести налоговый сбор со счетов вкладчиков местных банков. Это идет вразрез с общеевропейскими понятиями о неприкосновенности частной собственности, однако является обязательным условием ЕС для предоставления помощи островной экономике. Естественно, такая ситуация заставляет инвесторов думать о вложении средств в валюту, независимую от ошибок политиков и решений финансового руководства.

К сожалению, хранить сбережения в металлах крайне неэффективно. Основные валютные вклады подвержены потрясениям. На замену приходят решения с Востока: биткоин стал первым шагом к созданию независимой и анонимной валюты.

Удивительна и загадочна история возникновения этой валюты. Созданная в 2009 году неким Сатоси Накамото — человеком или группой специалистов, скрывающихся под этим именем (точно до сих пор неизвестно) — она долго оставалась в тени и была недоступна для массового пользователя. В многом из-за того, что система расчетов, смысл и принцип построения валюты довольно сложен, малопонятен и клиентский интерфейс. Однако в узком кругу знающих людей новый инструмент встречали аплодисментами: впервые создана криптовалюта! Ее название имеет англоязычное происхождение: от bit (единица информации) и coin (монета).

По сути, биткоин — это одноранговая сеть, образованная участниками (клиентами), в которой взаимные расчеты ведутся с общего согласия, а курс определяется только законом спроса и предложения. Также существуют майнеры — это те, кто занимается эмиссией данной валюты. Чтобы стать майнером, необходимо иметь компьютер с необходимым программным обеспечением, а затем вступить в клуб таких же эмитентов. И вот вы сами себе ФРС.

Однако спешу охладить пыл: процесс генерации блока долгий, он требует немалой мощности компьютера и некоторого количества энергии. Нужно учитывать курс биткоина к доллару для оценки целесообразности такого занятия. Ознакомиться с общим построением системы дает возможность Википедия, а подробнее о принципах формирования криптовалюты можно прочесть на русском ресурсе,

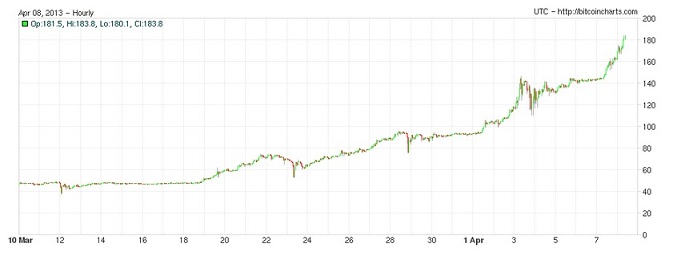

Крайне интересна судьба биткоина с начала первых операций. Они стартовали в 2010 году, когда были официально проданы первые BTC: 1000 монет по 0,3 цента каждая. Потом последовал непростой путь наверх: от 0,003 доллара за единицу криптовалюты в апреле 2010-го до 30 биткоинов за доллар в 2011-м, а затем и до курса 180 доллар/биткоин, который был зафиксирован после кипрского кризиса. Только представьте себе, что в мае 2010 года участник форума заказал себе пиццу за 10 тыс. биткоинов, что по курсу 2013 года составляет $1,8 млн!

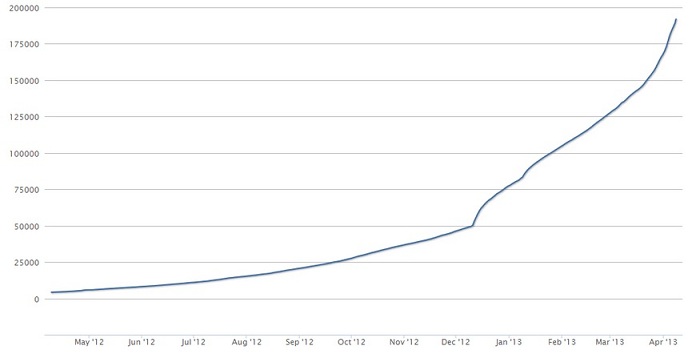

Движение за все время

Динамика курса за последний месяц

Купить сегодня на эту валюту можно практически все — от продуктов питания до недвижимости. Денежная единица полностью независима, эмиссия осуществляется децентрализованно, а система защищает сама себя: чем больше задействовано майнеров, тем меньше хакерских атак на, так как для успешного нападения необходимо обладать ресурсами, превосходящими всю систему.

Таким образом, новая валюта уже прочно закрепилась в нашем мире. Сегодня получить биткоины можно несколькими путями: на бирже, в обменнике или через майнинг.

Однако есть и минусы, о которых не стоит забывать. Основной минус — это все-таки не общепринятая валюта, законодательно она не защищена, значит неизбежны санкции в отношении биржи и обменников. Это приводит к резким колебаниям курса. Хотя комиссия ЕС, назвавшая проект биткоин аферой, работающей по принципу пирамиды и удобной только для преступников, не нашла оснований запретить использование валюты. Курс биткоина резко упал после DDoS-атаки на сервер биржи в 2011 году, поэтому необходимо учитывать и технологический риск. Стоит отметить, что сегодня он все же меньше: как говорилось выше, с увеличением числа участников уменьшается вероятность атаки.

Количество участников (владельцев кошельков):

Подводя итоги, хочется все-таки расставить некоторые акценты. Биткоин, разумеется, не пирамида. Система изначально задумывалась не с целью получения процентов, увеличения цены вклада, а все-таки с целью взаиморасчетов. Наличие свободного майнинга исключает появление организаций с суперкомпьютерами, которые могли бы контролировать эмиссию, и предотвращает возможность влияния активности печатного станка на курс. Есть еще вероятность, что сегодняшняя цена — «пузырь», который лопнет, как только рынок потеряет интерес к валюте. Исключать такое развитие событий нельзя, так как реальной ценности, кроме сохранения вклада, эта валюта не имеет. С другой стороны, с ростом недоверия к валютам разных стран потребность в независимом инструменте возрастает, и плюсом данной системы можно считать как раз ее независимость от властей и традиционных финансовых институтов.

Таким образом, исходя из предположения о переоценке рынком биткоина, можно ожидать коррекцию до $100 (важного психологического уровня) за биткоин. Однако, если учитывать рост недоверия к европейской и американской валютам, после коррекции не исключен подъем и до отметки 300 биткоин/рубль.

В любом случае, будете ли вы вкладывать свои деньги в биткоин или нет, наблюдать за тем, что происходит вокруг современной и амбициозной валюты будет весьма интересно.

Газпром рассматривает возможность приобретения доли в проектах итальянской компании Eni в Мозамбике. Роснефть также не отрицает своей заинтересованности в южно-африканском шельфе. Газпром совместно с Eni уже занимается разработкой месторождений СеверЭнергии, а Роснефть намерена в партнерстве с итальянским концерном осваивать шельфовые участки Черного и Баренцева морей.

В марте текущего года Eni продала 20% в Area 4 китайской CNPC за $4,21 млрд, оставив себе 50%. На данный момент нет подтвержденной информации о том, какую именно часть своей доли итальянская компания захочет продать.

Крупные запасы газа в Мозамбике были обнаружены сравнительно недавно, однако уже становится ясно, что шельф этого государства очень перспективен в плане добычи. Американская нефтегазовая компания Anadarko летом прошлого года открыла на шельфе Мозамбика большое газовое месторождение, запасы которого могут составлять около 1,7 млрд куб. м. Итальянская Eni оценивает свои ресурсы в южноафриканском государстве более чем в 2 млрд куб. м. Кроме того, Anadarko и Eni планируют построить в стране один из крупнейших в мире заводов по производству СПГ. В эксплуатацию это предприятие будет введено уже в 2018 году.

Таким образом, в перспективе Мозамбик вполне может стать одним из ведущих экспортеров сжиженного природного газа в мире, потеснив позиции Катара, Алжира, Нигерии, Малайзии. По этой причине вовсе не удивительно, что многие зарубежные компании могут заинтересоваться участием в проектах Eni.

Мощность завода СПГ в Мозамбике составит 30 млн тонн в год. И соответственно, уже с 2018 года из этой страны можно будет начать экспортировать сжиженный газ. Вероятнее всего, данная продукция будет поставляться в страны Азиатско-Тихоокеанского региона, преимущественно в Японию и Китай.

Учитывая то, что мировой рынок СПГ стремительно развивается, даже небольшая доля в проектах Eni либо Anadarko в Мозамбике позитивно отразилась бы на выручке как Газпрома, так и Роснефти. Собственные возможности Газпрома по производству СПГ в настоящее время составляют около 10 млн тонн в год, новые мощности российская компания начнет вводить в эксплуатацию не раньше 2018 года. Роснефть заявляет, что в том же году будет запущена первая очередь завода СПГ на Дальнем Востоке общей мощностью 10 млн тонн в год.

Рынок стран АТР, а особенно Япония и Китай, очень перспективен в плане сбыта сжиженного газа. Цена там может быть существенно выше, чем в Европе. Например, в Японии средняя цена на газ — около $525 за тыс. куб. м, в то время как спотовые цены в Европе находятся на уровне $350 за тыс. куб. м. Прогнозируется, что уже в 2013 году средняя стоимость СПГ на рынках Азии достигнет $600 за тыс. куб. м. Таким образом, участие в проектах по добыче и сжижению газа было бы позитивно как для Газпрома, так и для Роснефти.

Риском работы в Мозамбике является нестабильная политическая ситуация. Это государство очень бедное, и для его населения характерны периодические протестные выступления и восстания.

Операционная отчетность Х5 за 1-й квартал 2013 года свидетельствует о том, что ритейлер пока продолжает сдавать позиции. Рост выручки торговой сети оказался выше, чем в аналогичном периоде прошлого года, однако основные причины для этого носили макроэкономический характер, а не относились непосредственно к достижениям компании.

Число торговых площадей в отчетном периоде выросло на 0,9% по сравнению с уровнем на начало 2013-го, а в сопоставлении год к году показатель повысился на 12,4%. Это несколько ниже, чем в 2012 году. Компания открыла 66 новых магазинов, и по этому показателю явно обогнала Дикси и О’Кей. Вместе с тем темпы запуска новых магазинов у Магнита, разумеется, оказались выше: 2,7% против 1,7% у Х5. Также стоит отметить, что в 1-м квартале 2012 года компания открыла 137 новых магазинов.

Однако, несмотря на то, что расширение торговых площадей оказалось ниже, чем в прошлом году, рост выручки с января по март достиг 8,1% против 4,4% в том же периоде 2012-го. Это связано, прежде всего, с более высокой инфляцией в 2013 году: по итогам марта она составила 7,1%, а год назад этот показатель равнялся 3,6%. Таким образом, в 1-м квартале 2013 года Х5 продемонстрировала те же темпы роста выручки, что и по итогам 2012 года.

Стоит отдельно упомянуть, что выручка на квадратный метр в целом снизилась на 4% и составила 63,4 тыс. руб. без учета интернет-продаж. При этом наибольшее снижение выручки на кв. м произошло в «мягких» дискаунтерах, которые являются основным форматом ритейлера и по итогам 1-го квартала сформировали 64,7% всего показателя. Эти же магазины показывают наибольшее снижение LFL-трафика: -3,3%.

Источник: данные компании, расчеты и инфографика Инвесткафе.

Компании также удалось несколько улучшить ситуацию с LFL-показателями. Средний чек LFL, благодаря инфляции, увеличился на 2,5% против 0,7% годом ранее. Отток покупателей сократился с -4,6% в 1-м квартале 2012 года до -2,1% в том же периоде текущего, что является позитивным моментом, однако этого явно недостаточно для преодоления кризисных тенденций.

Напомню, что по итогам 2012 года Х5 показала рост выручки на 8,1%. Скорректированная на обесценение активов EBITDA упала на 0,6%, долговая нагрузка выросла с 3,13х до 3,15х. По моему мнению, компания сможет в 2013 году поддержать увеличение выручки на уровне 8-8,5%, в том числе благодаря открытию новых магазинов и росту цен. Подтверждением этого служат и результаты за 1-й квартал.

Инвесторы негативно восприняли отчетность ритейлера: в начале торгов 12 апреля на Лондонской бирже GDR Х5 просели на 1,64%. Однако стоит отметить, что основные европейские площадки в этот день открылись падением. Справедливая цена по GDR Х5 составляет $27,4.

Под занавес недели EUR/USD, возможно, все же покинет свой комфортный торговый диапазон: вечером 12 апреля США готовят к публикации блок важной статистики, которая способна направить основную пару к выходу из коридора. Если данные по розничным продажам выйдут слабыми, покупки в евро/долларе получат шанс продолжиться. Цель — 1,3175.

Итак, пятница, обычно довольно спокойный день для валютного рынка, на этот раз может отличиться повышенной активностью: во второй половине сессии США готовят к публикации блок статданных, имеющих большое значение для рынка и экономики.

Но обо всем по порядку. Вчерашняя статистика из Штатов, отразившая количество требований на получение пособия по безработице за неделю, оказалась положительной: их число сократилось до 346 тыс. против предыдущего значения 388 тыс. Возможно, произошел некоторый пересмотр более ранних оценок, но факт остается фактом: напряжение после слабых мартовских ADP и Non-farm payrolls постепенно отступает.

Сегодня США останутся, пожалуй, основным ньюсмейкером дня, если, конечно, не вмешаются высшие силы. На вторую половину торговой сессии запланирован выход сразу нескольких публикаций, способных оказать влияние на рыночные настроения.

По поводу индекса цен производителей за март интриги нет. Вероятнее всего, показатель останется на прежних отметках, что вполне закономерно после предыдущего мощного скачка. В 16:30 мск выйдут данные по мартовским розничным продажам в США, и вот этот релиз уже будет интересным. С одной стороны, усредненный рыночный прогноз предполагает сокращение индикатора до символических 0,2% с 1,1% ранее. С другой — показатель может снизиться больше, чем ожидается, в том числе и в силу сезонности.

Нулевой прирост розничных продаж за прошлый месяц будет негативным сигналом для оценки состояния экономики США, так как низкая потребительская активность указывает на сохраняющуюся слабость системы в целом и рынка труда в частности. Население тратит мало, поскольку не видит признаков улучшения на экономическом горизонте. Скромное значение индекса способно к вечеру спровоцировать продажи доллара против евро с возможной целью на 1,3175. Иными словами, чем слабее окажется показатель, тем мощнее будет рост евро/доллара. И покупки будут обусловлены не тем, что евро вдруг стал всем внезапно симпатичен, а тем, что доллар в моменте окажется в проигрышной позиции. К слову, коллеги из ТелеТрейд в этом солидарны со мной.

Однако даже при условии реализации вышеописанных вариантов движения я сохраняю рекомендацию к поиску точки входа в позицию для продажи евро/доллара со среднесрочными целями на 1,27 и 1,266. Ситуация в паре складывается все более интересная, недельный график, судя по всему, намерен отрисовать второе плечо, и, в конце концов, должна же быть в моей 999-й публикации хоть какая-то интрига!

Мероприятие предназначено для инвесторов и посвящено результатам работы и планам деятельности публичных биомедицинских компаний сектора РИИ Московской Биржи.

Инвесторы смогут из первых рук - от руководителей и топ-менеджеров компаний получить информацию об их деятельности, итогах 2012 года и планах развития. Помимо компаний инвесторам свое видение на развитие отрасли представит независимый аналитик. Представители компаний и аналитик ответят на вопросы инвесторов и прессы.

Дата: 24 апреля 2013 г.

Место: Большой Кисловский, д. 13, конференц-зал 0314, здание Московской Биржи

Время проведения: 15.30 – 18.30

15:30 – 16:00 Регистрация Кофе-брейк

16:00 – 16:10 Вступительное слово

Геннадий Марголит, Исполнительный директор по РИИ Московской Биржи

16:10 – 16:35 Результаты ИСКЧ и стратегия на ближайшие 5 лет: взгляд в 2017 год

Артур Исаев, Генеральный директор ОАО «ИСКЧ»

16:35 – 16:55 Фармсинтез: перспективы развития Компании

Дмитрий Генкин, Председатель Совета директоров ОАО «Фармсинтез»

16:55 – 17:15 ДИОД: перспективы международных инвестиций

Владимир Тихонов, Генеральный директор ОАО «ДИОД»

17:15 – 17:30 Фармацевтические компании РИИ: оценка, тренды, особенности

Для участия в интернет-трансляции мероприятия и получения ссылки направляйте свои данные (ФИО (полностью), компания, должность, телефон) на электронный адрес: rea@gemabank.ru

В здании Московской Биржи действует контрольно-пропускной режим –

для посещения мероприятия необходимо иметь при себе действующий паспорт.

г. Санкт-Петербург, 11 апреля 2013 г. - Федеральная служба по финансовым рынкам зарегистрировала проспект допэмиссии ценных бумаг ОАО «Живой офис» - одного из лидеров рынка офисного обеспечения.

Акции ОАО «Живой офис» номинальной стоимостью 1 руб. каждая в количестве 4 млн. штук будут размещены по открытой подписке на Московской бирже (сектор РИИ) в первом полугодии 2013 г.

«Регистрация проспекта допэмиссии — важный шаг перед предстоящим IPO компании, - отметила Председатель Совета директоров ОАО «Живой офис» Эльвира Пикалёва. - Фактически это означает, что мы уже на «финишной прямой».

Средства, вырученные в ходе размещения ценных бумаг, будут направлены на дальнейшее развитие компании: экспансию в города-миллионники и, в первую очередь, в развитие столичного рынка. На сегодняшний день «Живой офис» занимает около 20% рынка офисного обеспечения Санкт-Петербурга и порядка 2% в Москве. Среди его корпоративных клиентов более 100 крупных компаний Санкт-Петербурга и Москвы: Икея, OBI, Лента, Рив Гош, Л`Этуаль, Силовые машины, General Motors, Philipp Morris, Лукойл, Связной, Диски, Газпромнефть, Санкт-Петербургский метрополитен, Адмиралтейские верфи, Сбербанк – Северо-Запад, Перекресток Северо-Запад, Кока-кола, Мултон, Мосэнергосбыт, Гута-страхование и другие.

Основные операционные показатели за 1 квартал 2013 года (в сравнении с аналогичным периодом 2012 г.):

- совокупный объем продаж увеличился на 45% и составил 234,2 млн руб.

- объем онлайн-продаж увеличился в 4,5 раза, составив 76,6 млн руб.

- количество онлайн-клиентов выросло в 2,3 раза, составив 7,1 тыс.

- средний чек увеличился на 94,8% и составляет 10,8 тыс. руб.

г. Санкт-Петербург, 9 апреля 2013 года – Один из лидеров рынка офисного обеспечения – ОАО «Живой офис» – объявляет о позитивных итогах работы в 1 квартале 2013 года.

Ключевые достижения компании:

+45% - увеличение совокупного объема продаж Группы компаний «Живой офис» в 1 квартале 2013 года по сравнению с аналогичным показателем 2012 года, квартальный оборот составил 234,2 млн. рублей, при этом ассортимент компании расширился до 11,7 тысяч позиций,

Всё познаётся в сравнении. Темпы роста оборота других торговых компаний:

+20,0% - рост объема розничных продаж компании «М.Видео» (за 2012 год)

-1,0% - сокращение оборота компании Staples, Inc. (за 2012 год)

-2,8% - сокращение оборота компании OfficeMax Incorporated (за 2012 год)

4,5 раза – таковы темпы роста онлайн продаж «Живого офиса» в 1 квартале 2013 года; таким образом, квартальный объем продаж компании через сайт достиг 76,6 млн. рублей,

С чем можно сравнить этот рост?

+56,0% - рост объема онлайн продаж компании «М.Видео» (за 2012 год)

+17,0% - рост объема онлайн продаж ГК «Ютинет» (за 9 мес. 2012 года)

+0,7% - рост объема онлайн продаж компании Staples, Inc. (за 2012 год)

2,3 раза – на столько в 1 квартале 2013 года выросло число клиентов, осуществлявших заказы через сайт компании (по сравнению с первой четвертью 2012 года); по состоянию на конец отчетного квартала база онлайновых заказчиков компании расширилась до 7,1 тысяч клиентов (71,8% от общего числа клиентов компании, в то время как годом ранее доля онлайновых клиентов не превышала 33,5%),

90% - доля лояльных клиентов компании,

+94,8% - увеличение суммы среднего чека онлайн-транзакций в отчетном периоде, до 10,8 тыс. рублей,

32,7% - доля онлайн продаж в совокупном обороте компании за 1 квартал 2013 года, в то время как годом ранее этот показатель составлял лишь 9,5%.

Эльвира Пикалева, Председатель Совета директоров ОАО «Живой офис», прокомментировала итоги работы компании: «Мы гордимся тем, что нашей команде удаётся поступательно и успешно воплощать наши замыслы по увеличению продаж, особенно в более маржинальном онлайн сегменте. В результате, в 1 квартале 2013 года нашими клиентами стали такие крупные компании в Санкт-Петербурге как «Адмиралтейские верфи», «Сбербанк – Северо-Запад», «Перекресток Северо-Запад», «Максидом», «Птицефабрика Северная», Robin Bobin. В Москве же мы смогли заинтересовать нашими предложениями и сервисом не менее серьёзные компании, среди которых «Кока-кола», «Мултон», «Мосэнергосбыт», «Гарант Трейд М», «Гута-страхование».

В перспективе мы намерены развивать наш проверенный на практике подход к ведению бизнеса. Наших клиентов ожидают новые уникальные маркетинговые акции, приятные подарки, а также широчайший ассортимент и безупречная логистика».

В основе дальнейшего роста бизнес-показателей Компании будет лежать выход на уровень проектной мощности и эффективности уникального контакт-центра Компании в Твери, запущенного в декабре 2012 года. Центр рассчитан на 80 постоянных сотрудников. С началом работы центра мощности Компании по обработке заявок клиентов и интенсивность контактов с новыми клиентами увеличиваются троекратно.

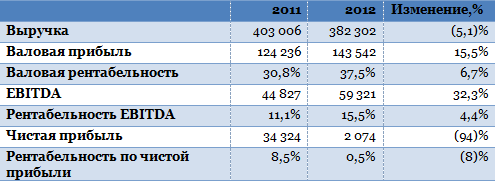

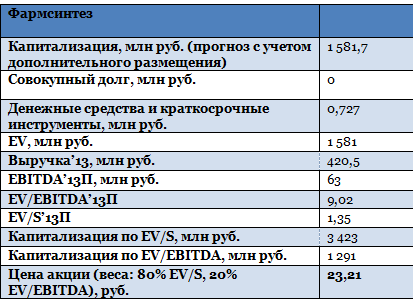

Фармсинтез опубликовал отчетность за 2012 год по стандартам РСБУ. Выручка компании снизилась по сравнению уровнем 2011 года на 5,1%, однако компания продемонстрировала рост валовой и операционной прибыли, а также рентабельности.

Основную часть выручки принесли компании лекарственные средства собственного производства: их продажи сформировали порядка 65% общего показателя, рост продаж составил 30%. Таким образом, основной причиной снижения выручки в 2012 году стало сокращение дохода от государственных контрактов. Тем не менее, хоть мы и видим падение выручки год к году, в 2012 году она оказалась на 15% выше, чем было запланировано руководством.

Источник: данные компании, расчеты Инвесткафе.

Доля себестоимости в выручке компании сократилась с 69,2% до 62,5%. Снижение себестоимости было вызвано в основном уменьшением затрат на материалы более чем на 43%. За счет понижения себестоимости валовая прибыль Фармсинтеза выросла на 15,5%. Коммерческие и управленческие расходы в целом увеличились на 6,7%, однако их доля в валовой прибыли компании сократилась на 5%, что благоприятно повлияло на операционную прибыль, поднявшуюся на 45,5%. EBITDA компании стала выше на 32,3%, а рентабельность по EBITDA увеличилась с 11% до 15,5%.

Несмотря на столь хорошие результаты по операционной прибыли, чистая прибыль Фармсинтеза упала на 94%, а рентабельность чистой прибыли сократилась с 8,5% до 0,5%. Негативное влияние на прибыль оказали прочие расходы компании, которые увеличилась на 45%. Среди прочих расходов особенно возросли признанные убытки прошлых лет, а также штрафы и неустойки. Также значительное падение чистой прибыли по сравнению с уровнями 2011 года обусловлено тем, что тогда в чистую выручку был включен внереализационный доход, связанный с участием в проекте СинБио. Тогда земельный участок, внесенный в качестве доли в уставной капитал, был оценен по стоимости выше балансовой, что и привело к получению внереализационного дохода.

Чистый долг Фармсинтеза по-прежнему отрицательный, на балансе компании все также нет заемных средств. Для развития она предпочитает использовать акционерный капитал. Вторичное размещение акций компании в размере 55 млн акций завершилось 25 марта, в результате уставной капитал компании увеличился на 74%. В пользу кого были размещены акции, пока неизвестно, однако среди основных претендентов назывались OPKO Health Inc, Роснано, и Finarte Ou (Эстония).

По моему мнению, в течение 2013 года Фармсинтез покажет незначительное повышение выручки (порядка 10%) при сохранении рентабельности EBITDA на уровне 14-15%.

Основной рост компании еще впереди: он будет реализовываться в 2014-2017 годах, когда начнутся продажи наиболее интересных препаратов, выпускаемых Фармсинтезом. В связи с этим справедливая цена бумаг фармацевта на 2013 год мало отличается от таргета 2012 года и составляет 23,21 руб.

Заседание Европейского центрального банка в апреле прошло бы стандартно и без эмоций, если бы не спекулятивная тема Кипра. Рынок отчаянно искал любую зацепку, чтобы скорректироваться в паре евро/доллар, и нашел ее. Между тем невнимание к большому спектру рисков в будущем может дорого стоить еврозоне.

Монетарная политика Европейского центрального банка будет оставаться стимулирующей столько, сколько это потребуется. Но это не было секретом и ранее. Да и вообще, речь главы ЕЦБ Марио Драги по итогам апрельского заседания была бы полностью предсказуемой, если бы регулятор не держал в рукаве кипрский козырь.

Услышав, что «шаблон Кипра» больше нигде использоваться не будет, инвесторы на прошлой неделе воспряли духом, хотя, откровенно говоря, какая разница, кипрский это шаблон или португальский: для каждой отдельно взятой проблемной экономики стресс будет сугубо индивидуальным. От внимания поймавших спекулятивную волну трейдеров ускользнуло несколько очень важных моментов, необходимых для понимания хотя бы краткосрочного будущего еврозоны.

Во-первых, Драги в своей речи упомянул о том, что восстановление экономики региона все еще подвержено понижательным рискам. Жесткие условия в кредитной сфере, слабый спрос в регионе, медленная реализация структурных реформ — вот три основных неприятных диагноза европейской экономики, и поставил их сам ЕЦБ. Радоваться тут совершенно нечему: если относительно структурных реформ и скорости их проведения сомнений и не было, — быстрого эффекта тут не бывает, — то в плане поддержки спроса картина явно печальна.

Европа не покупает и не будет покупать до тех пор, пока потребители не будут уверены в том, что дно кризиса действительно пройдено. Банки пересмотрели свои балансы, контроль за финансовыми операциями любого характера стал более строгим, финансовый надзор ужесточился, «пустых балансов» больше нет, как нет и рисков для появления «пузырей» того или иного происхождения.

Во-вторых, в этот раз Драги ничего не сказал про временные рамки восстановления. Если раньше открыто говорилось про второе полугодие, то теперь даже «супер Марио», по всей видимости, опасается смотреть так далеко вперед. Пока ЕЦБ будет плясать вокруг экономики еврозоны и всячески стимулировать ее, евро будет оставаться в поле зрения регулятора, а это означает, что ничего ему особенно и не грозит. И даже Драги это подтвердил, уточнив в своей речи, что регулятор решительно настроен поддерживать евровалюту.

Пока уровни инфляции позволяют не трогать ставку, так что ее уровень в апреле остался на отметке 0,75% годовых. Впрочем, дверь для изменения ставки остается открытой.

В свете текущего настроя ЕЦБ предполагаемый диапазон торгов для пары евро/доллар остается достаточно сдержанным на среднесрочную перспективу: от 1,27 (1,2655 на тот случай, если негатив будет сильно перевешивать) до 1,305. Подобного мнения придерживается и Михаил Поддубский, аналитик ГК TeleTrade.