ОАО "Группа Компаний "Роллман" открыло кредитную линию в размере 70 миллионов рублей со сроком погашения 3 года в банке ОАО "Невский Банк" на модернизацию наклонно-сеточного стола и прессовой части бумагоделательной машины на ЗАО "Научно Производственное Предприятие "Фильтровальные Материалы". Модернизация была запущена в рамках инвестиционной программы ОАО "Группы Компаний "Роллман". В качестве залога выступили акции Группы Компаний "Роллман", что свидетельствует об их ликвидности и способности выступать гарантом для банковской системы.

"Это усовершенствование позволит изменить качественные характеристики выпускаемой нами инновационной продукции по технологиям Страта-1 и Резо" - говорит генеральный директор ЗАО "Научно Производственное Предприятие "Фильтровальные Материалы" Александр Орачев.

"Мы планируем освоить данную кредитную линию полностью в течение 2013 года" - говорит финансовый директор Ольга Кривошеина - "Такой способ финансирования мы выбрали как самый удобный, так как он связан с частичной реконструкцией фабрики, и деньги будут использоваться по мере их необходимости" - отмечает она.

Рынок по-своему трактует макроэкономические релизы, и тут остается только развести руками. Если уж нет объективной реакции на крайне слабую статистику по Германии, чего ждать от других показателей! Тема перспектив изменения процентной ставки ЕЦБ все активнее обсуждается на валютном рынке, но единого мнения по этому поводу нет. Таким образом, для EUR/USD 25 апреля вполне может стать очередным днем блужданий внутри проторгованного канала.

Если рынок не хочет отыгрывать по-настоящему негативную статистику, будучи убежденным, что в конце концов все будет хорошо, ничто не заставит его это сделать. Вчерашняя сессия тому яркое доказательство. Разочаровывающие данные по германскому деловому доверию от Ifo, показавшие падение в апреле до уровня в 104,4 пункта против прогнозного значения 106,4 пункта, в моменте увели основную пару к сессионному минимуму в 1,2954, реализовав тем самым краткосрочную цель по шортам. Однако отскок оказался очень быстрым, и день инструмент завершил выше 1,30.

Однако, как бы ни хотелось, долго закрывать глаза на факты, свидетельствующие о спаде в экономике еврозоны, не получится. Ключевые макропоказатели Германии остаются низкими, что вновь заставляет задаваться вопросом, не уйдет ли германская экономическая система по итогам года в слабую рецессию. Кроме того, невнятные макроэкономические релизы за неделю до очередного заседания Европейского центрального банка дают массу поводов порассуждать о том, что будет с процентной ставкой еврозоны уже в начале мая.

Возможно, рынок поддерживает ожидание притока японских денег. Финансовые компании Страны восходящего солнца вот-вот должны начать процесс перетока ликвидности, и инвесторы делают большие ставки на то, то эти деньги окажутся на долговом рынке в бондах Италии и Испании. Именно этот прогноз пока держит евро/доллар на плаву и не дает паре закономерно обвалиться в область 1,27.

В любом случае это только теория, а Азия очень не любит, когда теоретические выкладки не подкреплены практикой. В этом можно было убедиться во время переговоров Европы с Китаем, которому нужны были гарантии для инвестирования в экономику еврозоны.

Сегодняшний день пока имеет все шансы остаться днем блуждания евро/доллара внутри проторгованного диапазона: пара торгуется выше 1,30, и это несколько уменьшает шансы на проход вниз, но и сопротивления на 1,308 никто не отменял. Коллеги из TeleTrade соглашаются с подобным взглядом, говоря о том, что сейчас интересным видится открытие коротких позиций для движения в область от диапазона $1,315-1,32. Но, объективно говоря, до этих уровней надо еще добраться.

Извечный вопрос: какой анализ работает лучше — фундаментальный или технический?

Первый оценивает ситуацию с точки зрения политической, экономической и финансово-кредитной политики. Второй использует методы графического исследования, основанного на математических принципах. Какому же методу отдать предпочтение?

Мы расскажем отдельно о преимуществах каждого вида анализа и затронем следующие вопросы:

• Почему большинство трейдеров выбирают технический анализ?

• В чем преимущества использования фундаментального анализа?

• Как с выгодой для себя сочетать плюсы фундаментального и технического анализа?

Вебинар предоставит вам возможность научиться принимать максимально осознанные решения при выборе инструментов анализа рынка.

Приглашаем всех желающих присоединиться к живому общению и поучаствовать в обсуждении!

Готовьте свои вопросы экспертам!

Участники вебинара: Людмила Надольная, аналитик ГК TeleTrade; Иван Анашкин, аналитик Инвесткафе; Наталья Окунева, модератор.

Вебинар пройдет 30 апреля 2013 года в 15:00.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

В понедельник, 22 апреля, Северсталь опубликовала операционные результаты за 1-й квартал текущего года. Они оказались довольно сильными. В частности, компании удалось нарастить объем производства стальной продукции, а также объем ее реализации. Однако восстановить уровень рентабельности до 14-15% помешают все еще сохраняющиеся низкие цены на металлопродукцию и на угольный концентрат.

Как и ожидалось, отчетный период стал для Северстали более удачным, чем последний квартал прошлого года. Компания смогла нарастить производство стали на 7% по отношению к уровню предыдущего квартала, до 3,86 млн тонн, а также увеличила объемы реализации металлопродукции на 13%, до 3,68 млн тонн. Однако немного хуже выглядят результаты добывающего дивизиона: продажи угольного концентрата сократились на 7%, продажи ЖРС упали на 8%, а объемы реализации металлургического угля с Воркутаугля после аварии на шахте Воркутинская сократились на 9%. Снижение показателей продемонстрировал и североамериканский дивизион.

Добывающий и металлургический секторы по-прежнему находятся под давлением рыночной конъюнктуры, в частности цены на угольный концентрат сократились на 4%, а на прокат — на 3%.

В результате можно ожидать сохранения тенденции к сокращению EBITDA margin по итогам 1-го квартала до 10-11% против 11,19% по итогам 4-го квартала прошлого года, однако, вероятнее всего, снижение будет наблюдаться по всему сектору. При это в силе остается позитивный прогноз по чистому денежному потоку, который может вырасти до $100-120 млн за счет снижения CAPEX, что замедлит рост чистого долга.

В целом рост объемов продаж стальной продукции говорит о том, что спрос начинает восстанавливаться, а следовательно, мы можем увидеть и улучшение ценовой конъюнктуры во 2-м квартале текущего года, что позволит подтянуть результаты всего 1-го полугодия. Рынок воспримет сильные операционные данные позитивно и, вероятнее всего, в краткосрочной перспективе мы увидим некоторое восстановление цены акций, потерявших с начала года 38% стоимости.

Напомню, Северсталь является одной из наиболее недооцененных компаний в секторе черной металлургии в России, что делает ее бумаги привлекательными для долгосрочных покупок: по мультипликаторам EV/EBITDA и EV/S Северсталь стоит на 18% и 13% ниже средних по сектору значений соответственно. Однако в краткосрочной перспективе давление конъюнктуры сырьевых рынков в совокупности со слабой макро статистикой может ограничить рост бумаг в секторе. Несмотря на сложную конъюнктуру, компания решилась на выплату дивидендов по итогам прошлого года в размере 1,89 руб. на акцию, и 26 апреля, состоится закрытие реестра.

Цель по бумагам Северстали составляет 387,21 руб., долгосрочная рекомендация — «покупать».

Южно-Тамбейское газоконденсатное месторождение расположено на северо-восточном побережье полуострова Ямал и в юго-западной части Обской губы. Бурение на месторождении начнется уже в 4-м квартале 2013 года, а добыча по плану — во 2-м полугодии 2016 года. Ее объем первоначально должен составить 7 млрд куб. м газа в год с перспективой увеличения до 21 млрд куб. м к 2018 году, когда месторождение предположительно выйдет на «полку» добычи.

Именно с 2013 по 2018 годы Интегра будет заниматься эксплуатационным бурением на Южно-Тамбейском месторождении. Оно будет осуществляться на суше, но, возможно, с суши будут введены в разработку и запасы, расположенные под Обской губой. Для осуществления работ на проекте Интегра закупит оборудования на $30 млн, что станет возможным, в том числе, и за счет предоплаты НОВАТЭКа по контракту.

Общие инвестиции НОВАТЭКа в освоение Южно-Тамбейского месторождения должны составить порядка $4 млрд. Чуть более половины этих средств (53%) пойдет на бурение. В общей сложности до 2020 года планируется пробурить более 190 скважин. Оставшиеся 47% средств будут инвестированы в строительство производственной инфраструктуры: газосборной системы, сооружение кустов скважин, аэропорта, жилья и прочего. Напомню, строительство порта Сабетта, который должен стать основой транспортной инфраструктуры проекта Ямал-СПГ, ведется за счет выделенных правительством $2,4 млрд федеральных и внебюджетных средств.

На базе месторождения планируется также строительство завода Ямал-СПГ. Его изначальная проектная мощность составит пять млн тонн СПГ в 2016 году с перспективой роста до 10 млн тонн в 2017 году и до 15 млн тонн в 2018 году за счет строительства дополнительных очередей. Инвестиции НОВАТЭКа в строительство завода составят порядка $16-17 млрд. Компания, к слову, владеет 80% в проекте Ямал-СПГ, остальные 20% принадлежат французской Total.

Между тем, учитывая, что проблем с финансированием проекта у НОВАТЭКа возникнуть не должно, дополнительный соинвестор из числа компаний АТР, скорее всего, будет привлечен с целью надавить на госмонополию в вопросе обеспечения проекта рынком сбыта. Пока же Газпром как агент не спешит заключать договоры с потребителями на поставку сырья с Ямал-СПГ.

Источник: данные компании, построение Инвесткафе.

Успешная реализация проекта разработки Южно-Тамбейского месторождения и строительства завода Ямал-СПГ станет драйвером роста выручки и рентабельности НОВАТЭКа. Главным образом повышение показателей произойдет за счет того, что проект получил целый ряд льгот, в частности нулевые НДПИ и экспортную пошлину, а также благодаря тому, что СПГ с завода будет поставляться на экспорт.

Присоединившись к нашему еженедельному вебинару 25 апреля 2013 года в 16:00 мск, вы узнаете о том, какие компании потребительского сектора платят дивиденды, а какие нет, и — самое главное — почему они этого не делают.

Аналитик Инвесткафе Дарья Пичугина расскажет о плюсах и минусах обоих подходов к дивидендной политике и о том, каковы их последствия.

От спикера вы услышите о наиболее интересных дивидендных историях. Она расскажет о политике Магнита, ЛСР, М.Видео и других компаний потребительского и строительного сектора.

Знаете ли вы о такой альтернативе дивидендам, как выкуп акций? Учитываете ли ее при принятии своих инвестиционных решений? В ходе вебинара вы получите много полезной и интересной информации по этим вопросам. И конечно, узнаете что-то новое для формирования своей торговой стратегии.

Для наглядности Дарья раскроет заявленные темы на примере Фармстандарта и Синергии.

Наш аналитик даст инвестиционные рекомендации по акциям компаний потребсектора. Вы сможете задать вопросы и получить разъяснение спорных моментов.

Присоединяйтесь: новые идеи и взгляд на рынок глазами профессионала дадут импульс к улучшению вашей торговой стратегии.

Участники вебинара: Дарья Пичугина, аналитик Инвесткафе; Наталья Окунева, модератор.

Вебинар пройдет 25 апреля 2013 года в 16:00.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Пока мировые центробанки продолжают защищать программы стимулирования и объяснять их необходимость экономическими параметрами, Международный валютный фонд предупреждает: длительная поддержка экономики несет в себе больше минусов, чем плюсов. В этом есть рациональное зерно, но пока без стимулирования рост совершенно невозможен.

Международный валютный фонд, и ранее очень любивший патетические комментарии, с приходом на пост главы ведомства Кристин Лагард увеличил объемы работы в этом направлении. Теперь МВФ предупреждает: длительное QE опасно, так как может вызвать привыкание и привести к неприятным последствиям для экономик.

Если продолжить проводить медицинские параллели, QE, то есть quantitative easing, количественное смягчение, ультрамягкая монетарная политика, политика стимулирования — назовите, как нравится — по своему действию похожа на сильный антидепрессант. С одной стороны, она убирает тревогу и беспокойство по поводу завтрашнего дня (улучшение прогнозов по ВВП, скажем, в еврозоне), способствует расслаблению (ставка на рост потребительских расходов), снимает напряжение (увеличение уровня ликвидности в банковских системах Европы) и ограждает от неудобных вопросов (а что будет, если стимулирование закончится в следующем месяце?). С другой — слезть с этого препарата будет очень сложно, и в этом МВФ прав как никогда.

Безусловно, риски, описываемые МВФ, существуют и раскроются полностью, если мировые Центробанки будут стимулировать экономику слишком долго - более пяти лет, например, - но пока ни экономическая система США, и еврозоны не в состоянии работать самостоятельно, без подобной поддержки.

Во-первых, при излишней концентрации ЦБ на стимулировании кредитно-денежной системы существует риск раздувания «пузыря» в секторе кредитования. В этом случае любая экономика (европейская, американская или китайская, например) долгое время находится в ультракомфортных условиях, банки выдают кредиты под минимальный процент и практически без гарантий, а как только стимулирование сферы прекращается, финансовым учреждениям нужно как-то вернуть капитал.

Подобный стресс может возникнуть и в отрасли недвижимости, и в секторе занятости, и в сегменте потребительских расходов. Чем дольше экономике проводят «искусственное дыхание», тем сложнее ей будет позже «дышать» самостоятельно. Однако текущий поток мировых макроданных демонстрирует, что, отмени ЦБ в ближайшее время подпитку, и глобальный ВВП пойдет вниз: положение дел в экономиках все еще слишком шаткое. В этом свете, возможно, было бы уместно сокращать стимулирование постепенно, начиная, скажем, с 4-го квартала 2013 года. Коллеги из TeleTrade в этом со мной солидарны.

Для мировых валют период начала сворачивания программ QE будет сопряжен, безусловно, с понижением курсов. В данный момент это касается главным образом евро. Впрочем, это случится не завтра и не на следующей неделе.

г. Санкт-Петербург, 18 апреля 2013 г. – 16 апреля состоялось первое годовое общее собрание акционеров ОАО «Живой офис» - одного из лидеров рынка офисного обеспечения.

В повестку дня Общего собрания вошли следующие вопросы:

1) Избрание счетной комиссии

2) Утверждение Годового отчета ОАО «Живой офис» за 2012 г.

3) Утверждение годовой бухгалтерской отчетности ОАО «Живой офис» за 2012 г., в том числе отчета о прибылях и убытках.

4) Распределение прибыли ОАО «Живой офис» за 2012 г., в том числе выплата (объявление) дивидендов за 2012 г.

5) Избрание членов Совета директоров ОАО «Живой офис».

6) Избрание членов Ревизионной комиссии (Ревизора) ОАО «Живой офис».

7) Утверждение аудитора ОАО «Живой офис» на 2013 г.

Результаты голосования акционеров

Акционеры утвердили годовой отчет ОАО «Живой офис» за 2012 год, годовую бухгалтерскую отчетность, в том числе отчет о прибылях и убытках, также было принято решение не выплачивать дивиденды за 2012 финансовый год.

В соответствии с предварительными результатами голосования акционеров, в новый состав Совета директоров вошли:

- Охочинская Оксана Владимировна, Операционный директор ОАО «Живой офис»

- Парфенов Валерий Валерьевич, Генеральный директор ОАО «Живой офис»

- Петрова Галина Сергеевна, Финансовый директор ОАО «Живой офис»

- Пикалева Эльвира Владимировна, Управляющий ОАО «Живой офис»

- Хомылев Александр Андреевич, акционер ОАО «Живой офис»

Также были утверждены члены счетной комиссии, состав ревизионной комиссии и аудитор финансовой отчетности ОАО «Живой офис».

По итогам Общего собрания состоялось первое заседание Совета директоров, сформированного в новом составе. В ходе заседания был избран Председатель Совета директоров, которым стала Эльвира Пикалева.

г. Санкт-Петербург, 18 апреля 2013 г. – на днях состоялось первое годовое общее собрание акционеров ОАО «Живой офис» - одного из лидеров рынка офисного обеспечения.

В соответствии с предварительными результатами голосования акционеров, в новый состав Совета директоров вошли топ-менеджеры и акционеры компании: Оксана Охочинская, Валерий Парфенов, Галина Петрова, Эльвира Пикалева, Александр Хомылев, а также, независимый директор – Кари Калеви Толванен. Председателем Совета директоров была избрана Эльвира Пикалева.

«Большие надежды мы связываем с избранием в состав Совета директоров независимого директора Кари Калеви Толванена. Кари располагает многогранным опытом работы в финансовой сфере. Опыт, приобретенный Кари в ходе сотрудничества с финским Похьяла банком, сейчас очень интересен для нашей компании, находящейся в активной инвестиционной фазе развития. Компетенции Кари помогут нам в решении задач по привлечению рыночного финансирования, в налаживании прямых контактов с представителями европейского инвестиционного сообщества. Таким образом, Кари замечательно вписывается в нашу команду», отметила Эльвира Пикалева, Управляющий ОАО «Живой офис».

Краткая биография г-на Кари Калеви Толванена

С 2008 года г-н Толванен работает независимым консультантом. Кроме того, с 2011 года является сертифицированным советником NASDAQ OMX. С 1984 по 2007 год занимал различные руководящие позиции в банке Pohjola (ранее OKO Bank), последним из которых был пост Вице-президента и директора представительства в Санкт-Петербурге. В 1972-1984 годах работал в Министерстве образования, Министерстве иностранных дел и Департаменте внешней торговли Финляндии. С 2011 года Кари является Секретарем международного комитета NestorPartners. В 1980 году удостоен звания Рыцаря 1-го класса Ордена Финского Льва, в 2007 году — Золотой медали почета Группы OP-Pohjola. С 1964 года член Финского литературного общества, с 1974 года — Общества Paasikivi, с 2011-го — NestorPartners ry и Финского Атлантического совета.

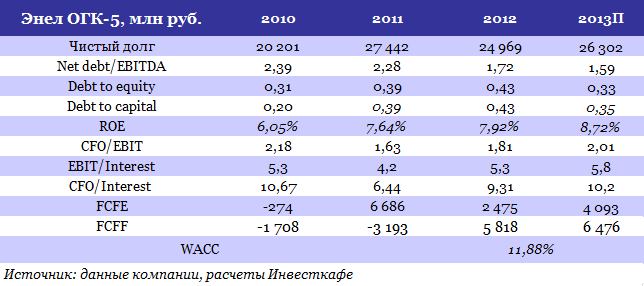

На текущей неделе международное рейтинговое агентство Moody's объявило о пересмотре со стабильного на позитивный прогноза рейтингов пятой оптовой генерирующей компании РФ Энел ОГК-5. На данный момент прогноз корпоративного рейтинга и рейтинга вероятности дефолта Энел находятся на уровнях Ba3 и Ba3-PD соответственно.

Очевидно, что изменение прогноза стало следствием снижения долговой нагрузки компании и улучшения показателей кредитоспособности в 2012 году. Благоприятные перемены в финансовом профиле пятой ОГК также подтверждает рост свободного денежного потока, доступного акционерам и кредиторам компании (FCFF), с отрицательного уровня 2011 года до 5,8 млрд руб. по итогам года прошедшего.

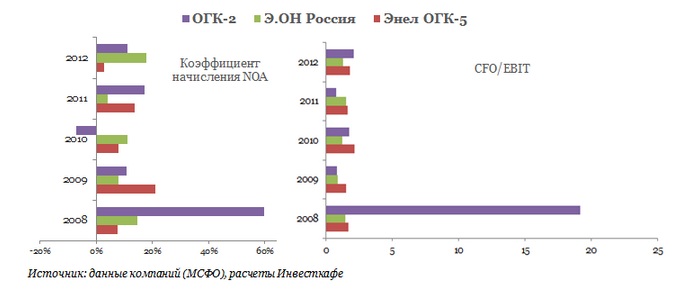

Соглашусь с мнением Moody's, что Энел удастся улучшить показатели кредитоспособности в краткосрочной и среднесрочной перспективе. Напомню, что финансовые итоги за 2012 год по МСФО, недавно представленные Энел, оказались весьма успешными. В первую очередь позитивен тот факт, что Энел, в отличие от многих отчитавшихся энергокомпаний, удалось сохранить высокий уровень операционной рентабельности — EBITDA margin осталась равна 22%. Пока по этому показателю Энел уступает лишь лидеру сектора, которым остается Э.ОН Россия.

Однако по качеству начисления операционных активов (NOA accruals ratio) и по уровню соотношения чистого операционного денежного потока (CFO) и начисленной операционной прибыли (EBIT) Энел даже удалось обогнать Э.ОН. Так, коэффициент начисления чистых операционных активов Энел оказался ниже, чем, например, у Э.ОН и ОГК-2, что свидетельствует о лучшем качестве начисления NOA. Кроме того, CFO в 1,8 раза превышает EBIT, что выше Э.ОН, но ниже второй ОГК, у которой это соотношение выросло до 2,1х. Отмечу, что необычайно высокий CFOadj/EBIT у ОГК-2 в 2008 году был обусловлен крайне низким уровнем операционной маржи и EBIT.

Однако для рейтингового агентства, безусловно, важным показателем остается долговая нагрузка Энел, которая снизилась по итогам прошлого года. Так, соотношение чистый долг/EBITDA упало до 1,72х против 2,28х по итогам 2011 года, а финансовый леверидж составил 1,7х, почти не отклонившись от предыдущего результата. Думаю, что в текущем году, несмотря на некоторое увеличение чистого долга, соотношение Net debt/EBITDA снизится уже до 1,59х, что для сектора является более чем приемлемым уровнем.

В текущем году Энел ожидает, что EBITDA вырастет на 10% г/г. Уровень годовых CAPEX был пересмотрен компанией в сторону снижения — до 7,5 млрд руб. В связи с этим я ожидаю увеличения свободного денежного потока акционеров компании (FCFE) с 2,5 млрд руб. в 2012 году до свыше 4 млрд руб. в 2013-м. По моим подсчетам, FCFF вырастет до 6,5 млрд руб., а ROE — до 8,72%.

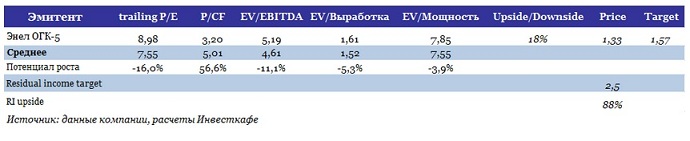

Соответственно, если прогноз увеличения свободных денежных средств компании подтвердится, можно ждать повышения рейтинга Энел, что окажет поддержку котировкам ее акций. С учетом отчетности Энел и ее аналогов на российском рынке новый таргет по бумагам компании установлен на уровне 1,57 руб.

Отмечу, что на основании только лишь сравнительного анализа основных рыночных мультипликаторов потенциал роста у Энел ОГК-5 был бы незначительным. Однако с учетом отсутствия дивидендов и нестабильного FCF я решила провести оценку справедливой стоимости акций ОГК-5 с учетом остаточной прибыли (Residual income). Речь идет о прибыли, которую может заработать инвестор сверх минимальной нормы прибыли для этого актива. С учетом этой оценки, которая оказалась на уровне справедливой цены в 2,5 руб. за акцию, совокупный потенциал роста у Энел составил 18%, что позволяет мне рекомендовать бумаги компании к покупке.