г. Санкт-Петербург, 3 июня 2013 г. В рамках подготовки к предстоящему IPO, компания «Живой офис» провела презентации топ-менеджмента компании для инвесторов, аналитиков, и прессы 28 и 30 мая 2013 года в Санкт-Петербурге и Москве.

Компанию представляли Эльвира Пикалева, Председатель совета директоров и Управляющий ОАО «Живой офис», Галина Петрова, Финансовый директор ОАО «Живой офис» и Лада Бутенко, Директор по маркетингу ОАО «Живой офис». Также в презентациях приняла участие Ирина Рулева, Директор департамента по работе с акционерами и инвесторами ОАО «Живой офис».

Мероприятия вызвали большую заинтересованность у представителей инвестиционного сообщества и деловой прессы. Презентации компании посетили более 100 человек, в том числе, представители газеты «Ведомости», информационного агентства Reuters, газеты «Деловой Петербург», издания «IR Magazine», информационного агентства «Интерфакс», информационного агентства «Прайм», газеты «The Moscow Times», независимой аналитической компании «Инвесткафе».

Мероприятия прошли в формате пресс-конференций, топ-менеджеры компании презентовали стратегию использования привлеченных в ходе размещения средств, обнародовали финансовые результаты компании и ответили на заданные вопросы.

«Я, считаю, что мы выводим на рынок настоящую инвестиционную «бомбу» - этот проект имеет все шансы стать первым успешным IPO в России. После мероприятия к нам поступило множество вопросов от журналистов, не попавших в зал, кроме того, прямо после презентации в Москве у нас появился еще один андеррайтер», прокомментировал итоги презентации Павел Биленко, Генеральный директор компании Eastland Capital, которая является листинговым агентом и организатором IPO ОАО «Живой офис».

Все участники получили яркие подарки от компании, в том числе новинку этого сезона – бумагу для офисной техники «Драгоценные камни» под маркой «Живой офис».

Более подробную информацию о готовящемся IPO (параметры сделки, контакты, презентацию, финансовую отчетность, эмиссионные документы) Вы сможете найти на странице: http://corporate.zhivojoffice.ru/ipo. Там же можно подать предварительную заявку на акции либо запросить консультацию.

ЛУКОЙЛ во вторник, 28 мая, опубликует отчетность по US GAAP за 1-й квартал 2013 года и проведет конференц-звонок с инвесторами и аналитиками. Результаты не должны существенно отличаться от тех, которые были отражены в отчетности за октябрь-декабрь 2012-го. По моим прогнозам, выручка компании составит $35,43 млрд.

На ее размер должно повлиять сезонное сокращение добычи нефти компанией. Если в 4-м квартале 2012 года ЛУКОЙЛ добыл порядка 23 млн тонн нефти, то добыча в 1-м квартале 2013 года снизится примерно на 2% и составит около 22,4 млн тонн. Объем переработки не должен существенно сократиться. В то же время на выручку должен благоприятно повлиять рост цен на нефть в размере около 2% квартал к кварталу. Если в последнем квартале 2012 года средняя цена на экспортный сорт нефти Urals составила $108,7 за барр., то в с января по март текущего года она выросла до $110,8 за барр. Аналогичная динамика наблюдалась и с внутренними ценами на нефть. Что касается цен на светлые нефтепродукты, то снижение в среднем составило 1-2%.

Экспортная пошлина в 1-м квартале 2013 года осталась на прежнем уровне из-за наличия временного лага с изменением цен на нефть. Однако на рост издержек существенно повлияет рост НДПИ на нефть: на 5% в отчетном периоде, до 5,256 руб за тонну по сравнению с 5,007 руб. за тонну кварталом ранее. На отчетность также окажет воздействие существенный рост акцизов на нефтепродукты. Что касается других неконтролируемых издержек, то здесь стоит отметить рост тарифов на транспортировку нефти и нефтепродуктов ж/д транспортом в среднем на 7% с начала года.

В 1-м квартале текущего года еще действовали налоговые льготы на месторождения Каспия. Более стабильные уровни добычи на месторождении им. Корчагина должны снизить негативное влияние роста налоговой нагрузки на компанию. Сильный сегмент переработки и эффективная работа ЛУКОЙЛа на внутреннем и международном рынках нефтепродуктов в прошлом помогли компании показывать результаты лучше рынка. Обладая существенными перерабатывающими мощностями в 1-м квартале этого года, ЛУКОЙЛу по-прежнему выгоднее направлять нефть на переработку, нежели экспортировать сырую нефть. В результате я прогнозирую рост EBITDA квартал к кварталу на 3%, до $4,80 млрд. Чистая прибыль за период составит $2,75 млрд, что на 2% выше значения 4-го квартала 2012 года.

В выходящей отчетности наибольший интерес представляют операционные данные по объемам добычи нефти по регионам России и по объемам добычи газа за рубежом. Также важным показателем станет динамика капитальных затрат в начале этого года. В ходе конференц-звонка я рассчитываю получить прогноз по CAPEX на текущий год, а также комментарии относительно планов по увеличению дивидендов.

Целевая цена по акциям ЛУКОЙЛа составляет 2815 руб., что подразумевает потенциал роста в 41% и рекомендацию «покупать».

Последняя майская неделя открылась не то чтобы вяло: торги в паре евро/доллар накануне прошли в очень узком диапазоне. Причинами этого стали отсутствие американских игроков и скудный новостной поток. Торговый день 28 мая также может пройти спокойно и тихо, если только вечерний блок статистики по Соединенных Штатов не оживит ситуацию валютных площадках.

Торги понедельника оказались на редкость тихими и спокойными, как будто их не было вообще. В отсутствие новостей и наиболее активного слоя инвесторов в связи с тем, что американцы накануне отмечали День памяти, у рынка не возникло желания двигаться куда-либо вообще.

В этой ситуации были свои плюсы: у игроков появилось время проанализировать поток данных, поступивших на прошлой неделе, и сформировать свое мнение о расстановке сил в паре евро/доллар на ближайшее время. Внимание участников торгов привлекает Германия с ее разноплановой статистикой, и, откровенно говоря, очень хотелось бы верить в то, что наиболее острый период спада в этой европейской экономике уже прошел.

К слову, Берлин снова активизировал свою борьбу, направленную против послаблений для европейских стран в любых вопросах, касающихся финансов и долгов. Еврокомиссия на днях выступила с инициативой смягчить бюджетные обязательства ряда европейских стран, обремененных долгами с тем, чтобы облегчить им переходный период. Совершенно понятно, что речь идет о компании Греции с Испанией, Италией, Португалией и прочими бедолагами, не умеющими контролировать собственные финансы. Логично, что Германия категорически против подобного либерализма. Берлину и так приходится дорого, причиняя ущерб собственному благополучию, платить за меры спасения периферии еврозоны.

Европейской статистики сегодня будет мало. Вечером привлекут к себе внимание Соединенные Штаты, где запланирована публикация данных по индексу потребительского доверия, способных заинтересовать участников торгов. Индикатор вполне может продемонстрировать укрепление до 69,5 пункта против 68,1 пункта ранее. Для основной валютной пары это может оказаться руководством к действию: скажем, при благополучных результатах EUR/USD получит шанс немного укрепиться.

В целом же для евро/доллара пока ничего принципиальным образом не меняется. Планка в 1,30 все еще манит покалеченных в мае «быков», но, для того чтобы до нее добраться, нужен повод выйти из тени. Основанием торгового канала сейчас видится 1,28, то есть коридор, по сути, совсем неширокий. Вот только краткосрочных идей пока нет, поэтому рекомендую снова побыть вне рынка внутри дня. К этому совету присоединяются и коллеги из TeleTrade.

Пара доллар/рубль также пока неинтересна для внутридневной торговли, по крайней мере на сегодня, так как остается внутри узкого диапазона.

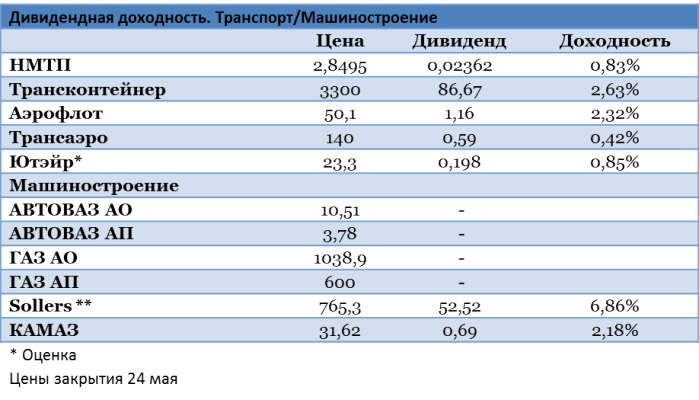

У транспортных и машиностроительных компаний подошел к концу сезон объявления дивидендов по итогам 2012 года. В транспортном секторе завершают его авиаперевозчики. Еще 17 мая совет директоров Трансаэро рекомендовал ГОСА утвердить дивиденды в размере 90,8 млн руб. или 0,59 руб. на акцию. Следом, 21 мая, Аэрофлот объявил о повышении коэффициента выплат до 26,2% чистой прибыли по РСБУ, что подразумевает размер рекомендованных к выплате дивидендов в 1,164 руб. на акцию. Наконец, сегодня, 27 мая вопрос о выплате дивидендов за 2012 год рассмотрит совет директоров Ютэйр. Среди публичных машиностроительных компаний отличился КАМАЗ, акционерам которого 23 мая было предложено утвердить выплаты в размере 10% чистой прибыли, что сулит первые за последние 20 лет дивидендные выплаты.

Таким образом, можно подвести итоги дивидендного сезона. Вывод таков: в транспортном секторе дивидендных идей не прибавилось, как видно из представленной ниже таблицы. Средняя доходность по сектору составила 1,4%. А вот в машиностроении ситуация с дивидендами улучшилась хотя бы потому, что до последнего времени ни одна из анализируемых мной автомобилестроительных компаний не делилась прибылью с акционерами.

Главная ставка на дивидендную доходность в транспортном секторе была на Аэрофлот. Повышение коэффициента дивидендных выплат ожидалось в соответствии с поручением правительства (с традиционных 15-20%), а также с расчетом на улучшение финансовых показателей компании. Напомню, чистая прибыль Аэрофлота по РСБУ за 9 месяцев 2012 года выросла более чем на 20% год к году. Первое оправдалось, а вот чистая прибыль по РСБУ за весь год сократилась у компании почти на 50% из-за неожиданного появления в ее отчетности расходов по резервам на сомнительные долги ряда дочерних подразделений. С поправкой на статью прочих расходов дивиденды составили бы около 4 руб. на акцию, что подразумевает дивидендную доходность в 7,8%. Фактический показатель — 2,3% — выглядит неплохо для транспортного сектора, однако привлекательным его назвать нельзя. Однако есть основания полагать, что дивиденды Аэрофлота за этот и следующие годы будут выше за счет улучшения финансовых результатов региональных авиаперевозчиков и снижения расходов на интеграцию этих активов.

От компании Ютэйр, итоги заседания совета директоров которой будут известны позднее, также впечатляющих доходностей ожидать не стоит. По моим оценкам, дивидендная доходность этой бумаги не превышает 1%. Исторически Ютэйр направляет на выплаты акционерам около 30% чистой прибыли по РСБУ. Этот уровень был сохранен даже в тяжелый для компании 2008 год, когда ее финансовый результат сократился на 83%. По итогам 2012 года чистая прибыль авиаперевозчика по РСБУ выросла на 42%, до 369,8 млн руб., так что рекомендованный размер дивидендных выплат должен составить около 111 млн руб. или 0,198 руб. на акцию. Рекомендация по бумаге — «покупать», с потенциалом роста на уровне 19% до целевой цены в 27,81 руб.

*Оценка

Таким образом, среди компаний транспортного сектора приличную дивидендную доходность имеют только бумаги эмитентов, торгуемых на зарубежных площадках. Так, размер дивидендов Globaltrans по итогам 2012 года увеличился на 9,5%, до $0,7 на ГДР. На дату отсечки (10 мая) дивидендная доходность бумаги составляла 4,5% против 2,1% годом ранее. Совокупные выплаты Global Ports с учетом выплаченных промежуточных дивидендов и одобренных ГОСА дивидендов по итогам 2102 составляют $0,54 на ГДР, что подразумевает годовую дивидендную доходность около 4%.

Между тем в машиностроительном секторе впервые со времен кризиса 2008-2009 годов появилась привлекательная дивидендная бумага. Речь идет об акциях Группы СОЛЛЕРС, которая в предыдущие 4 года, как и АВТОВАЗ и Группа ГАЗ, отказывалась от выплат дивидендов. Однако 16 мая ГОСА утвердил рекомендованный размер дивидендов за 2012 год в 52,52 руб. на акцию. Коэффициент дивидендных выплат составил 30% чистой прибыли по МСФО. Таким образом, на дату отсечки дивидендная доходность бумаги составляла 6,9%. В перспективе на автомобильном рынке возможно ухудшение конъюнктуры, что будет сопровождаться падением выручки и снижением рентабельности СОЛЛЕРСа. Однако, принимая во внимание тенденцию к снижению долговой нагрузки компании по итогам 2012 года по МСФО (за второе полугодие чистый долг сократился на 28%) и относительно невысокую потребность в капиталовложениях, можно ожидать от компании сохранения высоких дивидендов в будущем.

По итогам 2012 года среди компаний машиностроительного сектора дивиденды может также выплатить КАМАЗ, причем, впервые за последние 20 лет. Напомню, 23 мая совет директоров КАМАЗа рекомендовал направить на выплату дивидендов за 2012 год 10% своей чистой прибыли по РСБУ, а это 0,69 руб. на акцию. Это решение было принято на фоне роста чистой прибыли за 2012 год в 73 раза с уровня годичной давности. Однако в среднесрочной перспективе КАМАЗу понадобится наращивать уровень долга, учитывая запланированный объем инвестиций ($2 млрд за 5 лет), необходимый для сохранения конкурентоспособности. Вполне вероятно, что СОЛЛЕР останется единственной компанией в машиностроении, делящейся прибылью с акционерами.

Целевая цена по акциям СОЛЛЕРС составляет 847, рекомендация — «держать».

Цель по бумагам КАМАЗа — 61,1, рекомендация — «покупать».

Цель по акциям Аэрофлота и Трансаэро — 65,1 руб. и 219 руб. соответственно, рекомендация по обеим бумагам — «покупать».

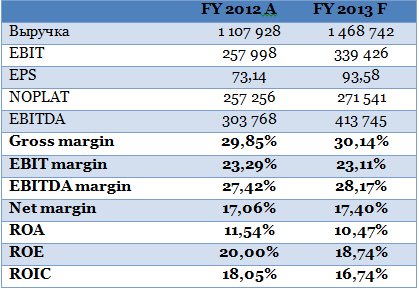

В понедельник, 27 мая, компания Роллман, акции которой котируются в секторе РИИ ММВБ, опубликовала свою финансовую отчетность по МСФО за 2012 год. Компания показала довольно сильные результаты по показателям рентабельности в машиностроительном секторе, что позитивно отразится на ее оценке. Публикация отчетности по МСФО, на мой взгляд, является знаковым событием, так как улучшает открытость Роллмана, дает возможность для оценки справедливой стоимости компании, что существенно повышает инвестиционную привлекательность ее акций.

Результаты Роллмана по МСФО можно назвать сильными: gross margin оказался на уровне 29,85%, ROS достиг 23,29%, что превышает средний показатель по машиностроительному сектору, составляющий 12,4%. EBITDA Роллмана в отчетном году насчитывала 3,8 млн руб., в результате чего EBITDA margin составила 27,42%. Я полагаю, что в ближайшие годы рентабельность компании будет держаться близко к текущим значениям и останется выше среднеотраслевого показателя благодаря низкому уровню износа основных фондов. Рентабельность на собственный и инвестированный капитал также находится выше среднеотраслевых значений и составляет 20% и 18,05% соответственно. Прибыль на акцию в обращении достигла 73,14 руб. Из них, согласно дивидендной политики компании, 7,4 руб. может быть распределено в виде дивидендов.

Источник: данные компании, расчеты Инвесткафе.

Финансовая устойчивость Роллмана также находится на высоком уровне. Так, общий долг компании насчитывает 355,3 млн руб., чистый долг — 339,7 млн руб. Соотношение NetDebt/EBITDA составляет 1,12х, что существенно ниже среднеотраслевого значения, которое равняется 2,6х. Структура кредитного портфеля, а также график погашения заложенности также выглядят стабильно: доля краткосрочного составляет от общего объема долга всего 2%.

Благодаря низкому объему инвестиций в 2012 году, составившему 7,6 млн руб., чистый денежный поток Роллмана составил 348,8 млн руб., что превышает величину чистого долга. Однако я ожидаю некоторого увеличения объема инвестиций в 2013 году за счет наращивания портфеля активов Группы и реализации инвестиционных проектов, о которых говорилось в меморандуме.

Источник: данные компании, расчеты Инвесткафе.

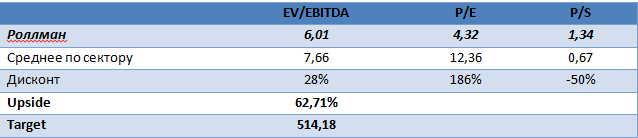

Сравнительный анализ показывает, что акции Роллмана обладают существенным дисконтом к рынку, что говорит о сильной неоцененности бумаг. Показатель EV/EBITDA составляет 6,01х против среднего значения по аналогам в секторе машиностроения, находящегося на уровне 7,66х. Показатель P/E также существенно ниже среднерыночного значения — 4,32х против 12,36х. Сравнительный анализ показывает, что акции Роллмана обладают потенциалом к росту в 62,71%, долгосрочная рекомендация — «покупать». Среди основных рисков стоит отметить небольшую ликвидность бумаг, что в целом присуще всему сектору РИИ и большинству компаний сектора машиностроения на российском рынке.

Цель по обыкновенным акциям Роллмана, определенная сравнительным подходом, составляет 514,18 руб. за бумагу.

г. Санкт-Петербург, 27 мая 2013 г. Компания «Живой офис» сообщает о формировании синдиката андеррайтеров (далее – «Синдикат»). Синдикат формируется в рамках предстоящего IPO компании.

В настоящее время в Синдикат вошли следующие известные финансовые группы:

• Истлэнд Кэпитал,

• ИК «Финам»,

• ИГ «Велес Капитал»,

• ЗАО «Алор Инвест»,

• ФГ Доход,

• ОАО «РФК-банк».

«Весьма отрадно, что наше IPO вызвало живой интерес у такого количества серьезных брокеров, имеющих успешный опыт выведения отечественных эмитентов акций на российский фондовый рынок. Мы приветствуем всех участников Синдиката и рассчитываем на совместный успех предстоящей сделки.

Формирование Синдиката не завершено и еще остается возможность принять в нем участие. Планируемый срок размещения акций нашей компании на «Московской бирже» – июнь 2013 года», отметила Эльвира Пикалева, Председатель Совета директоров ОАО «Живой офис».

На III ежегодной церемонии вручения премии в области инвестиций INVESTOR AWARDS-2013 в номинации «IPO/SPO: сделка года» 21 мая 2013 года была отмечена Группа компаний Роллман. Премия вручается компаниям и проектам, наиболее убедительно доказавшим свою эффективность в области привлечения инвестиций в российскую экономику.

Роллман — инновационный многоотраслевой холдинг, объединяющий предприятия по выпуску фильтровальных материалов, фильтров и фильтроэлементов, автохимии в аэрозольной упаковке и изделий из пластмасс. Кроме того, в группу входит деревоперерабатывающее производство и девелоперский бизнес.

Роллман не так давно разместил акции на Московской Бирже и активно занимается вопросами обеспечения IR и эффективного взаимодействия с акционерами.

Мы пригласили в гости представителя группы Роллман, чтобы подробнее узнать о стратегических планах и уже реализующихся проектах холдинга.

Присоединяйтесь! Не упустите уникальную возможность задать вопросы руководству компании напрямую!

Участники вебинара: Андерй Шенк, аналитик Инвесткафе; Наталья Окунева, модератор.

Вебинар пройдет 29 мая 2013 года в 16:00.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Объявляем конкурс!

29 мая 2013 в 16.00 мы проведем онлайн-общение с руководством компании Роллман, лауреатом премии INVESTOR AWARDS-2013.

Чтобы извлечь из этой встречи максимум полезной информации мы предлагаем слушателям активизироваться и помочь нам в этом. А за самый интересный вопрос заданный гостям на встрече приз - фирменная кружка компании Инвесткафе.

На валютном рынке, судя по всему, случился рецидив весенней депрессии: евро/доллар продают, потому что так надо, фунт слабеет из-за несбывшихся ожиданий, иена дорожает из-за опасений по поводу Китая. Может, виной тому приближающееся полнолуние? Хотя вряд ли: вероятнее всего, инвесторы просто увидели мрачную реальность такой, какая она есть.

Валютный рынок в четверг, 23 мая, не рад ни весеннему солнцу, ни хорошей погоде: выступление главы Федеральной резервной системы Бена Бернанке накануне изрядно помотало евро/доллар вверх-вниз, но эта встряска как раз и расставила все по своим местам.

Про речь Бернанке уже многое сказано. Ее суть вкратце: Федрезерв пока будет продолжать печатать деньги, чтобы стимулировать американскую экономику, а сам Бернанке выступает за очень плавный и постепенный выход из программ стимулирования когда-нибудь потом, не сейчас и явно не этим летом. Инфляционные ожидания у Федрезерва на предстоящий год сдержанные, не более 2%, да и неоткуда взяться более мощному росту CPI, пока сектор занятости остается в подвешенном состоянии.

Однако уже осенью ФРС может начать плавное сворачивание QE3, например, путем некоторого уменьшения объемов покупки облигаций. Сейчас программа стимулирования «весит» $75 млрд в месяц, а к декабрю она может сократиться до $35-45 млрд.

Сейчас, когда инвесторам ясно, что стимулирование продолжится, у доллара США есть все шансы реализовать среднесрочные цели в паре EUR/USD. Нужен только повод пробить 1,28, и дорога к 1,276-1,275 будет открыта.

И повод этот, вероятно, найдется уже сегодня. Европа публикует серию релизов по индексу PMI отдельных стран и всей еврозоны. Если данные по индексу деловой активности в промышленности и сфере услуг и в этом месяце окажутся слабыми, это будет отличным поводом активизировать продажи в основной паре.

В целом же, повторюсь, даже при условии зыбкости статистических данных США, картина в американской экономической системе выглядит симпатичнее того болота, которое по-прежнему наблюдается в еврозоне. Здесь уже никто не говорит о восстановлении в ближайшее время — заметили? Здесь главное удержаться хотя бы в том положении, которое есть сейчас. Любой факт торможений в Германии или Франции, кстати, будет играть против прогнозов о появлении зеленых ростков в Старом Свете в целом.

В основной валютной паре по-прежнему актуальны среднесрочные продажи, цели на 1,27 и 1,266 остаются активными. И пока сопротивление на 1,304 не преодолено, рекомендация к продаже останется в силе. Того же мнения придерживаются и коллеги из TeleTrade.

По итогам 1-го квартала текущего года рост кредитных портфелей банков рос не столь стремительными темпами, чем год тому назад, что связано как с высокими ставками на кредитные продукты, так и с нежеланием граждан и компаний оформлять займы под высокие проценты. Население сейчас предпочитает больше сберегать, чем тратить.

Официальную статистику по итогам апреля Банк России пока не представил. Однако по итогам марта объем рублевых жилищных кредитов в России вырос на 23,4% и составил 230,8 млрд руб. Напомню, что аналогичный показатель в феврале вырос на 26,7% год к году, а в январе — на 32%. Если сравнивать квартальные результаты, то рост объемов рублевых жилищных кредитов в России составил 25,5%. При этом в марте средневзвешенная ставка по ипотечным кредитам не изменилась и осталась на уровне 12,9%. Опираясь на данные цифры, можно сказать, что рост ипотеки в 2013 году с каждым месяцем продолжает замедляться при практически неизменной процентной ставке по данному виду кредитования.

Однако, на мой взгляд, вряд ли стоит ожидать сильного снижения ставок по ипотеке ввиду по-прежнему дорогих заемных средств для банков. Кроме того, уже сейчас прослеживается тенденция, которая отражает активное сотрудничество кредитных организаций с застройщиками, что позволяет несколько снизить ставки по ипотеке.

В то же время розничная «дочка» ВТБ не только активно сотрудничает с девелоперами, но и в очередной раз снижает ипотечные ставки. Согласно пресс-релизу банка, снижение ставки составило до 1% в зависимости от срока кредита и первоначального взноса. При этом максимальное уменьшение произошло по наиболее востребованным кредитам с небольшим первоначальным взносом и длительными сроками кредитования. Тем не менее, такой уровень ставок будет действовать пока лишь для клиентов банка, ставки по ипотечным программам которого начинаются от 11-11,95% годовых. Для сравнения: в Сбербанке они начинаются с 9,5%. Впрочем, более детальный мониторинг ипотечных продуктов показывает, что минимальная ипотечная ставка составляет 12%.

Снижение ипотечных ставок от ВТБ24 вполне закономерно. Замедление темпов роста кредитного портфеля по итогам 1-го квартала в розничной «дочке» ВТБ не наблюдалось. Банк продолжил демонстрировать сильные результаты, повторяя успех прошлого года. Напомню, что согласно отчетности по российским стандартам по итогам 1-го квартала розничный кредитный портфель банка рос в 1,5 раза быстрее рынка. Так, объем портфеля увеличился на 7,3% и составил 902 млрд руб., в то время как рынок вырос на 4,7%. Как и в предыдущие отчетные периоды, основным драйвером роста стало увеличение ипотечного кредитного портфеля с начала текущего года на 7,5%, до 356 млрд руб. Для ВТБ24 ипотечный кредитный портфель является одним из ключевых и позволяет привлекать клиентов на долгосрочный период, а значит, будет способствовать не только росту клиентской базы, но и увеличению комиссионных доходов банка, что внесет вклад в финансовые результаты всей Группы. По итогам 4-х месяцев ипотечный портфель ВТБ24 вырос на 10,4% и составил 365,9 млрд руб. Кроме того, не все банки в настоящее время могут сильно снижать ставки по ипотеке, и в данном случае розничная «дочка» ВТБ имеет очень привлекательные перспективы.

На прошлой неделе бумаги ВТБ потеряли в цене более 9% после закрытия реестра акционеров, которое состоялось 13 мая. Кроме того, уже на этой неделе, 21 мая, будет завершен прием заявок на выкуп акций в рамках допэмиссии банка, после которой не исключены краткосрочные распродажи в бумагах. Тем не менее, по мультипликаторам P/E и P/BV бумаги ВТБ по-прежнему торгуются с существенным дисконтом к аналогичным представителям сектора.

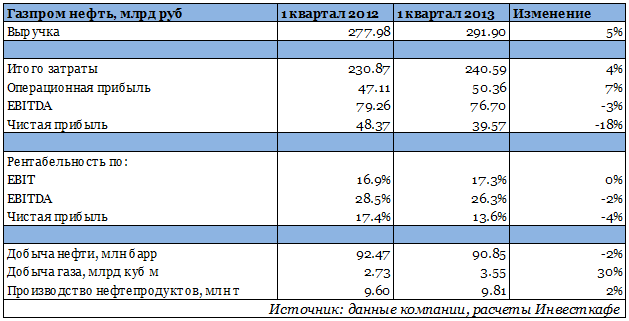

Газпром нефть представила результаты своей деятельности в 1-м квартале 2013 года. Отчетность оказалась относительно слабой, однако это было во многом ожидаемо. В то время как добыча нефти сократилась на 1,7% из-за существенного ухудшения соответствующего показателя у Ноябрьскнефтегаза и Славнефти, составив 12,4 млн тонн (1кв 2012: 12,6 млн тонн), добыча газа увеличилась на 30%, до 3,6 млрд куб. м (1кв 2012: 2,7 млрд куб. м). Этого удалось достичь за счет интенсивного освоения Муравленковского и начала эксплуатации Самбургского месторождения. В целом добыча углеводородов у Газпром нефти выросла на 4%.

Выручка компании год к году поднялась на 5%, до 292 млрд руб. (1кв 2012: 278 млрд руб.). Стоит отметить, что рыночная конъюнктура в 1-м квартале 2013 года была сложной. Цена на нефть Urals снизилась на 5%, в то время как экспортная пошлина незначительно выросла. Что касается внутреннего рынка, то цена на нефть и темные нефтепродукты на нем упала, а дизельное топливо и бензин существенно подорожали. В таких условиях компании, обладающей значительными перерабатывающими мощностями, выгоднее направлять нефть на переработку, нежели экспортировать, тем более что объем производства светлых нефтепродуктов на НПЗ Газпром нефти в связи с реализацией программы модернизации вырос. Переработка увеличилась на 2% по сравнению с показателем аналогичного периода 2012 года. При этом объем производства бензинов стал выше на 5%, а дизельного топлива выпущено на 11,5% больше. Выручка от экспорта нефти сократилась более чем на 17%, а от реализации нефтепродуктов выросла почти на 10,5%.

EBITDA с января по март сократилась на 3,2%, до 76,7 млрд руб. (1кв 2012: 79,3 млрд руб.), чистая прибыль упала на 18%, до 39,6 млрд руб. (1кв 2012: 48,4 млрд руб.). В основном эта динамика была обусловлена негативным влиянием на отчетность курсовых разниц и снижением доли прибыли Славнефти, результаты которой ухудшились в связи с удешевлением нефти на внутреннем рынке, а также с падением добычи и ростом НДПИ.

Представители Газпром нефти отметили, что компания выплатит за 2012 год 25% от чистой прибыли по МСФО в качестве дивидендов и будет придерживаться этой политики в дальнейшем. Дивиденд на акцию составит 9,3 руб. Реестр закрылся 23 апреля. Газпром нефть намерена уже в 2013 году начать выплачивать промежуточные дивиденды, что позитивно для ее акционеров.

Свободный денежный поток в отчетном периоде оказался равен 7 млрд руб. Напомню, что на дне инвестора представители Газпром нефти заявили, что в связи с масштабной программой капитальных затрат на ближайшие годы в 2013-2015-м ожидается негативный свободный денежный поток. Однако эти прогнозы были скорректированы с учетом большей цены на нефть, поэтому в текущем году денежный поток останется положительным. И это тоже хорошая новость для инвесторов.

Целевая цена по акциям Газпром нефти составляет 232 руб.