В среду, 20 ноября, Евраз заявил о подписании меморандума о продаже своих добывающих активов в Хакасии, входящих в подразделение Евразруда компании ООО «Руда Хакасии». Данная сделка вписывается в общую стратегию Евраза по продаже непрофильных и нерентабельных активов и, можно предположить, окажет позитивное влияние на результаты компании в среднесрочной перспективе. Тем не менее, роста покупок акций Евраза в краткосрочной перспективе на информации о продаже хакасских активов не произойдет.

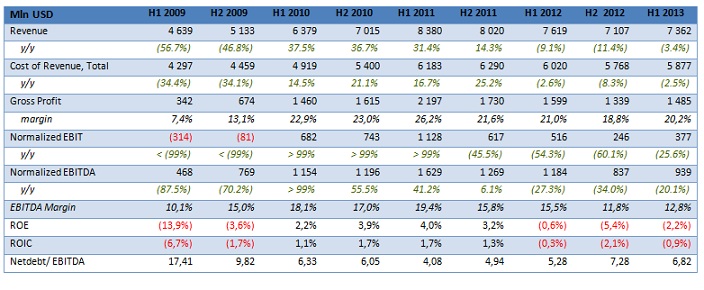

Продажа убыточных активов Евраза окажет позитивный эффект на показатели рентабельности компании, высвободит денежные потоки под реализацию приоритетных проектов, а также позитивно отразится на показателях долговой нагрузки. Со 2-го полугодия 2011 года удельная себестоимость Евраза растет быстрее чем выручка, что негативно отражается на показателях рентабельности, в результате чего компания вынуждена оптимизировать расходы. В 1-м полугодии 2013 года Евразу удалось сократить затраты в стальном дивизионе, что позволило удержать EBITDA margin на уровне 12,8%, однако расходы компании по-прежнему увеличиваются быстрее выручки. По моим прогнозам, в результате оптимизации, в том числе и путем продажи убыточных активов, компании удастся вернуться к росту рентабельности ко 2-му полугодию 2014 года.

Источник: данные компании, расчеты Инвесткафе.

Реализация активов также окажет влияние на уровень долговой нагрузки Евраза, которая на данный момент является довольно высокой и в терминах NetDebt/EBITDA составляла 6,82х на конец 1-го полугодия, что в 2,5 раза выше среднеотраслевого значения. Сумма сделки с учетом того, что активы при текущей конъюнктуре убыточны, вероятнее всего, будет символической, однако не исключено, что с активами уйдет и часть долга. Также высвобожденные денежные потоки, с помощью которых компания поддерживала убыточные мощности, могут быть направлены на снижение долговой нагрузки.

Продажа низкорентабельных активов Евраза позитивно отразится на рентабельности всей Группы, однако эффекта стоит ждать не ранее конца 2014 года. Это уже не первая сделка по продаже активов, признанных компанией непрофильными, и не исключено, что в последствии Евраз продолжит эту практику. На мой взгляд, новость о продаже активов в 1-м квартале 2014 года не приведет к росту объема покупок бумаг Евраза в краткосрочной перспективе, поскольку, несмотря на программу оптимизации расходов, риски остаются довольно высокими. К этому также прибавляется возросшее недоверие игроков рынка к компаниям добывающего сектора, а также к компаниям с высокой долговой нагрузкой после сильного падения котировок бумаг Мечела на прошлой неделе.

Цель по обыкновенным акциям Евраза на LSE составляет 222,6 пенсов.

Обычно перед Новым годом рынок пытается вырасти или хотя бы отыграть часть падения. Предновогоднее ралли ― это миф или реальность фондового рынка? Быть или не быть ралли в этом году? Когда вероятнее всего его начало? Какие факторы влияют на появление ралли? Как не упустить момент и успеть как следует заработать в сезон предновогоднего роста?

В рамках вебинара, который состоится 21 ноября, Андрей Шенк, Мария Азатян и Александр Двурековпроанализируют ситуацию на фондовых рынках и дадут прогнозы по ним.

Андрей Шенк, аналитик Инвесткафе, рассмотрит актуальные на сегодняшний день вопросы:

• Стоит ли ожидать ралли на российском рынке акций в этом году?

• Какие рыночные сектора будут выглядеть лучше, а какие хуже?

Серебро вплотную приблизилось к нижней границе торгового канала $21-23 за унцию, в котором оно пребывает около двух месяцев. Любая консолидация рано или поздно заканчивается, и инвесторам самое время оценить возможности зарождения нового среднесрочного тренда.

Фундаментальный анализ дает смешанные оценки дальнейших перспектив драгоценного металла. Стабильный инвестиционный спрос, а также рост промышленного потребления металла не способны компенсировать существующий профицит на рынке физического серебра в условиях постоянно увеличивающегося предложения.

По оценкам компании BMO Research, в 2017 году за счет снижения объемов добычи на 39 млн унций и, соответственно, поставок на мировой рынок на 56,2 млн унций предложение серебра будет превышать спрос на 111 млн унций, а в 2014 году ― на 166 млн унций. BMO Research видит предложение в 2013-2014 году как стабильно высокое, а сокращение показателя в последующие годы использует для повышения долгосрочных прогнозов средних цен на серебро с $18,5 до $21 за унцию. То есть в ближайшее время компания не видит особых перспектив у драгоценного металла с точки зрения предложения, а восстановление котировок прогнозирует к 2015-2017 годам.

Вместе с тем, по информации Института серебра, профицит на рынке металла в 2012 году составлял 201,5 млн унций, что выше, чем оценка BMO Research в 166 млн унций на 2014 год. На мой взгляд, ключевым моментом здесь является способность спроса вообще и инвестиционного спроса в частности поддерживать текущий дисбаланс на рынке, не позволяя ему увеличиваться.

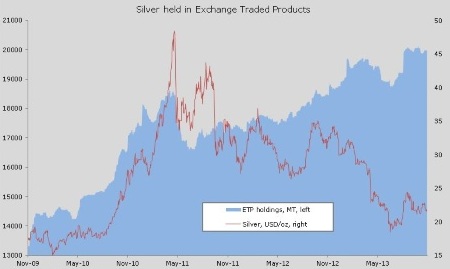

Пока инвесторы в физический актив не заставляют сомневаться в стабильно высоком интересе с их стороны. Запасы специализированных биржевых фондов лишь на 0,7% отошли от уровня исторического максимума в 20,1 тыс. тонн и за последние три недели и к 8 ноября выросли более чем на 100 тонн.

Источник: Bloomberg.

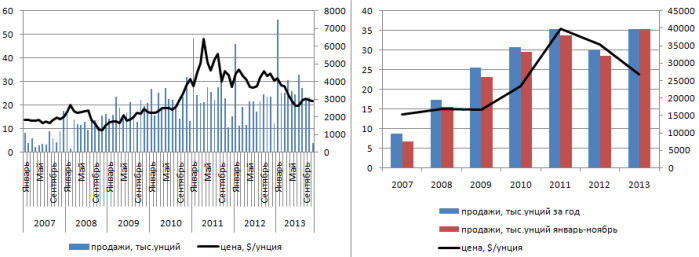

Нестабильность котировок особенно не беспокоит покупателей серебряных монет. Активность покупателей приводит к тому, что в текущем году может быть установлен новый рекорд по объему продаж.

Динамика продаж серебра Американским монетным двором, тыс. унций

Источник: US Mint, расчеты Инвесткафе.

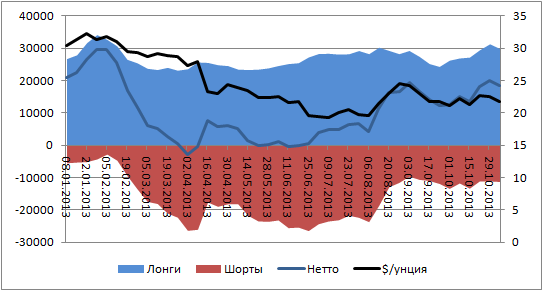

Любопытной представляется ситуация, возникшая на срочном рынке. В период консолидации хедж-фонды и прочие крупные институциональные инвесторы, как правило, накапливают позиции с целью дальнейшего прорыва и формирования нового тренда. О том, что это за позиции, позволяет судить отчетность COT.

Источник: CTFC, расчеты Инвесткафе.

С начала сентября, то есть с момента образования консолидации на рынке, валовые лонги выросли на 8,9%, шорты ― на 6,1%, в результате чего чистые длинные позиции увеличились на 10,6%. Это дает определенные надежды на то, что крупные институциональные инвесторы все же ориентируются на дальнейшее восстановление цен.

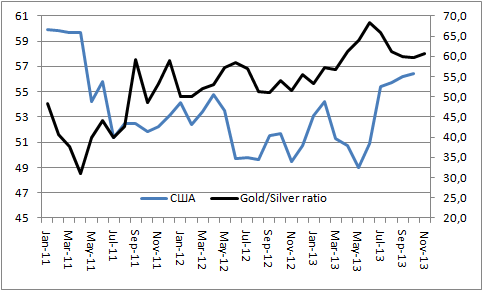

Увы, динамика деловой активности в США особых шансов «быкам» не оставляет. Показатель обратно коррелирует с коэффициентом gold/silver ratio, а его возможное замедление в связи с временной приостановкой работы американского правительства в октябре позволяет рассчитывать на дальнейший рост коэффициента. Это может происходить только в случае падения котировок обоих драгоценных металлов, так как в случае роста более волатильное серебро будет находиться в выигрышной позиции, что проведет к повышению gold/silver ratio.

Динамика деловой активности от ISM и gold/silver ratio

Источник: FX Team, Reuters, расчеты Инвесткафе.

По моему мнению, инвесторам в серебро необходимо быть крайне осторожными и либо на некоторое время отложить покупки, либо рассчитывать на хедж-фонды и формировать лонги при неспособности котировок выйти за пределы торгового канала $21-23 за унцию. Таким образом, временное падение ниже поддержки на $21 с последующим возвратом в текущий торговый диапазон может быть использовано для открытия длинных позиций.

По мнению руководителя аналитического отдела ГК ForexClub Николая Ивченко, серебро подошло к своему уровню поддержки $21 за тройскую унцию. Аналитики компании допускают дальнейшее снижение стоимости металла до $19-20 за унцию в перспективе месяца на фоне снижающегося инфляционного давления в ведущих экономиках. В частности, невысокие темпы роста потребительских цен зафиксированы в еврозоне и Великобритании. Позитивная экономическая статистика из Штатов, повышающая вероятность сокращения мер стимулирования (QE3), также на на руку рынку металлов.

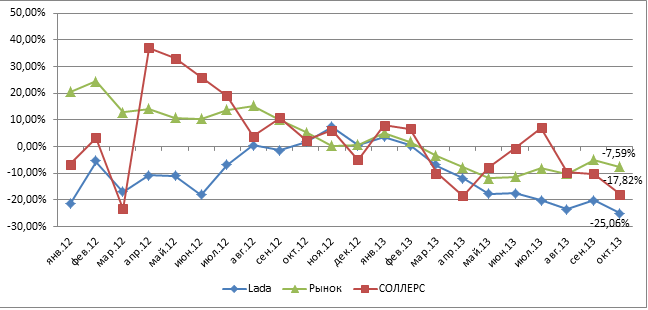

В понедельник, 11 ноября, комитет автопроизводителей Ассоциации европейского бизнеса (AEB) опубликовал данные по динамике продаж легковых и LCV автомобилей за октябрь и 10 месяцев текущего года. Как и ожидалось, после непродолжительного оживления рынка в сентябре, что позволило замедлить темы его сокращения до 4,89% г/г, в октябре снижение возобновилось и достигло 7,59% г/г. В целом такая динамика была ожидаемой, так как 4-й квартал традиционно является наиболее слабым с точки зрения потребительской активности. В последние два месяца года я ожидаю сохранения текущей тенденции, в результате чего прогноз продаж по итогам года корректируется в сторону снижения до 7-7,5%.

Источник: данные компании, расчеты и инфографика Инвесткафе.

В целом общие тенденции на рынке легковых автомобилей сохранились. Как и прежде, наибольший негативный эффект наблюдается в эконом-сегменте, в результат чего на 20% г/г упали продажи Lada. Также негативную динамику продаж в РФ показал партнер АВТОВАЗа по альянсу Nissan, сократив продажи на 11,48% г/г. В то же время лучше рынка выглядят продажи у Renault, увеличившиеся в октябре на 4,55%. В целом доля альянса Renault-Nissan-АВТОВАЗ незначительно снизилась и составила 28,88%, однако она по-прежнему является лидирующей на рынке. Впрочем, в случае ухудшения конъюнктуры в эконом-сегменте доля Renault-Nissan-АВТОВАЗ продолжит снижаться.

СОЛЛЕРС также продемонстрировал довольно слабые результаты. Так, продажи SSANG YOUNG на падающем рынке выросли на 1% г/г, однако, несмотря на это, другая модель автоконцерна UAZ показала снижение продаж на 27% г/г. Несмотря на рост продаж IZUZU до 36 шт, в целом продажи СОЛЛЕРСА сократились в октябре на 17,82% г/г. Продажи марок моделей, производимых на СП СОЛЛЕРСа с иностранными концернами, продемонстрировали неоднозначные результаты. Так, довольно сильную негативную динамику показали продажи Ford, где снижение составило 29% г/г, в то же время продажи Mazda выросли на 22% г/г, а продажи Toyota — на 9% г/г.

В целом я не ожидаю сильной реакции инвесторов на публикацию статистики. Большинство публичных игроков рынка, в частности, АВТОВАЗ и СОЛЛЕРС, раскрыли свои операционные результаты за 10 месяцев на прошлой неделе, поэтому статистика АЕВ уже заложены рынком в цены акций. Стоит отметить, что на фоне сохраняющегося негативного прогноза до конца года интерес инвесторов к бумагам автомобилестроительного сектора будет ограничен, и рост возможен лишь на спекулятивных новостях. Целевая цена по обыкновенным акциям АВТОВАЗа составляет 11,3 руб., рекомендация — «держать». Цель по бумагам СОЛЛЕРСа составляет 929,5 руб., долгосрочная рекомендация — «покупать».

Процесс восстановления экономики Соединенных Штатов постепенно набирает обороты, хотя опасения насчет устойчивости этой тенденции сохраняются. Позитивные статистические данные, вышедшие на прошлой неделе, стали сигналом для инвесторов, которые понимают, что Федеральная резервная система может начать сокращать программу выкупа облигаций уже в декабре, если ситуация в экономике продолжит улучшаться.

После публикации информации об ускорении роста ВВП и числа рабочих мест в Штатах, готовность инвесторов вкладывать в рисковые активы серьезно снизилась. Основная часть экспертов ожидала, что, после того как ВВП поднялся на 2,5% во втором квартале, следует ожидать замедления до 2% в третьем, однако, согласно данным Министерства торговли США, рост показателя составил 2,8%.

Аналогичная ситуация и с рынком труда. Несмотря на то, что уровень безработицы вырос до 7,3%, число рабочих мест в октябре увеличилось на 204 тысяч, тогда как эксперты рассчитывали на его повышение лишь на уровне 120 тысяч. Рост уровня безработицы стал результатом сокращения доли участия населения страны в рабочей силе.

На этом фоне доллар продемонстрировал серьезное укрепление к остальным мировым валютам, поскольку количество игроков валютного рынка, которые предпочли сделать ставку на дальнейшее укрепление американской валюты, значительно выросло. По данным последнего отчета Commitments of Traders (COT), крупные игроки и спекулянты на рынке фьючерсов нарастили объем своих длинных позиций в долларе против других денежных единиц до $7,02 млрд. В результате позиции по доллару США по итогам торгов 5 ноября оказались наиболее «бычьими» с 17 сентября, когда объем длинных позиций составил $10,8 млрд.

По данным Reuters, совокупные лонги игроков по доллару против ряда валют, таких как евро, фунт стерлинга, японская иена, австралийский доллар, канадский доллар и швейцарский франк, выросли на $10,17 млрд от зафиксированного 29 октября «медвежьего» объема в $3,58 млрд.

На мой взгляд, если валютной паре британский фунт/доллар удастся удержаться у отметки 1,6 , то возможен очередной рост к 1,62, но куда более вероятно, что на фоне резкого укрепления доллара пара снизится до отметки 1,593. Следует дождаться снижения для формирования длинной позиции по фьючерсу на валютную пару в расчете на рост в среднесрочной перспективе до 1,625. Более того, возможно преодоление этой отметки, если Федеральная резервная система не решится в декабре на сокращение программы стимулирования на фоне очередного «бюджетного кризиса» из-за неспособности американских конгрессменов договориться.

По мнению аналитика ГК TeleTrade Михаила Поддубского, вопрос начала выхода Федрезерва из программы количественного смягчения ключевой для всех долларовых пар. Последняя макроэкономическая статистика из Соединенных Штатов (данные по ВВП и рынку труда) существенно увеличила шансы увидеть первые шаги по сокращению стимулирующих мер уже в декабре. Безусловно, при реализации данной идеи доллар ждет укрепление по всему спектру валютных пар. При таком сценарии развития событий фунт/доллар может ждать снижение в район уровня 1,5750. С технической точки зрения снижению пары будет противостоять зона поддержки 1,5860-1,59, однако при ее пробое мы вполне можем увидеть более далекие цели еще до конца года.

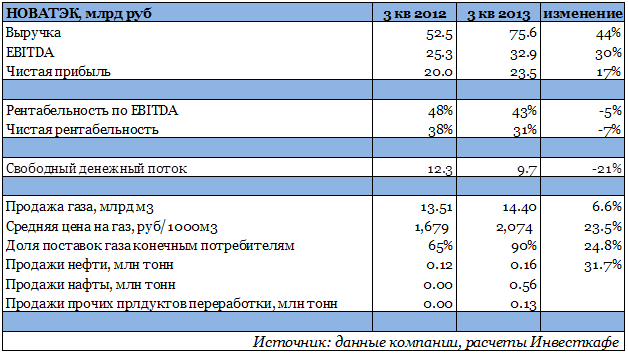

НОВАТЭК опубликовал отчетность по МСФО за 3-й квартал и девять месяцев 2013 года. Выручка компании практически совпала с прогнозом, в то время как снижение ее рентабельности оказалось меньше, чем ожидалось. Таким образом, фактическое значение EBITDA и чистой прибыли превзошло прогноз. На мой взгляд, сильная отчетность должна быть позитивно воспринята инвесторами.

Квартальная выручка НОВАТЭКа выросла на 44% и составила 75,6 млрд руб., что совпало с моими прогнозами. Столь значительный рост выручки произошел благодаря росту объемов добычи и продажи газа. Объем проданного в 3-м квартале голубого топлива вырос на 6,6% и достиг 14,4 млрд куб. м. Помимо прочего, НОВАТЭК увеличил поставки газа конечным потребителям до 90% по сравнению с 65% годом ранее. Рост цены на газ по сравнению с прошлым годом составил порядка 22%, в то время как разница цены газа конечным потребителям и при продаже трейдерам составила 6%. Компания также увеличила добычу жидких углеводородов и объемы их переработки благодаря тому, что большая часть (порядка 81,3%) произведенного стабильного газового конденсата поставлялась на комплекс в Усть-Луге для производства продуктов переработки. Они в свою очередь преимущественно поставлялись на экспорт.

EBITDA НОВАТЭКа увеличилась на 30% и составила 32,9 млрд руб. Произошел существенный рост расходов. Прежде всего, по неконтролируемым статьям расходов. Так, удельные расходы на транспортировку повысились приблизительно на 18%, в то время как с учетом роста объем реализации продукции общий рост расходов на транспортировку составил 76%. Также повлияла на рост данной статьи и необходимость поставлять газ на большие расстояние (в частности, в Москву и Московскую, Вологодскую и Костромскую области). Положительно, что рост цены на газ конечным потребителям был ниже роста затрат на его транспортировку. В общем, операционные расходы компании выросли на 59%, что объясняется в основном расширением деятельности НОВАТЭКа и ростом неконтролируемых издержек. Чистая прибыль компании увеличилась на 17% и составила 23,5 млрд руб.

НОВАТЭК проведет конференц-звонок по отчетности 8 ноября. В ходе выступлений представителей компании помимо операционных и финансовых результатов интересно будет услышать комментарии о перспективах заключения очередных договоров на поставку сырья с завода Ямал СПГ после того, как экспорт СПГ был демонополизирован, а также комментарии о привлечении финансирования под проект. Возможно представители компании также прокомментируют прогресс в переговорах с потенциальным покупателем 9% Ямал СПГ. Пока же по итогам 3-го квартала лишь 20%, о продаже которых договорились с CNPC, указана как выставленная на продажу доля, что означает, что покупатель на 9% бумаг НОВАТЭКа пока еще не найден и сделку по продаже не планируется завершить в течение ближайших 12 месяцев.

Целевая цена по акциям НОВАТЭКа составляет 456 руб. Рекомендация ― «покупать».

Октябрь стал четвертым подряд месяцем роста для большинства развивающихся рынков. Российские фондовые индексы в октябре подошли к годовым значениям. В мировой экономике также наблюдался подъем, но в конце октября на многих развивающихся рынках обнаружилась «анемия», которая может привести к тому, что ноябрь станет месяцем снижения. На повестке дня до сих пор остается проблема повышения госдолга США, дискуссии по которому продолжатся в начале 2014 года. Интересно, как же они повлияют на фондовые рынки? Продолжится ли рост на отечественных площадках на этом фоне?

В рамках вебинара 14 ноября Григорий Бирг и Михаил Молодов проанализируют ситуацию на фондовом рынке и дадут прогнозы по ней.

Григорий Бирг, содиректор аналитического отдела Инвесткафе, рассмотрит:

• Какие инвестиционные идеи принесли наибольшую прибыль биржевым игрокам в течение 2013 года.

• Наиболее интересные инвестиционные идеи в настоящее время.

Михаил Молодов, директор департамента торговых операций ИК «МАКСВЕЛЛ КАПИТАЛ», ответит на следующие вопросы:

• Как фондовый рынок РФ смог достичь максимумов при негативном внутреннем фоне?

• Где будет российский рынок после Олимпиады в Сочи?

• Будет ли расти российская экономика и почему ЦБ не снижает ставки?

• Как повлияет продолжение трений в Сенате США в начале 2014 года на фондовые рынки?

Присоединяйтесь!

Вебинар пройдет 14 ноября 2013 года в 16:00 мск.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 0935563455

Британский фунт стерлингов резко укрепился к единой европейской валюте в начале текущего месяца. Поводом для такой динамики стали заявления главы Банка Австрии и члена совета управляющих ЕЦБ Эвальд Новотны.

Согласно его словам, европейский регулятор опасается негативных последствий, вызванных завершением очередного раунда программы по долгосрочному рефинансированию (LTRO (longer-term refinancing operations). В этой связи уже в ближайшее время может быть запущена программа предоставления ликвидности банкам (LTRO3), которая позволит избежать обострения проблемы ликвидности в банковской системе еврозоны.

Дело в том, что в рамках первой LTRO в банковскую систему Европейского союза был направлен колоссальный объем ликвидности. Завершение программы предполагает возврат банками этих средств, что может стать причиной возникновения нехватки денег в системе, или так называемого эффекта обрыва. Однако теперь ЕЦБ придется решать проблему еще и географического характера. Если в 2011 году в ЕС разразился банковский кризис, который не обошел ни одну из стран содружества, то теперь ситуация в них серьезно разнится.

Необходимо напомнить, что ЕЦБ запускал программа LTRO еще в 2003 году, когда банки получили средства на льготных условиях сроком на три месяца. Регулятор также воспользовался данным инструментом еще в 2008 году (шестимесячная программа) и в 200 году (средства предоставлялись сроком на год). Текущий вариант программы ― трехлетний, был впервые был использован в конце 2011 года, когда ЕЦБ предоставил средства объемом 489 млрд евро под 1%. Но уже в феврале 2012 года европейский центробанк провел очередной аукцион на тех же условиях. В рамках этого аукциона банки заняли 529,5 млрд евро. Таким образом, регулятор готовится к проведению уже третей программы LTRO.

Помимо того, что экономику ЕС ждет очередной приток ликвидности, который будет давить на евро, нельзя не отметить, что пока финансовая система союза по-прежнему нуждается в экстренных программах поддержки. Фактически LTRO стала аналогом проводимой Федеральной резервной системой программы количественного смягчения.

В то же время укреплению фунта также способствует динамика восстановления экономики Великобритании. Один из наиболее индикативных показателей, которым является активность в строительном секторе, сигнализирует об усилении позитивных процессов в экономике страны: PMI в строительном секторе достиг своего пятилетнего максимума на уровне 59,4 пункта.

На мой взгляд, следует сохранять короткие позиции по валютной паре евро/фунт, даже несмотря на недавнее падение, так как в ближайшее время возможно быстрое достижение уровня 0,84 пункта.

По мнению аналитика ГК Телетрейд Михаила Поддубского, с технической точки зрения пара евро/фунт подходит к зоне поддержки вблизи отметки 0,8430, для достижения которой необходим существенный новостной повод. При пробое поддержки открывается дорога к более дальним целям в районе 0,8350.

Золото начало неделю ни шатко, ни валко, по-прежнему остро реагируя на возможность укрепления американского доллара и практически проигнорировав неплохие данные из Китая. В центре внимания инвесторов находятся позиция ФРС по вопросу сворачивания программы количественного смягчения, прояснить которую помогут данные по ВВП и рынку труда США, а также динамика спроса на физический актив.

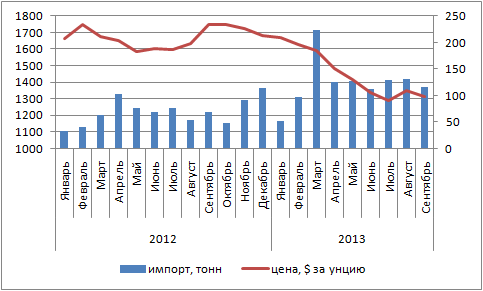

Здесь нет равных Поднебесной, которая продолжила наращивать импорт драгоценного металла в сентябре. По итогам первого осеннего месяца показатель составил 116,3 тонны, что несколько ниже среднегодовой цифры в 123,9. Чистый импорт был зафиксирован в размере 109,4 тонны, более чем в три раза превысив показатель сентября 2012 года.

Динамика китайского импорта золота в 2012-2013 году, тонн

Источник: Bloomberg, расчеты Инвесткафе.

За январь-сентябрь объем поставок драгоценного металла на территорию Поднебесной достиг отметки 1114,5 тонны, на треть превысив результат всего прошлого года. Пиковым стал март, и с тех пор каждый месяц импорт золота обновлял максимумы 2012 года, зафиксированные в апреле и декабре. По итогам сентября темпы роста немного замедлились, а размер премий в Шанхае стабилизировался, но обвала не произошло, что позволило драгоценному металлу пережить исторически сложный для него октябрь.

Динамика средних цен на золото с 1969 года, %

Источник: US Global Investors.

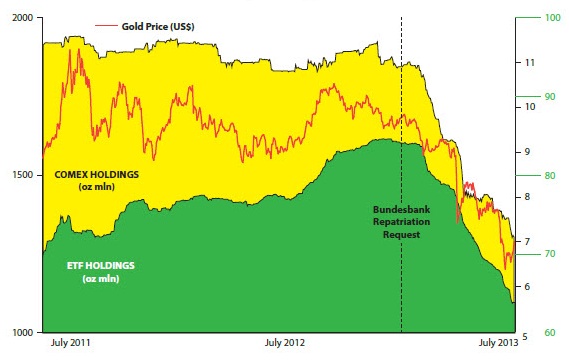

С учетом динамики прошлогоднего импорта и среднемесячных исторических цен можно ожидать роста физического спроса со стороны Поднебесной в ноябре-декабре текущего года. Уже ясно, что Пекин обогнал Дели и стал крупнейшим потребителем драгоценного металла в мире, а тема перелива золота со складов ETF-фондов и фондовых бирже через Швейцарию в Китай уже набила оскомину.

Динамика запасов ETF-фондов и COMEX в 2011-2013 годы, млн унций

Источник: Bloomberg.

Динамика швейцарского импорта и экспорта золота в январе-сентябре 2002-2013 годов

Источник: Swiss Customs Administration.

Приведенные показатели свидетельствуют в пользу того, что треть китайского импорта золота получает подпитку со стороны биржевых специализированных фондов.

Что касается роста инфляции в КНР, то, с одной стороны, это позитивный фактор для золота, которое традиционно используется в качестве защитного актива от роста цен; с другой ― негативный, так как ужесточение денежно-кредитной политики со стороны Народного банка ничего хорошего драгоценному металлу не сулит. Это подтверждается отсутствием реакции фьючерсов на сильные данные по китайскому PMI в производственной сфере за октябрь в условиях нестабильности суверенного денежного рынка Поднебесной.

Однако одним Китаем рынок сыт не будет. Вопрос сохранения американского QE в прежнем объеме стоит как никогда остро. Вроде бы доводы «голубей» достаточно убедительны. Принятие решения о сворачивании программы было бы ошибкой со стороны ФРС, так как не позволило бы учесть эффект замедления ВВП в связи с приостановкой работы правительства. Сомнительно, чтобы Федеральный резерв предпринял активные действия до момента смены руководства. И, наконец, низкая инфляция позволяет безболезненно накачивать экономику новыми деньгами. Вместе с тем представители ФРС в лице глав ФРБ Сент-Луиса и Бостона не исключают возможность сворачивания QE до марта 2014 года.

Таким образом, внешний фон для золота противоречивый, и инвесторам нужно быть крайне аккуратными, чтобы не потерять деньги. Держателям лонгов рекомендую хеджировать позиции накануне выхода данных по ВВП и рынку труда США при помощи опционов put. Для остальных инвесторов предпочтительными будут покупки на падении с первоначальной целью в районе октябрьских максимумов на $1350-1360 за унцию.

По мнению аналитика ГК ForexClub Микаела Вердяна, на текущей неделе котировки золота, вероятнее всего, будут консолидироваться или могут несколько снизиться, так как инвесторы будут переваривать противоречивые макроданные крупнейшей мировой экономики. Кроме того, слабые ценовые риски и некоторое улучшение макроэкономического фона также снижают краткосрочный спрос на этот актив в качестве инструмента для хеджирования рисков от инфляции и ослабления бумажных валют. Поддержкой для золота на неделе может стать значение $1283 за унцию.

Настроение валют меняется также часто, как прогноз погоды. Что же станет с евро к концу года? Шагом к укреплению основной валютной пары стало принятие временного бюджета американскими политиками и повышение потолка госдолга США.

Получит ли евро поддержку, если позиция американского регулятора в отношении программы стимулирования останется неизменной? Стоит ли срочно покупать единую европейскую валюту, или, наоборот, пора ее продавать?

В рамках вебинара 7 ноября аналитики рассмотрят основные валютные пары и сделают прогнозы.

Михаил Кузьмин, аналитик Инвесткафе, осветит тему евро со стороны российской экономики и познакомит Вас с:

• фундаментальными основами трендов,

• основными факторами, формирующими долгосрочный тренд,

• прогнозом по паре евро/рубль до конца 2013 г.,

• вариантами развития событий.

Александр Егоров, аналитик ГК TeleTrade, осветит тему евро со стороны мировой экономики и рассмотрит:

• перспективы евро/доллара до конца года

• целевые уровни

• роль евро на валютном рынке,

• основу финансовых потоков в евро,

• текущую техническую картину на дневных и недельных таймфреймах,

• прогноз предстоящих событий, связанных с евро.

Присоединяйтесь!

Участники вебинара: Михаил Кузьмин, аналитик Инвесткафе; Александр Егоров, аналитик ГК TeleTrade.

Вебинар пройдет 7 ноября 2013 года в 16:00 мск.

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 1242413928