Татнефть отчиталась по МСФО за 4-й квартал и весь прошлый год, а также провела телефонную конференцию для инвестиционного сообщества. Как следует из данных компании, ее выручка с октября по декабрь 2014-го сократилась на 18%, до 104,5 млрд руб., что оказалось ниже моего прогноза. Причиной этого послужило снижение объемов продажи нефти (на 9% кв/кв) и нефтепродуктов (на 6% кв/кв). Как и предполагалось, усугубила эту ситуацию и непростая рыночная конъюнктура в последнем квартале прошлого года. Средняя рублевая цена реализации нефти на внутреннем рынке снизилась более чем на 21%, в СНГ — почти на 12%, а экспорт подешевел на 3%. Рублевая цена реализации нефтепродуктов за границей снизилась на 11,6%. В связи со всем этим больше, чем прогнозировалось — 56%, до 14,8 млрд руб.на упала и EBITDA Татнефти. Между тем чистая прибыль компании в 4-м квартале прошлого года оказалась выше моих ожиданий, сократившись только на 15% кв/кв, до 18,6 млрд руб. Этот результат обусловлен тем, что Татнефть за этот период сгенерировала прибыль по курсовым разницам в размере 14,3 млрд руб.

Что касается результатов Татнефти за весь год, то выручка компании выросла на 5%, до 476,4 млрд руб. на фоне повышения объемов добычи и переработки нефти. Продажи сырой нефти сократились на 500 тыс. тонн, нефтепродуктов же было реализовано на 750 тыс. тонн больше, чем в 2013-м. Цена реализации нефти и нефтепродуктов на внутреннем рынке и на экспорт выросла. EBITDА повысилась на 3%, до 127,7 млрд руб. При этом наиболее значительно поднялись расходы на добычу, переработку и приобретение нефти, покупку нефтепродуктов, а также уплату налогов. Однако в целом рост операционных издержек не был существенным. Этому способствовало снижение транспортных издержек, обусловленное тем, что Татнефть увеличила объемы переработки в Татарстане. В итоге рентабельность по EBITDA оказалась на уровне прошлого года. Чистую прибыль удалось нарастить на 30%, до 92,2 млрд руб., благодаря тому, что компания зафиксировала существенный доход от курсовых разниц.

Долговая нагрузка Татнефти, и так весьма скромная для сектора, продолжила сокращаться. На конец прошлого года чистый долг компании измерялся отрицательными величинами. Соотношение чистый долг/EBITDA снизилось до -0,1x.

Свободный денежный поток компании по итогам 2014 года вырос на 21% и достиг 73,9 млрд руб. Это произошло благодаря росту денежного потока от операционной деятельности. CAPEX Татнефти равнялись 62,6 млрд руб. На телеконференции по итогам отчетности представители компании заявили о планах увеличить инвестиции в 2015 году на 12-20%, до 70-75 млрд руб. По 25 млрд руб. из них планируется направить на инвестиции в сегменте добычи традиционной и сверхвязкой нефти, а также на переработку. Уже в 2016 году Татнефть планирует начать работы над второй очередью НПЗ Танеко. Можно отметить, что увеличение инвестиций в нефтепереработку в условиях снижения рентабельности сегмента негативно для бизнеса компании.

X5 Retail Group опубликовала финансовые результаты за 1 квартал 2014 года по МСФО. На мой взгляд, данные отраженные в отчетности выглядят умеренно позитивно, но не окажут существенного влияния на капитализацию компании в краткосрочной перспективе. Это обусловлено тем, что незначительное повышение инвестиционной привлекательности благодаря улучшению финансовых показателей, будет компенсировано растущими геополитическими рисками и продолжением оттока капитала из ценных бумаг отечественных компаний.

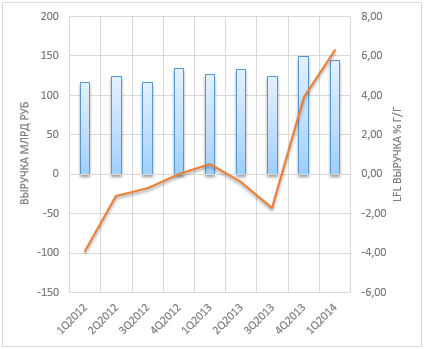

Источник: данные компании, инфографика Инвесткафе.

Как ранее сообщала

компания, ее выручка с января по март выросла на 13,9% г/г, до 144,2 млрд руб., главным образом за счет расширения сети и повышения привлекательности входящих в нее магазинов. При этом оборот X5 повышается медленнее, чем у всех остальных компаний сектора. Это обусловлено эффектом высокой базы, так как сеть является второй по объемам выручки после Магнита.

Основное внимание стоит уделить показателям рентабельности. Валовая прибыль выросла всего на 12,1% г/г, до 34,65 млрд руб., вследствие ценовой и маркетинговой политики компании. Как я и ожидал, компания старалась повысить привлекательность своей сети за счет удержания низких цен. Это привело к сокращению валовой маржи с 24,4% в 1-м квартале 2013-го до 24%. Вместе с тем ценовая политика Х5 стала немаловажной причиной повышения

LFL-трафика на 0,1% г/г.

EBITDA компании выросла на 13,3% г/г, до 9,8 млрд руб. EBITDA margin не изменилась и составила 6,8%. Это ниже среднего уровня рентабельности, равного приблизительно 7,7%, но в пределах планируемого

компанией диапазона в 6,8-7,2%. Благодаря оптимизации заработной платы доля затрат на персонал от выручки снизилась на 1,2 п.п. и составила 8,4%, что является основной статьей SG&A расходов. В результате показатель EBITDAR вырос 17,4% г/г, до 16,4 млрд руб., а EBITDAR margin увеличилась с 11% до 11,37%. Впрочем, положительный эффект от этого был нивелирован ростом расходов на аренду на 24% г/г, до 4,6% от оборота. То, что расходы на аренду вырастут, было ожидаемым, так как 56,6% торговых площадей компания арендует, а ослабление рубля по отношению к основным мировым валютам привело к повышению арендных ставок.

Отдельно стоит обратить внимание на рост общего и чистого долга на 5,6% и 8,7% соответственно. Дополнительное влияние на увеличение чистого долга оказало снижение объемов денежных средств и эквивалентов на 36,6%, до 4,8 млрд руб. Совокупность этих факторов привела к увеличению долговой нагрузки X5, и так являющейся одной из самых высоких среди публичных компаний потребительского сектора. Соотношение Net Debt/EBITDA поднялось с 2,68х до 2,83х при среднем по сектору 1,85х. Впрочем, краткосрочная платежеспособность компании улучшилась, что подтверждается ростом EBITDA coverage ratio с 3,48х до 3,6х. Причиной этого является снижение процентных расходов на 1% г/г.

Снижение процентных затрат позволило компании нарастить прибыль до налогообложения на 21,7% г/г, а чистую прибыль на 24,7% г/г, до 2,47 млрд руб. Рентабельность по чистой прибыли увеличилась с 1,6% до 1,7%, но остается ниже среднего в 2,4%. Дополнительное влияние на повышение чистой прибыли оказало снижение выплат по налогу на прибыль благодаря сокращению эффективной налоговой ставки с 24,9% до 23%, что означает снижение доли издержек, не подлежащих вычету из налогооблагаемой базы.

Совокупность вышеизложенных факторов говорит об успехах менеджмента Х5 в деле оптимизации издержек, несмотря на значительно более низкие показатели рентабельности, чем в среднем по компаниям-аналогам. В случае сокращения затрат на рекламу и повышения цен на продукцию рентабельность может заметно увеличиться. Между тем основная проблема компании по-прежнему заключается в высокой долговой нагрузке, что сдерживает рост объема чистой прибыли и негативно сказывается на привлекательности расписок компании. Целевая цена

ADR X5 Retail Group $25,1, потенциал роста — 53%, долгосрочная рекомендация — «покупать».

В понедельник, 12 августа, НЛМК первым из «большой четверки» металлургов опубликовал финансовые результаты по US GAAP за 2-й квартал и 1-е полугодие 2013 года. Отчетность НЛМК оказалась немного хуже нашего прогноза на уровне выручки, но показатель EBITDA превзошел ожидания. Повышение рентабельности и увеличение чистого денежного потока будет позитивно воспринято инвесторами, что может спровоцировать рост объема покупок акций НЛМК.

Выручка в отчетном квартале упала на 1% кв/кв, до $2,83 млрд, несмотря на то, что продажи выросли на 0,3% кв/кв на фоне снижения цен на металлопродукцию. Однако за счет изменения структуры реализации в пользу увеличения доли HVA-продукции при сокращении объема продажи слябов, а также на фоне снижения цен на сырье компании удалось существенно улучшить результат на уровне операционной прибыли. Этот показатель вырос на 62% кв/кв, что, в свою очередь, позитивно сказалось на EBITDA, которая повысилась на 26%, до $400 млн. В результате EBITDA margin поднялась на 300 б.п. к результату 1-го квартала, до 14,1%, что дает шанс занять лидерские позиции в секторе по итогам квартала.

На уровне операционного денежного потока компания зафиксировала рост на 32%, до $330 млн, в результате чего чистый денежный поток увеличился на 12,37 кв/кв. Поддержку этому также оказало сокращение CAPEX после завершения проекта НЛМК-Калуга. В среднесрочной перспективе менеджмент металлургического предприятия не исключает дальнейшего сокращения капзатрат, что положительно отразится на денежных потоках НЛМК. Из-за снижения EBITDA LTM соотношение NetDebt/EBITDA выросло до 2,15х против 1,8х на конец 1-го квартала, однако это было ожидаемо.

В 3-м квартале НЛМК может не повторить достигнутый за истекший период года успех, так как удорожание сырья при сохранении текущих цен на сталь грозит привести к ощутимому росту себестоимости при незначительном росте выручки за счет увеличения объема производства сортового проката. Однако в целом результаты НЛМК будут оставаться одними из лучших в секторе черной металлургии.

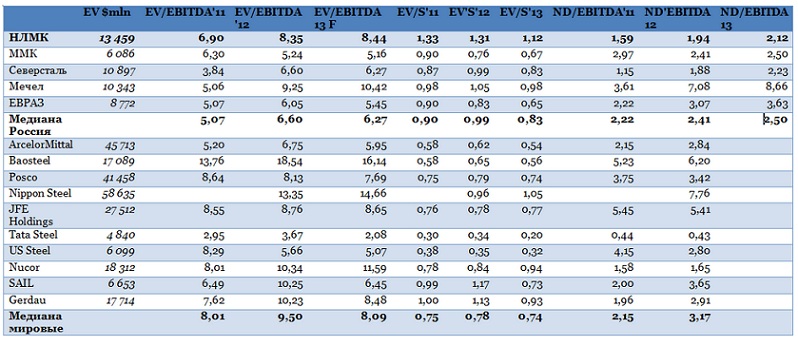

Источник: данные компании, расчеты Инвесткафе.

Текущая рыночная стоимость компании близка к справедливой, рассчитанной методом сравнительного анализа цене. По прогнозными значениям мультипликаторов EV/S и ЕV/EBITDA за 2013 год акции НЛМК торгуются с некоторой премией к российским аналогам. Эта премия обусловлена более высокой EBITDA margin: за 2012 год она составила 15,64% при среднем значении в 14,54%, на 2013 год прогноз по показателю — 13,31% при среднем по рынку — 12,95%. Также НЛМК обладает наиболее низкой долговой нагрузкой в терминах NetDebt/EBITDA: в 2013 году ожидается значение коэффициента 2,12х при медианном среди аналогов в 2,5х.

Бумаги предприятия также характеризуются высокой ликвидностью, что снижает соответствующие риски. С учетом корректировки по этим параметрам расчетная целевая цена по акциям НЛМК повышается до 55,7 руб. Это предполагает потенциал роста 3,4% и рекомендацию «держать». Однако проведенный сравнительный анализ не учитывает потенциала роста всего металлургического сектора, который может реализоваться при сохранении позитивного тренда на сырьевом рынке.