Ближе к завершению торгов 27 января два главных российских фондовых индекса демонстрируют негативную динамику. И рублевый ММВБ, и долларовый РТС упали примерно на 0,9%, достигнув 1481 и 1350 пунктов соответственно. Схожая динамика двух бенчмарков обусловлена околонулевой динамикой курса доллара на уровне 34,53 руб. Евро в паре с рублем опустился на 0,3%, до 47,2. Основная валютная пара снижается на 0,124%, до 1,3658.

Давление на российскую валюту продолжает оказывать отток капитала с развивающихся рынков, усилившийся в преддверии заседания Комитета по открытым рынкам ФРС США, назначенным на 28-29 января. Недавнее сокращение целевых валютных интервенций ЦБ РФ способствует этому процессу. Впрочем, я не думаю, что рубль надолго задержится на рекордных минимумах, так что по мере спада панических настроений мы увидим его укрепление до уровней начала года.

Нефть марки Brent дешевеет на 0,8%, до $106,9 за баррель. Котировки золота показывают снижение на 0,25%, до $1261 за тройскую унцию.

Ликвидные акции на Московской бирже торгуются преимущественно в «красной зоне». В лидерах снижения АФК Система (-11%), Уралкалий (-2,9%), МТС (-2%) и Сбербанк (ао: -1,7%; ап: -2,4%). В лидерах роста Магнит (+1,2%) и Газпром (+0,7%).

Из событий, влияющих на российский рынок, выделю публикацию производственных результатов НЛМК за 4-й квартал 2013 года. Компания нарастила производство стали на 5% кв/кв, до 4,06 млн тонн. Из-за слабой конъюнктуры продажи упали на 4% кв/кв, до 3,57 млн тонн. Новолипецкий комбинат планирует реализовать запасы в 1-м квартале 2014 года на фоне улучшения конъюнктуры и соответствующего роста спроса на внутреннем и внешних рынках. Я ожидаю, что реакция рынка на отчетность будет нейтральной. Целевая цена по акциям НЛМК — 55,7 руб.

Ключевые фондовые индексы Европы демонстрируют разнонаправленные движения. Из опубликованной макростатистики по региону интерес представляет индекс делового оптимизма по Германии за январь, который оказался немного лучше ожиданий. Однако внешний фон остается негативным, поэтому можно предположить, что по итогам дня фондовые площадки Старого Света окажутся в «красной зоне».

Фьючерсы на американские фондовые индексы находятся в плюсе, но, учитывая тот факт, что на заседании комитета ФРС в ближайшие дни может быть принято о продолжении сворачивания QE, на открытии я ожидаю в лучшем случае нулевой динамики. Сегодня будут опубликованы значимые данные по продажам нового жилья в Штатах за декабрь. По прогнозам, показатель сократится на 0,007 млн и достигнет 0,457 млн. Впрочем, на российский рынок релиз не повлияет, так как выйдет он лишь в 19:00 мск.

Негативный внешний фон и небольшое количество важной макростатистики дает мне основание предположить, что ведущие российские фондовые индексы закроются в минусе, примерно на текущих уровнях. Индикатор настроения рынка Инвесткафе по-прежнему находится на нейтральной отметке в 5,2 балла.

Британский фунт продолжает укрепляться на фоне улучшающихся статистических данных и продолжающегося стремительного роста цен на недвижимость. Власти Великобритании уже не раз высказывали беспокойство по поводу резкого удорожания жилья, что провоцирует риск возникновения «пузыря» в секторе. Банк Англии может в ближайшее время начать реализовать ряд мер, которые предотвратят этот опасный процесс.

Большинство экспертов предполагает, что регулятор может ужесточить требования к выдаче ипотечного кредита и повысить уровень достаточности капитала. На данный момент показатель составляет 15%, но в скором времени может быть увеличен на 20%. Такая мера вынудит ряд банков значительно нарастить объем обеспечения под данные кредиты, что серьезно ослабит их возможности на других рынках.

Банк Англии также может повысить процентные ставки по ипотеке, но эксперты считают такой сценарий маловероятным.

Тот факт, что британский регулятор может прибегнуть к целому ряду монетарных мер, чтобы остановить рост цен на рынке недвижимости провоцирует дополнительное укрепление фунта стерлингов против евро.

Основной макроэкономический индикатор, к которому привязана ключевая ставка, продолжает стремительно снижаться, превосходя все самые позитивные прогнозы. В конце прошлого года уровень безработицы в Великобритании упал до минимального значения четыре с половиной года. Число британцев, получающих пособие по безработице, сократилось на 24 тысячи. При этом в сентябре-ноябре уровень безработицы, рассчитанный в соответствии с методикой Международной организации труда, опустился до минимального уровня с марта 2009 года и составил 7,1%. В результате глава Банка Англии Марк Карни в своем выступлении отдельно отметил, что срочной необходимости в повышении процентной ставки нет. Ранее Карни заявлял, что над вопросом пересмотра ставки регулятор начнет задумываться только когда уровень безработицы опустится до 7%.

Укреплению фунта стерлингов также способствует рост товарооборота с Китаем, который по итогам 2013 года достиг рекордного значения в $70 млрд. Причем экспорт в Китай рос значительно быстрее, чем экспорт в европейские страны. Британские товары продвигаются на китайском рынке, и власти Соединенного Королевства этот процесс стимулируют, чтобы получить более широкий доступ на внутренний рынок второй по величине экономики мира.

На этом фоне следует сохранять короткие позиции по фьючерсу на валютную пару евро/фунт, поскольку после закрепления под уровнем 0,83 падение продолжится.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, несмотря на впечатляющую макроэкономическую статистику из Британии, среднесрочные длинные позиции по паре фунт\доллар могут доставить массу проблем. Учитывая вероятность начала укрепления позиций доллара в течение пары месяцев, отыгрывать идею укрепления фунта может быть гораздо рациональнее не традиционным способом (покупку GBPUSD), а через покупку различных кросс-курсов. Если сравнить британскую статистику например с европейской, преимущества фунта налицо. Таким образом, идея поучаствовать в возможном снижении EURGBP, выкупая все коррекционные движения, видится достаточно обоснованной.

Отрицательная динамика на рынках США задала тон остальным фондовым площадкам мира. Торги на биржах АТР закрылись в «красной зоне», а негативные настроения были подхвачены российскими фондовыми индексами.

На 12:53 мск индекс ММВБ торгуется у 1491 пункта, снижаясь на 0,24%. Индекс РТС теряет 0,97% и находится у отметки 1350 пунктов. Хорошие внутренние новости несколько замедляют падение индексов, однако для перехода в «зеленую зону» нужна более значимая информация, которой сегодня не планируется.

В лидерах роста Магнит (+1,3%), Интер РАО (+1,1%), ЛУКОЙЛ (+1%). Однако падение более значительное. Его лидеры — АФК Система (-7,3%), Дикси (-1,98%) и ПИК (-1,4%).

Магнит отчитался по МСФО за 2013 год. Показатели рентабельности ритейлера оказались значительно лучше ожиданий. EBITDA увеличилась до 64,7 млрд руб., на 36,56% г/г. Маржа по EBITDA оказалась равна 11,16%, что на 0,6 п.п. лучше, чем в прошлом году. Магнит продемонстрировал самые высокие показатели рентабельности среди отечественных аналогов. Это дает основания ожидать, что в условиях ухудшения конъюнктуры для ритейлеров Магнит сможет серьезно опережать своих конкурентов. Таким образом высокая привлекательность акций компании для инвесторов сохраняется.

Рынки АТР закрылись в «красной зоне» на фоне пятничного падения в США. Nikkei 225 просел на 2,51%, Shanghai Composite потерял 1,03%, Hang Seng снизился на 2,11%. Коррекция пары USD/JPY была слишком незначительной, чтобы поднять настроение японским инвесторам. Сильная национальная валюта по-прежнему оказывает давление на рынок Страны восходящего солнца. Динамика на площадках АТР, как и ожидалось, негативно повлияла на начало торгов на российском фондовом рынке.

Европейские биржи торгуются в минусе. Индекс DAX падает на 0,03%, а FTSE 100 снижается на 1,04%. Значимой статистики в первой половине дня в регионе опубликовано не было. Среди важных для рынка данных публикация индекса делового оптимизма Германии (прогноз: 110 пунктов).

Основная валютная пара остается практически без изменений у 1,367. До заседания ФРС значительных колебаний в динамике EUR/USD ожидать не стоит.

Российский рубль продолжает падение относительно основных валют. Пара EUR/RUB торгуется у отметки 47,53, увеличиваясь на 0,8%. USD/RUB достиг уровня 34,73, прибавив 0,72%. Заседание ФРС может внести коррективы в эту тенденцию. Если программу QE3 по его итогам продолжат сокращать, то давление на рубль не ослабнет, в противном случае можно ожидать определенной коррекции национальной валюты.

Нефть марки Brent, немного корректируясь, теряет 0,09% и находится на отметке в $107,77 за баррель. Снижение котировок черного золота обусловлено опасениями по поводу снижения спроса со стороны Китая.

Открытым остается вопрос, смогут ли внутренние драйверы перевести российский фондовый рынок во второй половине дня в «зеленую зону». В преддверии завтрашнего заседания ФРС это представляется малореалистичным, однако мы вполне можем увидеть снижение темпов падения российских индексов ближе к закрытию торговой сессии.

Торги пятницы, 24 января, на отечественных площадках завершились небольшим снижением рублевого индикатора ММВБ, в то время как долларовый РТС показал сильную негативную динамику на фоне серьезного ослабления рубля по отношению к мировым валютам. ММВБ по итогам дня опустился на 0,15%, до 1494,58 пункта, РТС просел на 1,27%, до 1364,11 пункта.

В течение сессии на Московской бирже внешний новостной фон был слабым, а сообщения из отечественного корпоративного сектора оказали позитивное влияние на некоторые голубые фишки, в частности на Газпром. В свою очередь, активная негативная динамика на большинстве развивающихся рынков в совокупности с усиливающимся ожиданием сворачивания программы QE3 еще на $10 млрд по итогам ближайшего заседания ФРС привели к падению американских индексов на 2%, максимальному с июня 2012 года. Вероятнее всего, большинство мировых рынков в понедельник, 27 января, будут отыгрывать негатив, поступивший из Штатов, так как в остальном новостной фон остается довольно скудным.

Центральной темой этой недели станет первое в этом году заседание ФРС США которое начнется во вторник, однако инвесторы уже начали закладывать свои ожидания в оценку рынков, и это провоцирует усиление оттока капитала с развивающихся рынков. Из важной макростатистики понедельника стоит отметить лишь данные по объему продаж новых домов с США за декабрь, где прогнозируется снижение показателя до 0,457 млн.

Рынки АТР в основном активно падают, отыгрывая негатив из США. Японский Nikkei 225 в первой половине торговой сессии потерял 2,49%, несмотря на то, что пара USD/JPY начала корректироваться вверх после трехдневного снижения. Дополнительное давление на японские площадки оказывает вышедшая статистика по торговому балансу за декабрь, которая зафиксировала рост дефицита до 1,3 трлн иен, превысив прогнозы. Негатив с азиатских площадок, скорее всего, окажет давление на отечественный рынок при открытии в отсутствие существенных драйверов роста.

На сырьевых рынках наблюдается слабая коррекция. Нефть марки Brent теряет 0,33% и торгуется по $107,58 за баррель. Цветные металлы торгуются разнонаправленно: никель дешевеет на 0,7%, а алюминий дорожает на 0,06%. Золото, несмотря на опасения по поводу расширения объемов сокращения программы стимулирования в США, растет на 0,71%, обновляя месячные максимумы, и торгуется по $1273,3 за унцию. Ситуация на сырьевых площадках, вероятнее всего, окажет поддержку «медведям», однако не будет определяющим фактором при текущей конъюнктуре.

Основная валютная пара торгуется в диапазоне между 1,3676 и 1,3690, однако на фоне перетока капитала из более рисковых активов в менее рисковые мы увидим некоторое укрепление доллара по отношению к евро. Российский рубль в понедельник продолжит слабеть по отношению к доллару вместе с другими валютами развивающихся рынков, оказывая некоторую поддержку компаниям-экспортерам.

Сегодня ожидается публикация операционных результатов НЛМК за 4-й квартал. Неаудированные результаты за 2013 год представит Магнит. Выпуск отчетности повысит интерес инвесторов к бумагам этих компаний.

В целом в понедельник отечественные рынки будут отыгрывать пятничный негатив из США, который в совокупности с слабым новостным фоном и продолжающимся оттоком капитала с развивающихся рынков практически не оставляет «быкам» шансов на сопротивление. Индикатор настроения рынка Инвесткафе находится на нейтральной отметке 5,2 балла.

Монетарная политика ФРС остается в центре внимания инвесторов. Действия американского регулятора — значимый драйвер, влияющий на динамику всех мировых торговых площадок, включая российские. ФРС уже сократила объем выкупа облигаций с рынка с $85 млрд до $75 млрд. В протоколе декабрьского заседания FOMC особо отмечалась необходимость постепенного, щадящего сворачивания QE3.

Однако представители ФРС продолжают обсуждать темпы сокращения программы. Президент Федерального резервного банка Сан-Франциско Джон Уильямс заявил, что по результатам каждого из ближайших собраний Комитета по открытым рынкам количество скупаемых ценных бумаг будет снижаться. ФРС откажется сворачивать программу количественного смягчения лишь в том случае, если прогнозы по восстановлению экономики США не сбудутся. Чего же ждать от заседания, которое пройдет 28-29 января? Какое влияние оно окажет на фондовый и валютный рынок?

Аналитики ГК ForexClub проанализируют решения, принятые на январском заседании ФРС, и сделают прогнозы для инвесторов на 2014 год.

Вы узнаете о:

целях и результатах QE3;

перспективах экономики США и прогнозах темпов сокращения QE3;

сокращении QE3 и прогнозе по динамике курса доллара на 2014 год.

Присоединяйтесь к вебинару!

В ходе вебинара вы можете задать вопросы спикерам и получить их рекомендации.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 5675927143

Вебинар пройдет В четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

Ближе к завершению торгов 24 января основные российские фондовые индексы показывают негативную динамику: ММВБ снижается на 0,5%, до 1489 пунктов, а РТС уже потерял 1,3% и достиг уровня 1363 пунктов. В опережающем падении долларового бенчмарка виновен ослабевший почти до рекордных со времен кризиса отметок рубль.

Доллар дорожает по отношению к российской валюте на 0,83%, до 34,39, а евро прибавляет 0,7% и достигает 47,03 руб. Основная валютная пара при этом снижается на 0,146%, торгуясь у отметки 1,367. Котировки нефти марки Brent опустились на 0,9%, до $106,6 за баррель, что можно объяснить все еще не отыгранным негативом после публикации на этой неделе слабой макростатистики по Китаю. Золото второй день подряд довольно уверенно движется вверх и сегодня дорожает на 0,54%, до 1269 за тройскую унцию.

Если более подробно говорить о фундаментальных причинах ослабления рубля, то среди них стоит упомянуть сокращение сальдо счета текущих операций в платежном балансе. За 4-й квартал 2013 года оно составило всего $4,7 млрд против $10,5 млрд за аналогичный период 2012 года. Одна из основных причин этого заключается в бегстве капитала «в качество» с развивающихся рынков по мере сокращения объема стимулирующих экономику США эмиссионных программ. Судя по всему, этот процесс получил продолжение в 2014 году. Помимо перечисленных фундаментальных факторов все большее влияние на курс валюты начинают оказывать панические распродажи. Сложно сказать, куда в конечном итоге это приведет курс рубля. Впрочем, я рекомендую воздержаться от спекулятивных покупок, так как панические настроения без поддержки со стороны фундаментальных факторов могут прекратиться так же быстро, как и появились.

Сегодня на Московской бирже почти все ликвидные акции в минусе. В лидерах снижения АФК Система (-3,2%), Сбербанк (ао и ап: -1,9%), НЛМК (-1,6%), Северсталь (-1,3%). В лидерах роста Сургутнефтегаз (ап: +1,43%, ао:+0,7%).

Основные европейские фондовые индексы падают на фоне опасений по поводу замедления экономики Китая и Латинской Америки. Из вышедшей сегодня макростатистики стоит упомянуть лишь данные по розничным продажам в Италии за ноябрь, которые показали более сильную динамику, чем в октябре. Учитывая негативный внешний фон, можно предположить, что торги на биржах Старого Света завершатся в «красной зоне».

Фьючерсы на американские фондовые индексы тоже торгуются на отрицательной территории. Отсутствие значимых релизов макроданных по Штатам и осторожность инвесторов в преддверии заседания ФРС США, которое состоится на следующей неделе, дают основания предполагать, что сессия 24 января за океаном стартует в минусе.

В свете всего вышесказанного думаю, что российским фондовым индексам сегодня не светит ничего хорошего. Особенно не поздоровится РТС, который находится в прямой зависимости от курса доллара. Я ожидаю, что сегодняшние торги завершатся в «красной зоне». Индикатор настроения рынка Инвесткафе находится на отметке в 6,2 балла из 10.

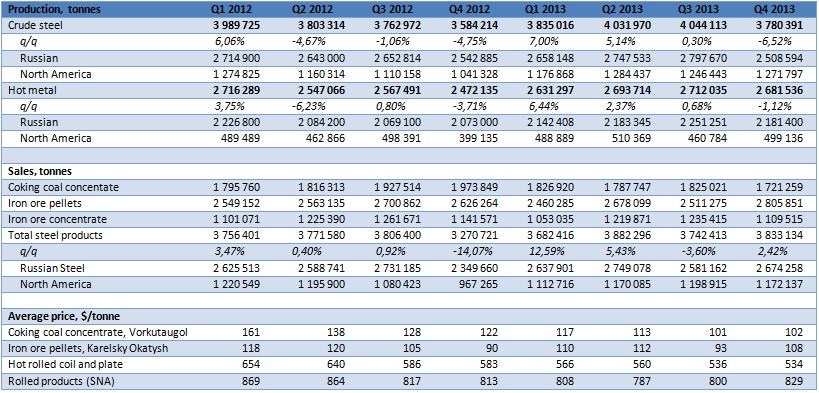

В четверг, 23 января, Северсталь опубликовала операционные результаты за 4-й квартал и весь 2013 год. Показатели компании за период с октября по декабрь отражают позитивные изменения конъюнктуры на рынке металлопродукции. Я ожидаю, что в краткосрочной перспективе акции металлурга будут выглядеть лучше аналогов по сектору.

В 4-м квартале ушедшего года объем производства стальной продукции сократился на 6,52% кв/кв, до 3,78 млн тонн. Этот результат находится в рамках прогноза и обусловлен сокращением производства в дивизионе «российская сталь» до 2,5 млн тонн из-за планового ремонта второго конвертера на площадке в Череповце. В то же время продажи стальной продукции за три последних месяца 2013-го выросли на 2,42%, кв/кв, в основном улучшения соответствующего показателя в дивизионе «российская сталь» на внутреннем и экспортном рынке. Отмечу увеличение объема реализации продукции конечного передела на 3,9%, до 500 тыс. тонн, притом что доля HVA-продукции во общем объеме реализации выросла до 49%. Средние цены реализации стальной продукции повысились на 4,87% кв/кв за счет удорожания полуфабрикатов, холодного проката и ТБД. Рост цен в стальном сегменте, а также расширение доли HVA-продукции позитивно отразятся на показателях эффективности дивизиона. Я ожидаю, что выручка дивизиона в отчетном квартале вырастет до $2,07 млрд, а EBITDA достигнет $321 млн. EBITDA margin дивизиона сохранится на уровне 3-го квартала и составит 15,5%.

Источник: данные комапнии, расчеты Инвесткафе

Добывающий дивизион показал сокращение объемов реализации концентрата коксующегося угля на 5,69% кв/кв, до 1,7 млн тонн при сохранении средних цен реализации на уровне 3-го квартала. Вместе с тем в сегменте железной руды объем продаж увеличился на 4,5% за счет улучшения показателя по реализации окатышей, а средние цены выросли на 16% кв/кв. Объем реализации проката в Североамериканском дивизионе сократился на 2,22% кв/кв, до 1,17 млн тонн, однако это компенсируется повышением средней цены реализации на 3,62% кв/кв.

В целом по итогам 2013-го я прогнозирую некоторое ухудшение финансовых результатов Северстали по сравнению с 2012 годом. Выручка ожидается на уровне $13,3 млрд, EBITDA составит $2,1 млрд, а EBIDA margin сохранится на уровне 15%. Однако, несмотря на ухудшение результатов, Северсталь будет выглядеть лучше своих аналогов в секторе черной металлургии.

Улучшение ценовой конъюнктуры и рост спроса на металлургическую продукцию, начавшиеся в 4-м квартале прошлого года, вероятнее всего, сохранятся в начале текущего. Это может стать причиной для пересмотра перспектив металлургов в лучшую сторону и переоценки акций компаний сектора инвесторами. Публикация отчетности приведет к росту спроса на бумаги Северстали в краткосрочной перспективе. Цель по обычке Северстали составляет 344,28 руб. за бумагу, рекомендация — «покупать».

По итогам сессии 23 января российские индексы показали отрицательную динамику: ММВБ снизился на 0,21%, до 1439,79 пункта, РТС опустился на 0,32%, до 1387,33 пункта. Рубль заметно ослаб как по отношению к доллару, так и к евро. Курс EUR/RUB вырос на 1,7% и достиг 46,749 руб., а USD/RUB поднялся на 0,6% , составив 34,135 руб.

На все мировые площадки продолжают давить данные о сокращении промпроизводства Китая. Напомню, что PMI китайской промышленности в январе неожиданно снизился до 49,6. Эта новость, скорее всего, оказала существенное негативное влияние на настроения инвесторов по всему миру. Европейские и американские индексы ушли в минус. FTSE 100 опустился на 0,78%, DAX — на 0,92%. Dow Jones снизился на 1,07%, NASDAQ потерял 0,89%, индекс широкого рынка S&P 500 упал на 0,57%.

Сегодня пройдут заседания советов директоров ТМК и Мечела. На первом будут рассматриваться вопросы одобрения сделок, в совершении которых имеется заинтересованность, однако существенно на котировки акций компании это не повлияет. Директора Мечела соберутся для того, чтобы обсудить стоимость отчуждаемого имущества, а также решить ряд вопросов, связанных с подготовкой к ВОСА, однако я также не ожидаю сильной реакции рынка на данное событие.

Из других новостей, которые могут быть интересны инвесторам, стоит отметить появившуюся информацию о том, что общий экспорт российской нефти в дальнее зарубежье в прошлом году снизился на 2,2%, а поставки в Европу сократились примерно на 6%. По моим оценкам, Роснефть также уменьшила объем экспорта этом направлении приблизительно на 1%. В то же время экспорт в восточном направлении, через ВСТО и порт Козьмино, наоборот, увеличился. На мой взгляд, учитывая растущие обязательства компании по дальнейшему увеличению поставок нефти в Китай и в целом большую привлекательность экспорта по ВСТО, а также лишь незначительный прогнозируемый рост добычи Роснефти в 2014 году (порядка 0,5% или менее), экспорт компании в Европу может сократиться и в текущем году. Впрочем, большая доля поставок по ВСТО с премией к Urals в $5-7 за баррель скорее позитивна для компании.

Что касается иностранных эмитентов, то в рамках продолжающегося сезона корпоративной отчетности результаты представили Kia Motors и Samsung Electronics. Их отчетность интересна в первую очередь потому, что по ней можно судить о состоянии тех секторов, которые они представляют. Чистая прибыль автопроизводителя превзошла ожидания, хотя укрепление корейской валюты оказало давление на иностранную выручку экспортоориентированных корейских компаний. В текущем году Kia надеется увеличить объем продаж автомобилей более чем на 4%. Что касается Samsung, то впервые за два года компания продемонстрировала снижение квартальной чистой прибыли. В текущем году ей предстоит продолжение острой конкуренции с Apple на рынке смартфонов. Компания заявила, что ее капзатраты в текущем году останутся на уровне прошлого года.

Утром 24 января фьючерс на S&P теряет в цене почти 1%. Котировки нефти марки Brent прибавляют 0,16%, но по-прежнему остаются ниже $108 за баррель. Азиатские индексы показывают смешанную динамику: японский Nikkei теряет 1,73%, гонконгский Hang Seng снижается на 0,66%, а китайский Shanghai Shenzhen растет на 1,02%. Настроение рынка от Инвесткафе нейтральное — 4 балла.

Учитывая все вышесказанное, стоит ожидать дальнейшего снижения отечественных индексов по мере того, как рынки продолжат реагировать на негатив от данных, свидетельствующих о сокращении промышленного производства в Китае, и влияния этого на прогнозы и оценки инвесторов на текущий год.

Единая европейская валюта по-прежнему выглядит неважно, ожидая подвоха со стороны индексов деловой активности и от агентства Moody’s, вполне способного снизить кредитный рейтинг Франции. Не так далеко и до заседания ФРС, на котором, вероятнее всего, будет принято решение о продолжении сворачивания QE. Не оставили без внимания инвесторы и заявление Марио Драги, который предостерег от чрезмерной эйфории по поводу состояния экономики еврозоны и подчеркнул, что ситуация может измениться в любой момент.

В интервью швейцарской газете Neue Züricher Zeitung глава ЕЦБ сообщил немало интересного. Если заявления о том, что центробанк нынче не особенно беспокоят ни дефляция, ни инфляция, а в его арсенале имеется предостаточно инструментов, призванных обеспечить ценовую стабильность, уже порядком всем надоели, то ссылка на японский опыт 1990-х годов стала своеобразной изюминкой. На вопрос корреспондента о том, почему ЕЦБ до сих пор не использует одну из программ количественного смягчения, притом что инфляция далека от таргета, Марио Драги ответил, что опыт Страны восходящего солнца показывает: гораздо сложнее бороться с низкой инфляцией, чем с дефляцией. По моему мнению, это означает, что регулятор предпочтет воздержаться от ослабления монетарной политики.

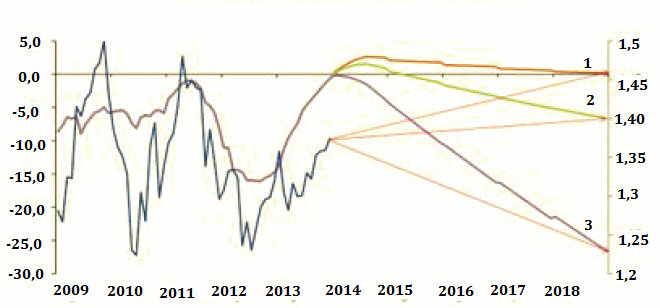

В результате его баланс останется прежним, что на фоне продолжающего увеличиваться баланса ФРС создает предпосылки для повышения котировок EUR/USD. BoA Merrill Lynch опубликовал исследование, в котором оценил влияние изменения балансов ведущих центробанков мира на динамику основной валютной пары. Были предложены три сценария. В соответствии с первым баланс ЕЦБ сокращается до уровня 2007 года, второй предполагает его сохранение на текущих отметках, а третий — рост в два раза. При этом ФРС к 2018 году избавляется от половины своих активов.

Источник: BoA Merrill Lynch.

Если ЕЦБ будет проводить агрессивную смягчающую денежно-кредитную политику, то EUR/USD упадет к отметке 1,23 (сценарий 3), если воздержится от нее — пара рискует вырасти к 1,4 (сценарий 2), и, наконец, если продолжит сокращать свой баланс, вернув деньги от предыдущих LTRO, то евро к 2018 году будет стоить 1 доллар и 46 центов (сценарий 1). Все это при условии, что ФРС избавляется от активов ускоренными темпами, а в текущих условиях это представляется делом непростым.

Таким образом, именно денежно-кредитная политика является ключевым драйвером изменения котировок EUR/USD, остальные факторы следует рассматривать в качестве вспомогательных. Я сомневаюсь, что снижение норматива достаточности капитала заставит банки выводить его за пределы еврозоны. Банковские институты ориентируются на слова Марио Драги о том, что текущий уровень инфляции будет сохраняться еще некоторое время, а затем индикатор начнет расти. Им нужно создать определенную «подушку безопасности» от роста CPI в будущем, и предпочтение будет отдано сохранению капитала внутри региона.

Притоку капитала будет также способствовать рост профицита платежного баланса, обеспеченный повышением реальной доходности сбережений и увеличением аппетита к риску со стороны инвесторов, предпочитающих капиталовложения. Отток капитала с долгового рынка в связи с сужением спредов по облигациям будет нивелировать эти процессы. Нейтральная динамика заставит обращать повышенное внимание на денежно-кредитную политику ЕЦБ.

На мой взгляд, если PMI не разочаруют так же, как совсем недавно это сделал ZEW, а Франция сохранит свой кредитный рейтинг, то евро может начать восстанавливаться уже в ближайшее время, поэтому рекомендую инвесторам покупать EUR/USD либо от текущих уровней, либо на падении в случае негатива с таргетом 1,36-1,37.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, рассматривать длинные позиции по паре евро\доллар имеет смысл лишь на локальных таймфреймах. В среднесрочной перспективе для евро существует ряд рисков, которые могут спровоцировать снижение валютной пары. Существует вероятность увидеть в ближайшее время внедрение европейским регулятором различного рода мер, направленных на смягчение (переведение на отрицательную территорию ставки по депозитам, запуск очередного раунда LTRO). Перспективы роста евро скорее всего ограничены районом отметки 1.38 долл., в то время как перспективы снижения выглядят куда более внушительными.

По итогам торгов 22 января российские индексы показали негативную динамику: ММВБ снизился на 0,40% до 1498,73 пункта, РТС опустился на 0,49%, до 1389,06 пункта. Большинство голубых фишек теряли в цене. Исключением стали Газпром, Роснефть, ЛУКОЙЛ и Сургутнефтегаз. Поддержку Газпрому оказали ожидания роста дивидендной доходности, а повышение цены на нефть марки Brent на 1,1%, до $108,08 за баррель, позитивно отразилось на нефтегазовом секторе в целом.

Рубль незначительно укрепился по отношению к доллару и евро. Курс EUR/RUB достиг 45,965 руб., а пара USD/RUB снизилась до 33,931 руб.

Европейские и американские индексы показали смешанную динамику. Dow Jones снизился на 0,25%, NASDAQ прибавил 0,41%, а S&P 500 вырос на 0,06%. FTSE 100 снизился на 0,12%, а DAX потерял 0.10%, в то время как CAC 40 прибавил 0,03%.

Итоги торгов продолжает определять выходящая корпоративная отчетность. Из важных новостей стоит отметить повышение прогнозов по мировому экономическому росту в 2014 году от Всемирного Банка и МВФ.

В четверг, 23 января, в ряде регионов увидят свет предварительные PMI в промышленном секторе за январь. В частности, HSBC опубликовало показатель по Китаю. Соответствующие данные выйдут как по еврозоне в целом, так и по крупнейшей экономике региона — Германии. Ожидается, что здесь промышленный PMI в январе вырастет до 54,6 пункта по сравнению с 54,3 месяцем ранее. В целом по еврозоне прогнозируется повышение показателя с 52,7 до 53 пунктов. Продолжающееся восстановление экономики еврозоны, крупнейшего торгового партнера России, должно оказать поддержку отечественным индексам.

После окончания торгов на Московской бирже в еврозоне также будет опубликован индекс потребительского доверия за январь. Здесь результаты не слишком сильные, хотя и обнадеживающие. Ожидается, что индекс составит -13 пунктов, а это лучше предыдущего значения в -13,6 пункта. В США увидят свет данные по количеству первичных обращений за пособием по безработице (консенсус: 326 тыс., без изменений).

Сегодняшний день будет также весьма насыщен в плане корпоративных новостей. Прежде всего стоит отметить публикацию отчетности Газпрома за 3-й квартал 2013 года. По моим прогнозам, выручка компании за этот период вырастет на 9% г/г, EBITDA повысится на 13%, а чистая прибыль упадет на 19%. Помимо собственно операционных и финансовых результатов, инвестиционному сообществу будут интересны две основные темы. Первая из них касается вновь появившейся в СМИ информации, что госкомпании обяжут выплачивать 25% от чистой прибыли по МСФО в виде дивидендов. Вторая нуждающаяся в конкретизации тема — договоренности с Китаем о поставках газа.

Северсталь опубликует свои операционные результаты за 4-й квартал и весь 2013 год. Стоит ожидать роста производства стали на 3% г/г, до 15,5 млн тонн, однако объем реализации стальной продукции сохранится на уровне 2012 года и составит 14,6 млн тонн. Также производственную отчетность за 2013 год представит Nordgold. Мы прогнозируем рост производства на 26% г/г, однако из-за снижения цены выручка увеличится лишь на 9%. На фоне публикации операционных результатов может повыситься интерес к бумагам данных компаний.

Также, сегодня выйдут годовые операционные результаты X5 Retail Group. По прогнозу выручка компании вырастет на 7% г/г. Таким образом, главный конкурент Х5 Магнит обойдет ее по обороту на 10%. Учитывая общую тенденцию к снижению потребительской активности, усиление конкуренции и отток трафика у ритейлеров, у X5 может снизиться LFL-трафик. Рост среднего чека LFL, скорее всего, будет ниже уровня официальной инфляции. Рентабельность EBITDA может составить лишь порядка 7%. Кроме того, ритейлер имеет значительную долговую нагрузку, на фоне ухудшения конъюнктуры. В связи со всеми этими факторами компании предстоит много работы в 2014 году, чтобы выдержать конкуренцию.

Утром 23 января фьючерс на S&P теряет в цене 0,4%. Цена нефти марки Brent опустилась на 0,14%, приближаясь к отметке $108 за баррель. Азиатские индексы показывают отрицательную динамику из-за того, что PMI в промышленности Китая за январь неожиданно снизился, причем ушел за отметку 50 пунктов и составил 49,6. Это означает сокращение промпроизводства. Данная новость, скорее всего, окажет существенное негативное влияние на настроения инвесторов по всему миру. Японский Nikkei теряет 0,20%, Hang Seng падает на 1,41%, Shanghai Shenzhen опускается на 0,62%. Настроение рынка от Инвесткафе нейтральное — 5,5 балла.

Учитывая все вышесказанное, можно ожидать дальнейшего снижения российских индексов в начале торговой сессии. Положительная макроэкономическая статистика из Европы способна оказать поддержку рынкам акций, но ее влияние вряд ли будет достаточным, чтобы преодолеть негатив от важных данных, свидетельствующих о сокращении промышленного производства в Китае.