В ходе основной торговой сессии 5 февраля российские индексы продемонстрировали уверенный рост. По итогам дня ММВБ прибавил 1,03%, достигнув 1456 пунктов, РТС повысился на 1,75% и закрылся на отметке 1413,47 пункта. Рубль, укрепился как по отношению к доллару, так и к евро. Курс EUR/RUB снизился на 0,15% и достиг 47,229 руб. USD/RUB опустился на 0,37%, до 34,8745 руб.

На фоне выхода слабой макроэкономической статистики индексы США и Европы в большинстве своем показывали отрицательную динамику. Dow Jones снизился на 0,03%, NASDAQ — на 0,50%, а индекс широкого рынка S&P потерял 0,20%. Немецкий DAX опустился на 0,13%. Одним из исключений стал британский FTSE 100, который вырос на 0,13% из-за публикации позитивных корпоративных новостей.

Четверг, 6 февраля, будет насыщенным в плане новостей и макроэкономической статистики. Должны состояться заседания ЕЦБ и Банка Англии. Интересно будет послушать пресс-конференции по их результатам. Также будут обнародованы данные по динамике заказов в промышленности Германии за декабрь. По прогнозу они упадут с 2,1% в ноябре до 0,4%. В США станут известны предварительные данные по динамике производительности труда за 4-й квартал, а также в выйдет релиз по уровню торгового баланса за декабрь. Ожидается некоторое сокращение производительности труда и увеличение отрицательного сальдо торгового баланса. Важными для рынков станут и данные по первичным заявкам на пособие по безработице в США за неделю. Консенсус подразумевает сокращение их числа до 335 тыс. по сравнению с 348 тыс. неделей ранее. Данные, свидетельствующие о стабильном улучшении экономической ситуации в США и Европе, способны оказать положительное влияние на фондовые рынки развитых стран, в то время как давление на развивающиеся рынки продолжится.

Из других событий, которые стоит ожидать сегодня, стоит отметить переговоры президента РФ с председателем КНР в Сочи. Среди возможных тем для обсуждения может быть и сотрудничество в энергетической сфере. Ее интересы России представляет Роснефть, которая уже поставляет существенные объемы нефти в Китай, а также Газпром, которому еще только предстоит договориться о ценах поставки газа на территорию страны.

К слову, утром появился ряд новостей, связанный с двумя вышеупомянутыми госкомпаниями. Стало известно, что в ревизионную комиссию Газпрома номинирована сотрудница Роснефти, компании, которая значительно усилила позиции на газовом рынке страны и в планах которой двукратное увеличение его доли до 2020 года. Ревизионная комиссия не влияет на принятие решений, однако странным выглядит тот факт, что ранее, по словам представителя правительства, данная кандидатура вместе с кандидатурой главы Итеры, газовой «дочки» Роснефти, в совет директоров были отклонены.

Также стало известно, что Газпром еще питает надежды относительно расширения мощностей Северного Потока. Несмотря на то, что действующие мощности этого газопровода загружены не полностью, акционеры Nord Stream, в числе которых и Газпром, считают строительство одной или двух новых веток экспортного газопровода экономически целесообразным. Рост капитальных затрат Газпрома, учитывая потенциальный избыток экспортных мощностей в Европу в ближайшие годы, скорее всего, будет негативно воспринят инвесторами.

Утром 6 февраля фьючерс на S&P незначительно растет в цене. Настроение рынка от Инвесткафеприподнятое — 6,2 балла. Цена нефти Brent незначительно повышается, по-прежнему оставаясь ниже $106 за баррель. Давление на цену черного золота оказывает увеличение предложения на европейском рынке. Большинство азиатских индексов движутся вверх. Японский Nikkei 225 прибавляет 0,30%, Hang Seng в Гонконге растет на 0,54%, а корейский KOSPI поднимается на 0,88%. Поддержку рынкам акций в регионе оказывает надежда инвесторов на дальнейшее укрепление экономики развитых стран.

Учитывая все вышесказанное, стоит ожидать возобновления роста российских индексов в первой половине дня.

Ближе к завершению торгов 5 февраля основные отечественные фондовые индексы показывают уверенный рост. Так, номинированный в рублях ММВБ прибавляет чуть более 1,3% и достигает 1460 пунктов. Долларовый РТС поднимается на 2,2%, до 1320 пунктов. Его опережающий рост обусловлен поддержкой со стороны ослабевшего до 34,84 руб. доллара.

Евро в паре с рублем теряет 0,6% и достигает отметки 47,05. Поддержку рублю оказало заявление заместителя министра финансов об отказе Минфина от покупки валюты на открытом рынке, до тех пор пока ЦБ совершает валютные интервенции для сдерживания ослабления курса рубля.

Основная валютная пара теряет 0,02% и достигает уровня в 1,3515. Давление на курс евро в среднесрочной перспективе оказывают последние данные по инфляции в еврозоне на уроне в 0,7% в годовом выражении. Похоже, все идет к тому, что ЕЦБ в скором времени предпримет введение дополнительных стимулирующих мер в т.ч. опустив реальные ставки посредством методов нетрадиционной монетарной политики.

Нефть сорта Brent прибавляет в цене 0,3%, до $105,5 за баррель. Вряд ли стоит ждать дальнейшего роста котировок черного золота, так как в среднесрочной перспективе на стоимость сырья будет оказывать давление выдача Минторгом США лицензий на его экспорт в Италию и Великобританию, а также возобновление поставок с месторождения El Sharara в Ливии. Котировки золота показывают рост на 1,1%, до $1265 за тройскую унцию.

На текущий момент большинство ликвидных акции на Московской бирже находятся в плюсе. В лидерах роста Северсталь (+3,5%), НЛМК (+2,5%), Татнефть (+2,4%), Уралкалий (+1,9%) и Магнит (+1,7%). В лидерах снижения — Ростелеком (ао: -0,5%).

Основные фондовые индексы Старого Света демонстрируют разнонаправленную динамику. Сегодня вся опубликованная по региону макростатистика оказалась достаточно слабой. Индексы сектора услуг по Германии и еврозоне за январь оказались хуже ожиданий. Розничные продажи по еврозоне за декабрь также серьезно не дотянули до прогноза. Однако, судя по всему, инвесторы не спешат устраивать распродажи, поскольку завтра состоится заседание ЕЦБ, на котором может быть принято решение по смягчению монетарной политики.

Фьючерсы на американские фондовые индексы ушли в минус. Вся сегодняшняя значимая макростатистика в Штатах выйдет уже после закрытия торгов на Московской бирже. В 19:00 мск появятся данные по индексу экономических условий в непроизводственной сфере за январь. Ожидается, что показатель прибавит 0,7 м/м и достигнет 53,7 пункта. В 19:30 мск будут опубликованы еженедельные данные по запасам нефти от EIA. По прогнозам они сократятся с 6,421 млн до 2,3 млн баррелей.

В целом я ожидаю, что укрепление рубля, сильная перепроданность российского рынка по сравнению с другими развивающимися по показателю P/E и, конечно же, позитив от приближения Олимпиады позволят отечественным фондовым индексам по итогам дня показать положительную динамику и закрыться на текущих уровнях. Индикатор настроения рынка Инвесткафе находится на отметке в 6,7 балла из 10, приподнятое.

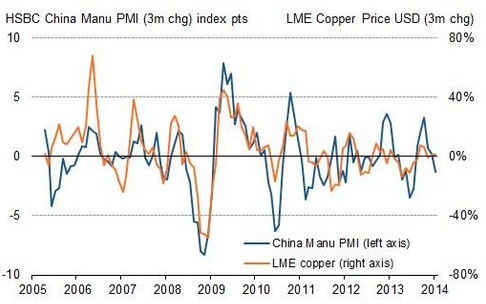

Давненько не приходилось наблюдать такого продолжительного спада котировок меди. Цены снижались 10 дней подряд, чего не отмечалось с апреля 1986 (!) года. Причинами этого стали замедление деловой активности в Китае и в США, а также паника на рынках развивающихся стран, спровоцированная действиями ФРС.

Застрельщиком выступила Поднебесная, давшая повод для пересудов по поводу перспектив роста ВВП в текущем году после публикации слабого индекса PMI в производственной сфере от HSBC. Учитывая тесную корреляцию показателя с ценами на металл, реакция рынка на падение ниже критической отметки 50 вполне понятна.

Источник: Markit, EcoWin.

На долю Китая приходится около 40% мирового спроса на медь, поэтому возросший риск замедления экономического роста в этой стране и стал базой для развития «медвежьего» тренда. Тем более что запасы меди на складах Шанхайской фьючерсной биржи в январе подскочили на 18%. Рынок перенасыщен, а прогнозы относительно самого медленного прироста ВВП в 2014 году за последние 24 года оптимизма покупателям не добавляют.

Вину за продолжение обвала можно смело возложить на Штаты, которые не только являются вторым крупнейшим потребителем меди в мире, но и оказывают существенное влияние на состояние финансовых рынков различных стран. Снижение американской деловой активности в производственной сфере до восьмимесячного минимума в январе — тревожный сигнал не только для конкретного металла, но и для всего сырьевого сектора.

К тому же повышение процентных ставок центральными банками Бразилии, Индии, ЮАР и Турции с целью недопущения дальнейшей девальвации национальных валют вследствие усиления риска оттока капитала заставило говорить о замедлении роста ВВП в этих странах. В свою очередь, это, безусловно, скажется на общем объеме спроса на медь. По оценкам Barclays, в 2014 году рынок получит профицит в размере 167 тыс. тонн после дефицита в 137 тыс. тонн в прошлом году. Эти цифры немного разнятся с прогнозами Goldman Sachs, полагающего, что объем поставок металла в 2013 году превышал спрос на 45 тыс. тонн, а в 2014 году профицит достигнет отметки 385 тыс. тонн. В любом случае опережающая динамика предложения ничего хорошего меди не сулит.

Робкие голоса оптимистов пока не слышны, хотя на их аргументы имеет смысл обратить внимание. Слабость американского PMI обусловлена климатическими факторами: самая холодная зима за последние 100 лет повлияла на настроение респондентов, рассчитывающих на спад продаж автомобилей в США. В итоге так и произошло: объем реализации транспортных средств упал до 15,16 млн единиц в год, минимальной за последние три месяца.

В отличие от Шанхая, запасы меди на LME падают тринадцатую сессию подряд и уже достигли 313,3 тыс. тонн. При этом растут заказы на изъятие металла со складов: по состоянию на 4 февраля их величина оценивается в 187,1 тыс. тонн.

На мой взгляд, дальнейшая динамика цен на медь будет зависеть от конъюнктуры финансовых рынков. Как показали последние события, паника противопоказана этому металлу. Стабилизация ситуации и окончание новогодних каникул в Китае будут способствовать усилению спроса и развитию коррекционного движения в направлении $7110-7210 за тонну. Вместе с тем среднесрочные перспективы меди отнюдь не оптимистичны, так что «медвежий» тренд останется в силе. В таких условиях оптимальной стратегией будет продажа на росте с таргетом $6800-6900 за тонну.

По мнению главы аналитического отдела ГК FOREX CLUB, Николая Ивченко, действительно, допускается возможность дальнейшего снижения цен на медь на фоне замедления роста экономик развивающихся стран и стран Азии. Китай является одним из главных потребителей и импортеров меди. Замедление роста экономики Китая до 7% против 7,5% в прошлом году не на руку красному металлу. Не добавляет оптимизма меди и сворачивание мер стимулирования в США QE3. В течение нескольких месяцев мы ожидаем снижение меди до отметок 3,0550-3,1400 доллара за фунт меди против текущих 3,20. Даже возможно снижение до 3,0 долларов. скорее всего разворот меди наверх начнет происходить лишь со второй половины 2014 года на фоне плавного ускорения глобального экономического роста и подхода к концу процедуры сворачивания QE3. Во второй половине года мы можем увидеть отметки 3,70 долларов за фунт меди.

Торги вторника, 4 февраля, завершились на отечественных фондовых площадках в «красной зоне». Так, индекс ММВБ закрылся на отметке в 1441,1 пункта, снизившись на 0,11%, индекс РТС потерял столько же, опустившись до 1291 пункта.

Американские рынки закончили сессию ростом основных индексов: S&P 500 вырос на 0,76%, Dow Jones прибавил 0,47%. На ход торгов, в частности, оказала влияние опубликованная макростатистика. Уже после окончания сессии на российской бирже в США появились данные по изменению индекса производственных заказов, значение которого оказалось несколько лучше ожиданий: в декабре показатель упал на 1,5% при прогнозе -1,7%.

Фондовые индексы АТР движутся в «зеленой зоне», корректируясь после значительного снижения накануне: Nikkei 225 прибавляет 0,38%, Hang Seng поднимается на 0,23%. Кроме роста на американских площадках, японский индекс поддержали позитивные корпоративные новости от Toyota Motor и Panаsonic Corp., прибыли которых оказались намного выше прогнозов экспертов.

Основная валютная пара EUR/USD находится у отметки 1,352, демонстрируя незначительный рост. Российский рубль вчера во второй половине дня отыграл позиции относительно основных валют, отступив от уровней 48 руб. в паре с евро, и от 35,5 — в паре с долларом. EUR/RUB торгуется по 47,3, USD/RUB котируется по 35,01.

Стоимость нефти марки Brent с начала недели серьезно не меняется, на текущий момент она составляет $105,28 за баррель.

Из корпоративных событий сегодня стоит упомянуть публикацию операционных результатов Мечела за 2013 год, а также заседание совета директоров Ростелекома, на котором будут обсуждаться детали договора с Tele2 Russia Holding AB (Швеция) и Т2 Рус Холдинг.

Среда, 5 февраля, будет более насыщена статистикой, чем минувший вторник. Блок макроданных выйдет в Европе. В него войдут индексы деловой активности в секторе услуг Германии и еврозоны (прогноз: 53,6 и 51,9 пункта соответственно), а также данные по динамике розничных продаж еврозоны в декабре (прогноз: -0,5%). Уже после закрытия российских торгов появится традиционная еженедельная информация по изменению запасов нефти в США (прогноз: рост на 2,3 млн баррелей). Еще одним показателем, на который следует обратить внимание, станет индекс экономических условий в непроизводственной сфере Штатов за январь (прогноз: 53,7 пункта).

Российский фондовый рынок падал на протяжении нескольких дней. И сейчас существует возможность для разворота тренда. Предпосылками для реализации такого сценария могут стать и рост по итогам торговой сессии на американских площадках, и позитивная динамика рынков АТР. Вчерашнее укрепление национальной валюты также способно положительно сказаться на настроениях инвесторов. Я ожидаю, что рынок откроется гэпом вверх и в первой половине дня торги будут проходить в «зеленой зоне».

Падение котировок EUR/USD ниже 35-й фигуры, обусловленное ожиданиями активных действий со стороны ЕЦБ после публикации оценки индекса потребительских цен, достигшего минимальной с октября 2013 года отметки 0,7%, стало следствием ситуации, которая сложилась на срочном рынке. К 28 января нетто-лонги крупных институциональных инвесторов по деривативам на единую европейскую валюту составили $2,452 млрд, увеличившись за неделю на $3,091 млрд

Релиз данных по инфляции и безработице в еврозоне, оставшейся на уровне 12% в декабре, вызвали закрытие длинных позиций, чистый размер которых только-только вышел в положительную область. Если инвесторы закладывают ожидания запуска LTRO, OMT или снижения ставки рефинансирования на февральском заседании ЕЦБ, то к чему может привести разочарование от того, что европейский регулятор воздержится от подобных действий? Ответ очевиден ― к постепенному восстановлению EUR/USD.

Определенную поддержку евро способен оказать приток капитала. Почему-то то, что происходило на рынках развивающихся стран в конце января, однозначно трактовалось в пользу гринбека. Однако то обстоятельство, что капитал покидает развивающиеся рынки, вовсе не означает, что он возвращается в Штаты. Ситуация в еврозоне не менее перспективная, чем в США. Ставки по долговым обязательствам растут, а инфляция остается на низком уровне, что приводит к увеличению реальной доходности. У инвесторов есть выбор, и не факт, что они предпочтут казначейские бонды тем же испанским или итальянским облигациям.

Деловая активность в еврозоне высока, риски дефляции под контролем, так как с ростом ВВП будут увеличиваться и цены, что приведет к приближению CPI к таргету ЕЦБ в 2% к концу текущего года. При этом низкая инфляция накладывает определенные ограничения на новые заимствования стран еврозоны из-за того, что реальная стоимость долгов остается прежней. Если бы этого не было, то рост аппетита к новым долгам негативно бы отразился на экономике региона.

Что касается безработицы, то, по мнению члена правления ЕЦБ Бенуа Керре, ее высокие значения обусловлены ростом производительности в период рецессии. В таких условиях наниматели были вынуждены сокращать рабочие места, однако по мере восстановления еврозоны ситуация будет быстро улучшаться, чему способствуют реформы на рынке труда. Представитель европейского центробанка также отметил, что улучшение состояния внешней торговли в странах еврозоны носит не циклический характер, а обусловлено проводимыми реформами.

Ситуация на денежном рынке еврозоны в последнее время стабильна. EONIA после взлета к началу третьей декады января до 0,35-0,36% к концу месяца упала до 0,15%, что эквивалентно цифрам конца декабря. Если ЕЦБ воздержался от активных действий в прошлом месяце, то почему бы ему не сделать то же самое в текущем?

Основным фактором риска для евро являются релизы данных по рынку труда США. Слабые декабрьские цифры по non-farm payrolls предполагают возможную корректировку и рост показателя по итогам января. Однако, на мой взгляд, публикация отчета по рынку труда США окажет ограниченное влияние на котировки EUR/USD. Позиция ФРС ясна: для того, чтобы не будоражить финансовые рынки регулятор будет действовать прозрачно, методично сокращая масштаб QE на каждом последующем заседании на $10 млрд.

Кроме того, по мнению президента ФРБ Далласа Ричарда Фишера, таргет по уровню безработицы в 6,5% нуждается в корректировке, так как очень скоро будет достигнут. Это вовсе не значит, что один из «ястребов» ФРС решил пересмотреть свою позицию по QE. На мой взгляд, речь идет об удержании процентных ставок на низком уровне в течение продолжительного периода, что ограничит быстрый рост курса доллара.

В таких условиях оптимальное решение ― это покупка EUR/USD на падении с первоначальной целью 1,37.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, нельзя сбрасывать со счетов инфляционные проблемы Европы. На прошлой неделе были опубликованы данные по инфляции в еврозоне, составившей 0.7% в годовом исчислении (при прогнозе в 0.9% и данных за декабрь на уровне 0.8%). Показатель находится на уровне ниже 1% с конца октября. Безусловно, проблема низкой инфляции может послужить причиной для смягчения монетарной политики со стороны ЕЦБ, и, несмотря на то, что согласно консенсус-прогнозу большинство экспертов предполагают увидеть какие-либо шаги только в марте, сюрпризы возможны уже и на этой неделе. Таким образом, при смягчении курса со стороны регулятора (переведение на отрицательную территорию ставки по депозитам, заявления о запуске каких-либо стимулирующих программ) единая европейская валюта может пробить поддержку на уровне 1.3470 долл. и направиться в район отметки 1.33 долл.

Несмотря на то, что «быкам» удалось вывести отечественные рынки в «зеленую зону» в первой половине торговой сессии 3 февраля, макростатистика и начало переговоров по потолку госдолга США помогла «медведям» взять реванш. Торги накануне завершились снижением основных индексов: ММВБ просел на 0,81%, до 1442,64 пункта, долларовый РТС опустился на 0,6%, до 1293,2 пункта.

Американские площадки начали торги со снижения основных индексов и находились в «красной зоне» до конца сессии. Инвесторов разочаровал январский ISM PMI, который зафиксировал снижение до 51,6 пункта, что оказалось существенно хуже прогнозов. Вместе с тем приближающийся дедлайн по вопросу повышения потолка госдолга (6 февраля) и начавшиеся переговоры в Конгрессе по этому поводу, все сильнее влияют на инвесторов и усиливают переток капитала в менее рисковые активы с фондовых рынков. Американские фондовые индексы завершили день, снизившись в среднем на 0,7%, что будет поддерживать негативный фон на отечественных площадках во вторник, 4 февраля.

Впрочем, нынешний вторник будет не самым богатым на важные события днем на неделе. Настроение инвесторов будет складываться из ожиданий предстоящих событий, в числе которых риск затягивания переговоров по вопросу потолка госдолга вШтатах, заседание ЕЦБ на фоне продолжающегося замедления темпов инфляции в еврозоне и релиз ключевой статистики с рынка труда США. Сегодня из выходящей макростатистики стоит обратить внимание лишь на декабрьские данные по индексу цен производителей еврозоны (прогноз: +0,1%), а также на декабрьскую публикацию по количеству заказов в промышленности в США (прогноз: -1,7% против -1,8% в ноябре).

На азиатских площадках продолжается волна распродаж на фоне оттока капитала с развивающихся рынков. Впрочем, этот процесс не обходит стороной и развитые. Японский Nikkei 225 в первой половине торговой сессии теряет 2,62%, что связано с негативной макростатистикой из США, являющихся одним из крупнейших рынков сбыта для японских товаров. Продолжающийся обвал можно частично объяснить коррекцией после стремительного роста в 2013-м. Рынок Страны восходящего солнца по итогам года показал лучший результат из развитых площадок, который не имел под собой фундаментальных причин, кроме ослабления курса иены по отношению к доллару. Такая динамика не будет приводить к аналогичным распродажам на других площадках, но в целом является тревожным сигналом.

На сырьевом рынке наблюдается околонулевая динамика. Нефть марки Brent держится около $105,4 за баррель и, скорее всего, останется вблизи этого уровня до конца недели. Промышленные металлы демонстрируют разнонаправленные движения: никель дешевеет на 0,45%, до $13,8 тыс. за тонну, а алюминий растет на 0,3%, оставаясь, однако, на уровне годового минимума в $1682 за тонну.

Основная валютная пара показывает слабую негативную динамику, корректируясь к уровням в 1,3511, однако в преддверии заседания ЕЦБ можно ожидать повышенной волатильности на валютных рынках. Рубль продолжает дешеветь по отношению к основным валютам. Я думаю, что резких скачков вниз на этой неделе удастся избежать.

Сегодня крупнейшая нефтяная компания страны Роснефть опубликует финансовую и операционную отчетность за 4-й квартал и весь 2013 год. Также состоится конференц-звонок, на котором будут обсуждаться результаты деятельности компании в ушедшем году. Стоит ожидать существенного улучшения квартальных показателей год году. Выручка по итогам последнего квартала прошлого года должна составить порядка 1,294 млрд руб., EBITDA — 259 млрд руб., а чистая прибыль — 127 млрд руб. Акции Роснефти обладают значительным потенциалом роста. Однако инвесторов может смущать амбициозность компании. Она ведет множество проектов, у нее разросшаяся инвестпрограмма и высокая долговая нагрузка, кроме того, циркулируют слухи о дальнейших приобретениях Роснефти. В ближайшие годы компании также будет сложнее сдерживать темпы снижения добычи на старых месторождениях. Для роста капитализации Роснефти потребуется как минимум четыре катализатора: дальнейшее снижение долговой нагрузки, реализация синергий от объединения с ТНК-BP, развитие газового сегмента и подтверждение ресурсного потенциала российского шельфа. Именно эти темы и будут интересовать участников телеконференции.

В целом на российских площадках отсутствуют как внутренние драйверы роста, так и позитив со стороны мировых площадок. Продолжающийся отток капитала с развивающихся рынков в совокупности с негативной динамикой в США и странах АТР не позволит «быкам» отыграть утраченные позиции. Вероятнее всего, рынки останутся в «красной зоне» до конца недели. Индикатор настроения рынка Инвесткафе находится на нейтральном уровне 4,5 балла.

Отраслевые аналитики подвели итоги прошедшего года и расскажут о наиболее важных событиях 2013 года в нефтегазовом секторе. В нем по-прежнему есть привлекательные возможности для инвестиций. Предлагаем вам ознакомиться с наиболее перспективными краткосрочными и долгосрочными инвестиционными идеями отечественной нефтянки.

Смогут ли в 2014 году эмитенты нефтегазового сектора предложить привлекательную дивидендную доходность? Какие критерии следует учесть при выборе бумаг сектора? Какие события могут стать катализаторами роста их акций?

На вебинаре 6 февраля Григорий Бирг и Константин Бушуев дадут инвестиционные рекомендации по бумагам компаний нефтегазового сектора. На вебинаре мы:

поговорим об основных событиях прошедшего года в нефтянке,

обсудим перспективы на текущий год,

рассмотрим наиболее привлекательные для вложений акции.

Присоединяйтесь: свежие идеи профессионалов помогут улучшить вашу торговую стратегию!

В ходе вебинара вы можете задать вопросы спикерам и получить их рекомендации.

Для участия в вебинаре с устройства на Android или iOS скачайте приложение MVR Mobile и введите код гостевого входа 6112107692

Вебинар пройдет в четверг в 16:00

Чтобы принять участие в вебинаре, просто зарегистрируйтесь на сайте

В последнее время мы стали свидетелями резкого ослабления валют большинства развивающихся стран. Судя по всему, «деревянный» еще легко отделался. Так, за последний год российский рубль ослаб почти на 20%, бразильский реал потерял около 23%, индийская рупия снизилась на 20%, а турецкая лира обвалилась почти на 30%.

Динамика курса рубля, реала, турецкой лиры и индийской рупии к доллару США

Среди фундаментальных причин ослабления валют стоит отметить замедление темпов роста соответсвующих экономик и традиционно относительно высокий уровень инфляции. Сильное влияние оказывает и замедление роста объема экспорта (в том числе и в развитые страны), что оказывает давление на сальдо торгового и платежного балансов. В этом контексте России еще повезло с ее профицитом внешней торговли в отличие от, например, той же Турции. Тем не менее, одними только фундаментальными факторами объяснить столь значительное ослабление валют нельзя.

Вне всякого сомнения, более значимым фактором в виду бегства «в качество» сейчас является отток капитала с развивающихся рынков, к которым относится и Россия. Этот процесс многократно усилился после начала сокращения объемов покупки ФРС США ипотечных и государственных облигаций в декабре 2013 года. Тогда объем программы был сокращен на $10 млрд, до $75 млрд. Дополнительный удар американским регулятором был нанесен 29 января 2014 года, когда программу опять урезали на очередные $10 млрд.

Центробанки ряда развивающихся стран на фоне обеспокоенности резким ослаблением национальных валют, будучи не в силах сдержать спекулянтов, в последние дни предприняли повышение ключевых процентных ставок. Так, ЦБ Индии повысил ставку с 7,75% до 8%, регулятор ЮАР — на 0,5 п.п., до 5,5%. Жестче всех действовал турецкий регулятор, который повысил ключевую ставку с 4,5% до 10%.

Обычно для соответствующих целей используются валютные интервенции. Поэтому сложно прогнозировать, к чему в средне- и долгосрочной перспективе приведет использование для борьбы со спекулятивным ослаблением валюты такой тяжелой артиллерии как монетарная политика. Потенциально это может сократить деловую активность и ввергнуть соответствующую экономику в стагнацию, а в худшем случае — привести к дефляции. Впрочем, действия регуляторов достигли своей цели и немного охладили пыл спекулянтов. Например, в Турции местная валюта в результате мер Центробанка укрепилась почти на 5%, что хорошо видно на приведенном выше графике.

В связи с этим возникает вопрос, будет ли российский ЦБ использовать опробированные другими развивающимися странами методы в борьбе со спекулятивным ослаблением валют посредством кредитно-денежной политики? На мой взгляд, вряд ли.

Да, ЦБ явно заинтересован в некотором ужесточении монетарной политики. Дело в том, что по итогам 2013 года уровень инфляции значительно превысил таргетируемый диапазон в 5-6% и достиг 6,5%. На 2014 год цель по уровню инфляции находится на уровне 5%, который будет недостижим без дальнейшего сдерживания правительством тарифов естественных монополий либо ужесточения регулятором кредитно-денежной политики. Помимо сокращения инфляции, конечно же, стоит отметить такой приятный бонус от стратегии, как экономию ЗВР. Согласно нормативов МВФ, ЗВР в нормальных условиях должны покрывать 6-месячный импорт. В случае с РФ это немногим менее $190 млрд. Сейчас ЗВР составляют $509 млрд. Если учесть, что в кризис 2008-2009 годов было потрачено примерно $200 млрд, то станет ясно, почему у ЦБ есть повод опасаться за сохранность резервов.

Впрочем, есть и другое мнение. Напомню, что даже с учетом текущей умеренно жесткой монетарной политики с ключевой ставкой в 5,5%, по подсчетам самого же регулятора, российская экономика в 2013 году не досчиталась примерно 0,5 п.п. от темпов роста ВВП, который составил лишь 1,4%. Между тем, на 2014 год в бюджет уже заложены излишне оптимистичные темпы роста ВВП на 3%. Реально же вряд ли можно говорить о росте более чем на 1,9-2%. Учитывая этот факт, я не думаю, что ЦБ, сдерживаемый политическими причинами, решится еще больше затормозить экономику.

Прогнозы на 2014-2016 годы (вариант IIa и IIб ― базовые прогнозы ЦБ и правительства при формировании федерального бюджета соответственно)

Источник: данные Банка России.

В целом, несмотря на все преимущества ужесточения монетарной политики, я оцениваю вероятность такого сценария не более чем в 25%. Скорее всего, ЦБ и дальше продолжит плавно отпускать курс, попутно сокращая интервенции и держа ставки на текущем уровне. Да, это приведет к росту инфляции, но избавит допустившее ошибку при формировании бюджета правительство от необходимости секвестрировать главный финансовый документ страны.

Если же говорить о валютных прогнозах, то с учетом в несколько раз возросшего спекулятивного давления на курс российской валюты я сохраняю свой среднесрочный прогноз по курсу доллара на уровне в 33,9 руб.

Торги пятницы 31 января на отечественных площадках завершились снижением основных индексов. Основными причинами этого стали повышенная волатильность на валютных рынках и продолжающийся отток капитала с развивающихся рынков, в том числе и с российского. Дополнительный негативный эффект оказала подешевевшая на фоне данных из США нефть. В итоге последняя торговая сессия января завершилась снижением индекса ММВБ на 0,59%, до 1454,45 пункта, а РТС потерял 1,51% и закрылся на отметке в 1301,02 пункта.

Предстоящая неделя на мировых рынках будет насыщена важными событиями, которые начнут оказывать влияние на мировые площадки уже с понедельника. В частности, внимание инвесторов будет вновь приковано к Конгрессу США, который должен будет до конца недели решить вопрос поднятия потолка госдолга. Также интерес будут представлять февральские заседания ЕЦБ и Банка Англии и публикация статистики с рынка труда в США во второй половине недели.

Понедельник, 3 февраля, начнется релизов по январскому PMI в промышленном секторе различных регионах мира. В частности, показатель выйдет в Германии, где показатель предположительно окажется на уровне 53,9 пункта, консолидированный показатель по еврозоне ожидается на уровне 53,9 пункта, а в Великобритании прогнозируется снижение до 57 пунктов. В США во второй половине дня выйдет ISM PMI в промышленном секторе (консенсус: снижение до 56 пунктов). Также будет опубликована статистика по динамике затрат на строительство в декабре (консенсус: рост на 0,2%).

Рынки АТР торгуются преимущественно в «красной зоне», отыгрывая негативное закрытие торгов в США в пятницу. Это станет негативным сигналом для отечественного рынка. Японский Nikkei 225 в первой половине торговой сессии теряет 1,25%, несмотря на ослабление иены по отношению к доллару США. Также негативную динамику показывают австралийские и корейские индексы. В Китае и ряде других азиатских стран на этой неделе биржи закрыты в связи с празднованием Нового года по лунному календарю. Негативная динамика на азиатских рынках будет оказывать поддержку отечественным «медведям» в первой половине торговой сессии на Московской бирже.

На сырьевых площадках наблюдается небольшое снижение. Нефть марки Brent дешевеет на 0,07% и торгуется по $105,73 за баррель. Промышленные металлы также продолжают терять в стоимости. Котировки никеля опустились на 0,6%, ниже $14 тыс. за тонну, алюминий торгуется близко к уровням в $1700 за тонну, теряя 0,1%. Небольшой рост демонстрирует золото: оно прибавило 0,36%, однако фундаментальных причин для роста цен на металл нет.

На валютном рынке довольно спокойно. Основная валютная пара растет на 0,05% и находится на отметке в 1,3493, однако в преддверии заседания ЕЦБ волатильность может возрасти. Рубль останется под давлением снижающихся котировок черного золота и продолжающегося оттока капитала с российского фондового рынка.

В целом негатив из США, перешедший на азиатские площадки, окажет давление и на отечественные индексы в первой половине дня. После обеда нисходящее движение на фондовых биржах сохранится: хотя выходящая статистика может поддержать мировые индексы, сохраняющаяся ситуация на валютном рынке и низкий интерес иностранных инвесторов к развивающимся рынкам не даст «быкам» отыграть утраченные позиции в течение сегодняшней торговой сессии. Индикатор настроения рынка Инвесткафе находится на нейтральном уровне 5,7 балла.

Товарные валюты G10 завершают январь на минорной ноте. «Оззи» болтается вблизи двухлетних минимумов, «киви» провалился после действий и заявления Резервного банка, а «луни» и вовсе приобрел статус самого слабого звена месяца. И это на фоне закрывающегося в плюс золота и практически отыгравшей потери первой декады января нефти! То ли еще будет?

Новозеландский доллар в последние дни напоминает ребенка, только-только вставшего на ноги. Одно неверное движение и сразу на пол. Рынок процентных свопов закладывал 50%-ю вероятность повышения процентных ставок центробанком на январском заседании. Последний не стал этого делать, ограничившись громкими заявлениями. Экономика растет уверенно, а инфляция опережает прогнозы, что создает необходимость возвращения ставок к нормальным уровням. Этим Резервный банк и займется в ближайшее время.

Неверный ход Резервного банка положил начало падению «киви». Дальше над ним продолжил издеваться Грэм Уиллер, сначала, казалось бы, поднявший «ребенка» на ноги, но затем уровнивший его своим заявлением, что курс национальной валюты не является устойчивым в долгосрочной перспективе и создает встречный ветер для экономики. «Новозеландца» накрыла вторая волна распродаж, а как иначе, если центробанк периодически любит баловаться с интервенциями? Попадать под каток никто не хочет: там неуютно. В результате пара NZD/USD упала до четырехнедельного дна и вот-вот обновит 20-недельный минимум, позволив реализоваться моему прогнозу от 20 января. Удачный тест поддержки откроет дорогу к 0,79.

Взявшие передышку «быки» по USD/CAD на самом деле останавливаться не собираются. Красная тряпка в виде мягкой позиции Банка Канады, оттока капитала, слабости внешней торговли и рынка труда Страны кленового листа маячит перед глазами. Как тут не броситься в атаку? Тем более что на носу важный драйвер в виде релиза данных по суверенному ВВП. Прогнозы свидетельствуют о некотором замедлении роста базового показателя: 2,6% г/г после +2,7% г/г в октябре. Если станет хуже, нас ждут очередные распродажи «луни», и главное ― успеть вскочить в набирающий ход поезд.

Долгосрочные перспективы «канадца» особой радости у его сторонников не вызывают. Согласно теории паритета покупательной способности валюта переоценена по отношению к гринбеку на 10%. Теория мутная и во многих ситуациях не работает, но Оттава ― особый случай. Три четверти торгового оборота Канады завязано на Штатах, что делает ППС вполне жизнеспособной. До таргета по моему прогнозу от 17 января паре USD/CAD не хватило всего пару пунктов, но сомневаться в его скорой реализации не приходится. Самое время изменить целевые ориентиры в сторону повышения. Полагаю, что «канадец» вполне способен просесть до отметки 1,18 в течение ближайших шести месяцев.

Третий тезка гринбек, родом из Австралии, пока проявляет умеренное спокойствие. В отличие от центробанков Новой Зеландии и Канады, родной RBA на своем февральском заседании вряд ли подложит «оззи» свинью. Падение доходности суверенных облигаций до минимальных отметок с октября 2013 года свидетельствует о высоком спросе и оказывает поддержку национальной валюте. Риск понижения процентной ставки Резервным банком улетучился столь же быстро, как незадачливый кавалер, случайно узнавший о беременности своей подруги. Рынок процентных свопов оценивает вероятность сохранения ставки на уровне 2,5% в 95%. Таргет по AUD/USD на уровне 0,85-0,86 я оставляю без изменения, но не исключаю коррекционного движения, которое создаст благоприятные возможности для формирования шортов.

Аналитик ГК TeleTrade, Михаил Поддубский, заявляет, что во вторник на следующей неделе состоится очередное заседание Резервного Банка Австралии. Прогнозируется, что регулятор оставит базовую процентную ставку без изменения, однако интересно будет послушать мнения официальных представителей ЦБ. Весь прошлый год от РБА исходили заявления о желании видеть курс национальной валюты на гораздо более низком уровне, соответственно, если подобные заявления прозвучат и на следующей неделе, это может послужить дополнительным толчком к снижению австралийца. Ближайшая цель по AUDUSD – отметка 0.86 долл.