Магнит в тестовом режиме запустил интернет-магазин с услугой доставки покупок на дом. Отработкой сервиса в Краснодаре занимается в настоящее время около 100 сотрудников ритейлера, осуществляющих заказы на сайте. Компании необходимо наладить бизнес-процессы и оптимизировать экономику проекта, на что, безусловно, нужно время. Как пояснил финансовый директор сети Хачатур Помбухчан, решение о дальнейшем его развитии стоит ожидать не ранее середины следующего года, но уже сейчас можно оценить значение этого начинания для российских покупателей.

Еще пару лет назад основной владелец Магнита Сергей Галицкий с недоверием относился к онлайн-торговле, отмечая неоправданно высокую себестоимость логистики для разовой покупки. Галицкий считал, что, пока снижение цены банана на 2 руб. увеличивает продажи данного продукта на 100 тонн в день, интернет-торговля будет пользоваться спросом лишь у богатых. Однако уже в 2014 году Магнит стал активно осваивать новые каналы продаж. Так, компанией было выпущено собственное мобильное приложение в магазинах AppStore и Google Play, позволяющее не только искать магазины поблизости и узнавать о различных акциях, но и формировать список покупок без привязки к ассортименту магазина.

Магнит не единственный продовольственный ритейлер в России, заинтересовавшийся возможностями Интернета. Ашан продает в онлайне мебель, электроинструменты, а также товары для детей. О’Кей в начале года открыл онлайн-гипермаркет с пунктом выдачи заказов в Подмосковье и доставкой продуктов.

В отношении интернет-торговли продуктами остается открытым вопрос о ее рентабельности, поскольку реализация товаров с низкой стоимостью требует высоких логистических затрат, и чем дешевле продукт, тем больше эти затраты. В этом отношении онлайн-продажи более дорогих непродовольственных товаров заметно выигрывают.

Первой продуктовую онлайнвый магазин несколько лет назад запустила X5 Retail Group, однако ожидания в его отношении не оправдались, и на фоне кризиса в потребительском секторе в конце прошлого года интернет-магазин был закрыт. Однако компания все же не исключала открытие интернет-торговли в сети Перекресток.

В настоящее время онлайн-торговля активно развивается и набирает популярность, поэтому даже продуктовым ритейлерам игнорировать ее довольно сложно. Несмотря на упомянутые сложности, статистика свидетельствует о перспективности интернет-продаж. Достаточно сравнить объемы традиционной реализации непродовольственных товаров в России за 1-е полугодие 2015 года, снизившиеся на 8,3%, с продажами онлайн, которые выросли на 28%. За конкретными примерами далеко ходить не надо: можно вспомнить результаты интернет-продаж М.Видео, которые показали, насколько важно это направление для современного ритейла.

После интенсивного увеличения рублевой выручки, которое Магнит демонстрировал в начале 2015 года и которое во многом было связано с продолжавшимся эффектом девальвации, текущие темпы роста стали минимальными за последние три года. Отчетность по МСФО за девять месяцев отразила в себе весь этот негатив. Компании становится все труднее обгонять рынок, а главный поддерживающий фактор в виде открытия новых магазинов рано или поздно исчерпает себя. Генеральный директор Магнита уже сейчас начинает морально готовить акционеров компании к этому. Так, он уже поделился планами открыть по итогам 2016 года не менее тысячи продуктовых магазинов, но подчеркнул, что с 2017-го объем запуска новых точек начнет уменьшаться.

В этой связи объективных причин для покупки акций Магнита, имеющего высокий мультипликатор P/E, на фоне замедления темпов роста выручки и усиления конкуренции в секторе нет.

Банк Санкт-Петербург, занимающий 18-е место среди отечественных финансово-кредитных организаций по объему активов, в конце ноября отчитался по МСФО за девять месяцев 2015 года. В целом отчетность вышла в рамках ожиданий. В ней зафиксировано сокращение чистой прибыли примерно на треть по сравнению с результатами прошлого года.

С января по сентябрь процентные доходы банка благодаря выросшим объемам и стоимости выданных кредитов увеличились более чем на треть, до 37,6 млрд руб. В то же время расходы повысились на 72,8%, до 25,3 млрд, из-за опережающего роста банковского фондирования. В результате чистый процентный доход снизился за год на 5%, до 12,3 млрд руб., а чистая процентная маржа упала на 1% г/г, до 3,5%.

Не самые впечатляющие показатели по основной статье доходов банк смог компенсировать за счет увеличения чистых комиссионных доходов почти на 10%, до 2,6 млрд руб., на фоне заметного прироста доходов от расчетно-кассового обслуживания, а также операций с пластиковыми картами и чеками. Свой вклад в этот результат внесли и доходы от операций на финансовых рынках, составившие внушительные 4,3 млрд руб., притом что годом ранее здесь зафиксирован убыток 126 млн руб.

На 1 октября доля проблемной задолженности в БСП составила 11,3%, увеличившись на 1,3 п.п. в сравнении год к году. Из-за этого отчисления в резервы под обесценение кредитов выросли более чем вдвое, достигнув 8,9 млрд руб. Помимо этого из ранее выданных займов было списано еще порядка 5,6 млрд руб.

Правда, приятно удивили операционные расходы, которые повысились лишь на 9,9%, до 7,5 млрд руб. При этом коэффициент отношения затрат к доходам до вычета резервов снизился на 4%, до 37,7%. Это позволило несколько сгладить негативный эффект от падения чистой прибыли, которая в итоге составила 2,69 млрд руб. (-34,5% г/г).

Что касается балансовых показателей, то они продемонстрировали достаточно ровную динамику, не отмечается серьезных изменений в плане объема кредитного портфеля и клиентских средств. При этом прирост капитала был обеспечен прежде всего за счет привлечения средств АСВ в объеме почти 15 млрд руб. Само по себе это позитивно для банка, так как уменьшает риски допэмиссии, способной размыть балансовую стоимость акций ради ускоренного наращивания кредитного портфеля в будущем. Достаточность капитала БСП в соответствии с требованиями Базельского комитета на 1 октября составила 16,3%, в том числе достаточность капитала первого уровня равнялась 10,3% при минимальном значении, установленном ЦБ РФ на уровне 10,0%.

По всей видимости, рынок свел к минимуму ожидания допэмиссии и связанные с ней риски: котировки обыкновенных акций банка Санкт-Петербург на минувшей неделе активно пытались штурмовать сильный уровень сопротивления 42 руб., совсем немного до него недотянув. Учитывая, что бумаги торгуются в настоящий момент всего за 0,33 от балансовой стоимости, фундаментальные причины для их покупки более чем весомые.

Правда, весьма странным в сложившейся ситуации выглядит нежелание руководства банка провести обратный выкуп с последующим погашением по более привлекательным ценам. Этот шаг мог бы стать хорошим доказательством фундаментальной недооценки капитализации компании и послужить мощным драйвером для роста котировок. Но и без этого бумаги БСП достойны попадания в портфели консервативных инвесторов.

Рекомендация по акциям Банка Санкт-Петербург — «покупать».

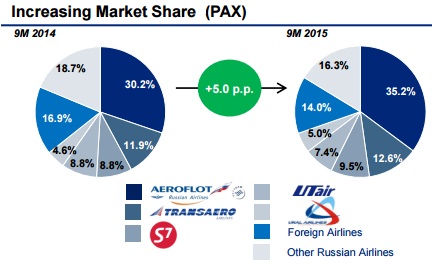

Аэрофлот, который на минувшей неделе был признан самым надежным авиаперевозчиком страны и удостоен национальной премии «Транспортная безопасность России», блестяще отчитался по МСФО за девять месяцев. Вместо ожидаемого убытка авиаперевозчик №1 получил чистую прибыль в размере 1,8 млрд руб. и нарастил совокупную выручку на 30%.

В то время как совокупный пассажирооборот российских авиакомпаний сократился в среднем на 3,4%, до 181,3 млрд пкм, Аэрофлот за счет поглощения трафика других операторов смог увеличить этот показатель на 7,7%, до 74,5 млрд пкм. Доля рынка компании увеличилась на 5 п.п. и на сегодняшний день составляет порядка 35,2%. С финансовой точки зрения очень хорошо показала себя лоукостер Победа, которая, по заверению руководства, уже до конца года вполне может выйти на безубыточность.

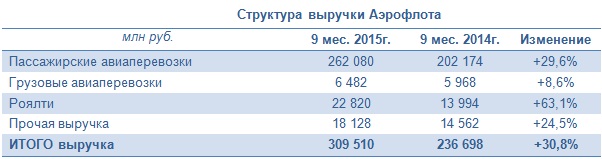

Но вернемся непосредственно к финансовой отчетности Аэрофлота, который за девять месяцев увеличил совокупную выручку почти на треть, более чем до 300 млрд руб. Основной для компании сегмент пассажирских авиаперевозок благодаря росту пассажиропотока принес на 29,6% больше дохода, или 262,1 млрд руб. Регулярные пассажирские рейсы принесли компании на 36,7% больше выручки, во многом благодаря удорожанию пассажирокилометра на 18%. Вместе с тем доходы от чартерных перевозок сократились 71,1%, поскольку Аэрофлот решил сузить свое присутствие в этом сегменте в связи с негативной динамикой на туристическом рынке. Больше чем наполовину выросла выручка от роялти, номинированная в иностранной валюте. В рублевом эквиваленте этот сегмент принес компании на 8,8 млрд руб. больше, чем годом ранее.

Выручка от грузовых перевозок поднялась на 8,6%, даже несмотря на снижение объемов перевозок грузов и почты примерно на 5%. Повышение доходных ставок компенсировало негативный эффект, а прочая выручка, состоящая преимущественно из доходов партнеров по программе Аэрофлот Бонус, увеличилась на четверть.

Слабый рубль негативно сказался на операционных расходах Аэрофлота, которые с января по сентябрь выросли на 22,3%, до 272,7 млрд руб., прежде всего за счет повышение затрат на обслуживание воздушных судов и пассажиров, номинированных преимущественно в иностранной валюте и составивших 56,3 млрд руб. (+24,2%). При этом порадовали самые значимые для компании расходы на топливо, которые увеличились менее чем на 10%, а без учета эффекта валютного курса они и вовсе бы снизились на 20% за счет снижения нефтяных цен и реализации программы Аэрофлота по повышению топливной эффективности. На оплату труда компании пришлось потратить чуть больше 40 млрд руб. (+6,3%), да и то преимущественно за счет пересчета зарплат сотрудников международных представительств Аэрофлота в российскую валюту. Все эти факторы позволили в итоге операционной прибыли вырасти в три раза, до 36,8 млрд руб.

Серьезное влияние на итоговый результат компании традиционно оказывают финансовые статьи отчетности. На сей раз финансовые доходы увеличились более чем в четыре раза, до 8 млрд руб., благодаря положительным курсовым разницам. Впрочем, финансовые расходы прибавили 13,5%, достигнув 21,1 млрд руб. из-за обесценения займа, выданного Трансаэро, а также роста процентных расходов. Еще одним весомым убытком стал негативный результат хеджирования по производным финансовым инструментам, который отразился в отчетности внушительной цифрой в 15,7 млрд руб.

Тем не менее убыток Аэрофлота 3,6 млрд руб., зафиксированный по результатам января-сентября 2014-го сменился чистой прибылью 1,8 млрд руб. в том же периоде уходящего года, что стало приятной неожиданностью для большинства участников рынка.

Подводя итоги анализа отчетности Аэрофлота, отмечу, что она превзошла самые оптимистичные ожидания. Кроме того, как я уже упоминал, компания смогла расширить долю на отечественном рынке авиаперевозок до 35,2%, что в будущем позволит получить соответствующую финансовую отдачу.

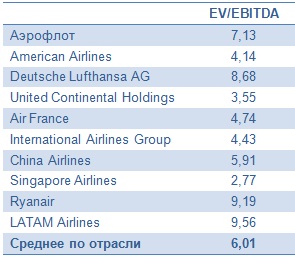

Вместе с тем взлет котировок акций Аэрофлота в течение последних недель в район 60 руб. выглядит серьезным сопротивлением для их дальнейшего роста. К такому выводу подталкивает сравнение компании с мировыми лидерами отрасли. По данным Минтранса, все российские авиаперевозчики по итогам года зафиксируют убытки по МСФО, и Аэрофлот исключением не станет. В его годовой отчетности должны будут отразиться издержки на перевозку пассажиров Трансаэро, которая обошлась компании в круглую сумму. Более того, заместитель генерального директора по финансам Аэрофлота Шамиль Курмашов заявил, что также ожидает отрицательный результат по МСФО за 2015 год, не уточнив прогноз по РСБУ. Что касается вопроса о дивидендах, то на сегодняшний день он остается открытым. По словам Курмашова, решение по выплатам будет принимать Росимущество.

Финансовые результаты МОЭСК за первые шесть месяцев нынешнего года оказались умеренно позитивными: выручка выросла на 2,1% г/г, до 61,53 млрд руб., чистая прибыль поднялась почти на 30% г/г, до 5,58 млрд руб. Эти достижения подтвердили репутацию МОЭСК как одной из лучших сетевых компаний в нашей стране. Однако котировки ее акций пусть не агрессивно, но стабильно продолжают снижаться. На минувшей неделе они обновили многолетние минимумы. Оправданна ли текущая стоимость бумаг, или низкие котировки дают шанс приобрести акции по привлекательной цене и поучаствовать в грядущем ралли? Попробуем разобраться.

МОЭСК на протяжении своей истории ограничивается полугодовыми отчетами по МСФО, поэтому в качестве ориентира я выбрал показатели РСБУ за девять месяцев текущего года и операционные результаты за этот же период. Эти данные позволят с высокой вероятностью предсказать, какие достижения компания продемонстрирует по итогам года.

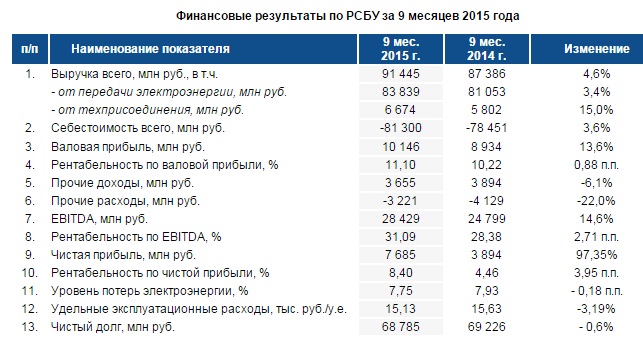

С января по сентябрь текущего года количество подключенных МОЭСК объектов упало на 14% г/г, до 42,9 тыс., а их общая мощность оказалась несколько выше 1,37 ГВт. Однако, несмотря на снижение операционных показателей и ограничение темпов роста тарифов, за этот период компании удалось увеличить выручку на 4,6%, до 91,45 млрд руб. Основная статья доходов МОЭСК —передача электроэнергии принесла на 3,4% больше дохода, чем годом ранее, или 83,84 млрд руб. Выручка от техприсоединения выросла на 15% г/г, до 6,67 млрд.

Важным достижением компании я считаю то, что ей удалось сдержать инфляционное давление на себестоимость, которая выросла всего на 3,6%, до 81,30 млрд руб. Это удалось во многом благодаря успешной реализации программы по снижению издержек и потерь электроэнергии. По итогам трех кварталов потери в сетях МОЭСК составили 7,75% от отпуска в сеть, что на 0,18 п.п. ниже, чем за аналогичный отрезок прошлого года.

Все это поспособствовало росту валовой прибыли и EBITDA на 13,6% и 14,6% соответственно. Чистая прибыль практически удвоилась благодаря «прочим доходам», превысившим 2,5 млрд руб., и составила 7,69 млрд руб. По итогам года компания ожидает прибыль не менее 9,2 млрд руб., что будет весьма позитивным результатом в текущих сложных условиях. А это значит, что по опыту прошлых лет акционеры будут вправе рассчитывать на дивиденды в размере 25% от этой суммы, или примерно 0,047 руб. на обыкновенную акцию. В текущих котировках это обеспечивает неплохую дивидендную доходность — порядка 6%.

Что касается чистого долга МОЭСК, то на 30 сентября он составил 68,8 млрд руб., что на 0,4 млрд меньше, чем в начале 2015 года. Усредненное за последние 12 месяцев соотношение NetDebt/EBITDA оценивается на уровне 2,0х и не угрожает кредитоспособности компании в обозримой перспективе.

На сегодняшний момент считанное количество компаний в секторе электроэнергетики может похвастаться стабильно генерируемой чистой прибылью. МОЭСК из их числа. Это означает не только стабильные дивидендные выплаты, но и устойчивое финансовое положение на рынке Москвы и Московской области, где доля компании составляет 96% и 95% соответственно. На этом основании я считаю, что текущее падение котировок МОЭСК неоправданно, а уровни 0,7-0,8 руб. за бумагу дают отличную возможность для вхождения в данные акции.

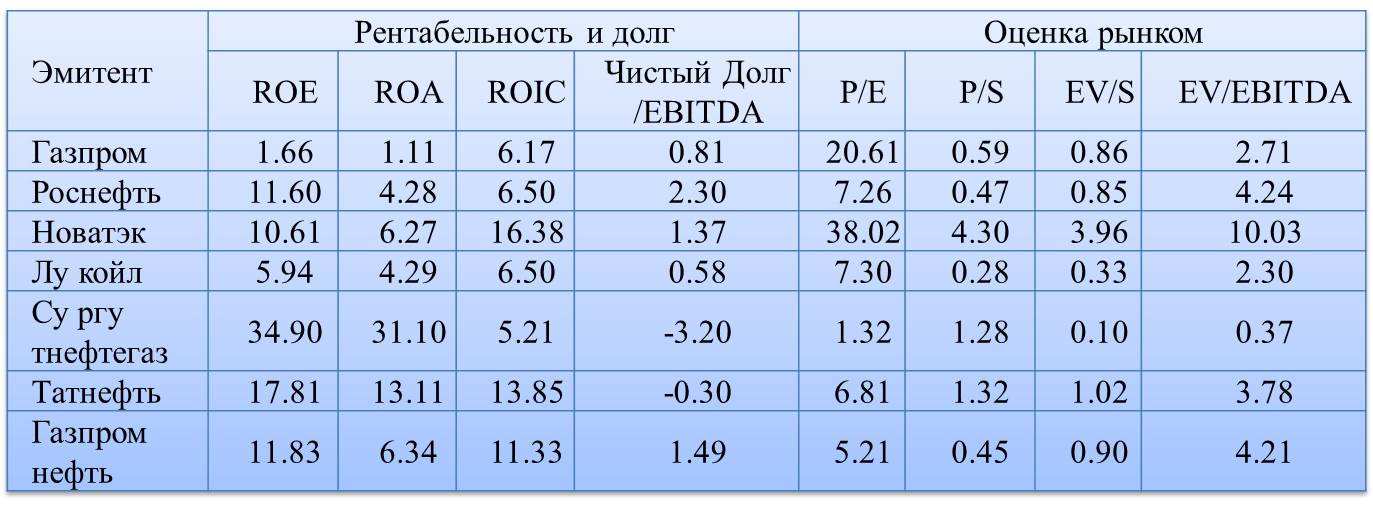

ЛУКОЙЛ опубликовал консолидированную отчетность по US GAAP за январь-сентябрь текущего года. Несмотря на шокирующие заголовки в СМИ, свидетельствующие о том, что прибыль компании с января по сентябрь упала более чем на 50%, а в 3-м квартале и вовсе рухнула в 2,6 раза, акции ЛУКОЙЛа остаются одной из самых интересных идей в российском нефтегазовом секторе.

По итогам девяти месяцев выручка ЛУКОЙЛ от реализации сократилась более чем на треть по сравнению с результатами прошлого года и составила $74,7 млрд. Главным негативным фактором стало резкое снижение мировых цен на нефть: с января по сентябрь котировки Brent опустились почти в два раза и вошли в диапазон $42-66 за баррель.

Стратегия компании, направленная на наращивание добычи, начала приносить свои плоды. Главным достижением операционной деятельности ЛУКОЙЛ в отчетном периоде стало увеличение добычи нефти на 4,6%, до 75,2 млн тонн. Главный вклад в общий результат внесло иракское месторождение Западная Курна-2, в то время как в России добыча снизилась на 0,5%, до 63,8 млн тонн, причем в Сибири и ее падение составило почти 5%.

Операционные расходы ЛУКОЙЛа в отчетном периоде уменьшились на 24,2%, до $5,76 млрд. Во многом это объясняется номинальным обесцениванием рубля примерно на 40%. Стоимость приобретенных нефти, газа и продуктов их переработки за этот период опустилась примерно до $17,23 млрд, просев на 31,5%, прежде всего по причине снижения мировых цен на углеводороды. В свою очередь, рост объемов закупок нефти и нефтепродуктов для торговых операций лишь частично смог нивелировать этот негативный эффект. В результате операционная прибыль компании по итогам трех кварталов 2015 года в долларовом выражении снизилась более чем наполовину, до $3,89 млрд.

Чистая прибыль ЛУКОЙЛа показала еще более активное снижение – на 59,6%, до $2,33 млрд, причем по итогам 3-го квартала она сократилась в 2,6 раза, до $623 млн. Финансовый результат компании оказался заметно хуже ожиданий, ведь рынок закладывал в свой сценарий прогноз по 3-му кварталу в районе $795 млн. Справедливости ради стоит отметить, что на итоговом показателе негативно сказалось списание в размере $127 млн по сухим скважинам на шельфе в Румынии, без учета которого (а также выбытия активов) скорректированная чистая прибыль оказалась всего на 5% ниже прогнозных значений. В то же время девальвация российской валюты вместе с качественным контролем над затратами позволил ЛУКОЙЛу увеличить маржинальность по EBITDA до 13,4%, поскольку EBITDA c января по сентябрь падала медленнее, чем выручка.

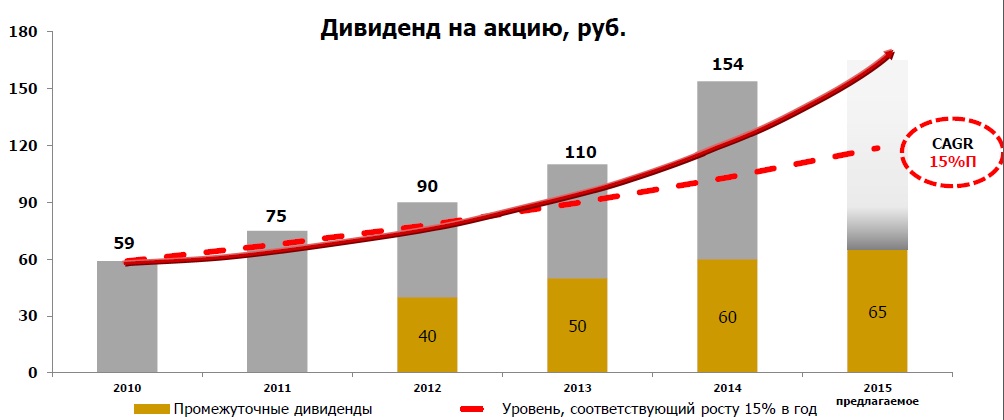

При этом следует выделить два позитивных момента, которые могут стать хорошими среднесрочными драйверами для роста котировок акций компании. Во-первых, по итогам 2015 года ожидается повышение дивидендов ЛУКОЙЛа в рублях, на что уже сейчас закладывается рынок. Совет директоров рекомендовал общему собранию акционеров утвердить выплату промежуточных дивидендов за январь-сентябрь из расчета 65 руб. на акцию, что является рекордным значением для этого периода. В будущем компания намеревается только увеличивать объем этих выплат.

Во-вторых, ЛУКОЙЛ сейчас активно прорабатывает идею погашения части казначейских акций, около 16% которых находится на балансе. Если это погашение действительно состоится, потенциал роста котировок, только исходя из чисто технических соображений, составит почти 20%, не говоря уже о дополнительном ажиотажном спросе со стороны участников рынка на этой новости. Правда, на сегодняшний день остается нерешенной юридическая сторона вопроса, о которой говорило руководство ЛУКОЙЛа. Будем надеяться, что эта проблема будет как-нибудь улажена.

В любом случае ЛУКОЙЛ остается одной из наиболее эффективных российских нефтегазовых компаний, причем заметно недооценной по сравнению с другими представителями этой отрасли по мультипликатору EV/EBITDA. В этой связи я сохраняю позитивный взгляд на компанию с и рекомендую покупать ее акции.

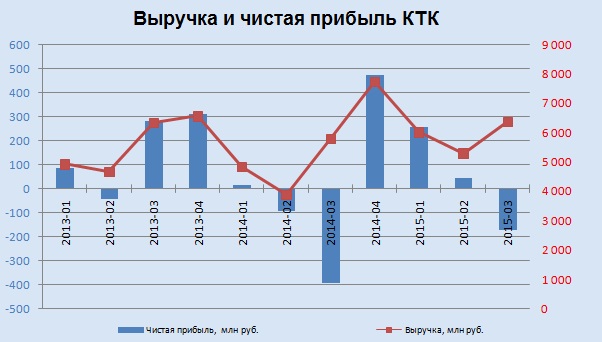

Кузбасская топливная компания (КТК) более чем успешно отчиталась по МСФО за девять месяцев 2015 года, показав рост выручки чуть больше чем на 20% и сменив убыток, сгенерированный в 2014 году, чистой прибылью.

Добыча угля у компании в отчетном периоде поднялась на 5%, достигнув 8 млн тонн. Вместе с тем переработка сократилась на 2%, до 6,16 млн тонн, а доля переработанного угля в составе товарной продукции оказалась равна 89%.

Однако объем продаж вырос на 9% г/г и составил 7,54 млн тонн. Учитывая, что около 95,5% доходов КТК поступает от реализации угля, нетрудно догадаться, что динамика выручки также была позитивной, если точнее, она увеличилась на 22%, до 17,68 млрд руб. Хорошие результаты показали как продажи собственного угля на внутреннем рынке, так и экспортные поставки. Продажи за рубеж получили существенную поддержку за счет ослабления рубля к доллару. Благодаря девальвации доходы в рублях повысились, а почти ¾ всей выручки компании номинировано в иностранной валюте.

Себестоимость в отчетном периоде подросла менее активно — всего на 14%, до 14,74 млрд руб., позволив валовой прибыли увеличиться почти вдвое — с 1,62 млрд до 2,94 млрд руб. Коммерческие, административные и прочие расходы повысились на 41%, до 1,83 млрд руб. Это во многом объясняется увеличением объема продаж в Польше и сопутствующим ростом объема потребляемых услуг на фоне укрепления польского злотого. Однако данный фактор не помешал операционной прибыли подняться в 3,5 раза, превысив 1 млрд руб.

Финансовые статьи отчетности особых корректив в итоговый результат деятельности компании не внесли, отразив примерно одинаковое отрицательное сальдо. В результате убыток за девять месяцев 2014 года в размере 469 млн руб. сменился чистой прибылью в 134 млн. EBITDA отметилась уверенным ростом на 71%, до 2 млрд руб., рентабельность по ней поднялась до 11,3% с 8,0% годом ранее. Особенно радует улучшение ситуации с долгом КТК. За последние 12 месяцев компания смогла сократить чистый долг на 6%, до 5,69 млрд руб., и благодаря хорошим темпам роста EBITDA снизить тем самым соотношение NetDebt/EBITDA c 3,29x до 1,70х.

В планах компании на 4-й квартал добыть почти 3 млн тонн угля, улучшив результат прошлого года на 11%. В эксплуатацию будет введен разрез Брянский. Финансовые итоги года также на фоне девальвации рубля должны оказаться достаточно сильными, а значит у акционеров появятся шансы на получение дивидендов, которым руководство компании в последнее время старается уделять все большее внимание.

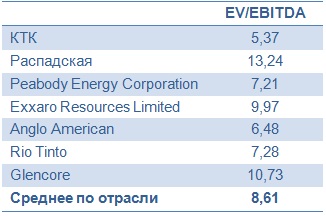

Мультипликатор EV/EBITDA на сегодня подтверждает оправданность покупок акций КТК. У частного инвестора есть хорошая возможность воспользоваться тем, что котировки этих бумаг довольно давно находятся в диапазоне 55-60 руб., чтобы приумножить свой капитал в будущем.

Интер РАО отчиталось по МСФО за девять месяцев, продолжив практику представления ежеквартальных отчетов, которая была введена в прошлом году. Результаты компании приятно удивили двузначным ростом выручки и чистой прибыли.

Производственные показатели Интер РАО вышли неоднозначными. С одной стороны, благодаря вводу в эксплуатацию в рамках ДПМ второго энергоблока Южноуральской ГРЭС-2 и двух энергоблоков Черепетской ГРЭС, а также увеличению мощностей на уже действующих электростанциях, установленная электрическая мощность увеличилась на 1,7%. С другой — установленная тепловая мощность упала на 3% в связи с реализацией программы вывода из эксплуатации устаревшего оборудования.

Выработка электроэнергии сократилась примерно на 1% из-за затянувшегося ремонта оборудования минувшим летом и уменьшения рабочего времени на неэффективных энергоблоках Каширской, Черепетской и Верхнетагильской ГРЭС. Отпуск тепловой энергии сократился более чем на 5% г/г в связи с тем, что погода была теплее обычного.

Тем не менее выручка Интер РАО с января по сентябрь прибавила более 10% г/г, достигнув 580 млрд руб. При этом ключевой сбытовой сегмент компании, на который приходится более половины всех доходов, нарастил их 4,3%, сгенерировав 14 млрд руб. за счет расширения клиентской базы на фоне индексации тарифов для населения. В сегменте электрогенерации выручка поднялась чисто символически — всего на 0,2%, до 88,4 млрд руб. А от трейдинговых операций доход, который год за годом показывает впечатляющую динамику, доход достиг 60 млрд руб. (+71,1%). Этим достижением компания обязана увеличению объема торговых операций на российском рынке, а также эффекту сильного доллара, что позволило нарастить объем поставок за рубеж, получая за это неплохую рублевую выручку.

Правда, увеличение поставок в рамках трейдинговой деятельности как за внешнем, так и на внутреннем рынке, привело в итоге к росту расходов на покупную электроэнергию и мощность, а также затрат на передачу электроэнергии. В результате общие операционные расходы компании поднялись на 45 млрд руб., до 558 млрд. Но эта игра стоила свеч, и ярким доказательством этого является рост операционной прибыли на 60% — с 18,1 млрд годом ранее до 29,0 млрд руб. на 30 сентября 2015-го.

Чистая прибыль превзошла прошлогодний результат вдвое и достигла 23,3 млрд руб., EBITDA поднялась примерно на 25%, немного недотянув до 50 млрд. Этот блестящий результат был получен не только за счет успешного развития в сегменте трейдинга, но и благодаря генерации, поработавший с повышенной эффективностью, а также вводу новых мощностей в рамках ДПМ, о которых уже шла речь выше.

Чистый долг Интер РАО с начала года сократился на 16,9%, ниже 30 млрд руб. NetDebt/EBITDA опустилось существенно ниже 1х, что означает на текущий момент минимальные риски перед кредиторами.

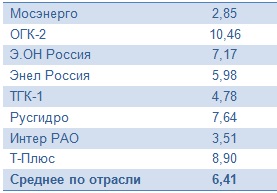

Таким образом, результаты Интер РАО за три квартала текущего года мне представляются безусловно сильными. Большие надежды возлагаются и на итоговую отчетность за 2015-й. Но уже сейчас, учитывая недооценку компании по мультипликатору EV/EBITDA, ее акции представляются одной из самых интересных идей в российской электроэнергетике наравне с Мосэнерго.

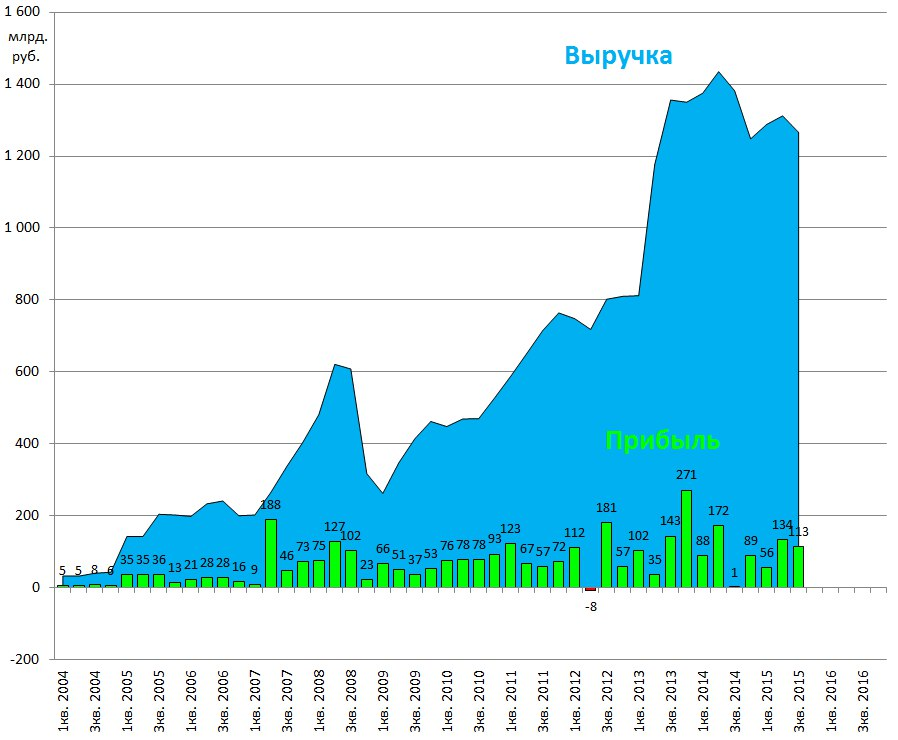

Российская экономика находится далеко не в лучшей форме: ВВП в этом году снизится не менее чем на 3,5%, инфляция вырастет минимум на 12,5%, а падение реальных доходов населения может достичь 9%, показав сильнейший спад со времен дефолта 1998 года. В результате долларовый индекс РТС вот уже почти год остается ниже психологически важной отметки 1000 пунктов. И все же некоторые из российских компаний показывают весьма неплохую динамику финансовых показателей и рыночной капитализации. В число таких компаний, безусловно, входи Сургутнефтегаз.

Несмотря на то, что Сургут представляет нефтянку, которая, как известно, переживает острейший кризис из-за обвала мировых цен на сырье, эффективный менеджмент и специфика финансовой политики по сохранению денежных резервов позволили компании адаптироваться к новым реалиям, сохранить высокие показатели рентабельности, а также сполна использовать появившиеся выгоды. В частности, Сургутнефтегаз заставил работать на себя девальвацию рубля. Так, уже в 2014 году в графе «прочие доходы», в которую, как правило, и вносятся курсовые разницы, показатель увеличился почти вдвое и превысили 1,6 трлн руб., в результате чего чистая прибыль составила почти 900 млрд руб. — больше, чем у Газпрома. Впервые за всю постсоветскую историю российский газовый монополист потерял статус самой прибыльной компании страны.

По данным отчетности по РСБУ, за три квартала текущего года ее общая выручка Сургутнефтегаза достигла 754,2 млрд руб., что на 11,2% больше, чем за аналогичный период 2014 года. При этом себестоимость деятельности подросла лишь на 7,25%, до 508,7 млрд руб., в результате чего валовую прибыль удалось увеличить на 20%, до 245,5 млрд. Кроме того, балансовые показатели эмитента кажутся практически неуязвимыми: активы превышают обязательства на 2,86 трлн руб., общий их размер — почти 3,25 трлн. В то же время совокупный размер обязательств эмитента составляет менее 157,4 млрд руб., из которых на краткосрочные обязательства приходится 90,3 млрд.

Стоит отдельно проанализировать и динамику чистой прибыли. Как уже упоминалось, за счет резкого роста прочих доходов (по моим расчетам, в основном благодаря выигрышу от курсовых разниц) чистый финансовый результат оказался рекордным за всю историю компании, превысив 890 млрд руб., из которых прямой доход инвесторов в виде дивидендных выплат оказался примерно равен 56,5 млрд руб., или около 6,35%. При этом дивиденд равнялся 0,65 руб. на обыкновенную, и 8,21 руб. на привилегированную акцию. Таким образом дивидендная доходность акций оказывается выше 20%, а ведь с середины июля котировки прибавили более 35%. Судя по текущей конъюнктуре, в этом году прибыль компании может оказаться больше 650 млрд руб. Если менеджмент решит сохранить дивидендные выплаты относительно чистой прибыли хотя бы на уровне прошлого года, то дивидендная доходность привилегированных бумаг составит порядка 16,25% при сохранении нынешних цен.

Среди примечательных моментов стоит отметить два. Во-первых, компания активно вкладывает временно свободные средства в финансовые активы. Поэтому кроме операционной выручки доходы компании также приносят процентные выплаты от размещения капитала. На них приходится порядка 72,9 млрд руб., и это, кстати, на 60% выше аналогичного показателя за 2014 год. Во-вторых, львиная доля накопленных активов (в первую очередь ликвидных) номинированы в иностранной валюте, поэтому колебания валютных курсов сильно сказываются на финансовых результатах деятельности. В силу практически двукратной девальвации рубля в прошлом году прочие доходы Сургутнефтегаза подскочили на 63,7%, до 1,845 трлн руб. Благодаря этому чистая прибыль компании достигла в отчетном периоде почти 0,5 трлн руб., оказавшись на 40% выше, чем в 2014 году.

Что касается мультипликаторов, то по ним можно четко проследить крайнюю недооцененность данного эмитента. Так, коэффициент P/E у Сургутнефтегаза равен всего 1,8. Это означает, что если выкупить компанию, то при сохранении нынешнего объема чистой прибыли она полностью окупится менее чем через два года. По сравнению с другими представителями российского нефтегазового сектора этот мультипликатор у Сургута в несколько раз ниже. Например, P/E ЛУКОЙЛа приближается к 13, у Башнефти он составляет около 6,4. Аналогичная ситуация с мультипликатором, отражающим отношение балансовой стоимости к рыночной капитализации. У Сургута он составляет всего 1,5, а соотношение цена/выручка и вовсе не превышает 0,65. Таким образом, исходя из проведенного анализа, потенциал роста в ближайшие год-полтора превышает 100%, таргет по обычке на перспективу до пяти лет — 70 руб. В более краткосрочном горизонте (до конца текущего года) вероятно достижение отметки 40 руб.

Крупнейшая в России территориальная генерирующая компания Мосэнерго представила финансовую отчетность за девять месяцев 2015 года, в которой отразилось уверенное улучшение основных показателей.

Начнем, пожалуй, с операционных показателей Мосэнерго, которые в самом доходном сегменте компании отметились как падением выработки электроэнергии на 2,9%, до 38,6 млн кВт/ч, так и снижением ее реализации почти на 4%, примерно до 40 млн кВт/ч. На этом фоне неудивительно, что выручка от продаж электроэнергии с января по сентябрь сократилась на 6,2%, до 44,3 млрд руб., причем обусловлено это не только уменьшением объема продаж электроэнергии, но и снижением тарифов.

Вместе с тем выручка от продаж мощности после ввода нового энергоблока на ТЭЦ-16 в конце прошлого года (в рамках ДПМ) по сравнению с прошлогодним результатом поднялась на 16,6%, до 21,9 млрд руб. Отпуск тепловой энергии, на которую приходится более трети всех доходов компании, отметился ростом на 6,1%, до 45,1 млн Гкал, что вкупе с повышением тарифов привело позволило выручке в этом сегменте увеличиться на 8,9%, до 42,9 млрд руб.

Прочая выручка активно росла, главным образом благодаря поступлениям денежных средств от ОГК-Инвестпроект за аренду энергоблока на Череповецкой ГРЭС. Данная статья принесла компании свыше 5 млрд руб. дохода. Таким образом, совокупная выручка Мосэнерго за девять месяцев 2015-го оказалась равна 114,3 млрд руб., что на 6,3% больше сопоставимого результата 2014-го.

Операционные расходы увеличились лишь примерно на 2,4%, до 111,25 млрд руб. Их рост связан исключительно с повышением на треть амортизационных отчислений. На фоне куда более впечатляющей динамики выручки операционная прибыль продемонстрировала почти двукратный рост, достигнув 3,8 млрд руб.

Финансовые доходы и расходы сопоставимо выросли за год, благодаря грамотному балансированию валютных рисков, оставив отрицательное сальдо по этим статьям на прошлогоднем уровне в районе 1 млрд руб. Благодаря этому чистая прибыль Мосэнерго за январь-сентябрь выросла более чем в три раза, достигнув 2,3 млрд руб., а EBITDA увеличилась на 42,3%, до 19,0 млрд.

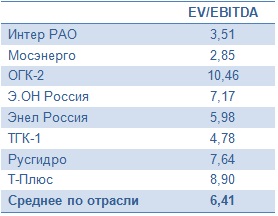

Даже несмотря на неоднозначные результаты 3-го квартала, отчетность Мосэнерго носит в целом позитивный характер. Сами по себе результаты вряд ли станут катализатором для серьезных движений котировок акций компании. Однако, учитывая их недооценку по мультипликатору EV/EBITDA и близящуюся к завершению инвестиционную программу, я считаю данные бумаги одной из самых интересных идей в российской электроэнергетике наравне с Интер РАО.

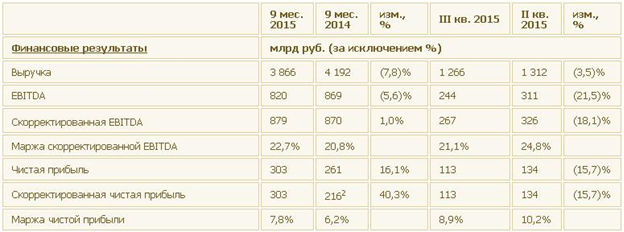

На минувшей неделе Роснефть отчиталась по МСФО за девять месяцев 2015 года. Результаты отчетности в целом совпали со среднерыночными прогнозами, а потому не привели к сильному движению котировок акций компании.

Прежде всего, хочется отметить рекордное для компании количество новых скважин. За девять месяцев удалось ввести в эксплуатацию более 1300, что на 16% опережает темпы прошлого года. На этом фоне добыча углеводородов повысилась на 1,4%, до 5,14 млн баррелей в сутки. Особенно прорывными оказались данные по добыче газа, которые на 12,3% превысили прошлогодний показатель с результатом 45,92 млрд куб. м, что объясняется вводом газовых скважин на Тарасовском месторождении и увеличением объемов добычи на Ванкорском месторождении после окончания строительства магистрального газопровода.

Переработка нефти сильными результатами похвастаться не смогла: с января по сентябрь она сократилась примерно на 0,5%, до 73,31 млн тонн. Приостановка эксплуатации Мозырского НПЗ с последующим перераспределением нефти в более рентабельные каналы реализации повлияла на общие производственные результаты в этом сегменте. Зато объем реализации нефти и нефтепродуктов, благодаря увеличению на 15% поставок в восточном направлении, вырос на 2,0% и достиг 160 млн тонн, что очень неплохо.

Тем не менее выручка Роснефти по итогам трех кварталов сократилась на 7,8% г/г, до 3,87 трлн, в силу снижения рублевых цен на нефть. Напомню, что более двух третей объема, реализуемых компанией нефти и нефтепродуктов, идут на экспорт в дальнее зарубежье, и лишь около 20% приходится на внутренний рынок. В этой связи нефтяные цены в пересчете в национальную валюту — один из главных показателей для доходов Роснефти.

Очень важно, что компании в столь сложных экономических условиях удается повышать эффективность, прежде всего за счет удержания на стабильном уровне эксплуатационных издержек. Правда, происходит это не без помощи слабого рубля. На расходы Роснефть в отчетном периоде направила около 3,41 трлн руб., в то время как годом ранее затраты были равны 3,65 трлн. Именно благодаря этому фактору операционной прибыли удалось ограничиться падением чуть более чем на 15%, до 455 млрд руб.

Чистая прибыль Роснефти выросла на 16,1%, до 303 млрд руб., а скорректированная EBITDA поднялась на 1%, до 879 млрд. Я расцениваю это как достижение компании, тем более если учесть повышение рентабельности бизнеса по чистой прибыли (+1,6 п.п) и по скорректированной EBITDA (+1,9 п.п).

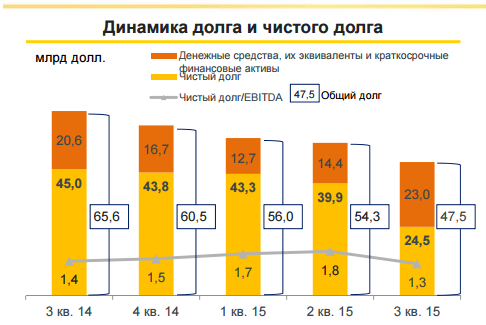

В презентации к отчетности Роснефть сообщила о поступлении предоплаты по долгосрочным контрактам на поставку нефти на суммы выше 1 трлн руб. ($16,3 млрд). Судя по всему, речь идет о деньгах из Китая, ведь пару недель назад появилась информация о поступлении предоплаты из этой страны, что теперь подтверждается официально. Такая внушительная сумма позволила денежной позиции Роснефти вырасти более чем в два раза — с 600 млрд до 1,3 трлн руб. В свою очередь, ее чистый долг сократился на 45,6%, что свидетельствует о значительном улучшении кредитного портфеля компании, хотя еще год назад в такую возможность верилось с трудом.

Соотношение NetDebt/EBITDA опустилось ниже 2х и по состоянию на 30 сентября оценивается на вполне комфортном для компании уровне 1,8х и целевом показателе 1,3х-1,4х.

Акции Роснефти стоит включить в инвестиционный портфель, не только исходя из недооцененности компании по мультипликатору EV/EBITDA, но и в связи с постепенным разрешением долговых проблем. Тех, кого волнуют риски, связанные с Турцией, спешу успокоить: нефтепродукты в эту страну Роснефть не поставляет.