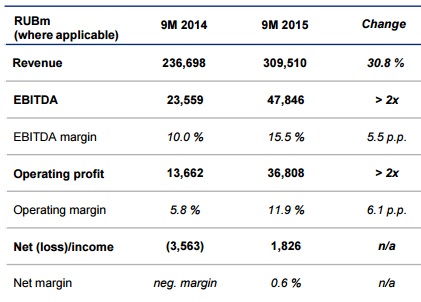

Аэрофлот, который на минувшей неделе был признан самым надежным авиаперевозчиком страны и удостоен национальной премии «Транспортная безопасность России», блестяще отчитался по МСФО за девять месяцев. Вместо ожидаемого убытка авиаперевозчик №1 получил чистую прибыль в размере 1,8 млрд руб. и нарастил совокупную выручку на 30%.

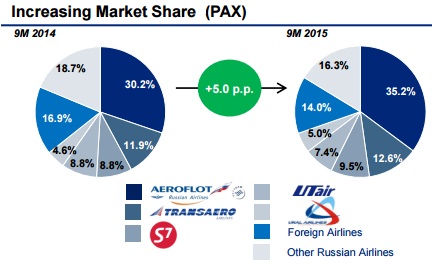

В то время как совокупный пассажирооборот российских авиакомпаний сократился в среднем на 3,4%, до 181,3 млрд пкм, Аэрофлот за счет поглощения трафика других операторов смог увеличить этот показатель на 7,7%, до 74,5 млрд пкм. Доля рынка компании увеличилась на 5 п.п. и на сегодняшний день составляет порядка 35,2%. С финансовой точки зрения очень хорошо показала себя лоукостер Победа, которая, по заверению руководства, уже до конца года вполне может выйти на безубыточность.

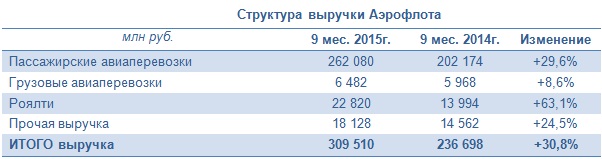

Но вернемся непосредственно к финансовой отчетности Аэрофлота, который за девять месяцев увеличил совокупную выручку почти на треть, более чем до 300 млрд руб. Основной для компании сегмент пассажирских авиаперевозок благодаря росту пассажиропотока принес на 29,6% больше дохода, или 262,1 млрд руб. Регулярные пассажирские рейсы принесли компании на 36,7% больше выручки, во многом благодаря удорожанию пассажирокилометра на 18%. Вместе с тем доходы от чартерных перевозок сократились 71,1%, поскольку Аэрофлот решил сузить свое присутствие в этом сегменте в связи с негативной динамикой на туристическом рынке. Больше чем наполовину выросла выручка от роялти, номинированная в иностранной валюте. В рублевом эквиваленте этот сегмент принес компании на 8,8 млрд руб. больше, чем годом ранее.

Выручка от грузовых перевозок поднялась на 8,6%, даже несмотря на снижение объемов перевозок грузов и почты примерно на 5%. Повышение доходных ставок компенсировало негативный эффект, а прочая выручка, состоящая преимущественно из доходов партнеров по программе Аэрофлот Бонус, увеличилась на четверть.

Слабый рубль негативно сказался на операционных расходах Аэрофлота, которые с января по сентябрь выросли на 22,3%, до 272,7 млрд руб., прежде всего за счет повышение затрат на обслуживание воздушных судов и пассажиров, номинированных преимущественно в иностранной валюте и составивших 56,3 млрд руб. (+24,2%). При этом порадовали самые значимые для компании расходы на топливо, которые увеличились менее чем на 10%, а без учета эффекта валютного курса они и вовсе бы снизились на 20% за счет снижения нефтяных цен и реализации программы Аэрофлота по повышению топливной эффективности. На оплату труда компании пришлось потратить чуть больше 40 млрд руб. (+6,3%), да и то преимущественно за счет пересчета зарплат сотрудников международных представительств Аэрофлота в российскую валюту. Все эти факторы позволили в итоге операционной прибыли вырасти в три раза, до 36,8 млрд руб.

Серьезное влияние на итоговый результат компании традиционно оказывают финансовые статьи отчетности. На сей раз финансовые доходы увеличились более чем в четыре раза, до 8 млрд руб., благодаря положительным курсовым разницам. Впрочем, финансовые расходы прибавили 13,5%, достигнув 21,1 млрд руб. из-за обесценения займа, выданного Трансаэро, а также роста процентных расходов. Еще одним весомым убытком стал негативный результат хеджирования по производным финансовым инструментам, который отразился в отчетности внушительной цифрой в 15,7 млрд руб.

Тем не менее убыток Аэрофлота 3,6 млрд руб., зафиксированный по результатам января-сентября 2014-го сменился чистой прибылью 1,8 млрд руб. в том же периоде уходящего года, что стало приятной неожиданностью для большинства участников рынка.

Подводя итоги анализа отчетности Аэрофлота, отмечу, что она превзошла самые оптимистичные ожидания. Кроме того, как я уже упоминал, компания смогла расширить долю на отечественном рынке авиаперевозок до 35,2%, что в будущем позволит получить соответствующую финансовую отдачу.

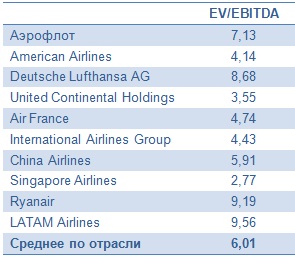

Вместе с тем взлет котировок акций Аэрофлота в течение последних недель в район 60 руб. выглядит серьезным сопротивлением для их дальнейшего роста. К такому выводу подталкивает сравнение компании с мировыми лидерами отрасли. По данным Минтранса, все российские авиаперевозчики по итогам года зафиксируют убытки по МСФО, и Аэрофлот исключением не станет. В его годовой отчетности должны будут отразиться издержки на перевозку пассажиров Трансаэро, которая обошлась компании в круглую сумму. Более того, заместитель генерального директора по финансам Аэрофлота Шамиль Курмашов заявил, что также ожидает отрицательный результат по МСФО за 2015 год, не уточнив прогноз по РСБУ. Что касается вопроса о дивидендах, то на сегодняшний день он остается открытым. По словам Курмашова, решение по выплатам будет принимать Росимущество.

Рекомендация по акциям Аэрофлота — «держать».

Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны.