Платежный провайдер QIWI планирует в среду, 21 мая, отчитаться за 1-й квартал 2014 года в соответствии с МСФО. Стоит отметить, что на финансовых результатах компании за указанный период не должен негативно сказаться принятый недавно Госдумой в 3-м чтении закон об ограничении анонимных платежей (без открытия счета). Данный закон вступил в силу 16 мая и, несомненно, повлияет на результаты компании, но лишь во 2-м и последующих кварталах.

Прогнозы динамики ключевых финансовых показателей QIWI в млрд руб., если не указано иное

Источник: прогнозы и инфографика Инвесткафе.

Если более подробно говорить о прогнозах финансовых показателей QIWI за 1-й квартал 2014 года, то я ожидаю сохранения достаточно высоких темпов роста чистой скорректированной (на выплаты партнерам и прочие расходы) выручки — примерно на 28% г/г, до 1,64 млрд руб. Основной «точкой роста» показателя по-прежнему останется сегмент VISA QIWI Wallet, который в 2013 году сгенерировал почти 47% совокупной скорректированной выручки компании. Напомню, что по итогам 2013 года чистая скорректированная выручка сегмента Visa QIWI Wallet выросла на 132% г/г, до 2,9 млрд руб. Для сравнения: выручка сегмента QIWI Distribution по итогам 2013 года выросла на 12% г/г, до 3,2 млрд руб., а вся чистая скорректированная выручка компании увеличилась на 47,9% г/г, до 6,17 млрд руб.

За счет увеличения количества активных аккаунтов QIWI Wallet при одновременном росте объема платежей через данный сервис я ожидаю, что показатели OIBDA и чистой прибыли QIWI в очередной раз покажут динамику, опережающую выручку, прибавив по итогам 1-го квартала 50% г/г и 90% г/г (0,77 млрд руб. и 0,67 млрд руб. соответственно). В целом я ожидаю достаточно сильной отчетности компании по итогам квартала, хотя финансовые показатели и немного замедлят свой рост по сравнению с 2013 годом, однако это произойдет по большей части за счет эффекта высокой базы.

Впрочем, несмотря на позитивные прогнозы по ключевым финансовым показателям, непосредственно на котировки QIWI в ближайшее время все-таки окажет давление вступление в силу упомянутых поправок. Напомню, что теперь максимально возможный объем анонимных платежей не должен превышать 15 тыс. руб. за раз и не более 40 тыс. руб. в месяц, а при идентификации пользователя эти ограничения составляют 60 тыс. руб. и 200 тыс. руб. Несмотря на то, что средняя сумма анонимного платежа/перевода меньше и составляет порядка 3-5 тыс. руб., запрет анонимных платежей в пользу физических лиц и дополнительные сложности с достаточно популярной у пользователей оплатой дорогостоящих покупок через интернет потенциально способны сократить прирост количества активных аккаунтов QIWI Wallet, объема платежей и даже спровоцировать усиление оттока пользователей электронных кошельков.

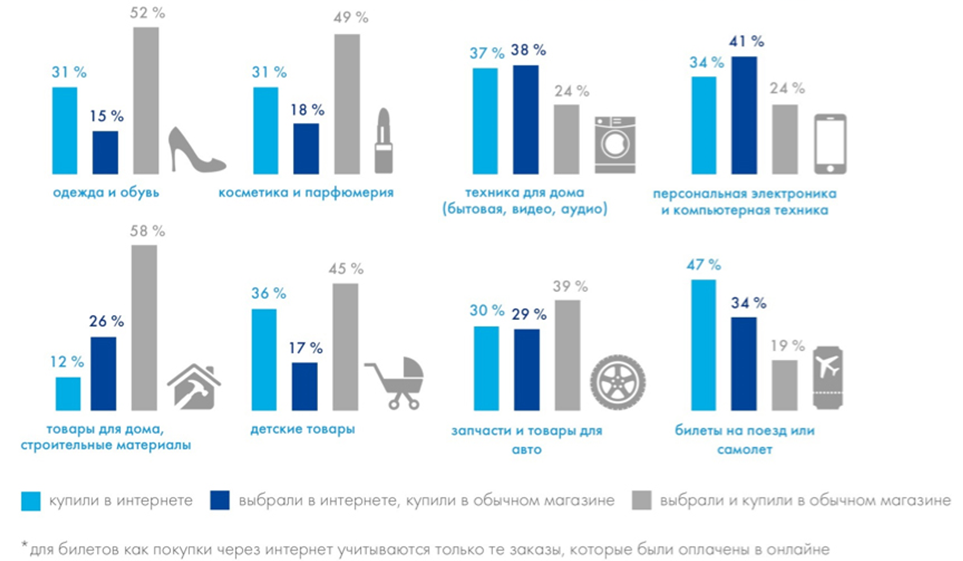

Доля покупок в интернете и оффлайне по различным сегментам рынка в 1-м квартале 2014 года по данным опроса российских интернет пользователей

Источник: исследование PayPal и Data Insight.

По данным СМИ, механизм упрощенной идентификации пока по ряду причин не работает. Из-за угрозы замедления темпов роста выручки компании в среднесрочной перспективе акций QIWI могут находится под давлением. На текущий момент ADS QIWI торгуются, исходя из коэффициента P/E на уровне в 29, что более чем в 5 раз выше среднего значения по российскому рынку. Вряд ли акционеры компании будут готовы и дальше так высоко ее оценивать, если QIWI не удастся преодолеть негативные последствия от принятия новых законов, способных привести к замедлению темпов роста финансовых показателей. Возможно, в ходе общения с инвесторами после раскрытия отчетности менеджмент компании раскроет свой план действий в контексте данной ситуации. Поэтому таргет по думагам QIWI пока остается прежним и составляет $41,8 за ADS.

Если бы меня попросили указать главные причины укрепления австралийского доллара, происходящего вопреки замедлению роста китайского ВВП и слабости товарного рынка, я бы обратил внимание на грамотно проведенную во второй половине 2013 года девальвацию национальной валюты и активизацию деятельности сторонников carry trade.

Канберра в настоящее время пожинает плоды ослабления «оззи», руку к которому при помощи вербальных интервенций приложил Резервный банк. Возможно, кого-то удивила смена его риторики относительно собственной денежной единицы (сейчас AUD/USD находится вблизи 94-й фигуры, а RBA не особенно беспокоится по этому поводу, в то время как блуждания вблизи 89-й вызывали у центробанка приступы гнева), но только не меня. Ситуация во внешней торговле Австралии стремительно улучшается, и это обстоятельство склоняет регулятора к тому, чтобы сохранять нейтральную позицию.

Источник: Trading Economics.

Результаты девальвации сказываются с временным лагом, и на сегодняшний день эффект от ее проведения очевиден. Резервный банк всегда руководствовался таким показателем, как условия торговли, представляющие собой соотношение экспортных и импортных цен.

Источник: Trading Economics, Reuters.

Ухудшение условий торговли в 2011-2012 годах стало главным основанием для ослабления австралийского доллара, так как RBA нужна была четкая тенденция, перед тем как он решил приступить к серьезным действиям. На мой взгляд, если экспортные цены будут расти быстрее импортных в 1-2-м кварталах текущего года, то центробанк сохранит молчание, что позитивно скажется на курсе «оззи». В этом смысле показателен пример 2009-2010 годов, когда укрепление национальной валюты нисколько не волновало регулятора.

Австралия не Япония, зависящая от импортного сырья. Именно поэтому девальвация дает нужный эффект для экономики. Именно поэтому «австралиец» не особенно остро реагирует на проблемы Поднебесной. Слабая валюта позволяет экспортерам компенсировать падение цен на товарном рынке, а расхождение путей AUD/USD и USD/CNY во второй половине 2013 года только увеличивает конкурентоспособность австралийских товаров и услуг.

Источник: Reuters.

Еще одним важным фактором, оказывающим поддержку «оззи», стала активизация деятельности сторонников carry trade. Банк международных расчетов выделяет четыре драйвера роста объема операций на Forex: интерес к иностранным активам, денежно-кредитная политика Банка Японии, высокочастотная торговля и увеличение количества хедж-фондов, оперирующих на рынке. Первые два фактора напрямую связаны с игрой на разнице. Дешевая ликвидность от BoJ поступает на валютный рынок и в условиях глобального роста мировой экономики усиливает интерес к рискованным активам. В этом отношении австралийский и новозеландский доллары, являющиеся лакомым кусочком из-за привлекательной доходности местных бондов, не зря получили статус лучших валют из G10.

С точки зрения дифференциала доходности двухлетних долговых обязательств Зеленого континента и США, пара AUD/USD остается недооцененной.

Источник: Bloomberg.

В настоящее время в центре внимания инвесторов находится релиз данных по австралийскому CPI за 1-й квартал, намеченный на 23 апреля. На мой взгляд, эффект от динамики потребительских цен будет иметь краткосрочное влияние на рынок, а для прогнозирования среднесрочных тенденций «оззи» следует большее внимание уделять состоянию внешней торговли и конъюнктуре долгового рынка Австралии и США.

По моему мнению, в ближайшие месяц-два диапазон колебаний пары AUD/USD составит 0,9-0,96. Эффект от девальвации постепенно будет сходить на нет, что вернет агрессивную риторику Резервного банка в отношении собственной денежной единицы. В связи с этим актуальны продажи на росте к области 0,95-0,96.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, высока вероятность того, что фактор риска азиастко-тихоокеанского региона не исчерпал себя. Общий фон от макроэкономической статистике из Китая остается негативным. По всей видимости, макроэкономические показатели Японии во втором квартале будут разочаровывающими (в связи с повышением налога с продаж). Многое для австралийца будет зависеть от данных по инфляции на этой неделе. При нейтральном новостном фоне среднесрочным трейдерам более рационально работать преимущественно от продаж.

Пока ведущие центробанки мира играют в кошки-мышки, стремясь при помощи «голубиной» риторики, где-то граничащей с вербальными интервенциями, а где-то переходящей в них, увести собственные валюты как можно глубже, инвесторы отдают предпочтение евро. Однако в скором времени ситуация способна перемениться.

Приток капитала на долговой рынок еврозоны — настоящая головная боль для ЕЦБ. Процесс ведет к росту спроса на региональную валюту, укрепление которой сыграло ведущую роль в скатывании сообщества в рецессию. Евростат подтвердил предварительную оценку мартовского CPI в размере 0,5% м/м, при этом цифры по инфляции без учета цен на энергоносители и продукты питания были изменены в сторону понижения — с 0,8% до 0,7% м/м. Продолжение нисходящей динамики заставит центробанк действовать. Надежда на запуск стимулирующей программы и геополитический фактор способствуют падению доходности периферийных стран еврозоны ниже 10-летних минимумов.

Источник: Bloomberg.

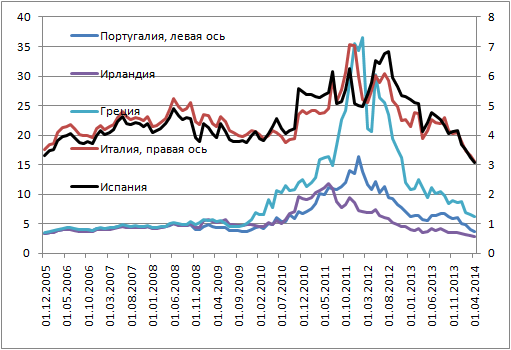

Усугубляет ситуацию приток капитала с развивающихся рынков, обеспокоенных ростом геополитической напряженности на Украине и процессом дальнейшего сворачивания QE. Кроме того, рейтинговое агентство Standard & Poor's в очередной раз подчеркнуло, что данный процесс вызовет снижение объемов потребления, замедление темпов роста ВВП и периодическую дестабилизацию национальных валют. Таким образом, угроза гражданской войны в одной из европейских стран — лишь повод, причины лежат глубже.

Спрос на итальянские, испанские, греческие, ирландские и португальские долговые обязательства настолько велик, что их дифференциалы доходности с немецкими бондами достигают пятилетнего дна.

Источник: Bloomberg.

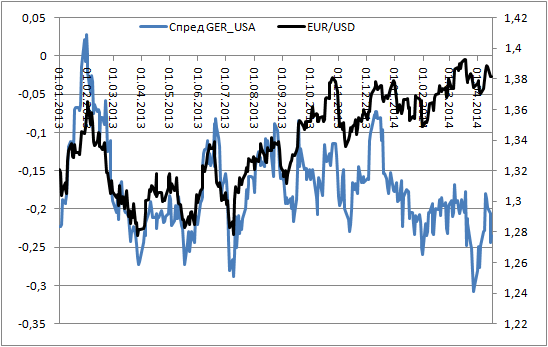

Этот процесс снижает эффективность игры на разнице и заставляет инвесторов все чаще посматривать на более доходные облигации, например на казначейские обязательства США. Если отбросить фактор инфляции, то с точки зрения дифференциала ставок между двухлетними немецкими и американскими бондами пара EUR/USD давно выглядит переоцененной.

Источник: Bloomberg.

До сих пор сторонников carry trade сдерживали высокие спреды между бондами Германии и периферии еврозоны, однако их снижение до минимумов будет способствовать переливу капитала в Штаты. Отправной точкой этого процесса способна стать стабилизация ситуации на Украине, а активизировать его поможет запуск одной из программ монетарной экспансии ЕЦБ.

Пока же рынок продает гринбек после выступления Джанет Йеллен. Глава ФРС подчеркнула преобладание рисков снижения инфляции над ее ростом, а также обратила внимание на внутреннюю слабость рынка труда. В таких условиях мягкая денежно-кредитная политика способна продлиться годами, а доллар периодически будет ощущать приступы слабости. Рынки в большинстве своем поверили Йеллен, однако то же Standard & Poor's считает, что оптимальным периодом для повышения ставки по федеральным фондам станет 2-й квартал 2015 года. Многое будет зависеть от статистики, которая в последнее время радует. Промышленное производство в США в марте выросло на 0,7% при прогнозах в 0,5%, а «бежевая книга» показала, что в большинстве регионов страны наблюдается рост экономической активности, что во многом связано с улучшением погодных условий.

На мой взгляд, фактор притока капитала, длительное время позволявший удерживаться евро на плаву, уходит в прошлое. В среднесрочной перспективе расстановка сил изменится в пользу доллара, пока же пара EUR/USD продолжит торговаться в диапазоне 1,365-1,395, поэтому наиболее рациональными выглядят стратегии продаж от верхней границы и покупок от нижней вышеуказанного торгового диапазона.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, об интересе евро со стороны иностранных инвесторов свидетельствуют последние сверхуспешные аукционы по размещению гособлигаций периферийных стран еврозоны. Доходность по греческим пятилеткам на последнем аукционе составила 4.95% (для сравнения всего два года назад в разгар долгового кризиса доходность по греческим бумагам доходила до 35%). Инвесторы на данном этапе стараются получить наибольшую доходность, что создает спрос на бумаги периферии еврозоны, и, как следствие, поддерживает евро. Однако в среднесрочной перспективе доллар имеет большие шансы укрепиться против подавляющего большинства конкурентов, и евро здесь не исключение. Для среднесрочных трейдеров по-прежнему наиболее разумно работать от продаж.

На прошлой неделе ВТБ опубликовал отчетность по итогам 2013 года. Изменение экономической конъюнктуры и динамика финансовых показателей требуют корректировки целевой цены по акциям этого эмитента.

В прошлом году банку удалось увеличить чистый процентный доход на 31,3%, до 323 млрд руб., что внесло весомый вклад в формирование общего результата по прибыли. Рост чистого комиссионного дохода на 14,7%, до 55 млрд руб., также способствовал повышению прибыли.

В итоге результаты 2013 года оказались несколько лучше моих прогнозов. Причиной этого стал активный рост непроцентных доходов, в том числе комиссионного, в 4-м квартале. Чистая прибыль составила 100,5 млрд руб. против 90,6 млрд руб. годом ранее. Из негативных моментов стоит отметить увеличение объема создаваемых резервов на 63,1% г/г до 96,9 млрд руб. Между тем рост резервов был характерен практически для всех банков: Сбербанк увеличил данный показатель впятеро, Банк Возрождение — на 41%.

Если говорить о дивидендах, то, по словам Андрея Костина, они существенно не изменятся по сравнению с уровнями 2012 года. Напомню, что тогда выплаты составили 16,5% от чистой прибыли от МСФО.

Источник: отчетность банка, расчеты Инвесткафе.

При этом активы банка увеличились на 18,24%. Это выше, чем общий рост в секторе, равный 16%. Отдельно стоит отметить повышение объема розничного кредитного портфеля на 35,76% г/г при среднем по сектору росте 28,7%. Розничный портфель банка увеличился главным образом благодаря ипотеке, объем которой стал больше на 38,19%. Расширение ипотечного портфеля я рассматриваю как позитивную тенденцию в свете увеличивающейся доли просроченной задолженности в необеспеченном кредитовании. Именно ипотечные ссуды остаются наименее рискованными. Корпоративный кредитный портфель вырос в отчетном периоде на 21%.

Банк в прошлом году не испытывал проблем с фондированием: объем средств физических лиц увеличился на 25% при среднем росте по сектору в 19%. Во многом столь сильный результат обусловлен паникой клиентов многих региональных банков в конце прошлого года. Тогда вкладчики активно изымали свои сбережения и переносили их в крупнейшие банки. Так, в декабре прирост составил 2,64%, или 34 млрд руб. Такая динамика снижает издержки банка по привлечению пассивных средств и позволяет снижать ставки по депозитным операциям, что в итоге влияет на рост чистого процентного дохода. Вторым фактором повышения объема пассивной базы стало участие розничной «дочки» группы — ВТБ24 в выплатах страхового возмещения клиентам банков с отозванными лицензиями. Многие предпочитали оставлять полученные средства в банке-агенте. В пресс-релизе ВТБ отмечается, что доля таких вкладов в новом привлечении клиентов составила 5%. Причем в текущем году этот канал продолжает исправно работать: уже с начала года ВТБ24 неоднократно становился банком-агентом по выплатам страхового возмещения.

Вместе с тем, несмотря на неплохие результаты отчетности, необходимо отметить и возрастающие риски Группы ВТБ. Прежде всего, в целом по рынку активно увеличивается объем просроченной задолженности, особенно в необеспеченном кредитовании. Причем замедление темпов роста экономики способно еще сильнее обострить эту проблему. В феврале 2014 года, по данным РСБУ, ВТБ 24 увеличил портфель розничных кредитов на 2,17%, тогда как объем просроченной задолженности вырос на 5,95%. Кроме того, давление на весь банковский сектор по-прежнему оказывает украинский кризис. Несмотря на то, что бизнес Группы ВТБ на Украине занимает немногим более 1% от активов, ухудшение ситуации и введение тех или иных санкций может негативно отразиться деятельности финансовой организации. В частности, проблемы могут возникнуть с привлечением международного фондирования. Эти риски нельзя не учитывать при анализе текущей ситуации для банка.

Именно эти причины диктуют необходимость корректировки цели по бумагам эмитента. Для сравнения выбраны мультипликаторы сопоставимых иностранных банков и российских публичных кредитных организаций. В сравнении и с иностранной, и с отечественной группой банков ВТБ выглядит явно недооцененным. При этом необходимо учитывать, что российские мультипликаторы серьезно просели после мартовских распродаж на фондовом рынке. Вместе с тем невозможно оценивать банк ВТБ, акцентируя внимание только на крупных мировых банках. Нашей стране присущи свои риски, особенно в последнее время, поэтому значимость российских мультипликаторов несколько выше.

На основании учета мультипликаторов российских банков и иностранных компаний-аналогов мною была рассчитана справедливая стоимость бумаг группы. Старая цель по акции ВТБ — 0,07326 руб. Новый таргет — 0,05766 руб. Рекомендация прежняя — «покупать». Потенциал роста — 50,1%.

Стоимость бумаг Группы ВТБ закономерно понизилась, однако в них остается довольно серьезный потенциал для роста. Если напряженность геополитической ситуации постепенно будет спадать, появятся основания рассчитывать на восстановление котировок.

Банк Возрождение 26 марта объявил о своих результатах по итогам 2013 года, а уже через несколько дней собрал для обсуждения отчетности аналитиков банковского сектора. Менеджмент финансовой организации подробно остаовился на итогах основных направлений работы банка.

Во-первых, в Банке Возрождение активно работают над централизацией управления процессами и функционала: часть бэк-офисных задач и операций переводится из офисов в единый центр, тем самым улучшается эффективность работы отделений. Во-вторых, банк занимается обновлением внешнего и внутреннего вида отделений, что позволит им соответствовать современным условиям и стать более клиентоориентируемыми. Как известно, посетители становятся все более требовательными не только к продуктам, но и к сервису обслуживания.

Ситуация в отрасли такова, что у некоторых банков продолжается отток клиентов. В этой связи не теряет актуальности вопрос, как удержать клиента. Действительно, в ноябре в Банке Возрождение наблюдался некоторый отток средств населения, объем которого составил 0,5 млрд руб. Менеджмент банка проанализировал причины такого положения дел и проработал методы по сохранению и увеличению клиентской базы. Так, например, было выявлено, что большая часть вкладов снималась целиком. Это еще раз подтверждает тот факт, что не все вкладчики знают о системе страхования вкладов, либо не все доверяют ей. Вполне логично, что менеджмент решил обратить дополнительное внимание на этот аспект. Также планируется введение смс-информирования вкладчиков о начисленных процентах на ежемесячной основе. Все эти действия необходимы, чтобы оставаться на связи с клиентом, поскольку тот, не чувствуя взаимодействия с банком, легче идет на разрыв отношений.

Меня на встрече с менеджментом Банка Возрождение интересовала не столько динамика оттока клиентов-физических лиц, сколько динамика объема средств корпоративных клиентов. Так, в феврале текущего года в банке был отмечен приток вкладов физических лиц, составивший 0,93% или 104,9 млрд руб., а объем средств юридических лиц с начала года продолжил сокращение. Притом что в целом в банковской системе за первые два месяца 2014 года средства корпоративных клиентов увеличились на 8,8%. А долгосрочное снижение пассивной базы ухудшает показатели ликвидности банка и снижает темпы его роста. За прошлый год рентабельность активов снизилась с 1,2% до 0,7%. Менеджмент Банка Возрождение на вопрос о том, что будет дальше с работой в этом сегменте, дал подробный ответ. Во-первых, ранее у банка не было акцента на привлечение средств корпоративных клиентов, и процентные ставки были несколько ниже рынка. Именно поэтому в банке оседали преимущественно средства лояльных клиентов, которые долгое время сотрудничают с банком. Теперь же, исходя из смены экономической ситуации, банку придется увеличивать ставки, чтобы привлечь средства корпоративных клиентов. В свою очередь повышение стоимости фондирования приведет к необходимости повышения и ставок по кредитным операциям. В целом я полагаю, что данная мера логична. С учетом того, что большую часть кредитного портфеля занимают корпоративные кредиты, очевидно, что банк постарается теперь предпринять меры для удержания средств корпоративных клиентов. Это снизит его маржу, которая составляет 4,95%.

Банк Возрождение планирует, что в 2014 году рост кредитного портфеля может составить 5-8%, а рост вкладов — 10%. Представители банка подчеркнули, что достижение показателей будет зависеть от ситуации на рынке.

Я полагаю, что этот год для Банка Возрождение будет во многом переходным. Мы видим, что банк проводит существенную работу по оптимизации внутренних процессов, по запуску интернет-банка, по централизации процедур, по ребрендингу отделений. Однако активы банка в прошлом году увеличились лишь на 1%, притом что активы банковской системы за тот же период выросли на 15%. В текущей сложной экономической ситуации медленные темпы роста могут быть оправданы. Однако после улучшения ситуации на рынке большинство крупных банков начнет активный рост. Соответственно, либо Банк Возрождение постепенно будет терять позиции в ряде сегментов на рынке, либо ему необходимо будет серьезно ускорить рост своего бизнеса. К слову, представители банка также отметили, что они рассчитывают на долгосрочный положительный эффект с учетом того, что основную долю кредитного портфеля занимают кредиты малому и среднему бизнесу. Если экономическая ситуация наладится, то этот сегмент действительно может выстрелить. Однако пока предстоит пережить текущую сложную ситуацию в банковской системе.

Из той информации, которую предоставил менеджмент Банка Возрождение, я сделал вывод, что не стоит ожидать серьезного роста кредитного портфеля в текущем году — банк сохранит консервативную стратегию развития. Вероятно, в 2014 году только в портфеле ипотечного кредитования мы сможем увидеть рост на уровне рынка, то есть выше 20%. На прошлой неделе мы несколько скорректировали цель по бумагам Банка Возрождение. Новая цена — 465,77 руб. Рекомендация — «покупать».

В последнее время мы стали свидетелями резкого ослабления валют большинства развивающихся стран. Судя по всему, «деревянный» еще легко отделался. Так, за последний год российский рубль ослаб почти на 20%, бразильский реал потерял около 23%, индийская рупия снизилась на 20%, а турецкая лира обвалилась почти на 30%.

Динамика курса рубля, реала, турецкой лиры и индийской рупии к доллару США

Среди фундаментальных причин ослабления валют стоит отметить замедление темпов роста соответсвующих экономик и традиционно относительно высокий уровень инфляции. Сильное влияние оказывает и замедление роста объема экспорта (в том числе и в развитые страны), что оказывает давление на сальдо торгового и платежного балансов. В этом контексте России еще повезло с ее профицитом внешней торговли в отличие от, например, той же Турции. Тем не менее, одними только фундаментальными факторами объяснить столь значительное ослабление валют нельзя.

Вне всякого сомнения, более значимым фактором в виду бегства «в качество» сейчас является отток капитала с развивающихся рынков, к которым относится и Россия. Этот процесс многократно усилился после начала сокращения объемов покупки ФРС США ипотечных и государственных облигаций в декабре 2013 года. Тогда объем программы был сокращен на $10 млрд, до $75 млрд. Дополнительный удар американским регулятором был нанесен 29 января 2014 года, когда программу опять урезали на очередные $10 млрд.

Центробанки ряда развивающихся стран на фоне обеспокоенности резким ослаблением национальных валют, будучи не в силах сдержать спекулянтов, в последние дни предприняли повышение ключевых процентных ставок. Так, ЦБ Индии повысил ставку с 7,75% до 8%, регулятор ЮАР — на 0,5 п.п., до 5,5%. Жестче всех действовал турецкий регулятор, который повысил ключевую ставку с 4,5% до 10%.

Обычно для соответствующих целей используются валютные интервенции. Поэтому сложно прогнозировать, к чему в средне- и долгосрочной перспективе приведет использование для борьбы со спекулятивным ослаблением валюты такой тяжелой артиллерии как монетарная политика. Потенциально это может сократить деловую активность и ввергнуть соответствующую экономику в стагнацию, а в худшем случае — привести к дефляции. Впрочем, действия регуляторов достигли своей цели и немного охладили пыл спекулянтов. Например, в Турции местная валюта в результате мер Центробанка укрепилась почти на 5%, что хорошо видно на приведенном выше графике.

В связи с этим возникает вопрос, будет ли российский ЦБ использовать опробированные другими развивающимися странами методы в борьбе со спекулятивным ослаблением валют посредством кредитно-денежной политики? На мой взгляд, вряд ли.

Да, ЦБ явно заинтересован в некотором ужесточении монетарной политики. Дело в том, что по итогам 2013 года уровень инфляции значительно превысил таргетируемый диапазон в 5-6% и достиг 6,5%. На 2014 год цель по уровню инфляции находится на уровне 5%, который будет недостижим без дальнейшего сдерживания правительством тарифов естественных монополий либо ужесточения регулятором кредитно-денежной политики. Помимо сокращения инфляции, конечно же, стоит отметить такой приятный бонус от стратегии, как экономию ЗВР. Согласно нормативов МВФ, ЗВР в нормальных условиях должны покрывать 6-месячный импорт. В случае с РФ это немногим менее $190 млрд. Сейчас ЗВР составляют $509 млрд. Если учесть, что в кризис 2008-2009 годов было потрачено примерно $200 млрд, то станет ясно, почему у ЦБ есть повод опасаться за сохранность резервов.

Впрочем, есть и другое мнение. Напомню, что даже с учетом текущей умеренно жесткой монетарной политики с ключевой ставкой в 5,5%, по подсчетам самого же регулятора, российская экономика в 2013 году не досчиталась примерно 0,5 п.п. от темпов роста ВВП, который составил лишь 1,4%. Между тем, на 2014 год в бюджет уже заложены излишне оптимистичные темпы роста ВВП на 3%. Реально же вряд ли можно говорить о росте более чем на 1,9-2%. Учитывая этот факт, я не думаю, что ЦБ, сдерживаемый политическими причинами, решится еще больше затормозить экономику.

Прогнозы на 2014-2016 годы (вариант IIa и IIб ― базовые прогнозы ЦБ и правительства при формировании федерального бюджета соответственно)

Источник: данные Банка России.

В целом, несмотря на все преимущества ужесточения монетарной политики, я оцениваю вероятность такого сценария не более чем в 25%. Скорее всего, ЦБ и дальше продолжит плавно отпускать курс, попутно сокращая интервенции и держа ставки на текущем уровне. Да, это приведет к росту инфляции, но избавит допустившее ошибку при формировании бюджета правительство от необходимости секвестрировать главный финансовый документ страны.

Если же говорить о валютных прогнозах, то с учетом в несколько раз возросшего спекулятивного давления на курс российской валюты я сохраняю свой среднесрочный прогноз по курсу доллара на уровне в 33,9 руб.

Единая европейская валюта по-прежнему выглядит неважно, ожидая подвоха со стороны индексов деловой активности и от агентства Moody’s, вполне способного снизить кредитный рейтинг Франции. Не так далеко и до заседания ФРС, на котором, вероятнее всего, будет принято решение о продолжении сворачивания QE. Не оставили без внимания инвесторы и заявление Марио Драги, который предостерег от чрезмерной эйфории по поводу состояния экономики еврозоны и подчеркнул, что ситуация может измениться в любой момент.

В интервью швейцарской газете Neue Züricher Zeitung глава ЕЦБ сообщил немало интересного. Если заявления о том, что центробанк нынче не особенно беспокоят ни дефляция, ни инфляция, а в его арсенале имеется предостаточно инструментов, призванных обеспечить ценовую стабильность, уже порядком всем надоели, то ссылка на японский опыт 1990-х годов стала своеобразной изюминкой. На вопрос корреспондента о том, почему ЕЦБ до сих пор не использует одну из программ количественного смягчения, притом что инфляция далека от таргета, Марио Драги ответил, что опыт Страны восходящего солнца показывает: гораздо сложнее бороться с низкой инфляцией, чем с дефляцией. По моему мнению, это означает, что регулятор предпочтет воздержаться от ослабления монетарной политики.

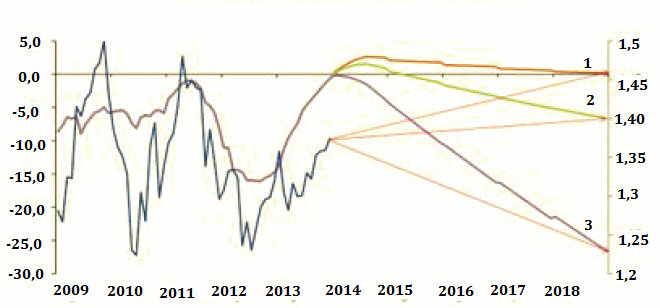

В результате его баланс останется прежним, что на фоне продолжающего увеличиваться баланса ФРС создает предпосылки для повышения котировок EUR/USD. BoA Merrill Lynch опубликовал исследование, в котором оценил влияние изменения балансов ведущих центробанков мира на динамику основной валютной пары. Были предложены три сценария. В соответствии с первым баланс ЕЦБ сокращается до уровня 2007 года, второй предполагает его сохранение на текущих отметках, а третий — рост в два раза. При этом ФРС к 2018 году избавляется от половины своих активов.

Источник: BoA Merrill Lynch.

Если ЕЦБ будет проводить агрессивную смягчающую денежно-кредитную политику, то EUR/USD упадет к отметке 1,23 (сценарий 3), если воздержится от нее — пара рискует вырасти к 1,4 (сценарий 2), и, наконец, если продолжит сокращать свой баланс, вернув деньги от предыдущих LTRO, то евро к 2018 году будет стоить 1 доллар и 46 центов (сценарий 1). Все это при условии, что ФРС избавляется от активов ускоренными темпами, а в текущих условиях это представляется делом непростым.

Таким образом, именно денежно-кредитная политика является ключевым драйвером изменения котировок EUR/USD, остальные факторы следует рассматривать в качестве вспомогательных. Я сомневаюсь, что снижение норматива достаточности капитала заставит банки выводить его за пределы еврозоны. Банковские институты ориентируются на слова Марио Драги о том, что текущий уровень инфляции будет сохраняться еще некоторое время, а затем индикатор начнет расти. Им нужно создать определенную «подушку безопасности» от роста CPI в будущем, и предпочтение будет отдано сохранению капитала внутри региона.

Притоку капитала будет также способствовать рост профицита платежного баланса, обеспеченный повышением реальной доходности сбережений и увеличением аппетита к риску со стороны инвесторов, предпочитающих капиталовложения. Отток капитала с долгового рынка в связи с сужением спредов по облигациям будет нивелировать эти процессы. Нейтральная динамика заставит обращать повышенное внимание на денежно-кредитную политику ЕЦБ.

На мой взгляд, если PMI не разочаруют так же, как совсем недавно это сделал ZEW, а Франция сохранит свой кредитный рейтинг, то евро может начать восстанавливаться уже в ближайшее время, поэтому рекомендую инвесторам покупать EUR/USD либо от текущих уровней, либо на падении в случае негатива с таргетом 1,36-1,37.

По мнению аналитика ГК TeleTrade, Михаила Поддубского, рассматривать длинные позиции по паре евро\доллар имеет смысл лишь на локальных таймфреймах. В среднесрочной перспективе для евро существует ряд рисков, которые могут спровоцировать снижение валютной пары. Существует вероятность увидеть в ближайшее время внедрение европейским регулятором различного рода мер, направленных на смягчение (переведение на отрицательную территорию ставки по депозитам, запуск очередного раунда LTRO). Перспективы роста евро скорее всего ограничены районом отметки 1.38 долл., в то время как перспективы снижения выглядят куда более внушительными.

Торги 23 декабря на отечественных фондовых рынках прошли в приподнятом настроении на общем позитивном внешнем фоне. По итогам сессии индекс ММВБ достиг 1507,49 пункта, прибавив 0,69%, а индекс РТС поднялся на 0,29%, до 1457,33 пункта. Напомню, что поводом для подъема на мировых и российских площадках стали сильные прогнозы по росту ВВП США и оптимистичный взгляд Международного валютного фонда на крупнейшую экономику мира.

Вторник, 24 декабря, — предпраздничный день для западных игроков. Он будет небогат макростатистическими релизами. Стоит обратить внимание лишь на данные по заказам на товары длительного пользования и продажам вновь построенного жилья в США за ноябрь. Однако на то, что статистика сможет серьезно повлиять на ход торгов, надежды мало. Скорее всего, активность инвесторов будет сдерживаться предпраздничным фактором.

Рынки АТР утром 24 декабря в «зеленой зоне». Японский Nikkei 225 растет на 0,79%, обновляя шестилетние максимумы, Hang Seng поднимается на 0,95%, китайский Shanghai Composite прибавляет 0,73%.

Нефть сорта Brent теряет 0,08%, торгуясь на уровне $111,68 за баррель. В целом цена остается достаточно высокой, и это может стать подспорьем для российских рынков, особенно в условиях отсутствия важных новостей. Золото падает на 0,31%, до $1199,57 за тройскую унцию, обновляя исторические минимумы. Валютная пара EUR/USD сегодня утром растет на 0,1% и держится на уровне 1,3685. Рубль котируется по 32,661 за доллар США.

Из событий в отечественном корпоративном секторе 24 декабря отмечу заседания советов директоров Роснефти, Газпрома, Мегафона, Татнефти, а также ВОСА Газпром нефти, где будет переизбран совдир. В целом тематика заседаний СД в перечисленных компаниях вряд ли будет генерировать интересный новостной фон.

Ожидать активных действий игроков на отечественном фондовом рынке в ходе сессии 24 декабря не стоит. Западные коллеги, вероятнее всего, будут вести торги на малых объемах, готовясь уйти на рождественские выходные. На мой взгляд, есть основания рассчитывать, что российские фондовые индексы начнут день в умеренном плюсе.

Фундаментальный анализ и среднесрочные прогнозы по паре EUR/USD выполнены на основании модели, которую я публиковал ранее. В целом, подход остался без изменений и по-прежнему основан на прогнозах по ключевым курсообразующим факторам с учетом того, что спрос на денежную массу в среднесрочной перспективе равен предложению. В данном случае для повышения точности прогнозов были внесены несколько изменений.

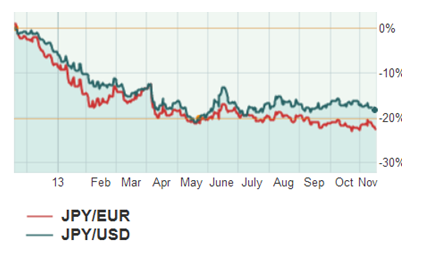

Так, при расчетах использовалась макроэкономическая статистика сразу двух экономик, валюты которых участвуют в курсообразовании валютной пары. Дело в том, что волатильность по EUR/USD за последние 12 месяцев практически в равной степени была обусловлена как евро, так и долларом, с небольшим перевесом в сторону первого. В доказательство можно привести динамику соответствующих валют по соотношению с японской иеной.

Динамика евро и доллара по отношению к японской иене за последние 12 месяцев, %

Выбор иены обусловлен тем, что биржа ICE некоторое время назад перестала рассчитывать индекс евро, который при сравнении с индексом доллара дал бы более точную информацию. Впрочем, на мой взгляд, для среднесрочных прогнозов сравнение с иеной также вполне уместно. Как видно, по инструменту JPY/EUR присутствует несколько большая волатильность, чем по JPY/USD. Логично, что при расчетах прогнозного курса весовой коэффициент будет в пользу европейских, а не американских макроэкономических показателей. В данном случае, я использую соотношение 0,55 к 0,45.

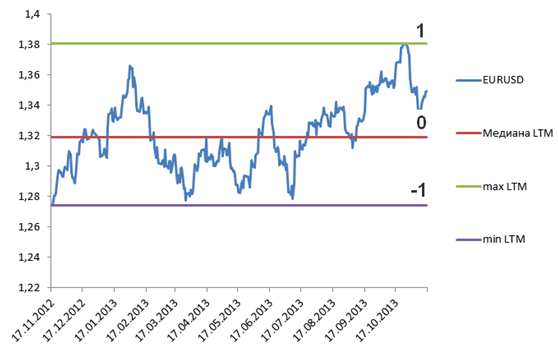

Итак, на основании динамики EUR/USD за последние 12 месяцев строится система координат. На основании границ минимальных и максимальных значений формируется диапазон наиболее вероятных значений инструмента. В этом случае справедливая стоимость корзины стремится к медиане за последние 12 месяцев как к «точке равновесия». Дело в том, что большая часть курсообразующих факторов носит циклический и в том числе сезонный характер.

Динамика стоимости основной пары за последние 12 месяцев в виде системы координат

Источник: расчеты и инфографика Инвесткафе.

Система координат используется для правильного учета факторов и прогнозов по ним на предстоящие три месяца. Далее составляется таблица, в которой делается расчет влияния курсообразующих факторов и их весовых коэффициентов с учетом того, что спрос денег равен предложению.

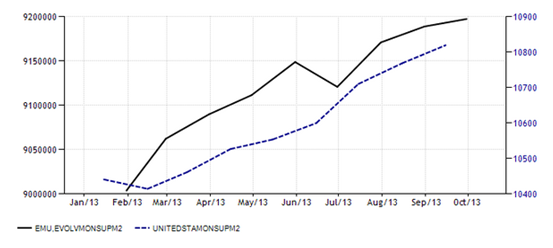

В отличие от РФ, в еврозоне и США динамика чистого экспорта не является важным курсообразующим фактором. Скорее, это производная от динамики курса валюты. Основной фактор предложения денег — это эмиссия ЦБ. В 2013 году денежная масса в еврозоне росла заметно быстрее чем в США. Однако в прогнозе на предстоящие 3 месяца я предполагаю, что темпы роста будут примерно соответствовать друг другу. Подобный прогноз позволяет считать данный фактор негативным для курса обеих валют и нейтральным для EUR/USD.

Динамика денежной массы в США и еврозоне за 2013 год

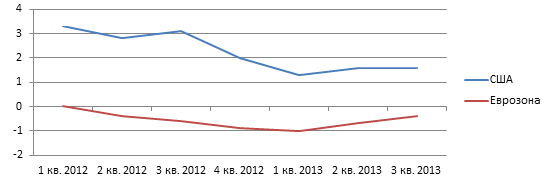

Темпы роста ВВП США заметно опережают аналогичный показатель по еврозоне. Я не думаю, что в перспективе ближайших трех месяцев ситуация кардинально поменяется. В итоге данный фактор негативен для евро и позитивен для доллара. Оказываемый на динамику EUR/USD эффект негативный.

Квартальные темпы роста ВВП США и еврозоны, г/г

Динамика ключевых процентных ставок сейчас явно не в ползу евро. Я не ожидаю изменения ситуации в среднесрочной перспективе. Влияние на EUR/USD негативное.

В перспективе ближайших трех месяцев я предполагаю, что сохранится нынешняя тенденция. В еврозоне продолжит нарастать дефляционное давление, а в США, особенно в преддверии рождественских праздников, будет всплеск инфляции. В итоге, данная тенденция должна будет положительно сказаться на EUR/USD.

Спекулятивные факторы, учитывая октябрьский протокол FOMC, сейчас явно на стороне доллара, несмотря на то, что будущая глава ФРС госпожа Йеллен делала заявление, подтверждающее ее приверженность мягкой монетарной политике. На мой взгляд, спекулятивные факторы негативно влияют на EUR/USD.

В итоге, прогнозы по основным курсообразующим факторам пары EUR/USD свидетельствуют в пользу достижения инструментом уровня 1,311 в перспективе ближайших трех месяцев.

Процесс восстановления экономики Соединенных Штатов постепенно набирает обороты, хотя опасения насчет устойчивости этой тенденции сохраняются. Позитивные статистические данные, вышедшие на прошлой неделе, стали сигналом для инвесторов, которые понимают, что Федеральная резервная система может начать сокращать программу выкупа облигаций уже в декабре, если ситуация в экономике продолжит улучшаться.

После публикации информации об ускорении роста ВВП и числа рабочих мест в Штатах, готовность инвесторов вкладывать в рисковые активы серьезно снизилась. Основная часть экспертов ожидала, что, после того как ВВП поднялся на 2,5% во втором квартале, следует ожидать замедления до 2% в третьем, однако, согласно данным Министерства торговли США, рост показателя составил 2,8%.

Аналогичная ситуация и с рынком труда. Несмотря на то, что уровень безработицы вырос до 7,3%, число рабочих мест в октябре увеличилось на 204 тысяч, тогда как эксперты рассчитывали на его повышение лишь на уровне 120 тысяч. Рост уровня безработицы стал результатом сокращения доли участия населения страны в рабочей силе.

На этом фоне доллар продемонстрировал серьезное укрепление к остальным мировым валютам, поскольку количество игроков валютного рынка, которые предпочли сделать ставку на дальнейшее укрепление американской валюты, значительно выросло. По данным последнего отчета Commitments of Traders (COT), крупные игроки и спекулянты на рынке фьючерсов нарастили объем своих длинных позиций в долларе против других денежных единиц до $7,02 млрд. В результате позиции по доллару США по итогам торгов 5 ноября оказались наиболее «бычьими» с 17 сентября, когда объем длинных позиций составил $10,8 млрд.

По данным Reuters, совокупные лонги игроков по доллару против ряда валют, таких как евро, фунт стерлинга, японская иена, австралийский доллар, канадский доллар и швейцарский франк, выросли на $10,17 млрд от зафиксированного 29 октября «медвежьего» объема в $3,58 млрд.

На мой взгляд, если валютной паре британский фунт/доллар удастся удержаться у отметки 1,6 , то возможен очередной рост к 1,62, но куда более вероятно, что на фоне резкого укрепления доллара пара снизится до отметки 1,593. Следует дождаться снижения для формирования длинной позиции по фьючерсу на валютную пару в расчете на рост в среднесрочной перспективе до 1,625. Более того, возможно преодоление этой отметки, если Федеральная резервная система не решится в декабре на сокращение программы стимулирования на фоне очередного «бюджетного кризиса» из-за неспособности американских конгрессменов договориться.

По мнению аналитика ГК TeleTrade Михаила Поддубского, вопрос начала выхода Федрезерва из программы количественного смягчения ключевой для всех долларовых пар. Последняя макроэкономическая статистика из Соединенных Штатов (данные по ВВП и рынку труда) существенно увеличила шансы увидеть первые шаги по сокращению стимулирующих мер уже в декабре. Безусловно, при реализации данной идеи доллар ждет укрепление по всему спектру валютных пар. При таком сценарии развития событий фунт/доллар может ждать снижение в район уровня 1,5750. С технической точки зрения снижению пары будет противостоять зона поддержки 1,5860-1,59, однако при ее пробое мы вполне можем увидеть более далекие цели еще до конца года.