X5 Retail Group представила отчетность по МСФО за 3-й квартал и девять месяцев 2015 года. Результаты этой отчетности оказались довольно сильными, а по сопоставимым продажам компания и вовсе показала лучшие результаты среди публичных продуктовых ритейлеров.

Именно бурный рост сопоставимых (LFL) продаж стал главным драйвером увеличения в 3-м квартале чистой розничной выручки X5 на 28,3% г/г. Положительное влияние оказало расширение торговых площадей Группы почти на 30% за последние 12 месяцев, что добавило к выручке дополнительно порядка 15%.

Главным козырем X5 остаются торговые сети Пятерочка, которые быстрее других прирастают новыми площадями и показывают опережающие темпы роста выручки по сравнению с другими розничными сетями группы, удовлетворяя потребности покупателей в меняющихся макроэкономических условиях. С июля по сентябрь доходы Пятерочки выросли на внушительные 34,8%, в то время как Перекресток прибавил лишь 12,9%, Карусель — 15,4%, а подразделения Экспресс довольствовались скромными 5,9%.

Торговая выручка компании в 3-м квартале повысилась на 28,6%, до 196,1 млрд руб., что стало рекордным результатом за последние четыре года. По нему Х5 уступила только Ленте. После публикации операционных показателей оставался риск того, что хорошие продажи были обусловлены лишь ценовыми инвестициями, а это могло негативно сказаться на маржинальности бизнеса. Однако результаты МСФО данные опасения сняли: рентабельность как по валовой прибыли, так и по EBITDA сохранилась примерно на прошлогодних уровнях.

EBITDA в 3-м квартале поднялась на 27,7%, до 14,3 млрд руб., чистая прибыль выросла на 21% г/г, до 4,1 млрд руб. Маржа по чистой прибыли снизилась на символические 0,1%, до 2,1%, оставшись выше отметки 2%, что для продуктовой розницы считается вполне нормальным результатом.

Долговая нагрузка X5 по-прежнему не вызывает никаких опасений, особенно после 100%-го перевода обязательств в российскую валюту. На конец сентября общий долг составил 141,7 млрд руб., из которых 68,8% приходится на долгосрочные заимствования, а краткосрочные займы покрываются невыбранными кредитными линиями. Чистый долг группы обогнал EBITDA и достиг 136,9 млрд руб. (+30%), что обернулось увеличением соотношения NetDebt/EBITDA c 2,30х до 2,48х. Однако даже это значение остается вполне комфортным и позволяет говорить о минимальных кредитных рисках для Х5 в настоящий момент.

При всем при этом депозитарные расписки X5 (ADR), торгующиеся на Лондонской бирже, после бурного роста котировок практически наполовину за последний месяц выглядят серьезно перекупленными и в настоящий момент не располагают к покупкам. Тем более не стоит забывать и о валютных рисках, которые связаны с тем, что компания генерирует денежные потоки в рублях, а расписки торгуются в американских долларах. Поэтому в случае ослабления российской валюты, которое вполне возможно к концу года, бумаги ритейлера подвергнутся серьезному давлению со стороны продавцов.

Рекомендация по акциям X5 Retail Group — «продавать».

Челябинский цинковый завод представил финансовые результаты по МСФО за 1-е полугодие, продемонстрировав положительную динамику по всем статьям.

За отчетный период производство товарного цинка практически не изменилось: рост его составил лишь 0,1%, до 87,8 тыс. тонн. Доля продаж на российском рынке при этом увеличилась с 52,7% в 1-м полугодии 2014-го до 57,4%.

Несмотря на некоторое замедление роста доходов с начала текущего года, выручка компании поднялась на 79% г/г, превысила 12 млрд руб. При этом стоимость цинка на Лондонской бирже металлов прибавила 4%, благоприятно отразившись на финансовых показателях компании, несмотря на падение стоимости свинца на 11%. Однако наряду с ростом цены цинка и увеличением продаж на внутреннем рынке основной причиной столь существенной прибавки в выручке стал все же рост курсов валют по отношению к рублю.

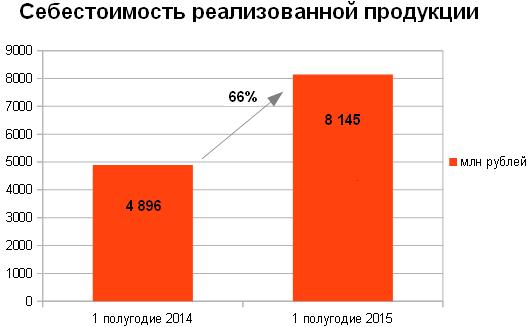

Себестоимость продаж компании увеличилась на 66%, до 8,15 млрд руб. в основном в связи с расходами на сырье, которые из-за ослабления рубля, роста объема покупок и цен на вспомогательные материалы подскочили 79%, до 5,5 млрд руб. Издержки, связанные с оплатой коммунальных услуг и топлива, повысились на 73%, до 1 млрд руб. Амортизационные отчисления выросли 46%, вследствие повышения курса казахстанского тенге и британского фунта к рублю, а также ввиду восстановления ранее начисленного обесценения основных средств Nova Цинк.

Благодаря значительному повышению доходов компании даже столь заметное увеличение себестоимости продаж не смогло остановить положительную динамику валовой прибыли ЧЦЗ, которая за отчетный период составила 3,9 млрд руб., превысив прошлогодние результаты более чем в два раза. Операционная прибыль увеличилась при этом до 3,9 млрд руб., что почти в 3,5 раза превышает показатель 1-го полугодия 2014 года.

Говоря о долговой нагрузке, стоит отметить, что на 30 июня 2015 года долг ЧЦЗ составил 329 млн руб., а расходы на его обслуживание — 16,8 млн руб. Также компания отразила убыток по отрицательным курсовым разницам в размере 13,1 млн руб. Таким образом, чистая прибыль составила 3,13 млрд руб. против 925 млн руб. годом ранее. Ее рост обусловлен совокупностью сразу нескольких факторов: падением курса рубля, повышением объема продаж цинка и сплавов на его основе на российском рынке, а также восстановлением ранее начисленного убытка от обесценения основных средств Nova Цинк. Почти втрое увеличилась EBITDA ЧЦЗ, составившая 3,5 млрд руб. против 1,2 млрд руб. годом ранее.

В целом компания продемонстрировала довольно неплохие финансовые результаты, благодаря стабильности мировых цен на цинк и девальвации рубля. Однако не стоит забывать, что положительный эффект от данных факторов со временем ослабнет и нужно будет устоять под давлением неумолимо растущих затрат.

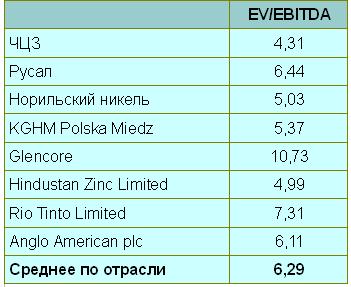

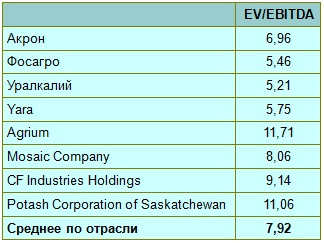

И все же, пока российский рубль продолжает проявлять слабость на фоне большинства мировых валют, акции ЧЦЗ сохраняют привлекательность для покупки даже после четырехкратного (!) роста за последние 12 месяцев. Если оценить компанию по мультипликатору EV/EBITDA, то даже с учетом состоявшегося ралли она на текущий момент времени недооценена рынком, что вовсе не исключает продолжение восходящей динамики ее акций. Правда, если рубль неожиданно начнет укрепляться, данный сценарий придется пересмотреть по понятным причинам.

Рекомендация по акциям ЧЦЗ — «покупать». Справедливая цена — 750 руб.

Акрон, один из крупнейших российских производителей минеральных удобрений, раскрыл финансовые результаты по МСФО за первые 6 месяцев 2015 года.

В отчетном периоде объем производства сельскохозяйственной продукции компании сократился на 5,5%, составив 3,1 млн тонн. Также упал и объем продаж основной продукции, достигнув уровня в 3,06 млн тонн, что на 6,4% отстает от показателя 1-го полугодия 2014 года. Частично сгладить подобное снижение удалось благодаря выходу первой очереди ГОК «Олений Ручей» на полную проектную мощность в конце 1-го квартала 2015 года.

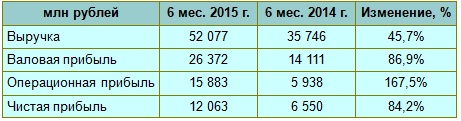

Несмотря на слабые операционные показатели, компании все же удалось добиться неплохих финансовых результатов, почти наполовину увеличив свой доход. Это стало возможным благодаря реализации мер по своевременной модернизации предприятий Акрона и росту эффективности Северо-западной фосфорной компании (СЗФК). В общей сложности выручка Акрона в отчетном периоде прибавила почти 46%, составив 52,1 млрд руб., и немаловажную роль в этом сыграло ослабление рубля, благодаря которому удалось добиться такой впечатляющей динамики, даже несмотря на падение продаж в физическом выражении.

На фоне заметно взлетевшей выручки валовая прибыль Группы увеличилась до 26,4 млрд руб., что на 87% превышает показатель годом ранее. При этом себестоимость проданной продукции выросла на 19%, составив 25,7 млрд руб., что в первую очередь связано с увеличением стоимости хлористого калия, напрямую зависящего от курса доллара.

Еще более впечатляющую динамику продемонстрировала операционная прибыль, превысившая показатель 1-го полугодия 2014 года почти в 3 раза и поднявшаяся до 15,9 млрд руб. Этому не смогли помешать даже выросшие на 50% коммерческие, общие и административные расходы. Столь ощутимая прибавка объясняется индексацией зарплат в рублях и затратами на персонал, представленными в валюте. Также стоит отметить транспортные расходы, взлетевшие на 25% из-за индексации железнодорожного тарифа и девальвации рубля.

В итоге чистая прибыль Акрона по итогам 1-го полугодия 2015 года составила 12,1 млрд руб., что оставило далеко позади результат первых 6 месяцев 2014 года в 6,6 млрд руб. Показатель EBITDA компании при этом увеличился до 20,26 млрд руб., что в 2,4 раза превышает значение прошлого года, а его рентабельность выросла за 12 месяцев на 15 п.п., до 39%.

Чистый долг Группы в отчетном периоде удалось снизить на 8%, до 51,13 млрд руб., а в долларах — на 7%, до $921 млн. Соотношение чистый долг/EBITDA на 30 июня составил вполне комфортные 1,5х, в то время как в конце прошлого года оно составляло куда более внушительные 2,8х. Общий долг оценивается на уровне $1,5 млрд, и максимальные выплаты по нему ожидаются ближе к 2017 году, после чего станет значительно легче:

В целом результаты Акрона стоит признать весьма неплохими на фоне стабильных цен на удобрения. При этом сохраняется ряд драйверов для потенциального роста финансовых показателей в будущем, среди которых стоит отметить отмену субсидий производителям удобрений в Китае и введение НДС на экспорт в этой стране, а также сильный внутренний фактор — ожидаемый ввод в эксплуатацию Аммиак-4 в конце текущего года. Ну а главным риском по-прежнему остается возможное укрепление рубля, которое будет давить на котировки бумаг Акрона.

Хотя ослабевшая российская валюта за последние полтора года и так обеспечила компании трехкратный рост капитализации, а потому идея сыграть на девальвации, скорее всего, уже осталась в прошлом. А вот тем, кто успел купить акции компании, есть смысл оставить их у себя в портфеле не только в расчете на ослабление рубля к концу года, но и как хорошую дивидендную историю на российском рынке.

На минувшей неделе АЛРОСА опубликовала отчетность по МСФО за 1-е полугодие. Крупнейшая в мире алмазодобывающая компания, на долю которой приходится 97% добычи этих минералов в России и около 25% во всем мире, продемонстрировала неплохие операционные и финансовые результаты.

Прежде всего нужно отметить впечатляющие производственные показатели компании, которые послужили хорошим фундаментом для итоговых показателей. За отчетный период группа на 13%, до 18 млн карат увеличила добычу. Такой результат обусловлен работами по трубке Севералмаз, где благодаря вводу в эксплуатацию модуля №2, заметно увеличилась алмазодобыча, по трубке Удачная, где отмечен рост объемов складских запасов руды с более высоким содержанием алмазов, по трубке Мир, где реализация комплекса мероприятий по снижению обводненности подземного рудника позволила увеличить добычу вдвое, а также трубке Ботуобинская, которая впервые после начала добычных работ в марте 2015 года добавила в общую копилку 481 тыс. карат алмазов.

Что касается внешней конъюнктуры, то отчетный период отметился снижением активности азиатского ювелирного рынка в связи с непростой макроэкономической ситуацией в регионе. Вместе с тем США, напротив, порадовали стабильным увеличением спроса на изделия из бриллиантов.

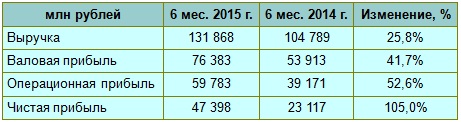

Выручка АЛРОСы повысилась в отчетном периоде на 26%, достигнув 131,9 млрд руб. Основным драйвером увеличения этого показателя стал рост дохода от продаж бриллиантов и алмазов на 28%, до 114 млрд руб., на фоне значительного ослабления рубля к доллару.

Несмотря на подскочившую на 9%, до 54,9 млрд руб., себестоимость продаж, валовая прибыль компании продемонстрировала существенный рост в 42%, до 76,4 млрд руб., потянув за собой и операционную прибыль, которая поднялась более чем на 50% и достигла 59,8 млрд руб.

Снижение убытка АЛРОСы от курсовых разниц и рост EBITDA сразу на 49%, до 70,5 млрд руб., обусловили двукратное увеличение чистой прибыли — с 23,1 млрд руб. январе-июне прошлого года до 47,4 млрд руб. в том же периоде нынешнего.

Капитальные вложения компании уменьшились на 4%, составив 15,6 млрд руб., вследствие снижения инвестиций в наращивание добывающих мощностей. При этом чистый денежный поток достиг 35,4 млрд руб., превысив прошлогодний результат на 72%, благодаря увеличению операционных доходов.

За январь-июнь текущего года компания погасила коммерческие облигации на сумму 10 млрд руб., что снизило общий долг группы до $3,3 млрд. При этом были созданы источники ликвидности для погашения рублевых облигаций во второй половине года. В итоге чистый долг АЛРОСы сократился на 20%, до 140,8 млрд руб., а соотношение чистый долг/EBITDA приблизилось к более чем комфортному значению 1х.

Президент компании Андрей Жарков заявил, что до конца текущего года активность рынка усилится, и это позволит сохранить и нарастить положительную динамику. Полугодовые финансовые результаты АЛРОСы оправдали ожидания аналитиков: все показатели зафиксировали неплохой прирост. При этом на фоне ослабления рубля в дальнейшем вполне можно ожидать опережающее повышение выручки по сравнению с затратами, а также рекордную чистую прибыль.

Тем не менее при всех имеющихся перспективах роста финансовых показателей предлагать активно покупать акции алмазодобытчика после их трехкратного роста за последние три года не приходится. Наиболее подходящей рекомендацией для инвесторов на данный момент мне видится рекомендация «держать»: сравнение компании по мультипликатору EV/EBITDA прекрасно доказывает справедливость рыночной оценки.

Таттелеком, крупнейший оператор фиксированной связи в Татарстане с общей абонентской базой около 1,5 млн человек, на минувшей неделе отчитался о чистой прибыли по МСФО по итогам своей деятельности в 1-м полугодии 2015 года, которая почти наполовину превзошла прошлогодние результаты. Выручка компании также увеличилась на 6,7% и вплотную приблизилась к 4 млрд руб.

Наибольший потенциал для поддержания роста доходов Таттелекому обеспечивают предоставление и широкое развитие услуг интернета и платного телевидения, доля которых в общей структуре выручки с каждым годом только увеличивается. По итогам 1-го полугодия 2015 года она составила уже 46,9%, хотя еще год назад не дотягивала даже до 45%.

При этом на рынке услуг фиксированной телефонной связи, где с 2009 года продолжается традиционное сокращение количества абонентов, Таттелеком продолжает сохранять лидерство в регионе, нарастив свою долю выше 80%, что говорит о более эффективной работе на рынке местной телефонной связи по сравнению с другими операторами. Компания всячески пытается повысить привлекательность традиционных услуг связи, выстраивая вокруг традиционного телефонного номера современный голосовой сервис в надежде привлечь или хотя бы удержать своих абонентов все новыми изысками.

Что касается широкополосного доступа в интернет для физических лиц, то здесь доля Таттелекома в 60% также не вызывает никаких вопросов и с каждым годом продолжает только расти, причем не только в целом по региону, но и на всех ключевых рынках республики. Во многом этому способствует активная работа компании по пакетированию услуг, в которых помимо доступа в интернет присутствует и телевидение, заставляя абонентов выбирать именно Таттелеком для экономии своих средств.

Операционные расходы компании, большую часть из которых составляют заработная плата и амортизационные отчисления, в отчетном периоде прибавили почти 5%, увеличившись до 3,3 млрд руб. Но благодаря опережающим темпам роста выручки операционная прибыль Таттелекома показала в итоге неплохой рост на 17,8%, составив 597 млн руб.

Финансовые статьи отчетности также порадовали, продемонстрировав одновременно рост доходов и снижение расходов, сократив тем самым отрицательное сальдо почти в 10 раз — до 3,6 млн руб. Кроме того, прибыль от курсовых разниц превзошла прошлогодний результат в четыре раза и составила внушительные 141,2 млн руб.

В совокупности все эти факторы привели к росту чистой прибыли Таттелекома почти на 50%, до 558 млн руб., что дает большие надежды на прибыльный 2015 год, если, конечно, курс рубля вновь не преподнесет неприятный сюрприз до конца года. В условиях ухудшения ситуации на российском кредитном рынке компания в настоящий момент не испытывает серьезных затруднений, имея сбалансированный по срокам погашения набор кредитов. Смущает разве что увеличившаяся за последние 12 месяцев долговая нагрузка, но соотношение Net Debt/EBITDA, не превышающее значение 2х, свидетельствует о достаточно устойчивой финансовой позиции.

Таттелеком продолжает оставаться на местном рынке весьма конкурентоспособным, диверсифицированным и растущим оператором, сохраняющим лидирующее положение в Татарстане сразу в нескольких сегментах. Что касается будущих перспектив, то они во многом будут зависеть от успехов в развитии «Смартс-Казань» (мобильный оператор «Летай»), которого Таттелеком купил в 2013 году. Теперь компания планирует активно развивать его мобильное направление, в том числе за пределами республики, а также от возможного поглощения крупным федеральным оператором. Ни для кого не секрет, что в последнее время на российском телекоммуникационном рынке идет активный процесс слияний и поглощений, а значит, такой риск всегда имеет место быть, и тут все дело лишь в предложенной цене. Правда, на сегодняшний день такой исход выглядит маловероятным, поэтому инвесторам нужно закладываться на дальнейшее самостоятельное развитие сети.

Правда, говорить об активных инвестициях в акции Таттелекома при имеющихся рисках не приходится. В разрезе последних 12 месяцев компания по-прежнему является убыточной (из-за больших бумажных списаний в 2014 году), а поэтому лучше все-таки дождаться итогов 2015 года для полноты картины. И, судя по снижающимся котировкам бумаг эмитента в течение последних трех лет, это будет правильным решением.

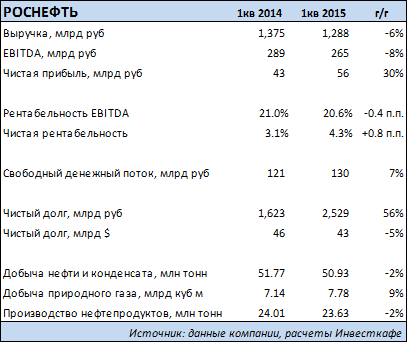

Крупнейшая нефтегазовая компания страны Роснефть одной из последних среди публичных представителей сектора обнародовала отчетность по МСФО за 1-й квартал текущего года. Рублевая выручка госмонополии в отчетном периоде сократилась на 6%, до 1,29 трлн руб., а долларовая упала примерно на 47%. Это произошло на фоне двукратного падения цены на нефть Urals по сравнению с прошлогодними уровнями. Нефть этого сорта подешевела с $106,5 до $52,8 за баррель.

Добыча нефти и конденсата понизилась на 1,6% г/г, на столько же сократился объем производства нефтепродуктов. Компания урезала объемы реализации сырой нефти в Европе и на внутреннем рынке в пользу экспорта в Азию и в страны СНГ. Что касается распределения потоков нефтепродуктов, то Роснефть в январе-марте предпочла увеличить объемы реализации в странах дальнего зарубежья. Повысились и объемы закупки нефти и нефтепродуктов. Стоит отметить, что с начала года начались плановые поставки нефти по долгосрочным контрактам компании с предоплатой, что ограничит ее возможности перераспределять торговые потоки сырья и нефтепродуктов на разные рынки в зависимости от изменения рыночной конъюнктуры.

Рублевая EBITDA Роснефти с января по март упала на 8%, до 265 млрд руб., а в долларовом выражении показатель рухнул на 46%. Удельные операционные затраты в сегменте добычи и разведки выросли на 25% г/г. Это пусть и в ущерб операционной рентабельности позволило компании увеличить суточную добычу углеводородов примерно на 2%. Удельные операционные затраты в сегменте переработки в России выросли на 19%, за рубежом издержки были выше. Из-за снижения цен на нефть упали расходы на уплату экспортной пошлины, однако на уплату прочих налогов в первую очередь из-за роста НДПИ затраты поднялись более чем 12% г/г

Чистая прибыль Роснефти в 1-м квартале в рублевом выражении выросла на 30%, в то время как в долларовом упала на 9%. Повышения чистой прибыли удалось добиться, несмотря на многократное увеличение финансовых расходов, благодаря тому, что, в отличие от ситуации прошлого года, в отчетном периоде компания получила положительные курсовые разницы.

Из однозначно положительных аспектов опубликованной отчетности можно отметить рост свободного денежного потока компании в рублевом выражении (в долларовом произошло снижение на 29%) благодаря деятельности по управлению оборотным капиталом. Вопрос в том, как долго при неблагоприятной рыночной конъюнктуре и повышении капитальных затрат компания сможет сохранять и улучшать этот результат. Пока же Роснефть стабильно получает операционный денежный поток, более чем достаточный для покрытия своих капитальных затрат.

Консенсус-прогноз по акциям Роснефти — F260.0, рекомендация — «держать».

Среди отчетностей российских агропромышленных предприятий наиболее впечатляющие результаты демонстрирует ОАО Группа Русагро, которая завершила 2014 год с взрывным (на 62,2%) ростом выручки, составившим 59,1 млрд руб., что существенно опережает динамику коллег по отрасли. Так, годовой прирост выручки ОАО Группа Черкизово составил 30%, у крупнейшего производителя свинины АПХ Мираторг — 38%.

При этом надо отметить, что основным движителем роста выручки Русагро стали обороты в мясном сегменте. Впрочем, эта картина характерна для агропромышленного сектора России в целом и легко объясняется запретом на импорт свинины из ЕС в прошлом году в связи с выявлением вируса африканской чумы, а также продуктовыми контрсанкциями Москвы. Поскольку в этих условиях было трудно ожидать стремительного замещения падающего импорта мяса, рынок отреагировал ростом цен, что и определило этот финансовый результат у многих компаний сектора.

Можно предположить, что в условиях продолжения санкционного противостояния Россия сохранит продуктовое эмбарго, о чем не далее как сегодня заявил министр экономического развития РФ Алексей Улюкаев. Это позволяет надеяться на как минимум номинальный рост показателей по всему агропромышленному сектору на протяжении всего 2015 года.

Судя по отчетности, Русагро показывает также и отличные результаты по прибыли. Так, валовая прибыль в 2014 году выросла почти в три раза, с 8,9 млрд руб. до 24,1 млрд руб., а чистая прибыль — вообще в 20 раз, с 3,2 млрд руб. в 2013-м до 20,2 млрд руб. по итогам 2014 года. Отношение чистого долга к EBITDA, которое последовательно росло на протяжении последних 5 лет, в 2014 году сократилось с 2,1 до 0,2 не только потому, что выросла прибыль, но и потому, что упал чистый долг (с 14,6 до 3,6 млрд руб.). Во всем этом прослеживается влияние контрсанкций и рост цен на продовольствие, которое и дальше будет способствовать улучшению финансовых индикаторов компании.

Таким образом, закономерно выглядит и рост котировок расписок ОАО Группа Русагро на LSE.

Положительная динамика 1-го и начала 2-го кварталов 2015 года далеко не предел. В нынешних условиях расписки Русагро, возможно, имеют потенциал для возврата к значениям листинга LSE 2011 года, когда они достигали максимума в $15,6.

Квартальные показатели Русагро, согласно отчетности от 25 мая, также внушают оптимизм. Так, выручка выросла к базовому периоду на 28%, с 11 млрд руб. до 14,1 млрд руб., а EBITDA — на 110%, c 2,4 млрд руб. до 5,1 млрд руб., причем и на этот раз основным драйвером выступил мясной сегмент (рост выручки на 65% к базе). Отношение EBITDA к чистому долгу снизилось к январю с 0,2 до 0,1.

В конце мая 2015 года совет директоров Русагро утвердил новую дивидендную политику. Теперь дивиденды будут выплачиваться два раза в год, а коэффициент выплат составит не менее 25% от чистой прибыли компании по МСФО, что заставляет пристальнее присмотреться к отчетности этого крупнейшего российского агрохолдинга.

При этом надо отдавать себе отчет, что на показатели, разумеется, влияет переоценка в связи с ослаблением рубля. Однако, даже принимая это во внимание, ясно, что в условиях торгового эмбарго отчетность российского агросектора будет выглядеть весьма привлекательно и провоцировать покупки.

Источник: данные Financial Times.

Как видно из приведенной выше таблицы, у GDR Русагро есть внушительный потенциал роста, исходя из данных прошлого квартала. Однако надо понимать, что у Русагро как скачок выручки и тем более прибыли, так и рост рыночной капитализации пока можно рассматривать как чисто коньюнктурные, а также инспирированые переоценкой в связи с девальвацией рубля. Поэтому сопоставлять P/E, P/S, P/B и P/CF внутри отрасли не стоит как минимум до конца осени, поскольку сейчас эти данные вряд ли полностью релевантны в связи с полной неопределенностью с нашей политикой эмбарго. Тем не менее, рекомендация по бумагам Русагро — последовательно «покупать», тем более что с ноября прошлого года GDR эмитента торгуются и на ММВБ в котировальном списке первого уровня.