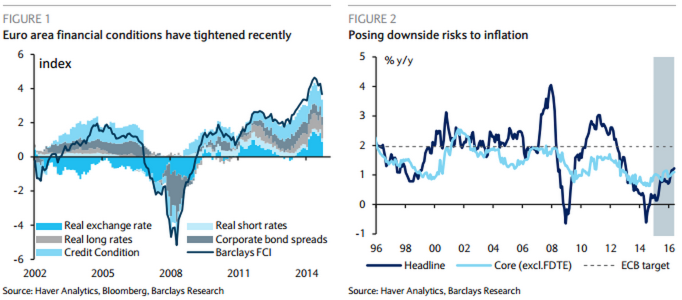

Спич Марио Драги удивил и вдохновил «быков» по EUR/USD. От главы ЕЦБ ожидали намеков на скорое расширение масштабов программы количественного смягчения, а он предпочел рассуждать о том, носит ли замедление инфляции в еврозоне временный характер, или речь идет об устойчивой нисходящей тенденции. Пока супер-Марио переливал из пустого в порожнее, основная валютная пара поднялась выше основания двенадцатой фигуры, однако надолго запала покупателям явно не хватит. Не та ситуация. Как бы ни юлил центробанк, ему придется расширить или продлить QE. Финансовые условия в странах валютного блока во второй половине текущего года стали постепенно ухудшаться под воздействием китайского фактора, укрепления евро и отскока нефти от минимумов 2015-го. При этом оптимизм по поводу светлого будущего еврозоны пока не готова разделить базовая инфляция.

Динамика финансовых условий и базовой инфляции в еврозоне

Источник: Bloomberg.

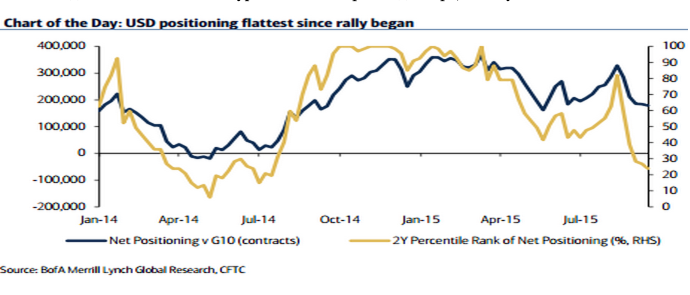

Расхождение векторов денежно-кредитной политики ФРС и ЕЦБ, баланса которого расширяется, как и дифференциал доходности американских и немецких бондов являлись главными драйверами нисходящего тренда по EUR/USD. Затем ФРС начала мутить воду со сроками повышения ставки по федеральным фондам, Греция стала отказываться от решения своих долговых проблем, а Китай напугал замедлением ВВП и проблемами фондового рынка. Что изменилось в настоящее время? Ничего! 72 из 93 экспертов Reuters уверены в старте нормализации денежно-кредитной политики Федерального резерва в декабре, а неблагоприятный внешний фон оказывает давление как на доллар США, так и на евро. При этом анализ позиционирования на срочном рынке убеждает в высоком потенциале нисходящего движения основной валютной пары. Чистые лонги спекулянтов по гринбеку находятся приблизительно на том же уровне, где они были в момент старта ралли индекса USD в середине 2014-го. Это означает, что прояснение ситуации со ставкой по федеральным фондам тут же увеличит ряды покупателей американской валюты. Вполне возможно, внести ясность в эти перспективы сможет Джанет Йеллен, выступление которой запланировано на 24 сентября.

Динамика нетто-позиций хедж-фондов по доллару США

Источник: BofA Merrill Lynch.

Пассивность ФРС заставляет другие центробанки задуматься по поводу собственной денежно-кредитной политики. Если ранее многие из них полагали, что удастся вытянуть каштаны из огня чужими руками, ведь монетарная рестрикция привела бы к ревальвации доллара, одновременно обесценив их валюты, то теперь придется самим засучить рукава. Полагаю, что циклы снижения процентных ставок в странах-эмитентах G10 далеко не завершены, а массовые экспансии будут способствовать укреплению гринбека.

Таким образом, пара EUR/USD имеет как минимум три драйвера для продолжения похода на север: разные векторы денежно-кредитной политики ФРС и ЕЦБ, расширение нетто-лонгов по «американцу» на срочном рынке по мере выхода инвесторов из кэша и стимулирующие меры со стороны других ЦБ. В таких условиях «медведям» нужен повод для атаки. Им может стать выступление главы Федерального резерва. Если Джанет Йеллен будет использовать «ястребиную» риторику, то я рекомендую активно продавать EUR/USD с таргетами на 1,1 и 1,085. Одновременно следует покупать ETF на рынок акций Германии, для которого девальвация евро станет веским аргументом для роста.

Газпром нефть сообщила, что на разрабатываемом месторождении Бадра в Ираке была введена в эксплуатацию очередная, шестая по счету добывающая скважина. Ее дебит составляет 10 тыс. баррелей в сутки (500 тыс. тонн в год). После этого объем добычи на месторождении вырос до 45 тыс. баррелей в сутки (1,25 млн тонн в год). В 2015 году на Бадре было завершено бурение трех добывающих скважин и в настоящее время ведется бурение еще трех, которые будут введены в эксплуатацию в течение 2016 года. Газпром нефть имеет 30%-ю долю в проекте и является его оператором. Запасы месторождения оцениваются в 121 млн тонн.

В Ираке иностранные компании работают по техническим сервисным контрактам, согласно которым, после достижения определенного уровня добычи на месторождении они сначала компенсируют инвестиции в проект за счет реализации добытой нефти, после чего получают фиксированную компенсацию за каждый баррель добычи. Компенсация Газпром нефти составит $5,5 за баррель. Базовое условие для перехода на этап, позволяющий Газпром нефти начать получение компенсации понесенных затрат, было удовлетворено в конце ноября прошлого года.

Изначальный проект разработки предполагал, что к 2016 году месторождение выйдет на полку добычи в 170 тыс. баррелей нефти в сутки (8,5 млн тонн в год). Однако теперь становится понятно, что этот показатель достигнут не будет. Снижение цен на нефть привело к тому, что для возврата инвестиций нефтяным компаниям требуются большие объемы «компенсационной» нефти, в то время как фиксированная компенсация представляет большую долю от цены на нефть. В итоге доходы Ирака, в которых страна остро нуждается, снижаются. Нефтяные компании, в свою очередь, не получают необходимые им объемы компенсационной нефти. Задолженность Ирака перед иностранными компаниями растет, и страна продолжает вести переговоры с НК, настаивая на снижении затрат последними. Это означает и более низкие объемы добычи нефти на разрабатываемых месторождениях.

В целом, специфика иракских проектов предполагает определенную защищенность экономики от резкого снижения цен на нефть, так как иностранные компании должны получать большие объемы черного золота для «компенсационной нефти». В дальнейшем получаемая Газпром нефтью компенсация в $5,5 за баррель также будет фиксирована, что позитивно при снижении цен на нефть. Все это делает участие в иракском проекте своего рода хеджем, который, тем не менее не идеален. Ухудшение рыночной конъюнктуры означает, что Газпром нефти потребуется больше времени для компенсации понесенных инвестиционных расходов.

Положение Газпром нефти осложняется и возросшими политическими рисками из-за того, что компания также работает и в Курдистане. Разногласия между властями автономии и иракскими федеральными властями сохраняются, и это уже оказывает влияние на нефтяную промышленность Курдистана.

Целевая цена по акциям Газпром нефти — F232.0039, рекомендация — «покупать».

Основная валютная пара опустилась ниже основания 12-й фигуры благодаря «ястребиной» риторике представителей Комитета по открытым рынкам ФРС. Президент ФРБ Сан-Франциско Джон Уильямс заявил, что решение повысить ставку по федеральным фондам до конца 2015 года является целесообразным, и в сентябре оно едва не было принято. Глава ФРБ Ричмонда Джеффри Лакер объяснил свой голос в пользу ужесточения денежно-кредитной политики позитивной динамикой американской экономики за последние шесть лет, а пока не голосующий член FOMC Джеймс Буллард сказал, что пассивная позиция Федерального резерва в сентябре была ошибкой. Глава ФРБ Сент-Луиса будет участвовать в голосовании в 2016 году, так что состав комитета пополнится новым «ястребом».

Президент ФРБ Атланты Деннис Локхарт готов поддержать монетарную рестрикцию, если волатильность на финансовых рынках начнет снижаться. Увы, но в его словах кроется отнюдь не «бычий» для доллара США, как изначально интерпретировали это инвесторы, смысл. Дело в том, что основной причиной высокой изменчивости котировок выступает неопределенность, заставляющая инвесторов уходить в кэш. Низкая ликвидность пришла на рынок надолго, а причины данного явления следует искать именно в политике ФРС. Если Федеральный резерв во главе с Аланом Гринспеном придерживался практики последовательного повышения ставки по федеральным фондам, то под руководством Джанет Йеллен регулятор предпочитает тянуть резину. Даже если мы дождемся старта монетарной рестрикции в текущем году, дату следующего похода на ставки определить проблематично. Это увеличивает неопределенность и ведет к падению ликвидности. Вторая причина заключается в бегстве с рынка покупателей долговых бумаг США. Центробанки развивающихся стран будут продавать свои активы из золотовалютных резервов, стремясь поддержать курсы собственных денежных единиц, в то время как ФРС и сама постепенно откажется от практики реивестирования полученных в результате реализации QE доходов. Снижение ликвидности приводит к росту волатильности, что оказывает поддержку «быкам» по EUR/USD, сохраняя устойчивость нижней границы объявленного мною торгового диапазона 1,09-1,14.

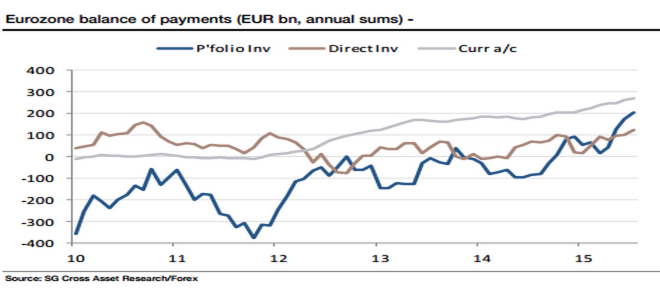

Что касается евро, то его дальнейшая судьба тесно связана с потоками капитала и склонностью инвесторов к риску. Рост профицита счета текущих операций сигнализирует об оттоке инвестиций, что в начале года выступало важным драйвером пике основной валютной пары. Тем не менее в периоды паники капитал возвращается в еврозону, что способствует укреплению валюты альянса.

Динамика счета текущих операций и оттока капитала из еврозоны

Источник: Societe Generale.

В этом отношении рост Shanghai Composite является не менее сильным драйвером пике EUR/USD, чем «ястребиные» спичи представителей FOMC и намеки полпредов ЕЦБ на расширение пакета стимулирующих мер. По мнению главы Минфина Британии Джона Осборна, китайская экономика сильна, поэтому Лондон готов предоставить площадку для прохождения листинга эмитентами Поднебесной. На таком фоне ее фондовые индексы вполне способны продолжить ралли.

С учетом вышеизложенного я по-прежнему считаю, что EUR/USD продолжит консолидацию в диапазоне 1,09-1,14по меньшей мере в течение ближайших трех-четырех недель. Рекомендую удерживать и наращивать шорты, сформированные от верхней границы торгового канала. Рост глобального аппетита к риску позволяет задуматься о формировании длинных позиций на ETF на акции Германии и на ETF на акции США.

В соответствии с отчетностью по МСФО за 1-е полугодие 2015 года Интер РАО сгенерировала через сегмент в Армении 9,92 млрд руб., что составляет около 3% от общей выручки. При этом EBITDA по сегменту составила 1,6 млрд руб., а маржинальность сегмента по EBITDA — 16%, что является не самым высоким показателем по сравнению с другими сегментами.

Однако учитывая, что Интер РАО в конце июня заявляла, что не хочет продавать «Электросети Армении», в сложившейся политической ситуации необходимо найти покупателя как можно скорее, и, можно предположить, что компания при продаже актива потеряет в цене. Однако продажа дочерней компании в Армении позволит Интер РАО избавиться от неприбыльных активов и снизить политические риски.

Ниже в таблице приведены финансовые показатели «Электросетей Армении» за 2013-й и 2014 год.

Как видно из таблицы, компания в последние два года является убыточной и, более того, за 2014 год нарастила убыток до 10,7 млн драм. Рентабельность бизнеса также отрицательна, а в 2014 году компания значительно нарастила долг. То есть представляется очевидным, что «Электросети Армении» оперируют неэффективно. Более того, компания является естественным монополистом по вопросу ценообразования в отрасли электроэнергетики и имеет эксклюзивную лицензию на трансмиссию и распределение электроэнергии на территории Армении по гарантированным тарифам, рассчитываемым, исходя из затрат компании и регулируемой ставки возврата на инвестированный капитал.

Помимо избавления от нерентабельного актива Интер РАО продает ЭА в силу политических рисков. Так, с 1 августа в Армении повысились тарифы на электроэнергию на 6,93 драма за 1 кВт.ч. Ранее тариф составлял 41,85 драма за 1 кВт.ч в дневное время и 31,85 драма за 1 кВт.ч в ночное. По данным Интерфакса, с заявкой о повышении тарифов обратилась как раз компания ЭА, что привело к акциям протеста со стороны населения. На этом фоне была достигнута договоренность между Россией и Арменией о продаже актива Интер РАО. По данным СМИ, ЭА перейдут под контроль оффшорной организации г-на Семвела Карапетяна.

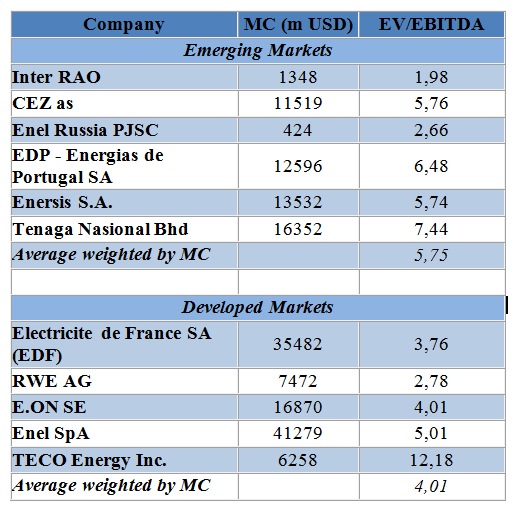

Оценка компании по мультипликаторам

Судя по мультипликаторам, Интер РАО торгуется с большим дисконтом: c 65%-м дисконтом к компаниям развивающихся рынков и 50%-м дисконтом к компаниям развитых рынков.

В целом, учитывая продажу нерентабельного актива (что расценивается как позитивный фактор), который занимал маленькую долю в бизнесе Интер РАО, и недооцененность компании рынком, рекомендация по акциям эмитента — «покупать».

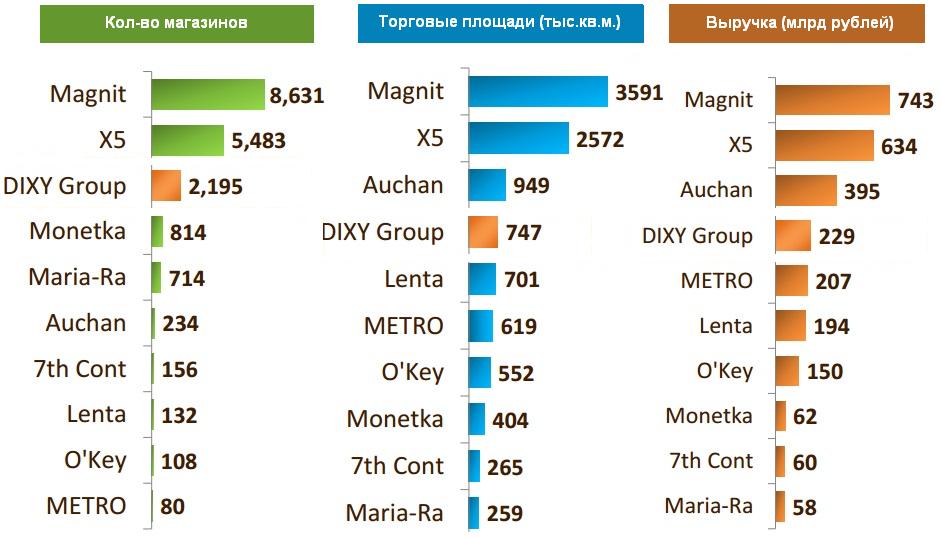

Продовольственная инфляция в России, наконец, стала сбрасывать свои темпы. Уже к декабрю 2015 года ожидается, что ее уровень замедлится до 13,6%. Однако крупные ритейлеры по-прежнему не могут похвастаться рекордным приростом своих оборотов, отмечая его двукратное замедление. Так, продажи сети Магнит в августе 2015 года, заметно уступая динамике 1-го квартала, выросли всего на 20,8%, Дикси — и вовсе на 12,9%.

Но не все так плохо, как может показаться на первый взгляд, ведь, несмотря на сокращение покупательской активности и, как следствие, замедление рост продаж, ритейлеры могут рассчитывать на высокую рентабельность. Судя по прогнозам ведущих аналитиков, в последующих двух кварталах средняя валовая рентабельность крупных розничных сетей может порадовать своим ростом до 28,7%, а рентабельность по EBITDA превышением отметки в 10%, что станет очередным рекордом.

Обычно валовая рентабельность достигает своих максимальных значений по истечении двух-трех кварталов после скачка инфляции, к тому же она, как правило, растет в 4-м квартале наряду с ускорением продовольственной инфляции. Примером может послужить май 2008 года, когда среднее значение валовой рентабельности Магнита, X5 Retail Group и Дикси к декабрю этого же года побило все рекорды, достигнув 25% при продовольственной инфляции в 22%.

Конечно, на фоне повышенного внимания государства к ценообразованию в отрасли стоит учитывать, что в случае принятия решения крупными ритейлерами вложить часть своей прибыли в снижение цен вполне вероятно незначительное снижение до 9,7% уровня средней рентабельности EBITDA в 4-м квартале. Известно, что Госдума уже приняла законопроект о сокращении совокупного размера бонусов поставщикам сетей до 3%, а Минпромторг и вовсе выступил за их обнуление и перевод маржи ритейлеров в наценку, хотя крупные сети готовы уже и к этому.

В целом, прогнозы по рентабельности ритейлеров вполне оптимистичны, однако есть ряд факторов, которые могут омрачить положение дел. Речь идет об общей неопределенности, заметно сдавшей покупательской способности населения в реальном выражении, а также отсутствии роста зарплат. Ведь определяющим моментом в рентабельности розничных продавцов является не только цена, но и структура покупательской корзины, в которой заметно сократилась доля прибыльных для ритейлеров товаров. Доходы покупателей снижаются, затраты же напротив растут, люди становятся беднее, а сети все чаще инвестируют в цены, что ставит под сомнение будущие рекордные значения валовых прибылей.

Клиенты в большей степени используют «магазины у дома», чтобы исключить крупные траты, от которых сложно удержаться в больших магазинах, к тому же люди активно ищут промоации, а также все чаще отдают предпочтение товарам с низкой ценой, а не известным брендам. Таким образом, общее количество товаров в корзине сокращается.

Однако не стоит спешить с выводами, ведь впереди более перспективный 4-й квартал наряду с празднованием Нового года, когда граждане охотнее тратят свои деньги, приобретая более дорогие товары. Как правило, маржа в период с октября по декабрь выше, чем в других кварталах. К тому же в обороте крупных сетей заметно прибавила доля собственных торговых марок, что гораздо прибыльнее с точки зрения валовой маржи. Таким образом, конец 2015 года вполне может быть рекордным для ритейлеров, если этому не помешает спад покупательской активности и пристальное внимание чиновников к отрасли.

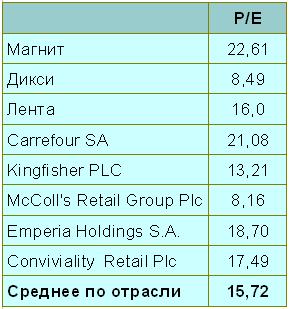

Если рассуждать о продуктовом ритейле с точки зрения фондового рынка, то самой интересной идеей для инвестиций представляются акции Дикси. Среди других российских представителей этого сегмента данные бумаги единственные имеют значительную рыночную недооценку, исходя из сравнения по мультипликатору P/E. На фоне укрепления рубля, которое мы наблюдаем в течение последних недель, по итогам 3-го квартала есть все шансы увидеть небольшое улучшение показателей Дикси.

Рекомендация по акциям Дикси — «покупать». Потенциал роста — более 100%.

Google и Twitter планируют запуск мгновенной новостной службы для мобильных устройств. Особенность нового формата — это возможность интернет-изданий свободно размещать свои материалы на ресурсах Google и Twitter без временных задержек. Пользователь сможет просматривать контент, не переходя на сайт издания, чтодесятикратно ускорит доступ при обычном мобильном подключении. Кроме того, сервис получит открытый исходный код. Запуск проекта запланирован на конец осени.

Аналогичный сервис Instant Articles еще 13 мая текущего года представил Facebook. Размещать свои материалы в новом формате согласились The New York Times, BuzzFeed, National Geographic, NBC и The Atlantic. Но, несмотря на оптимистичные результаты исследования, указывающие на усиление вовлеченности пользователей при просмотре контента в Instant Articles, по факту на сегодняшний день информационные сообщения перечисленных СМИ передаются в Facebook по старинке — со ссылкой на исходный сайт. Я не нашел официальных комментариев крупнейшей соцсети относительно текущего статуса проекта. Возможно, сложность возникла в вопросе получения вознаграждения за размещение контекстной рекламы. Facebook обещал изданиям 100% рекламной выручки, если они сами подбирают рекламу, или 70%, если объявления подбирает социальная сеть. Возможно, издатели учли ущерб от снижения посещения их основных сайтов. А возможно просто дата запуска была выбрана неудачно. Предполагаю, что Google и Twitter учли ошибки Facebook и их сервис будет более успешным.

Как бы то ни было, взаимная интеграция Google и Twitter продолжает расти. В июле было реализовано соглашение о показе твитов в поисковых результатах Google сразу после их размещения в сети. Теперь компании договорились реализовать совместный проект мгновенных новостей. Google серьезно нацелен на завоевание твердых позиций в новостном пространстве. Один только запуск масштабного сервиса News Lab чего стоит. В то же время Twitter, по словам CEO, видит себя в будущем источником бесперебойной подачи новостей. То есть цели компаний совпадают. Активная база пользователей Google составляет 300 млн, Twitter — 316 млн. Twitter испытывает финансовые сложности, а Google по статье Cash and Short Term Investments в последнем квартале накопил рекордную для себя сумму $69,780 млрд. В этой связи возможность будущего объединения компаний вполне логична, и оно будет позитивно оценено рынком.

База активных пользователей Facebook только за последний квартал выросла на 50 млн: социальная сеть активно завоевывает интернет-пространство. А это не может устраивать ни Google, ни Twitter. Несмотря на все разнообразие направлений деятельности Google (Alphabet), 70% выручки ему приносит именно реклама на собственных веб-ресурсах. Поэтому Google и Twitter выгодно объединение усилий в борьбе против Facebook.

Сравнительный анализ ключевых мультипликаторов Google свидетельствует о потенциале роста капитализации компании на 13%.

Технический анализ указывает на формирование фигуры Double Top, указывающей на сильную зону сопротивления на уровне $700. Общий восходящий тренд сохраняется.

Тенденция к объединению усилий Google и Twitter в борьбе с Facebook за новостное контент-пространство усиливает позиции Google. Долгосрочные перспективы Google (Alphabet) остаются хорошими. Сейчас на фондовом рынке наблюдается некоторая турбулентность, спровоцированная ситуацией в Китае и неопределенностью по поводу дальнейших действий ФРС, поэтому, несмотря на солидный потенциал роста капитализации, рекомендую держать бумаги Google с позитивным прогнозом.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Челябинский цинковый завод представил финансовые результаты по МСФО за 1-е полугодие, продемонстрировав положительную динамику по всем статьям.

За отчетный период производство товарного цинка практически не изменилось: рост его составил лишь 0,1%, до 87,8 тыс. тонн. Доля продаж на российском рынке при этом увеличилась с 52,7% в 1-м полугодии 2014-го до 57,4%.

Несмотря на некоторое замедление роста доходов с начала текущего года, выручка компании поднялась на 79% г/г, превысила 12 млрд руб. При этом стоимость цинка на Лондонской бирже металлов прибавила 4%, благоприятно отразившись на финансовых показателях компании, несмотря на падение стоимости свинца на 11%. Однако наряду с ростом цены цинка и увеличением продаж на внутреннем рынке основной причиной столь существенной прибавки в выручке стал все же рост курсов валют по отношению к рублю.

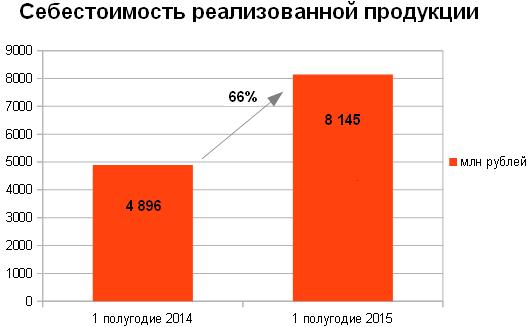

Себестоимость продаж компании увеличилась на 66%, до 8,15 млрд руб. в основном в связи с расходами на сырье, которые из-за ослабления рубля, роста объема покупок и цен на вспомогательные материалы подскочили 79%, до 5,5 млрд руб. Издержки, связанные с оплатой коммунальных услуг и топлива, повысились на 73%, до 1 млрд руб. Амортизационные отчисления выросли 46%, вследствие повышения курса казахстанского тенге и британского фунта к рублю, а также ввиду восстановления ранее начисленного обесценения основных средств Nova Цинк.

Благодаря значительному повышению доходов компании даже столь заметное увеличение себестоимости продаж не смогло остановить положительную динамику валовой прибыли ЧЦЗ, которая за отчетный период составила 3,9 млрд руб., превысив прошлогодние результаты более чем в два раза. Операционная прибыль увеличилась при этом до 3,9 млрд руб., что почти в 3,5 раза превышает показатель 1-го полугодия 2014 года.

Говоря о долговой нагрузке, стоит отметить, что на 30 июня 2015 года долг ЧЦЗ составил 329 млн руб., а расходы на его обслуживание — 16,8 млн руб. Также компания отразила убыток по отрицательным курсовым разницам в размере 13,1 млн руб. Таким образом, чистая прибыль составила 3,13 млрд руб. против 925 млн руб. годом ранее. Ее рост обусловлен совокупностью сразу нескольких факторов: падением курса рубля, повышением объема продаж цинка и сплавов на его основе на российском рынке, а также восстановлением ранее начисленного убытка от обесценения основных средств Nova Цинк. Почти втрое увеличилась EBITDA ЧЦЗ, составившая 3,5 млрд руб. против 1,2 млрд руб. годом ранее.

В целом компания продемонстрировала довольно неплохие финансовые результаты, благодаря стабильности мировых цен на цинк и девальвации рубля. Однако не стоит забывать, что положительный эффект от данных факторов со временем ослабнет и нужно будет устоять под давлением неумолимо растущих затрат.

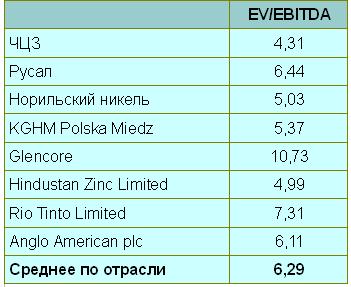

И все же, пока российский рубль продолжает проявлять слабость на фоне большинства мировых валют, акции ЧЦЗ сохраняют привлекательность для покупки даже после четырехкратного (!) роста за последние 12 месяцев. Если оценить компанию по мультипликатору EV/EBITDA, то даже с учетом состоявшегося ралли она на текущий момент времени недооценена рынком, что вовсе не исключает продолжение восходящей динамики ее акций. Правда, если рубль неожиданно начнет укрепляться, данный сценарий придется пересмотреть по понятным причинам.

Рекомендация по акциям ЧЦЗ — «покупать». Справедливая цена — 750 руб.

Компания Apple представила обновленную линейку своих продуктов. Наибольший интерес, конечно, вызвал iPhone 6S, презентация которого проходила под девизом «Мы изменили все».

Не останавливаясь на технических нюансах, отмечу, что в целом ведущие информационные и аналитические агентства остались разочарованы степенью инноваций нового флагманского продукта компании. Косвенно данный вывод подтверждает тот факт, что за 9 сентября акции Apple снизились с $113,76 до $110,15 (- 3,17%), однако на момент написания данного поста цена поднялась выше $114. Впрочем, подобное уже случалось с Apple, а после эпломаны по всему миру покупками доказывали почти фанатичную приверженность продукту. Я думаю, никто не может точно предсказать, насколько будет успешной именно эта модель iPhone, но спрогнозировать изменения при сохранении общей тенденции мы можем. Напомню, что ключевую роль в анализе перспектив компании уделяется именно iPhone потому, что доля данного продукта в валовых продажах Apple в среднем за последний год составила 64%.

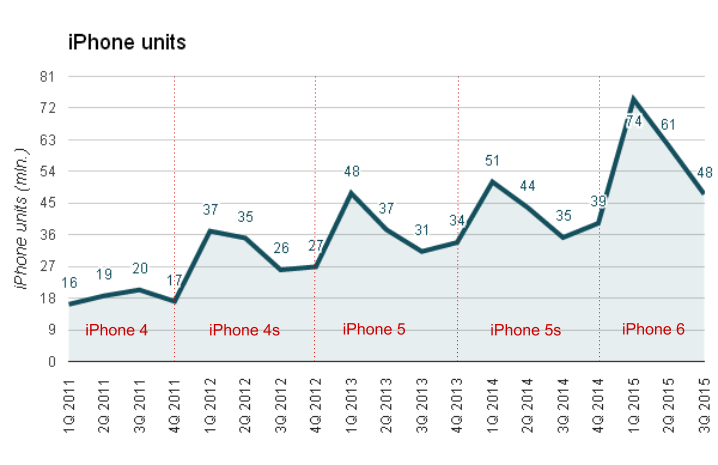

Физические поставки iPhone на глобальный рынок в течение длительного периода сохраняют твердый восходящий тренд с отчетливой сезонностью, связанной с частотой появления новых моделей.

Источник: отчетность компании, графика Инвесткафе.

Согласно информации от июля текущего года, Apple планировала производство (и продажу) iPhone в количестве 90 млн штук в 4-м календарном квартале. Достижение этой цифры будет означать прирост продаж в 1-м квартале 2016 года (имеется ввиду фискальный период) на 15,5 млн год к году. Возвращаясь к приведенной статистике, отмечу, что данный темп роста вполне укладывается в динамику последних трех лет. При этом смартфоны шестой серии (без приставки S) автоматически теряют в цене после выхода новой модели и становятся более привлекательными для покупателей. Таким образом набранная инерция продаж вполне способна обеспечить Apple средние результаты роста.

Очевидно, прогнозируя продажи Apple, следует сделать поправку на изменения рынка. Все больше китайских производителей выходит на рынок смартфонов, предлагая относительно дешевые модели с приемлемыми аппаратными характеристиками. В этом смысле главными конкурентами Apple являются Xiaomi и Huawei (последняя, кстати, заявила, что планирует возглавить мировой рынок смартфонов в ближайшие 3-5 лет). В то же время, когда мы говорим о долях рынка, не следует ограничиваться только количественными характеристиками. Доля продаж Android составляет порядка 80%, доля Apple — лишь 20%. Однако пропорции меняются кардинально, когда речь идет о доле прибыли. Согласно исследованию Canaccord Genuity, Apple получает 92% прибыли всей индустрии смартфонов. Ситуация уникальна: более 1000 компаний по всему миру производят смартфоны, однако почти всю прибыль забирает одна. Следующей в списке идет Samsung, получающая 15% прибыли. Так как 92+15 не равняется 100, часть производителей работают с убытком ради завоевания доли рынка. Таким образом, даже если рынок смартфонов замедлит свой рост, вероятно, что доля прибыли Apple даже вырастет, так как конкуренты будут вынуждены все больше снижать цену, чтобы оставаться на рынке. Однако без прибыли компании не могут активно инвестировать в инновации и маркетинг, а значит — Apple будет находиться в еще более выигрышной ситуации. Косвенно последнее предположение подтверждает недавняя информация о намерении Samsung Electronics Co. сократить численность управленческого персонала на 10%. Очевидно, что увольнения — это самый быстрый путь снизить косвенные издержки, а значит, даже такой крупный игрок как Samsung начал испытывать проблемы с рентабельностью. В то же время Apple по результатам последнего квартала накопила максимальный за год остаток по статье Cash and Short Term Investments в размере $34,703 млрд и продолжает программу обратного выкупа своих акций с рынка.

На фоне последних статей о вероятном будущем сокращении темпов роста Apple на фоне отсутствия существенного прогресса в эволюции продукции компании имеется большой соблазн присоединиться к негативному прогнозу. Однако набранный темп и роль Apple на мировом рынке смартфонов скорее говорит в пользу большего шанса на успех, а не проигрыша.

Сравнительный анализ ключевых мультипликаторов Apple и по продажам, и по прибыли указывает на недоцененность акций компании относительно ее ключевых конкурентов.

Технический анализ по-прежнему указывает на консолидацию котировок акций после волны падения в августе. Текущий тренд не сформирован.

График актуализирует котировки при каждом обновлении страницы.

Как я указывал ранее, итоги деятельности компании за фискальный 4-й квартал 2015 года, вероятно, не станут рекордными. Кроме того, возможная очередная волна снижения на фондовом рынке США добавляет негативного фона. Поэтому 15%-й потенциал роста капитализации компании — это долгосрочный прогноз. В краткосрочной перспективе рекомендация — «держать». Горизонт прогнозирования — два месяца.

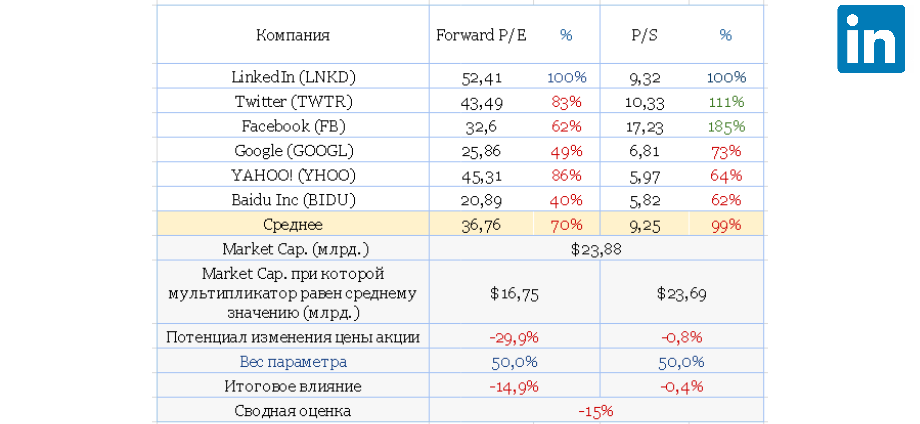

Акции Linkedin за последний год снизились на 20,7%, продемонстрировав второй результат среди ключевой тройки крупнейших социальных сетей. При этом нельзя утверждать, что ключевую роль в падении капитализации сыграло общее снижение фондового рынка США в августе — проблемы начались гораздо раньше.

Компания Linkedin долгое время придерживалась стратегии «нулевой» прибыли. Это нормальный ход для развивающейся компании, которая активно инвестирует в исследования и разработки, на что и тратит всю операционную прибыль. Первый неприятный звоночек прозвучал по итогам 1-го квартала 2015 года, когда компания зафиксировала убыток в размере $43 млн, во 2-м квартале ситуация усугубилась — убыток составил $68 млн. Очевидно, предвидя проблемы с оборотными средствами, с конца 2014 года компания открыла долгосрочную кредитную линию, долг по которой к последнему кварталу достиг $1,1 млрд. Логическая цепь замкнулась — убытки, затем кредиты. Все это указывает на нескорую перспективу выхода компании в зону прибыльности.

В сентябре 2013 года акции Linkedin добрались до локального годового максимума на уровне $250. Одновременно мультипликатор P/S достиг исторически максимального значения х23. В феврале 2015 года акции компании показали новый максимум на уровне $267, при этом P/S уже равнялся х14,87. Текущий P/S составляет х9. При этом Revenue Per Share (то есть знаменатель) в 2013 году равнялся $12,85, а по итогам 2014-го увеличился до $18,07. Если бы инвесторы сохраняли свой оптимизм относительно будущих темпов роста выручки, который они имели в 2013 году, то при нынешней выручке цена акции составляла бы $345. Чего нет. Значит, уже с 2013 года инвесторы стали планомерно снижать свои ожидания относительно будущих темпов роста выручки Linkedin и не реагировали на рост продаж покупками. В этом контексте хорошим примером выступает Facebook, чей мультипликатор P/S с 2014 года находится в диапазоне х19-15 и не демонстрирует тренда к снижению, то есть инвесторы все еще сохраняют оптимизм относительно потенциала роста данной компании.

Индустрия социальных сетей подошла к моменту трезвых оценок перспектив своего дальнейшего количественного роста. Очевидно, что 50-процентного наращивания базы пользователей в квартал уже не будет. При этом активные аккаунты Linkedin на сегодня составляют лишь 25% от базы Facebook. На мой взгляд, теперь акцент внимания инвесторов смещается в пользу эффективности, то есть умения максимально эффективно монетизировать свою пользовательскую базу. Linkedin дифференцирует свои источники продаж по трем направлениям. Talent solutions — ключевой сегмент, который составляет 62,24% от общей выручки. Это плата, которую платят рекрутинговые компании за доступ к базе кандидатов. Данный сегмент в последнем квартале показал рост на 38% г/г. Marketing solutions — по сути он-лайн объявления, они генерируют 19,67% общих продаж. Годовой рост данного сегмента во 2-м квартале 2015 года составил 32%. Premium Solution — премиум подписка, предоставляющая расширенные возможности сервиса сайта. Данный сегмент составляет 17,98% общей выручки и в последнем квартале прибавил 22%. В сумме рост выручки Linkedin за последний квартал составил 33,5% г/г против 34,4% г/г кварталом ранее. Рост продаж превысил увеличение базы пользователей (+21,4%), что является позитивным качественным сдвигом, но на аналогичном росте чистой прибыли или EBIDTA это не отразилось. Итак, если компания уже не обещает существенного роста и не приносит прибыли, зачем же в нее инвестировать?

Анализ мультипликаторов показал 15%-й потенциал дальнейшего снижения капитализации компании. В прошлом обзоре аналогичный потенциал составлял 27%.

Акции Linkedin с начала 2015 года двигаются в хорошо идентифицируемом нисходящем канале. В конце сентября была нижняя граница данного канала.

*График актуализирует котировки при каждом обновлении страницы.

Отмечу, что мой прошлый прогноз по падению стоимости акций Linkedin до уровня $160 практически сбылся в конце августа. Сейчас вероятен технический отскок до уровня $200-220. Однако долгосрочный прогноз негативен и предполагает снижение стоимости акций на 15%.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

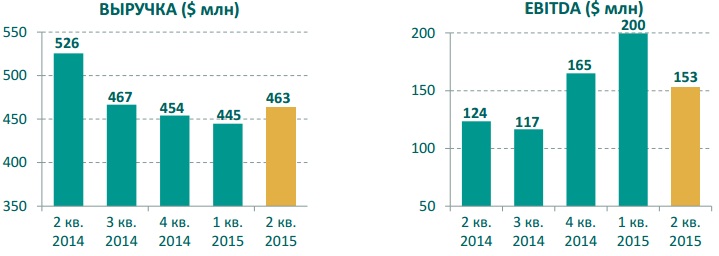

Акрон, один из крупнейших российских производителей минеральных удобрений, раскрыл финансовые результаты по МСФО за первые 6 месяцев 2015 года.

В отчетном периоде объем производства сельскохозяйственной продукции компании сократился на 5,5%, составив 3,1 млн тонн. Также упал и объем продаж основной продукции, достигнув уровня в 3,06 млн тонн, что на 6,4% отстает от показателя 1-го полугодия 2014 года. Частично сгладить подобное снижение удалось благодаря выходу первой очереди ГОК «Олений Ручей» на полную проектную мощность в конце 1-го квартала 2015 года.

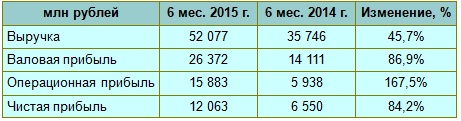

Несмотря на слабые операционные показатели, компании все же удалось добиться неплохих финансовых результатов, почти наполовину увеличив свой доход. Это стало возможным благодаря реализации мер по своевременной модернизации предприятий Акрона и росту эффективности Северо-западной фосфорной компании (СЗФК). В общей сложности выручка Акрона в отчетном периоде прибавила почти 46%, составив 52,1 млрд руб., и немаловажную роль в этом сыграло ослабление рубля, благодаря которому удалось добиться такой впечатляющей динамики, даже несмотря на падение продаж в физическом выражении.

На фоне заметно взлетевшей выручки валовая прибыль Группы увеличилась до 26,4 млрд руб., что на 87% превышает показатель годом ранее. При этом себестоимость проданной продукции выросла на 19%, составив 25,7 млрд руб., что в первую очередь связано с увеличением стоимости хлористого калия, напрямую зависящего от курса доллара.

Еще более впечатляющую динамику продемонстрировала операционная прибыль, превысившая показатель 1-го полугодия 2014 года почти в 3 раза и поднявшаяся до 15,9 млрд руб. Этому не смогли помешать даже выросшие на 50% коммерческие, общие и административные расходы. Столь ощутимая прибавка объясняется индексацией зарплат в рублях и затратами на персонал, представленными в валюте. Также стоит отметить транспортные расходы, взлетевшие на 25% из-за индексации железнодорожного тарифа и девальвации рубля.

В итоге чистая прибыль Акрона по итогам 1-го полугодия 2015 года составила 12,1 млрд руб., что оставило далеко позади результат первых 6 месяцев 2014 года в 6,6 млрд руб. Показатель EBITDA компании при этом увеличился до 20,26 млрд руб., что в 2,4 раза превышает значение прошлого года, а его рентабельность выросла за 12 месяцев на 15 п.п., до 39%.

Чистый долг Группы в отчетном периоде удалось снизить на 8%, до 51,13 млрд руб., а в долларах — на 7%, до $921 млн. Соотношение чистый долг/EBITDA на 30 июня составил вполне комфортные 1,5х, в то время как в конце прошлого года оно составляло куда более внушительные 2,8х. Общий долг оценивается на уровне $1,5 млрд, и максимальные выплаты по нему ожидаются ближе к 2017 году, после чего станет значительно легче:

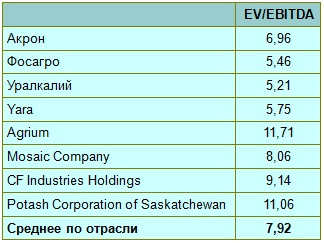

В целом результаты Акрона стоит признать весьма неплохими на фоне стабильных цен на удобрения. При этом сохраняется ряд драйверов для потенциального роста финансовых показателей в будущем, среди которых стоит отметить отмену субсидий производителям удобрений в Китае и введение НДС на экспорт в этой стране, а также сильный внутренний фактор — ожидаемый ввод в эксплуатацию Аммиак-4 в конце текущего года. Ну а главным риском по-прежнему остается возможное укрепление рубля, которое будет давить на котировки бумаг Акрона.

Хотя ослабевшая российская валюта за последние полтора года и так обеспечила компании трехкратный рост капитализации, а потому идея сыграть на девальвации, скорее всего, уже осталась в прошлом. А вот тем, кто успел купить акции компании, есть смысл оставить их у себя в портфеле не только в расчете на ослабление рубля к концу года, но и как хорошую дивидендную историю на российском рынке.