Судя по очередной отчетности, Facebook не просто растет — он ускоряется. Среднее количество активных пользователей в месяц (Monthly Active Users) за квартал увеличилось на 54 млн достигнув 1,545 млрд. Годовой темп роста базы стал самым высоким за последние шесть кварталов, причем второй квартал подряд он увеличивается с ускорением. Чтобы усилить это впечатление, добавлю следующее: Instagram перешагнул отметку 400 млн. WhatsApp достиг 900 млн и нацелен преодолеть 1 млрд в ближайшем квартале. Messenger использует более 700 млн ежемесячно. Если рассмотреть структуру роста, то лучшие результаты показал азиатский регион, обладающий наибольшим потенциалом. Интересно отметить, что даже сегмент US&Canada продемонстрировал самые высокие темпы за последние два года, хотя, к примеру, база Twitter в США не увеличивается уже третий квартал.

Рост базы не сопровождается снижением ее качества. На протяжении девяти месяцев текущего года квартал отношение активных пользователей в день к активным пользователям в месяц составляет 65%, таким образом, 1,007 млрд пользователей каждый день заходит на свою страницу Facebook. И очевидно, пока это цифра не достигнет 7 млрд Facebook не успокоится.

Источник: отчетность компании, графика Инвесткафе.

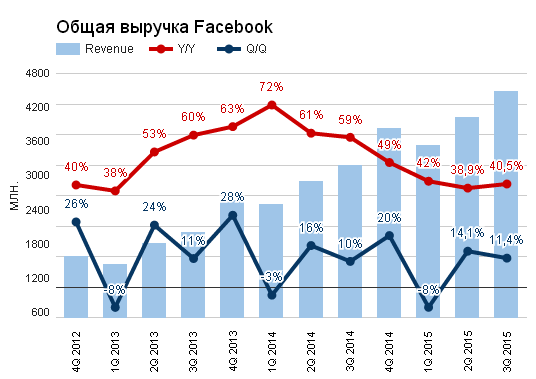

Финансовые результаты соцсети не менее сильные. Выручка составила $4,501 млрд, что значит рост, — внимание! — на 40,5% г/г. Этот результат приблизительно на $130 млн превзошел консенсус. Выручка без учета влияния курсовых разниц поднялась на 57% г/г. Если бы относительная стоимость доллара оставалась на уровне 3-го квартала 2014 года результат был бы на $340 млн больше. Рекламная выручка выросла на 45,4%. Рекламные доходы от мобильного сегмента составили $3,4 млрд (+73 % г/г), достигнув 78% от общих доходов от рекламы. Выручка увеличилась во всех регионах присутствия Facebook, что указывает на правильную стратегию в плане ставки на мобильную среду и эффективность рекламных компаний. Плюс приносят плоды монетизация Instagram. Не забываем, что в резерве остается WhatsApp.

Средний размер выручки, приходящийся на одного активного пользователя, составил $2,78 (+27% г/г). Если по данному параметру сравнивать Facebook с Twitter, то последний безнадежно отстает с показателем $1,6. Linkedin, к сожалению, не публикует соответствующей информации, но, по моим подсчетам, его средняя эффективность одного пользователя составляет $1,3.

Источник: отчетность компании, графика Инвесткафе.

Чистая прибыль по GAAP составила $896 млн (+11,2 % г/г). Прибыль на акцию (EPS) на базе GAAP оказалась равна $0,31 (+3,3% г/г), а non-GAAP EPS на $0,05 превысила консенсус, достигнув $0,57. Обычно я позитивно оцениваю ситуацию, когда темпы увеличения прибыли опережают рост выручки, так как это говорит об улучшении эффективности. Но это необходимо для компаний, достигших определенного потолка. Но, судя по отчетности, Facebook свой потолок пробил.

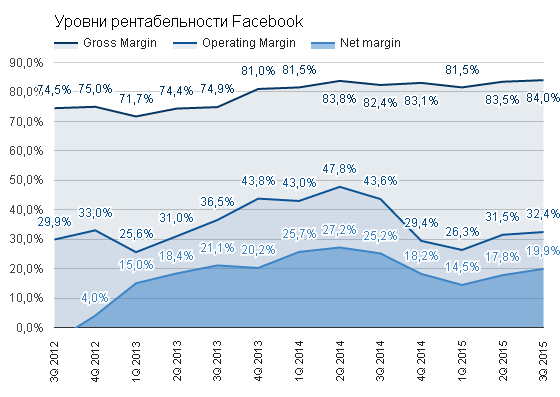

Рентабельность всех уровней улучшилась относительно прошлого квартала. Gross margin достигла своего максимума на уровне 84%. Operating margin составила 32,4% (+0,9%), а Net margin выросла до 19,9 % (+2,1%). При этом эффективная налоговая ставка по GAAP составила 37%, и это минимальное значение как минимум за два года.

Источник: отчетность компании, графика Инвесткафе.

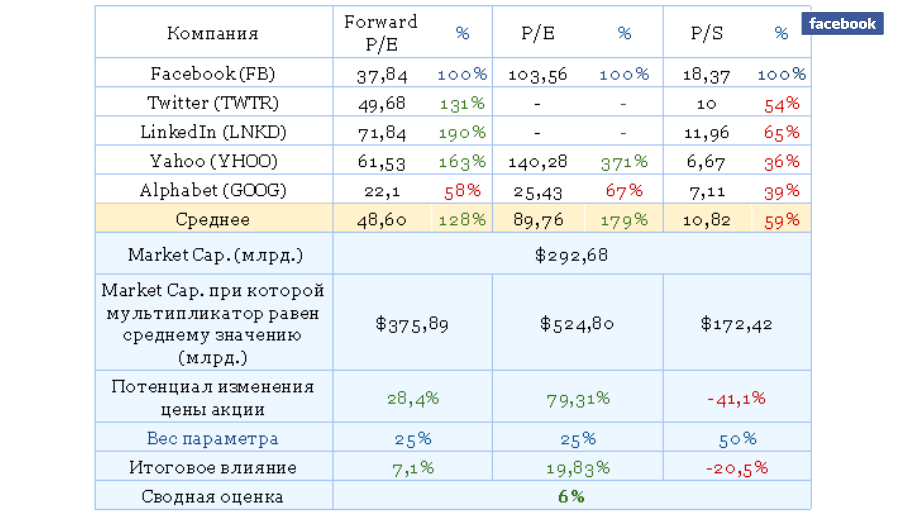

Отчетность Facebook обозначает новый уровень развития компании как в контексте расширения базы, так и в плане ее монетизации. Текущий анализ мультипликаторов эмитента сигнализирует о наличии дальнейшего потенциала роста.

Технический анализ свидетельствует о движении вдоль линии восходящей поддержки.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $103,94.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом. Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

«Ястребиная» риторика Джанет Йеллен и Уильяма Дадли, уверенных, что декабрь является подходящим месяцем для старта нормализации денежно-кредитной политики ФРС, а также сильная статистика по октябрьским занятости в частном секторе от ADP и деловой активности в непроизводственной сфере от ISM заставили пару EUR/USD обвалиться до трехмесячного минимума, на расстояние вытянутой руки приблизив котировки к ранее озвученным мною таргетам. Федеральный резерв и ЕЦБ двигаются с примерно одной скоростью, хотя и в разных направлениях, а среднесрочная динамика основной пары была обусловлена тем, что оба они притормозили. Сейчас регуляторы вновь набирают скорость, так что становиться поперек нисходящего тренда все равно, что сознательно идти в лавину в надежде остановить голыми руками.

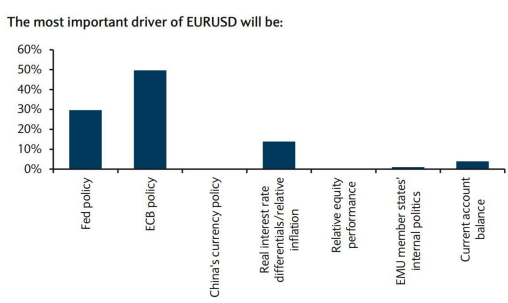

На мой взгляд, главными драйверами продолжения пике EUR/USD являются разные векторы денежно-кредитной политики ведущих центробанков мира, распродажи золотовалютных резервов со стороны других регуляторов, в первую очередь представляющих развивающиеся страны, а также динамика потоков капитала торгового и инвестиционного характера. Согласно опросу инвесторов, проведенному Barclays, около 50% респондентов уверены в том, что главной движущей силой «медвежьей» тенденции по основной паре является желание ЕЦБ смягчить монетарную политику на своем заседании в декабре. 30% участников опроса полагают, что фактор монетарной рестрикции ФРС следует считать более весомым, чем намерения Европейского центробанка. Таким образом, расхождения в политике на 80% обеспечивают обвал котировок EUR/USD.

Главные двигатели «медвежьего» тренда по EUR/USD

Источник: Barclays.

Свою лепту в развитие нисходящего тренда вносят и другие центральные банки. Многие из них неосознанно роют себе яму. Пытаясь защитить собственные валюты от девальвации, они распродают золотовалютные резервы, в первую очередь избавляясь от казначейских бондов США. По оценкам Goldman Sachs, в 2015-м ежемесячные продажи данных бумаг со стороны регуляторов составляют $34 млрд в месяц. Это заставляет цены падать, а доходность расти. В результате расширяется дифференциал ставок на долговых рынках США и других стран, что делает американские активы привлекательнее и ускоряет процесс репатриации капитала в Штаты.

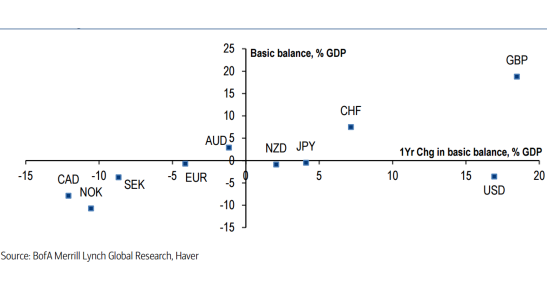

Третьим драйвером «медвежьего» тренда по EUR/USD являются потоки капитала. Если в период паники на рынках развивающихся стран, старт которой дала девальвация китайского юаня в начале августа, евро получал поддержку от прилива ликвидности, то стабилизация ситуации на EM лишила его этого козыря. BofA Merrill Lynch представил исследование, согласно которому, европейские валюты и канадский доллар сильнее всех пострадали от процесса оттока капитала. Отношение их баланса, включающего потоки инвестиционного и торгового характера, к ВВП изменилось в худшую сторону.

Динамика соотношения баланса к ВВП по странам-эмитентам G10

Источник: BofA Merrill Lynch.

На мой взгляд, нисходящий тренд по EUR/USD в направлении 1,05-1,06 продолжится, так что инвесторам нужно взять на вооружение стратегию продаж на росте или на прорыве поддержек. Одновременно расширение пакета стимулирующих мер от ЕЦБ обеспечит поддержку ETF на рынок акций Германии. Его долю в инвестиционном портфеле есть смысл наращивать, сокращая удельный вес ETF на рынок американских акций.

«Ястребиная» риторика Джанет Йеллен и Уильяма Дадли, уверенных, что декабрь является подходящим месяцем для старта нормализации денежно-кредитной политики ФРС, а также сильная статистика по октябрьским занятости в частном секторе от ADP и деловой активности в непроизводственной сфере от ISM заставили пару EUR/USD обвалиться до трехмесячного минимума, на расстояние вытянутой руки приблизив котировки к ранее озвученным мною таргетам. Федеральный резерв и ЕЦБ двигаются с примерно одной скоростью, хотя и в разных направлениях, а среднесрочная динамика основной пары была обусловлена тем, что оба они притормозили. Сейчас регуляторы вновь набирают скорость, так что становиться поперек нисходящего тренда все равно, что сознательно идти в лавину в надежде остановить голыми руками.

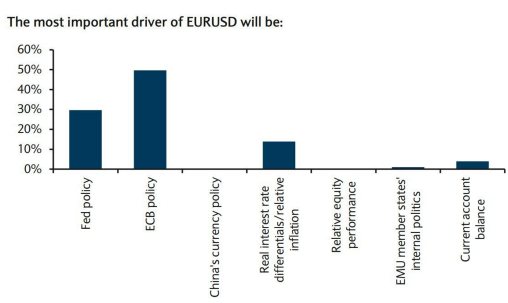

На мой взгляд, главными драйверами продолжения пике EUR/USD являются разные векторы денежно-кредитной политики ведущих центробанков мира, распродажи золотовалютных резервов со стороны других регуляторов, в первую очередь представляющих развивающиеся страны, а также динамика потоков капитала торгового и инвестиционного характера. Согласно опросу инвесторов, проведенному Barclays, около 50% респондентов уверены в том, что главной движущей силой «медвежьей» тенденции по основной паре является желание ЕЦБ смягчить монетарную политику на своем заседании в декабре. 30% участников опроса полагают, что фактор монетарной рестрикции ФРС следует считать более весомым, чем намерения Европейского центробанка. Таким образом, расхождения в политике на 80% обеспечивают обвал котировок EUR/USD.

Главные двигатели «медвежьего» тренда по EUR/USD

Источник: Barclays.

Свою лепту в развитие нисходящего тренда вносят и другие центральные банки. Многие из них неосознанно роют себе яму. Пытаясь защитить собственные валюты от девальвации, они распродают золотовалютные резервы, в первую очередь избавляясь от казначейских бондов США. По оценкам Goldman Sachs, в 2015-м ежемесячные продажи данных бумаг со стороны регуляторов составляют $34 млрд в месяц. Это заставляет цены падать, а доходность расти. В результате расширяется дифференциал ставок на долговых рынках США и других стран, что делает американские активы привлекательнее и ускоряет процесс репатриации капитала в Штаты.

Третьим драйвером «медвежьего» тренда по EUR/USD являются потоки капитала. Если в период паники на рынках развивающихся стран, старт которой дала девальвация китайского юаня в начале августа, евро получал поддержку от прилива ликвидности, то стабилизация ситуации на EM лишила его этого козыря. BofA Merrill Lynch представил исследование, согласно которому, европейские валюты и канадский доллар сильнее всех пострадали от процесса оттока капитала. Отношение их баланса, включающего потоки инвестиционного и торгового характера, к ВВП изменилось в худшую сторону.

Динамика соотношения баланса к ВВП по странам-эмитентам G10

Источник: BofA Merrill Lynch.

На мой взгляд, нисходящий тренд по EUR/USD в направлении 1,05-1,06 продолжится, так что инвесторам нужно взять на вооружение стратегию продаж на росте или на прорыве поддержек. Одновременно расширение пакета стимулирующих мер от ЕЦБ обеспечит поддержку ETF на рынок акций Германии. Его долю в инвестиционном портфеле есть смысл наращивать, сокращая удельный вес ETF на рынок американских акций.

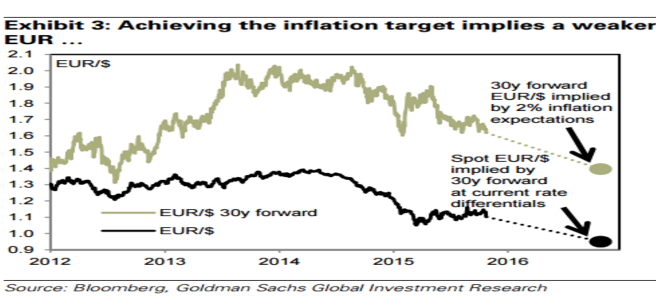

В октябре пара EUR/USD отметилась двумя стремительными обвалами: после пресс-конференции Марио Драги по итогам заседания ЕЦБ и после выхода в свет сопроводительного заявления FOMC. При этом ни Европейский центробанк, ни ФРС не внесли коррективов в свою денежно-кредитную политику, а лишь сделали намеки на ее изменение в будущем. На самом деле этих изменений рынок может и не дождаться. Да, фьючерсы на ставку по федеральным фондам увеличили вероятность ее повышения в конце года с 35% до 50%, однако речь идет о вероятности. В чем же дело? Почему евро падает не на фактических данных, а на ожиданиях? Goldman Sachs вводит такое понятие как «адаптивные ожидания» и приводит пример события сентября 2014-го. Тогда ЕЦБ не только снизил ставку рефинансирования, но и объявил, что готов наращивать баланс до уровней 2012 года. Тем не менее успехи «медведей» по EUR/USD оказались скромными. Окончательно сломить восходящий долгосрочный тренд удалось лишь после того, как Федеральный резерв обозначил намерения ужесточить денежно-кредитную политику на своем декабрьском заседании.

Динамика EUR/USD на срочном и спот-рынке

Источник: Goldman Sachs.

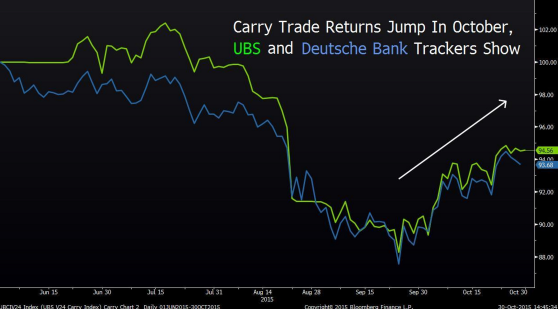

Я всегда руководствуюсь принципом: «Покупай на слухах — продавай на фактах», поэтому, пожалуй, соглашусь с Goldman Sachs. В настоящее время рынок закладывает в котировки основной пары вероятность дальнейшего расхождения вектров денежно-кредитной политики ФРС и ЕЦБ. Однако это не единственное, что имеет значение. На самом деле важен не только мотив, но и движущие силы. На мой взгляд, нисходящий тренд по EUR/USD создан игроками, принадлежащими к категории «крупная рыба». А здесь каждый имеет собственные цели и действует в соответствии с сложившимися на рынке условиями. Если хедж-фонды придерживаются кратко- и среднесрочных стратегий, притом живо реагируют на макроэкономическую статистику по еврозоне и США, то для carry трейдеров необходима низкая стоимость заимствований и слабеющая волатильность. ETF, ориентированные на хеджирование валютных рисков, действуют на опережение на долгосрочном горизонте инвестирования, серьезно рассчитывая на повышение ставки по федеральным фондам в декабре.

По итогам недели к 27 октября хедж-фонды на срочном рынке сбрасывали евро с наибольшей скоростью за всю историю его существования. С момента пресс-конференции Марио Драги инвесторы добавили к активам ETF, ориентированных на хеджирование валютных рисков, $579 млн. Эти специализированные биржевые фонды покупают европейские акции и страхуют свои позиции путем продажи евро. При этом рост корреляции DAX и EUR/USD свидетельствует в пользу повышения их активности. Дополнительное давление на европейскую валюту создают carry трейдеры. Они используют низкие процентные ставки долгового рынка Старого Света для покупок рискованных активов. В основе их деятельности лежит продажа валют фондирования, включая евро, и покупка доходных активов типа AUD, NZD и денежных единиц EM.

Рост активности carry трейдеров

Источник: Bloomberg.

Таким образом, адаптивные ожидания основных групп институциональных инвесторов способствуют продолжению нисходящего тренда по EUR/USD. Рекомендую инвесторам продавать евро на росте с первоначальным таргетом на 1,07-1,08. Не лишним также будет взять на вооружение тактику специализированных биржевых фондов и покупать ETF на рынок акций Германии.

Результаты Alphabet (Google inc.) за 3-й квартал на фоне масштабной программы обратного выкупа акций можно без преувеличения назвать сильными. Следует отметить, что эта отчетность стала последней общей для всех структурных подразделений Alphabet. С 4-го квартала компания будет публиковать дискретные финансовые результаты.

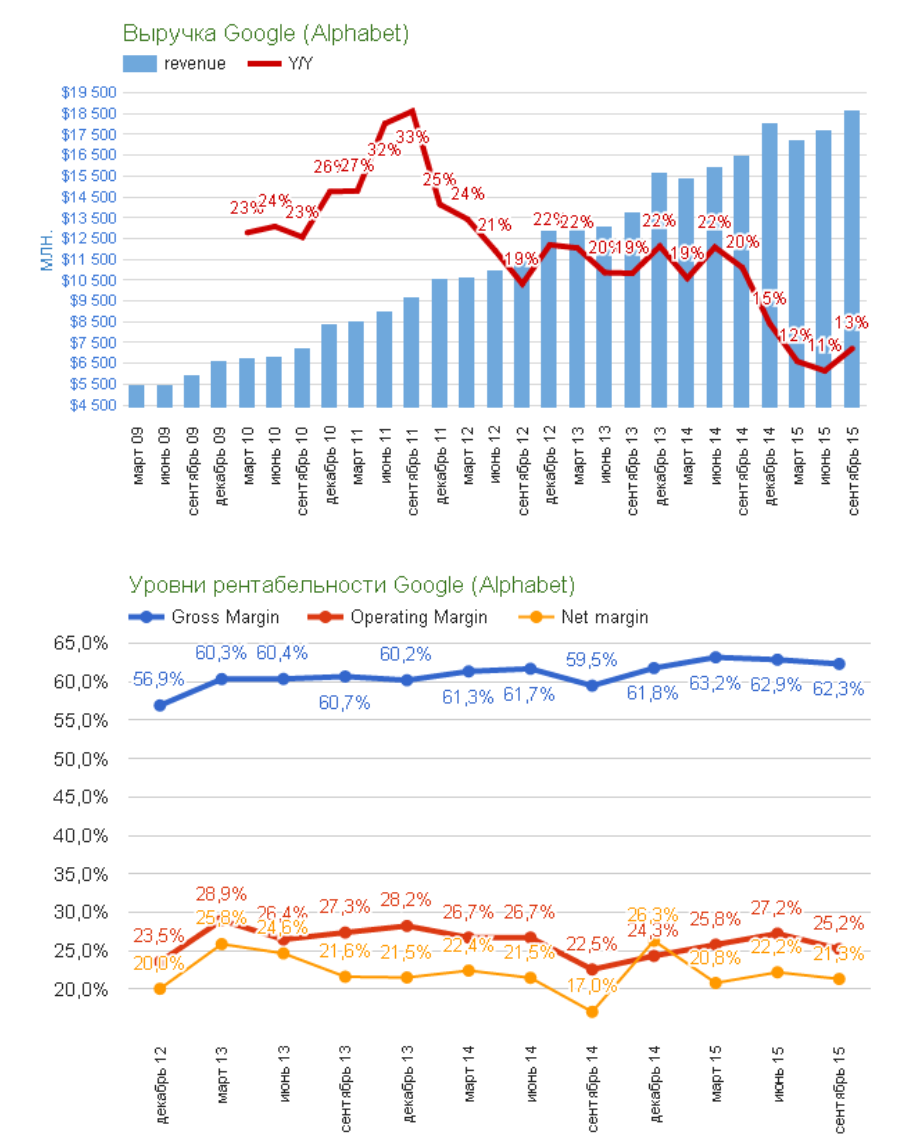

Выручка Alphabet выросла на 13% г/г, составив $18,675 млрд, и это лучший результат за последние три квартала. Чистая прибыль увеличилась на более ощутимые 45,3% г/г, достигнув $3,979 млрд Операционная прибыль компании составила $4,7 млрд (GAAP) и $6,1 млрд (non-GAAP). Показатель прибыли на одну акцию (non-GAAP) составил $7,35, что выше ожиданий аналитиков ($7,20). Операционные показатели за год существенно улучшились. Gross Margin составила 62,3% (в абсолютном выражении: +2,8%), Operating Margin оказалась на уровне 25,2% (+2,7%), а Net margin достигла 21,3 % (+4,3%).

Источник: отчетность компании, графика Инвесткафе.

Структура выручки за квартал изменилась несущественно: 70,1% генерирует рекламный веб-трафик на сайтах корпорации, 19,8% приносит реклама на сайтах-партнерах (Adsence), 10,1% формируют прочие подразделения, о которых мы больше узнаем в следующем отчете. Очень порадовала статистика платных кликов. Их суммарное количество увеличилось на 23%. Рост числа кликов исключительно на сайтах Google составил 35%, таким образом, нынешний отчетным период стал четвертым подряд кварталом роста показателя. Как следует из комментария CEO Google, основной прирост трафика пришелся на поиск с мобильных гаджетов, который в мировом масштабе уже превысил поисковый трафик со стационарных ПК. По данным statcounter.com, за год доля мобильных поисковых запросов выполненных с сайтов Google увеличилась с 92,2% до 94,12%. Разумеется, этим компания обязана успешному продвижению ОС Androd, доля которой выросла за год с 51,82% до 62,46%. Повышение числа кликов позволило компенсировать в выручке уменьшение средней стоимости клика на 11%, что отражает продолжение общей тенденции к удешевлению веб-рекламы. В целом YouTube и мобильная среда остаются ключевыми драйверами роста компании.

Суммарное сальдо по статье наличные средства и эквиваленты (total cash and equivalents) оказалось равно $72,767 млрд (+13%), что логично подвело к объявлению продолжения программы buy back. До конца 4-го квартала на ее реализацию направят $5,099 млрд. При сегодняшней цене это приблизительно 1,05% всех акций в свободном обращении. Примечательно, что данная сумма была получена путем извлечения квадратного корня из числа 26 (столько букв в английском алфавите). Замечу, что, если компания может позволить себе такие шутки, видимо, ее дела идут неплохо. Капитальные инвестиции составили $3,643 млрд (+1,6% г/г).

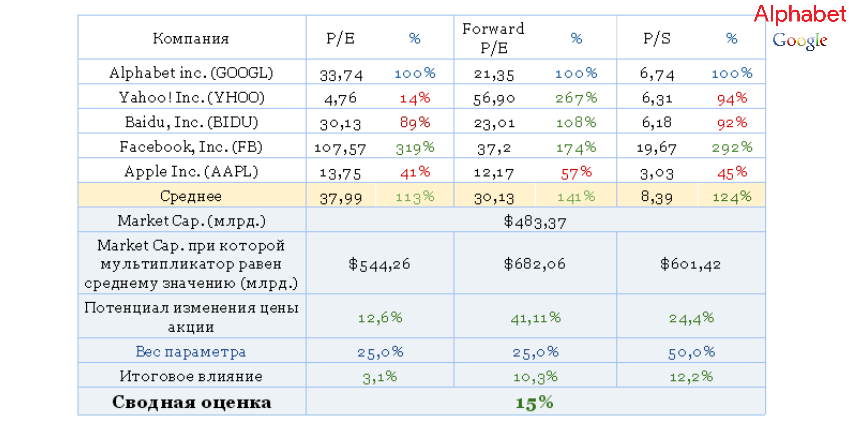

Сравнительный анализ мультипликаторов регистрирует потенциал к росу по всем выбранным направлениям анализа.

Технический анализ указывает на преодоление трехмесячного уровня сопротивления и движение цены вдоль всходящей линии долгосрочного сопротивления.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $702.

Отличные результаты, масштабная программа buy back и уверенный сравнительный потенциал роста не оставляют у меня сомнений в том, что единственно верной рекомендацией по бумагам Google будет «покупать» с долгосрочной целью $800 за акцию. Отмечу лишь, что сейчас в этих бумагах наблюдается определенная техническая фиксация прибыли, которая может продлиться до достижения ценой $675.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

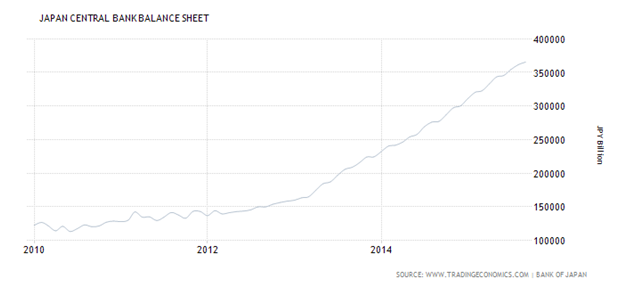

В ситуации, когда ведущие центробанки мира возобновили процесс девальвации своих валют, получивший название валютных войн, японский регулятор не может стоять в стороне. Новости от BoJ должны поступить уже на этой неделе: на нее запланировано очередное заседание. Рынок ждет от Банка Японии очередных шагов по смягчению монетарной политики. В том, что программа количественного смягчения будет расширена не сомневаются чуть меньше половины аналитиков Bloomberg. Если эта мера будет принята, иена, как и любая другая валюта на ее месте, получит серьезный драйвер снижения. Вместе с тем и нынешняя монетарная политика Японии в ее существующем объеме и виде вполне подходит для девальвации, поскольку условия местного QE позволяют регулятору закупаться активами на ту сумму, которую он сочтет нужной с учетом ситуации с ликвидностью на рынке долга. В предыдущие два квартала объем закупок бондов и специализированных фондов составлял 9 трлн и 9,3 трлн иен соответственно.

Динамика баланса Банка Японии

Источник: Trading Economics.

Ведущие американские и европейские банки подсчитали, что к лету будущего года Банк Японии нарастит свою долю на рынке долга на 14,5%, до 43%. При этом данный рынок испытывает все больше проблем с ликвидностью, кроме того, растет объем бумаг, доходность по которым измеряется отрицательными величинами. Поскольку иена не воспринимается инвесторами иначе, как защитный актив, усиление их интереса к рисковым инструментам лишает ее драйверов роста.

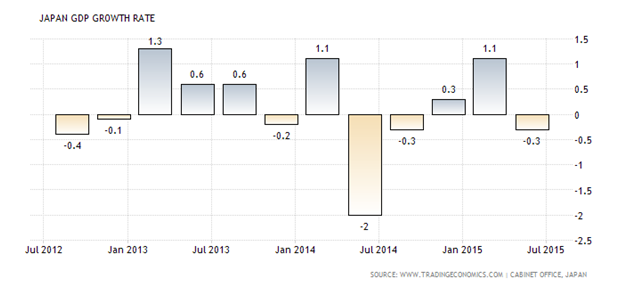

Свою лепту в динамику иены в паре с американским долларом вносит и юань. По мнению Bloomberg, он обречен девальвироваться в связи с мерами стимулирования экономики, предпринимаемыми Народным банком, а также, собственно, из-за проблем этой самой экономики, выражающихся в торможении инфляционных процессов и снижении темпа роста ВВП. Хотя китайский регулятор полон решимости поддержать стабильный курс своей валюты, объективных драйверов для этого нет. В свою очередь, ослабление юаня против иены вредно для внешней торговли Японии настолько, что не придется удивляться, если в данных по ее экономике за 3-й квартал будет отражена рецессия, пусть и технического характера. В общем, Банк Японии имеет богатый арсенал аргументов для наращивания QE, но иена обречена на девальвацию в любом случае.

Динамика ВВП Японии

Источник: Trading Economics.

На мой взгляд, независимо от того, что произойдет на октябрьском заседании Банка Японии, инвесторам стоит взять на вооружение стратегию продаж иены. В случае если объем программы количественного смягчения будет расширен, быстрый прорыв сопротивления на 121-121,5 уведет котировки к отметкам 124, а затем и 126. Напротив, сохранение пассивности регулятора чревато сохранением склонности к торговле в диапазоне, однако постепенное улучшение макроэкономической статистики по США и усиление надежд на начало монетарной рестрикции ФРС в конечном итоге позволят паре выйти из консолидации. Одновременно советую инвесторам не забывать про наращивание длинных позиций по ETF на рынок акций Японии, ведь дешевая ликвидность и низкая стоимость заимствований вкупе с девальвацией национальной валюты делают перспективы роста Nikkei TOPIX оптимистичными.

В отчетности Amazon за 3-й квартал отразилось увеличение выручки на 23% г/г, до $25,358 млрд. Это стало рекордным темпом роста за последние пять кварталов и оказалось выше среднего показателя с 2012-го.

Источник: отчетность компании, графика Инвесткафе.

Увеличение объемов продаж сопровождается улучшением ключевых показателей рентабельности. Gross мargin выросла на 5% г/г, операционная рентабельность повысилась на 4,2%, а Net Margin прибавила 2,4%. Скользящий 12-месячный Operating Cash Flow с 2001 года вырос на 72%, $9,8 млрд. Cash Flow увеличился на $1,1 млрд кв/кв, до $5,4 млрд.

Источник: отчетность компании, графика Инвесткафе.

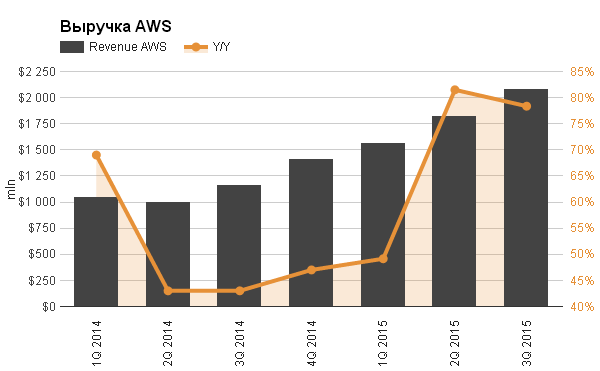

Наиболее перспективный сегмент Amazon Web Services по-прежнему активно развивается. Выручка здесь поднялась на 78%, достигнув $2,085 млрд, операционная прибыль скакнула до $521 млн, улучшив показатель operation margin до 24,99%. Сейчас AWS генерирует 8,22% выручки компании, а еще в прошлом квартале ее доля составляла 7,87%. Создание предприятия Accenture AWS Business Group и планы компании по поводу активного продвижения «облачных» продуктов позволяют рассчитывать на дальнейший рост сегмента. В краткой записке к финансовой отчетности, где перечислены ключевые достижения и нововведения компании за квартал, минимум треть посвящена «облачным» технологиям, что красноречиво свидетельствует о ее приоритетах.

Источник: отчетность компании, графика Инвесткафе.

Количество активных покупателей выросло на 11% г/г, достигнув 272 млн. Последний квартал года традиционно наиболее благоприятен для ритейлеров. Чтобы справиться с волной предновогодних заказов Amazon, объявил о приеме на работу 100 тыс. дополнительных сотрудников на полный рабочий день в США и порядка 40 тыс. в Европе. В планах компании на 3-й квартал нарастить выручку на 14- 25% г/г, до $33,5 -36,75 млрд.

Amazon действительно демонстрирует великолепные результаты. Вопрос в другом: насколько текущая цена отражает эти результаты и не забралась ли она уже слишком высоко. Количество акций в обращении (Common Shares Outstanding) за год выросло с 463 млн до 469 млн. В то же время Apple, Google и Alibaba объявляют buy back, Amazon понемногу выпускает дополнительные акции в оборот. В августе, после публикации результатов за 2-й квартал, акции компании достигли годового максимума на уровне $580 за акцию, а после этого опустились на 28%. Сейчас цена опять вплотную приближается к максимуму. При этом результаты 3-го квартала вписались в позитивный тренд всего текущего года, поэтому я считаю, что у инвесторов не появилось каких-то новых причин покупать акции. Скорее всего, они будут предрасположены зафиксировать прибыль. Фиксация крупными держателями акций прибыли возле исторических максимумов на хорошей отчетности — классическая ситуация на фондовом рынке, так как именно позитивный фон обеспечивает нужное количество продавцов.

Сравнительный анализ мультипликаторов компании указывает на присутствие потенциала роста по P/S, и серьезных рисков снижения по мультипликаторам прибыльности.

Цена акций приблизилась к историческому максимуму второй раз в этом году. Возможно, это указывает на формирование фигуры «двойная вершина», которая, как правило, обозначает разворот тренда. Однако этому предположению еще только предстоит подтвердиться.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $607.

Amazon — компания, которая непрерывно развивается и улучшает свои финансовые результаты. Я считаю, что ее акции хорошо подходят для долгосрочного вложения, однако на данный момент они переоценены. Учитывая выявленный потенциал на основе сравнения мультипликаторов, я рекомендую держать эти бумаги с негативным прогнозом, поскольку, скорее всего, в них последует фиксация прибыли.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

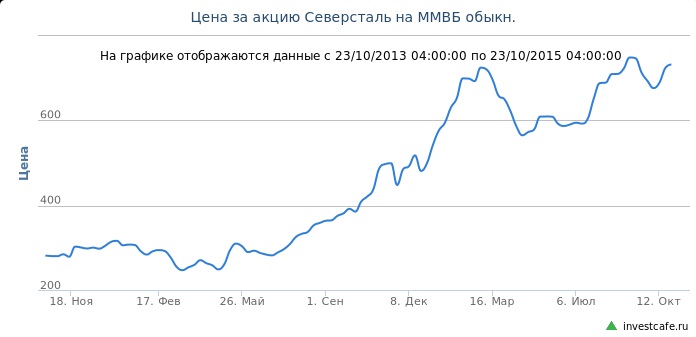

Северсталь представила финансовые результаты за 3-й квартал и девять месяцев текущего года. Показатели металлургического гиганта в целом оказались в рамках ожиданий и не преподнесли особых сюрпризов.

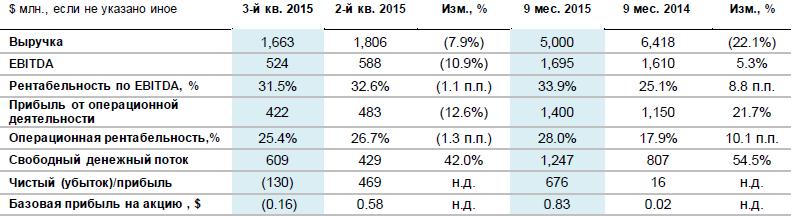

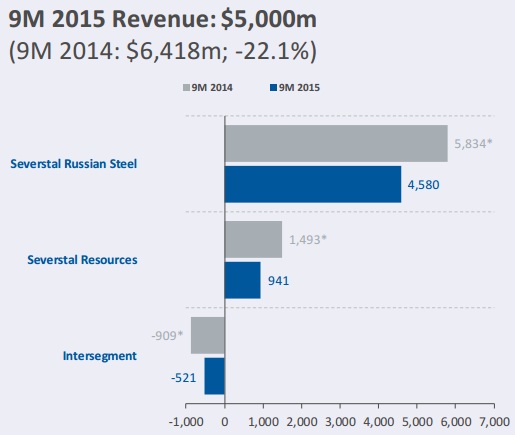

Выручка компании в 3-м квартале снизилась на 8%, до $1 663 млн, а за период с января по сентябрь упала на 22%, до $5 000 млн. Снижение цен реализации продукции негативно сказалось на долларовых доходах Северстали и в некоторой степени было компенсировано заметным увеличением объемов продаж в дивизионе Российская Сталь и Ресурс, которое было вызвано повышением потребления их продукции на внутреннем рынке. Так, объем продаж стальной продукции в дивизионе Российская Сталь поднялся на 13% кв/кв, превысив 3 млн тонн.

Доходы компании, номинированные в отечественной валюте, выглядят куда более позитивно: с января по сентябрь они выросли на 31%, вплотную подобравшись к 300 млрд руб. Здесь можно отметить и увеличившиеся продажи угля более чем на 9%, до 2 724 тыс. тонн на фоне 10%-го роста рублевых цен, и хорошие результаты продаж проката, которые на 28% превзошли показатели прошлого года и составили 165 млрд руб. Наконец, сегмент изделий конечного цикла нарастил продажи на 60% г/г, до 74 млрд руб. При этом чуть более трети всей выручки пришлось на экспорт.

В связи с тем, что большая часть производственных и административных затрат Северстали номинирована в российской валюте, ее девальвация позволила не только нивелировать негативный ценовой тренд, ограничив падение EBITDA в 3-м квартале уровнем в 10,9%, или $524 млн, но и удержать рентабельность по этому показателю практически на тех же значениях, что и три месяца назад. По итогам 3-го квартала она составила внушительные 31,5% и по-прежнему остается одной из самых высоких среди мировых сталелитейных компаний.

Объявленное ранее активное снижение уровня общего долга Северстали ограничивается тем, что большая его часть представлена в виде публично обращающихся долговых инструментов. Правда, в сентябре компания реализовала опцион put в отношении конвертируемых облигаций на два года ранее запланированного срока, сократив тело долга почти на $400 млн. Это позволило с июля по сентябрь снизить общий долг почти на 14%, до $2,5 млрд, а чистый долг удалось сократить на 38,8%, до $829 млн. Благодаря этому соотношение NetDebt/EBITDA снизилось с 0,6х до 0,4х и по-прежнему остается одним из самых низких значений среди мировых сталелитейных компаний.

Третий квартал принес Северстали убыток $130 млн, тогда как с апреля по июнь она сгенерировала $469 млн чистой прибыли. Во многом это связано с негативным влиянием курсовых разниц, которые перевалили за $500 млн. При благоприятном курсе можно было рассчитывать на $385 млн чистой прибыли. Зато по итогам девяти месяцев чистая прибыль увеличилась в 42 раза, что не может не впечатлить. Хотя это является лишь математическим следствием прошлогодних низких значений, однако от этого хуже на душе у акционеров не становится, и они вправе порадоваться красивым цифрам.

Правда, главным вопросом для них сейчас остается тщательное прогнозирование будущих показателей компании, которое очень важно для принятия инвестиционных решений. В этой связи стоит признать, что после продажи заокеанских активов Северсталь достаточно неплохо справляется с контролем своих операционных затрат, не забывая при этом радовать своих акционеров привлекательными дивидендами.

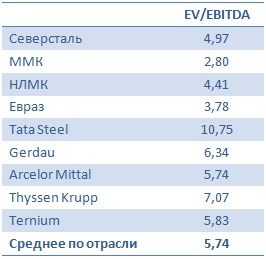

Однако бурное ралли котировок акций Северстали в течение последних двух лет оставляет потенциал к росту котировок лишь на скромные 15%, если исходить из сравнения аналогов отрасли по соотношению EV/EBITDA. В этой связи лучшим решением для инвесторов будет придержать уже купленные ранее бумаги, а желающим преумножить свой капитал лучше всего дождаться более привлекательных ценовых уровней.

X5 Retail Group представила отчетность по МСФО за 3-й квартал и девять месяцев 2015 года. Результаты этой отчетности оказались довольно сильными, а по сопоставимым продажам компания и вовсе показала лучшие результаты среди публичных продуктовых ритейлеров.

Именно бурный рост сопоставимых (LFL) продаж стал главным драйвером увеличения в 3-м квартале чистой розничной выручки X5 на 28,3% г/г. Положительное влияние оказало расширение торговых площадей Группы почти на 30% за последние 12 месяцев, что добавило к выручке дополнительно порядка 15%.

Главным козырем X5 остаются торговые сети Пятерочка, которые быстрее других прирастают новыми площадями и показывают опережающие темпы роста выручки по сравнению с другими розничными сетями группы, удовлетворяя потребности покупателей в меняющихся макроэкономических условиях. С июля по сентябрь доходы Пятерочки выросли на внушительные 34,8%, в то время как Перекресток прибавил лишь 12,9%, Карусель — 15,4%, а подразделения Экспресс довольствовались скромными 5,9%.

Торговая выручка компании в 3-м квартале повысилась на 28,6%, до 196,1 млрд руб., что стало рекордным результатом за последние четыре года. По нему Х5 уступила только Ленте. После публикации операционных показателей оставался риск того, что хорошие продажи были обусловлены лишь ценовыми инвестициями, а это могло негативно сказаться на маржинальности бизнеса. Однако результаты МСФО данные опасения сняли: рентабельность как по валовой прибыли, так и по EBITDA сохранилась примерно на прошлогодних уровнях.

EBITDA в 3-м квартале поднялась на 27,7%, до 14,3 млрд руб., чистая прибыль выросла на 21% г/г, до 4,1 млрд руб. Маржа по чистой прибыли снизилась на символические 0,1%, до 2,1%, оставшись выше отметки 2%, что для продуктовой розницы считается вполне нормальным результатом.

Долговая нагрузка X5 по-прежнему не вызывает никаких опасений, особенно после 100%-го перевода обязательств в российскую валюту. На конец сентября общий долг составил 141,7 млрд руб., из которых 68,8% приходится на долгосрочные заимствования, а краткосрочные займы покрываются невыбранными кредитными линиями. Чистый долг группы обогнал EBITDA и достиг 136,9 млрд руб. (+30%), что обернулось увеличением соотношения NetDebt/EBITDA c 2,30х до 2,48х. Однако даже это значение остается вполне комфортным и позволяет говорить о минимальных кредитных рисках для Х5 в настоящий момент.

При всем при этом депозитарные расписки X5 (ADR), торгующиеся на Лондонской бирже, после бурного роста котировок практически наполовину за последний месяц выглядят серьезно перекупленными и в настоящий момент не располагают к покупкам. Тем более не стоит забывать и о валютных рисках, которые связаны с тем, что компания генерирует денежные потоки в рублях, а расписки торгуются в американских долларах. Поэтому в случае ослабления российской валюты, которое вполне возможно к концу года, бумаги ритейлера подвергнутся серьезному давлению со стороны продавцов.

Рекомендация по акциям X5 Retail Group — «продавать».

После того как доллар США и британский фунт притормозили из-за смещения сроков монетарной рестрикции соответствующих регуляторов, японская иена взобралась на вторую строчку в G10, сокращая разрыв между ней и швейцарским франком. Во фьючерсы на ставку по федеральным фондам заложено ее повышение в марте, а позиции по инструментам денежного рынка Соединенного Королевства отражают ожидание роста ставки РЕПО BoE в декабре 2016-го. Когда глобальная экономика замедляется, ужесточение финансовых условий и рост стоимости заимствований ничего хорошего ей не сулит. В таких условиях надежные валюты чувствуют себя как рыба в воде.

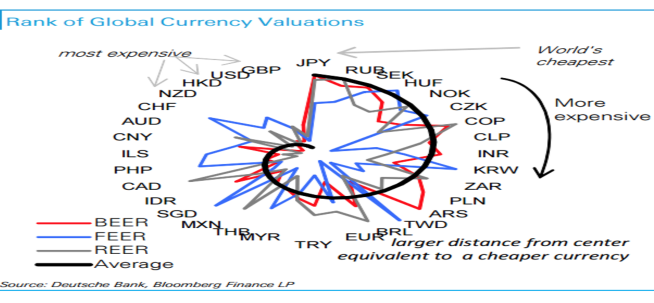

Укрепление позиций иены связано не только с нежеланием ФРС приступить к нормализации денежно-кредитной политики в сентябре, слабостью non-farm payrolls или проблемами китайской экономики. На самом деле подходит к концу процесс диверсификации портфеля GPIF, то есть постепенно отток капитала из Японии сойдет на нет. В преддверии заседания BoJ многие эксперты Bloomberg склоняются к мысли, что центробанк расширит масштабы программы количественного смягчения. Вполне возможно, что этот фактор уже заложен в котировки JPY, поэтому пассивная позиция регулятора в конце октября станет серьезным драйвером ревальвации «японки». Согласно исследованиям Deutsche Bank, эта валюта является самой недооцененной среди всех денежных единиц, входящих в выборку, с точки зрения трех основных методик фундаментального анализа, основанных на денежно-кредитной политике, реальных эффективных курсах и безрисковой ставке доходности.

Паутина фундаментальной оценки различных валют

Источник: Deutsche Bank.

На противоположной стороне баррикад находится фунт, позиции которого пока выглядят стабильными на фоне впечатляющей статистики по британскому рынку труда, однако иллюзий питать не стоит. В 2016-м Соединенное Королевство столкнется с замедлением ВВП в связи с необходимостью реализации программ фискальной консолидации. В преддверии парламентских выборов в мае правящая партия не занималась этими вопросами из-за боязни испортить собственное реноме и проиграть. Однако консолидировать бюджет все равно придется, а секвестирование доходов вместе с повышением налогов ведут к замедлению роста экономики. В таких условиях об идее монетарной рестрикции придется забыть, что лишит стерлинг главного козыря и станет отправной точкой его девальвации.

По моему мнению, долгосрочные перспективы пары GBP/JPY особого оптимизма вызывать не должны, поэтому инвесторам следует взять на вооружение стратегии продаж фунта против иены на росте с таргетами на 178 и 175. Одновременно имеет смысл наращивать долю ETF на рынок акций Британии и сокращать удельный вес ETF на рынок акций Японии в инвестиционном портфеле. Стоимость первой бумаги выглядит заниженной, так как рынок долгое время закладывал в котировки фактор ужесточения денежно-кредитной политики BoE.