ТМК представила результаты МСФО за девять месяцев текущего года.

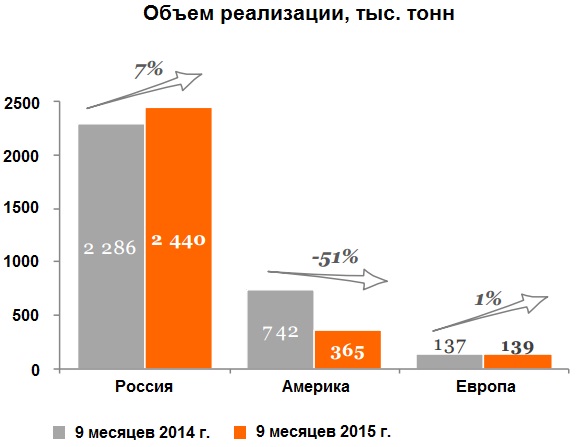

Как следует из обнародованного документа, общий объем реализации компании из-за падения продаж сварных и бесшовных труб в американском дивизионе на 51% до 365 тыс. тонн снизился на 7%, до 2,9 млн тонн. Результаты продаж на внутреннем рынке компенсировать негатив полностью не смогли: рост объемов реализации здесь составил лишь 7% г/г, до 2,4 млн тонн. В европейском дивизионе продажи подросли на скромный 1%.

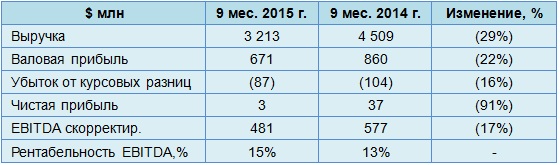

Вследствие падения продаж выручка ТМК с января по сентябрь сократилась на 29% г/г и составила $3,2 млрд. Безусловно, обвал на рынке США сыграл свою роль в отрицательной динамике выручки, однако главной причиной ее снижения стал отрицательный эффект от пересчета из функциональной валюты в валюту представления отчетности. Это же обстоятельство привело к тому, что валовая прибыль опустилась на 22% г/г, до $671 млн.

Убыток от курсовых разниц за год немного снизился — со $104 млн до $87 млн, однако этот фактор не смог поддержать чистую прибыль ТМК, которая едва удержалась в положительной области и составила $3 млн при $37 млн, зафиксированных по итогам девяти месяцев 2014 года. Скорректированный показатель EBITDA упал на 17%, до $481 млн, прежде всего из-за снижения показателей американского дивизиона, однако повышение цен и оптимизация структуры продаж в российском дивизионе позволили нарастить рентабельность по EBITDA на 2 п.п., до 15%.

Чистый долг ТМК в отчетном периоде удалось сократить на $323 млн, до $2 646 млн, однако из-за опережающего падения EBITDA соотношение чистый долг/EBITDA увеличилось с 3,69х до 3,73х, что по-прежнему находится выше комфортного значения и представляет определенные риски для кредитоспособности компании.

Традиционно ТМК возлагает большие надежды на 4-й квартал, поскольку этот период обычно отличается сезонным усилением спроса на трубы OCTG на российском рынке. При этом спрос в США, скорее всего, останется низким до конца года вследствие продолжающегося сокращения объемов буровых работ на фоне рекордно низких цен на нефть и уменьшения инвестиций в эту отрасль. Так или иначе, уже сейчас стоит быть готовыми к тому, что результаты 2015-го будут уступать прошлогодним показателям, в частности ухудшение продемонстрируют продажи, выручка и EBITDA.

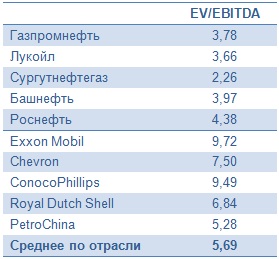

Главной задачей для ТМК в настоящий момент является сокращение чистого долга, хотя этот процесс идет медленнее, чем хотелось бы. Руководство компании надеется, что дальнейшее улучшение рентабельности по EBITDA и увеличение денежного потока позволят значительно снизить чистый долг в обозримом будущем. Однако это станет возможно только при условии отсутствия серьезных колебаний валютных курсов. Если задача по снижению долга будет решена, можно будет говорить об инвестиционной привлекательности акций ТМК, которая на сегодня невелика: по мультипликатору EV/EBITDA компания оценивается в районе среднего значения по отрасли. Рекомендация по акциям ТМК — «держать».

Ухудшение отношений России с ведущими государствами и осложнение экономического сотрудничества с ними из-за заградительных санкций пока не сказалось на динамике показателей сектора стивидорных услуг. Грузооборот российских морских портов по-прежнему увеличивается, о чем свидетельствуют данные января-октября текущего года. За десять месяцев 2015-го отечественными стивидорами в совокупности было обработано 553,8 млн тонн грузов. Этот результат на 3,2% превышает показатель сопоставимого периода 2014 года.

Нельзя обойти вниманием тот факт, что рост рынка происходит на фоне сокращения на значительные 24,3% объема импортных грузов. Операции же с экспортными грузами увеличились на 5,7%. В целом структура грузов продолжает незначительно меняться: доля наливных грузов расширяется, а сухих — уменьшается. Если по итогам 2014 года на первые приходилось 53,1% от всего рынка, то согласно результатам работы за десять месяцев текущего года их доля выросла до 54,8%.

Грузооборот крупнейшего отечественного стивидора Группы НМТП в отчетном периоде также увеличился и по темпам роста превысил среднерыночный показатель. Консолидированный объем перевалки грузов группой увеличился на 3,9%, до 116 млн тонн. Это 20,9% от всего российского рынка стивидорных услуг. Сохраняется рост доли сухих грузов, обрабатываемых НМТП. В январе-октябре перевалка наливных грузов стивидором увеличилась на 2,8%, тогда как прирост в сегменте сухих грузов составил 7,8%. Темпы роста этого показателя существенно превышают таковые в среднем по российскому рыку (+1,5%).

Стабильные и качественные производственные показатели работы НМТП подогревают интерес инвесторов к компании и усиливают ее позиции на рынке. Кроме того, недавнее решение руководства о выплате дивидендов повышает благосклонность нынешних акционеров стивидора и привлекает новых.

Котировки ценных бумаг НМТП двигаются в направлении расчетной справедливой стоимости, а позитивный новостной фон по компании и рынку в целом может способствовать существенному ее превышению, что открывает прекрасные возможности для инвесторов. В особенности это относится к тем, кто успел войти в бумаги НМТП на низких уровнях начала 2015 года. Помимо текущих перспектив ($0,06 за акцию и $4,14 за GDR), группа НМТП представляет интерес еще и как стабильный и сильный игрок рынка стивидорных услуг, обладающий долгосрочным инвестиционным потенциалом.

Газпром инефть в рамках ожиданий отчиталась по МСФО за девять месяцев 2015 года. Совокупная выручка компании поднялась на 3,5%, а вот чистая прибыль из-за опережающего роста операционных расходов и негативного влияния финансовых статей сократилась на 6,2%.

Главным достижением Газпром нефти в 3-м квартале 2015 года стали рекордные операционные показатели, благодаря которым добыча углеводородов увеличилась на 22,2% г/г и достигла 436,4 млн баррелей, или 58,76 млн тонн. Это связано с позитивным влиянием целого ряда факторов, среди которых ускоряющийся рост добычи нефти на месторождениях Северэнергии и оренбургского региона, хорошие производственные результаты на Приразломном и Новопортовском месторождениях, консолидация 50% Нортгаза, а также реализация на действующих месторождениях эффективных геолого-технических мероприятий, которые напрямую способствуют повышению производительности.

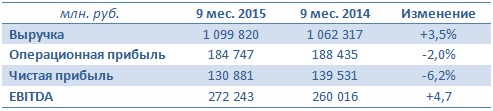

Объемы реализации нефти за январь-сентябрь поднялись сразу на 30%, до 11,6 млн тонн. Этому в первую очередь способствовало увеличение поставок на внутренний рынок, что позволило нарастить выручку по данной статье на 37,4%, до 167 млрд руб. Однако наибольшую долю в структуре доходов Газпром нефти по-прежнему формируют продажи нефтепродуктов. И здесь инвесторов поджидал неприятный сюрприз: доходы в этом сегменте сократились на 3,5%, до 858 млрд руб. , что напрямую связано с уменьшением объема реализации нефтепродуктов на фоне 20%-го сокращения экспортных поставок. При этом доля мазута в структуре нефтепродуктов упала с 28,5% до 26%. В итоге совокупная выручка Газпром нефти составила 1 100 млрд руб., что на 3,5% больше прошлогоднего результата.

Операционные расходы компании росли активнее, чем выручка, и по результатам трех кварталов составили 922 млрд руб. Увеличение связано с ростом производственных затрат почти до 150 млрд руб. (+19,7%) , коммерческих и административных расходов на 10 млрд (+18,1%), а также транспортных издержек почти до 100 млрд (+18,6%), что в совокупности привело пусть к небольшому, но все же снижению операционной прибыли: она сократилась на 2%, до 185 млрд руб. Нельзя не отметить также негативные для компании последствия налогового маневра, из-за которого отчисления по НДПИ перевалили за 200 млрд руб. (+12%), а акцизы уменьшились лишь до 54 млрд (-17%), что также оказало давление на операционную прибыль.

Финансовые статьи отчетности выглядят неоднозначно. С одной стороны, дочерние предприятия Газпром нефти внесли более чем весомый вклад в итоговый результат компании: они сгенерировали 24 млрд руб. (причем половина из этой суммы пришлось на Севэнергию с ее новыми месторождениями). С другой — чистые финансовые расходы из-за существенных отрицательных курсовых разниц, связанных с ослаблением рубля, выросли в 2,5 раза и превысили 50 млрд руб. А потому совсем неудивительно, что чистая прибыль компании по итогам девяти месяцев показала снижение на 6,2%, сократившись до 130,88 млрд руб. Правда, показатель EBITDA при этом вырос почти на 5% и составил 272,2 млрд руб., что хоть немного скрасило итоговую картину.

В целом отчетность газпромовской нефтяной «дочки» не принесла особых сюрпризов. Главным драйвером для будущих успехов компании остается бурный рост добычи углеводородов, темпам которой могут позавидовать многие нефтедобывающие компании, а потому Газпром нефть является одной из самых интересных инвестиционных идей в нефтегазовом секторе России и всего мира. По мультипликатору EV/EBITDA компания также серьезно недооценена и имеет все шансы увеличить капитализацию в обозримом будущем.

Рекомендация по акциям Газпром нефти — «покупать».

АЛРОСА представила результаты по МСФО за девять месяцев 2015 года, отразив в отчетности рост чистой прибыли в 2,5 раза и двузначное увеличение выручки от продаж.

Прежде всего отмечу добычу компании, которая с января по сентябрь прибавила 16% г/г, составив немного меньше 30 млн карат. Это оказалось возможным благодаря хорошим производственным результатам на подземном руднике трубки Мир после реализации ряда мероприятий по стабилизации гидрогеологических условий, заметному увеличению объемов добыче на месторождении имени Ломоносова, а также продолжению эксплуатации запущенной в этом году трубки Ботуобинская. План алмазодобычи на весь 2015 год компания подтвердила на уровне 38 млн карат, что вполне реально, если отталкиваться от текущих результатов.

Несмотря на уверенный рост добычи, продажи алмазов в отчетном периоде упали сразу на 20% г/г, до 23,0 млн карат. Тем не менее выручка АЛРОСы увеличилась на 17%, до 172,5 млрд руб. На руку компании сыграл слабый рубль, который позволил нарастить доходы от продажи алмазов и бриллиантов. Свою позитивную роль сыграла прочая выручка, подросшая за год почти на 1 млрд руб. Напомню, что на долю экспорта на сегодняшний день приходится порядка 86% от всех продаж компании, а потому конъюнктура валютного рынка серьезно влияет на ее финансовые результаты.

Себестоимость продаж поднялась всего на 2%, до 73,58 млрд, что связано с увеличением отчислений на заработную плату (+23% г/г), повышенными затратами на НДПИ из-за девальвации рубля и увеличения объемов добычи (+71%), ростом расходов на топливо и энергию (+30%), а также с увеличением расходов на материалы из-за удорожания импортных запчастей (+22%). Это позволило валовой прибыли на треть превысить прошлогодний уровень вплотную подойти к психологически важной отметке 100 млрд.

Но и без этого результаты компании выглядят вполне убедительно. При отсутствии каких-либо серьезных изменений в динамике административных и коммерческих расходов операционная прибыль по итогам трех кварталов текущего года поднялась на 42,6%, до 74,5 млрд руб.

Финансовые статьи отчетности отметились ростом чистых расходов сразу на 5 млрд руб., однако снижение затрат по налогу на прибыль на 2,7 млрд руб. свело к минимуму негативный эффект. Чистая прибыль АЛРОСы за отчетный период выросла в 2,5 раза, до 32,2 млрд руб., а EBITDA поднялась больше чем на треть, достигнув 65,8 млрд руб.

Чистый долг компании, на 100% номинированный в американских долларах, за последние 12 месяцев увеличился на 30%, достигнув 183,4 млрд руб., что напрямую связано с валютными курсами. Однако не стоит придавать этим цифрам большое значение, ведь куда важнее снижение соотношения NetDebt/EBITDA за этот период с 1,7х до 1,6х. Это более чем комфортное значение, характеризующее способность компании погашать задолженность.

Хотя вице-президент компании Илья Рящин в ходе недавней телефонной конференции заявил, что в 2016 году нужно быть готовым к снижению добычи, если спрос на алмазы не вернется к обычным уровням, нужно понимать, что это временное явление и ситуация рано или поздно нормализуется. Мы стали свидетелями самого значительного падения спроса на алмазы ювелирного качества: по итогам 3-го квартала он упал примерно на 40%, что заставляет АЛРОСу постепенно снижать цены в долларах в течение всего года. Однако по сравнению с другими сырьевыми рынками падение долларовых цен на 15% выглядит просто погрешностью, а в пересчете цен в рубли ситуация не вызывает особого беспокойства.

АЛРОСА по-прежнему уверенно занимает первое место в мире по объемам добычи алмазов в каратах. Ее доля в мировой добыче порядка 25%. Кроме того, компания готова платить щедрые дивиденды на уровне 35% от чистой прибыли по МСФО. Наконец, бумаги АЛРОСы все еще недооценены рынком по мультипликатору EV/EBITDA, а значит прекрасно подходят в качестве долгосрочных вложений, особенно после серьезной коррекции котировок.

ОГК-2 раскрыла консолидированную отчетность по МСФО за девять месяцев 2015 года. Ее результаты вряд ли порадовали акционеров компании: выручка генкомпании снизилась на 3%, а чистая прибыль упала более чем наполовину.

Все операционные показатели ОГК-2 в отчетном периоде ухудшились. Выработка снизилась почти на 5%, до 46,7 млрд кВт/ч, что на фоне 3%-го падения цен на электроэнергию на рынке на сутки вперед (РСВ) в первой ценовой зоне привело к падению выручки от продаж электроэнергии до 54,8 млрд руб. (-5,6% г/г). Вместе с тем продажи мощности, благодаря вводу нового энергоблока на Череповецкой ГРЭС, принесли компании на 4,3% доходов больше, чем годом ранее, или 22,4 млрд руб.

Тем не менее выручка ОГК-2 с января по сентябрь в итоге оказалась на 3% ниже прошлогодних значений и едва удержалась выше 80 млрд руб. Помимо уже указанных факторов негативное влияние на нее оказало также сокращение объема производства на нерентабельном оборудовании.

Из-за ввода нового энергоблока Череповецкой ГРЭС, арендные платежи по которому за последний год выросли вдвое — с 1,9 млрд до 3,8 млрд руб. (кстати, в пользу Мосэнерго), вверх пошли и операционные расходы, которые составили 77,7 млрд руб., увеличившись на 1,9% г/г. Затраты могли бы оказаться еще выше, если бы не снижение расходов на топливо, имеющих наибольший удельный вес в структуре расходов, которые снизились на 2%, до 45,6 млрд руб., и практически компенсировали весь негативный эффект. Тем не менее повышение операционных расходов вкупе со снижением выручки неминуемо привело к падению операционной прибыли ОГК-2 более чем в два раза, до 3,1 млрд руб.

Некоторый позитив в невеселую картину отчетности внесли финансовые статьи. Так, чистый финансовый доход увеличился с 56 млн до 687 млн руб. Финансовые доходы при этом выросли более чем вдвое и превысили 2 млрд руб., в то время как расходы увеличились заметно скромнее — на 64%, до 1,3 млрд, из которых около 1 млрд пришлось на отрицательные курсовые разницы. Долг ОГК-2 вырос с 47,2 млрд до 50,6 млрд руб., однако благодаря эффекту капитализации процентов удалось удержать процентные платежи на прошлогодних уровнях.

Между тем чистая прибыль ОГК-2 с января по сентябрь сократилась вдвое, до 2,7 млрд руб., оказавшись ниже средних прогнозов рынка. EBITDA упала почти на 40% г/г, до 6,7 млрд руб.

Одним из приоритетов для компании на сегодняшний день остается масштабная инвестиционная программа по вводу мощностей в рамках ДПМ. Ее реализация обещала стать хорошим драйвером для роста котировок ОГК-2 в долгосрочной перспективе. Однако из запланированных в этом году к вводу 1 740 МВт мощности до сих пор запущен ни один объект. Более того, по большинству проектов компания подала заявки на перенос ввода на 2016-й, а значит и выгоды от ввода новых мощностей стоит ожидать не раньше, чем будут подведены его итоги.

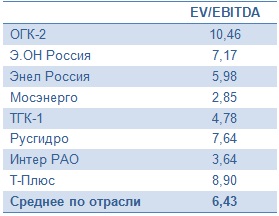

После выхода финансовой отчетности ОГК-2 сомнений в том, что ожидать от нее по итогам года выдающихся результатов не приходится, не осталось. Принимая во внимание с туманные перспективы компании на ближайшие месяцы, а также довольно серьезные проблемы с вводом мощностей в рамках ДПМ, лучше присмотреться к другим представителям российского энергетического сектора. Мультипликатор EV/EBITDA у ОГК-2 перешагнул через отметку 10х при среднем значении по сектору 6,4х, что автоматически исключает бумаги компании из списка привлекательных для инвестиций. Рекомендация по акциям ОГК-2 — «вне рынка».

Ростелеком всерьез задумался над изменением своей дивидендной политики. Если соответствующее решение будет принято, это поможет компании продвинуться по пути к долгожданному улучшению инвестиционной ситуации. В последние годы все уже привыкли, что дивидендная доходность по обыкновенным акциям Ростелекома значительно уступала показателям МТС и Мегафона. И вот менеджмент Ростелекома решил, что пришло время изменить эту ситуацию, тем более после сокращения капиталовложений оператора в строительство «последней мили» в регионах побаловать инвесторов хорошими дивидендами будет куда проще.

Еще в мае президент Ростелекома Сергей Калугин намекнул, что активно прорабатываются варианты изменения дивидендной политики и привязки выплат к свободному денежному потоку (FCF). С тех пор прошло полгода, и этот обсуждение вошло в финальную стадию. 18 ноября 2015 года комитет по стратегии Ростелекома утвердил предложение менеджмента в течение ближайших трех лет направлять на дивиденды не менее 75% чистых денежных средств от операционной деятельности. По прогнозам компании, на одну акцию при этом приходилось бы 4,6 руб., а доходность в текущих котировках составляла бы 5,1% уже по итогам 2015 года. В будущем году дивиденд на акцию находился на уровне 7 руб., доходность равнялась 7,8%, а в 2017-м — 7,1 руб. и 7,9% соответственно.

Все эти цифры имеет смысл воспринимать исключительно как примерные ориентиры, ведь в реальности свободный денежный поток будет зависеть от многих самых разнообразных факторов, так что он может оказаться несколько иным. В случае покупки каких-либо активов величина FCF будет пропорционально снижаться, а при продаже — расти. Однако, как бы то ни было, меньше 45 млрд руб. на дивидендные выплаты компания направлять не должна.

При этом довольно внушительная сумма от выплаченных дивидендов (не менее 6,7 млрд в год) будет возвращаться обратно в компанию, поскольку 15% обыкновенных акций Ростелекома принадлежит его «дочке» Мобителу. А вот на привилегированных бумагах нововведение никак не отразится: их владельцы по-прежнему будут получать выплаты исходя из расчета 10% от чистой прибыли по РСБУ, разделенной на количество акций, соответствующее четверти уставного капитала. Однако дивидендной политикой Ростелекома установлено, что дивиденд на привилегированную акцию не может быть ниже, чем по «обычке». Это обеспечивает держателям «префов» некоторую гарантию.

Напоследок хочется отметить, что привязка дивидендных выплат к величине свободного денежного потока помимо более привлекательной доходности для владельцев обыкновенных бумаг Ростелекома важна еще и потому, что за последние три года FCF компании стабильно увеличивается, в отличие от чистой прибыли с ее неровной динамикой, которая не внушает особого оптимизма. Более того, по-прежнему актуален еще один важный драйвер роста FCF. Это недавно анонсированные планы продаж недвижимости, ради которых компанией создан специальный фонд.

Очень хочется верить, что новая дивидендная политика сможет повысить привлекательность акций Ростелекома или хотя бы удержать их на приемлемых значениях, так как фундаментальных причин для роста котировок по-прежнему нет. Несмотря на серьезные намерения компании по активной экспансии в столичном регионе, по итогам 2015 года Ростелеком не исключает снижение выручки на 0,5-0,6%, что вынуждает рекомендовать к продаже его обыкновенные акции. Причем мультипликатор P/E лишь подкрепляет эти выводы.

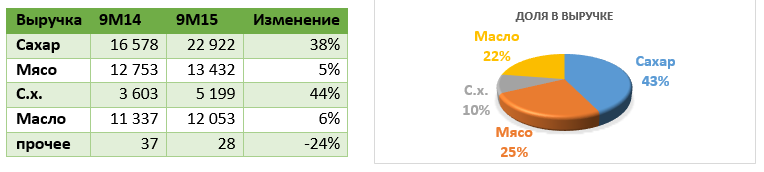

Русагро отчиталось по МСФО за девять месяцев и 3-й квартал 2015 года. С января по сентябрь выручка компании поднялась на значительные 22% г/г, до 50,36 млрд. Основным драйвером роста стал сахарный сегмент, в котором продажи увеличились на 38%. В целом за девять месяцев 2015-го цены на сахар повысились и на мировом, и на внутреннем рынке. Хотя сахар является биржевым товаром и цена на него в основном определяется в ходе торгов, существует и модель ценообразования через прямые контракты.

Вслед за выручкой скорректированная EBITDA увеличилась на 52%, до 5,87 млрд руб. Рост этого показателя зафиксировали все операционные дивизионы Русагро.

У Русагро очень низкий коэффициент NetDebt/EBITDA, равный 0,04x, большая часть долгов выплачена в 2014 году. На данный момент компании достаточно своих операционных денежных потоков. С января по сентябрь текущего года Русагро сгенерировало около 15,3 млрд руб. операционных денежных потоков, что на 4% выше прошлогоднего показателя. Динамика денежных потоков напрямую обусловлена ростом операционной прибыли.

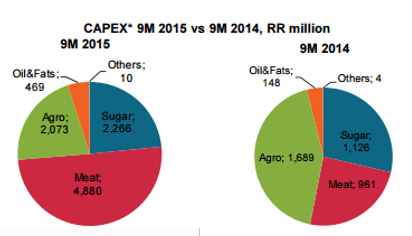

Отсутствие у Русагро намерений привлекать кредиты, несмотря на небольшую долговую нагрузку, не отменяет ее планов по реализации инвестиционной программы. Капитальные затраты компании за девять месяцев составили 9,7 млрд руб. (около 20% выручки). Наибольший объем вложений в соответствии с ранее заявленными планами менеджмента пришелся на развитие мясного дивизиона.

Основные финансовые показатели Русагро растут на протяжении последних пяти лет.

С 2012 года Русагро удалось значительно повысить выручку. GAGR за последние пять лет составил 17%. За счет роста выручки последние три года стабильно увеличивается валовая прибыль. Вместе с тем рентабельность EBITDA несколько нестабильна, хотя в последние два года компания улучшала показатель, а в отчетности за девять месяцев текущего года этот результат достиг рекордных 34%. Убытков у Русагро не было последние пять лет.

В целом, на мой взгляд, компания очень удачно отработала период с января по сентябрь 2015-го.

Из последних новостей нашего эмитента отмечу решение приобрести 20% акций компании Разгуляй. Русагро не стремится получить операционный контроль, так что эта покупка расценивается лишь как эффективное инвестиционное решение. Стоимость этого приобретения будет отражена в дальнейшей отчетности Русагро. Напомню, долг Разгуляя на конец 3-го квартала оценивался примерно в 34 млрд руб.

На публикацию отчетности Русагро рынок отреагировал весьма положительно: котировки компании пошли вверх. Однако на данный момент она торгуется по очень низкому мультипликатору 0,92x EV/EBITDA при среднем по аналогам 8,45x. Это говорит о колоссальном потенциале роста в акциях Русагро и дает основания сохранить по ним рекомендацию «покупать».

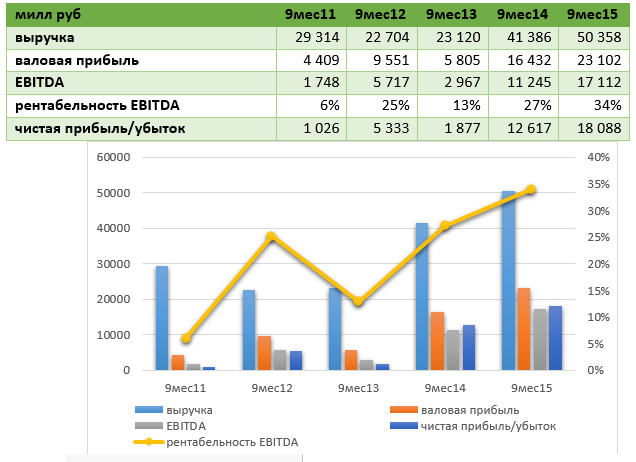

Дикси отчиталась за девять месяцев текущего года. Как свидетельствуют данные отчетности, компания увеличила выручку на 20% за счет разгоняющейся инфляции, наращивания числа торговых точек и повышения среднего чека. И тем не менее за анализируемый период в целом компания сгенерировала чистый убыток, что не может не сказаться на стоимости ее акций.

За три квартала Дикси открыла 408 новых магазинов, что в полтора раза выше показателя прошлого года. Таким образом, общее количество магазинов на конец 3-го квартала достигло 2 603.

За счет увеличения числа магазинов общая площадь расширилась на 19%, до 1 765 тыс. кв. м, из которых 871 тыс. кв. м приходится на торговые площади. В целом картина в российском ритейле по величине торговой площади и числу магазинов остается прежней: Дикси занимает третье место после Магнита и X5. Как и ранее, около 80% всех торговых площадей Дикси берет в аренду, остальные 20% находится в ее собственности.

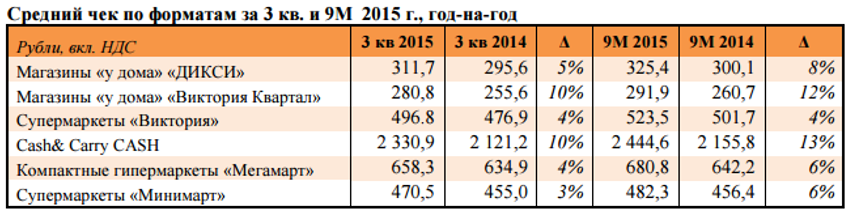

Средний чек увеличился по всем форматам магазинов. При этом максимальный (+13%) прирост за девять месяцев продемонстрировал операционный сегмент Cash&Carry.

Выручка Дикси с января по сентябрь выросла на 20% г/г, достигнув 197,42 млрд руб. Одной из главных причин позитивной динамки показателя, безусловно, стал разгон инфляции. Кроме того, этом способствовало и увеличение числа магазинов. Самые высокие темпы роста продемонстрировали магазины основного формата «дикси», генерирующие 80% выручки. Здесь доход повысился на 22,3%. Выручка магазинов Виктория подросла на 11,5%, а формат Мегамарт увеличил показатель на 9,1%.

Вместе с тем себестоимость продаж опередила темпы роста выручки на 3%, повысившись на 23%, до 140,25 млрд. руб. Валовая прибыль поднялась на 16% и составила 57,16 млрд руб., а рентабельность по ней сохранилась на уровне прошлого года 29-30%.

Из-за повышения SG&A расходов на 24%, в основном в связи с удорожанием аренды на 39%, увеличения числа магазинов и роста затрат на персонал на 19,2%, операционная прибыль упала с 6,94 млрд руб. до 3,8 млрд. Рентабельность операционной прибыли уменьшилась вдвое — с 4% годом ранее до 2%. Это выглядит тревожным для ритейлера сигналом, ведь среднеотраслевой показатель доходности составляет 3-3,5%.

За счет роста расходов, падения маржи и фиксации убытков от доли в компании Альбион-2002, которую Дикси приобрела во 2-м квартале текущего года, она сгенерировала по итогам января-сентября убыток 35,5 млн руб. после чистой прибыли 3,16 млрд руб. годом ранее.

Отмечу, что операционный денежный поток Дикси сократился почти вдвое — с 5,8 млрд руб. за три квартала 2014-го до 3,09 млрд руб. в отчетном периоде.

На 30 сентября 2015-го дебиторская задолженность ритейлера сократилась на 30%, до 4,9 млрд руб. Это говорит о возвращении средств с дебиторов-покупателей. Кредиторская задолженность, в свою очередь, уменьшилась на 12%, до 23,1 млрд руб., следовательно компания снижает задолженность перед поставщиками и подрядчиками. Однако дебиторской задолженности не хватает на покрытие кредиторской, поэтому необходимо оценить запасы и основные средства компании. Запасы на конец 3-го квартала составляли 16,5 млрд и основные средства — 38,5 млрд руб. Такое положение вещей свидетельствует об отсутствии угрозы дефолта по кредиторской задолженности.

За три квартала текущего года Дикси увеличила общий долг до 37,12 млрд руб. Из них 27,1 млрд приходится на долгосрочные обязательства. Показатель долговой нагрузки к 30 сентября составил 2,8x NetDebt/EBITDA, и это допустимый уровень.

Финансовые результаты Дикси

Как видно из таблицы, за последние пять лет компания в январе-сентябре не демонстрировала убытков. Нынешняя же ситуация очень схожа с ситуацией аналогичного периода 2010-го, когда Дикси показала чистый убыток, хотя тогда она генерировала меньше выручки.

Сравнение с аналогами

Как показывает сравнение по мультипликатору EV/EBITDA, бумаги Дикси торгуются со значительным дисконтом к аналогам с развитых и развивающихся рынков. Вместе с тем, учитывая слабые результаты, по акциям ритейлера можно дать лишь рекомендацию «держать».

В минувший вторник, 17 ноября, NordGold отчитался по МСФО за девять месяцев нынешнего года. В отчетном периоде международная золотодобывающая компания зафиксировала падение выручки на 10% с одновременным ростом чистой прибыли сразу на 39%.

Объем производства с января по сентябрь сократился на 5% г/г, оказавшись чуть выше 700 тыс. унций, что объясняется снижением добычи на руднике Taparko (Буркина-Фасо) ввиду плановых работ, а также нестабильной политической ситуацией в этой стране. При этом за 3-й квартал показал негативная динамика в производстве золота усилилась, что помимо уже указанной причины можно связать с крайне неблагоприятными погодными условиями в Западной Африке и остановкой золотодобывающих мощностей сразу на нескольких рудниках в связи с необходимостью провести техобслуживание.

В этой связи неудивительно, что выручка NordGold на фоне сокращения объемов реализации драгоценного металла и снижения мировых цен упала на 10% г/г и составила $865,3 млн. Средняя цена реализации с января по сентябрь снизилась до $1 182 за унцию, хотя еще год назад равнялась $1 290. Мировые цены на золото, которые с максимумов 2011 года упали почти в два раза, являются сейчас одним из главных вызовов для компании, однако пока что удается компенсировать это планомерным наращиванием объемов производства при одновременном сокращении затрат. Общие денежные затраты (ОДЗ) у NordGold составили за отчетный период $578 на унцию, благодаря чему компания по-прежнему находится в самом нижнем квартиле мировой кривой затрат. В 3-м квартале восемь из девяти рудников сгенерировали свободный денежный поток, что является результатом повышения операционной эффективности, а также осмотрительного подхода к капитальным вложениям.

На этом фоне EBITDA повысилась на 9% г/г, до $426,2 млн. Свою лепту в итоговый показатель помимо уже указанных факторов внесло укрепление валют тех стран, в которых работает NordGold, по отношению к доллару. Рентабельность по EBITDA вплотную приблизилось к отметке 50%, за год увеличившись сразу на 8,6 п.п. Что касается чистой прибыли, то она показала еще более впечатляющую динамику, прибавив сразу 39%, до $181 млн.

Чистый долг компании с января по сентябрь сократился на $54,0 млн, до $573,3 млн, при этом соотношение NetDebt/LTM EBITDA оценивается на уровне 1,1х, что значительно ниже предельного показателя по условиям кредитных договоров, равного 3,0х.

Если сравнить золотодобывающие компании по значению мультипликатора EV/EBITDA, видно, что бумаги NordGold по-прежнему серьезно недооценены по сравнению аналогами и имеют хороший долгосрочный потенциал роста. Низкая себестоимость производства и стабильные операционные показатели компании, которые в следующем году получат дополнительную поддержку после запуска рудника Bouly, позволяют надеяться на успешное завершение 2015 года и значительный прогресс в 2016-м.

С 1 июля 2015 года размер отчислений в Фонд страхования вкладов (ФСВ) привязан к уровню ставок банков по вкладам. Базовая ставка в 0,1% распространяется только на те вклады, которые не превышают средневзвешенный уровень доходности, рассчитанный для максимальных ставок крупнейших представителей сектор, привлекающих до двух третей средств населения. В противном случае банк сталкивается с действием прогрессивной шкалы, которая может существенно увеличивать резервирование и, таким образом, наносить урон капиталу. Это было вызвано необходимостью регулятивными мерами отсечь от участия в программе страхования недобросовестные банки, устанавливающие завышенные ставки по депозитам, и обезопасить работу АСВ на рынке, где регулятор в это время серьезно активизировал работу по санации сектора, сопровождающуюся отзывом лицензий.

Одновременное снижение ЦБ ключевой ставки и явная экономическая необходимость продолжения такой политики вынуждает банки к понижению предлагаемой доходности депозитов, которую рынок наблюдает последние месяцы.

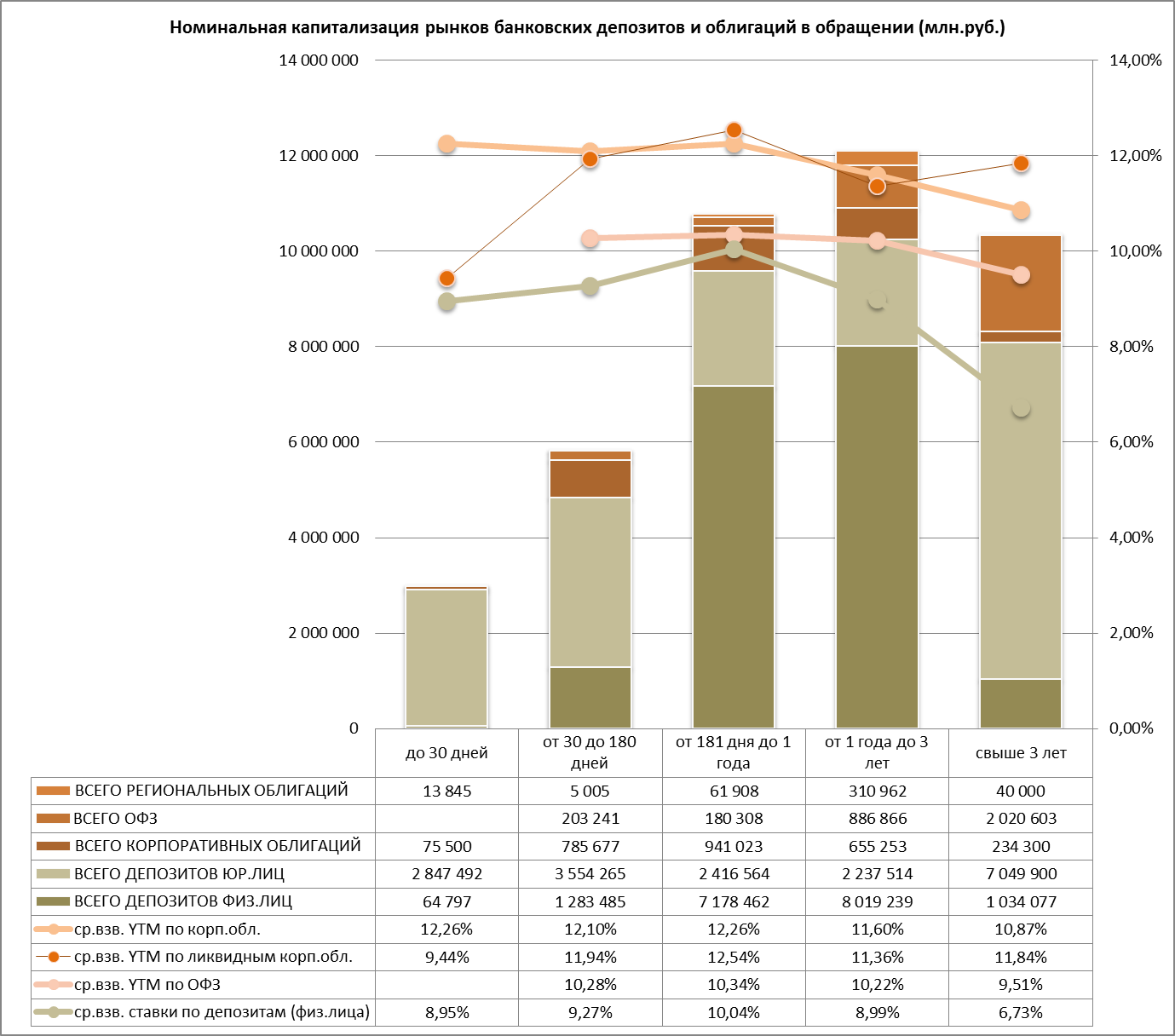

В связи с этим в финансовой среде развернулись дискуссии о поиске альтернативных рыночных инструментов привлечения средств населения, среди которых в первую очередь называются облигации надежных эмитентов прежде всего корпоративных. Это побуждает провести инвентаризацию рынка срочных депозитов и рынка корпоративного долга в части свободно обращающихся на торговых площадках облигаций, результаты которой представлены на диаграмме ниже.

Заметно, что рынки срочных депозитов и рынки облигаций в принципе можно назвать сопоставимыми с точки зрения номинальной капитализации. Срочные депозиты составляют около 18% от рынка долговых бумаг и доступны вне закрытого режима сделок прямо или через посредничество специализированных фондов 6,93%, из которых корпоративных около половины. Однако свыше 61% всего рынка облигаций удерживается банками и редко поступают в продажу на основных площадках ММВБ. Тем не менее анализ торговой активности за девять месяцев 2015 года показывает, что в среднем в свободном обращении находится достаточно сравнительно надежных неконвертируемых облигаций без обеспечения и амортизации, то есть сопоставимых по характеру с банковскими вкладами, у которых эффективная доходность к погашению представляла бы инвестиционный, а не спекулятивный интерес и лежала бы в диапазоне 10-15% годовых, что выше кривой доходности банковских вкладов.

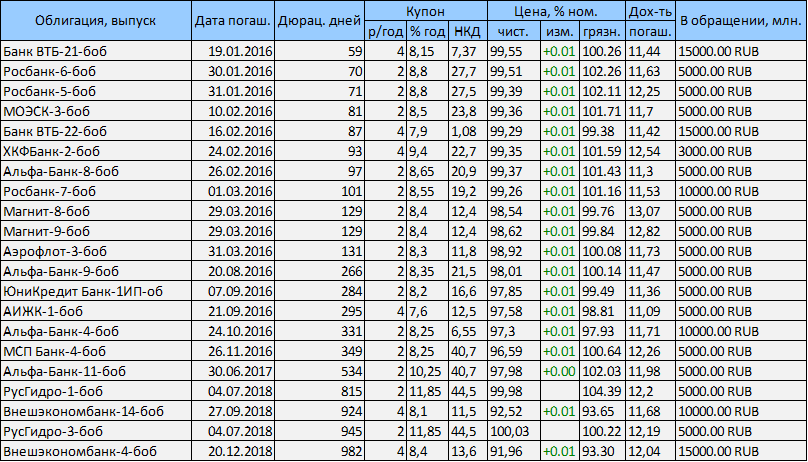

Учитывая перспективу ослабления кредитно-денежной политики ЦБ РФ и одновременную неопределенность на валютном рынке, среди них в первую очередь следует ориентироваться на ликвидные биржевые инструменты с постоянным купоном, дюрацией от 60 дней и хорошими суверенными рейтингами, список которых по состоянию на 20 ноября приведен ниже.

Все бумаги входят в ломбардный список ЦБ. Внутри предложенного списка я предлагаю ориентироваться на бумаги Альфа-банка, Русгидро, Магнита, Аэрофлота, ВЭБ дюрацией от 90 дней. Доходность портфеля будет находиться в диапазоне 11,2-12,2% годовых, что приблизительно соответствует средневзвешенной для этого временного промежутка доходности рынка, представленной на диаграмме. Бумаги имеют высокую оборачиваемость, достаточную для нивелирования рисков ликвидности.

Отсюда видно, что заинтересованный инвестор может обратиться к этой альтернативе на фоне снижения ставок по банковским депозитам. Спреды в доходности рынков депозитов и корпоративного долга, дающие такую возможность, по-видимому, сохранятся еще как минимум полгода, а, учитывая общефинансовую ситуацию, возможно, и дольше.

Предложенный перечень может показаться ультраконсервативным, в особенности активным инвесторам с высокой толерантностью к риску, но содержание этого материала ориентировано прежде всего тех, кто не удовлетворен доходностями банковских депозитов и хотел бы попробовать себя на биржевых площадках. В дальнейшем я буду пополнять и видоизменять этот список в зависимости от развития ситуации на рынке корпоративного долга и появления новых решений. Неквалифицированным инвесторам при формировании портфеля рекомендую пользоваться услугами брокерских организаций, имеющих опыт хеджирования валютных и кредитных рисков.