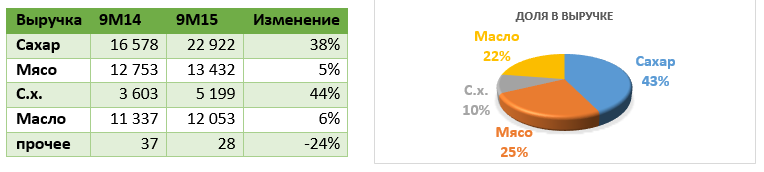

Русагро отчиталось по МСФО за девять месяцев и 3-й квартал 2015 года. С января по сентябрь выручка компании поднялась на значительные 22% г/г, до 50,36 млрд. Основным драйвером роста стал сахарный сегмент, в котором продажи увеличились на 38%. В целом за девять месяцев 2015-го цены на сахар повысились и на мировом, и на внутреннем рынке. Хотя сахар является биржевым товаром и цена на него в основном определяется в ходе торгов, существует и модель ценообразования через прямые контракты.

Вслед за выручкой скорректированная EBITDA увеличилась на 52%, до 5,87 млрд руб. Рост этого показателя зафиксировали все операционные дивизионы Русагро.

У Русагро очень низкий коэффициент NetDebt/EBITDA, равный 0,04x, большая часть долгов выплачена в 2014 году. На данный момент компании достаточно своих операционных денежных потоков. С января по сентябрь текущего года Русагро сгенерировало около 15,3 млрд руб. операционных денежных потоков, что на 4% выше прошлогоднего показателя. Динамика денежных потоков напрямую обусловлена ростом операционной прибыли.

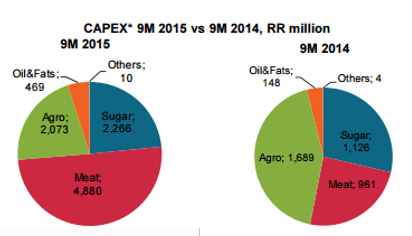

Отсутствие у Русагро намерений привлекать кредиты, несмотря на небольшую долговую нагрузку, не отменяет ее планов по реализации инвестиционной программы. Капитальные затраты компании за девять месяцев составили 9,7 млрд руб. (около 20% выручки). Наибольший объем вложений в соответствии с ранее заявленными планами менеджмента пришелся на развитие мясного дивизиона.

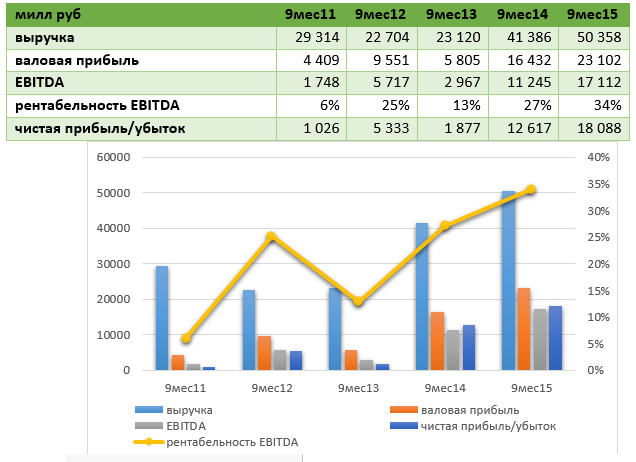

Основные финансовые показатели Русагро растут на протяжении последних пяти лет.

С 2012 года Русагро удалось значительно повысить выручку. GAGR за последние пять лет составил 17%. За счет роста выручки последние три года стабильно увеличивается валовая прибыль. Вместе с тем рентабельность EBITDA несколько нестабильна, хотя в последние два года компания улучшала показатель, а в отчетности за девять месяцев текущего года этот результат достиг рекордных 34%. Убытков у Русагро не было последние пять лет.

В целом, на мой взгляд, компания очень удачно отработала период с января по сентябрь 2015-го.

Из последних новостей нашего эмитента отмечу решение приобрести 20% акций компании Разгуляй. Русагро не стремится получить операционный контроль, так что эта покупка расценивается лишь как эффективное инвестиционное решение. Стоимость этого приобретения будет отражена в дальнейшей отчетности Русагро. Напомню, долг Разгуляя на конец 3-го квартала оценивался примерно в 34 млрд руб.

На публикацию отчетности Русагро рынок отреагировал весьма положительно: котировки компании пошли вверх. Однако на данный момент она торгуется по очень низкому мультипликатору 0,92x EV/EBITDA при среднем по аналогам 8,45x. Это говорит о колоссальном потенциале роста в акциях Русагро и дает основания сохранить по ним рекомендацию «покупать».

Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны.