Как известно, с 1 января 2015 года в России можно открыть индивидуальный инвестиционный счет (ИИС), который позволяет получить налоговые льготы при соблюдении ряда условий. На практике это означает, что частный инвестор может открыть у брокера специальный счет, ИИС, который позволяет получить на выбор один из двух вычетов.

Первый вариант — это вычет на взносы, которые были направлены на ИИС. Инвестор вносит ежегодно определенную сумму на счет, именно на эту сумму уменьшается и его налогооблагаемая база. Соответственно, ему возвратится часть НДФЛ в размере 13% от суммы внесенной на счет. Пример: инвестор внес 200 тыс. на ИИС и получил доход от рабочей деятельности на 600 тыс., заплатив налогов на 78 тыс. руб. При открытом ИИС его налогооблагаемая база уменьшится с 600 тыс. до 400 тыс. Это означает, что 13% от 200 тыс., или 26 тыс. руб. за год ему должно будет возместить государство. Этот вариант подходит тем, у кого есть постоянный доход, с которого выплачивается налог.

Второй вариант — это вычет на доход, полученный при использовании ИИС. По итогам трех лет действия ИИС весь полученный доход будет освобожден от налогообложения. Соответственно, этот вариант подходит тем, кто уверен в своих возможностях заработать крупную сумму за три года и не хочет делиться своим заработком с государством.

Вносить на счет можно до 400 тыс. в год, соответственно и максимальная выгода по вычету на взносы составит 52 тыс. руб. ежегодно.

Источник: данные Московской биржи.

Еще одно важное условие по работе с ИИС — минимальный срок счета должен составлять три года.

ИИС уже пользуется определенной популярностью. По данным Московской биржи, на 15 лидеров по зарегистрированным ИИС приходится 87,7 тыс. таких счетов. На первую пятерку приходится около 90% всех зарегистрированных ИИС.

Топ-5 участников торгов

Источник: данные Московской биржи.

Один из главных плюсов ИИС в том, что большинству инвесторов не надо менять свою стратегию поведения: используя ИИС можно приобретать самые разные активы, в том числе акции, облигации и еврооблигации российских эмитентов, торгующиеся на Московской бирже. Если же инвестор заточен на иностранные рынки, то для него есть альтернативное решение: вкладываться в любые из представленных на Московской бирже 11 ETF. Смысла торговать без использования ИИС в принципе нет, поскольку он позволяет получить дополнительно 13% годовых, что даже выше, чем текущая ставка по депозитам, составляющая 9,99% у первой десятки российских банков, привлекающих наибольший объем средств.

Рекомендуем частному инвестору выбрать брокера, открыть ИИС и инвестировать свои средства в те активы, которые он считает наиболее привлекательными для извлечения прибыли в ближайшие три года.

За консультацией по открытию ИСС и помощью по дальнейшим сделкам на бирже с его использованием вы можете обратиться к крупному и надежному брокеру.

Нежелание доллара расти против конкурентов из G10 на фоне неуклонно приближающейся монетарной рестрикции ФРС, вероятность запуска которой на декабрьском заседании FOMC срочный рынок оценивает в 78%, а эксперты, опрошенные Wall Street Journal, — в 97%, говорит о том, что тема разных векторов денежно-кредитной политики сейчас отошла на второй план. Роль главных драйверов изменения курсов валют на Forex взяли на себя игроки на разнице, внешняя торговля и рынки сырьевых товаров. Так, например, обвал цен на нефть и базовые металлы заставляет проседать акции добывающих компаний, что снижает дифференциал британского FTSE 100 и американского S&P 500 и позволяет говорить о переоценке фунта против гринбека.

Динамика GBP/USD и дифференциала FTSE 100 и S&P 500

Источник: Reuters.

Падение котировок GBP/USD на торгах в Азии 14 декабря было связано не только с динамикой фондовых индексов. Решение Пекина перейти к использованию валютной корзины вместо привязки курса юаня к доллару США не только позволит PBOC сэкономить золотовалютные резервы, но и способно привести к продолжению ралли USD/CNY, которое будет интерпретировано рынками как девальвация юаня. В результате тем же самым начнут заниматься партнеры Поднебесной в Азии, что усилит страхи инвесторов по поводу нового кризиса и снизит аппетит к риску. Интерес к доходным активам крайне важен для стерлинга, ведь он позволяет залатать дыры в счете текущих операций. По итогам октября отрицательное сальдо торгового баланса Британии со странами остальной Европы достигло нового исторического пика в 8,1 млрд фунтов, так что любой форс-мажор на финансовых рынках крайне негативно воспринимается британской валютой.

Опасность глобальных потрясений не дает спокойно жить и представителям комитета по монетарной политике BoE. На своем последнем заседании в уходящем году MPC решил сохранить ставку РЕПО на прежнем уровне в 0,5% восьмью голосами против одного. Еще одним уязвимым местом «быков» по GBP/USD являются ожидания предстоящих релизов. Фунт долгое время сохранял устойчивость против доллара США благодаря опережающей динамике средней заработной платы. В Британии она росла на 2,5-3%, в то время как в Штатах не могла оторваться от отметки 2%. Индикатор является опережающим для инфляции, ускорение которой станет веским аргументом для повышения как ставки РЕПО, так и ставки по федеральным фондам. Эксперты Reuters ожидают, что темпы роста зарплаты в Соединенном Королевстве в октябре замедлятся до 2,3% г/г, что станет худшей динамикой с апреля и лишит поклонников стерлинга важного козыря перед гринбеком.

На мой взгляд, нас ожидает крайне волатильная неделя, поэтому советую инвесторам отдать предпочтение стратегиям диапазонной торговли и крайне осторожно с умеренными таргетами отыгрывать релизы данных по британской и американской инфляции, рынку труда Соединенного Королевства и результаты заседания FOMC. Пара GBP/USD, вероятнее всего, продолжит торговаться в диапазоне 1,49-1,54 на протяжении последующих трех-четырех недель, а уязвимость фондового рынка Великобритании к обвалу цен на сырье позволяет рекомендовать сокращение удельного веса ETF рынок акций Британии в инвестиционных портфелях в пользу ETF на рынок акций Германии и ETF на рынок акций США.

Основная валютная пара опустилась ниже основания 12-й фигуры благодаря «ястребиной» риторике представителей Комитета по открытым рынкам ФРС. Президент ФРБ Сан-Франциско Джон Уильямс заявил, что решение повысить ставку по федеральным фондам до конца 2015 года является целесообразным, и в сентябре оно едва не было принято. Глава ФРБ Ричмонда Джеффри Лакер объяснил свой голос в пользу ужесточения денежно-кредитной политики позитивной динамикой американской экономики за последние шесть лет, а пока не голосующий член FOMC Джеймс Буллард сказал, что пассивная позиция Федерального резерва в сентябре была ошибкой. Глава ФРБ Сент-Луиса будет участвовать в голосовании в 2016 году, так что состав комитета пополнится новым «ястребом».

Президент ФРБ Атланты Деннис Локхарт готов поддержать монетарную рестрикцию, если волатильность на финансовых рынках начнет снижаться. Увы, но в его словах кроется отнюдь не «бычий» для доллара США, как изначально интерпретировали это инвесторы, смысл. Дело в том, что основной причиной высокой изменчивости котировок выступает неопределенность, заставляющая инвесторов уходить в кэш. Низкая ликвидность пришла на рынок надолго, а причины данного явления следует искать именно в политике ФРС. Если Федеральный резерв во главе с Аланом Гринспеном придерживался практики последовательного повышения ставки по федеральным фондам, то под руководством Джанет Йеллен регулятор предпочитает тянуть резину. Даже если мы дождемся старта монетарной рестрикции в текущем году, дату следующего похода на ставки определить проблематично. Это увеличивает неопределенность и ведет к падению ликвидности. Вторая причина заключается в бегстве с рынка покупателей долговых бумаг США. Центробанки развивающихся стран будут продавать свои активы из золотовалютных резервов, стремясь поддержать курсы собственных денежных единиц, в то время как ФРС и сама постепенно откажется от практики реивестирования полученных в результате реализации QE доходов. Снижение ликвидности приводит к росту волатильности, что оказывает поддержку «быкам» по EUR/USD, сохраняя устойчивость нижней границы объявленного мною торгового диапазона 1,09-1,14.

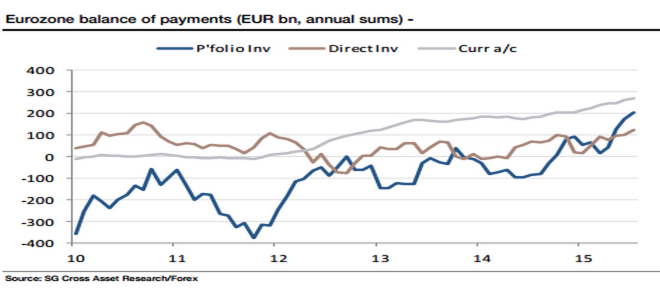

Что касается евро, то его дальнейшая судьба тесно связана с потоками капитала и склонностью инвесторов к риску. Рост профицита счета текущих операций сигнализирует об оттоке инвестиций, что в начале года выступало важным драйвером пике основной валютной пары. Тем не менее в периоды паники капитал возвращается в еврозону, что способствует укреплению валюты альянса.

Динамика счета текущих операций и оттока капитала из еврозоны

Источник: Societe Generale.

В этом отношении рост Shanghai Composite является не менее сильным драйвером пике EUR/USD, чем «ястребиные» спичи представителей FOMC и намеки полпредов ЕЦБ на расширение пакета стимулирующих мер. По мнению главы Минфина Британии Джона Осборна, китайская экономика сильна, поэтому Лондон готов предоставить площадку для прохождения листинга эмитентами Поднебесной. На таком фоне ее фондовые индексы вполне способны продолжить ралли.

С учетом вышеизложенного я по-прежнему считаю, что EUR/USD продолжит консолидацию в диапазоне 1,09-1,14по меньшей мере в течение ближайших трех-четырех недель. Рекомендую удерживать и наращивать шорты, сформированные от верхней границы торгового канала. Рост глобального аппетита к риску позволяет задуматься о формировании длинных позиций на ETF на акции Германии и на ETF на акции США.

Пара GBP/USD прошла выше 58-й фигуры, поскольку на доллар США оказывает давление сразу несколько факторов, в том числе обвал на китайской бирже, а британские долговые инструменты демонстрируют увеличение доходности. В принципе, экономика Соединенного Королевства тоже не застрахована от рисков, связанных с негативом из Китая, на что уже указал министр финансов Осборн. Однако главный удар падение фондовых индексов КНР и обесценения юаня нанесло валютам emergency markets, товарным валютам, а также американскому доллару. Это делает выгодными позиции фунта в паре с ним, причем у фунта в рукаве такие козыри, как ожидание скорой смены курса Банка Англии, а также фундаментальная недооцененность, обусловленная разницей между ставками на срочном и долговом рынках.

Динамика процентных свопов и нетто-позиций хедж-фондов по фунту

Источник: Credit Agricole.

В «большой десятке» валют развитых экономик фунт занимает позицию уверенного середнячка: впереди него расположились такие валюты фондирования, как иена, франк и евро, а позади плетутся пострадавшие от перипетий в Китае австралийский и новозеландский доллары. Пока самый главный драйвер роста в виде ожидания повышения ставки со стороны британского регулятора не отыгрывается, однако на итоговый результат за 2015-й он повлияет положительно.

Что касается реакции BoE на события в Китае, то прежде всего она выразилась в том, что старт разворота курса денежно-кредитной политики большинство ожидает в октябре будущего года, а не в августе, как раньше. При этом представители самого регулятора продолжают высказываться за этот шаг довольно решительно и определенно. Кроме того, неплохо выглядят последние данные по инфляции, в том числе и по росту CPI в июле. Эпоха повышения ставок обычно связывается с максимальным подъемом в экономике или хотя бы уверенным движением в этом направлении, но невозможно предугадать заранее, какими в этот момент окажутся внешние обстоятельства и как они повлияют на решения монетарных властей.

Дальнейшая судьба пары GBP/USD будет зависеть не только от событий, происходящих в Поднебесной и на мировых фондовых площадках, но и от выхода в свет цифр по ВВП Британии и США за 2-й квартал. Речь идет о второй оценке. Прогнозы по Штатам более оптимистичные, чем по Соединенному Королевству, где предполагается рост на 0,7%, как и в январе-марте. А американский показатель, согласно консенсусу, должен вырасти с +2,3% до +3,2% кв/кв. Если фактические цифры по нему разочаруют, то фунт продолжит ралли против гринбека в направлении 1,588 и 1,597. Инвесторам нужно быть начеку и не забыть ранее сформированные лонги. Практика постепенного сокращения доли ETF на рынок акций Британии в инвестиционном портфеле позволила уменьшить его потери. Продолжаем в том же духе.

Позиции «быков» по доллару серьезно пошатнулись после выхода в свет протокола заседания FOMC. Комитет выразил обеспокоенность ревальвацией доллара, китайскими проблемами и вялой инфляцией. В результате фьючерсы по федеральным фондам отразили снижение вероятности повышения ставки по федеральным фондам в сентябре с 48-50% до 24-26%. Короткие позиции по EUR/USD стали постепенно сворачиваться, что привело к росту пары в направлении 13-й фигуры. Однако корректно ли объяснять успехи евро исключительно слабостью главного оппонента? Почему региональная валюта растет, в то время как остальные конкуренты бакса не спешат этого делать? На мой взгляд, у «быков» по основной паре имеется, по меньшей мере, пять причин рассчитывать на рост котировок к отметкам 1,15-1,16. Кроме упомянутого смещения срока старта нормализации денежно-кредитной политики к ним относятся стабилизация потоков капитала, снижение активности carry трейдров и ETF, падение китайских фондовых индексов и проблемы EM.

На мой взгляд, основными причинами проседания евро в 1-м квартале стал отток капитала и приобретенный в результате запуска европейского QE статус валюты фондирования. Из Старого Света бежали не только портфельные инвестиции, но и долгосрочные бизнес-инвестиции. Без этих оттоков на первый план выходит счет текущих операций, позитивная динамика которого способна оказать «быкам» по EUR/USD серьезную поддержку.

Динамика счета текущих операций еврозоны и котировок EUR/USD

Источник: Morgan Stanley.

Спад на товарных рынках, замедление китайской экономики и риски репатриации капитала в Штаты оказывают давление на валюты развивающихся стран. Куда из них будут бежать деньги: в Штаты, ситуация с активами в которых полна неопределенности, или в Европу, погасившую греческий кризис и не волнующуюся за проблемы с ликвидностью? Мы имеем повторение истории первой половины 2014-го, когда процесс сворачивания американского QE оказывал поддержку евро.

Падение цен на акции в Поднебесной не позволяет доходности казначейских облигаций поднять голову и лишает бакс важного преимущества в виде перелива капитала. Shanghai Composite по-прежнему переоценен: P/E составляет 66, что существенно выше чем на десятке крупнейших рынках.

Статус валюты фондирования заставлял carry трейдеров продавать EUR и покупать рискованные активы в надежде на рост мировой экономики. Китай убедил в обратном, так что позиции постепенно закрываются, что ведет к укреплению региональной денежной единицы. Сюда же следует отнести деятельность ETF. Продажи евро со стороны специализированных биржевых фондов в рамках операций хеджирования покупок европейских акций стали одним из драйверов пике EUR/USD. Снижение интереса инвесторов к данным стратегиям и отток капитала из ETF следует расценивать как фактор поддержки евро.

Динамика потоков капитала в ETF и котировок EUR/USD

Источник: Morgan Stanley.

Таким образом, у «быков» по EUR/USD есть поводы для оптимизма. Рекомендую к ним присоединяться и формировать лонги с таргетом 1,15-1,16. Не стоит забывать и про ETF на рынок акций Германии, рассчитывая на рост корпоративных прибылей и дешевую ликвидность от ЕЦБ.

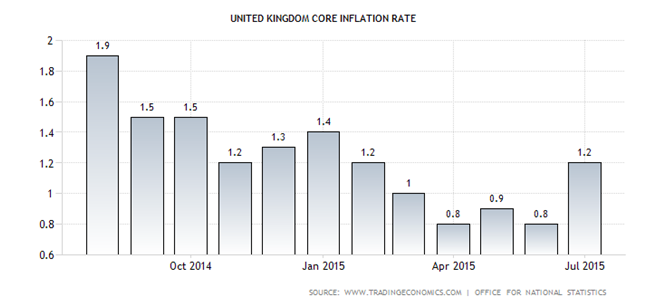

Релиз по британской инфляции за июль вызвал скачок котировок стерлинга, поскольку фактические данные оказались выше прогноза Reuters, зафиксировав повышение базового показателя на 1,2% и рост CPI на 0,1%. Чтобы предотвратить продолжение восходящей динамики в паре GBP/USD, доллару США потребуются серьезные аргументы, которыми его, возможно, обеспечат данные протокола последнего заседания Комитета по открытым рынкам, а также информация о потребительских ценах. Если же соответствующие публикации не впечатлят рынок, «кабель» способен оставить гринбек далеко позади.

Динамика базовой инфляции в Британии

Источник: Trading Economics.

На прошлой неделе настроение фунту испортили новости о решении китайских властей ослабить национальную валюту, а также неоднозначные данные по рынку труда Британии. Эти известия поставили под сомнение вероятность смены курса Банка Англии в мае будущего года, теперь надежды на этот шаг связывают с августом. Если бы разочарование принесли и вышедшие в этот вторник показатели инфляции, то британской валюте грозил бы дальнейший обвал. К счастью для «быков» по фунту, этого не случилось, более того, у BoE появилось доказательство собственной правоты в отношении инфляционных процессов в экономике Соединенного Королевства. Как и предполагали монетарные власти, замедление роста цен было временным, и теперь остается только дождаться достижения показателем цели на уровне 2%. В связи с этим в составе Комитета по монетарной политике увеличилось число сторонников ее ужесточения. Сторону таких известных «ястребов», как Ян Маккаферти и Мартин Уилл приняли ранее умеренно настроенный Дэвид Майлз и Кристин Форбс, считающая, что промедление с повышением ставки способно навредить восстановлению экономики Британии. Этим представителям Банка Англии осталось убедить в своей правоте только его председателя Марка Карни, и тогда первого повышения ставки можно ожидать уже в конце текущего года.

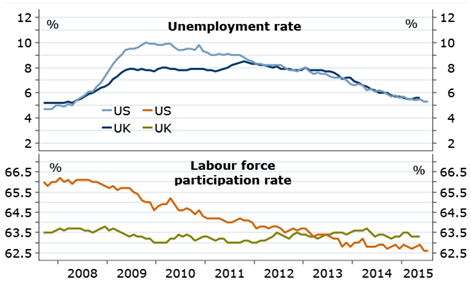

Если руководствоваться такими факторами, как инфляция и рынок труда, то ситуация в Британии выглядит лучше, чем в Штатах. Пока не вышли в свет цифры по американскому CPI, у фунта остается преимущество перед долларом. При этом картина в сфере занятости в Соединенном Королевстве выступает козырем стерлинга: динамика безработицы имеет много общего, в то время как доля экономически активного населения дает фору аналогичному показателю по Америке.

Отдельные показатели рынка труда Британии и США

Источник: Nordea Markets.

При таком раскладе многое будет зависеть от риторики FOMC. Если рынок сочтет ее «ястребиной», то GBP/USD станет интересно продавать на росте к 1,572 и 1,58, уровням, которые вполне способны стать новой границей диапазона консолидации. «Голубиный» настрой июльского протокола Комитета, напротив, придаст ралли ускорение, позволив покупать фунт с таргетом 1,59-1,6. С учетом скорого ужесточения монетарной политики BoE и ревальвации стерлинга советую инвесторам сокращать долю ETF на рынок акций Британии в инвестиционных портфелях.

Немецкий фондовый рынок отреагировал бурным ростом на информацию о сохранении Грецией прописки в еврозоне. Стабилизация ситуации в Старом Свете позволяет рассчитывать на продолжение ралли фондовых индексов, ведомых дешевой ликвидностью от ЕЦБ, низкой стоимостью нефти, девальвацией евро и ростом доходов от экспорта. По итогам мая профицит внешней торговли Германии подскочил до нового исторического пика в 22,8 млрд евро за счет опережающего роста поставок за пределы страны (+1,7%) над импортом (+0,4% м/м). Улучшение финансового состояния компаний, ориентированных на экспорт, вселяет оптимизм по поводу позитивной корпоративной отчетности за 2-й квартал, что является веским драйвером роста DAX.

После того как греческая трагедия уйдет с авансцены, на нее выйдет тема ликвидности, до сего времени придерживаемая инвесторами. Согласно исследованиям JP Morgan, переизбыток ликвидности оценивается в $5 трлн. За последние 25 лет — это четвертый случай роста показателя до этого уровня, и три предыдущие заканчивались взлетом фондовых индексов. Не думаю, что текущий год станет исключением. На июльском заседании, результаты которого станут известны 16 июля, ЕЦБ, вероятнее всего, сохранит приверженность к ультрамягкой денежно-кредитной политике, в свое время толкнувшей S&P и Nikkei на подвиги. Почему бы то же самое не сделать DAX?

Принципиально большое значение имеет девальвация евро. Когда формируются тренды, я всегда задаю себе вопрос, кому это больше всего нужно. Реализация американского QE привела к тому, что долларовых активов в мире стало больше, чем долларовых обязательств. Владельцы первых выигрывают от ревальвации гринбека, как, впрочем, и центробанки, доля валюты США в резервах которых превышает 60%. Разные векторы денежно-кредитной политики Европейского центробанка и ФРС стали поводом для их благополучия. Одновременно те, кто желает получить отдачу от активов, номинированных в других валютах, вынуждены страховать операции их продажей. Популярность хеджа «купи DAX — продай EUR/USD» набирала обороты в 1-м квартале, однако в свете роста рисков уменьшения численного состава еврозоны ETF решили взять паузу и уйти в кэш. Сейчас они вернутся к своим излюбленным стратегиям, которые можно рассматривать в качестве важного «бычьего» фактора.

Таким образом, улучшение состояния ведущей экономики еврозоны, рост корпоративных прибылей, девальвация евро, операции хеджирования и дешевая ликвидность создают предпосылки для восстановления восходящего тренда по немецкому фондовому индексу в направлении 12000-12400. Рекомендую инвесторам наращивать долю ETF на рынок акций Германии в портфелях.

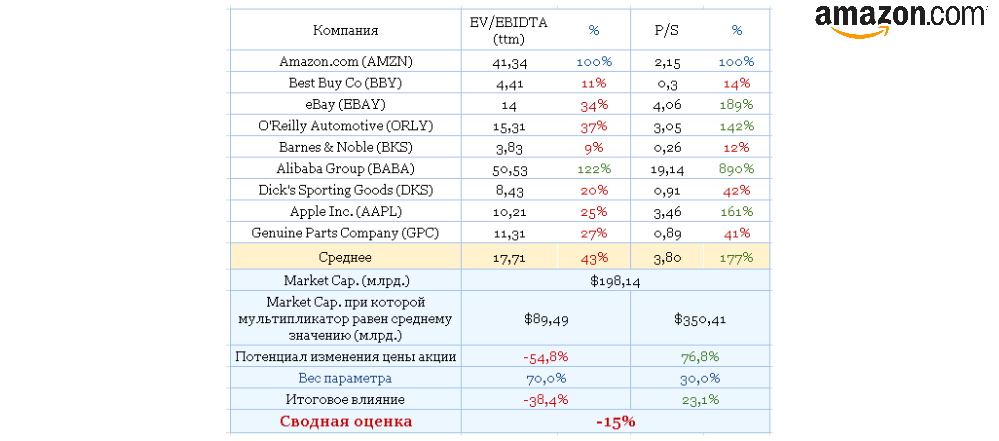

После публикации отчетности Amazon за 1-й квартал 2015 года с раскрытием оптимистичной информации о структурном направлении Amazon Web Services акции компании подскочили на 12%, но далее рост не продолжился. Есть причины, по которым акции в скором времени поищут локальное дно.

На мой взгляд, мнимый рост Amazon — главная слабая сторона компании. За период с 2011-го по 2014 год активы компании увеличились на 116%. Сама по себе цифра впечатляющая, но... Согласно главному уравнению бухгалтерского учета, активы предприятия — капитал плюс финансовые обязательства. За тот же период общие обязательства Amazon (Total Liabilities) выросли на 167% — цифра, полностью перекрывающая общий рост активов. Если в 2011 году соотношение капитал/обязательства составляло 44%, то уже в 2014-м оно достигло 25%. Таким образом, приходим к выводу, что активы компании росли за счет роста обязательств (в основном кредиты и лизинг).

Amazon традиционно демонстрирует устойчивый рост выручки год от года. В 2014 году он составил 19,5%. Валовая маржа компании также неуклонно растет последние 5 лет — с 22,35% в 2010-м до 29,48% в 2014-м. Просто мечта инвестора — выручка растет, а прямые издержки уменьшаются. Однако прибыли нет! И если проанализировать структуру косвенных издержек, то единственная статья, темп роста которой существенно обгоняет темпы роста выручки, — исследования и разработки (Research & Development). Затраты по данной статье с 2011 года выросли на 219%, а валовая прибыль — только на 143%. На сегодняшний день доля расходов, направленных на исследования и разработки, от суммы валовой прибыли составляет 35%. Аналогичная доля Google — 25%, Apple — 8%, AliBaba Group — 20%, ebay — 16%. На мой взгляд, в будущих финансовых отчетах мы не увидим существенного изменения по данному направлению, так как исследования и разработки — не та статья, которую можно быстро свернуть. Подобные расходы растянуты во времени и, как правило, имеют свойство увеличиваться как снежный ком.

В прошлом обзоре я более детально остановился на относительно хороших результатах, показанных направлением компании Amazon Web Services. Потенциал облачного рынка, доля Amazon и операционная рентабельность действительно выглядят хорошо. Именно раскрытие детальной информации по данному направлению обеспечило 12%-й скачок акций после релиза отчетности в мае текущего месяца. Однако теперь, когда первая эйфория ушла, отмечу следующее. Суммарная выручка Amazon за последние 4 квартала составляет $91,964 млрд, из которых только 5% приходится на продажи сервисов Amazon Web Services. Соответственно, даже если доля выручки облачного сервиса будет расти текущими темпами, еще очень нескоро это сможет существенно отразиться на общей выручки компании. Вообще, на мой взгляд, Amazon следует рассмотреть вариант, к которому прибегнул ebay со своей платежной системой PayPal, и выделить Amazon Web Services в отдельную компанию с последующим IPO. Так направление сможет независимо резвиваться и реализовывать свой инвестиционный капитал. Но это вопрос будущего, а сегодня стоит признать, что Amazon Web Services — очень прибыльная, но незначительная часть Amazon, и ее успех на данном этапе нельзя распределять на компанию в целом.

При определении потенциала изменения цены я увеличил долю мультипликатора EV/EBIDTA, так как считаю, что для компании на таком этапе развития потенциал прибыльности более важен, чем потенциал роста выручки, и при таком подходе выявил 15%-й потенциал снижения капитализации Amazon.

Технический анализ, подтверждая выводы фундаментального, демонстрирует выход цены за пределы долгосрочного восходящего канала и формирование фигуры double top, которая, как правило, сигнализирует об утрате рынком «бычьей» силы.

рафик актуализирует котировки при каждом обновлении страницы.

На мой взгляд, рынок уже впитал в цену оптимистичные результаты Amazon Web Services и теперь предрасположен к нисходящей коррекции. Рекомендация по бумагам компании — «продавать». Цель — $380 (-12%), текущая цена акции — $430. Горизонт прогнозирования — 6 месяцев.

Приблизительный сценарий развития не очень удачного стартапа выглядит так: идея — команда — запуск проекта — инвестор — рост — замедление роста — убытки — кредиты — продажа. Интересно, насколько следует этой схеме Twitter.

После прошедшего в 2011 году IPO акции компании в течение месяца выросли на 69%, а мультипликаторы существенно превышали средние рыночные значения, отражая оптимистичные ожидания инвесторов относительно будущего компании. Прошло четыре года, и вот как выглядит Twitter на фоне Facebook.

Источник: данные компаний, графика Инвесткафе.

Активная аудитория Twitter составляет 20,9% аудитории Facebook, и при этом годовые темпы увеличения клиентской базы у этих двух компаний отличаются незначительно. Период рекордного роста в сегменте social-network пройден, и рассчитывать на новые резкие рывки нет смысла.

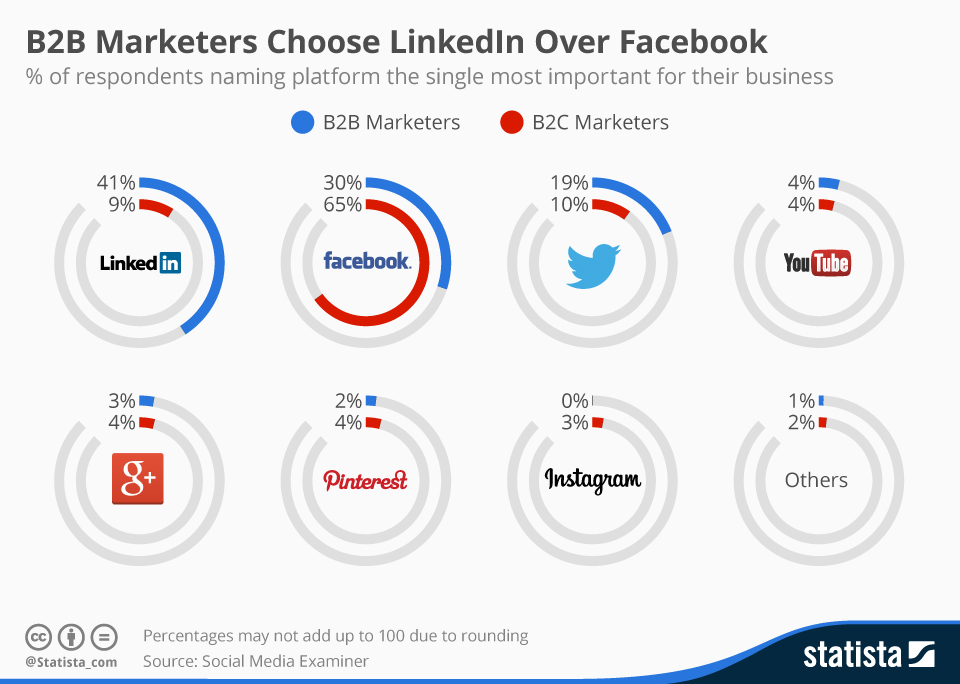

Можно предположить, что Twitter — это уникальная соцсеть и недостаток клиентской базы будет компенсирован сверхприбыльностью занимаемого сектора рынка, но этому нет подтверждений. Согласно исследованию Social Media Examiner, для продвижения продуктов бизнеса B2B маркетологи предпочитают LinkedIn, а для B2C — Facebook. Twitter лишь делит остатки рынка с остальными.

Естественно, вся ситуация в комплексе определяет финансовые результаты компании. С 2010 года накопленный чистый убыток Twitter составил $1,497 млрд. За 1-й квартал этого года показатель упал сразу на 22% г/г. Для полноты картины стоит добавить, что рассчитанная стандартным способом EBITDA также находится в отрицательной зоне на протяжении всей финансовой истории сети микроблогов. Таким образом, нельзя даже предположить, что дно убыточности пройдено.

Компания борется за жизнь, а значит ей нужно развиваться, что невозможно без капитала. Операционный cash-flow за счет прибыли не пополняется, поэтому компании нужны другие источники, например кредиты. В этой связи совершенно логично, что с 3-го квартала 2014 года на балансе компании в графе Long Term Debt накопилась сумма $1,293 млрд. А к 31 марта этого года суммарный долг достиг $1,395 млрд, что сопоставимо с чистым накопленным убытком компании. Текущий долг Twitter равен 44% всех его активов, притом что у Facebook он находится на уровне около 1%. Учитывая, что резкого выхода в прибыль для Twitter не предвидится, можно предположить, что финансовая стабильность компании будет расшатываться и далее.

Итак, рост замедлился, убытки растут, кредиты набраны, что же дальше? На мой взгляд, миру стало бы немного грустно без Twitter, поскольку определенную нишу он занимает прочно, поэтому, пока бренд на слуху, компанию можно успеть продать, чтобы расплатиться с банками и инвесторами. Однако вероятно текущая цена пока недостаточно привлекательна для покупателей, и они будут ждать дальнейшего снижения.

Несмотря на недавнее почти 30%-е снижение капитализации компании, анализ мультипликаторов указывает на сохраняющийся солидный потенциал снижения.

Технический анализ указывает на то, что цена компании прилипла к нижней границе долгосрочного сопротивления.

*График актуализирует котировки при каждом обновлении страницы.

Учитывая прошлые минимумы котировок акций Twitter, я прогнозирую их падение на 20%, до $30, в течение нынешнего года и рекомендую продавать.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

После выступления Бенуа Кере из управляющего совета Европейского центробанка евро был вынужден сместиться в арьергард «большой десятки». Дело в том, что представитель регулятора объявил о расширении программы количественного смягчения в текущем и следующем месяце. Правда, с середины лета объем выкупа долговых бумаг снова сократится. Эта новость в сочетании с ухудшением в мае индекса деловых настроений в Германии и, напротив, весьма впечатляющими данными о продажах недвижимости в США отправило основную пару в «медвежьи» объятия. Кстати, о статистике продаж жилья в Штатах: по последним данным зафиксирован лучший результат за восемь лет, а такой скорости (20%) увеличения объемов реализации не было с начала девяностых. Таким образом, рынок получил очередное доказательство того, что экономика Штатов восстанавливается активнее, чем европейская, а следовательно векторы монетарной политики регуляторов еврозоны и США скоро разойдутся.

Источник: Trading Economics.

То, что с начала весны евро резво двигался вверх, было обусловлено иллюзиями рынка по поводу продолжительности европейского QE. Доверившись неплохим статистическим данным за 1-й квартал, многие трейдеры надеялись, что ЕЦБ завершит цикл стимуляции экономики раньше заявленного срока. В то же время неоднозначные данные из США за январь-март вынуждали пересматривать прогнозы по срокам повышения ставок по федеральным фондам, причем большинство в начале года склонялось к тому, что произойдет это если не в декабре, то не раньше октября точно. Это расхождение в ожиданиях и помогло евро укрепиться.

Теперь мы получили уже третье после Марио Драги и Критиана Нойера заверение европейских монетарных властей о том, что программа количественного смягчения не только не будет свернута досрочно, но и в случае необходимости может быть расширена. Вместе с тем ожидания по поводу действий ФРС не изменились. На данный момент абсолютное большинство экспертов, принявших участие в опросе Reuters, считают, что ставка пойдет вверх в один из трех последних месяцев текущего года. При этом евро находится под давлением бегства капитала и вынужден мириться со статусом валюты фондирования, так как денежный рынок альянса предлагает очень низкие ставки. Кроме того, мягкая монетарная политики ведет к повышению баланса ЕЦБ.

Источник: Trading Economics.

То, что с начала весны евро резво двигался вверх, было обусловлено иллюзиями рынка по поводу продолжительности европейского QE. Доверившись неплохим статистическим данным за 1-й квартал, многие трейдеры надеялись, что ЕЦБ завершит цикл стимуляции экономики раньше заявленного срока. В то же время неоднозначные данные из США за январь-март вынуждали пересматривать прогнозы по срокам повышения ставок по федеральным фондам, причем большинство в начале года склонялось к тому, что произойдет это если не в декабре, то не раньше октября точно. Это расхождение в ожиданиях и помогло евро укрепиться.

Теперь мы получили уже третье после Марио Драги и Критиана Нойера заверение европейских монетарных властей о том, что программа количественного смягчения не только не будет свернута досрочно, но и в случае необходимости может быть расширена. Вместе с тем ожидания по поводу действий ФРС не изменились. На данный момент абсолютное большинство экспертов, принявших участие в опросе Reuters, считают, что ставка пойдет вверх в один из трех последних месяцев текущего года. При этом евро находится под давлением бегства капитала и вынужден мириться со статусом валюты фондирования, так как денежный рынок альянса предлагает очень низкие ставки. Кроме того, мягкая монетарная политики ведет к повышению баланса ЕЦБ.

Источник: Trading Economics.

Риторика Бенуа Кере убеждает в том, что сильный евро ЕЦБ не нужен, и рычаги для его ослабления у регулятора есть. В частности, в ближайшее время в целях профилактики дальнейшего роста курса единой валюты центробанк может уменьшить объемы залога банков Греции до на 7 млрд евро, до 88 млрд. Сейчас греки располагают 80 млрд евро, предназначенных для решения проблем в финансовой сфере, а залог, равный 95 млрд евро, помогает системе оставаться на плаву и не доводить дело до масштабного банковского кризиса. Однако вышеупомянутая мера усилит данный риск и, конечно же, обвалит евро.

Стоит ли на таком фоне выходить из шортов, сформированных из области 1,14-1,15? На мой взгляд, нет. Наращиваем короткие позиции на откатах, не забывая про покупки фьючерсов на DAX или ETF на рынок акций Германии.