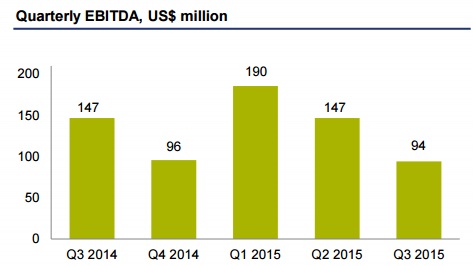

В минувший вторник, 17 ноября, NordGold отчитался по МСФО за девять месяцев нынешнего года. В отчетном периоде международная золотодобывающая компания зафиксировала падение выручки на 10% с одновременным ростом чистой прибыли сразу на 39%.

Объем производства с января по сентябрь сократился на 5% г/г, оказавшись чуть выше 700 тыс. унций, что объясняется снижением добычи на руднике Taparko (Буркина-Фасо) ввиду плановых работ, а также нестабильной политической ситуацией в этой стране. При этом за 3-й квартал показал негативная динамика в производстве золота усилилась, что помимо уже указанной причины можно связать с крайне неблагоприятными погодными условиями в Западной Африке и остановкой золотодобывающих мощностей сразу на нескольких рудниках в связи с необходимостью провести техобслуживание.

В этой связи неудивительно, что выручка NordGold на фоне сокращения объемов реализации драгоценного металла и снижения мировых цен упала на 10% г/г и составила $865,3 млн. Средняя цена реализации с января по сентябрь снизилась до $1 182 за унцию, хотя еще год назад равнялась $1 290. Мировые цены на золото, которые с максимумов 2011 года упали почти в два раза, являются сейчас одним из главных вызовов для компании, однако пока что удается компенсировать это планомерным наращиванием объемов производства при одновременном сокращении затрат. Общие денежные затраты (ОДЗ) у NordGold составили за отчетный период $578 на унцию, благодаря чему компания по-прежнему находится в самом нижнем квартиле мировой кривой затрат. В 3-м квартале восемь из девяти рудников сгенерировали свободный денежный поток, что является результатом повышения операционной эффективности, а также осмотрительного подхода к капитальным вложениям.

На этом фоне EBITDA повысилась на 9% г/г, до $426,2 млн. Свою лепту в итоговый показатель помимо уже указанных факторов внесло укрепление валют тех стран, в которых работает NordGold, по отношению к доллару. Рентабельность по EBITDA вплотную приблизилось к отметке 50%, за год увеличившись сразу на 8,6 п.п. Что касается чистой прибыли, то она показала еще более впечатляющую динамику, прибавив сразу 39%, до $181 млн.

Чистый долг компании с января по сентябрь сократился на $54,0 млн, до $573,3 млн, при этом соотношение NetDebt/LTM EBITDA оценивается на уровне 1,1х, что значительно ниже предельного показателя по условиям кредитных договоров, равного 3,0х.

Если сравнить золотодобывающие компании по значению мультипликатора EV/EBITDA, видно, что бумаги NordGold по-прежнему серьезно недооценены по сравнению аналогами и имеют хороший долгосрочный потенциал роста. Низкая себестоимость производства и стабильные операционные показатели компании, которые в следующем году получат дополнительную поддержку после запуска рудника Bouly, позволяют надеяться на успешное завершение 2015 года и значительный прогресс в 2016-м.

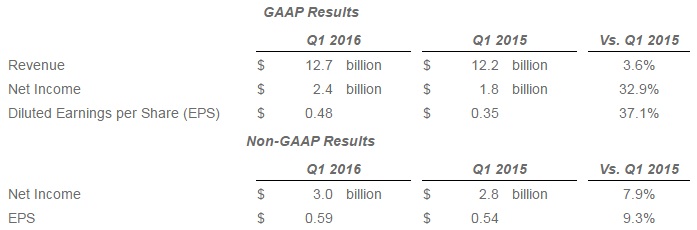

Американский производитель сетевого оборудования Cisco представил финансовые результаты за 1-й квартал 2016-го финансового года, которые я считаю весьма неплохими. И выручка, и чистая прибыль компании оказались выше прогнозов Уолл-стрит, показав дружный рост.

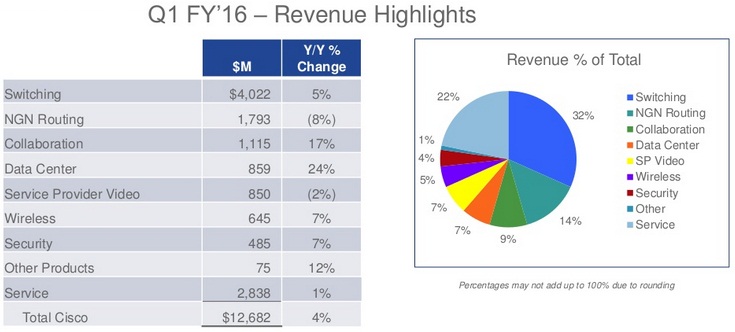

За три месяца, которые закончились 24 октября, американский сетевой гигант смог на 4% г/г увеличить продажи оборудования, объем которых в итоге совсем немного недотянул до $10 млрд. Положительная динамика оказалась возможной во многом благодаря росту выручки от реализации коммутаторов на 5%, до $4 млрд. При этом снижение продаж маршрутизаторов составило 8%, до $1,8 млрд, что наглядно продемонстрировало, как роутерный бизнес Cisco пострадал от планов телекоммуникационных операторов по расходованию своих средств. Правда, как нельзя кстати на помощь пришли успешные продажи решений для совместной работы, увеличившиеся на 17%, до $1,1 млрд. На этом фоне серверный бизнес за год повысил свой объем более чем на четверть, достигнув $860 млн.

Что касается рынка сервисов и услуг, то доход Cisco по этому направлению повысился на 1%, достигнув $2,8 млрд. Таким образом, общая выручка на 4% превысила прошлогодний результат, закрепившись на уровне $12,7 млрд и оказавшись выше рыночного консенсуса.

Чистая прибыль поднялась на треть по сравнению с аналогичным периодом прошлого года и составила $2,43 млрд, или $0,48 на акцию. Скорректированная прибыль на $0,3 превзошла средние прогнозы аналитиков и достигла $0,59.

Ложкой дегтя в бочке меда для акционеров Cisco стали разочаровывающие прогнозы компании на 2-й квартал текущего финансового года. Ожидание скорректированной прибыли в районе $0,3-0,5 на акцию при росте выручки максимум на 2% г/г вряд ли способно сильно обрадовать держателей акций Cisco. Их негативная реакция выразилась в обвале котировок более чем на 5% за одну сессию. Сейчас бумаги очень робко пытаются отыграть утраченные позиции.

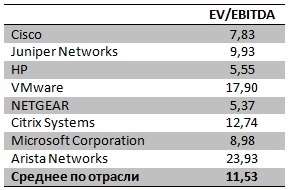

Несмотря на весь негатив, Cisco советует не делать поспешных выводов и не избавляться от ее бумаг, уверяя, что бизнес вновь наберет былые обороты и вернется в хорошую форму уже в следующем квартале, а пессимистичный прогноз связан исключительно с сокращением объема заказов, вызванным макроэкономическими и валютными факторами. Отмечу, что, судя по значению мультипликатора EV/EBITDA, сейчас действительно самое время присмотреться к акциям Cisco, которые недооценены по сравнению с основными конкурентами и имеют неплохой потенциал роста.

Напомню, что бумаги Cisco представлены на Санкт-Петербургской бирже, кроме того, инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

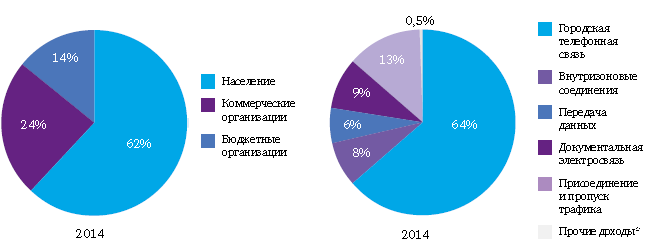

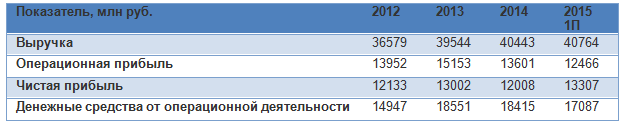

МГТС отчиталась о результатах деятельности за девять месяцев и 3-й квартал текущего года. Представленный документ свидетельствует о том, что, несмотря на экономический спад в РФ, выручка компании с января по сентябрь поднялась на 3% г/г, до 29,5 млрд руб., а себестоимость продаж увеличилась только на 1%, до 16,4 млрд. Основным драйвером роста выручки остается сегмент услуг связи. С начала года по 30 сентября чистая прибыль МГТС повысилась на 28,3%, до 9,6 млрд руб., что дает мне основания оценить ее отчетность как достаточно сильную.

Напомню, что МГТС оперирует в самом высокодоходном московском регионе и совместно с МТС предоставляет мобильные и проводные услуги связи, в том числе:

широкополосный доступ в Интернет,

фиксированная телефония,

платное ТВ,

сотовая связь,

мобильный Интернет,

мобильное ТВ.

GPON Наличие высокоскоростной оптоволоконной линии связи позволяет компании передавать данные с внушительной скоростью 500 мбит/cек. МГТС тесно сотрудничает с государством и реализует ряд проектов по заказу правительства Москвы.

Судя по структуре доходов, большая часть выручки МГТС генерируется сегментом городской телефонной связи, а свои услуги компания в основном предоставляет физлицам.

В последние три года выручка МГТС росла в основном за счет ежегодной индексации тарифов на связь в условиях уже насыщенного рынка, судя по завышенному числу абонентских линий. Так, в апреле этого года Федеральная служба по тарифам разрешила повысить стоимость самого популярного у физлиц пакетного безлимитного тарифа на 3,5%. В результате стоимость пакета увеличилась с 487 руб. до 504 руб.

Операционную прибыль МГТС не удается наращивать теми же темпами, что и выручку. В прошлом году операционная прибыль сократилась с 15,1 млрд руб. до 13,6 млрд. Объем реальных денежных средств, сгенерированных МГТС в 2014 году, составил 18,4 млрд руб. Судя по показателям 1-го полугодия текущего года, нас ждет снижение объема средств от операционной деятельности по итогам года при прогнозе 17 млрд руб.

Между тем с 2012 года компания не генерировала убытков и сохраняла рентабельность на уровне 34%.

Немаловажно для оценки компании напомнить, что ее ключевым акционером является АФК Система. Судя по управлению портфелем холдинга, его владелец Владимир Евтушенков зарекомендовал себя как эффективный управленец и стратег. Притом что стационарная телефонная связь во многом уступила место мобильной, симбиоз МТС и МГТС, в том числе использование возможностей МТС Банка, в портфеле Системы выглядит оптимально.

Сравнительный анализ по мультипликаторам

Анализ мультипликаторов показывает, что МГТС торгуется с 16%-й премией к аналогам из развивающихся стран и с дисконтом 32% к аналогам с развитых рынков. В случае с МГТС, на мой взгляд, более релевантным выглядит сравнение с первой выборкой. Судя по нему, на данный момент акции МГТС переоценены, поэтому я рекомендую их держать.

На минувшей неделе Черкизово отчиталось по GAAP за девять месяцев текущего года.

Как уже было известно из операционной отчетности группы, лидером продаж стал сегмент мясопереработки, где объем реализации увеличился на 32%, до 135,2 тыс. тонн, главным образом благодаря активным продажам мяса на кости и полуфабрикатов. В сегменте птицеводства удалось повысить реализацию на 10% г/г, до 341,4 тыс. тонн. Почти неизменным остался лишь результат в сегменте свиноводства, продажи которого уменьшились на 0,1% г/г, до 119 тыс. тонн.

Растениеводство также порадовало результатами. Общий урожай зерновых увеличился до 330 тыс. тонн, что на 36% превысило показатель 2014 года. План посева озимой пшеницы на площади 29 тыс. га был выполнен полностью.

Выручка компании с января по сентябрь 2015 года выросла на 15%, преодолев отметку в 56 млрд рублей. Большая часть выручки сформирована сегментом птицеводства, доход от которого составил 32,1 млрд руб., увеличившись на 19% г/г. Интенсивнее всего — на 37% г/г выручка повышалась в сегменте мясопереработки, где показатель достиг 20,8 млрд руб. Впечатляющие темпы роста здесь вызваны увеличением объемов продаж и повышеним средней цены реализации на 5%. Сегмент свиноводства нарастил выручку на 9% в связи с удорожанием продукции на ту же величину.

Валовая прибыль Черкизово за отчетный период снизилась на 2%, до 15,3 млрд руб. Валовая маржа упала до 27% с 32% годом ранее. Негативное влияние на эти результаты оказало повышение операционных расходов на 25%: их рост опередил рост выручки. Эта динамика обусловлена расширением бизнеса по всем сегментам, а также связана с закупками компонентов комбикормов, расчет за которые производился в валюте. При этом 0,7% выручки группы было направлено на финансирование рекламы мясной продукции.

Чистая прибыль Черкизово с января по сентябрь текущего года снизилась почти на 25% г/г, до 6,1 млрд руб. EBITDA упала на 13% г/г, оказавшись ниже 10 млрд руб.

Несмотря на возросшие затраты, бизнес Черкизово по основным направлениям продолжает активно развиваться, что, безусловно, должно способствовать дальнейшему улучшению его финансовых показателей, пусть и менее стремительному, чем раньше. Исторические максимумы котировок акций группы в районе 1 тыс. руб. не служат препятствием для покупки этого интересного актива. По мультипликатору EV/EBITDA бумаги Черкизово по-прежнему серьезно недооценены, поэтому в долгосрочной перспективе они способны достичь цены 1, 5 тыс. руб.

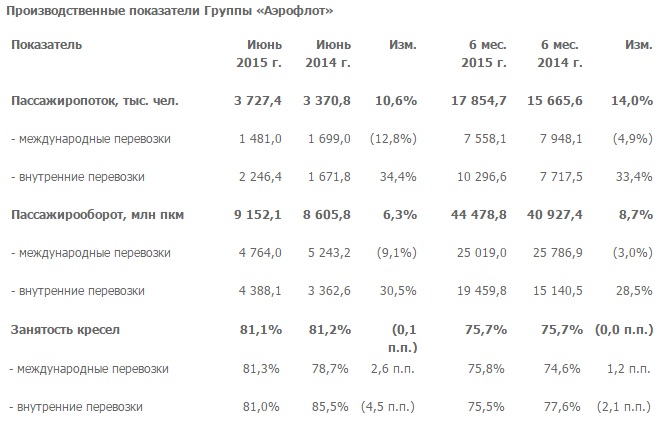

Аэрофлот опубликовал производственные результаты за 1-е полугодие. Этот период для компании отметился прежде всего наращиванием пассажиропотока на впечатляющие 14% г/г — с 15,7 млн до 18 млн при общем спаде в отечественном секторе авиаперевозок.

При этом все больше начинает просматриваться акцент компании на внутренний рынок, где за отчетный период количество перевезенных пассажиров превысило 10 млн человек, что на треть больше, чем годом ранее. Это связано не только с повышенным спросом на перелеты внутри страны, но и с вызванным ослаблением рубля всплеском внутреннего туризма, развитием сегмента бюджетных перевозок, а также переориентацией маршрутов перелетов на наиболее востребованные направления. При этом занятость кресел не удалось сохранить на высоком прошлогоднем уровне: этот показатель снизился с 85,5% до 81,0%, что, на мой взгляд, некритично.

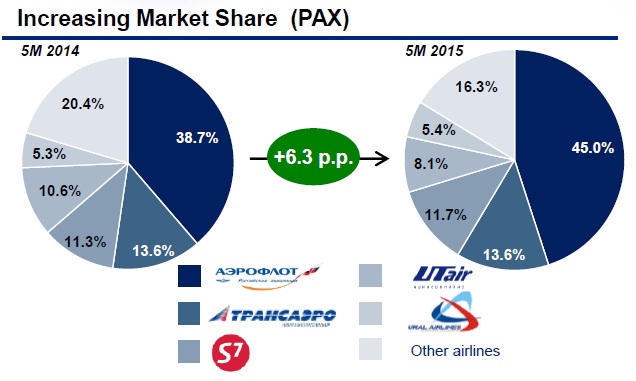

Зато доля рынка внутренних авиаперевозок, занимаемая Аэрофлотом, продолжает активно расширяться. Если такие темпы сохранятся в обозримом будущем, то каждый второй перелет в стране будет осуществлять именно Аэрофлот, что станет большим достижением для компании. За последние 12 месяцев этот показатель вырос с 38,7% до 45,0%.

А успехов на международных направлениях Аэрофлот не достиг. Пассажиропоток здесь уменьшился на 12,8%, до 7,6 млн. Собственно, неудачей для компании это не стало, ведь после девальвации рубля, случившейся в конце прошлого года, желающих путешествовать за границу поубавилось, и это грозило снижением занятости кресел. А после вынужденного сокращения количества перелетов этот показатель удалось даже немного увеличить по сравнению с прошлогодним (74,6%). По итогам 1-го полугодия на международных направлениях занятость кресел составила 75,8%.

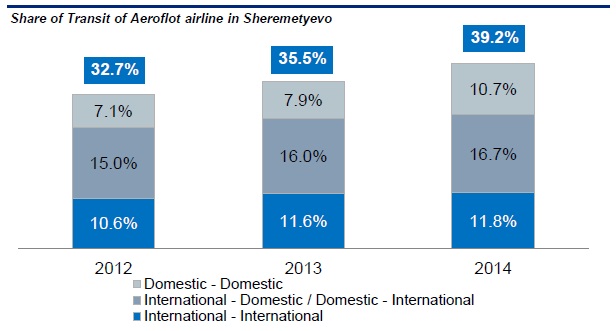

Возможно, положительную роль сыграло снижение конкуренции со стороны иностранных авиакомпаний, которые сократили количество рейсов в Россию. Благоприятно отразился на результате и рост транзитов Аэрофлота через аэропорт Шереметьево. Ведь пассажирам после сокращения числа прямых зарубежных рейсов из регионов не остается других вариантов, кроме как лететь за границу с пересадками через столичный аэропорт. Аэрофлот, имеющий обширную маршрутную сеть, очень хорошо подходит для этой роли.

Нельзя не упомянуть и запуск лоукостера Победа, который за недолгое время своего существования уверенно вошел в топ-10 российских авиакомпаний и позволил Аэрофлоту занять все сегменты авиаперевозок от низкобюджетных до премиальных. Трафик пассажиров, выбирающих Победу, активно растет. К 2018 году планируется увеличить количество маршрутов лоукостера с 40 до 47.

Одним из главных рисков для Аэрофлота остается вероятность отмены транссибирских роялти, однако слухи об этом идут уже настолько давно, что особого влияния на рыночные котировки они не оказывают. Да и на этот серьезный шаг кабинет министров вряд ли согласится в ближайшее время, учитывая сложную обстановку в авиаотрасли. Более того, эти слухи наверняка уже заложены в цене акций, поэтому любые высказывания российских чиновников в пользу сохранения роялти для Аэрофлота могут стать хорошей отправной точкой для роста капитализации компании.

В любом случае бумаги авиаперевозчика сейчас недооценены рынком и имеют неплохой потенциал для роста к таргету 55 руб. Рекомендация — «покупать».

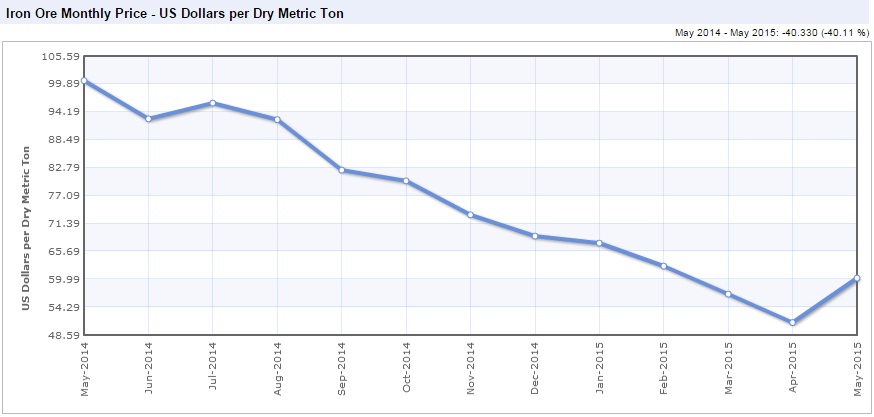

Железная руда и коксующийся уголь, широко используемые в черной металлургии, сильно подешевели за последние годы, однако несколько месяцев назад их пути все же разошлись. И если мировые цены на руду, достигнув многолетнего минимума, смогли оттолкнуться от дна и хотя бы временно закрепиться выше отметки $60, то рынок коксующегося угля продолжает скатываться в пропасть: котировки этого сырья уже опустились ниже $100 за тонну.

Укрепление позиций железной руды было вызвано не только срывом поставок из-за погодных условий, но и высоким спросом со стороны китайских сталелитейных предприятий, которые, даже несмотря на рекордное за 12-15 лет падение внутренних цен на металлопродукцию, продолжают пополнять запасы руды. Также стоит отметить хорошую реакцию производителей железной руды на пикирующие цены, ведь если верить второму в мире экспортеру Rio Pinto, именно благодаря совместным действиям, которые заключались в снижении объемов добычи и закрытии целого ряда шахт, в 2014 году удалось сократить предложение железной руды на мировом рынке на внушительные 125 млн тонн. По прогнозам самой компании, этот тренд в нынешнем году должен продолжиться, что приведет к уменьшению предложения еще на 85 млн тонн.

Именно такой поддержки не хватает сейчас рынку коксующегося угля, который после пиковых значений выше $300 за тонну упал на 70% и в настоящий момент торгуется на двузначных отметках. Завершившийся квартал отметился антирекордом: контракты на поставку коксующегося угля заключались по минимальным за десять лет ценам. Многие аналитики и трейдеры не теряют надежды на то, что рано или поздно рынок должен нащупать дно, да и период низких цен самое время для оптимизации отрасли и вынужденного сокращения предложения. Справедливости ради отмечу, что по итогам 2014 года производство уменьшилось на 25 млн тонн, а в июне стало известно о планах Glencore и ряда других добывающих компаний по сокращению добычи.

Однако говорить о балансе на рынке коксующегося угля можно будет лишь после более активного сокращения предложения, тем более учитывая замедление экономики Китая, которое с каждым месяцем становится все заметнее. Майские данные по импорту коксующихся углей выглядят очень удручающе: падение достигло 68% г/г, до пятилетнего минимума на 1,88 млн тонн, что наполовину меньше даже апрельского показателя. Правда, определенную поправку нужно сделать еще на эффект от государственной защиты угольной промышленности в Китае, которая заключается в активной поддержке местных производителей. Вместе с тем в любом случае отрицательная тенденция имеет место, и неизвестно, сколько еще она сохранится.

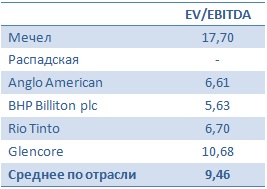

На российских производителях коксующегося угля упавшие мировые цены также сказались весьма болезненно. В частности, капитализация Мечела и Распадской за последние несколько лет упала в несколько раз, однако случившаяся в 2014 году девальвация национальной валюты несколько поправила финансовое положение компаний. Осталось теперь дождаться результатов деятельности за 2015 год, после чего можно будет сделать более-менее объективные прогнозы и дать рекомендации по этим бумагам. Пока же инвестировать в Мечел и Распадскую могут лишь инвесторы, склонные к риску и уверенные в скором завершении негативного тренда на рынке коксующегося угля.

Рекомендация по акциям Мечела и Распадской — «вне рынка».

Отчет Facebook о результатах за 1-й квартал 2015 года — будто винегрет из хороших и плохих новостей.

Среднемесячная активная аудитория Facebook (MAU) достигла 1 441 млн пользователей, что означает прирост в 12,9% г/г и 3,4% кв/кв. Я считаю, что судить о росте социальной сети следует по квартальным темпам изменения аудитории, так как сезонная составляющая здесь не так ярко выражена: человек либо пользуется социальной сетью, либо нет. Квартальный прирост 1-го квартала 2015 года выше показателей двух предыдущих кварталов, что как минимум свидетельствует об отсутствии замедления в расширении аудитории. Кстати, заявления о том, что аудитория США и Канады теряет интерес к Facebook, беспочвенны, так как темп роста данной доли составил 1% кв/кв и 4% г/г, и это самые лучшие показатели с начала 2014 года.

В течение 1-го квартала среднее количество активных пользователей в день (DAU) выросло до 936 млн (+ 5,2% кв/кв и +16,7% г/г). Отношение DAU/MAU составило рекордные 65% (+1% кв/кв и +3% г/г). То есть доля среднемесячной активной аудитории, которая заходит на страницу Facebook минимум раз в день, увеличилась. Это указывает на рост доли постоянных пользователей сети. Среднее количество активных пользователей в день, пользующихся Facebook через мобильные приложения, составило 798 млн (+7,1% кв/кв и +31% г/г). Темп прироста мобильных пользователей превышает рост самой сети, и это свидетельствует о продолжении тенденции переливания аудитории в мобильную среду.

Итак, пользовательская база Facebook продолжает расширяться без признаков замедления, а ее постоянно-активная часть (так называемое ядро) увеличивается. На мой взгляд, с ростом количества и качества аудитории все отлично.

Несмотря на относительно дорогой доллар, квартальная выручка выросла на 41,4% г/г и составила $3,543 млрд, что незначительно ниже консенсус прогноза в $3,56 млрд. EPS достигла $0,42, что на $0,02 выше ожиданий. Средняя выручка с одного активного пользователя в месяц составила $2,46 (+25,2% г/г).

А вот операционные показатели Facebook ухудшились. Operating Margin составил 26,33%, это меньше показателя предыдущего квартала в 29,42% и существенно ниже показателя 1-го квартала 2014 года в 42,97%. В структуре операционных расходов наибольший прирост удельного веса относится к статье Research & Development. Если в 1-м квартале 2014 года на данную статью пришелся 31% всех операционных расходов, то за последний квартал на исследования и разработки ушло уже 40,3%. Для сравнения: Google в последнем отчетном квартале потратил на данную статью лишь 20,5% всех своих операционных расходов. По своей сути исследования и разработки — это те же самые инвестиции, которые могут и не окупиться в будущем, что добавляет элемент риска. Net margin Facebook составил 14,45% — это самый низкий уровень чистой рентабельности компании с конца 2012 года. EBITDA достигла $1 390 млн (+3,8% г/г), а чистая прибыль — $512 млн (-20,2% г/г).

Анализируя перспективы Facebook, следует учитывать, что ее экосистема состоит из центрального ядра — непосредственно сайта Facebook (1 400 млн пользователей); FB Messenger (600 млн); Instagram (300 млн) и WhatsApp (800 млн). Последние два элемента компания еще не начала монетизировать, и, судя по всему, в скором времени какого-либо изменения в этом направлении мы не увидим.

Согласно ряду исследований, для размещения и обмена видео-контентом Facebook все чаще предпочитают другим платформам.

По данным компании, за последний квартал в среднем в день через Facebook транслировалось 4 млрд видео-роликов. Вероятно, следующим шагом Facebook станет создание выделенной платформы для показа видео и размещения рекламных объявлений по аналогии с бизнес-моделью YouTube. Такой шаг, во-первых, позволит дополнить экосистему важным элементом, а во-вторых, принесет дополнительную выручку. Последнее особенно важно, так как судя по динамике снижения операционной рентабельности для дальнейшего безболезненного финансирования проектов компании нужен дополнительный приток денежных средств.

Анализ стоимости акций компании через сравнение мультипликаторов конкурентов по отрасли указывает на их 20%-й потенциал роста.

Технический анализ также подтверждает продолжение движения котировок Facebook в сформированном, долгосрочном восходщем канале.

Хорошие показатели роста аудитории Facebook частично нивелируют относительно слабые финансовые результаты 1-го квартала. Развивающаяся экосистема Facebook делает соцсеть похожей на Google, который не ограничивается только одним предоставлением сервиса поиска. Мощная клиентская база сервисов Facebook создает основу для дальнейшего роста компании, что вполне соответствует 20%-му потенциалу роста.

Публикация отчетности была встречена инвесторами распродажей акций, и, вероятно, негатив продолжится до тестирования нижней границы сопротивления на уровне $78. При достижении этого уровня рекомендация — «покупать» с потенциалом роста цены до $94 (+20%) в течение двух последующих кварталов.

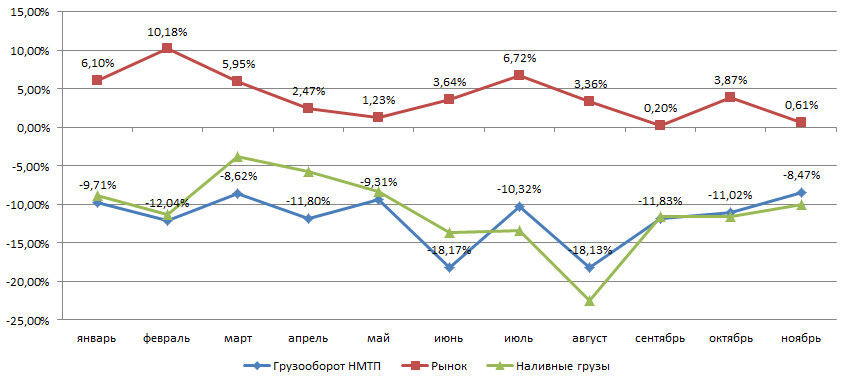

В четверг, 12 декабря, НМТП представил операционную отчетность за ноябрь и 11 месяцев 2013 года. Результаты оказались ожидаемо слабыми. Существенного влияния на котировки группы это не окажет, так как привлекательность акций НМТП определяют вопросы, связанные с приватизацией госдоли. Сегодня глава МЭР Алексей Улюкаев подтвердил, что приватизационная сделка в этом году уже не состоится, что также нейтрально для акций группы в краткосрочной перспективе.

В ноябре 2013 года темпы снижения грузооборота НМТП замедлились до 8,47% г/г против 11,2% г/г в октябре. Это было обусловлено эффектом низкой базы в аналогичном периоде прошлого года. В целом рынок стивидорных услуг в ноябре показал рост на 0,61%. В сегменте наливных грузов, доля которого в общем объеме перевалки составляет 81%, снижение наблюдается уже 12 месяцев подряд. Однако среди позитивных моментов стоит отметить повышение на 0,89% г/г грузооборота в сегменте сырой нефти в терминалах НМТП, однако на терминале ПТП тот же показатель упал на 17,6% г/г. Это произошло главным образом из-за перераспределения потоков нефти в порт Усть-Луга, где грузооборот в ноябре вырос на 23,91% г/г. Объем перевалки нефтепродуктов сократился на 5,72% г/г.

Источник: данные компании, АСОП, расчеты и инфографика Инвесткафе.

Сегмент навалочных грузов после роста в октябре в ноябре показал спад на 0,98% г/г. В том числе вследствие падения экспорта снижение объемов перевалки зерна составило 14,92% г/г, сахара — 47,93% г/г. Впрочем, это компенсируется более чем двукратным увеличением объема перевалки минеральных удобрений и ростом объема отгрузки железной руды на 52,49% г/г. Из-за завершения активной фазы строительных работ в Сочи (их объем упал на 63,81% г/г) уменьшилась и перевалка строительных грузов.

За счет роста перевалки черных металлов и чугуна на 10,16% г/г, грузооборот в сегменте генеральных грузов вырос на 6,32% г/г, однако по прочим типам грузов зафиксировано снижение. Оборот контейнеров продолжает снижаться, в частности в октябре погрузка снизилась на 14,82% г/г, несмотря на то, что в целом сегмент контейнеров показывает рост.

Операционные результаты будут нейтрально восприняты рынком, несмотря на то, что НМТП продолжает сокращать объемы перевалки при росте рынка. По итогам года я рассчитываю на снижение грузооборота НМТП на 12,2% г/г. Позитивная динамика показателя может возобновиться в конце 1-го квартала следующего года. Заявление главы Минэкономразвития об очередном переносе сроков приватизации госпакета в НМТП также не окажет влияния на котировки акций компании. Я ожидаю, что приватизация может состояться не ранее марта следующего года, однако, в случае если решение правительства будет затягиваться, сделку могут отложить до осени.

Несмотря на то, что компания демонстрирует снижение грузооборота, ведущее к ухудшению показателей выручки, EBITDA и рентабельности, бумаги НМТП остаются привлекательными для долгосрочных инвестиций, так как торгуются с сильным дисконтом к аналогам на рынке. Среди факторов, которые могут привести к росту капитализации в краткосрочной перспективе, остается индексация тарифов на перевалку нефтепродуктов в следующем году, а также приватизация госпакета. В числе рисков стоит отметить серьезную зависимость грузооборота и выручки компании от объема перевалки нефти и низкую долю высокомаржинальных грузов. Еще одним фактором риска остается низкая ликвидность бумаг НМТП. Целевая цена по обыкновенным акциям компании составляет 4,14 руб., рекомендация — «покупать».

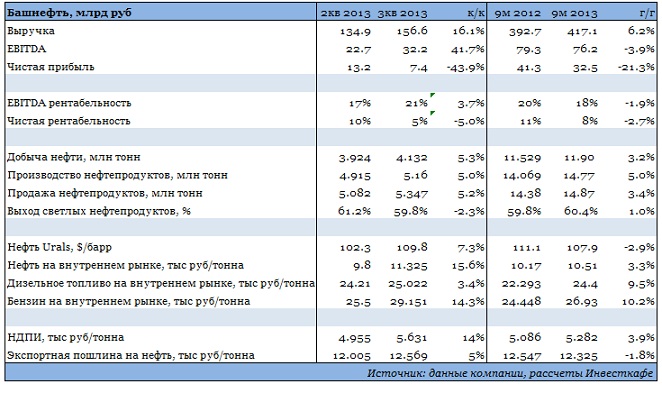

Башнефть опубликовала отчетность по МСФО за 3-й квартал и девять месяцев 2013 года и провела посвященный этому конференц-звонок, на котором менеджмент компании ответил на интересующие инвесторов и аналитиков вопросы. В целом динамика основных финансовых показателей компании совпала с ожиданиями рынка.

Операционные и финансовые результаты Башнефти оказались сильными. В то же время снижение чистой прибыли, вызванное продажей пакета акций Белкамнефти по низкой цене и повлекшее существенный убыток, не позволили инвесторам однозначно позитивно отреагировать на публикацию отчетности.

Неопределенность перспектив изменения дивидендной политики, возникшая после заявления руководства о том, что она должна быть пересмотрена, также могла оказать определенное давление на акции. Президент и председатель правления Башнефти Александр Корсик, отвечая во время телеконференции на мой вопрос о перспективах дивидендных выплат, высказал свою точку зрения и заявил, что дивидендная политика должна соответствовать текущей деятельности компании и быть менее формальной. С одной стороны, это может говорить о том, что в дальнейшем дивиденды будут в большей степени зависеть от объема капзатрат Башнефти. На мой взгляд, нет причин ожидать, что компания уйдет от практики выплаты дивидендов в объеме, соизмеримом с получаемым свободным денежным потоком. В этом интересы миноритариев и основного акционера должны пересекаться. Это позволяет инвесторам рассчитывать на традиционно высокую дивидендную доходность акций компании, по крайней мере, по итогам 2014 года. С января по сентябрь 2013 года свободный денежный поток компании составил 35,9 млрд руб., годом ранее он равнялся 36,8 млрд руб.

Выручка Башнефти за девять месяцев текущего года поднялась на 6% и составила 417 млрд руб. Росту выручки способствовало несколько факторов. Во-первых, благодаря основным месторождениям компании и запуску месторождений им. Требса и Титова добыча нефти увеличилась на 3,2%. На этом фоне среднесуточная добыча нефти в 3-м квартале выросла на 3,2% по сравнению с прошлогодним показателем. Во-вторых, повысился объем выпуска и реализации нефтепродуктов. При этом снижению цен на сырую нефть сопутствовал рост цен на нефтепродукты, что позитивно отразилось на рентабельности сегмента переработки.

Рост добычи при увеличении НДПИ, повышение акцизов и тарифов на транспортировку при росте объемов реализации нефтепродуктов, а также увеличение затрат в сегменте добычи, связанное с запуском добычи на месторождениях им. Требса и Титова, привели к снижению операционной рентабельности Башнефти. EBITDA компании за девять месяцев 2013 года сократилась на 4%, до 76,2 млрд руб., а рентабельность по EBITDA ― на 2 п.п., до 18%.

Чистая прибыль, как и ожидалось, существенно снизилась в связи с продажей доли в Белкамнефти. В связи с тем, что сделка прошла по цене ниже балансовой стоимости, компанией был признан убыток от обесценения инвестиции в размере 15,7 млрд руб. По итогам девяти месяцев 2013 года чистая прибыль Башнефти понизилась на 21% и составила 32,5 млрд руб.

Целевая цена по обыкновенным акциям Башнефти составляет $64,6, по привилегированным — $48,4. Рекомендация ― «держать» оправданна в обоих случаях.

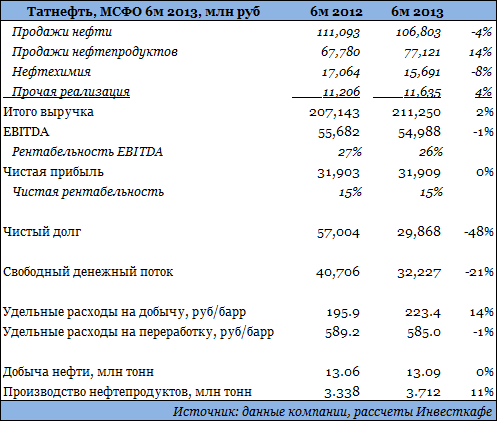

Татнефть отчиталась за 1-е полугодие 2013 года по МСФО. Как и ожидалось, результаты, продемонстрированные компанией, умеренно негативны. О бурном росте финансовых показателей в текущем году можно забыть. Нефтеперерабатывающий комплекс компании вышел на плановую мощность. Конъюнктура внутреннего рынка нефтепродуктов остается сложной.

Очередной рывок компания сделает с запуском установки гидрокрекинга на Танеко в конце года, после чего доля выпуска светлых нефтепродуктов вырастет с 45% до 60%. Это окажет положительное влияние на выручку и рентабельность компании, однако лишь в 2014 году.

Выручка компании по итогам 1-го полугодия текущего года сократилась на 4% и составила 106,8 млрд руб. При этом добыча нефти выросла незначительно, так что результат выручки объясняется операционными показателями сегмента переработки и динамикой цен на нефть и нефтепродукты. Нефть Urals на мировых рынках подешевела на 5%, а в России ее цена осталась без изменений. Объем реализации нефти сократился на 4%. Выпуск нефтепродуктов, как и их продажи, увеличились на 11%. Выручка от продаж продукции поднялась на 14%. Благоприятным в этом отношении стал рост цен на дизельное топливо примерно на 10%. Вместе с тем завод ТАНЕКО в настоящее время производит главным образом мазут, который подешевел год к году приблизительно на 8%, причем как на зарубежных рынках, так и в России.

Как и ожидалось, удельные затраты компании в сегменте добычи продолжают расти высокими темпами. Если по итогам 1-го полугодия 2012 года они составляли 196 руб./барр., то в отчетном периоде выросли на 14%, достигнув 223 руб./барр. Причиной этого стало влияние инфляции на расходы, а также тот факт, что поддерживать стабильный уровень добычи на уровне немногим больше 26 млн тонн нефти в год компании становится все дороже, поскольку она вынуждена использовать методы увеличения нефтеотдачи (МУН). Если по итогам 1-го полугодия прошлого года дополнительная добыча за счет использования МУНов составила 2,85 млн тонн, или 22% от общего объема, то с января по июнь текущего года показатель составил уже 3,49 млн тонн, то есть 27% всей добычи. EBITDA Татнефти за полугодие снизилась на 1% г/г, до 55 млрд руб. Чистая прибыль компании практически не изменилась и оказалась на уровне 31,9 млрд руб.

Стоит ожидать умеренно негативной реакции рынка на публикацию отчетности, в первую очередь из-за того, что, учитывая стагнирующую чистую прибыль по итогам 2013 года, на рост дивидендов акционерам компании рассчитывать не приходится. Я ожидаю, что годовые финансовые результаты окажутся на уровне или даже немного хуже прошлогодних из-за сложной рыночной конъюнктуры. По моим расчетам, сокращение чистой прибыли по МСФО составит около 5%.

Целевая цена по обыкновенным акциям Татнефти составляет — 202,2 руб., а по привилегированным — 111.2 руб. Рекомендация по обоим типам бумаг — «держать».