Вполне вероятно, что 19 апреля квартальная отечность Yahoo! Inc. в последний раз вышла в том виде, в котором мы привыкли ее видеть. Постоянно ухудшающиеся результаты деятельности вынуждают инвесторов продать ключевой бизнес. И, судя по результатам минувшего квартала, это действительно оптимальный вариант.

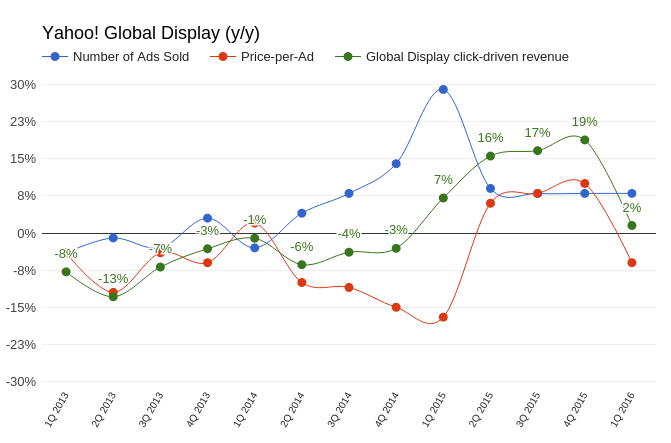

Квартальная выручка Yahoo! составила $1,087 млрд (-11%). Этот показатель на $10 млн превзошел консенсус аналитиков и лишь на $3 млн недотянул до верхней планки собственных прогнозов компании. Впрочем, я считаю позитива в этих цифрах мало. Во-первых, выручка непрерывно снижается четвертый квартал подряд. Это означает не временные, а системные проблемы в бизнес-модели. Во-вторых, стоимость привлечения трафика (Traffic Acquisition Costs) выросла на 25%, а это значит, что помимо падения продаж падает валовая рентабельность бизнеса. И эта тенденция продолжается пять кварталов подряд. На 2-й квартал Yahoo! ставит себе целью достичь показателя выручки на уровне $1,5-1,9 млрд. А это даже в лучшем случае означает двузначный отрицательный рост год к году.

Источник: отчетность компании, графика Инвесткафе.

В ходе пресс-конференции по результатам квартала CEO Yahoo! Марисса Майер высоко оценила проделанную работу по привлечению трафика. Она перечислила ряд спортивных, новостных и развлекательных медиаресурсов, с которыми достигнута договоренность на предоставление контента, в том числе и видео. По логике это как минимум должно было привести к увеличению количества платных рекламных кликов в поисковом и медийном сегменте. Увы, этого не произошло. Так, в поисковом сегменте это количество сократилось на 21% г/г. И хотя стоимость среднего клика увеличилась на 7% г/г, суммарный вклад выручки от рекламы, размещенной в результатах поиска, снизился на 15% г/г. Сокращение доходов от этого направления деятельности продолжается второй квартал подряд и указывает на проигрыш Yahoo! в конкурентной борьбе за поисковый рынок.

Источник: отчетность компании, графика Инвесткафе.

Количество проданных рекламных показов в медийном сегменте с января по март повысилось на 8% г/г. Однако средняя стоимость одной рекламы упала на 6% г/г. Таким образом, в целом медийный сегмент сократился на 2% г/г, и это худший результат за последние пять кварталов.

Источник: отчетность компании, графика Инвесткафе.

Yahoo! сокращает штаты опережающими собственные планы темпами. За квартал численность сотрудников снизилась на 1,2 тыс., до 9,2 тыс. Для большей наглядности скажу, что это на 42% меньше численности штата компании в 2012 году. Ранее предполагалась, что штат приблизится к отметке 9 тыс. лишь к концу 2016-го. Также Марисса Майер сообщила о намерении закрыть несколько иностранных представительств компании. Эти усилия привели к снижению операционных расходов в 1-м квартале на 5% г/г. При этом за счет роста прямых издержек операционный убыток вырос на 92% г/г, до $167 млн, а чистый убыток по стандартам GAAP достиг $99 млн, тогда как еще год назад Yahoo! заработала $21 млн прибыли. Свободный денежный поток (free cash flow) за квартал вырос на $265 млн, но $190 млн из них относится к налоговой скидке компании.

Откровенно говоря, результаты плохие. Однако сейчас не это определяет курс акций Yahoo!. По состоянию на 20 апреля рыночная капитализация Yahoo! равнялась $35 млрд, из которых $31 млрд составляет рыночная оценка 15,4% акций Alibaba Group, находящихся в собственности компании. Таким образом, по сути, саму Yahoo! рынок оценивает в $4 млрд. Ровно два месяца назад, 20 февраля, на сайте компании появилось сообщение о намерении продать ключевой бизнес. Заявки на продажи принимались в течение всего этого периода, и вскоре, если приемлемая цена была предложена, мы узнаем о заключении сделки. Среди наиболее вероятных покупателей выделяется американский медийный конгломерат AOL Inc. По мнению экспертов, слияние позволит AOL Inc. получить существенную экономию на рекламе. Учитывая, что сейчас цена Yahoo! по факту чуть больше, чем 14,5% акций Alibaba Group, продажа ключевого бизнеса позволит просто конвертировать бесперспективный бизнес в средства на текущем счету. Это автоматически увеличивает стоимость оставшейся части Yahoo!. Вопрос только в цене, а, учитывая результаты за минувший квартал, вероятно, она не будет высокой.

Сравнение значений ключевых мультипликаторов компании с показателями конкурентов указывает на 19%-й потенциал снижения капитализации компании. Обратите внимание, что показатель Forward P/E за квартал упал вдвое: это означает соответствующее ухудшение ожиданий по поводу будущей прибыли компании.

Технический анализ выявляет попытку акций сформировать восходящий тренд, что повторяет техническую картину по Alibaba Group.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $36,48.

Несмотря на значительный потенциал снижения капитализации, высокая вероятность продажи компании в ближайшее время дает основания для рекомендации «держать» по акциям Yahoo!.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Соя стала единственной из важных представленных на товарном рынке сельзхозкультур, способной на весеннее ралли. За период с 2 марта по 14 апреля стоимость фьючерсов на нее на бирже CBOT выросла на $1, что в целом совпало с моим прогнозом. Сейчас котировки стабилизировались и рынок определяется с дальнейшим движением. При этом и «медведи», и «быки» имеют основания верить в свои силы. Попробуем оценить их шансы на победу.

Помимо фактора политической нестабильности в Бразилии сою поддержали неблагоприятные погодные условия в Аргентине. По последним данным, проливные дожди угрожают снизить урожай сои в стране на 3 млн тонн. Кроме того, такая погода создает логистические проблемы, усложняя доставку сельхозпродукции в порты. К середине апреля в Аргентине было убрано только 15% урожая, а из-за продолжения дождей этот процесс может еще замедлиться. При этом USDA 12 апреля в обновленном прогнозе урожайности сои на 15/16 МГ не только не снизил оценку урожая в Аргентине, а даже повысил ее до 59 млн тонн (+0,5 млн тонн м/м). Очевидно, пока ситуация в стране не вышла за пределы допустимого риска.

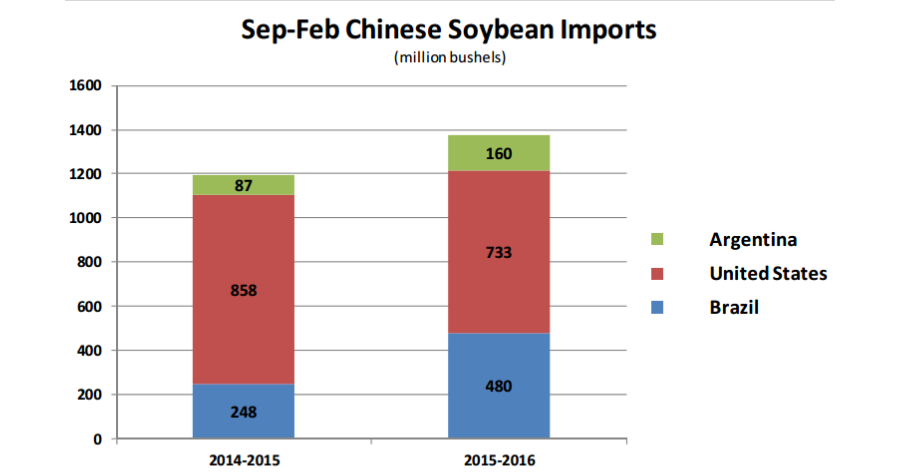

В марте китайский импорт сои вырос на 36% г/г, а за весь 1-й квартал — на 4%, до 16,26 млн тонн. В свою очередь, USDA в апреле повысил прогноз по данному показателю на текущий маркетинговый год до 83 млн тонн, что на 6% превышает объемы поставок 14/15 МГ. Китай является крупнейшим потребителем сои в мире, поэтому его торговая активность всегда оказывала сильное воздействие на рынок. При этом стоит отметить, что сезонно с апреля доля поставок сои из США уменьшается в пользу Бразилии и Аргентины. Более того, сравнение структуры источников импорта в 14/15 и 15/16 МГ указывает на то, что повышающийся спрос Китая удовлетворятся преимущественно за счет поставщиков из Латинской Америки. Так что американским поставщикам сои мало радости от усиления аппетитов Поднебесной.

По данным NOPA, в США переработка сои на кормовой жмых в марте составила 146 тыс. бушелей (3,95 млн тонн), сохранившись практически на уровне прошлого года. Вместе с тем накопительный итог переработки с начала календарного года отстает от показателей 2014-го, что указывает на слабость внутреннего спроса. Остатки сои по всем позициям в США на 1 марта составили 1,53 млрд бушелей (41,6 млн тонн). Это на 15% превышает показатель на аналогичную дату в 2014/15 МГ и на 53% больше уровня 2013/14 МГ. При этом USDA оценивает посевные площади в Штатах под соей на 2016/17 МГ в 82,2 млн акров, что лишь на 2,4 млн меньше, чем годом ранее, а также является вторым рекордным показателям за всю историю. Итак, в США уже накоплены близкие к максимумам остатки сои и есть отчетливая перспектива нарастить их еще выше к осени, после сбора урожая. Я считаю, что для производителей эта ситуация является серьезным стимулом, чтобы использовать ценовые подъемы для хеджа нового урожая.

По прогнозу International Grains Council (IGC), урожай сои в 2016/17 МГ составит 320 млн тонн, снизившись на 3 млн тонн с уровня годом ранее. При этом потребление преимущественно за счет Китая вырастет на 6 млн тонн, до 327 млн. Однако опять-таки удовлетворять возросший спрос, по мнению IGC, будут преимущественно Аргентина и Бразилия. Дорогой доллар продолжит создавать проблемы экспортерам из США, в то время как слабость национальных валют стран Латинской Америки подстегивают внутренний интерес к экспорту.

На мой взгляд, технически уровень $9,60 для майских фьючерсов на сою СВОТ выглядит достаточно привлекательно для фиксации прибыли по спекулятивным сделкам или продажи со стороны производителей, поскольку перспективы внутреннего и внешнего спроса в США не вселяют большого оптимизма. В этой связи я считаю, что фьючерсы на сою СВОТ после непродолжительной консолидации откорректируются к $9,20 в течение месяца.

История с полной консолидацией РАО ЭС Востока со стороны Русгидро, начавшаяся в конце прошлого года, подходит к завершению, а значит настало время рассказать об основных деталях предстоящей процедуры принудительного выкупа оставшихся бумаг у акционеров. Для начала сообщу, что средства от продажи акций не поступят на брокерские счета клиентов автоматически, на что некоторые участники рынка, возможно, рассчитывают.

Напомню, в октябре прошлого года совет директоров РАО ЭС Востока объявил о запуске процесса консолидации 100% уставного капитала общества, выставив всем акционерам холдинга оферту на приобретение их бумаг. Это решение стало закономерным шагом на пути к вхождению РАО ЭС Востока в собственность Русгидро в соответствии с долгосрочной программой развития холдинга. Эта история заинтересовала большинство акционеров РАО ЭС: в общей сложности предложением воспользовались тогдашние собственники 11,11% его бумаг. Это позволило Русгидро консолидировать более 95% уставного капитала компании и получить право на принудительный выкуп оставшейся части акций, на который российским законодательством отводится шесть месяцев.

Таким образом, с 17 мая по 10 июня у акционеров РАО ЭС Востока в принудительном порядке будут выкуплены акции по цене 0,35 руб. и 0,22 руб. за обыкновенную и привилегированную бумагу соответственно. Однако это вовсе не означает, что для получения своих денег нужно лишь дождаться указанной даты, после которой они автоматически будут зачислены на счет. Вовсе нет. Повторюсь, даже на сегодняшний день самый простой и логичный выход — это продать акции на открытом рынке по текущим ценам (0,343-0,345 руб.), пока такая возможность остается. Тем же, кто хочет поучаствовать в процедуре принудительного выкупа, нужно предпринять следующие шаги. В срок до 16 мая в обязательном порядке нужно предоставить регистратору РАО ЭС Востока (АО «Статус») заявление, содержащее реквизиты вашего счета в банке, на который должны быть перечислены денежные средства за выкупаемые акции, или же дать адрес для почтового перевода. Более подробную информацию о вариантах отправки регистратору этого заявления, а также форму заявлению для юридических и физических лиц вы можете найти тут. Если вы выберете этот план действий, вам остается только ждать поступления средств на свой счет.

Если же по каким-то причинам заявление не поступит к регистратору до 16 мая включительно, денежные средства за выкупаемые акции будут перечислены в депозит нотариуса нотариального округа Хабаровска. Это впоследствии потребует вашего личного присутствия для их получения, что, как вы понимаете, будет не самым удобным вариантом, если вы, как и большинство российских инвесторов, живете на внушительном расстоянии от Дальнего Востока. Одним словом, если не хотите таких проблем, следуйте плану А.

Повторюсь, самый легкий способ избавиться от акций РАО ЭС Востока, которые скоро будут подвергнуты процедуре делистинга с Московской биржи, — это их продажа с рынка по цене чуть ниже уровней предлагаемого выкупа. В этом случае вы будете избавлены от процедуры оформления заявления регистратору, а также получите возможность вложить вырученные средства в более ликвидные и привлекательные инструменты отечественного рынка, выбор которых на сегодняшний день достаточно широк. Правда, здесь тоже есть определенный нюанс — очень низкая ликвидность, не позволяющая с легкостью избавиться от бумаг ЭС Востока по приемлемой цене. Ну, а если вы решите продать подешевле, это нивелирует доход от участия в выкупе и вновь возвратит вас к идее процедуры принудительного выкупа, который в данном случае окажется куда более выгодным.

Валютная пара USD/RUB вплотную подошла к обозначенной в предыдущем материале зоне покупок. Российский рубль не смущают ни притормозившие мировые фондовые индексы, ни рост волатильности на Forex, ни намеки ЦБ РФ на готовность смягчать монетарную политику в том случае, если инфляция продолжит двигаться к таргету в 4%. Воодушевленный неожиданным сокращением американских запасов нефти на 4,9 млн баррелей на неделе к 1 апреля, надеждами на замораживание добычи крупнейшими производителями после встречи в Дохе и слабостью гринбека, «деревянный» укрепился по отношению к доллару США до максимального уровня за последние четыре месяца.

Несмотря на то, что медианный прогноз 44 экспертов Bloomberg предполагает рост USD/RUB на 6% к концу года, спекулянты продолжают наращивать нетто-лонги по рублю, рассчитывая на то, что нефть уже достигла дна в январе, а ее постепенное восстановление вытянет Россию из самой продолжительной за два десятка лет рецессии. Увы, но Всемирный банк рисует иную картину. По его оценкам, российский ВВП по итогам текущего года сократится на 1,9% при условии, что средняя цена на Brent составит $37 за баррель, а санкции продолжат действовать до 2018-го. Если они будут сняты ранее, то в будущем году приток инвестиций позволит разогнать экономику до 2%.

Динамика USD/RUB и Brent

Источник: Bloomberg.

Вместе с тем попытка «медведей» по USD/RUB продолжить гнуть свою линию вполне может оказаться неудачной. Morgan Stanley предупреждает, что сокращение запасов нефти в США на 4,9 млн баррелей произошло из-за разовых факторов, так что оно может быть отнесено к обычному рыночному шуму. Замораживание добычи рядом стран ОПЕК и Россией не решит проблему перенасыщения рынка черного золота, тем более что ведущие производители неуклонно наращивали производство. Необходимость хеджирования рисков снижения цен со стороны американских компаний, обусловленная их крупными долгами, которые можно погасить, лишь сохраняя прежние объемы добычи, делает потенциал роста Brent и WTI ограниченным. Не будем забывать и про Банк России, который в любой момент может начать покупать иностранную валюту для пополнения резервов или понижать ключевую ставку, мотивируя это замедлением инфляции.

Вполне возможно, что ускорение потребительских цен в Штатах с 1% до 1,2% по итогам марта станет основанием для продолжения цикла нормализации денежно-кредитной политики уже на апрельском заседании FOMC, что вернет интерес инвесторов к доллару США. Американский рынок труда, по-прежнему, силен, базовая инфляция (2,3%) превысила таргет, а ее ускорение чревато необходимостью повышать ставки на каждой встрече комитета. В таких условиях имеет смысл покупать USD/RUB либо от текущих уровней, либо на снижении котировок к поддержке на 64,5. В качестве дополнения к вышеуказанной стратегии в условиях роста глобального аппетита к риску следует увеличивать долю ETF на еврооблигации российских эмитентов с рублевым хеджем.

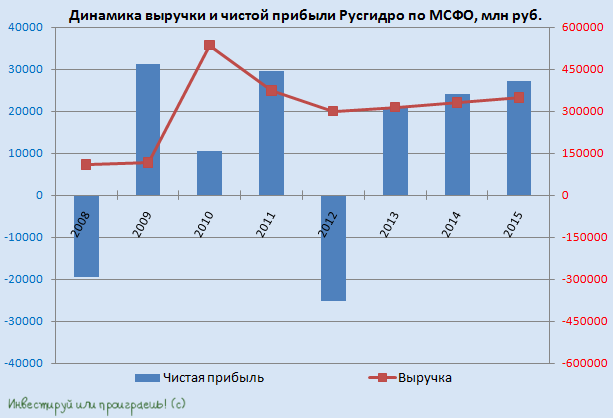

Русгидро отчиталось по МСФО за 2015 год. Как следует из представленного документа, выручка и чистая прибыль холдинга продемонстрировали позитивную динамику, а EBITDA осталась на прошлогоднем уровне.

Выработка электроэнергии станциями холдинга увеличилась всего на 0,6%, до 114 265 млн кВт/ч. При этом чуть более 70% мощностей Русгидро традиционно пришлось на ГЭС и ГАЭС, производство на которых снизилось за год на 2,4%, до 82 079 млн кВт/ч, во многом из-за падения суммарного притока воды в основные водохранилища Волжско-Камского каскада, ГЭС Юга и Северного Кавказа. Позитивным моментом в отчетности стали производственные показатели тепловых (ТЭС) и геотермальных станций (ГеоЭС), расположенных на Дальнем Востоке. Здесь выработка по итогам минувшего года выросла на 9,2%, до 32 186 млн кВт/ч. За счет этого удалось компенсировать весь негатив отчетности.

Совокупная выручка Русгидро поднялась на 5,4%, до 347,5 млрд руб. Важный вклад в этот показатель внесло РАО ЭС Востока, которое на фоне повышения среднеотпускного тарифа и объемов продаж электроэнергии увеличила доходы на 8,1%, до 162,4 млрд руб. Немалая заслуга в итоговом результате принадлежит также энергосбытовому холдингу ЭСК Русгидро, а также частичной либерализации цен на мощность ГЭС в Сибири.

Правда, операционные расходы росли быстрее выручки и по итогам 2015-го прибавили 8,3%, составив 315,1 млрд руб. Главными факторами повышения издержек стал рост затрат на топливо (+16%) в связи с увеличением отпуска электроэнергии, удельных расходов на топливо из-за повышения объемов выработки на некоторых неэффективных станциях, и цен на условное топливо. Сюда же можно добавить повышение заработной платы на 10% с небольшим из-за индексации тарифных ставок и окладов, а также увеличение расходов на покупку электроэнергии и мощности на 5,7%.

Не обошлось без традиционных «бумажных» списаний, по убыткам от экономического обесценения основных средств, дебиторской задолженности, прочих внеоборотных активов и гудвила дочернего общества. В общей сложности эти списания уверенно перевалили за 20 млрд руб., притом что годом ранее составили 18 млрд. Вследствие этого операционная прибыль подросла лишь на 2,4%, до 34,7 млрд руб.

Финансовые статьи отчетности энергохолдинга порадовали ростом доходов почти на треть, до 12,3 млрд руб. на фоне повышения процентных ставок по депозитам и положительных курсовых разниц. Вкупе с сократившимися финансовыми расходами на 8,7%, до 9,7 млрд руб., из-за снижения отрицательных курсовых разниц это позволило Русгидро нарастить чистую прибыль на 12,5%, до 27,3 млрд руб. В то же время EBITDA повысилась лишь на 0,2%, до 73,4 млрд руб.

Долговая нагрузка компании выросла за год с 177 млрд до 197 млрд руб., однако соотношение NetDebt/EBITDA оценивается чуть выше 2х, что говорит об отсутствии серьезных проблем с платежеспособностью.

Если верить заявлениям менеджмента, дивиденды Русгидро по итогам 2015 года могут составить 25-50% от чистой прибыли, что в переводе на абсолютные величины означает диапазон 1,8-3,5 коп. на акцию. В текущих котировках это означает дивидендную доходность на уровне 2,5-5%, что примерно сопоставимо с ее размерам у других отечественных представителей отрасли.

На текущих ценовых уровнях оптимальным я считаю держать акции Русгидро, учитывая не только большие сомнения в интенсивном росте финансовых показателей в обозримом будущем, но и оценку компании по мультипликатору EV/EBITDA на уровне среднего значения по отрасли. Напомню также, что держателям акций РАО ЭС Востока, решившим воспользоваться процедурой принудительного выкупа, уже сейчас стоит активно готовить необходимые документы для регистратора во избежание проблем с получением своих денег. Более подробно о тех шагах, которые нужно предпринять для этого можно узнать здесь.

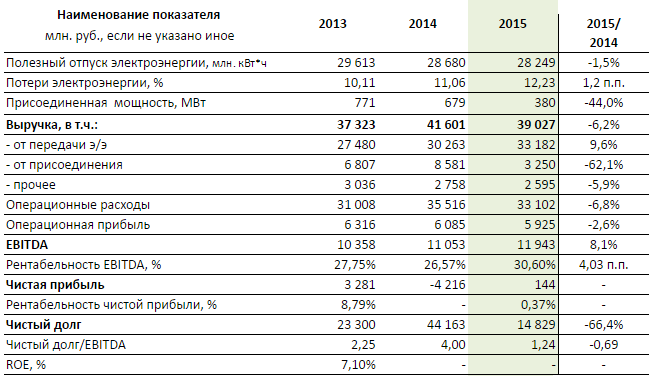

Ленэнерго отчиталось по МСФО за 2015 год, в котором вновь вышло на чистую прибыль после рекордных убытков, показанных годом ранее. Кроме того, в отчетности отражено существенное сокращение чистого долга, которого удалось достичь благодаря проведенной допэмиссии за счет государственных средств.

Основным бизнесом Ленэнерго остается передача электроэнергии, на которую приходится порядка 85% от всей выручки компании. По итогам 2015 года доходы этого сегмента за вычетом технологических потерь увеличились на 10%, до 33,18 млрд руб. Большая часть этих средств поступила от потребителей гарантирующих поставщиков, среди которых Петербургская сбытовая компания и РКС-Энерго. При этом полезный отпуск электроэнергии сократился на 1,5%, до 28,25 млрд кВт/ч.

Нетрудно догадаться, что спасительным для компании стал рост тарифов для коммерческих потребителей с 426 до 946 руб. за 1 кВт/ч в месяц в период с 1 января 2014 года по 1 января 2015 года. Ставка за содержание электросетей за этот период подскочила с 520 до 946 тыс. руб. за 1 МВт в месяц.

Понятное дело, для Ленэнерго любое повышение тарифов оказывается позитивным фактором, а порой является единственным инструментом для поддержания финансовых показателей в трудные времена. Вместе с тем можно понять и массовое недовольство местных бизнесменов, ведь в условиях экономического кризиса каждая копейка на счету, а резкий рост тарифов на электроэнергию ложится на плечи массовых потребителей, так как ведет к повышению цен на товары и услуги. Хотя если говорить о рынке недвижимости, который на протяжении последних лет испытывает определенную стагнацию и падение спроса, то ни о каком росте цен речь идти не может, а значит все затраты вынужден нести непосредственно застройщик.

Но вернемся все же непосредственно к Ленэнерго. Несмотря на рост доходов от передачи электроэнергии, выручка от присоединения продемонстрировала сократилась сразу на 62,1%, до 3,25 млрд руб., что связано с необходимостью вынужденного секвестрования инвестиционной программы в 2015 году. Прочие доходы также отметились негативной динамикой, сократившись почти на 6%, до 2,60 млрд руб. В этой связи снижение итоговой выручки на 6,2%, до 39,03 млрд руб. выглядит вполне закономерно.

Правда, операционные расходы компании в отчетном периоде снизились даже чуть ниже, на 6,8%, до 33,10 млрд руб., даже несмотря на возросшие на 18,2% расходы по транспортировке электроэнергии, на которые приходится больше половины всех затрат. Ситуацию исправило восстановление обесценения основных средств в общей сложности на 2,38 млрд руб. по сравнению с отрицательным результатом на уровне 5,60 млрд годом ранее. В итоге операционная прибыль сумела избежать обвала, ограничившись скромным падением на 2,6%, до 5,93 млрд руб.

Финансовые статьи отчетности Ленэнерго внесли долю позитива. В них отразились восстановление ранее признанных убытков от обесценения основных средств и незавершенного строительства в размере 5,60 млрд руб., а также снижение финансовых расходов с 12,23 млрд до 5,22 млрд руб. Напомню, что годом ранее компании пришлось создавать значительные резервы под обесценение финансовых вложений в АКБ Таврический. В результате чистый убыток Ленэнерго в размере 4,22 млрд руб., показанный в 2014-м, сменился пусть скромной, всего в 144 млн руб., прибылью. EBITDA увеличилась на 8,1% г/г, до 11,94 млрд руб.

Допэмиссия обыкновенных акций Ленэнерго, состоявшаяся в минувшем году, послужила главной причиной снижения чистого долга компании на 66,4%, до 14,83 млрд руб. При этом соотношение NetDebt/EBITDA вернулось к нормальному значению около 1,24х против 4,00х годом ранее, а мультипликатор EV/EBITDA в настоящий момент оценивается на уровне 1,80х, чем не может похвастаться больше ни одна энергетическая компания в нашей стране. Правда, для полноценной реализации позитивного сценария нужно дождаться соответствующего роста чистой прибыли. Судя по активной поддержке компании, это лишь дело времени. Долгосрочным инвесторам, делающим ставку на электроэнергетический сектор, есть смысл обратить внимание на обыкновенные и привилегированные акции Ленэнерго, сулящие в будущем хорошую доходность.

В последний день марта Tesla презентовала Model 3. Как определил новинку глава компании Илон Маск, это первый массовый электромобиль. На мой взгляд, шоу получилось эффектным. Однако за красивыми декорациями и смелыми планами на будущее скрывается достаточно тревожное настоящее компании.

Ключевые выводы из презентации следующие:

Model 3 станет доступной не ранее конца 2017 года. Называя дату, Илон Маск улыбнулся, видимо, намекая зрителям на многократные переносы сроков поставки модели X.

Стартовая цена новинки — $35 тыс. Это базовая комплектация, но, по словам главы компании даже в ней автомобиль превосходит любые ценовые аналоги. Таким образом, внутри линейки автомобилей Tesla появился относительно доступный аналог высокорентабельным Model X и S.

На одной зарядке машина сможет проехать до 346 км. Результат ближайшего по цене конкурента Nissan LEAF — 225 км, правда, купить эту машину можно уже сейчас, а не в 2017 году.

Сделать предзаказ можно, заплатив $1 тыс. Судя по сообщениям Маска в соцсети, до презентации, то есть не имея полного представления об автомобиле, предзаказ оформили 180 тыс. человек. Последний на сегодня твитна эту тему появился 3 апреля, и из него следует, что количество заказов превысило 276 тыс., то есть увеличилось на 50% за три дня. На этом основании можно считать, что автомобиль понравился.

Количество суперчарджеров к 2017 году увеличится с 3600 до 7200 ед. Кроме того, компания намеревается вдвое расширить сеть фирменных автосалонов на базе сервисных центров.

Итак, новинка пользуется спросом, планы по ее продвижению грандиозные, во время презентации акции компании прибавили 3%. А что дальше? В поиске ответа на этот вопрос предлагаю оценить слабые стороны компании.

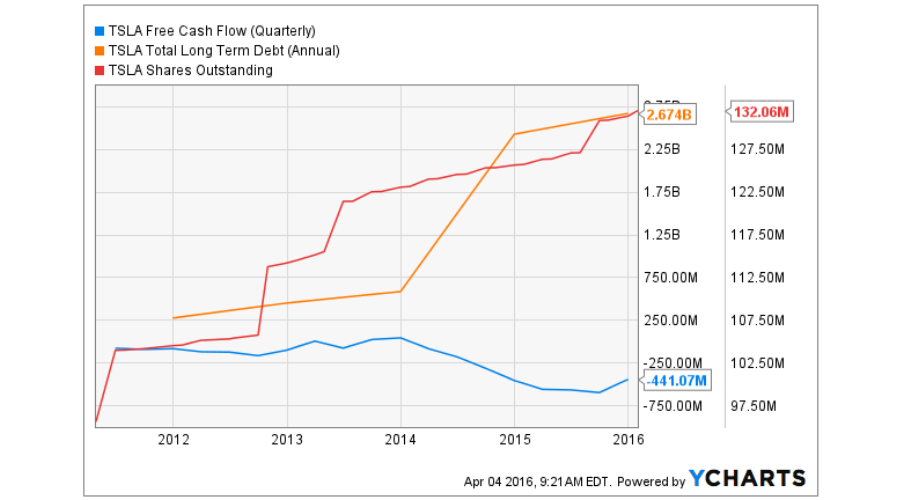

Tesla постоянно работает в условиях дефицита денежных средств. С 2014 года free cash flow компании не выходит из отрицательной зоны. Соответственно это обуславливает рост долга: total long term debt с начала 2014-го повысился на 72%. Частые дополнительные эмиссии ценных бумаг приводят к регулярному размыванию долей акционеров. Количество акций в свободном обращении (shares outstanding) только за последние два года увеличилось на 8%.

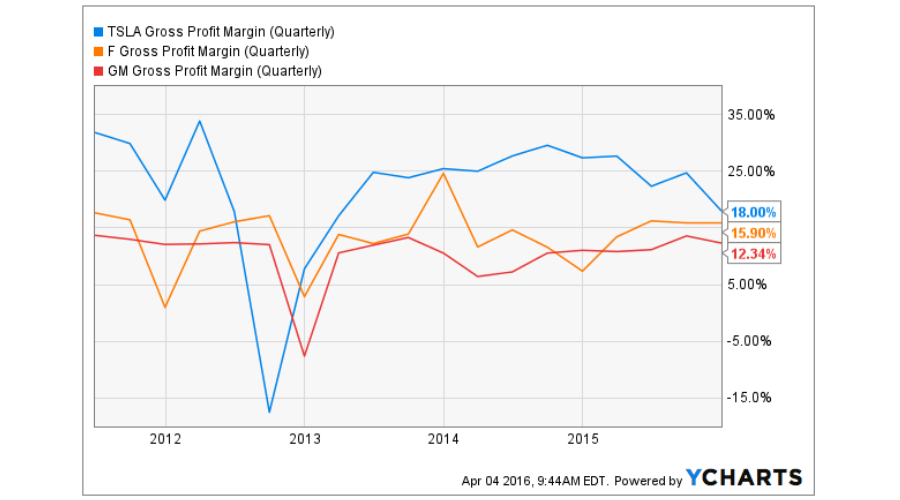

Одновременно рентабельность бизнеса Tesla не превосходит среднюю для американского автопрома. Tesla часто сравнивают с Apple. На мой взгляд, это справедливо для стиля маркетинга и миссии продукта (в духе «изменить мир»), но совершенно не подходит при анализе рентабельности. Валовая маржа Tesla в 4-м квартале прошлого года составила 18%, что незначительно превышает аналогичные показатели ведущих автоконцернов США. С запуском «бюджетной» Model 3 рентабельность, скорее всего, будет ухудшаться и далее.

На этом фоне Tesla планирует практически удвоить сеть фирменных электрозаправок и пунктов сервисного обслуживания. Кроме того, необходимо продолжать строительство «гигафабрики» для производства аккумуляторов. В 2016 году Tesla планирует продать от 187 тыс. до 197 тыс. автомобилей моделей S и X. Для этого понадобится расширение производства, что означает дополнительные капитальные расходы. Кроме того, есть определенные сомнения в способности американского рынка поглотить это объем электрокаров. По итогам прошлого года всего в США было продано 116,099 тыс. таких машин, что на 5% меньше результата, полученного годом ранее. Возможно, появление более доступной по цене Model 3 изменит ситуацию, но до этого момента пройдет два года.

Итак, очевидно, что для достижения целей у компании остается только два выхода: привлекать внешнее финансирование, тем самым увеличивая долг, или продолжать размывание общего количества акций. Первый вариант ведет росту расходов на обслуживания долга, а второй повышает волатильность акций и увеличивает риск банкротства вследствие возможных рыночных потрясений. А главное, оба варианта ведут к снижению привлекательности акций Tesla в краткосрочной перспективе. Вероятно, компанию в будущем ждет феноменальный успех, но ей нужно суметь дожить до этого будущего.

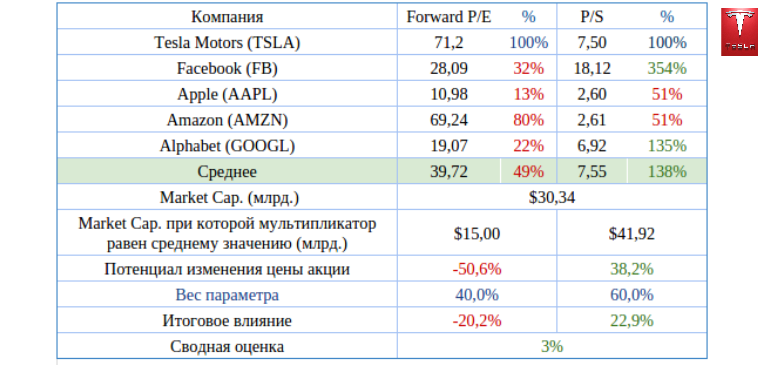

Я не проводил сравнительный анализ мультипликатров Tesla с лидерами автомобильной индустрии, так как из-за разности потенциалов рынка это не имеет смысла. Однако сравнение Tesla с наиболее инновационными компаниями американского рынка выявляет некоторый потенциал роста.

Технический анализ фиксирует реверс акций после достижения уровня $140 и возвращения к средним ценовым уровням.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $237,59.

Текущая рекомендация по акциям Tesla — «держать». Спекулятивные покупки на данном ценовом уровне вряд ли окажутся прибыльными.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

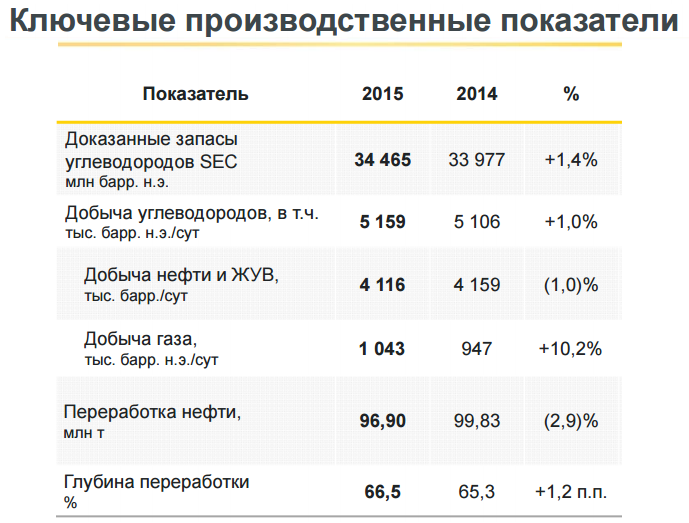

Из опубликованной на минувшей неделе отчетности Роснефти по МСФО за 2015 год следует, что прошлогоднее снижение мировых цен на нефть не помешало компании пусть символически, но все же увеличить чистую прибыль на фоне снижения выручки почти на 7%. Более того, в первый год после введения санкций компания смогла не только приумножить свои инвестиции, но и существенно снизить долговую нагрузку, показав хорошую устойчивость в сложных макроэкономических условиях.

В 2015 году Роснефть добыла углеводов в объеме 254,4 млн тонн нефтяного эквивалента, или 5,16 млн баррелей нефтяного эквивалента (б.н.э.) ежесуточно. Это абсолютный рекорд для компании. При этом добыча нефти и жидких углеводородов сократилась на 1%, до 4,12 млн б.н.э. в сутки, за счет развития программы бурения, ввода новых скважин и применения комплекса современных технологий. В то же время добыча газа превзошла показатели 2014 года на 10,2%, уверенно перешагнув через рубеж 1 млн б.н.э. благодаря активному наращиванию добычи на действующих месторождениях и началу эксплуатации новых.

Мировые цены на нефть в минувшем году рухнули примерно вдвое, в том числе котировки Urals в среднем упали c $97,6 до $51,4. Тем не менее девальвация российской валюты сгладила этот эффект, и в рублевом выражении цены на нефть снизились на 10% с небольшим, до 3 140 руб.

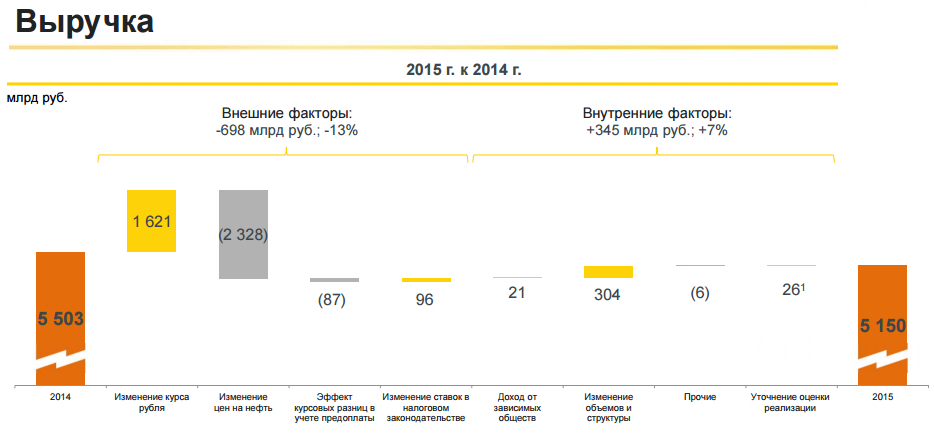

В результате выручка Роснефти в 2015 году сократилась всего на 6,4%, до 5,15 трлн руб., обеспечив себе преимущество перед ведущими зарубежными конкурентами, лишенными такого козыря, как серьезное ослабление национальной валюты. Главной причиной сокращение выручки госмонополии стало падение продаж нефти почти на 13%, до 2,3 трлн руб., хотя в натуральном выражении реализация черного золота прибавила на 3%, до 114,5 млн тонн, из которых около 87,4% приходится на экспорт.

Производство нефтепродуктов уменьшилось за год на 2%, до 95,4 млн тонн, а доходы от их реализации снизились на 3,2%, до 2,4 трлн руб., но оказались выше, чем выручка от продажи нефти. Газа было продано на 12% больше, чем в 2014-м, на 188 млрд руб., на фоне увеличения объемов реализации (+4%) и роста цен (+7%).

Операционные расходы компании порадовали опережающим выручку снижением почти на 10%, до 4,44 трлн руб. В то время как НДПИ, акцизы и прочие налоги выросли всего на 7%, до 82 млрд руб., затраты на экспортную пошлину уменьшились сразу на 760 млрд, то есть почти вдвое меньше, чем годом ранее. В результате операционная прибыль Роснефти выросла на 19,4%, до 708 млрд руб.

Чистые финансовые расходы компании удвоились, достигнув 250 млрд руб., главным образом, из-за отраженных в отчетности курсовых разниц в размере свыше 120 млрд руб., а потому чистой прибыли удалось подняться лишь на 2%, до 355 млрд руб. EBITDA выросла на 17,8%, до 1,25 млрд руб. В компании основной причиной этого результата называют тщательный контроль за затратами, качественное улучшение корзины выпускаемых продуктов, а также ослабление негативного эффекта от временного лага по экспортным пошлинам.

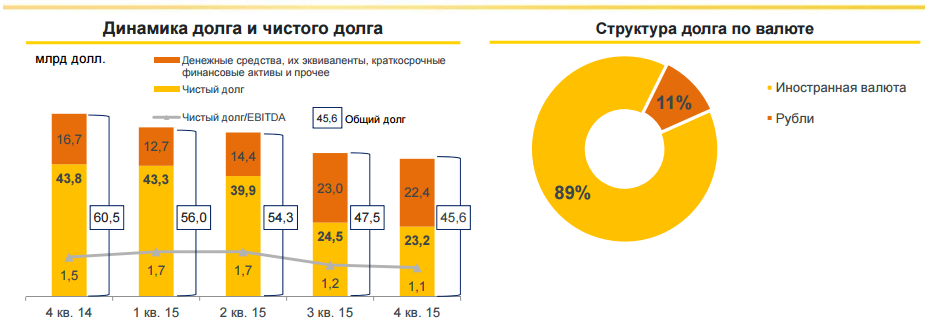

Очень важным достижением Роснефти стало то, что ее чистый долг сократился в долларовом эквиваленте на внушительные 47%, $23,2 млрд, за счет погашения существенной части краткосрочной задолженности на фоне генерации операционного денежного потока и поступления денежных средств по долгосрочным контрактам (в частности, предоплату в размере 1 трлн руб. от китайской CNPC за поставку нефти). На этом фоне соотношение NetDebt/EBITDA за год уменьшилось с 1,5х до 1,1х.

Дивидендная политика Роснефти предполагает направление на данные выплаты не менее четверти чистой прибыли по МСФО, а значит по итогам 2015 года акционеры вправе рассчитывать на дивиденд не менее 8,3 руб. на акцию и доходность не ниже 2,7% в текущих котировках. Если же правительство даст госкомпаниям распоряжение платить в виде дивиденда не менее 50% чистой прибыли, доходность превысит 5%. Правда, пока определенности по этому вопросу для акционеров Роснефти нет, но бумаги компании все равно достойны попадания в консервативный инвестпортфель, учитывая рыночную недооцененность по мультипликатору EV/EBITDA.

За 2015 год НЛМК по МСФО увеличил чистую прибыль на 25%, до $967 млн. Столь существенный рост показателя связан с низкой базой 2014 года, когда были начислены убытки от обесценивания. Положительно на прибыли сказалось еще и снижение убытков NBH, составивших в прошлом году $103 млн при $194 млн в 2014-м.

Рентабельность EBITDA у компании осталась на высоком уровне 24%, что на 1 п.п. больше, чем годом ранее. Чистый долг сократился на 32%, до $1,1 млрд. Соотношение между этими двумя показателями оказалось равно 0,56х, и это один из самых низких результатов в металлургии. Вместе с тем общая EBITDA упала 18% на фоне ухудшения этого показателя во всех секторах группы. В сегменте плоского проката снижение составило 2%, в сегменте сортового проката — 68%, в сегменте добычи и переработки сырья — 54%. Это было вызвано падением спроса и цен на сталь, а также сужением спредов между ценами на сортовую продукцию и лом.

Проект повышения операционной эффективности, реализованный группой в 2015 году, позволил снизить общехозяйственные и административные расходы на 28% по сравнению с прошлым годом. За счет реализации более 1800 проектов во всех дивизионах НЛМК удалось сэкономить $197 млн. Экспортная направленность бизнеса и девальвация рубля помогли компании снизить коммерческие расходы на 13% г/г. Общие процентные расходы сократились на 34% г/г, до $119 млн.

Несмотря на хорошие результаты за минувший год, привлекательность компании в качестве долгосрочного инвестиционного инструмента остается под вопросом, что связано с недавно введенными Евросоюзом, США и Турцией антидемпинговыми пошлинами в размере 26,2%, 16,89% и 9,42% соответственно на российский холоднокатаный прокат. Этот шаг, безусловно, стал стрессом для группы, однако он открывает возможность для диверсификации экспорта, в том числе возможно возобновление поставок в Иран. Кроме того, НЛМК может развиваться за счет расширения доли рынка в строительном секторе в центральном регионе России после покупки РМЗ.

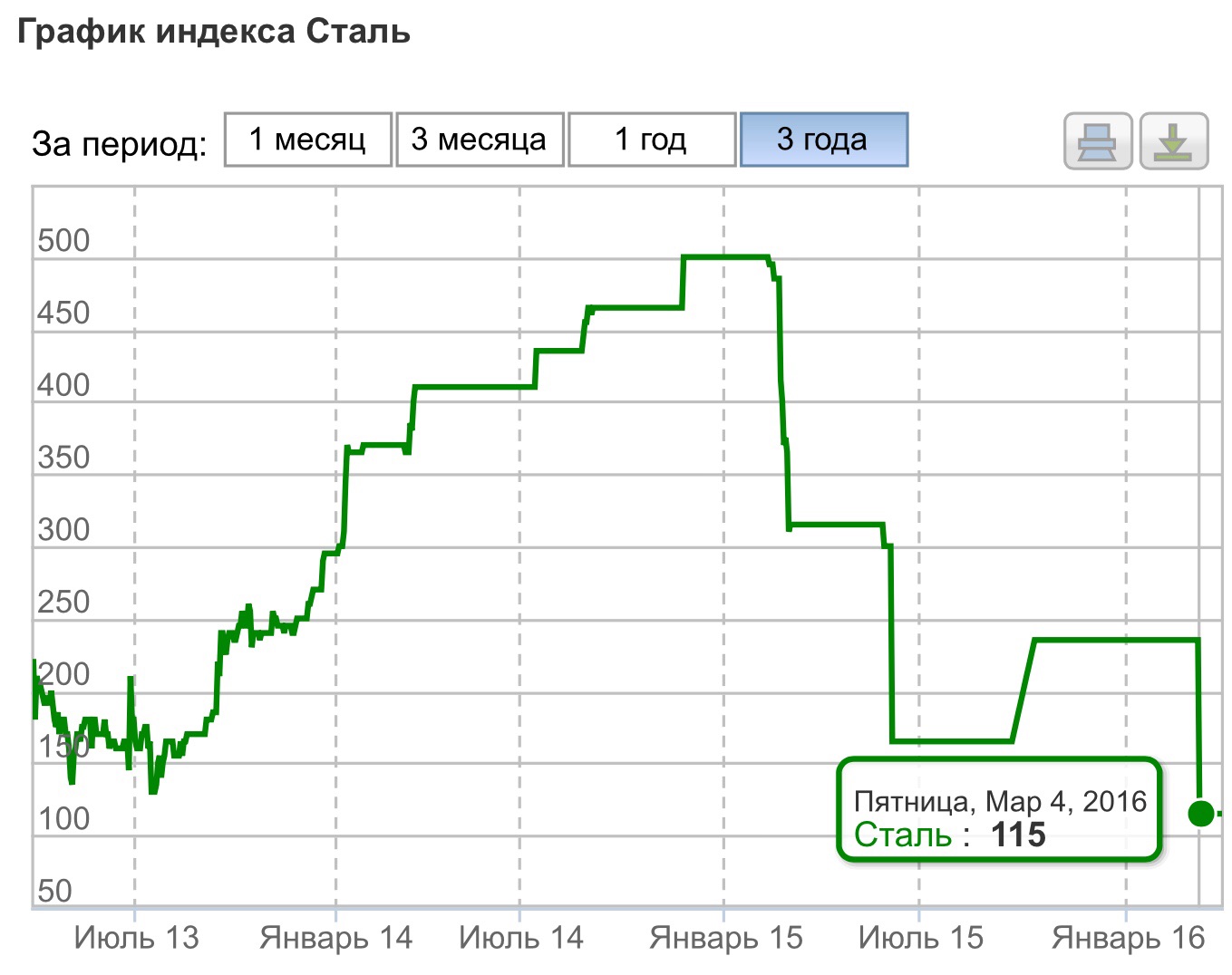

Не дает особых поводов для оптимизма динамика цен на сталь, которые за три года снизились на 48%. Причем 3 марта они обвалились более чем на 50% — с $235 до $115. В долларовом эквиваленте базовые марки плоского и сортового проката в России подешевели на 32%, в Европе — на 25%, в США — на 31%. Это привело к падению выручки НЛМК 23%, до $8 млрд. Доля выручки от продаж в России сократилась на 4 п.п., от экспортных — на 18%. Продукцией с наибольшей долей выручки от продаж стала продукция с высокой добавленной стоимостью: ее доля достигла 37%. Продажа полуфабрикатов внешним потребителям составила 19%, а сортовой и горячекатаный прокат принес 27% дохода, что на 4% меньше, чем годом ранее.

Снижение цен на продукцию группы компенсировал лишь рост продаж, который удалось нарастить на 5%, до рекордных 15,9 млн тонн. По словам вице-президента НЛМК по финансам Григория Федоришина, это удалось благодаря конкурентному преимуществу по себестоимости производства и присутствию группы на ключевых рынках сбыта.

Объемы реализации чугуна, сортовой заготовки и оцинкованного проката показали самый впечатляющий рост свыше 100%. Аутсайдером стал прокат с полимерными покрытиями, продажи которого сократились на 57%.

Динамика показателей НЛМК сопоставима с результатами его основных конкурентов ММК и Северсталь, у которых также наблюдалось падение выручки на уровне 20% (к 3-му кварталу 2015-го), а соответственно компания выглядит достаточно неплохо.

По мультипликатору Р/Е компания торгуется на уровне 7,77, что меньше среднего показателя по отрасли и свидетельствует о фундаментальной недооцененности. Показатель EPS равен 10,81. Целевая цена акции НЛМК — 118,39 руб., а потенциал роста — 40,9% (рассчитан при цене 84 руб.).

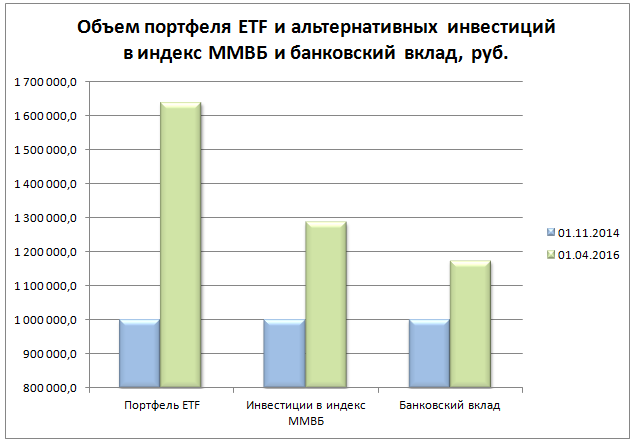

С ноября 2014 года мы ежемесячно публикуем модельный портфель на основе вложений в несколько ETF. На этот раз представляем вниманию читателей итоги инвестирования в марте 2016 года и определяемся со стратегией на апрель.

В состав портфеля входит от четырех до шести из 12 торгующихся на Московской бирже фондов. Базой для формирования портфеля стал 1 млн руб. Стратегия управления его активами основана на принципах диверсификации вложений и активной перебалансировки по результатам мониторинга и оценки основных новостей, касающихся рынков и активов, в которые инвестированы средства ETF. Результаты управления портфелем сравниваются с динамикой индекса ММВБ и доходностью банковского вклада. Сравнение с индексом ММВБ демонстрирует разницу между инвестициями в Россию и в зарубежные рынки. Ставка условного депозита определяется ставкой топа-10 банков, привлекающих наибольший объем вкладов.

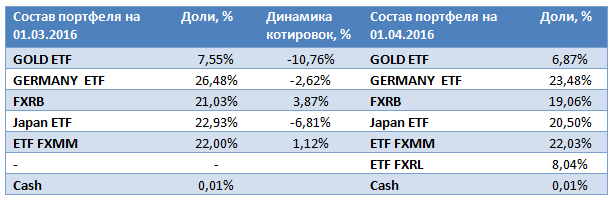

На сегодняшний день в портфель входят:

ETF Gold (FXGD — фонд, точно отслеживающий цену золота),

ETF FXRL (FXRL – фонд, инвестирующий в бумаги индекса РТС).

Два фонда (FXGD, FXCN)) являются долларовыми, валюта ETF Germany — евро. ETF FXMM и FXRB имеют рублевое хеджирование. Особый случай — FXRL. Поскольку цель фонда — максимально точно отслеживать динамику долларового индекса РТС, стоимость чистых активов фонда (СЧА) рассчитывается вамериканской валюте. Однако базовый актив (российские акции) и котировки на бирже номинированы в рублях, поэтому можно говорить об этом продукте как о несущем рублевые риски и рублевую доходность.

Таким образом достигается качественная диверсификация не только по классам активов, но и по валюте. В таблице ниже отображена доля каждого ETF в портфеле, а также динамика котировок за прошедший месяц.

За март наш модельный портфель ETF в рублях потерял 2,01%, и его размер к началу апреля составил 1 639 558,56 руб. За прошлый месяц портфель отстал и от ММВБ, и от виртуального вклада, которые прибавили 1,68% и 0,81% соответственно. Ставка топа-10 банков, привлекших наибольший объем средств, после нового года незначительно, до 9,77%, увеличилась. Во многом на результате портфеля сказалось падение пары USD/RUB на 9,96%, до 67,6 руб. При этом большего падения удалось избежать за счет диверсификации и вложений в фонд, инвестирующий в российские облигации, и фонд ETF FXMM. В апреле для более эффективной диверсификации портфеля мы включили в него новый инструмент ETF FXRL, инвестирующий в российские акции.

Во многом возможные рыночные риски нивелируются наличием в портфеле такого максимально консервативного инструмента, как ETF FXMM, его преимущества были описаны в отдельном материале.

По итогам 17 месяцев существования портфеля ETF его накопленная доходность составила 63,96%, что значительно больше, чем продемонстрировали его конкуренты в виде индекса ММВБ (+28,79%) и банковского вклада (+17,45%). Разница в доходности нашего портфеля и индекса ММВБ составляет 35,17%, а между портфелем и доходностью виртуального вклада разрыв равняется 46,5%.

Интересно заметить, что если бы в прошлом месяце мы не проводили ребалансировку, снизив вложения в ETF Germany, и увеличив вес ETF FXRB, то потери портфеля увеличились бы до 2,22%.

Теперь рассмотрим динамику котировок и факторы ее изменения по каждой из бумаг, входящих в состав портфеля.

Золото в марте не было так же успешно, как месяцем ранее. Во-первых, неплохие макроэкономические данные по США и риторика ФРС, обещающая повышение ставок, неблагоприятно сказались на интересе инвесторов к драгметаллу. Во-вторых, основную роль в падении стоимости инструмента в нашем портфеле сыграло серьезное укрепление рубля на фоне восстанавливавшейся нефти и стабильной геополитической ситуации. В итоге ETF Gold (фонд золота FXGD) потерял 10,76%. Такая динамика еще раз подтверждает правильность ребалансировки портфеля в прошлом месяце, когда доля золота была сокращена. К лучшим практикам ребалансировки портфеля мы обращались в отдельном материале. В этот раз мы снижаем долю ETF Gold до 6,87%. Общепризнанным ориентиром золота в портфеле является диапазон 5-10%, в который мы как раз попадаем. Однако уменьшение доли золота в данный момент продиктовано отнюдь не недоверием к нему: напротив, мы не видим причин исключать его из портфеля. Это вызвано необходимостью дать место в портфеле новому инструменту FXRL.

ETF Germany (FXDE, фонд в евро) в марте опустился на (-2,62%).Ставка на немецкую экономику себя оправдала, однако укрепляющийся рубль и в данном случае повлиял на отрицательный итог в рублевом выражении. Действительно, немецкая макростатистика за март в целом порадовала инвесторов. Так, уровень безработицы остался на февральской отметке 6,2%. Индекс делового оптимизма достиг 106,7 пункта, что выше, чем значение, показанное месяцем ранее. В целом немецкая экономика не внушает серьезных опасений, поэтому ETF Germany остается в портфеле (доля инструмента — 23,48%).

ETF Japan опустился на 6,81% в марте, и вновь его снижение было меньше, чем укрепление национальной валюты. Уровень безработицы в Японии находится на минимальных значениях феврале он равнялся 3,3%. Есть и негативные факторы: в марте наблюдался отток чистых вложений нерезидентов в японские акции. А вот розничные продажи в феврале увеличились на 0,5%. Хотя этот результат оказался несколько ниже прогноза он все внушает оптимизм, поскольку в январе динамика розничных продаж была отрицательной. Мы сохраняем данный актив на среднесрочной основе в нашем портфеле с долей в 20,5%.

FXRB за март прибавил 3,87%. Укрепление рубля и стабильная геополитическая ситуация обуславливают интерес инвесторов к рынку российских облигаций. Индекс корпоративных облигаций Московской биржи вырос в марте на 1,4%. Сохранение ключевой ставки Центральным банком в марте на уровне в 11% также поддерживает интерес инвесторов к рублевым инструментам. Эти факторы позволяют нам сохранить значимую долю инструмента в портфеле: в апреле доля составит 19,06%.

ETF на краткосрочные казначейские облигации США (тикер FXMM) — инструмент, который неизменно продолжает радовать стабильным ростом, являясь эффективным буфером, защищающим портфель от колебаний. Падение стоимости этого продукта возможно только в случае дефолта США, что крайне маловероятно. Инструмент имеет рублевое хеджирование, которое эффективно именно при серьезных движениях на валютном рынке. ETF FXMM вновь показал положительную динамику (+1,12%). Напоминаем, что доходность по этому инструменту не зависит от курса доллара. По сути, с помощью него можно максимально надежно инвестировать в межбанковские кредиты без банковского риска. Годовая доходность по нему равна 11,98%. Это наиболее консервативный актив в портфеле, и в этом и его плюс в текущей ситуации. Его доля сохраняется на высоком уровне в 22%.

В нашем портфеле появился новый инструмент ETF FXRL. Это фонд, торгующийся на Московской бирже, средства которого инвестируются в бумаги индекса РТС. Соответственно, у инвесторов появилась возможность с помощью инструментов ETF вложиться не только в акции Австралии, США, Германии и других зарубежных стран, но и в российские бумаги. Для ряда инвесторов вложения в них более понятны и прозрачны, тем более что в текущей ситуации интерес к отечественным акциям постепенно начинает нарастать. Вдобавок с помощью ETF FXRL мы планируем усилить диверсификацию портфеля. Подробнее об инструменте его преимущества, особенностях можно узнать в отдельном материале, который недавно вышел на сайте Инвесткафе. В наступившем месяце мы решили ограничить его долю в нашем портфеле 8,04%.

Ключевым событием ближайших недель станет встреча 17 апреля представителей ведущих нефтедобывающих держав. От результатов этой встречи во многом будет зависеть цена на энергоносители, а следовательно и курс рубля. Вдобавок в конце месяца пройдет очередное заседание комитета по финансовым рынкам ФРС, по результатам которого вероятно повышение процентных ставок. Эти факторы будут определяющими для динамики фондовых и сырьевых рынков в апреле.