В марте я публиковал пост под названием «LinkedIn заслужила свой шанс», в котором давал рекомендацию «покупать» по акциям компании. Итоги свежей квартальной отчетности указывают на то, что этот шанс LinkedIn был предоставлен не зря.

Аудитория LinkedIn увеличилась на 19 млн (+19% г/г), продемонстрировав устойчивые темпы роста на протяжении трех последних кварталов. Судя по комментариям менеджмента, ключевым драйвером роста активной базы стал Китай, потенциал которого сложно переоценить. Если дела пойдут также хорошо в будущем, к началу 2017 года аудитория LinkedIn перевалит за 500 млн.

Количество просмотров страниц зарегистрированными участниками выросло на 50% г/г. Это очень сильный результат, если учесть, что в предыдущем квартале показатель прибавил лишь 32% г/г. К радости рекламодателей, это говорит о внутреннем усилении вовлеченности участников.

Источник: отчетность компании, графика и расчеты Инвесткафе.

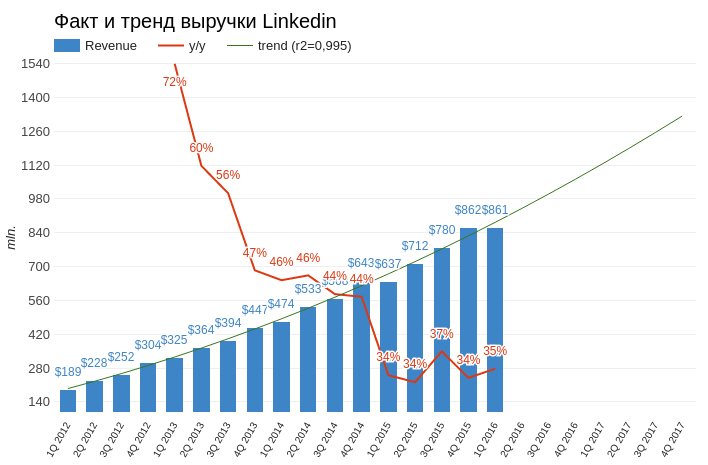

Суммарная выручка соцсети составила $861 млн (+35,2% г/г, собственный прогноз: $820 млн, консенсус аналитиков: $828 млн). Похоже, что компания получает положительный эффект от улучшения состояния рынка труда в США, которые обеспечивают 60% ее дохода.

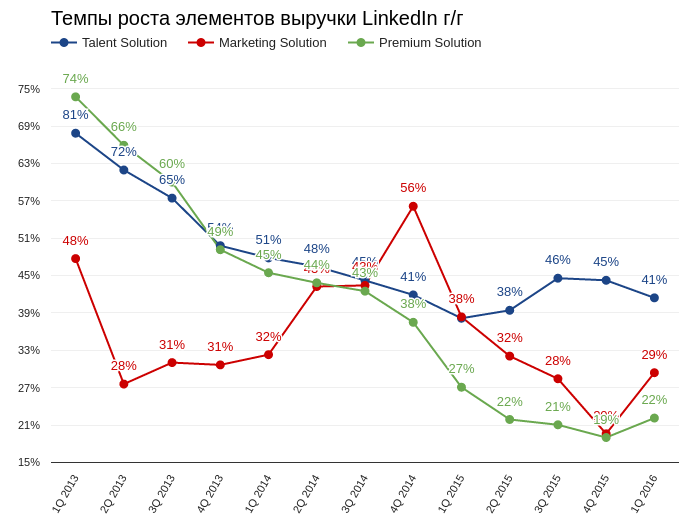

Сегмент выручки talent solution, который формируется за счет предоставления возможности взаимного поиска работодателей и соискателей, вырос на 40,7% г/г и на 4% превзошел результат квартальной давности. Услуги в сфере онлайн-обучения (linda.com) принесли $55 млн (+12% кв/кв).

Выручка от рекламного направления (marketing solution) выросла на 29% г/г, продемонстрировав лучший результат за последние три квартала. Менеджмент заявил о смещении акцента в сторону предоставления так называемого спонсорского контента вместо традиционных баннерных объявлений. Также делаются шаги в сторону улучшения конверсии мобильной рекламы. Нельзя сказать, что LinkedIn в этом смысле предпринимает какие-то революционные меры, скорее она следует общим трендам.

Источник: отчетность компании, графика и расчеты Инвесткафе.

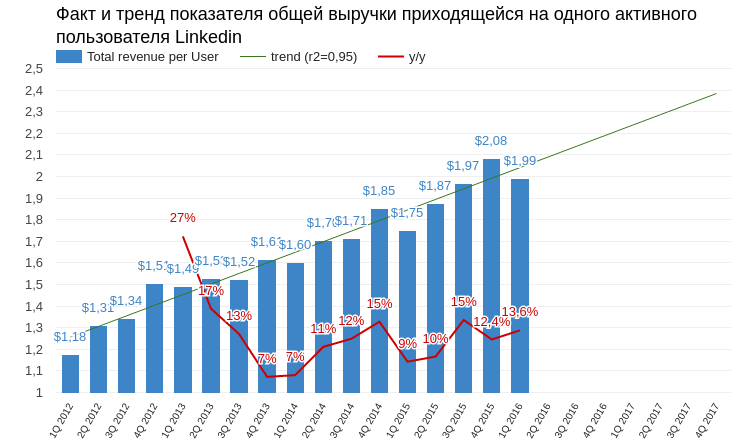

Если рассмотреть, такой специфический параметр, как доля общей выручки LinkedIn, приходящейся на одного активного пользователя, можно отметить устойчивую тенденцию к ускорению роста данного показателя с конца 2013 года. Это действительно хороший признак, свидетельствующий о том, что монетизация ресурса непрерывно улучшается.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Операционный убыток LinkedIn составил $66 млн. Поднялись все ключевые косвенные расходы компании: затраты на продажи и маркетинг повысились на 31% г/г, на исследования и разработки — на 43% г/г, на административные расходы — на 32% г/г, на амортизацию и износ — на 92% г/г. Капитальные инвестиции увеличились на 97% г/г. За минувший квартал LinkedIn открыл новый дата-центр в Сингапуре для лучшего обслуживания пользователей АТР. Численность штата выросла на 27% г/г. Компания активно развивается. В краткосрочной перспективе это, как правило, означает убыточную деятельность, но зато дает шанс на успешное будущее.

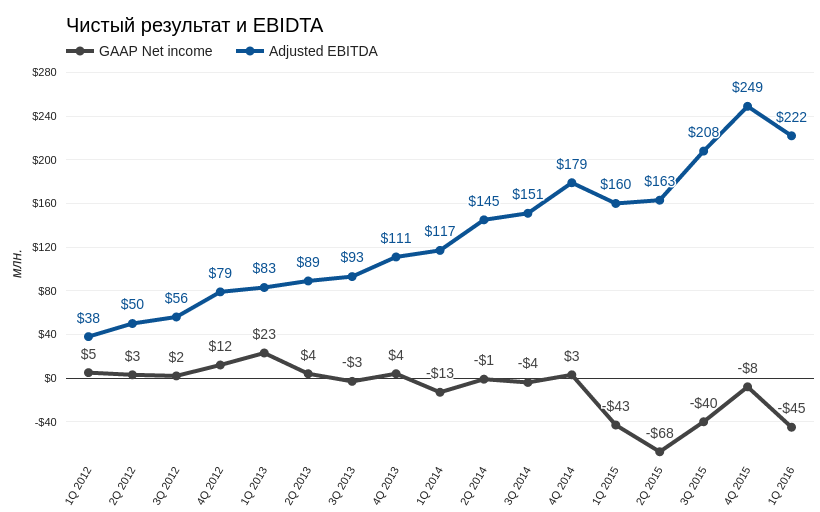

Чистый убыток LinkedIn составил $45 млн. Скорректированная EBITDA достигла $222 млн (+38,8% г/г). Темпы повышения EBITDA находится практически на уровне предыдущего квартала, и это тоже показатель стабильного роста.

Источник: отчетность компании, графика и расчеты Инвесткафе.

К сильной стороне отчетности LinkedIn относятся и ее собственные прогнозы. Выручка по итогам второго квартала ожидается в диапазоне $885-890 млн, а за весь год — $3,65-3,7 млрд, что на $50 млн превышает предыдущие расчеты компании.

Ключевые мультипликаторы указывают на умеренные потенциал роста.

Технический анализ не подтверждает наличие сформированного тренда. При этом февральский гэп вкупе с позитивной отчетностью создает предпосылки отката цены в район $160.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $124,54.

Итоговая рекомендация — «покупать» с целью $140. Горизонт прогноза — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

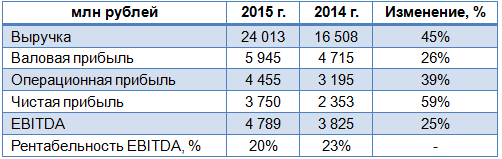

Челябинский цинковый завод (ЧЦЗ) отчитался за 2015 год, продемонстрировав существенный рост выручки и чистой прибыли.

За минувший год компания на 1,4%, более чем до 170 тыс. тонн, увеличила выпуск товарного цинка и сплавов на его основе. Почти 60% всей этой продукции было реализовано на внутреннем рынке, тогда как годом ранее данный показатель составлял 55%. Nova-Zinc, предприятие ЧЦЗ в Казахстане, увеличило производство цинка и свинца в концентрате на 1,7% и 2,3% соответственно. Британская «дочка» The Brock Metal Company Limited нарастила продажи цинковых сплавов на 12,1%. Благодаря повышению объема продаж и положительному влиянию роста курса валют по отношению к рублю, выручка компании за прошлый год увеличилась на 45%, до 24 млрд руб.

Вследствие роста стоимости сырья, объемов его закупок и цен на вспомогательные материалы, себестоимость продаж увеличилась до 18 млрд руб. Однако на фоне темпов повышения выручки компании валовую прибыль удалось увеличить чуть более чем на четверть, примерно до 6 млрд руб.

Операционные расходы компании выросли более чем в 2,5 раза, до 285 млн руб., но операционные доходы поднялись с 393 млн руб. до 1,1 млрд руб. Столь резкий скачок главным образом обусловлен восстановлением ранее начисленного обесценения почти в 1 млрд руб. и возврата суммы по экологическим спорам в размере 53 млн руб. Таким образом, операционная прибыль ЧЦЗ в отчетном периоде увеличилась почти на 40%, до 4,5 млрд руб.

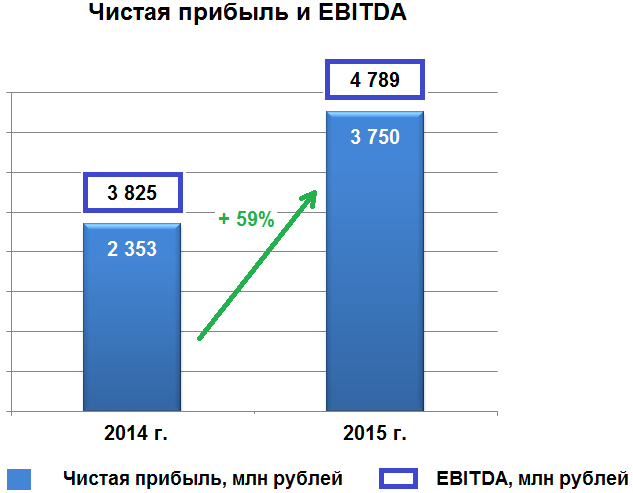

Чистая прибыль компании на фоне девальвации рубля, повышения объемов продаж как в России, так и за рубежом выросла почти на 60%, до 3,8 млрд руб. Свой вклад в итоговый результат внесло также восстановление ранее начисленного убытка от обесценения основных средств Nova Цинк. EBITDA достигла 4,8 млрд руб., на четверть превысив результат 2014 года, хотя рентабельность по нему упала на 3 п.п., до 20%.

После получения кредита в размере 5 млрд руб. на срок до 31 августа 2018 года чистый долг ЧЦЗ подскочил с 1 млрд до 8 млрд руб., однако соотношение NetDebt/EBITDA остается на комфортном уровне 1,7х, а значит никаких серьезных кредитных рисков на сегодняшний день у компании нет. Что касается дивидендов за 2015 год, то акционеры ЧЦЗ в очередной раз приняли решение направить полученную прибыль на инвестиции.

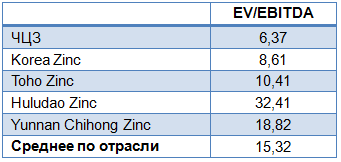

Тем не менее позитивное воздействие девальвации рубля на результаты металлурга нельзя не признавать, поэтому и без привлекательной дивидендной истории акции ЧЦЗ вполне достойны попадания в портфели российских инвесторов. Основанием для покупки может стать как их серьезная недооценка по мультипликатору EV/EBITDA по сравнению с аналогами, так и высокий риск дальнейшего ослабления российской валюты. Именно поэтому бумаги компании после покорения рубежа в 560 руб. летом прошлого года не спешат опускаться ниже текущих 400 руб., получая постоянную поддержку покупателей.

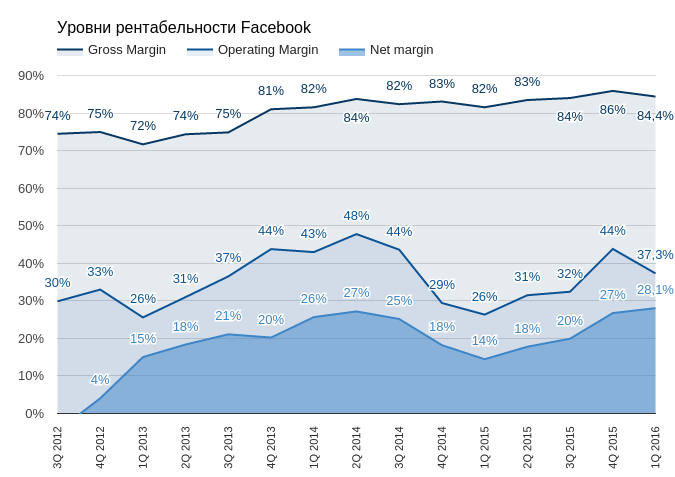

После разочаровывающей отчетности таких технологических гигантов, как Apple и Microsoft, опубликованные квартальные результаты Facebook заставляют восхититься.

Количество активных пользователей в месяц (MAU) выросло на 14,8% г/г и 4% кв/кв, до 1,654 млрд Таким образом, база социальной сети продолжает расти с ускорением четвертый квартал подряд. Количество юзеров, использующих только мобильную версию Facebook (Mobile-Only MAU) , увеличилось до 894 млн (+53,8% г/г). Сейчас более 54% активных аккаунтов Facebook являются мобильными.

Суточная активная аудитория (DAU) расширилась до 1,090 млрд (+16,4% г/г). Немаловажно, что отношение DAU/MAU за минувший квартал увеличилось на 1%, до 66%. Это характеризует рост вовлеченности, поскольку доля пользователей, ежедневно заходящих в Facebook, также стала выше.

В ходе пресс-конференции Марк Цукерберг поделился иной метрикой, которую сложно сравнить во времени, но все же она впечатляет. По словам Цукерберга, на сегодняшний день пользователь проводит в среднем 50 минут в день в Facebook, Instagram и Messenger, и это без учета WhatsApp!

Источник: отчетность компании, графика и расчеты Инвесткафе.

В региональном разрезе наибольшие темпы роста MAU демонстрируют Asia-Pacific (20% г/г) и Rest of World, куда, в частности, включены Африка и Южная Америка. Это лишний раз подтверждает, что главными драйверами дальнейшего расширения базы Facebook станут страны с развивающейся экономикой. Кстати, на первый взгляд, здесь есть риск, так как платежеспособность вновь подключаемых пользователей из EM на порядок ниже, чем в развитых странах, а значит они менее интересны для рекламодателей.

Источник: отчетность компании, графика и расчеты Инвесткафе.

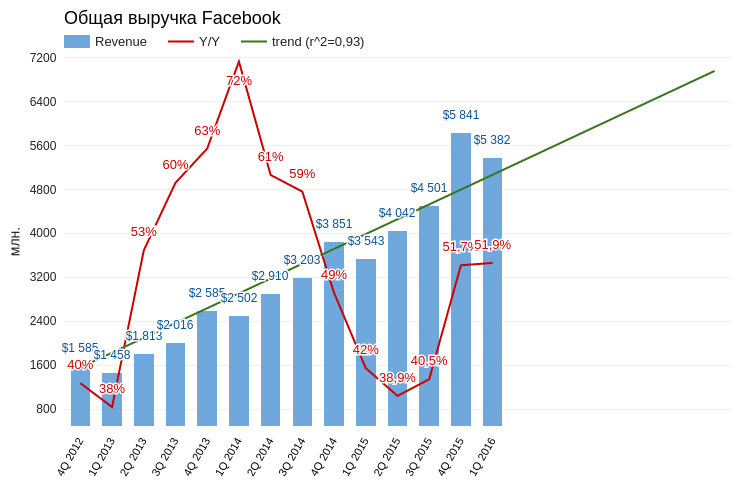

Выручка крупнейшей в мире соцсети прибавила 51,9% г/г и составила $5,382 млрд, что на $120 млн выше консенсуса. Валовые доходы второй квартал к ряду стабильно превышают многолетний тренд. Более того, судя по годовому темпу роста, ускорение роста продаж продолжается. Рекламная выручка с одного активного пользователя составила $3,14, увеличившись на 36,6% г/г, что лишь на 1% ниже показателя, полученного кварталом ранее.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Несмотря на самые низкие темпы расширения базы пользователей, географический сегмент US&Canada стабильно демонстрирует наибольший рост выручки (+64% г/г). Худший результат показал сегмент Rest of World. Это отчасти подтверждает уже высказанное предположение, что наиболее активно развивающееся в количественном плане направление в финансовом является аутсайдером. Таким образом, у компании появились определенные долгосрочные риски, о которых стоит порассуждать отдельно.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Чистая прибыль Facebook составила $1,510 млрд (+195% г/г). Прибыль на акцию (EpS) оказалась равна $0,77, превысив консенсус на $0,15. Примечательно, что валовая и операционная маржа упала, а чистая рентабельность, наоборот, достигла рекордного уровня 28,1%. Это прямое следствие снижения эффективной ставки налога. В 1-м квартале она составила 27% против среднего уровня прошлого года 40%. Финансовый директор компании по этому поводу заявил, что не ожидает роста средней ставки налога выше уровня 1-го квартала до конца года. Таким образом, чистая рентабельность может продолжить улучшаться.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Капитальные инвестиции Facebook в отчетном периоде в основном были связаны с расширением дата-центров и составили $1,132 млрд (+125% г/г). Количество штатных сотрудников выросло на 35% г/г, примерно до 13,6 тыс. На мой взгляд, данные косвенные факторы также подтверждают, что компания продолжает активно развиваться.

Акции Facebook выглядят достаточно дорогими по сравнению со своими прямыми конкурентами. Но ведь и результаты деятельности компании на порядок лучше.

Технический анализ указывает на движение цены в сформированном восходящем тренде.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $118,79.

Facebook стабильно демонстрирует сильные результаты, однако это уже в значительной степени учтено в его текущих котировках. В этой связи моя долгосрочная рекомендация по бумагам компании — «держать».

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Норильский никель опубликовал производственную отчетность за 1-й квартал текущего года. Представленный документ продемонстрировал снижение объемов производства основных металлов.

Выпуск никеля составил 63,6 тыс. тонн, что ниже показателей как 1-го квартала 2015 года (67,4 тыс. тонн), так и его 4-го квартала (72,7 тыс. тонн). Аналогичная картина и с медью, производство которой сократилось до 87,3 тыс. тонн.

Стоит отметить, что Норникель на протяжении нескольких лет подряд демонстрирует устойчивый тренд к снижению объемов производства основных своих металлов — никеля и меди. В этом смысле 2015 год не стал исключением.

Источник: данные компании, расчеты Инвесткафе.

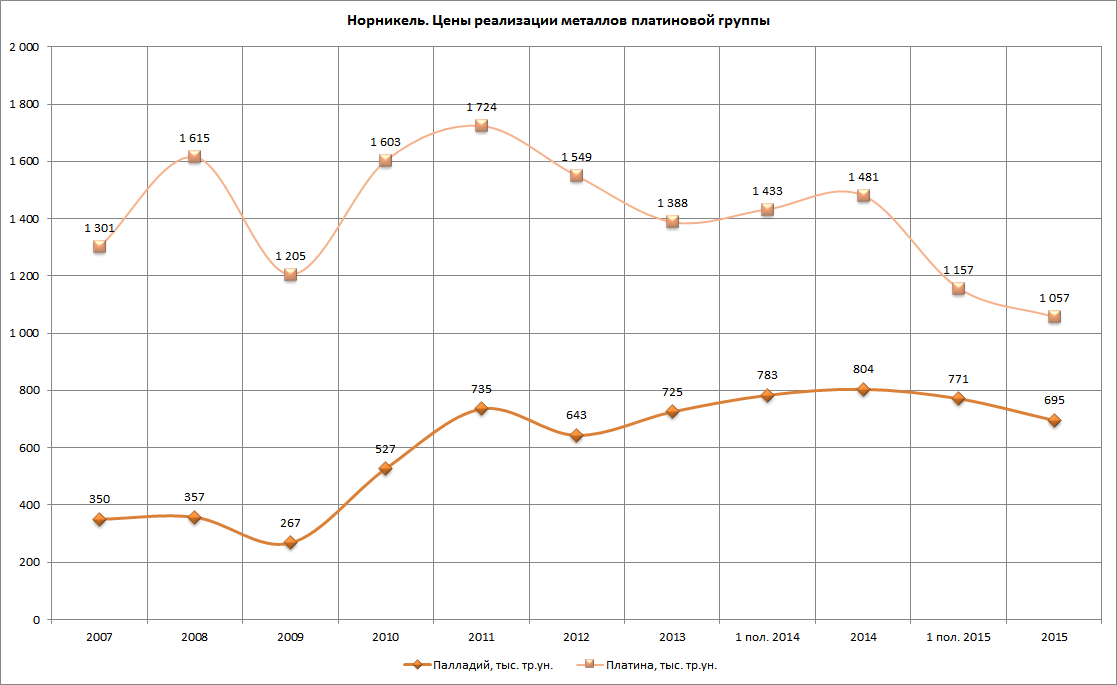

В сегменте металлов платиновой группы ситуация несколько иная: здесь результаты за последние годы довольно стабильны. В 1-м квартале ГМК увеличил выпуск палладия до 642 тыс. и платины до 171 тыс. тройских унций.

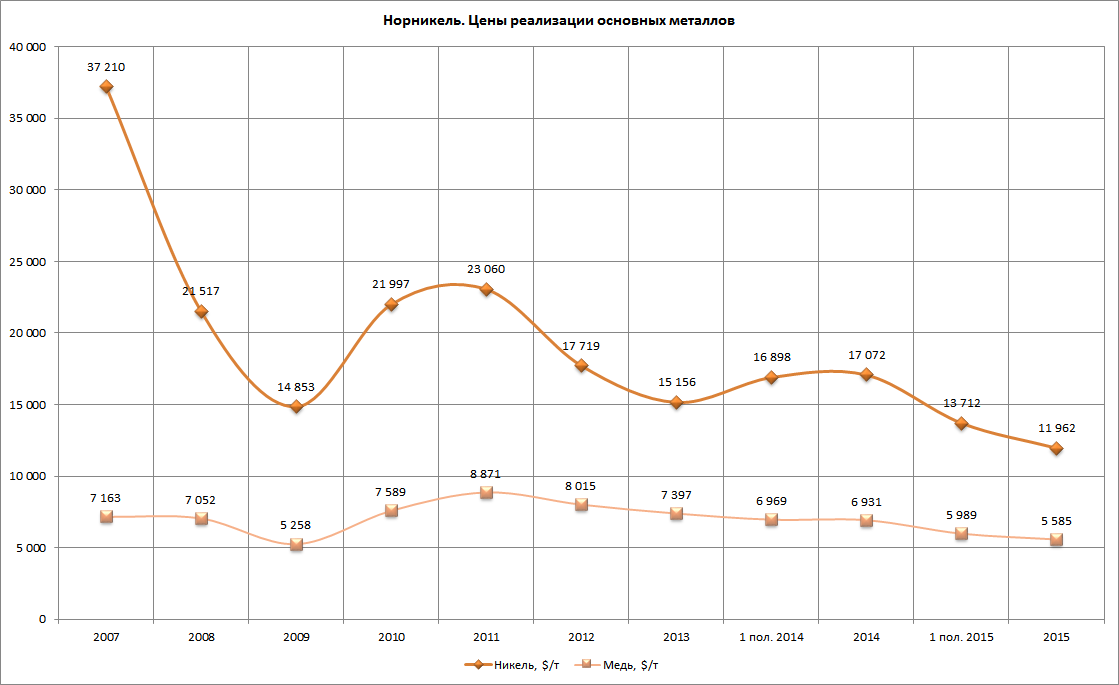

Вместе с этим негативным фактором для Норильского никеля является и длительное снижение мировых цен на цветные металлы, который он продает. В частности, с максимумов 2011 года средние цены реализации никеля у российского монополиста упали примерно в два раза (на 48%), а меди — почти на 37%.

Источники: данные компании, расчеты Инвесткафе.

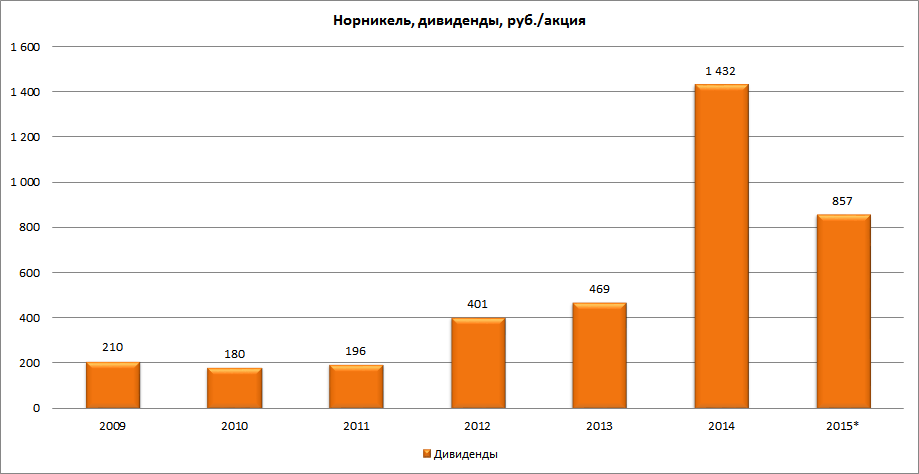

При этом одним из основополагающих факторов стоимости ценных бумаг на фондовом рынке в последние годы выступает завидная дивидендная доходность, явившаяся следствием заключенного между мажоритарными акционерами соглашения.

Источник: данные компании, расчеты Инвесткафе.

* на приведенном графике учтены финальные дивиденды за 2015 год в размере 230,14 руб. на акцию, однако стоит отметить, что они пока лишь рекомендованы советом директоров, но еще не утверждены общим собранием акционеров (хотя, на мой взгляд, они практически наверняка одобрят рекомендацию совдира).

Напомню, что после финальных выплат по итогам 2015 года начнет действовать новая дивидендная политика, уже утвержденная компанией. Ее суть заключается в привязке совокупного размера выплат в диапазоне от 30% до 60% EBITDA к уровню долговой нагрузки. При этом установлен минимальный объем выплат в размере $1 млрд в год, начиная с финансовых результатов за 2017 год. Причем в самом 2017 году по результатам года текущего минимальный уровень дивидендов составит $1,3 млрд. При нынешнем курсе доллара этот будет означать минимум около 410 руб. выплат на одну акцию (и 535 руб. по результатам 2016 года).

По сравнению с международными аналогами Норильский никель в некоторой степени недооценен.

Источники: данные компании, moex.com, bloomberg.com, расчеты Инвесткафе.

Целевая цена составляет 11 411 руб., что предполагает потенциал роста с текущих уровней в 27%. Потенциальная дивидендная доходность может составить от 5% до 10% в течение нескольких ближайших лет. Таким образом, акции Норильского никеля можно рекомендовать к покупке.

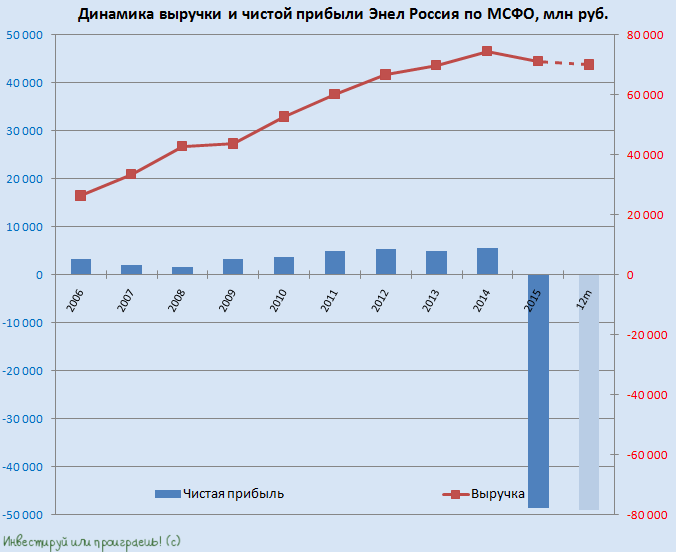

Энел Россия первой из отечественных генерирующих компаний отчиталась о финансовых результатах за 1-й квартал. Правда, из-за случившейся в самом конце прошлого года аварии на Невинномысской ГРЭС результаты вряд ли порадовали акционеров: в отчетности зафиксировано снижение выручки более чем на 5% и падение чистой прибыли на 77,2%.

В последний день 2015 года на Невинномысской ГРЭС, собственником которой является Энел Россия, вышла из строя газовая турбина на новой парогазовой установке, в результате чего энергоблок в течение почти всего отчетного периода вынужденно простаивал. Только в двадцатых числах марта работа здесь возобновилась. Ремонт обошелся материнской компании примерно в 800 млн руб., а простой 410-мегаваттного энергоблока обернулся более 400 млн руб. недополученных платежей.

Именно этим фактором и объясняется общее снижение полезного отпуска электроэнергии на электростанциях Энел Россия на 6,8% г/г, до 10,1 ГВт/ч, и уменьшение продаж электроэнергии на 6,4%, до 11,5 ГВт/ч. К счастью, определенную поддержку доходам компании оказали увеличившиеся тарифы по ДПМ на фоне роста доходности по долгосрочным государственным облигациям, благодаря чему выручка компании снизилась всего на 5,8% г/г, до 18,7 млрд руб.

Расходы по текущей деятельности компании сократились с 17 млрд до 15,4 млрд руб., что несколько поддержало операционную прибыль, продемонстрировавшую снижение чуть более чем на 10%, до 2,26 млрд руб. Вместе с тем финансовые расходы Энел Россия увеличились с 1,67 млрд до 2,10 млрд руб., поэтому чистая прибыль компании упала сразу на 77,2% г/г, до 134 млн руб., а EBITDA опустилась более чем на треть — до 3,03 млрд руб.

Чистый долг компании за первые три месяца текущего года незначительно сократился до 24,4 млрд рублей, однако на фоне обвальной динамики прибыли это привело в итоге к заметному росту соотношения NetDebt/EBITDA до 2,6х, хотя всего год назад это значение оценивалось чуть выше 1х.

Представители Энел Россия продолжают заверять, что финансовые результаты полностью соответствуют целям бизнес-плана и в будущем компания обязательно вернется к росту показателей. Напомню, новый бизнес-план Энел Россия официально презентовала в начале апреля 2016 года и главное его призвание – обеспечить устойчивость компании при неблагоприятной макро- и регуляторной среде.

Правда, вопрос в другом – каких действий стоит ожидать от руководства в борьбе за эффективность и оптимизацию деятельности? Ведь продолжившееся ухудшение экономической ситуации в России наверняка заставляет энергетиков актуализировать свои программы, и Enel здесь точно не исключение из правил, учитывая регулярное проведение анализа эффективности текущих мощностей и выработку оптимальной стратегии вплоть до работы каждого отдельного энергоблока во всех странах присутствия крупнейшей итальянской энергетической компании.

Если говорить об Энел Россия, то первая в этом списке – Рефтинская ГРЭС, являющаяся основным активом компании и первой на очереди для возможной продажи. По словам представителя Энел Россия, сейчас действительно рассматривается возможность потенциальной продажи Рефтинской ГРЭС и даже уже есть четыре потенциальных покупателя на эту станцию. Это очень привлекательный актив, стоимость которого оценивается в диапазоне 27-50 млрд рублей, и если его реализация состоится, то будет любопытно посмотреть, что будет делать компания с вырученными от продажи деньгами. Если их будет решено выплатить специальным дивидендом, то доходность может составить и 100%, и 200% по текущим котировкам, однако не стоит забывать, что у компании есть еще чистый долг в размере почти 25 млрд рублей, а потому реальные цифры будут несколько меньше.

В любом случае Энел Россия — актив противоречивый. Ее финпоказатели бывали и получше, но с ухудшением финансового состояния столкнулась вся энергетическая отрасль в нашей стране. Вместе с тем в перспективе компания обещает пойти на поправку, значит инвесторам, склонным к риску, есть смысл купить ее бумаги на исторических минимумах в расчете на оптимизацию бизнеса и продажу некоторых активов с последующей выплатой спецдивидендов.

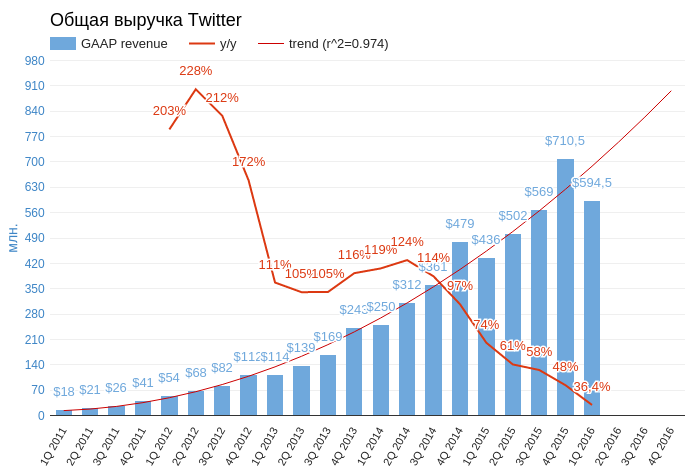

Квартальные результаты Twitter разочаровали как в плане расширения активной аудитории сервиса, так и в плане роста доходов. Джек Дорси разрывается между управлением Twitter и Square Inc. , а единственное, что вселяет надежду, — это планы по монетизации главного резерва компании Periscope.

База пользователей Twitter в 1-м квартале составила 310 млн (+3% г/г). Я считаю, это неудовлетворительным результатом, так как аналогичный показатель у Facebook увеличился на 14,8% г/г, а у Linkedin — на 19 г/г, причем для обеих этих социальных сетей темпы роста базы практически не изменились с предыдущего квартала. Вообще, видимо, следует признать, что динамика аудитории Twitter в количественном плане достигла плато и в скором времени окажется на нуле в годовом сопоставлении.

Источник: отчетность компании, графика и расчеты Инвесткафе.

По итогам квартала выручка сервиса микроблогов составила $594,5 млн (+36,4% г/г). Результат недотянул до консенсуса значимые $13,34 млн и оказался приблизительно на $6 млн ниже собственных прогнозов компании. После добавления результатов квартала в модель построения тренда прогноз выручки на конец текущего года снизился, рост финансовых показателей замедляется. Рекламная выручка с одного активного пользователя составила $1,7 (+33% г/г). Этот результат Twitter соответствует показателю Facebook двухлетней давности.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Чистый убыток Twitter составил $79,73 млн. Скорректированная EBITDA выросла на 73,4% г/г, достигнув $180,5 млн. Следует признать, что за счет сокращения расходов по статье stock‐based сompensation компания существенно улучшила рентабельность по EBITDA, почти догнав Linkedin (8,93%). Вообще, относительный размер операционных расходов компании понизился втрое по сравнению 1-м кварталом 2015 года. Это само по себе хорошо, но настораживает, что экономия осуществляется преимущественно за счет расходов на исследования и разработки (research and development). Очевидно, что Twitter включил режим жесткой экономии, а для компании, работающей на рынке высоких технологий, это чревато быстрым моральным старением.

Прочитав текст конференс-колла по результатам квартала, можно сделать вывод, что менеджмент Twitter и сам не ждет активного расширения аудитории, но рассчитывает на увеличение внутренней активности зарегистрированных участников. Летняя Олимпиада и выборы в США тоже должны оказать поддержку Twitter. Особые надежды возлагаются на соглашение с Национальной футбольной лигой США, предполагающее эксклюзивную трансляцию десяти ее матчей. Также Джек Дорси впервые сказал, что планируется монетизация сервиса видеосообщений Periscope за счет спонсорских видеопоказов. Все это вместе должно поспособствовать усилению активности пользователей и расширению бюджетов рекламодателей.

Я исхожу из предположения, что будущее Интернета за мобильными гаджетами. Инициативы Facebook и Google, направленные на развитие приложений заточенных именно под мобильных пользователей, подтверждают этот прогноз. В этой связи я считаю, что наибольшей опасностью для Twitter является его плохая интеграция в мобильную среду. По данным на 4-й квартал 2015 года (предполагаю, что на сегодня показатель существенно не изменился) средний пользователь Twitter находится в сети, используя мобильный дейвайс всего 2,7 минуты, в то время как на Facebook аналогичный пользователь тратил в 11 раз больше времени. Возможно, инициативы с НФЛ и привлечением Periscope улучшат этот показатель, хотя, если честно, надежды на это мало, так как Twitter выступает в роли догоняющего.

Акции Twitter за год потеряли более 65% стоимости, в результате сейчас мультипликаторы компании находится на достаточно привлекательном уровне.

Технический анализ фиксирует движение котировок в отчетливом нисходящем тренде. Уход цены ниже уровня $13 открывает реальную перспективу достижения $10 за акцию.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $13,91.

Если вам «посчастливилось» стать держателем акций Twitter, предлагаю оставить их в своем портфеле. Акции уже заметно перепроданы, а тот факт, что менеджмент собирается задействовать резерв в виде Periscope, позволяет рассчитывать на акселерацию выручки в среднесрочной перспективе.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

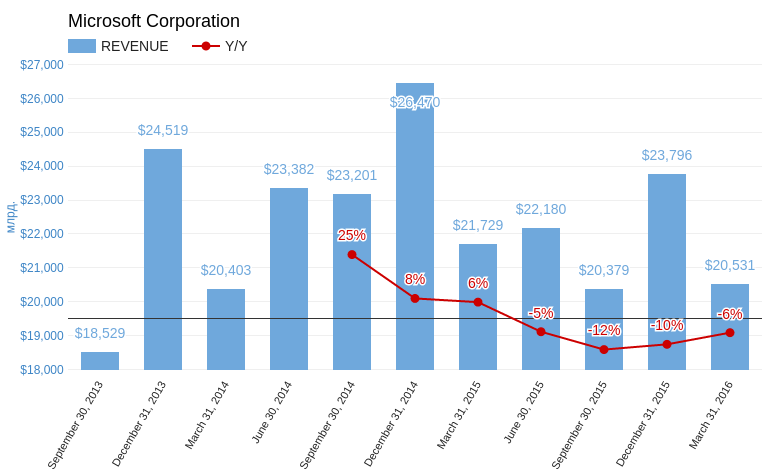

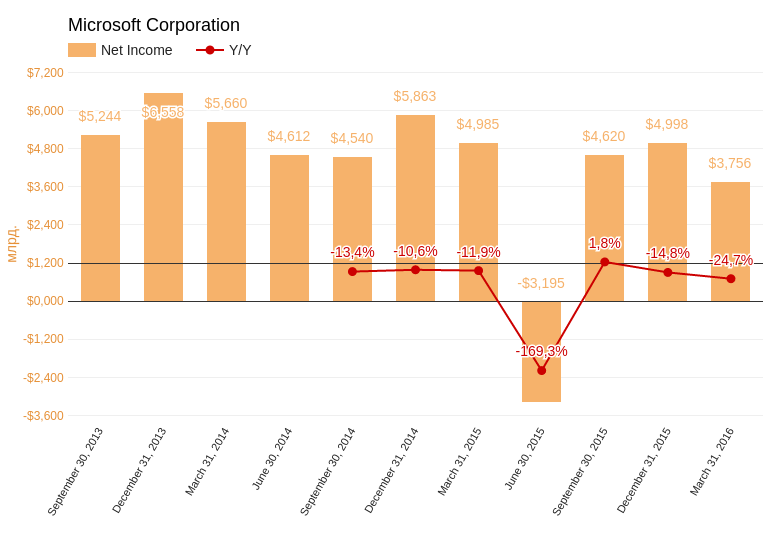

Первой реакцией рынка на квартальную отчетность Microsoft стало падение акций на 7% преимущественно из-за негативной динамики прибыли. Однако выявление причины ее снижения, а также анализ ключевых параметров развития компании не дают оснований рекомендовать бумаги компании к продаже.

Выручка Microsoft Corporation за квартал, завершившийся 31 марта 2016 года, составила $20,531 млрд (-6 % г/г). Показатель совпал с консенсусом аналитиков. Примечательно, что на конец текущего квартала менеджмент ожидает достичь продаж в диапазоне $21,7-22,4 млрд, хотя аналитики ожидали результата не ниже $23 млрд. Как я уже отмечал, пик роста продаж настольных компьютеров остался в прошлом, и это неблагоприятно отражается на показателях Microsoft.

Выручка сегмента Intelligent Cloud увеличилась на 3% г/г, до $6,1 млрд. Этот показатель формируют доходы от услуг облачной платформы Azure. Согласно комментариям к отчетности, рост выручки Azure без учета влияния валютных курсов составил 120% г/г. Кварталом ранее сегмент вырос на 127% г/г. За квартал Microsoft инвестировала $2,3 млрд в серверное оборудование и дата-центры. На сегодняшний день Azure занимает второе место по доле рынка облачных услуг после AWS. Microsoft стабильно развивает облачное направление, и есть шанс, что вскоре это сможет частично компенсировать снижение выручки от продаж лицензий на ОС Windows.

Количество клиентов в формате Office 365 увеличилось на 79% г/г, достигнув 22,2 млн. Я считаю, что это качественно хороший результат по двух причинам. Во-первых, в структуре выручки происходит смещение в сторону абонплаты в противовес разовому доходу от продажи лицензии. Это удобно для потребителей, так как позволяет распределять расходы. Следовательно, увеличивается потенциал роста числа клиентов. Во-вторых, пользователи более плотно интегрируются в облачную среду, оставаясь при этом в рамках основной линейки продуктов компании (Word, Excel). По мере продвижения компании к своей цели — созданию единой универсальной платформы для всех видов девайсов — пользователи будут все сильнее привязываться к услугам Microsoft, что усложнит их переход к конкурентам.

Выручка от продажи планшетов под маркой компании (Surface) достигла $1,11 млрд (+55% г/г). А среднемесячное количество активных пользователей игровой платформы Xbox Live составило 46 млн (+24% г/г). Экосистема Microsoft растет в количественном плане, и это хороший признак.

Чистая прибыль компании упала на 24,7% г/г, до $3,756 млрд.Прибыль на акцию составила $0,47, что на $0,02 меньше ожиданий инвесторов. Однако причина негативного результата Microsoft уважительна, и это следует учесть. Как пояснил финансовый директор компании Эйми Худ, из-за разовых факторов, связанных с географией источников выручки, квартальная налоговая ставка подскочила до 25,4% с 23,5% годом ранее. В планах менеджмента в текущем квартале достичь среднего уровня эффективной налоговой ставки в диапазоне от 21% до 23%, а в среднем за год — выйти на показатель 20-21%. Если предположить, что в минувшем квартале налоговая ставка оставалась на уровне годовой давности, то чистая прибыль составила бы $3,852 млрд, а EpS достигла $0,48, что практически соответствует ожиданиям рынка.Таким образом, негативный результат квартала не стоит расценивать как начало тенденции.

Свободный денежный поток (free cash flow) сократился на 8,21% г/г, зато увеличился на 125% кв/кв и составил $8,059 млрд. В минувшем квартале Microsoft возвратила капитала на сумму $6,4 млрд, или 1,58% текущей рыночной капитализации в виде дивидендов и в результате обратного выкупа акций. Правда, на пресс-конференции о планах дальнейшего выкупа не говорилось, хотя, судя по свободному денежному потоку, такая возможность имеется.

Анализ обновленных мультипликаторов компании не указывает на существенное ухудшение потенциала изменения капитализации.

Технический анализ фиксирует тестирование линии сопротивления. Уход цены ниже $50 (SMA 200), на мой взгляд, будет означать формирование бокового тренда.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $51,78.

Текущая рекомендация по акциям Microsoft — «держать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

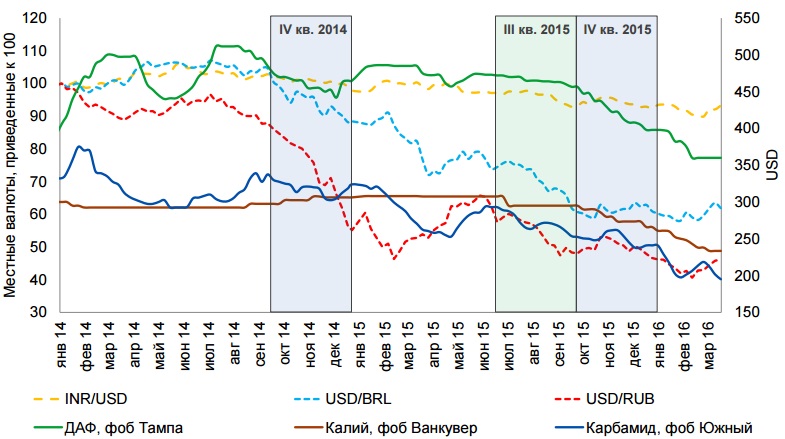

Цены на все виды удобрений упали под влиянием ослабления валют крупнейших потребителей, а также ввиду снижения цен на сельхозпродукцию и экспортных пошлин для Китая.

Кроме того, тяжелая макроэкономическая ситуация привела к снижению внутреннего спроса на удобрения, который, впрочем, удалось восстановить благодаря государственной программе поддержки производителей сельхозпродукции.

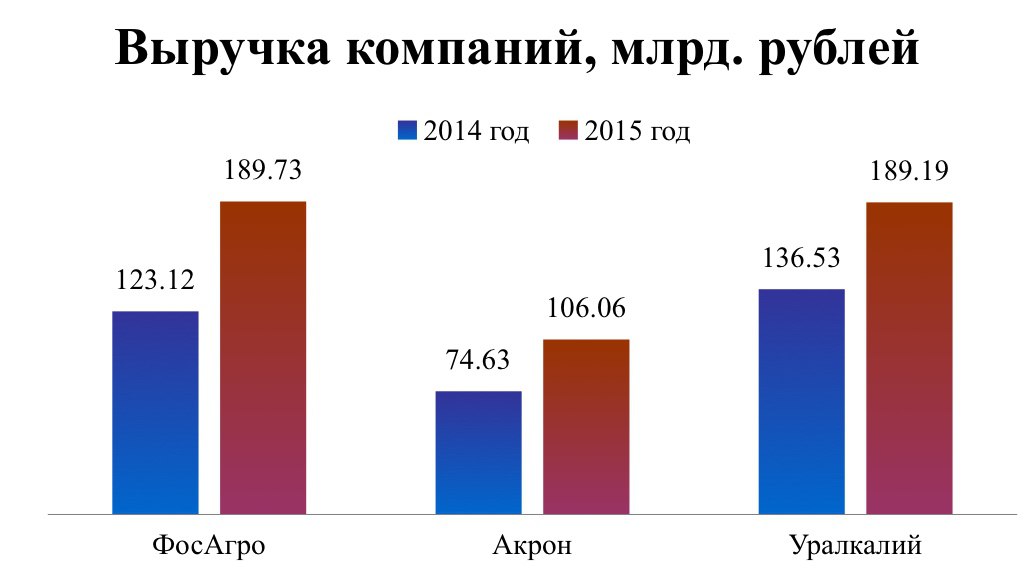

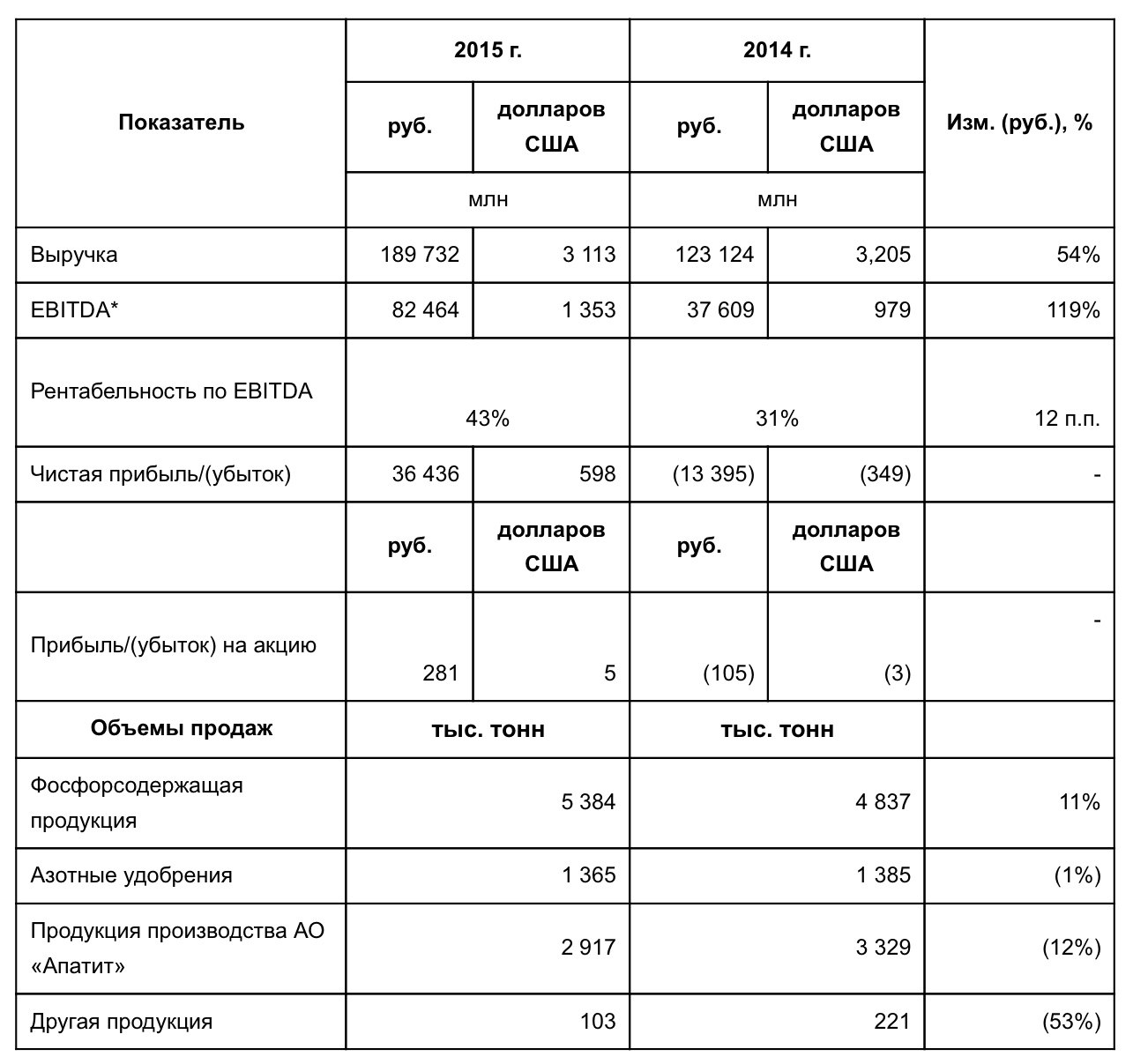

Крупнейшие компании сектора производства химудобрений в России — это Акрон, Фосагро и Уралкалий. Девальвация рубля и укрепление американской валюты благоприятно сказались на выручке отрасли, поскольку расходы компаний выражены в рублях, а доходы — в валюте стран-потребителей. За счет этого фактора всем представителям сектора удалось значительно нарастить выручку. Лидером тройки стало Фосагро с результатом 189,73 млрд руб., который был обусловлен увеличением продаж в Европе на 30%, а также открытием новых представительств в регионах.

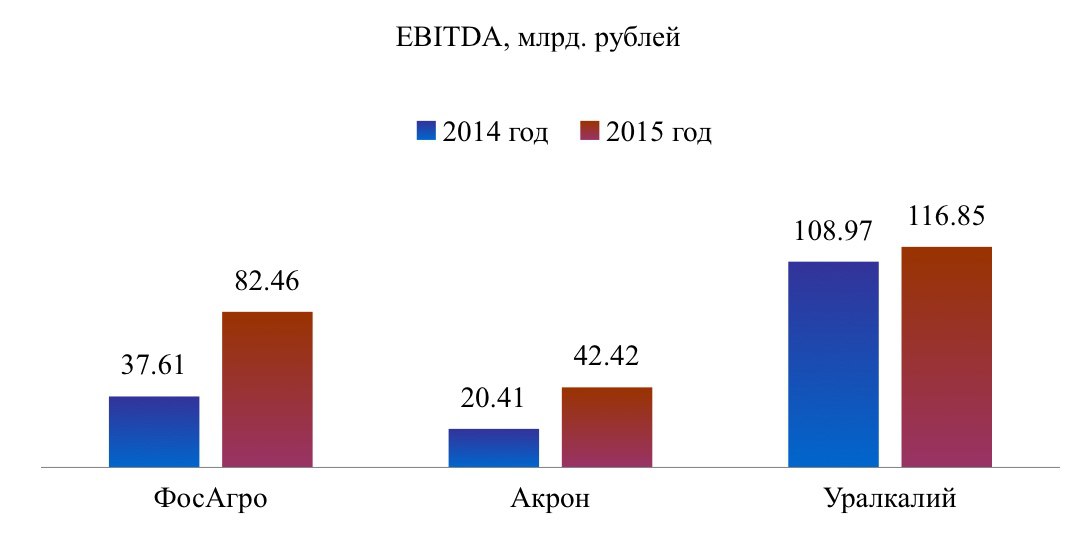

По росту EBITDA первое место также у Фосагро, в аутсайдерах остается Акрон.

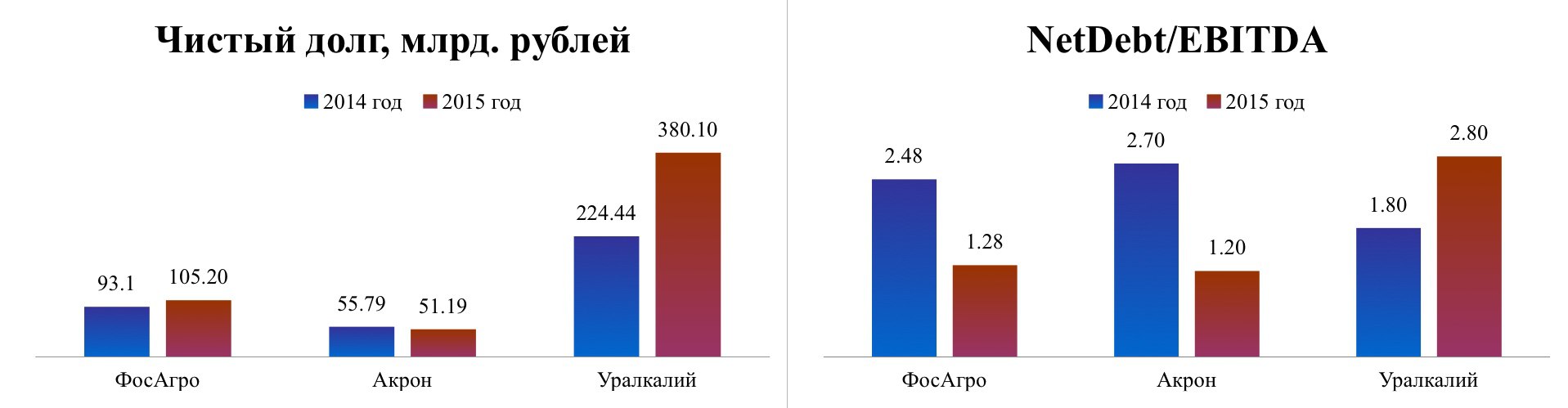

Что касается долговой нагрузки компаний, то лучше всего дела обстоят у Акрона, который сумел снизить как чистый долг, так соотношение между ним и EBITDA.

Самая тяжелая ситуация с долговой нагрузкой у Уралкалия, что обусловлено нехваткой свободного денежного потока для реализации программы buy back, вынудившее компанию использовать денежные средства со счетов и депозитов, а также привлекать заемное финансирование.

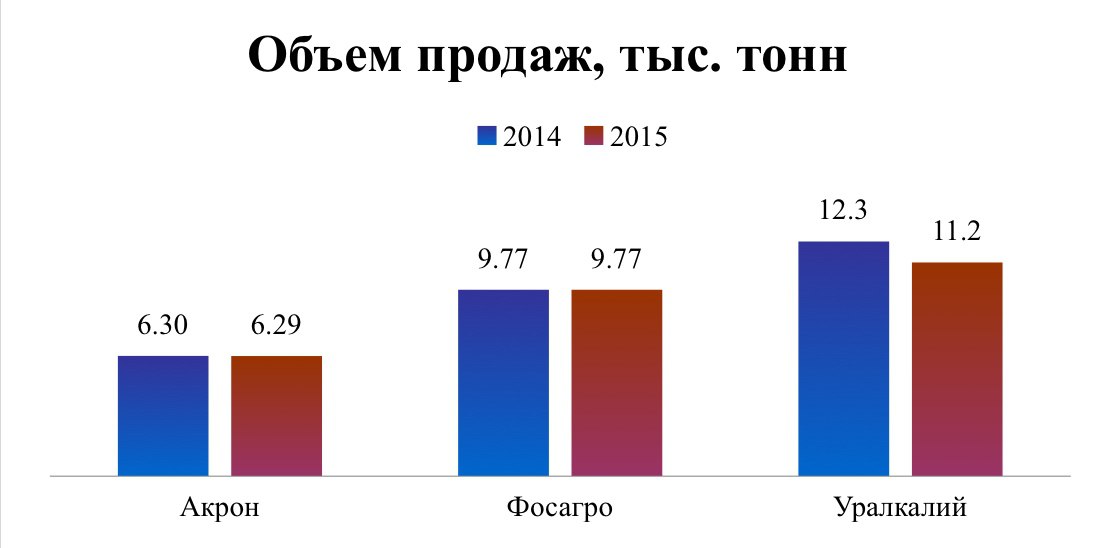

Что касается объема продаж, то, несмотря на ухудшение спроса со стороны экспортных рынков на фоне ослабления национальной валюты, Фосагро и Акрон смогли удержать показатель на уровне прошлого года. Этого нельзя сказать об Уралкалии, который сократил как объем производства, так и продажи на фоне снижения мировых цен на удобрения и необходимости ликвидации аварии на СКРУ-2.

Тем не менее в 2015 году первая тройка производителей химудобрений смогла показать неплохие результаты. Последнее место по финпоказателям досталось Уралкалию из-за вышеупомянутого повышения долговой нагрузки.

Мультипликатор Р/Е у Уралкалия имеет отрицательное значение. Это говорит о том, что его акции в настоящее время лишены инвестиционной привлекательности.

Фосагро и Акрон недооценены по сравнению со средним показателем по отрасли и имеют потенциал роста 8,5% и 9,5% соответственно.

Сегодня рынок удобрений начинает восстанавливаться, что связано с ростом сезонного спроса, снижением экспорта DAP и МАР из Китая на 42% и 55%.

Для покупки я могу рекомендовать обычку Акрона, который уже седьмой год подряд показывает рост производственных результатов. Кроме того, в текущем году компания запустит новый агрегат «Аммиак-4», а в 2017 году введет в эксплуатацию вторую очередь ГОКа Олений Ручей, что станет дополнительным драйвером роста для ее акций.

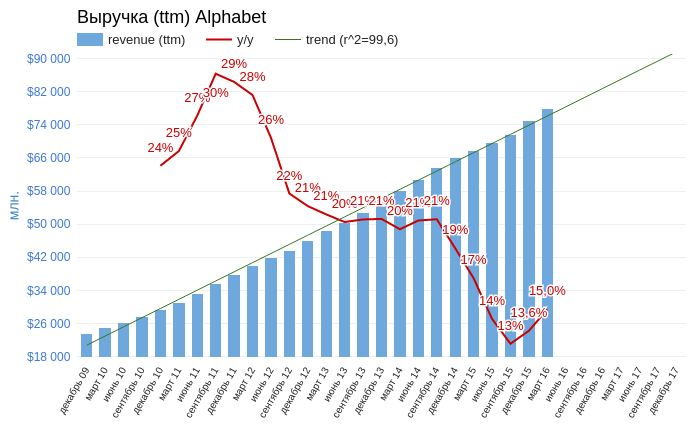

От лидеров, как правило, постоянно ожидают рекордов, и в этом заключается уязвимость лидерской позиции. Alphabet продемонстрировала в целом хорошие результаты 1-й квартал, но рынок рассчитывал на большее.

Выручка компании за первые три месяца 2016-го поднялась на 17,4% г/г, достигнув $20,257 млрд. Темп годового роста превышает результат марта прошлого года, и в целом продажи достигли трендового показателя. Однако этот результат оказался на $110 млн ниже консенуса аналитиков. Стоит отметить, что без учета курсовой разницы доходы компании выросли на существенные 23% г/г.

В структуре выручки сегмент Google Websites (сайты экосистемы Google) расширился на 20,1% г/г, что практически равняется результату прошлого квартала. При этом рост продаж в рамках партнерской программы Adsense сократился до 3,2% г/г. Это худший показатель за последние 10 кварталов, и, по моему мнению, это прямо указывает на насыщение рынка баннерной рекламы в Интернете. Отныне ситуация the blue ocean в этом сегменте заканчивается — начинается жесткая конкурентная борьба.

Источник: отчетность Alphabet inc., графика и расчеты Инвесткафе.

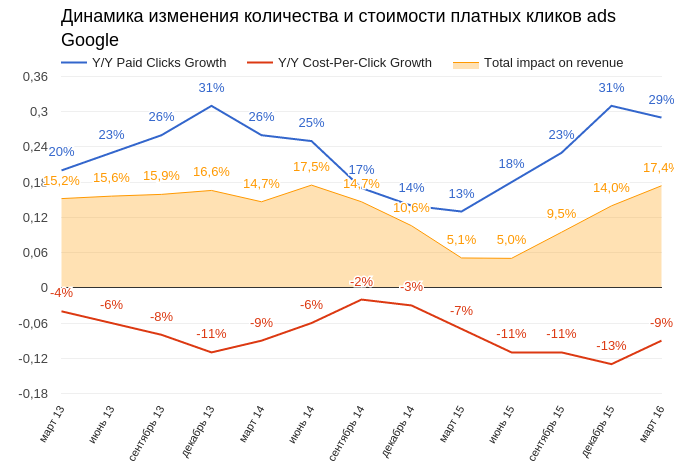

По результатам квартала количество платных кликов (paid clicks) увеличилось на 29% г/г. При этом показатель роста измерялся относительно мартовских показателей прошлого года, когда темпы были минимальными за три года. Но и эффект низкой базы не помог Google удержать набранную скорость. Средняя цена клика (cost-per-click) снизилась на 9% г/г, отражая продолжение тенденции к увеличению мобильного рынка интернет-рекламы, так как мобильные баннеры меньше и дешевле.

Источник: отчетность Alphabet inc., графика и расчеты Инвесткафе.

Валовая и операционная рентабельность Alphabet продемонстрировала разнонаправленную динамику: Gross Margin упала на 1%, а Operating Margin выросла на 0,5% г/г. Net margin составила 20,7%, и это худший показатель за последние шесть кварталов. Немаловажную роль здесь сыграл эффект курсовой разницы. Чистая прибыль компании увеличилась на 19,7% г/г, до $4,207 млрд, а прибыль на акцию (EPS) оказалась равна $7,50, недотянув до ожиданий рынка существенные $0,47.

Стоимость привлечения трафика составила 21% выручки против 22% годом ранее. Это однозначно хорошая тенденция. За квартал компания выкупила акций на сумму $3,2 млрд. Напомню, что долгосрочная цель обратного выкупа — $5,09 млрд. Примечательно, что капитальные расходы снизились на 17% г/г, до $2,4 млрд. Учитывая грандиозные планы компании по развитию инфраструктуры в сегменте облачных услуг, я ожидал повышения CAPEX. Хотя, с другой стороны, это помогло увеличить показатель free cash flow на 37% г/г, до $5,2 млрд, а значит buy back наверняка продолжится. Численность сотрудников компании выросла на 9 тыс. г/г, достигнув 64 115.

За минувший квартал позиции Google, как доминирующего мирового поисковика, улучшились. По последним данным Statcounter, 94,4% глобальных поисковых запросов через смартфоны или планшеты совершаются через Google (квартал назад эта доля составляла 94,09%). Если говорить о стационарных компьютерах, то здесь доля поисковых запросов за квартал выросла с 88,4% до 89,46%.

Операционная система Android существенно укрепила свои позиции на мировом рынке. По состоянию на начало апреля , 64,3% всех смартфонов и планшетов в мире работали под этой ОС против 61,88% на конец прошлого года. Но, как ни странно, именно это создает компании проблемы. Так, 20 апреля еврокомиссар по вопросам конкуренции предъявил Alphabet официальные обвинения в нарушении правил конкуренции на европейском рынке смартфонов. Суть претензий примерно та же, что и в истории с иском Яндекса: якобы Alphabet оказывает давление на производителей телефонов с целью установления своих программ по умолчанию. Если это будет доказано, компании грозит штраф в размере до 10% годовой выручки. На сегодня это порядка $7,5 млрд.

Анализ обновленных значений ключевых мультипликаторов компании указывает на существенный потенциал роста капитализации.

Технический анализ подтверждает сформировашийся восходящий тренд в бумагах компании. Сильная поддержка находится на уровне $700.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $780.

Хотя долгосрочная рекомендация по бумагам Alphabet (Google) — «покупать» с целью $900 за акцию, нельзя сбрасывать со счетов то, что квартальные прибыль и выручка компании оказались значительно скромнее ожиданий рынка. Кроме того, судебная тяжба в ЕС создает негативный для Alphabet информационный фон. В этой связи пока советую держать акции, и, если они не пойдут ниже $700, можно вернуться к покупкам.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Непростая макроэкономическая ситуация в стране привела к снижению цен на сырье и химуобрения. В результате к концу прошлого года многие производители были вынуждены сократить выпуск этой продукции. Однако Фосагро удалось увеличить продажи фосфорсодержащих удобрений на 11%, что было достигнуто благодаря повышению объемов реализации в Европе более чем на 30%. При этом поставки на внутренний рынок составили 1,6 млн тонн, так же, как и в 2014 году.

Усиление кредитной нагрузки на фермерские хозяйства, а также девальвацию рубля удалось нивелировать за счет запуска программы поддержки производителей сельхозпродукции, которая стимулировала фермеров к наращиванию производства.

Несмотря на тяжелые макроэкономические обстоятельства Фосагро удалось увеличить экспортную выручку от продаж DAP/MAP на 52%, а от реализации NPK — на 50%, что привело к росту доходов компании на 54% г/г, до 189,7 млрд руб.

В 2015 году усиление американской валюты, в которой Фосагро получает доход, помогло увеличить чистую прибыль до 36,4 млрд руб. Дополнительную поддержку показателю обеспечило то, что затраты компания несет в рублях.

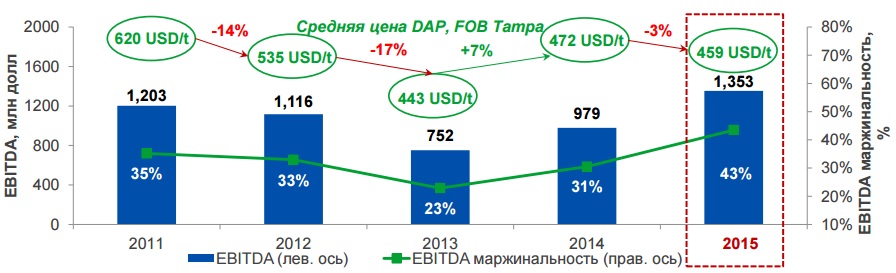

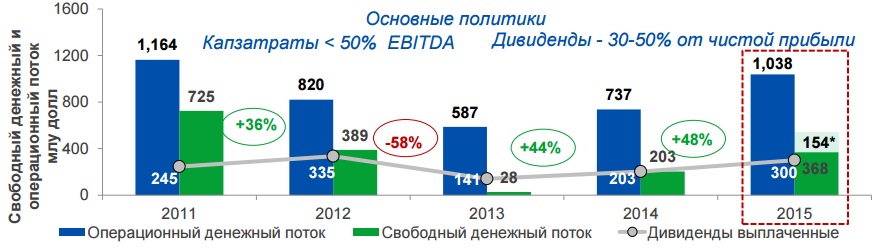

EBITDA выросла на внушительные 119% г/г, до 82,5 млрд руб., а рентабельность по неф увеличилась на 12%, до 43%, что свидетельствует о высоком уровне свободного денежного потока, который повысился на 336% г/г — с 7,3 млрд до 31,8 млрд руб.

Общий долг Фосагро поднялся на 10 млрд руб., до 134,5 млрд. Чистый долг увеличился почти на 12 млрд руб., достигнув 105,2 млрд руб. Несмотря на это, отношение чистого долга к EBITDA снизилось в два раза, что связано с высоким уровнем свободного денежного потока.

Что касается дивидендов, то совет директоров Фосагро порекомендовал направить на эти цели 57 руб. на обыкновенную акцию, что в текущих котировках обеспечивает 1,95% доходности.

В июне прошлого года Фосагро ввело в эксплуатацию балкерный терминал в порту Усть-Луга, за счет которого планируется существенно снизить затраты на перевалку удобрений. Июль завершился для компании присоединением структур Агро-Череповец, Фосагро АГ и Нордик Рус Холдинг к ФосАгро-Череповец, что позволит оптимизировать затраты.

Перспективы компании в текущем году внушают инвесторам оптимизм. Введение в эксплуатацию Главного ствола №2 на Кировском руднике приведет к росту добычи апатит-нефелиновой руды до 16,5 млн тонн в год.

Увеличение объема продаж в текущем году станет возможно за счет продолжения наращивания поставок в Европу, так как Европарламент пересматривает законодательство по регулированию рынка удобрений с целью ограничить содержание вредных примесей.

По мультипликатору Р/Е компания немного недооценена: потенциал роста ее капитализации составляет 8,46%. Моя рекомендация по обычке Фосагро — «держать».