Ощущение дежавю: S&P 500 уперся в 2100 п., ФРС обещает скорое повышение ставки, а последние квартальные результаты прибыльности американский компаний не радуют. Все это уже мы видели в ноябре 2015 года. Насколько же сейчас ситуация изменилась к лучшему и не будет ли нового обвала S&P 500?

Во-первых, несколько слов о том, почему S&P 500 опять тестирует рубеж 2100 п. Я не убежденный сторонник теории заговора, но определенные выводы, ее подтверждающие, напрашиваются. Перед сезоном отчетности консалтиновые компании предоставляют свои средние прогнозы. И достаточно часто фактические результаты превосходят ожидания. Такая же картина наблюдалась и по результатам 1-го квартала текущего года. По данным Thomson Reuters, прибыли порядка 75% компаний превзошли ожидания, поэтому создавалось впечатление, что дела идут нормально. А зря: все плохо. Итоговые результаты 1-го квартала свидетельствуют о том, что совокупная прибыль компаний сократилась на 6,7% г/г. Фактически, это означает непрерывное снижение прибыли американских компаний в течение трех месяцев подряд и дает основания говорить о начале рецессии прибыльности. В своих прогнозах 80% компаний ожидают ухудшения прибыльности и по итогам текущего квартала. Скользящий прогнозный мультипликатор (forward 12-month) P/E составляет 16,7. Что выше среднего значения за пять лет (14,5) и три года (14,3). Кроме того, ожидания прибыли на одну акцию (EPS) не демонстрируют тенденции к росту. На мой взгляд, ни один из перечисленных фактов не создает предпосылок для рывка S&P 500 выше отметки 2100 п.

Не вижу смысла долго задерживаться на теме скорого повышения учетной ставки в США. Последние важные статданные по Штатам, в том числе и инфляция, как основной ориентир ФРС, оказались в рамках ожиданий. Кроме того, Джанет Йеллен неоднократно и определенно высказывалась в пользу скорого ужесточения монетарной политики. Вероятнее всего, это случится в ближайшие два месяца, на что рынок отреагирует негативно.

Представители энергетической отрасли формируют порядка 16% в S&P 500. Таким образом, цены на нефть имеют не последнее значение для котировок индекса. Я не прогнозирую роста стоимости нефти, а значит не рассчитываю на повышение прибыльности энергетического сектора, причем этого не ожидается до конца года.

Что вы делаете, если уверены в своих будущих доходах? Ну, к примеру, берете кредит и покупаете модный смартфон. Примерно той же тактики придерживаются инвесторы, уверенные в позитивной динамике фондового рынка. Они используют кредитное плечо и покупают акции. В июле прошлого года, когда S&P500 в первый раз подошел к историческому максимуму на 2100 п., суммарный объем кредитов, используемых для совершения торговых операций на американском рынке составлял порядка $230 млрд. На апрель текущего года общий объем кредитов под торговые операции снизился до $150 млрд. На мой взгляд, это прямо свидетельствует о снижении оптимистических ожиданий биржевых игроков.

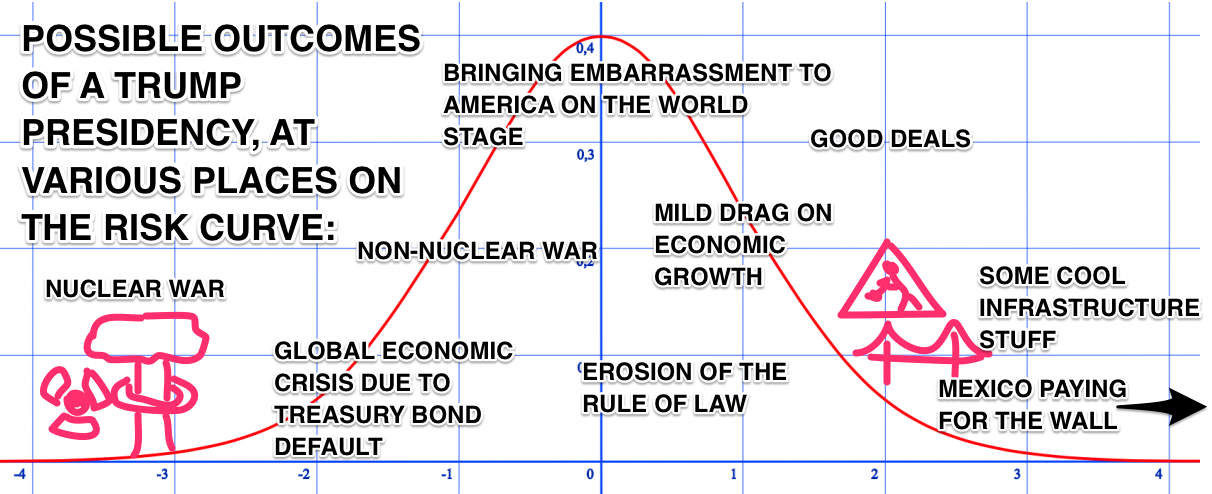

И наконец, последнее. Рынки любят тишину и спокойствие, но в текущем году этого не будет. И в первую очередь нестабильность на бирже обеспечат президентские выборы в США. По свежим слухам, Хиллари Клинтон ищет возможности объединить усилия с Берни Сандерсом, чтобы не допустить избрания Дональда Трампа, который уже гарантировал себе выдвижение кандидатом от республиканцев. На мой взгляд, это свидетельствует о том, насколько хорошо дела идут у Трампа. Однако его избрание президентом для фондового рынка равносильно стихийному бедствию. Это подтверждает хотя бы нижеприведенная инфографика. Шутки шутками, но вероятность реализации такого сценария с каждым днем становится все выше.

Я считаю, что условий, в которых фондовая биржа Штатов штурмовала бы новые максимумы, на сегодня нет. Вероятнее всего, после консолидации в скором времени последует нисходящая коррекция S&P 500 в направлении 2000 п. Горизонт прогноза моего прогноза — два месяца. Остается пожелать фондовому рынку США всего доброго и держаться.

Инвестировать в американский фондовый рынок можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Миноритарные акционеры Мечела одобрили условия реструктуризации долгов компании перед ее крупнейшими кредиторами. Речь идет о договоренностях со Сбербанком, ВТБ и Газпромбанком, а также с синдикатом международных кредитных организаций. Общение с банками на эту тему продолжалось уже давно, однако в 2014 году холдинг допустил дефолт по ряду своих обязательств. После этого начались усиленные двухлетние переговоры с кредиторами, в итоге стороны сумели сформировать план урегулирования ситуации. Однако для реструктуризации потребовалось одобрение со стороны акционеров. В соответствии с российским законодательством голоса контролирующего акционера Игоря Зюзина и аффилированных с ним сторон были исключены из голосования. Таким образом, судьба Мечела оказалась в руках миноритариев, которые владели на тот момент 32,58% компании.

Первое голосование 4 марта фактически провалилось из-за ограничений, наложенных ЦБ на иностранных акционеров. Напомню, что большая часть free-float холдинга представлена ADR, обращающимися на зарубежных рынках. Ко второму голосованию проблему удалось разрешить, в частности, потому, что Банк России отказался от дополнительных требований.

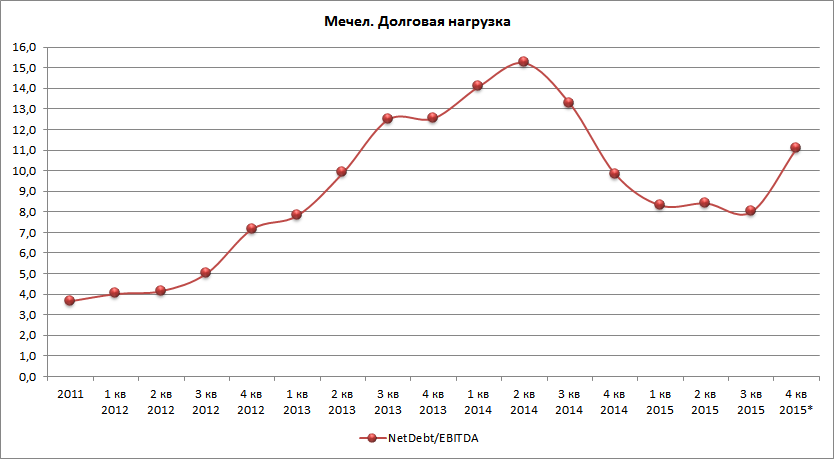

Стоит отметить, что Мечел уже несколько лет имеет весьма высокую долговую нагрузку.

Источник: данные компании, расчеты Инвесткафе.

Заемные средства Мечел направлял на реализации масштабных проектов. Пожалуй, наиболее важным из них является развитие Эльгинского угольного месторождения, которое требует значительных капитальных вложений. Так, одна железнодорожная ветка в 326 км обошлась компании более чем в $2 млрд, еще $0,5 млрд ушло на строительство внутренней инфраструктуры.

В качестве обеспечения по кредитам Мечел заложил значительную часть своих активов. Газпромбанк выкупит 49% Эльгинского проекта с одновременным предоставлением права Мечелу на обратный выкуп этого пакета.

Тяжелая финансовая ситуация заставила топов Мечела вступить в переговоры с кредиторами. В результате появился план по изменению условий обслуживания долгов.

В общей сложности речь идет о реструктуризации $5,132 млрд долга, что примерно равно 80% от совокупной задолженности.

Распределение долгов Мечела между банками

Источник: данные компании, расчеты Инвесткафе.

В первую очередь реструктуризация позволит значительно изменить график погашения кредитов. Так, первоначально в текущем году Мечелу предстояло выплатить $3,466 млрд, а в 2017-м — еще $1,055 млрд. Теперь же выплаты равномерно распределены на период с 2016-го до 2022-го, причем около 50% из них приходятся на последние три года.

Значительная часть валютного долга будет конвертирована в рубли, в результате ее доля вырастет с 35% до 60%. Ставки по кредитам станут менее волатильными, более предсказуемыми и снизятся в абсолютном выражении. И, наконец, по условиям соглашения кредитные организации согласились списать большую часть штрафов.

Как я и предполагал ранее, акционеры проголосовали за реструктуризацию. На мой взгляд, это весьма позитивная новость для компании. Запуск процесса позволит реализовать заложенный в ценных бумагах Мечела значительный потенциал роста. Целевая цена по обыкновенным акциям составляет 80 руб., по привилегированным — 61,45 руб. Рекомендация — «покупать».

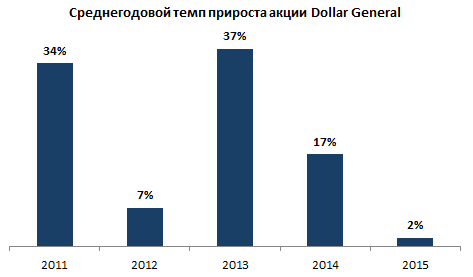

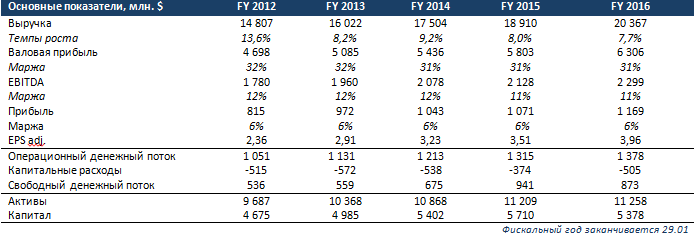

Dollar General — крупнейший американский дискаунтер. В активе компании сосредоточенно 12 575 магазинов в 43 штатах США. Компания преимущественно реализует товары повседневного спроса, произведенные крупнейшими американскими компаниями. Продажи Dollar General подразделяются на четыре категории: товары общего пользования, товары для дома, сезонные товары и одежда. Невзирая на волатильность на мировых фондовых рынках, акции компании входят в категорию стабильно растущих. За последние пять лет среднегодовой темп повышения котировок Dollar General составил внушительные 19%.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Увеличение объема продаж Dollar General обеспечивается главным образом за счет расширения географии присутствия. По итогам минувшего фискального года общее количество магазинов компании выросло на 604, до 12 483. За последние пять лет она в среднем открывала по 637 новых магазинов. В текущем году планируется запустить 900 новых магазинов, а также провести реконструкцию в 875 точках. Примечательно, что 70% магазинов Dollar General находятся в городах с населением меньше 20 тыс.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

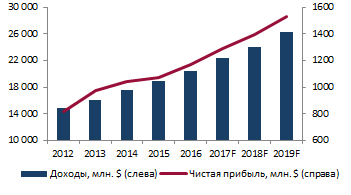

Доходы корпорации по итогам прошлого фискального года составили $20,4 млрд, повысившись на 7,7% г/г. Последние пять лет выручка ритейлера прибавляла в среднем по 8,3% в год. В следующие три года по прогнозам средний темп прироста выручки увеличится на 0,5%, до 8,8%. Чистая прибыль за рассматриваемый период поднималась в среднем на 9,4% в год — с $0,82 млрд в 2012 году до $1,2 млрд в 2016-м. Маржа чистой прибыли незначительно подросла с 5,5% до 5,7%. К слову, последние четыре квартала чистая прибыль стабильно превосходила прогнозы аналитиков.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

В 2015 году компания посредством обратного выкупа акций возвратила инвесторам $1,14 млрд, что составляет порядка 4,4% от текущей рыночной капитализации. Кроме того, 8 марта 2016 года совет директоров увеличил квартальный дивиденд на $0,03 до $0,25. Дивидендная доходность к настоящим ценовым уровням составляет 1,1%.

В числе основных конкурентов Dollar General значатся как дискаунтеры Family Dollar, Dollar Tree и не представленные на бирже 99 cents, Aldi, так и ведущая сеть супермаркетов Wal-Mart.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

В апреле ведущий инвестиционный банк США Morgan Stanley включил Dollar General в список из 30 акций, которые следует держать до 2019 года, и это, безусловно, благоприятная для ритейлера новость.

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Фундаментальные показатели

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Показатели рентабельности

Источник: данные Bloomberg, графика и расчеты Инвесткафе.

Рекомендации аналитиков

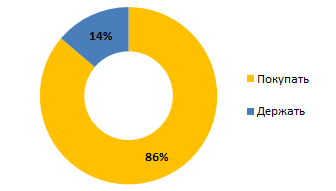

В целом рынок позитивно оценивает бизнес Dollar General. 86% аналитиков, покрывающих акции DG, рекомендуют их к покупке. Однако в настоящий момент, судя по рыночным мультипликаторам и оценке справедливой стоимости акций, они перекуплены.

Источник: графика и расчеты Инвесткафе.

Первоначальные признаки нисходящего тренда — понижающиеся максимумы, однако уровни поддержки (81,4, 80) еще не достигнуты. В случае падения котировок до этих уровней вероятен отскок. Моя текущая рекомендация по бумагам Dollar General — «держать».

Справедливая цена, рассчитанная по формуле чистая прибыль (фискальный 2017 год)*P/E (2017)/количество акций = $80,5.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Отработав краткосрочные шорты, золото вернулось к важному уровню сопротивления $1280 за унцию, опасаясь подвоха от американского доллара. Релиз данных по инфляции за апрель и публикация протокола последнего заседания FOMC способны стать «бычьими» драйверами для индекса USD, что окажет давление на драгметалл. Хотя ФРС не повысила ставку по федеральным фондам в апреле, риторика апрельского протокола может стать сигналом для усиления ожиданий по поводу продолжения нормализации денежно-кредитной политики в июне. С начала года фьючерсы CME снизили шансы этого месяца с 75% до 4%. Майский опрос Wall Street Journal показал, что сторонники похода Федерального резерва на ставки в начале лета уже не смогли набрать большинство. Рынки не верят в монетарную рестрикцию, что создает предпосылки для продолжения ралли XAU/USD.

У золота предостаточно драйверов для возобновления «бычьего» тренда. Наряду с неопределенностью, связанной с дальнейшими шагами ФРС, среди них риски возобновления валютных войн и подорванный авторитет центробанков, неспособных при помощи ультрамягкой денежно-кредитной политики добиться конкурентной девальвации, и угроза Brexit, и рост цен на нефть, и отрицательные ставки долговых рынков еврозоны и Японии, и падение реальной доходности казначейских бондов США. Готовность Brent к тесту психологически важного уровня $50 за баррель увеличивает шансы ускорения глобальной инфляции, что также благоприятно для для драгметалла.

Динамика нефти и золота

Источник: Reuters.

Инвесторы рассчитывают, что увеличение темпов роста американских CPI и базовой инфляции до 1,1% и 2,2% подтолкнет ФРС к активным действиям, однако, пока рынки не поверят в такой сценарий, доллар останется под давлением, реальная доходность казначейских облигаций будет по-прежнему падать, а золото — расти. Прекрасно понимают сложившуюся ситуацию поклонники физического актива: запасы ETF превысили отметку 1822 тонны, максимальную с декабря 2013-го, а Всемирный золотой совет прогнозирует, что покупки центробанков в текущем году могут дойти до 600 тонн после 566,3 в 2015-м.

Динамика золота и запасов ETF

Источник: Bloomberg.

Таким образом, реакция инвесторов на публикации статистики по инфляции в США и протокола апрельского заседания FOMC может быть неоднозначной. Рынки не поверили в повышение ставки по федеральным фондам в июне даже после выхода в свет сильных розничных продаж. Почему бы им не отреагировать так же на релиз по CPI? Вместе с тем падать шансам июня на повышение ставки уже некуда, так что, если сильные макроэкономические индикаторы по Штатам вызовут их рост, золоту на некоторое время придется несладко. Впрочем, говорить о переломе восходящего тренда преждевременно, поэтому по-прежнему актуальны стратегии формирования лонгов по XAU/USD на снижении к области $1240-1245 за унцию. В качестве альтернативы имеет смысл обратить внимание на покупки ETF на физическое золото, бумаги которого котируются на Московской бирже.

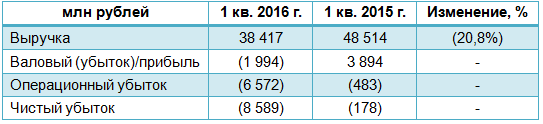

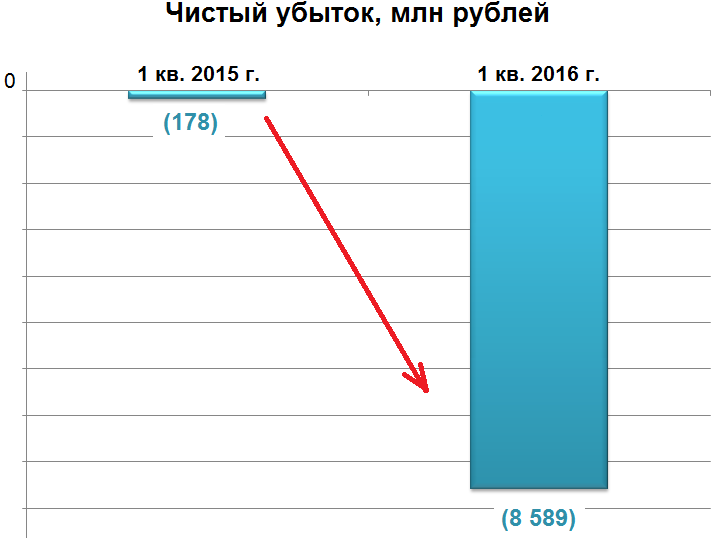

АВТОВАЗ раскрыл финансовые результаты за 1-й квартал 2016 года, продемонстрировав как убыток в размере 9 млрд руб., так и снижение продаж.

На фоне падения спроса продажи автомобилей Lada сократились на 17%, до 56,9 тыс., показав точно такую же динамику, как и весь рынок легковых и коммерческих автомобилей в целом, на котором было реализовано порядка 319 тыс. автомобилей. Объем производства из-за перехода завода на четырехдневную рабочую неделю на площадках группы в Тольятти и Ижевске сократилось более чем на треть, до 96,5 тыс. автомобилей Lada, Renault, Nissan, Datsun.

В этой связи неудивительно, что выручка АВТОВАЗа упала на 21% г/г, до 38,4 млрд руб. При этом себестоимость реализации сократилась всего на 9%, до 40,4 млрд руб., что стало причиной валового убытка порядка 2 млрд руб. Административные затраты снизились на 14%, до 2 млрд руб., а расходы по продаже продукции выросли на внушительные 54%, до 1,9 млрд руб. В итоге операционный убыток группы почти в 14 раз превысил прошлогодний показатель, составив 6,6 млрд руб.

Из-за неблагоприятной макроэкономической ситуации в стране, падения покупательской активности и низких цен на нефть авторынок в России сократился на целых 18%. К тому же выпуск в 4-м квартале прошлого года новых моделей Vesta и Xray, на которые возлагается немало надежд, пока не приносит ожидавшейся прибыли, а напротив, как это обычно бывает на первом этапе, даже убыточен. В итоге в отчетном периоде АВТОВАЗ нарастил чистый убыток до 9 млрд руб., что в 48 раз превысило прошлогодний результат.

Компания упорно верит в поддержку своих акционеров и сохраняет оптимизм, отмечая положительную тенденцию в продажах новых моделей Lada. Ее антикризисный план подразумевает не только дальнейшее расширение модельного ряда и оптимизацию цен, но и улучшение послепродажного обслуживания, а также активное развитие базы локальных поставщиков. Под влиянием мажоритарного акционера в лице Ростеха АВТОВАЗ отменил программы увольнения сотрудников по соглашению сторон с выплатой в размере нескольких зарплат. Вместо этого была сокращена рабочая неделя, что по информации пресс-службы, наряду с поддержкой региональных и муниципальных властей позволило частично сократить расходы и сохранить персонал.

В любом случае какой-либо позитивный сдвиг в результатах группы возможен лишь при условии больших объемов выпуска новых моделей, что в сложившихся рыночных условиях проблематично. Акции АВТОВАЗа вряд ли подходят для консервативных инвесторов, обещая лишь туманные перспективы и усиливающуюся с каждым годом неопределенность. Рекомендация по акциям АВТОВАЗа — «вне рынка».

Судя по отчетности за 1-й квартал, продажи в Alibaba Group продолжают расти, но появились и первые признаки того, что покупатели приходят в магазин реже.

Среднее количество активных покупателей за предыдущие 12 месяцев на китайском рынке увеличилось до 423 млн (+3,9% г/г). Прирост числа активных покупателей для ритейлеров также важен, как для социальной сети значимо расширение активной аудитории. В случае с Alibaba Group приходится признать, что повышение этого показателя замедлилось. Согласно наиболее подходящей статистической модели тренда, плато наступит приблизительно в 2018 году. Среднемесячное число активных покупателей (MAU) в отчетном периоде составило 410 млн (+42,8%). Сказываются инициативы, мотивирующие покупателей приобретать товары через мобильные гаджеты из-за специальных скидок. За счет этого Alibaba надеется не допустить оттока клиентов по причине активного повышения популярности мобильного Интернета.

Источник: отчетность компании, графика и расчеты Инвесткафе.

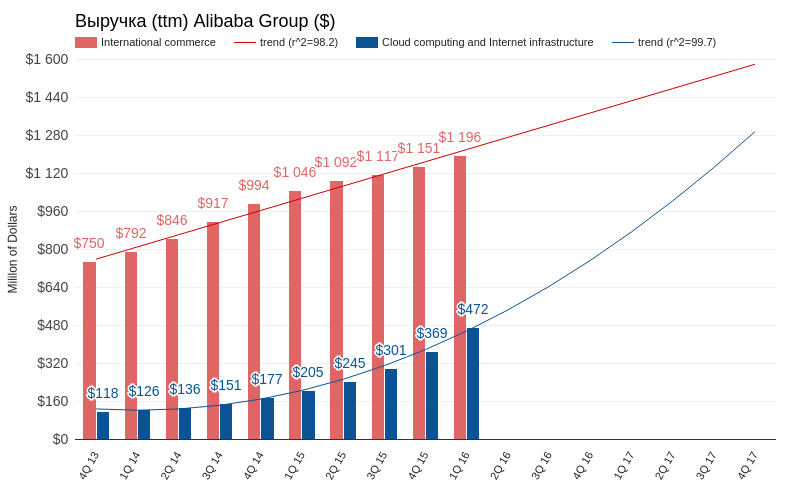

Годовая выручка компании в пересчете на доллары США достигла $3,750 млрд (+34,3% г/г, на $150 млн выше консенсуса). Валовая выручка всех продавцов площадки (Gross Merchandise Value) составила $115 млрд, увеличившись на 19,6 % г/г. То, что темпы роста выручки Alibaba Group превысили показатели продавцов, работающих через платформу компании, свидетельствует о качественном улучшении эффективности бизнеса Alibaba. Доля мобильной выручки всех продавцов площадки достигла 73% от валового показателя.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Среди структурных элементов выручки Alibaba Group ускорение продемонстрировали все элементы, но бесспорным лидером остался облачный бизнес компании (cloud computing and Internet infrastructure), прибавивший внушительные 175% г/г. По результатам квартала облачный сегмент обеспечил 4,4% всей выручки при 2,4% кварталом ранее. На конец отчетного периода у AliCloud было 2,3 млн клиентов, из которых более 500 тыс. пользуются платными сервисами (год назад их было 240 тыс.). Если развитие пойдет такими же темпами, то к 2017-му годовая выручка облачного бизнеса компании превысит $1,280 млрд, хотя кварталом ранеепрогнозировался размер $1 млрд. Как заявил финдиректор Alibaba Group, облачный бизнес компании вплотную приблизился к точке безубыточности.

Бизнес предоставления облачных услуг часто называют налогом на Интернет, и в этом заложен весь потенциал облачного рынка. В ближайшем будущем многие из мелких и средних компаний, предоставляющих услуги хостинга, облачного хранилища данных или среды для разработки сервисов, уйдут с рынка, так как не выдержат конкуренции с такими гигантами, как Amazon Web Service, Microsoft Azure или AliCloud. При этом последний развивается в условиях государственного протекционизма и темпах роста ВВП, превышающих 6%. Я считаю, что 175%-е увеличение год к году для AliCloud не предел, и это инвестиционное направление является одним из лучших у компании.

Источник: отчетность компании, графика и расчеты Инвесткафе.

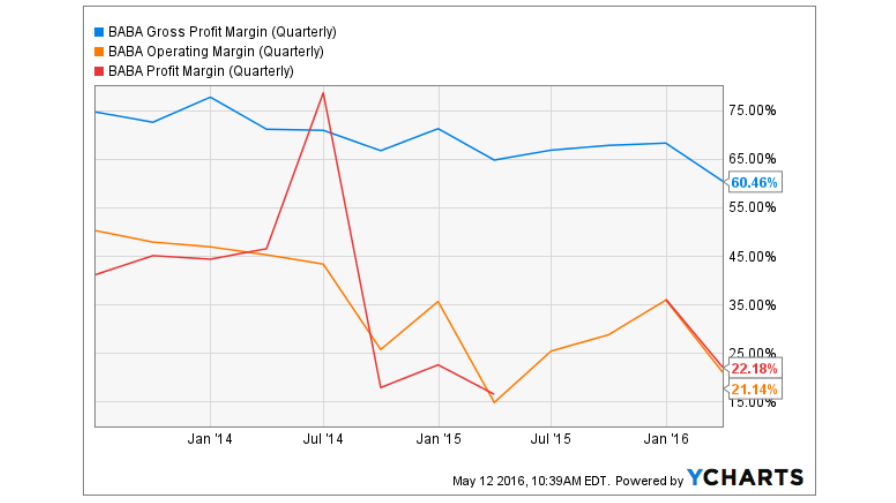

По результатам квартала все показатил рентабельности у Alibaba Group снизились. Gross Margin опустилась до исторического минимума в 60,46%. Операционная и чистая маржа опустились приблизительно на уровень прошлого года. Это объясняется активной инвестиционной деятельностью Alibaba Group, поглотившей за прошлый год порядка 18 компаний в самых различных секторах. Таким образом, на данном этапе развития судить об изменении рентабельности путем сравнения не вполне корректно.

Чистая финансовая прибыль компании составила $825 млн (+77,8% г/г). Non-GAAP EBITDA достигла $1,783 млрд (+29,6% г/г). Чистая прибыль на акцию недотянула до консенсуса аналитиков 20%, однако инвесторы на этапе активного роста компании не обращают большого внимания на данный показатель.

Сравнение ключевых мультипликаторов Alibaba Group указывает на потенциал роста капитализации компании, правда, недостаточный для рекомендации «покупать».

Технический анализ указывает на консолидацию цены вблизи верхней границы широкого коридора.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $79,80.

Текущая рекомендация по акциям Alibaba Group — «держать». Развитие основного направления бизнеса компании замедляется, поэтому необходимо дождаться подтверждение того, что многочисленные инвестиции Alibaba Group могут компенсировать это.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

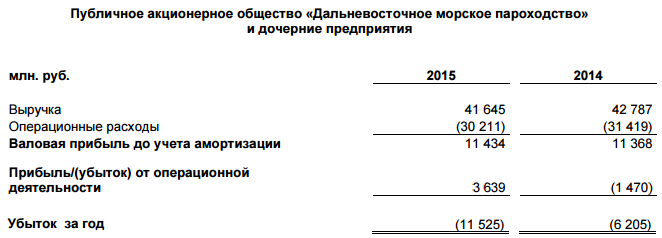

Транспортная группа FESCO отчиталась по МСФО за 2015 год, сообщив о двукратном росте убытков из-за негативного влияния невозвратных займов.

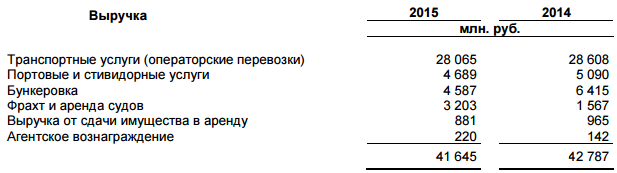

Нестабильная экономическая ситуация в нашей стране на фоне западных санкций и колебания валютных курсов оказались для FESCO весьма болезненными. В результате резкого снижения товарооборота России с иностранными партнерами, дополнительно усиленного неблагоприятной рыночной конъюнктурой, операционные результаты иначе как провальными назвать нельзя. Перевалка контейнеров в ВМТП (Владивостокский морской торговый порт) рухнула почти на треть, до 345 тыс. TEU. Международные морские перевозки сократились на 27,8%, до 309 тыс. TEU, а интермодальные перевозки, предполагающие доставку грузов несколькими видами транспортами, снизились на 30,7% до 179,3 тыс. TEU. Не остались в стороне и железнодорожные контейнерные перевозки, представленные частными операторами Трансгарант и Русская Тройка, операционные результаты которых недосчитались 14,3% и довольствовались 278,8 тыс. TEU.

В этой сложной, если не сказать критической, ситуации неудивительно, что выручка FESCO в долларовом выражении снизилась на 38,5%, до $688 млн. Лишь благодаря сопоставимому падению российской валюты по отношению к американской в отчетном периоде удалось удержать выручку почти на прошлогодних значениях: она сократилась на скромные 2,7%, до 41,6 млрд руб.

Операционные расходы FESCO снижались быстрее, нежели доходы, сократившись в долларовом эквиваленте на 39,2%, до $50 млн, оставшись близко к прошлогодним значениям, находившимся чуть выше 30 млрд руб. Административные расходы упали с $128 млн до $80 млн, а в отечественной валюте сохранившись на уровне 4,9 млрд руб., что помогло сгенерировать операционную прибыль порядка 3,6 млрд руб. Напомню, что годом ранее был зафиксирован убыток в 1,5 млрд.

Однако на этом хорошие новости у компании заканчиваются. И если рост процентных расходов с 4,3 млрд до 5,8 млрд руб. на выплату по кредитам и займам, более чем на ¾, представленных в иностранной валюте, хоть и выглядит внушительно, но все-таки представляет не такую сильную угрозу для финансовых показателей компании, как признание невозвратными кредитов для неуказанных заемщиков на 11,2 млрд руб. Это стало настоящим нокаутом для FESCO в этой отчетности и привело в итоге почти к двукратному, до 11,5 млрд руб., росту убытков.

Весьма печальной выглядит также ситуация с долговой нагрузкой компании, которая по состоянию на 31 декабря 2015 года за вычетом денежных средств на счетах оценивалась на уровне 63,7 млрд руб. В текущем году FESCO должна погасить свыше 15 млрд руб. по кредитам, займам и обязательствам финансовой аренды. Это может стать большой проблемой, учитывая отрицательные оборотные активы порядка 6,7 млрд руб. и соотношение NetDebt/EBITDA около 8,6х.

FESCO должна была 4 мая выплатить около $30 млн по еврооблигациям со сроком погашения в 2018 году, однако допустила технический дефолт. С учетом недавних успешных выплат по локальным облигациям, а также достаточных денежных средств на балансе, которые оцениваются в районе $50 млн, этот шаг рынок воспринял весьма недружественно. Теперь по действующему законодательству у компании есть 30 дней, чтобы не допустить кросс-дефолта, а значит впереди предстоят горячие переговоры между FESCO и держателями облигаций.

На этом фоне говорить о привлекательности акций ДВМП (FESCO) не приходится, а желание руководства поменять бизнес-модель меркнет на фоне других насущных проблем, и вряд ли кто-то из инвесторов не согласится с единственно разумной рекомендацией «вне рынка».

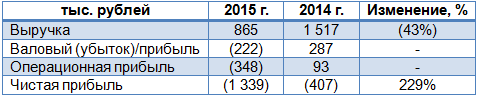

Русская аквакультура отчиталась по МСФО за 2015 год, итоги которого оказались весьма неутешительными. Компания продемонстрировала убыток, в 3,3 раза превышающий показатель 2014 года.

За прошедший год объем биологических активов Русской аквакультуры снизился на 236 тонн, до 4,7 тыс. тонн. Следовавшие буквально одна за одной напасти серьезно подкосили бизнес компании: сначала садки одолела лососевая вошь, после чего была зафиксирована вспышка микобактериоза, повлекшая за собой потери порядка 1 млрд руб.; а затем в середине года сгорел цех по первичной переработке мощностью до 70 тонн охлажденной рыбы, использование которого планировалось начать с осени. Такие потери на фоне девальвации рубля и недоступности льготного финансирования не могли не отразиться на финансовых результатах группы. В итоге ее выручка сократилась почти в два раза, составив всего 865 млн руб.

Себестоимость продаж снизилась всего на 12,8%, в абсолютных величинах превысив полученную выручку и спровоцировав тем самым валовой убыток в размере 222 млн руб. Таким образом, несмотря на сокращение коммерческих и административных затрат более чем на треть, компания понесла операционный убыток в размере 348 млн руб. после прибыли почти в 100 млн, полученной годом ранее. Убыток от переоценки биоактивов достиг 156 млн руб., а потеря 4,4 тыс. тонн лишила компанию еще 964 млн руб. Вследствие этого чистый убыток Русской аквакультуры увеличился год к году в 3,3 раза, до 1,3 млрд руб.

Долговая нагрузка увеличилась на 0,4 млрд руб., подобравшись вплотную к 6 млрд. При этом единственный кредитор компании Газпромбанк, которому она задолжала 4,8 млрд руб., получил законное право на досрочное взыскание кредита, что связано с нарушенным условием договора о том, что отношение долга к EBITDA не должно превышать 7,5. Поскольку залогом по данному кредиту являются, в том числе, и акции Русской рыбной компании, Русская аквакультура планирует погасить часть задолженности за счет продажи данного дистрибьюторского подразделения, который, к слову, приносил компании 95% выручки.

Теперь будущее группы напрямую зависит от результатов переговоров с Газпромбанком, который, скорее всего, снимет финансовое ограничение и разрешит реструктуризацию долга. Помимо этого, немаловажную роль в определении способности компании продолжать свою деятельность будет играть намерение государства субсидировать отрасль, но с учетом сложнейшей финансовой ситуации на Русскую аквакультуру это будет оказывать достаточно ограниченное влияние.

В любом случае ни о каких инвестициях в акции компании на сегодняшний день речь даже не идет: их покупку можно сравнить разве что с приобретением лотерейного билета. Рекомендация — «вне рынка».

Миссия Tesla Motors — изменить мир, а после презентации Model 3 можно более-менее точно назвать сроки выполнения этой миссии: 2018 год. Причем результаты компании за 1-й квартал располагают к тому, чтобы поверить в достижение столь высокой цели, хотя добиться ее будет непросто.

За первые три месяца текущего года Tesla Motors выпустила 15,510 тыс. автомобилей (+10% кв/кв и 39% г/г), в том числе 12,581 тыс. Model S и 2,659 тыс. Model X. Как отметили в самой компании, темпы производства Model X немного недотягивают до плановых, но это отставание будет наверстано.

Продано в отчетном периоде 14,810 машин (+47,7% г/г). Чистое количество заказов на Model S выросло на 45% г/г. Быстрее всего этот показатель повышался в Азии, заказавшей за квартал на 160% больше автомобилей, чем годом ранее. Model S остается лидером продаж в Северной Америке и Европе в категории сравнимых по цене четырехдверных седанов.

Компания официально подтвердила свой производственный план на текущий год, что на данном этапе является хорошей новостью. Согласно этому плану суммарный объем продаж должен составить 80-90 тыс. единиц техники. Запуск производства анонсированных в минувшем квартале Model 3 по-прежнему намечен на 2017 год.

Источник: отчетность компании, графика и расчеты Инвесткафе.

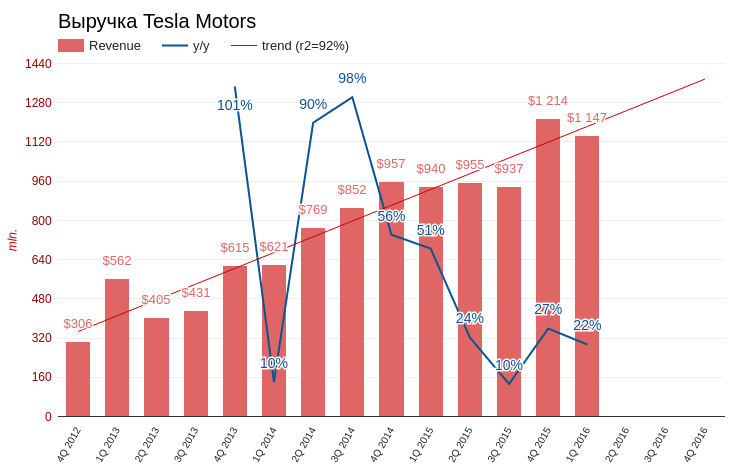

Квартальная выручка компании составила $1,147 млрд (+22% г/г, в рамках ожидания консенсуса). Примечательно, что доходы не включают денежный поток от предзаказов Model 3, которые, по последним официальным данным, составили $325 млн. Эту сумму вместит в себя результат текущего квартала.

Если предположить, что никто из оплативших первоначальный взнос на приобретение Model 3 не откажется от покупки и все заказчики доплатят оставшиеся $34 тыс. при покупке автомобиля в 2018 году, можно считать, что компания уже обеспечила себе выручку в размере $11 млрд. И это без учета новых предзаказов и доходов от элитных моделей X и S.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Итак, задел на 2018 год у Tesla хороший, главное, чтобы до этого времени компания не обанкротилась. Впрочем, финансовая отчетность 1-й квартал несколько снизила вероятность подобного исхода.

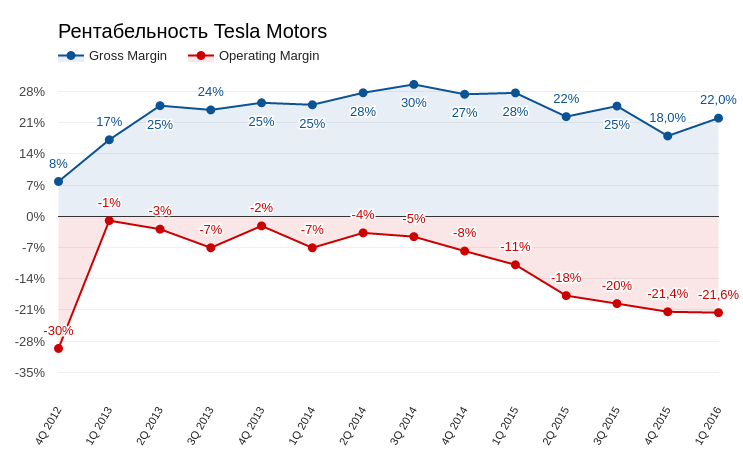

Валовая рентабельность существенно улучшилась, составив 22%, операционная практически не изменилась. В комментариях к отчетности менеджмент объявил о начале программы оптимизации денежных потоков с целью снижения затрат, как минимум намерение очень уместное. Причем первые результаты реализации этой программы уже есть. Сумма денежных средств и их эквивалентов увеличилась за квартал на $245 млн, до $1,442 млрд. Отрицательный денежный поток сократился почти вдвое, до $249,6 млн. CAPEX составили $216 млн (-47% г/г). Но очевидно, эти скромные успехи экономии не помогут воплотить в жизнь грандиозные планы Tesla Motors, поэтому сумма долгосрочной кредитной задолженности (Long-Term Debt) за квартал увеличилась на $1,08 млрд, достигнув $3,120 млрд. Количество акций в обращении увеличилось до 133 млн (+3,9 % кв/кв).

Источник: отчетность компании, графика и расчеты Инвесткафе.

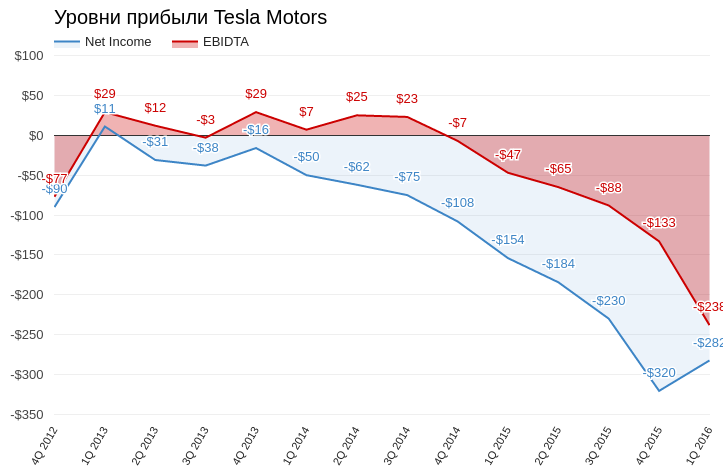

Естественно, об улучшении прибыльности пока речь не идет. Чистый убыток компании составил $282 млн, увеличившись за год на 83%. При этом косенсус аналитиков предполагал, что этот результат окажется несколько хуже.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Несмотря на то, что ключевые параметры отчетности в целом удовлетворительные, с момента ее публикации котировки Tesla на бирже снизились почти на 5%. При этом ни один из ведущих инвестбанков не пересмотрел рекомендацию до уровня «продавать». По последним данным Goldman Sachs, прогнозирует рост акций до $245, Morgan Stanley — до $333, а RBC Capital Mkts — до $252.

Сравнение Tesla по ключевым мультипликаторам с прочими компаниям, от которых ждут взрывного роста в будущем, позволяет говорить даже об умеренном потенциале росте.

Технический анализ фиксирует стойкое сопротивление на уровне $260 и отсутствие четкого тренда. Наиболее вероятный прогноз в техническом плане предполагает боковое движение котировок.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $214,93.

Данные по предзаказам Model 3 внушают оптимизм, а отчетность как минимум не выявила новых существенных негативных моментов. Текущая рекомендация по акциям Tesla — «держать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Т Плюс, крупнейшая в РФ частная компания, работающая в сфере электроэнергетики и теплоснабжения, впервые в своей новой истории представила консолидированную отчетность по международным стандартам. Впрочем, удачной ее назвать нельзя: за 2015 год компания получила чистый убыток в размере 9,9 млрд руб., хотя он обусловлен «бумажными» факторами.

Выручка энергохолдинга более чем в 2,5 раза превысила результат предыдущего года и уверенно перешагнула отметку в 300 млрд руб. Из этой суммы 195,5 млрд руб. пришлось на генерацию и около 85,5 млрд — на сегмент ритейла, представленный энергосбытовыми компаниями. В отраслевом разрезе 56,5% доходов получено за счет продажи электроэнергии 34,2% — от реализации теплоэнергии, 10% — от услуг по водоотведению и продаже воды и газа, а также от ряда других сопутствующих услуг (техобслуживание, аренда и др.).

Операционные расходы компании в минувшем году выросли ровно на столько же, насколько и выручка — в 2,5 раза, до 277,3 млрд руб. Из них 40% пришлось на затраты на топливо, прибавившие с 54,1 до 107,8 млрд руб. Хотя и без них некоторые статьи затрат росли с опережающей динамикой. Расходы на электрическую и тепловую мощность, а также воду поднялись в пять раз, достигнув 65,2 млрд руб., а транспортировка газа, воды, тепло- и электроэнергии обошлась компании в 35,9 млрд руб. при 5,3 млрд годом ранее.

Тем не менее в абсолютном выражении прирост выручки опередил по темпу расходы, и в итоге результаты операционной деятельности компании до амортизации и обесценения основных средств в 3,5 раза превзошли прошлогодние, составив 32,9 млрд руб. Однако если взять в расчет эти два фактора, то картина становится уже не такой радужной, а итоговая операционная прибыль Т Плюс превращается из 32,9 млрд в 6,3 млрд руб. В компании это объясняют особенностями ведения учета: ведь после завершения работ по большинству энергообъектов справедливая стоимость активов по итогам оценки выросла, что автоматически привело к начислению расходов на амортизацию, составивших в 2015 году 25,7 млрд руб. после 7,2 млрд годом ранее. В этом смысле убытком от обесценения основных средств, недотянувшим даже до 1 млрд руб., можно смело пренебречь, возложив всю вину на первый указанный фактор.

Зафиксировать чистую прибыль компании не позволили выросшие в 3,7 раза, до 18,7 млрд руб., финансовые расходы, чему активно поспособствовали процентные платежи, составившие 18,4 млрд руб. на фоне политики ЦБ по резкому увеличению ключевой ставки в конце 2014 года и, соответственно, удорожанию кредитов. На этом фоне убыток Т Плюс на уровне 9,9 млрд руб. по итогам 2015 года выглядит вполне закономерным, причем EBITDA приблизилась вплотную к 40 млрд руб. после 11,5 млрд годом ранее.

Чистый долг компании за минувший год вырос на 15 млрд руб., до 156 млрд, а соотношение NetDebt/EBITDA опустилось ниже 4х, что воспринимается с оптимизмом, учитывая критическое прошлогоднее значение на уровне 12,3х.

Руководство Т Плюс рассчитывает, что поэтапный рост тарифов на электроэнергию и переход на альтернативную котельную способны улучшить финансовые результаты компании в обозримом будущем. Серьезную поддержку результатам может оказать поэтапное снижение ключевой ставки ЦБ РФ, которое обусловит заметное уменьшение процентных расходов, ставших одной из причин убыточности компании по итогам минувшего года.

Возможно, с надеждой именно на это котировки акций Т Плюс прибавили примерно на 30% в течение последних трех месяцев, позволив акционерам надеяться на то, что уровень 0,5 руб., достигнутый в январе текущего года, станет отправной точкой для роста капитализации компании в будущем. Впрочем, риски инвестиций в бумаги Т Плюс на текущих уровнях остаются, учитывая сложную ситуацию с долгом и оценку компании по мультипликатору EV/EBITDA на уровне рынка. В этой связи моя рекомендация по этой бумаге — «держать».