В понедельник, 12 марта, акции золотодобывающей компании Полюс Золото вновь растут. На этот раз к 12:00 они прибавили чуть более 8%. Однако затем энтузиазма у инвесторов и спекулянтов поубавилось: спустя час было потеряно уже около 40% данного роста. В чем причина такой динамики и стоит ли пытаться краткосрочно сыграть на этом?

Напомню, что это уже не первый раз в этом году, когда котировки ценных бумаг Полюс Золота стремительно растут: 3 и 6 февраля текущего года они уже взлетали на 40%. Далее, 17 февраля, за один день они прибавили сразу 7%. Многие связали подобные вспышки роста со слухами о возможном слиянии данной золотодобывающей компании с производителем серебраПолиметаллом. Данная версия получила некоторые подтверждения, но есть и опровергающая ее информация. Сразу стоит ответить, что разговоры о подобной сделке появились впервые в этом году приблизительно 26-27 января (до этого они в том или ином виде циркулировали с начала 2009 года), однако это фактически ни на что не повлияло: котировки даже не шелохнулись в течение следующей недели. Кстати говоря, слухи о слиянии были сразу же официально опровергнуты.

Однако в пользу данной версии свидетельствует множество фактов. Во-первых, стоит отметить очевидный синергетический эффект: обе компании работают в одной и той же сфере, причем Полюс Золотососредоточено в первую очередь на производстве золота, а Полиметалл специализируется на производстве серебра. Однако главное, на мой взгляд, не это, а состав акционеров. В частности, 40,2% акций Полюс Золотапринадлежит Сулейману Керимову. А 48,9% Полиметалла в совокупности владеют Александр Несис, Петр Келлнер и Александр Мамут.

Из примечательного здесь можно отметить две вещи. Во-первых, именно Сулейман Керимов в 2008 году продал Полиметалл этим трем бизнесменам, которые в прошлом уже реализовали ряд общих проектов. Во-вторых, Керимов вместе с Александром Несисом являются двумя крупнейшими мажоритарными акционерами компании Уралкалий, знаменитый как раз своим объединением с Сильвинитом, в результате которого был создан настоящий гигант по производству калийных удобрений. У акционеров есть немалый опыт в осуществлении совместных проектов и проведении реорганизаций, что наряду синергетическими эффектами делает версию о возможном слиянии вполне правдоподобной.

Правда, нельзя забывать и о другой версии — возможной оферте Полюс Золота акционерам для выкупа всех оставшихся акций и проведения делистинга на российских биржах. Просочившаяся информация о цене выкупа могла легко подхлестнуть рост котировок.

Поскольку намерения руководства обеих компаний в отношении делистинга очевидны, а точных официальных данных нет, то я категорически не рекомендую инвесторам и спекулянтам приобретать акции данных золотодобытчиков из-за крайне высокой степени неопределенности и связанного с этим риска.

Глава Роснефти Эдуард Худайнатов сообщил о том, что нефтегазовая компания готова принять участие в борьбе за 25% акций Новороссийского морского торгового порта. «Если актив будет выставляться на конкурс, то компания готова принять в нем участие», - отметил г-н Худайнатов.

Прямой интерес Роснефти к НМТП заключается в том, что нефтегазовая компания является крупным экспортером и порядка половины своей продукции направляет за рубеж, а НМТП — это крупнейшая в России по грузообороту портово-логистическая компания. Кроме того, группа НМТП в начале 2011 года приобрела Приморский торговый порт, занимающий лидирующие позиции по перевалке нефти и нефтепродуктов.

Благодаря перечисленным выше факторам Роснефть получит возможность оптимизировать свою логистическую систему и снизить тем самым издержки, обусловленные расходами на транспортировку продукции, как по стране, так и на экспорт.

Впрочем, есть и еще один немаловажный момент. В последние годы НМТП активно развивается и расширяет географию присутствия. Происходит это под руководством группы Сумма и Транснефти, которые совместно владеют 50,1% акций НМТП. Однако сейчас портово-логистическая компания испытывает затруднения, связанные с высокой долговой нагрузкой (чистый долг/EBITDA=6,15x), что негативно отражается на котировках ценных бумаг группы. Правда, как отметил заместитель гендиректора НМТП по финансам и экономике Андрей Бубнов, «в планах достичь соотношения долга к EBITDA ниже 3,75х по результатам 2012 года». Получается, что компании необходимо сократить этот уровень в 1,64 раза.

Более того, желание Игоря Сечина и Минэкономразвития провести «закрытую приватизацию» блокпакета в пользу Роснефти усиливает пессимизм инвесторов. Соответственно, еще один плюс в покупке этого пакета сейчас состоит в том, что впоследствии его можно перепродать значительно дороже, причем основными претендентами, как и сейчас, будут Сумма и Транснефть.

Блокпакет даст Роснефти возможность накладывать вето на решения совета директоров общества. То есть нефтегазовая компания получит возможность напрямую отстаивать собственные интересы в НМТП в соответствии со своим видением стратегии развития группы.

В случае покупки блокпакета НМТП НК Роснефть получит часть портово-логистического актива и возможность оптимизации бизнес-процессов. При этом деятельность группы НМТП не является профильным направлением для Роснефти, а это уже несет в себе определенные риски для инвесторов, т.к. усиление присутствия государства в частном бизнесе воспринимается достаточно болезненно и негативно.

Под вопросом остается строительство железнодорожных путей к станции Ермилово, что необходимо для оптимизации транспортировки нефтепродуктов Приморским торговым портом. Сначала в РЖД поставили условие, согласно которому в ПТП должны были оказать содействие в модернизации путей общего пользования по направлению Ермилово—Зеленогорск. Последствием таких пожеланий РЖД стало дело, возбужденное ленинградским управлением ФАС по признакам нарушения ст. 10 ч. 1 закона «О защите конкуренции». Затем руководство железнодорожной компании и вовсе предложило правительству направить 7,5 млрд руб., предназначенных для развития транспортной инфраструктуры ПТП, на ее модернизацию у порта Усть-Луга.

Целевая цена по акциям НМТП находится на уровне 3,7 руб. Таргет по GDR составляет $9,3. Но на данный момент дисконт оправдан перечисленными негативными факторами, важнейшим из которых является предполагаемое усиление роли государства в деятельности компании.

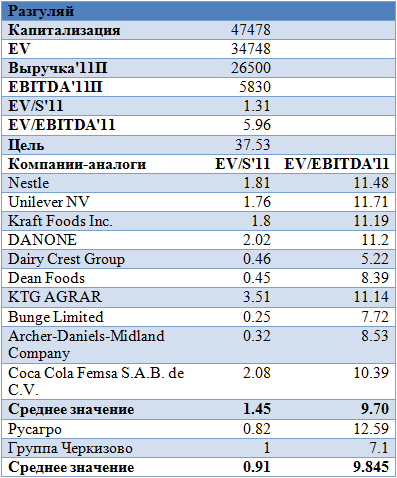

Совет директоров группы Разгуляй 7 марта рассмотрит вопрос о прекращений полномочийРустема Миргалимова, который сейчас является генеральным директором компании. Также будет избран новый гендиректор. Смена руководства может повлечь за собой повышение финансовой прозрачности группы, что позитивно скажется на ее котировках в краткосрочном периоде.

Напомню, что в 2010 году Рустем Миргалимов возглавил совет директоров компании, а в июне 2011 года был избран на пост генерального директора. Данное событие было связано с тем, что компания Avangard Asset Management, в котором Миргалимов является управляющим партнером, стала крупнейшим акционером Разгуляя, увеличив свою долю до 29,99%. Нынешняя смена руководства вполне может быть связана с появлением нового акционера в лице ВЭБа.

В конце февраля текущего года стало известно, что ВЭБ может получить до 16,8% Разгуляя, поскольку допэмиссия может быть проведена в пользу банка в обмен на реструктуризацию долгов. В целом для компании это, конечно, позитивно, но ее долговая нагрузка все равно остается очень высокой, так как проводиться допэмиссия вряд ли будет намного выше рыночных котировок. Таким образом, привлечь компания сможет около 1-1,5 млрд руб. При этом только долг перед ВЭБом составляет около 19 млрд руб., а всего, судя по по последней отчетности, его объем оценивается почти в 25 млрд руб. На конец 2011 года долг компании, по информации СМИ, составлял около 30 млрд руб. То есть даже в случае если все привлеченные средства будут направлены на его погашение, этот объем останется крайне высоким. При этом тот факт, что более 60% долга будет контролировать акционер, повышает устойчивость компании, но самого факта очень высокой долговой нагрузки не отменяет. Впрочем, стратегия Разгуляя и не предусматривает ее снижения.

Группа за последний год не публиковала никакой финансовой отчетности, а в 2010 году чистая прибыль составляла 143 млн руб. при снижении выручки на 17,7%, до 24 млрд руб. При этом рентабельность по EBITDA находилась на уровне 18%. В 2011 году, по моим ожиданиям, рост выручки был минимум 10%, то есть она увеличилась до 26,5 млрд руб. Также должна была восстановиться рентабельность, так как компания планировала сконцентрироваться на высокомаржинальных сегментах, да и ценовые тенденции были благоприятными. Это должно привести к уровню рентабельности в 20-22% по EBITDA.

Сейчас группа Разгуляй торгуется с небольшим дисконтом к иностранным компаниям-аналогам по EV/S, но с премией к российским аналогам. При этом дисконт по EV/EBITDA ко всем аналогам достаточно большой и составляет более 60%. Целевая цена — 37,53 руб. за акцию, что предполагает потенциал роста около 25%.

Надо сказать, что пресс-конференции, посвященные выходу финансовой отчетности, в большинстве случаев представляют собой редкое занудство. И уж тем более в том случае, когда практически уже весной 2012 года обсуждаешь результаты первого полугодия 2011-го, как в случае с ОАО РЖД. Все уже если не быльем поросло, то изрядно забылось, причем как участниками рынка, так и самим менеджментом.

Тем приятнее счастливые исключения, свидетелем одного из которых довелось стать вашему покорному слуге. Впрочем, начиналось все довольно традиционно. Пока старший вице-президент ОАО «Российские железные дороги» Вадим Михайлов и

его коллеги рассказывали то, что должны были поведать в соответствии с повесткой дня, а именно историю о том, куда скатилась EBITDA и почему этого следовало ожидать, приглашенные аналитики вяло кивали, и атмосфера царила довольно сонная. На ум настойчиво приходили ассоциации со съездами КПСС брежневской эпохи. Но как только стороны перешли к свободной дискуссии и к вопросам, стало значительно интересней, и разговор в итоге получился очень полезным.

Вот, с моей точки зрения, самые важные моменты, которые осветили коллеги из РЖД.

Судьба Трансконтейнера. Как известно, продавать компанию РЖД не очень то и хотят, а если и соберутся, то по цене никак не меньше 5 000 рублей за акцию, то есть примерно в 1,7 раза выше, чем сегодняшние котировки. Заместитель начальника департамента корпоративных финансов РЖД Павел Ильичев, который одновременно является председателем совета директоров Трансконтейнера, обещал в скором времени обнародовать потрясающие результаты за 2011 год. Вадим Михайлов сообщил о планах роста евразийского транзита и имеющихся предварительных договоренностях с китайской стороной. В общем, приходится признать, что в заочном споре с Марией Кальварской относительно того, сколько «по справедливости» должен стоитьТрансконтейнер, я пока что проигрываю. Без треска, но вполне ощутимо.

Продажа остальных ДЗО. В течение 2012 года все намеченные сделки по реализации ДЗО должны быть завершены, в том числе планируется продать и «дочки», аукционы по которым не состоялись в 2011 году (подробности тут).

Инвестиционная программа. В конце января 2012 года в Кемерово было подписано соглашение о развитии территориальных промышленных проектов. На самом деле за корявым названием скрывается очень важная вещь: мы действительно имеем шансы получить к середине года не декларативную, а реально работающую долгосрочную программу развития ж/д инфраструктуры.

Вкратце о сути договоренностей. Все проекты по модернизации и развитию инфраструктуры будут проинвентаризированы и разделены на «окупаемые» (имеющие положительный коммерческий эффект и период окупаемости не более 10 лет), которые самостоятельно профинансирует ОАО РЖД и «неокупаемые» (имеющие отрицательный коммерческий, но положительный бюджетный эффект), которые будет финансировать ВЭБ. Сейчас стороны приступили к оценке проектов и определению схемы финансирования.

Тем самым из патовой ситуации, в которой пребывали последние несколько лет РЖД и правительство, будет найден разумный выход. Напомню коллизию. РЖД говорили, что им «для обновления инфраструктуры нужно проинвестировать минимум 2 трлн рублей, а их нет», а правительство на это отвечало: «денег нет — ничего не знаем». На том и расставались до следующего совещания. Теперь усилием воли процесс был переведен в конструктивное русло, и это нельзя не приветствовать. Так что ближе к лету ждем новостей на эту тему, и я обязательно к ней вернусь.

Вопрос о заимствованиях. РЖД и в 2012 году будут наращивать долг, благо резервы для этого есть. Соотношение долг/EBITDA у компании сейчас меньше единицы, причем рейтинговые агентства считают допустимым уровень данного показателя в 2,5-3. А зарубежные ж/д компании иногда доводят свой долг/EBITDA до 5-7. Так что планируемые в 2012 году дополнительные заимствования в объеме 100 млрд рублей РЖД привлечь вполне по силам.

Компания Институт стволовых клеток человека провела презентацию по итогам двух лет прошедших после IPO, а также представила стратегию развития до 2016 года. В ближайшие годы предполагается очень активный рост, и это должно положительно отразиться на капитализации компании.

На мой взгляд, для инвесторов и акционеров особенно интересны перспективы развития портфеля проектов, так как от этого полностью зависят финансовые и операционные показатели компании. Если перед IPO она имела всего один продукт на рынке, то сейчас таких продуктов уже четыре, а к 2016 году их будет девять, что значительно увеличит темпы роста выручки.

К 2016 году объем выручки прогнозируется на уровне 3,6 млрд руб., а в 2012 году она ожидается в размере 390 млн руб., то есть всего за 4 года будет показан более чем девятикратный рост. Я ожидаю, что в 2011 году выручка составит около 180 млн руб. при рентабельности по EBITDA на уровне около 5%.

Основной объем выручки ИСКЧ сейчас приносят услуги забора, выделения и хранения стволовых клеток пуповинной крови, которые по последней отчетности по РСБУ за 9 месяцев 2011 года составляют 96% от общего объема. Еще 4,3% — доходы от услуги SPRS-терапии, в 2011 году они составят около 5%. Таким образом, 95% от выручки приносят услуги проекта Гемабанк. В 2012 году ее доля от этой услуги составит около 8%, то есть около 31 млн руб., к 2016 году она снизится до 6,6%.

При этом число заключенных договоров у Гемабанка увеличивается. По предварительным данным, в 2011 году их стало больше на 6,4%, и сейчас компания занимает на российском рынке 56%, что также предполагает увеличение доли. Стабильность в этом сегменте в настоящее время очень важна для компании, так как продажи «Неоваскулгена», которые должны начаться во 2-м квартале 2012 году, больших уровней вряд ли быстро достигнут, но в долгосрочном периоде этот препарат станет одним из основных факторов для роста выручки.

Так, в текущем году доля продажи этого препарата в общем объеме выручки составят около 9%, то есть 35 млн руб., а через четыре года она составит уже 45%. Поскольку аналоги «Неоваскулгена» появятся в России только через 3-5 лет, компания имеет отличные перспективы для получения большого сегмента на рынке в будущем. При этом к 2016 году доля в выручке ИСКЧ от проекта Гемабанк снизится до 15% против 74%, ожидающихся в 2012 году. В новом году были запущены продажи по проекту Гемаскрин, которые по итогам года принесут около 5% от общей выручки, а к 2016-му эта доля вырастет до 16%. Кроме того, в 2012 году начнутся продажи еще по нескольким проектам. В частности, по SPRG-терапии, банкированию репродуктивных клеток и тканей и дистрибуции оборудования для клеточного процессинга (Cytori).

Такая диверсификация портфеля проектов является основной для стабильного развития, что позволит компании значительно увеличить и финансовые результаты. Если в 2012 году рентабельность по EBITDA ожидается на уровне 5%, то, благодаря активному развитию проектов и успешной коммерциализации, в 2016 году показатель составит по бизнес-плану 52%. Естественно, что это прогнозные значения, а реальные могут быть несколько меньше.

Неудивительно, что в связи с таким активным развитием инвестиционная программа на четыре года запланирована на уровне 1,022 млрд руб., при этом привлеченные средства составят только 50% от этой суммы. В свою очередь 49% от инвестиционных расходов составят расходы на расширение производственных мощностей.

Целевая цена акций ИСКЧ до конца года — 16,13 руб., что предполагает потенциал роста более 20%. Большое значение будет иметь отчетность по МСФО за 2011 год, которая, по словам менеджмента компании, должна выйти в июне текущего года. На мой взгляд, инвестировать в эту бумагу имеет смысл на долгосрочную перспективу с горизонтом минимум 3-5 лет.

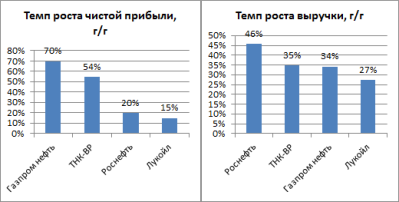

Лукойл опубликовал плохую отчетность за 4-й квартал и 2011 год: она оказалась слабее даже моего пессимистичного прогноза. Я ожидал роста выручки по US GAAP до $136,6 млрд (+30% г/г), EBITDA — до $20 млрд (+27,8% г/г). В относительном выражении темпы роста основных показателей стали худшими среди уже отчитавшихся за год ТНК-ВР,Роснефти и Газпром нефти. Выручка Лукойла выросла всего на 27%, тогда как у Роснефти — на 46%, ТНК-BP и Газпром нефти — на 35% и 34% соответственно.

Расхождения с прогнозами по выручке и EBITDA были связаны с увеличением закупок нефти и газа при отсутствии роста выручки по сравнению с предыдущим кварталом. Также на EBITDA повлияли списания расходов на бурение оказавшихся «сухими» скважин в Африке. Работа Лукойла Гане и Кот-д’Ивуаре пока не впечатляет. На разведывательное бурение уходят немалые суммы ($300 млн на 1 скважину в Гане и $200 млн — в Кот-д’Ивуаре), при этом определенности по поводу размера запасов нет, к тому же до начала разработки месторождений пройдет еще много времени.

На чистую прибыль повиляло списание $955 млн по Нарьянмарнефтегазу, а в целом потери от снижения стоимости и выбытия активов достигли почти $1,5 млрд. Также отмечу рост прочих расходов в 5 раз, до $229 млн.

При этом Лукойлу в очередной раз не удалось избежать снижения рентабельности, которая уменьшилась до 13,9% по EBITDA (2010: 15%), и до 7,7% по чистой прибыли (2010: 9%). Такие годовые результаты явно неудачны, особенно если учесть рост средней цены на Brent за год на 40% (2011: $111,3 за баррель). Плохой показатель прибыли не оправдывает даже списание $955 млн из-за переоценки Южно-Хыльчуюского месторождения, одного из виновников падения добычи нефти по компании в 2012 году. Без учета этого единовременного убытка, прибыль составила бы $11,3 млрд, рентабельность по чистой прибыли снизилась до 8,5%.

Капитальные затраты выросли на 24% (2011: $8,5 млрд), и в этом году Лукойл собирается потратить еще на 63,5% больше (2012: $13,9 млрд), в 2013-2014 годах на данные цели будет уходить по $17 млрд. Учитывая программу увеличения капитальных расходов, компания в 2012-2014 годах не сможет генерировать высокий свободный денежный поток и дивидендная доходность составит 3,8% (2010: 3,52%). В 4-м квартале свободный денежный поток был отрицательным (-$938 млн), а за весь 2011 год он достиг $4,7 млрд.

Серьезное влияние на стоимость Лукойла окажет презентация долгосрочной стратегии развития компании 14 марта, на которой менеджмент официально сообщит волнующие рынок планы по capex. Я считаю акции Лукойла на сегодняшний день непривлекательными для покупки. Целевая цена по DCF-модели составляет 2018 руб., потенциал — 7,5%, рекомендация — «держать».

С 1 февраля 2012 года все дилеры группы начали принимать заказы на обновленный Actyon с усовершенствованным бензиновым двигателем, который отличается достаточно экономичным расходом топлива. И вот Соллерс-Дальний Восток наконец приступил к сборке новинки. В 2011-м вывод на рынок кроссовера NEW Actyon обеспечил компании значительное расширение доли рынка SsangYong в России.

Кроме того, активная работа маркетологов группы позволила привлечь немалую часть молодой аудитории. Главным образом этого удалось добиться за счет акции «реальный тест-драйв». Она стартовала в декабре прошлого года, и ее суть заключалась в том, что любой желающий мог пройти тест-драйв кроссовера NEW Actyon, причем сам процесс транслировался в режиме онлайн. Картинка с web-камер, установленных в салоне автомобиля, была доступна пользователям Интернета в любое время.

С выходом бензиновой версии NEW Actyon стоит ожидать сохранения устойчивых темпов роста продаж внедорожников SsangYong, что обеспечитСоллерсу устойчивые финансовые потоки от данного сегмента и послужит одним из факторов диверсификации экономических рисков автоконцерна. К слову, 13 февраля в продаже появились Rexton и Kyron нового модельного года в улучшенных комплектациях. Так что SsangYong не забывает и о «старичках».

В январе продажи корейских внедорожников SsangYong сборки Соллерса выросли на 66,2% по отношению к аналогичному периоду 2011 года. Причем в абсолютных величинах значение достигло 1,486 тыс. техники. И эта цифра подтверждает тенденцию к устойчивым темпам прироста сбыта автомобилей SsangYong. Нужно сказать, что растущая популярность «корейцев» среди российских автолюбителей является прямой заслугой группы Соллерс и отражает качество работы маркетинговых служб и дилерской сети концерна. Именно поэтому отечественный автопроизводитель получил возможность работать с такими крупными компаниями, как Ford и Mazda. Отмечу, переговоры с японским концерном Toyota о создании очередного совместного предприятия на базе дальневосточных мощностей группы продолжаются.

Инженеры и дизайнеры SsangYong также не сидят без дела. Корейцы создали концепт с рабочим названием SUT-1, который должен прийти на смену внедорожнику Actyon Sports. И еще одна новинка — XIV-1 займет нишу компактных кроссоверов. Несмотря на то, что это всё перспективы как минимум 2013 года, уже сейчас есть возможность судить о серьезном настрое корейцев в борьбе за свое место под солнцем на мировом рынке автомобилестроения, поскольку имеется возможность лицезреть эволюцию автомобилей концерна.

Потенциал роста котировок ценных бумаг Соллерса предполагает цену за одну акцию группы на уровне 484 руб. Однако в связи с приближающимися выборами президента РФ я бы рекомендовал консервативным инвесторам держаться вне рынка. И это относится не только к инвестициям в группу Соллерс.

Группа компаний Дикси опубликовала операционные результаты по итогам работы в январе 2012 года. Выручка продемонстрировала неплохой рост, особенно радуют сильные показатели магазинов «у дома». При этом темпы органического развития пока не очень высоки.

В январе 2012 общая выручка ритейлера составила 11 млрд руб., при этом консолидированная выручка увеличилась на 88,2%, а выручка pro-forma — всего на 17,8%. Результаты позитивные, так как рост в формате «магазинов у дома ДИКСИ» составил 31,1%, а их доля в общем объеме выручки достигла 60%. Слабые результаты оказались у магазинов Квартал/Дешево/Копилка, что, скорее всего, связано с их переформатированием и интеграцией. Динамика показателей магазинов ДИКСИ улучшилась по сравнению с 2011 годом, что является очень хорошим фактором. Если эта тенденция сохранится, то и рост выручки в 20-25% может быть превышен весьма значительно, конечно, при условии, что удастся преодолеть негативные тенденции в других форматах, в частности в Cash&carry. Темпы роста консолидированной выручки начнут снижаться со второго полугодия 2012 года, так как ГК Виктория была приобретена 15 июня 2011 года.

Всего в 2012 году планируется открыть 250-300 новых магазинов, что в целом соответствует органическому росту в 2011 году, да и капитальные затраты сохранятся на прежнем уровне в 10 млрд руб. За январь было открыто всего 8 новых магазинов, и пока темпы органического развития значительно отстают от плановых показателей, так как в соответствии с планом в месяц необходимо запускать более 20 новых торговых точек. Скорее всего, темпы будут увеличены уже в ближайшие месяцы, так как в январе обычно не открывается много магазинов.

Сейчас Дикси групп очень важно увеличить операционную эффективность магазинов Квартал/Дешево/Копилка, так как их доля в общей выручке формата составляет более 30%. Это произойдет после полной интеграции и переформатирования. Очень интересно будет посмотреть на динамику продаж сопоставимых магазинов в 1-м квартале 2012 года, особенно на ситуацию с оттоком трафика. В 4-м квартале показатели значительно улучшились. Если данная тенденция продолжится, это станет одним из факторов роста операционных показателей. При этом показатели сопоставимых продаж должны улучшаться за счет постепенной интеграции магазинов сети Виктория. Также необходимо учитывать, что потребительская активность сейчас находится на невысоком уровне, а темпы потребительской инфляции близки к своим минимальным значениям с 2000 года.

Сейчас большое значение для котировок акций ритейлера будет иметь публикация отчетности по МСФО за 2011 год. Я ожидаю, что рентабельность по EBITDA в 2011 году составляет 6,55%, а рентабельность по чистой прибыли — 1,45%.Целевая цена на 12 месяцев — 460 руб.

Вслед за конкурентами в области производства удобрений ФосАгро объявило о реорганизации своей корпоративной структуры. В частности, собраниями акционеров двух его дочерних компаний Аммофоса и Череповецкого Азота было одобрено решение об их слиянии и создании новой компании ФосАгро-Череповец.

Обе компании связаны единым технологическим процессом, да и географически расположены рядом. Череповецкий Азот специализируется на производстве аммиака и аммиачной селитры, а Аммофос занимается выпуском одноименного составного азотно-фосфорного удобрения и комплексных удобрений NPK с различным содержанием азотных, фосфатных и калийных компанентов. Таким образом, решение о слиянии выглядит вполне разумным и логичным: оно упрощает корпоративную структуру ФосАгро и делает компанию более прозрачной. А это очень популярные в последнее время среди отечественных производителей удобрений цели.

Практически этим же занимаются и Акрон, и Уралкалий. Так, после разрешения спорной ситуации, связанной с выходом норвежского химического концерна Yara из СП с Акроном и оценкой входящих в него долей различных компаний, новгородская компания решила присоединить к себе свою дочернюю структуру Гранит, в результате чего Акрон существенно упростит систему перекрестного владения бумагами и погасит 15% своих казначейских акций. Кстати, после данного конфликта и ФосАгро получило 10,3% акций своей «дочки» Апатит, которая полностью снабжает головную компанию фосфатным сырьем и поставляет его для Акрона. Например, в 2011 году Апатит произвел 7,72 млн тонн апатитового и 0,99 млн тонн нефелинового концентрата.

Уралкалий хочет присоединить к себе сразу три дочерних структуры: СП Кама, Сильвинит-Ресурс и Камскую горную компанию, доставшиеся калийному монополисту после присоединения Сильвинита. Правда, здесь помимо упрощения корпоративной структуры, в результате которой будут погашены 1,18% квазиказначейских акций, присутствует также и цель получения лицензии на разработку Половодского участка Верхнекамского калийного месторождения, принадлежащего сейчас Калийной горной компании.

Напомню, что среди данных производителей наибольшим потенциалом роста, на мой взгляд, обладает именноФосАгро. Целевая цена по его акциям составляет 1600 рублей, то есть потенциал роста достигает почти 60%. Однако пока для инвесторов этот потенциал недоступен, ведь торги ценными бумагами временно приостановлены из-за процедуры дробления. Кстати, и таргет в 1600 рублей указан для цен после завершения процесса, в результате которого количество акций возрастет в 10 раз.

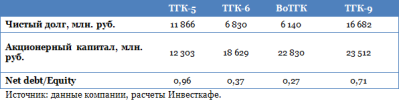

В свете новостей, касающихся объединения Газпром энергохолдинга с КЭС-Холдингом, интересно рассмотреть деятельность и рыночные перспективы компаний, входящих в КЭС-Холдинг. Напомню, что в него включены четыре крупных генерирующих компании: ТГК-5,ТГК-6, Волжская ТГК, ТГК-9.

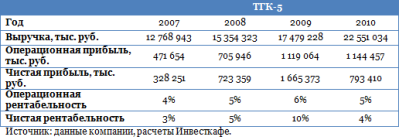

Начнем с ТГК-5. Активы данной территориальной генерирующей компании насчитывают 11 тепловых электростанций, которые работают в Удмуртии, Чувашии, а также в республике Марий Эл и Кировской области. За 2010 год компанией было выработано 10,41 млрд КВт/ч электрической энергии и 16 357,56 тыс. Гкал тепловой энергии. Компания входит в группу Комплексные энергетические системы (КЭС-Холдинг) — энергетический актив Виктора Вексельберга.

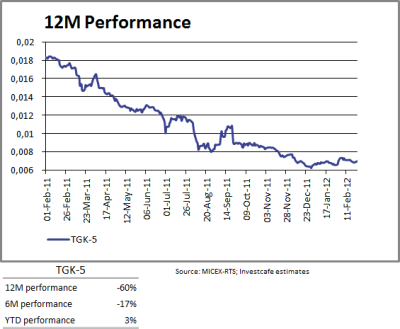

ТГК-5 торгуется на бирже, но не пользуется популярностью у инвесторов. Объемы торгов в среднем достигают лишь около 6 млн руб. в день, а динамика котировок в основном повторяет индекс MICEXPWR. Здесь стоит отметить, что beta компании при росте меньше, чем beta при падении.

Причина этого не в том, что компания сама по себе небольшая — дело скорее в информационной открытости. И здесь у ТГК-5, как и у других энергетических активов КЭС-Холдинга, достаточно большой пробел. Генератор не публикует отчетность по МСФО, ограничиваясь российскими стандартами бухгалтерского учета.

Однако, несмотря на это, компания стабильно показывает увеличение выручки, операционная прибыль также растет на протяжении четырех предшествующих лет. Вместе с тем в 2010 году наблюдалось снижение чистой прибыли. В числе основных факторов, поспособствовавших этому, — расходы, связанные с увеличением резерва по сомнительным долгам, а также резерва по непроизводственным капитальным вложениям.

Анализ относительно аналогов выявил следующие результаты.

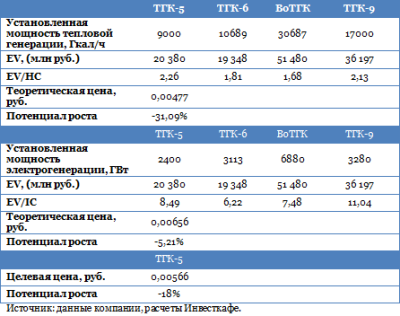

По мультипликаторам установленных энерго- и теплогенерирующих мощностей компания проигрывает аналогам: из КЭС Холдинга у нее самая низкая мощность. Причина кроется в большом долге компании, и особенно хорошо это видно при сравнении с другими активами КЭС-Холдинга: по отношению net debt/equity ТГК-5 является аутсайдером.

Такая структура ресурсов компании и является причиной, отталкивающей многих инвесторов от покупки данной акции.

С начала года котировки акций прибавили 3%, в то время как отраслевой индекс MICEX PWR вырос на 11%. В дальнейшем акции компании продолжат показывать динамику хуже рынка. Целевая цена — 0,0057 руб., потенциал снижения — 18%, рекомендация — «продавать».