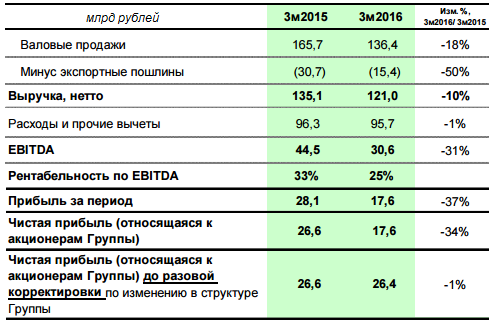

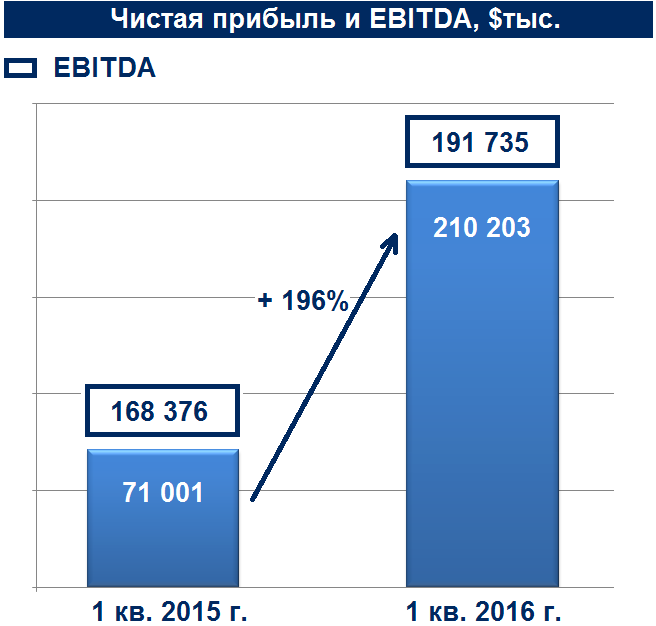

Согласно данным опубликованной отчетности Татнефти за 1-й квартал, выручка компании повторила динамику цен на нефть, снизившись на 10%, до 121,0 млрд руб., а чистая прибыль под влиянием единовременных факторов упала на 34% г/г.

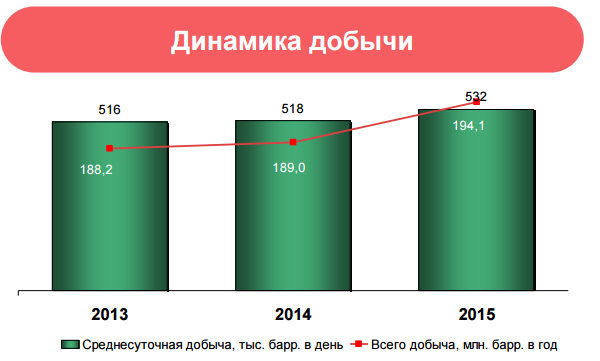

Добыча нефти у компании в отчетном периоде повысилась на 5,4% г/г, до 6,85 млн тонн. Однако на фоне снижения средних цен и объемов реализации в страны дальнего зарубежья и СНГ выручка упала на 10,4% г/г, до 121 млрд руб. Особенно заметно — на 23,5% г/г просели доходы от продаж нефти, составившие 69,4 млрд руб. Выручка от реализации нефтепродуктов сократилась на 13,7% г/г, до 52,4 млрд руб. Доходы от реализации продукции нефтехимии уменьшились незначительно, всего на 2%, до 7,68 млрд руб., однако их вклад в общий результат компании остается довольно скромным.

Операционные расходы Татнефти в отчетном периоде по темпам роста обогнали выручку, увеличившись за год на 27,2% до 28,0 млрд руб. К тому же компании пришлось признать убыток в объеме 8,45 млрд руб. от выбытия и снижения стоимости основных средств и прочих активов. Это связано с тем, что несколько компаний группы с 1 января были исключены из результатов МСФО, как не соответствующие ее параметрам. Исправили ситуацию налоговый маневр и снижение экспортных пошлин, которые позволили Татнефти сэкономить на налогах (кроме налога на прибыль) порядка 13,3 млрд руб. Именно благодаря этому эффекту итоговые затраты и прочие расходы компании с января по март даже сократились на 0,6%, до 95,7 млрд руб.

Финансовые статьи отчетности серьезного влияния на финансовые показатели компании не оказали, сообщив о почти двукратном сокращении отрицательного нетто-результата до 963 млн руб. Чистая прибыль с учетом всех перечисленных результатов вполне закономерно сократилась на треть, до 17,6 млрд руб. EBITDA упала на сопоставимую величину (-31%) и составила 30,6 млрд руб. Рентабельность по ней опустилась с 33% за январь-март 2015-го до 25%.

Чистый долг Татнефти увеличился вдвое, до 13,2 млрд руб., однако соотношение NetDebt/EBITDA в настоящий момент оценивается на уровне 0,1х, что убедительно свидетельствует об отсутствии долговой нагрузки. Что касается свободного денежного потока, то за три месяца он увеличился на 624 млн руб., достигнув 8,28 млрд, что стало положительным моментом в отчетности.

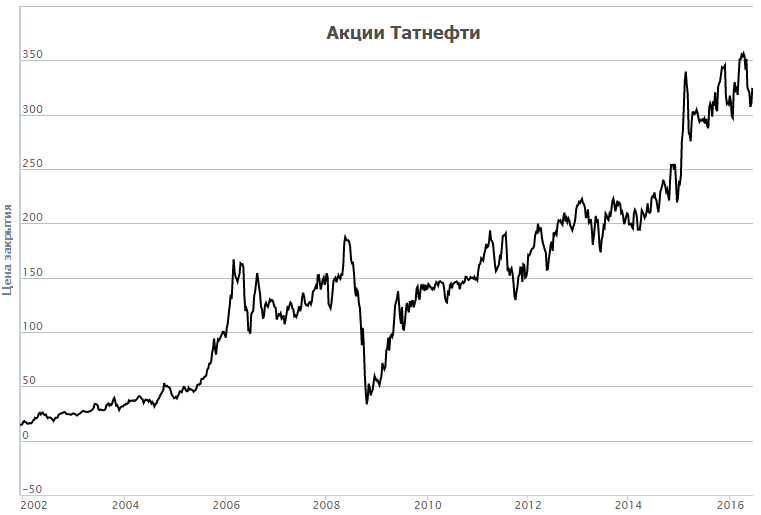

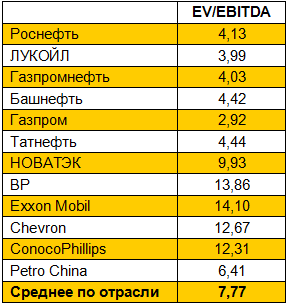

По сравнению с ведущими мировыми представителями нефтедобывающей отрасли акции Татнефти недооценены по мультипликатору EV/EBITDA, однако среди российских компаний есть куда более интересные варианты для инвестиций. На их фоне бумаги Татнефти выглядят одними из самыми дорогих. Учитывая, что дивидендная доходность по итогам 2016 года у Татнефти будет очень скромная (ниже 4%), а перспективы генерации свободного денежного потока весьма туманны, покупать бумаги компании вблизи исторических максимумов — довольно опасная идея. В этой связи я рекомендую держать акции Татнефти.

Золото отметилось самым стремительным внутридневным ралли за последние 11 недель после выхода в свет статистики по американскому рынку труда. Занятость продемонстрировала худшую динамику с 2010-го, что резко уменьшило вероятность ужесточения денежно-кредитной политики в июне-июле. В настоящее время фьючерсы CME отдают предпочтение сентябрю, что оказывает давление на доллар США и способствует восстановлению позиций драгметалла после майского разгрома. Теоретически девальвация «американца» должна способствовать росту импорта крупнейшим мировым потребителям, хотя на практике выходит иначе. В частности, 16%-й рост цен на золото в Индии с начала года привел к тому, что импорт падает на протяжении четвертого месяца подряд. Как сообщил Bloomberg со ссылкой на источники, пожелавшие остаться неизвестными, в мае показатель сократился на 51% г/г, до 31 тонны. В апреле речь шла о 22 тоннах.

Динамика золота и индекса доллара

Источник: Kitco.

Теория частенько не дружит с практикой, однако нужно понимать, что рост котировок XAU/USD приводит к увеличению инвестиционного спроса и, напротив, способствует снижению интереса потребителей металла в ювелирном деле и в других отраслях. Основные ETF сконцентрированы в Европе и в Штатах, поэтому увеличение их запасов до максимума с ноября 2013-го (1858,2 тонны) вкупе с информацией о падении объемов индийского импорта свидетельствует о том, что золото продолжает течь с Востока на Запад. В 2013-2015-х направление движения было иным и соответствовало «медвежьему» тренду по XAU/USD. Сейчас ситуация коренным образом изменилась, что позволяет говорить об устойчивости восходящей тенденции. Крайне сомнительно, чтобы драгметалл в ближайшие три-шесть месяцев смог рухнуть ниже $1100, не говоря уже о $1000 за унцию.

Любопытно, но история показывает, что драгметалл обычно дорожал в периоды ужесточения денежно-кредитной политики ФРС, а не наоборот, как утверждает теория. Его стоимость в 1970-х увеличилась с $35 до $850, в 2004-2016-го — с менее чем $400 до более чем $700 за унцию. В 2016-м причину можно найти в неторопливости Федерального резерва. Пока ставки долгового рынка США не желают идти вверх из-за снижения вероятности монетарной рестрикции, а инфляция ускоряется, реальная доходность казначейских облигаций падает, что является «бычьим» фактором для XAU/USD. Таким образом, чем дольше Вашингтон будет тянуть со вторым повышением ставки по федеральным фондам, чем более благоприятной будет среда для поклонников драгметалла.

Если добавить к вышеперечисленным факторам риски выхода Британии из состава ЕС, что будет постепенно увеличивать волатильность на Forex (еще один козырь «быков» по золоту), то среднесрочная стратегия по анализируемому активу становится очевидной. Его необходимо покупать. На мой взгляд, успешный тест сопротивления на $1251 позволит сформировать длинные позиции с первоначальными таргетами на $1264 и $1282 за унцию. В качестве альтернативы имеет смысл обратить внимание на покупку ETF на физическое золото, бумаги которого торгуются на Московской бирже.

В этот понедельник, 13 июня, без тени суеверия из-за даты Microsoft объявила о приобретении LinkedIn за $26,2 млрд ($196 за одну акцию, или 50% премии к цене акций LinkedIn на момент заключения сделки). При этом LinkedIn продолжает развиваться как отдельный бренд, а руководящий состав остается. График ниже наглядно иллюстрирует первую реакцию рынка: держатели акций LinkedIn обрадовались, а собственники бумаг Microsoft огорчились. Итак, вопрос на $26 млрд: зачем это нужно Microsoft?

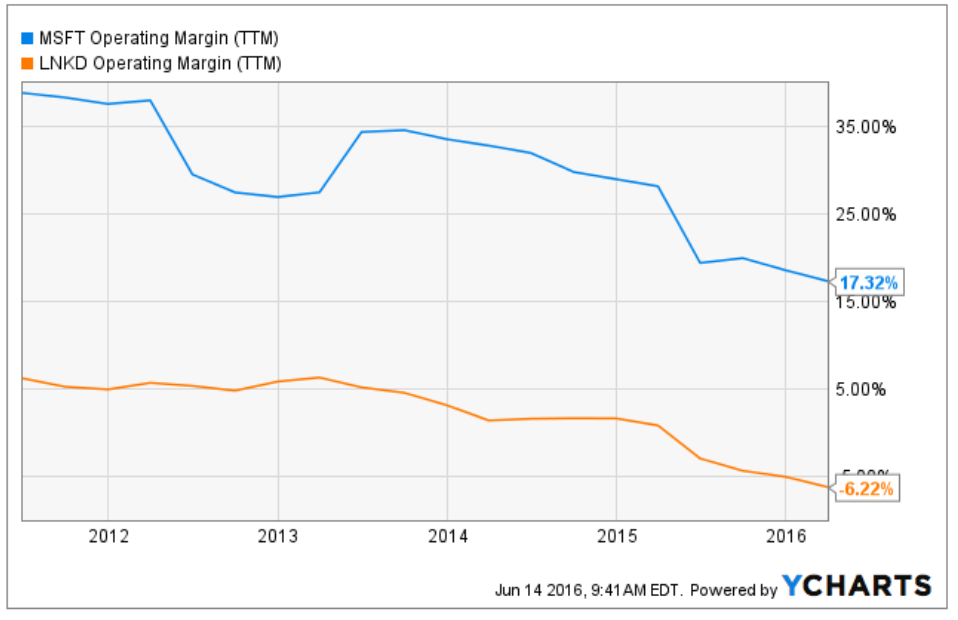

Вряд ли причиной покупки стали экономические мотивы. В первую очередь отмечу, что LinkedIn, в отличие от Microsoft, убыточная компания: EBITDA Margin (ttm) Microsoft составляет 25,88%, а у LinkedIn - лишь 8,67%. Операционная рентабельность (ttm) Microsoft за 1-й квартал равнялась 17,32%, а у LinkedIn находилась на отметке -6,22%. Таким образом, после объединения операционные показатели Microsoft в финансовом плане ухудшатся. Радует лишь то, что сделку планируют закрыть не ранее конца текущего календарного года.

Вместе с тем я не думаю, что топ-менеджмент Microsoft пошел на такую сделку, не рассмотрев финансовые результаты поглощаемой компании. Значит причина в другом, а мотивы не лежат на поверхности.

Изучив презентацию Microsoft, составленную специально по случаю выхода данной новости, я прихожу к выводу, что это очень долгосрочная, рискованная, и в то же время амбициозная инвестиция.

Экосистема (модное сейчас выражение) Microsoft строится вокруг двух ключевых продуктов: Office 365 и Dynamics. Причем последний продукт, это, по сути, решение для создания локальных корпоративных экосистем на базе предприятий мелкого и среднего бизнеса. Dynamics включает в себя весь набор основных программных бизнес-инструментов: управление складом, бюджетное планирование, продажи через колл-центр, CRM, процессы, электронный документооборот и управление персоналом. Все это работает в облачной среде Microsoft Azure Iaas, кроссплатформенно и легко масштабируется. По словам генерального директора Сатья Наделла, сейчас в Microsoft 8 млн оплаченных лицензий Dynamics.

При этом руководство компании, на мой взгляд, совершенно обоснованно считает, что в будущем рынок программных решений будет становится все более адресным. Это значит, что для продвижения и разработки программных продуктов нужно пользоваться индивидуальными методами, и в этом смысле профессиональная социальная сеть — идеальное решение для получения необходимой информации. Хотя, признаться, я не понимаю, зачем понадобилось покупать всю соцсеть, а не ограничиться расширенным сотрудничеством на платных условиях. Впрочем, теперь Microsoft, по сути, единственный серьезный клиент LinkedIn.

Microsoft рассчитывает за счет LinkedIn и собственных систем машинного обучения качественно улучшить ту часть Dynamics, которая отвечает за управление персоналом. Любой, кто достаточно долго находился на управляющей должности, знает, что, решив проблему кадров, не придется решать большинства других проблем. Исходя из этого видения, Microsoft рассчитывает на основе доступной информации из профилей LinkedIn создать систему, которая самостоятельно анализирует и даже прогнозирует возникновения узких мест в сфере человеческих ресурсов. В частности, Сатья Наделла приводит пример, в котором голосовой помощник Microsoft Cortana (элемент Dynamics), получив доступ к контактам в LinkedIn и их открытой информации, будет сообщать, в каком институте учился человек, с которым назначена встреча, и насколько он квалифицирован для той или иной работы. Мне эта заявка кажется очень смелой.

Можно еще достаточно долго описывать возможные результаты синергии, но для рынка акций важно другое: как сделка отразится на результатах компании. Приблизительно такой вопрос и задал аналитик Bernstein & Company в ходе пресс-конференции по случаю слияния. В ответ финансовый директор заявил, что долгосрочные цели Microsoft по продажам пересматриваться не будут. Из этого следует вывод, что скорых результатов не ждут.

Сравнительный анализ мультипликторов Microsoft указывает на незначительный потенциал для дальнейшего снижения капитализации.

Технический анализ фиксирует боковое движение без наличия четкого тренда.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста - $50.14.

Nokia - предыдущая крупная инвестиция Microsoft уже списана с баланса компании. Будем надеяться, что LinkedIn не постигнет та же участь. Резюмируя, я даю рекомендацию «держать» по бумагам ИТ-гиганта до появления конкретных доказательств положительного влияния синергии на его операционные результаты.

Инвестировать в акции иностранных компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

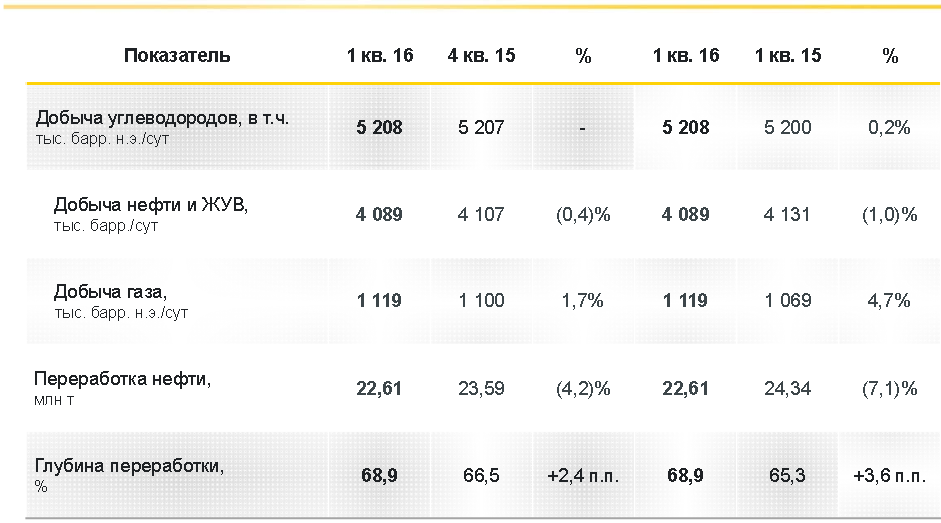

Роснефть довольно слабо отчиталась по МСФО за 1 квартал 2016 года, сообщив о сокращении выручки более чем на 20% и падении чистой прибыли на три четверти.

Добыча углеводородов в отчетном периоде осталась близкой к прошлогоднему показателю и составила 5,208 млн баррелей в сутки. Продажи нефтепродуктов в натуральном выражении сократились сразу на 5%, до 22,7 млн тонн, а объемы реализации нефти выросли на 7,1%, до 30,1 млн тонн. Негативной оставалась и конъюнктура на рынке черного золота: цены на него упали на 28,4%. Неблагоприятно отразились на выручке нефтяной монополии и резкие колебания рубля.

В совокупности эти факторы привели к тому, что доходы от экспорта нефтепродуктов у Роснефти сократились более чем на треть год к году, до 276 млрд руб. В то же время продажи на внутреннем рынке выросли на 3,7% г/г, почти до 200 млрд руб. От реализации нефти компания получила на 24,5% выручки меньше, чем годом ранее, то есть 451 млрд руб.

Совокупная выручка Роснефти сократилась на 20,7%, едва удержавшись выше 1 трлн руб. В свою очередь, совокупные расходы ограничились снижением на 19,1%, до 926 млрд руб. Отчасти это было связано с ростом производственных издержек с 126 млрд до 137 млрд руб., повышением общехозяйственных и административных затрат с 27 млрд до 30 млрд руб., а также с удорожанием покупных нефти, газа, нефтепродуктов и услуг и по их переработке с 123 млрд до 130 млрд руб. Очень кстати для Роснефти оказался налоговый маневр, который позволил сэкономить порядка 40,5% на налогах, общая сумма которых оказалась равна 231 млрд руб., а также сократившиеся почти на треть, до 132 млрд руб., экспортные пошлины. И все же операционная прибыль компании в отчетном периоде упала на 31,1%, до 122 млрд руб.

Долговая нагрузка Роснефти сократилась на 115 млрд руб., составив на конец отчетного периода 3,2 трлн руб. Тем не менее чистые финансовые расходы поднялись почти в полтора раза из-за отраженных в отчетности отрицательных курсовых разниц в размере 25 млрд руб. и реализованных отрицательных курсовых разниц от переоценки инструментов управления курсовым риском в размере 37 млрд руб. Напомню, что годом ранее компания зафиксировала положительные курсовые разницы в 17 млрд.

Все это обусловило падение чистой прибыли Роснефти вчетверо, до 14 млрд руб. и сокращение EBITDA на 14,4%, до 273 млрд руб. Радует одно: соотношение NetDebt/EBITDA поднялось совершенно незначительно и находится на достаточно комфортном уровне 1,2х. Таким образом, финансовая устойчивость компании на сегодняшний день особых опасений не вызывает. Вместе с тем свободный денежный поток сократился на 38,5% г/г, до 80 млрд руб. Это связано со снижением EBITDA вкупе с повышением капитальных расходов на 20%.

Несмотря на слабую финансовую отчетность, акции Роснефти остаются вблизи исторических максимумов и способны пройти еще выше. Главным драйвером роста для них выступает новостной фон, связанный с приватизацией. На минувшей неделе министр экономического развития РФ Алексей Улюкаев заявил, что вероятность продать 19,5% компании в этом году оценивается как 50 на 50. Стратегическому инвестору может быть передан не весь предназначенный к приватизации пакет, возможно и комбинированное размещение доли в 5-7%.

Пока эта история не закончится, скорее всего, будет продолжаться и рост котировок Роснефти. Если учесть, что нефтяные цены пытаются закрепиться выше $50, а акции компании по мультипликатору EV/EBITDA все еще недооценены рынком, есть смысл докупать их при любой понижательной коррекции. Тем же, в чьем портфеле эти бумаги уже есть, рекомендую удерживать позицию.

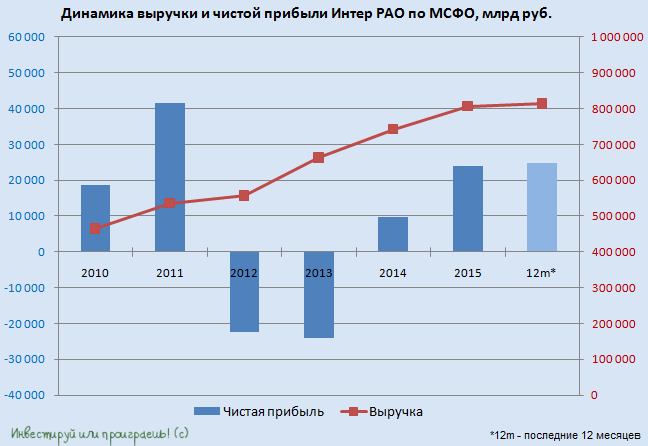

Интер РАО раскрыла финансовые результаты за 1-й квартал 2016 года, которые возвестили о росте чистой прибыли компании почти на 6% и увеличении EBITDA более чем на четверть.

Более 60% доходов Интер РАО принес сбытовой сегмент, который в 1-м квартале продемонстрировал рост на 13,2%, показав результат в 139,0 млрд руб. Это связано как с увеличением отпуска электроэнергии из-за относительно низких температур в начале текущего года, так и с ростом отпускных цен для потребителей на фоне роста клиентской базы.

Второй по значимости сегмент компании, представленный генерацией, нарастил доходы всего на 2,9%, до 55,5 млрд руб. Во многом это стало возможным благодаря деятельности подсегмента теплогенерации, в который входят ТГК-11 и Башкирская генерирующая компания. В сумме они принесли Интер РАО около 24,4 млрд руб. (+9,6% г/г), получив ощутимую поддержку в виде повышения тарифов на тепло в регионах присутствия. А иначе пришлось бы констатировать падение доходов в генерирующем сегменте, ведь из-за ремонта двух энергоблоков Пермской ГРЭС подсегмент электрогенерации не досчитался в отчетном периоде почти 2% выручки и довольствовался результатом в 31,1 млрд руб.

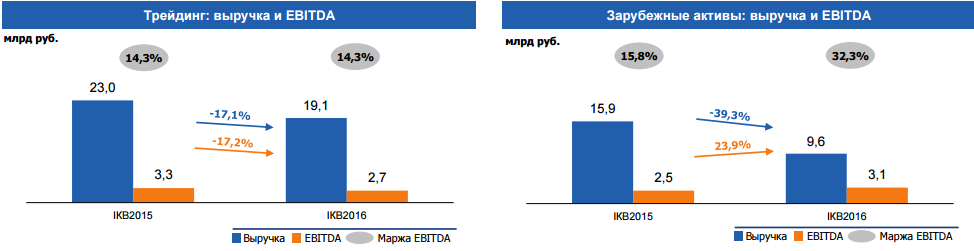

В свою очередь, трейдинг и зарубежные активы, которые в последние годы демонстрировали двузначный рост выручки, на сей раз зафиксировали ее снижение на 17,1% и 39,3%, до 19,1 млрд и 9,6 млрд руб. Негативное влияние на трейдинговые операции оказало сокращение объема экспортных поставок по ключевым направлениям (Финляндия, Китай, Казахстан) в связи с изменением рыночной конъюнктуры, а также вследствие окончания действия договора о поставках электроэнергии на Украину. Что касается зарубежных активов, то главная причина сокращения доходов здесь кроется в реализации пакетов активов в Армении.

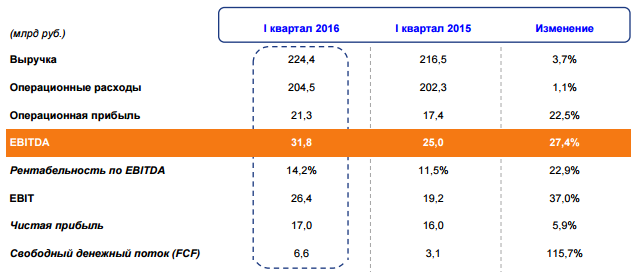

Совокупная выручка Интер РАО с января по март поднялась на 3,66%, до 224,4 млрд руб. При этом операционные расходы прибавили лишь чуть более 1%, составив 204,5 млрд руб. Их динамика могла быть и отрицательной в связи с жестким контролем над затратами на топливо, сократившимися на 13,9%, до 34,4 млрд руб., если бы не возросшая на 16,1%, до 58,3 млрд руб., плата за услуги по передаче электроэнергии из-за ее большего потребления и повышения тарифов на ее передачу. В любом случае операционная прибыль компании и без этого увеличилась почти на четверть, достигнув 21,3 млрд руб.

Финансовые статьи отчетности с учетом доли в прибыли ассоциированных и совместных предприятиях общей позитивной картины не испортили. Чистые финансовые доходы холдинга оказались чуть ниже 400 млн руб., а чистая прибыль Интер РАО выросла с 16 млрд до 17 млрд руб. EBITDA повысилась более чем на четверть, достигнув 31,8 млрд руб. Основной вклад в этот показатель внесла прежде всего российская генерация, благодаря вводу блока N9 в рамках ДПМ на Черепетской ГРЭC, а также переаттестации ранее пущенных в эксплуатацию блоков.

Результаты компании рынок приветствовал обновлением трехлетних максимумов по ее акциям. Особенно порадовали биржевых игроков опережающие темпы роста EBITDA по сравнению с выручкой, что позитивно отразилось на рентабельности по этому показателю, достигшей 14,2%. Благодаря практически отсутствующей долговой нагрузки (NetDebt/EBITDA<0,1x) и серьезной рыночной недооценке, бумаги Интер РАО даже после значительного удорожания последних месяцев не исчерпали потенциал роста.

Напомню, что стратегия Интер РАО до 2020 года нацелена на развитие бизнеса преимущественно в Российской Федерации. Именно с этим можно связать недавнюю продажу доли в грузинской Мтквари энергетика консорциуму международных инвесторов. Впрочем, у холдинга есть и внутрироссийские новости, касающиеся крупнейшей сделки в отечественной электроэнергетике за последние пять лет. В мае Интер РАО наконец договорилась с Евросибэнерго о продаже 40,3% акций Иркутскэнерго за 70 млрд руб. Главной же темой переговоров оставались дивиденды. Определенность в этом вопросе появилась, и выплаты, на которых настаивал энергохолдинг, включены в цену сделки с Евросибэнерго.

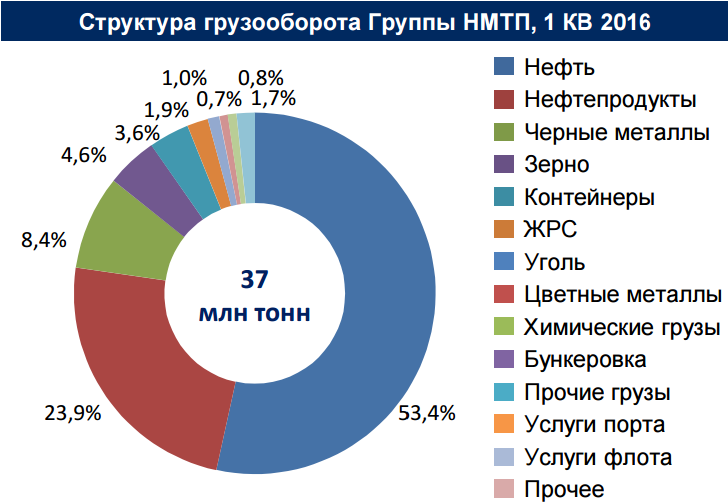

НМТП опубликовал финансовые результаты за 1-й квартал, в которых зафиксирован почти трехкратный рост чистой прибыли год к году.

Грузооборот компании увеличился за отчетный период почти на 4%, перешагнув отметку в 37 млн тонн. Главный вклад в показатель внесли наливные грузы, перевалка которых составила 28,8 млн тонн. Наиболее высокими темпами увеличивалась перевалка навалочных грузов: ее объем вырос более чем на четверть, до 3,3 млн тонн. В том числе отгрузка зерновых повысилась на 25%, до 1,7 млн тонн, а перевалка руды и железорудного концентрата поднялась более чем вдвое, приблизившись к700 млн тонн.

Скромным ростом на 2% отметились генеральные грузы, перевалка которых составила 3,6 млн тонн. Объем контейнерных перевозок вырос на 13%, до 1,3 млн тонн.

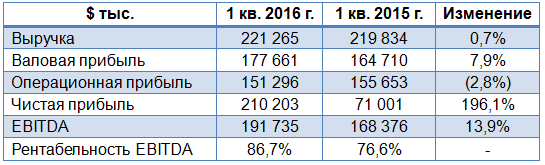

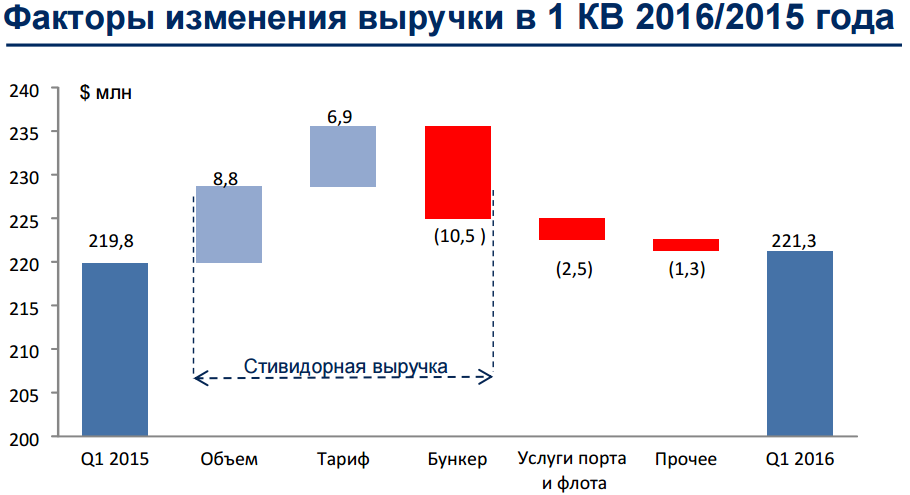

Доходы НМТП с января по март увеличились на символические 0,7%, до $221,3 млн. Выручка от стивидорных услуг выросла на 3,1%, до $172,4 млн. Денежные поступления от оказания дополнительных услуг порта, флота и других сократились на 8,5%, 0,7% и 43,8% соответственно.

Позитивным моментом отчетности стоит назвать снижение себестоимости услуг на 21%, до $43,6 млн, главным образом за счет почти трехкратного сокращения затрат на топливо для перепродажи и собственного потребления до $4,6 млн. Благодаря этому валовая прибыль группы за первые три месяца текущего года увеличилась на 8%, до $177,7 млн.

Также порадовали коммерческие, общехозяйственные и административные расходы, сократившиеся на 7,1%, до $8,2 млн, в основном за счет снижения затрат на заработную плату до $3,5 млн, что оказалось на 14% ниже прошлогоднего показателя. Вместе с тем обесценение ограниченных в использовании денежных средств во Внешпромбанке лишило компанию $18,3 млн и привело к падению операционной прибыли на 3%, до $151,3 млн.

За отчетный период доходы компании от курсовых разниц составили $116,1 млн против убытков в $53,7 млн в аналогичном периоде 2015 года. В результате чистая прибыль НМТП увеличилась почти втрое, превысив $200 млн. EBITDA стала выше на 14%, достигнув $192 млн, рентабельность по ней составила 86,7% против 76,6% годом ранее.

Чистый долг НМТП с января по март 2016 года снизился на 9,3%, до $1,3 млрд. За счет двукратного повышения объема денежных средств, достигших $238,7 млн, соотношение чистый долг/LTM EBITDA сократилось до 1,87х, против 2,14х годом ранее, что является допустимым уровнем.

Финансовые результаты НМТП за 1-й квартал оказались лучше средних ожиданий аналитиков, поэтому рынок отреагировал на ее публикацию покупками акций компании. Это неудивительно, учитывая их текущую рыночную недооценку по мультипликатору EV/EBITDA, а также все большие сомнения в разделении активов между НМТП и Транснефтью, о котором в последнее время говорится все меньше.

На сегодняшний день акции НМТП являются одной из самых интересных идей в российском транспортном секторе. Несмотря на многократный рост в течение последних полутора лет, они сохраняют потенциал для дальнейшего движения вверх. По итогам 1-го квартала компания может выплатить дивиденды в размере 5,2 коп. на акцию, что означает доходность около 1,3% в текущих котировках. В случае дальнейшего снижения долговой нагрузки наращивать данные выплаты, как обещает менеджмент НМТП, будут расти. Рекомендация по бумагам компании — «покупать».

За последние тридцать дней по крайней мере трижды появлялась информация о том, что Apple собирается поглотить крупную компанию. Сначала речь шла о покупке поставщика фильмов и сериалов на основе потокового мультимедиа Neflix за $53 млрд. Затем аналитики переключились на возможность покупки Tesla с текущей капитализацией $33 млрд. Завершает тройку инвест-идей для Apple предположение о поглощении Uber за $62,5. Разумеется Apple не комментирует подобные слухи.

Наблюдаемся информационная активность вокруг вдруг появившейся необходимости Apple кого-нибудь купить связана с двумя факторами. Во-первых, на счетах у компании запредельное количество денежных средств. $215 млрд. - это явно большее, чем нужно Apple для без рискового существования. И во-вторых, и это главное на мой взгляд, после того, как по итогам 1Q 2016 впервые в истории компании сократился объем реализации iPhone, у Apple не стало драйвера, который бы обеспечивал рост ее акций. Сложилась патовая ситуация. Вниз акции идти не могут из-за масштабной программы Apple по возврату капитала, а вверх нет причины из-за отсутствия драйвера. Так что-же решит проблему будущего роста Apple?

За последние четыре квартала Apple официально подтвердила 12 завершенных поглощений. В середине мая ее пресс-центр сообщил о намерении вложить $1 млрд в конкурента Uber в Китае — Didi Chuxing Technology. Последняя инвестиция самая дорогостоящая из всего списка, хотя она и не сумеет обеспечить компанию мощным драйвером роста. Я проанализировал список приобретенных активов и не могу выделить ни одну, которая бы не согласовывалась с текущими сферами деятельности Apple. Таким образом, никаких инвестиций в принципиально новые для себя отрасли компания не делает.

Под силу ли проекту Titan, в рамках которого Apple создает программное обеспечение для беспилотных автомобилей, стать тем самым драйвером? Порядка тысячи сотрудников продолжают трудиться над этой программой, а официальные представители компании заявляют о больших надеждах на это проект. Ответ: нет.

Вероятно, в будущем беспилотные технологии изменят мир. Помимо личного автомобиля с автопилотом появятся беспилотные такси и грузовики. Кстати, это повысит социальную напряженность и спровоцирует рост безработицы. В связи с внедрением беспилотных технологий требуется изменить законодательство, разработать множество бюрократических процедур, определиться с ответственностью в рамках страховых случаев. Я считаю, что до полного внедрения беспилотных технологий может пройти лет пять. Потому, проект Titan — это перспективная, но очень долгосрочная инвестиция Apple.

Поразмышляв над проблемой дальнейшего развития Apple, я пришел к выводу, что не правильно воспринимаю компанию и пытаюсь найти недостающий кусочек пазла, вместо того чтобы сложить общую картину воедино. Apple — это не только iPhone. Вернее даже так. Apple — это Iphone, который позволяет совершать платежи через Apple Pay и пользоваться услугами интеллектуального помощника Siri. Apple — это Mac, который стоит у нас дома и, возможно, на работе. Apple — это Apple Watch, используемые как фитнес-гаджет и медицинский прибор. Apple — это сервис онлайн TV и стриминговой музыки iTunes. Apple — это iPad со специализированным корпоративным программным обеспечением, разработанным совместно с IBM. Также Apple разрабатывает ПО в сфере образования. Объединяет эту систему общая iOS и облачное хранилище данных iCloud. Одним словом, Apple — это широкая и многоуровневая экосистема, которая внедрена в частную жизнь и профессиональную деятельность множества людей. Поэтому, возможно, следующим драйвером роста станет не отдельный продукт Apple, а экосистема компании в целом.

Сейчас Apple переживает глобальную смену портфолио инвесторов. Те, кто держал Apple в надежде на скорую прибыль, избавляются от акций, а те, кто рассчитывает на долгосрочные вложения с минимальным риском и дивидендами, покупают их. Программа bay back удерживает акции от технического обвала. Я считаю, сейчас будет ошибкой продавать акции Apple и оставляю рекомендацию «покупать» с долгосрочной целью $130.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

В прошлый четверг, 2 июня, за 1-й квартал отчиталась крупнейшая в России и СНГ холдинговая компания АФК Система. Корпорация показала достаточно сильные финансовые результаты, увеличив скорректированную чистую прибыль до 2,5 млрд руб., в то время как за аналогичный период прошлого года Система показала убыток.

Консолидированная выручка корпорации увеличилась на 3,3%, до 173 млрд руб., что обусловлено ростом выручки 10 из 13 активов АФК, сильнейшими из которых стали Детский мир и Segezha group, увеличившие выручку на 35% г/г и 40% г/г соответственно. Такого результата Детскому миру удалось добиться благодаря сильной динамике сопоставимых продаж, которые возросли на 13,1%. Segezha group увеличила продажи бумаги, фанеры и пиломатериалов, а также провела консолидацию ЛЛДК.

Скорректированная OIBDA, несмотря на рост в большинстве активов осталась на уровне прошлого года, что связано с убытком группы Кронштадт. Согласно комментариям компании, это плановый убыток, который связан с инвестированием в новые проекты, а также с сезонными колебаниями выручки.

Расходы корпорации год к году возросли на 3 млрд, до 37,4 млрд руб. Повышение КиАУР было обусловлено увеличением показателя у МТС и Segezha Group.

Перспективность корпорации не вызывает вопросов, поскольку она формирует агрохолдинг с крупнейшим земельным банком в более 500 тыс. га. На данный момент земельный банк 100% «дочки» АФК агрохолдинга Степь составляет 247 тыс. га после приобретения 110 тыс. га земли на юге России.

К тому же для привлечения дополнительных инвестиций, корпорация обязала своих топ-менеджеров покупать акции группы и ее активов, используя значительную часть совокупного годового дохода, что в свою очередь стимулирует последних развивать свои активы.

В мае этого года компания утвердила новую дивидендную политику, согласно которой выплаты должны составлять не менее 4% доходности от средневзвешенной цены на акцию за дивидендный период, но при на обыкновенную акцию не может приходиться меньше 0,67 руб. дивиденда. По итогам прошлого года с доходностью 4% дивиденд, по предварительным расчетам, может составить 0,78 руб. за обычку.

Учитывая дисконт капитализации Системы к ее публичным активам, потенциал роста акций компании равен 75,4%.

Сильная отчетность, более привлекательная дивидендная политика, позволяющая получать хорошую доходность, а также высокий потенциал роста акций компании дает мне основание рекомендовать к покупке обычку АФК Система.

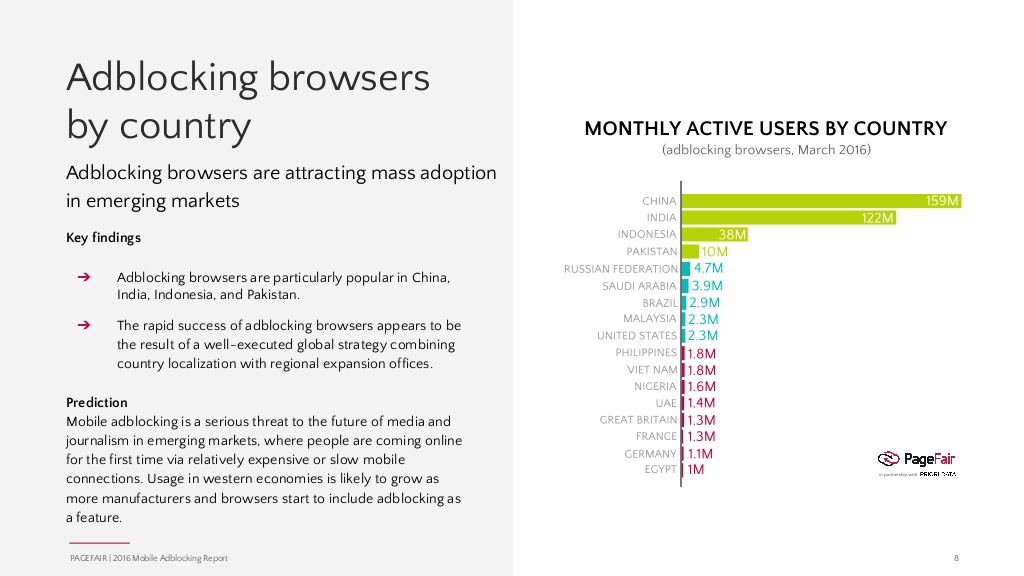

Могу ли я заблокировать рекламу на Facebook или отказаться от ее отображения?

Официальный ответ:

Вы не можете полностью заблокировать рекламу на Facebook. Благодаря рекламным объявлениям Facebook остается бесплатным.

И, добавлю от себя, имеет возможность ежегодно удваивать выручку.

Интернет меняется, и пользователи получают все больше возможностей игнорировать рекламу, невзирая на запреты и искреннее нежелание Facebook и других игроков сектора. К чему это приведет?

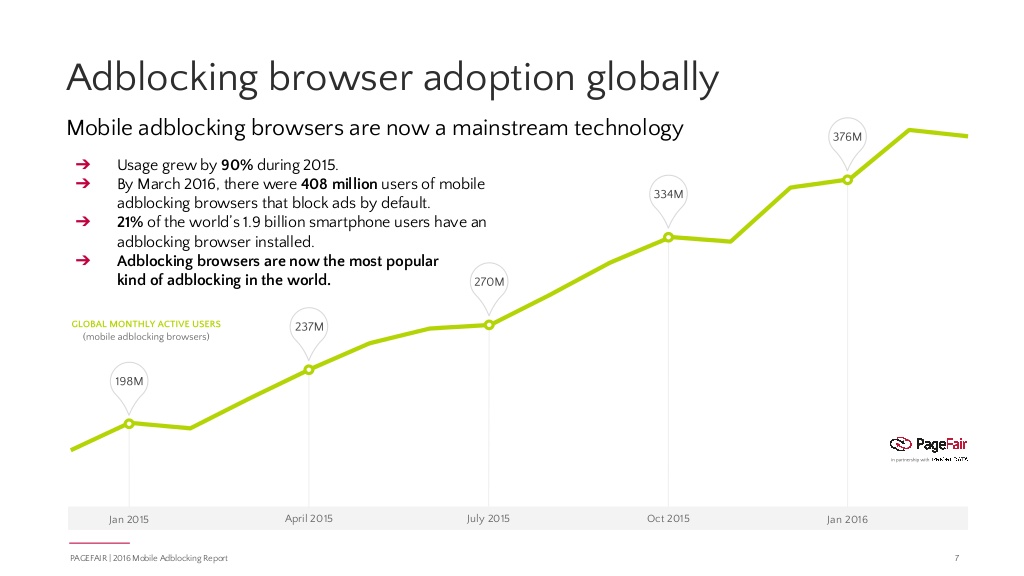

По данным исследованияPageFair, количество пользователей разного вида программ, обеспечивающих блокировку рекламы в браузерах и приложениях, во всем мире увеличивается в среднем на 41% г/г. Для сравнения: прогноз расширения Интернета на текущий год предполагает рост на 7,5% г/г.

По данным на март текущего года, количество пользователей, которые установили блокировщики рекламы на свои смарфтоны, достигло 408 млн, увеличившись за последний год на 90%. Это приблизительно 20% общего числа смартфонов в мире. В финансовом контексте это означает, что в нынешнем году глобальные потери рекламной индустрии от блокировщиков составят $41,4 млрд, что почти вдвое выше прошлогодних показателей.

Долгое время блокировщики были эффективны лишь в браузерах. Реклама, которая отображалась внутри приложений, установленных на смартфоне или планшете, была недоступна для подобных программ. Facebook, чья аудитория активно переливается в мобильную среду, мог особо не переживать по поводу данной угрозы, поскольку все больше пользователей заходит на свою страницу через App Facеbook. Но ситуация изменилась. Приложения типа Friendly Social уже позволяют войти в свой аккаунт на Facebook или Instagram и не видеть рекламы. Причем скорость работы приложения существенно повышается, и это немаловажно, если у вас низкий пропускной канал Интернета. Именно последний фактор обеспечил высокую популярность подобных программ в Китае, Индии и Индонезии. А именно Восток сейчас является наиболее активно растущим географическим сегментом Facebook. На мой взгляд, все это означает риск для устойчивого роста выручки крупнейшей в мире соцсети.

Рекламные объявления по большому счету не нужны пользователю, хотя изредка и позволяют узнать что-то полезное. Они скрывают контент, собирают персональную информацию, снижают скорость трафика. Но именно благодаря рекламе в Интернете много бесплатных ресурсов и приложений. Если абсолютно все пользователи будут систематически блокировать рекламу, в Сети останутся только сайты или приложения работающие в рамках модели SaaS (программное обеспечение как услуга). Также Facebook и другие компании индустрии, вероятно, начнут договариваться с блокировщиками и доплачивать за «иммунитет». Однако в любом случае сама возможность блокировки — явная угроза для рекламной индустрии в Интернете.

Впрочем, это долгосрочный фактор риска. По данным 1-го квартала темпы роста выручки Facebook, приходящейся на одного активного пользователя, составили 36% г/г, то есть практически остались на уровне двух предыдущих кварталов. Пока нельзя утверждать, что влияние блокировщиков замедляет Facebook. А главное, у компании есть WhatsApp. Этот мессенджер еще на этапе раннего развития отказался от монетизации посредством рекламных объявлений, поэтому в мире, который переполнен коммерческой информацией, это действительно уникальный продукт. Его предполагаемая модель монетизации посредством предоставления бизнесу возможности прямого общения с потенциальными клиентами сейчас не до конца понятна, но, очевидно, до того момента, когда рекламные блокировщики завоюют мир, еще есть время. В этой связи я не меняю долгосрочной рекомендации «держать» по акциям Facebook.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

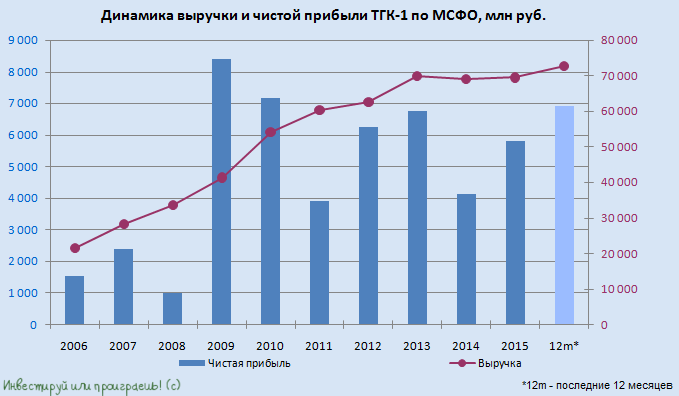

Отчетность ТГК-1 по МСФО за 1-й квартал стала приятным сюрпризом для акционеров : в ней зафиксированы двузначные темпы роста выручки и EBITDA, а также повышение чистой прибыли на треть.

Из трех «дочек» Газпром энергохолдинга, отчитавшихся по МСФО за 1-й квартал, именно ТГК-1 отметилась наибольшим, на 14,5%, до 25,2 млрд руб. ростом выручки. Этому активно поспособствовали традиционное повышение цен на РСВ (рынок на сутки вперед), на этот раз составившее почти 5%. Свой вклад в результат внесла положительная динамика операционных показателей, в том числе объема выработки ГЭС, увеличение поставок тепловой энергии в связи с низкими температурами в отопительном сезоне. Также на общий показатель повлияло увеличение доходы от продажи мощности почти на 50%, что объясняется повышением объемов, проданных на КОМ (конкурентный объем мощности), и ростом цен на мощность.

Операционные расходы компании с января по март текущего года поднимались медленнее, чем выручка, увеличившись всего на 10,6%, до 19,3 млрд руб. На топливо по-прежнему приходится более половины затрат, показавших сопоставимую динамику. Зато издержки на передачу тепловой энергии из-за динамики в некоторых северных регионах выросли сразу 53,1%, до 757,6 млрд руб., что стало самым серьезным вкладом в общий показатель. В то же время зарплата повысились лишь на 1,7%, а амортизационные отчисления и вовсе немного сократились. В этой связи операционная прибыль увеличилась на внушительные 29,5%, приблизившись к 6 млрд руб.

Чистые финансовые расходы в отчетном периоде практически не изменились, поэтому прибыль ТГК-1 смогла подняться на 33,1%, до 4,4 млрд руб., задав хороший задел на весь год. EBITDA выросла на 20,7%, до 20,7 млрд руб.

Чистый долг компании сократился с 28,1 млрд до 24,2 млрд руб., а соотношение NetDebt/EBITDA опустилось с 1,6х до более чем комфортных 1,3х.

Помимо достаточно уверенного роста основных финансовых показателей ТГК-1 интерес к бумагам компании подогревает дивидендная история, главная интрига которой — планируемый переход к начислению на эти цели 35% от чистой прибыли по МСФО, а не по РСБУ, как сейчас. Этот шаг позволил бы акционерам рассчитывать на двузначные показатели доходности, а рыночная недооценка бумаг ТГК-1 по мультипликатору EV/EBITDA позволяет рекомендовать их к покупке.