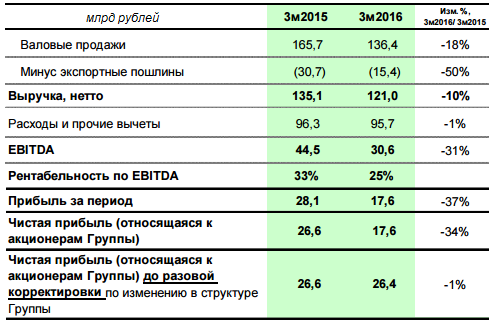

Согласно данным опубликованной отчетности Татнефти за 1-й квартал, выручка компании повторила динамику цен на нефть, снизившись на 10%, до 121,0 млрд руб., а чистая прибыль под влиянием единовременных факторов упала на 34% г/г.

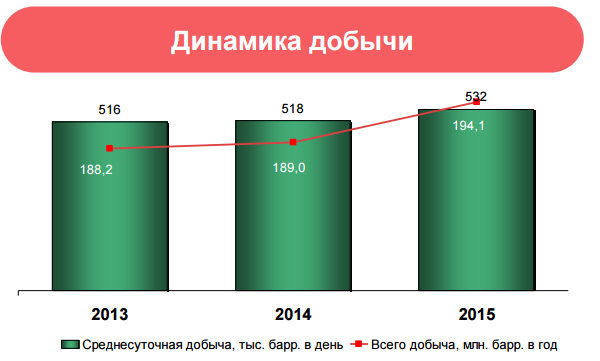

Добыча нефти у компании в отчетном периоде повысилась на 5,4% г/г, до 6,85 млн тонн. Однако на фоне снижения средних цен и объемов реализации в страны дальнего зарубежья и СНГ выручка упала на 10,4% г/г, до 121 млрд руб. Особенно заметно — на 23,5% г/г просели доходы от продаж нефти, составившие 69,4 млрд руб. Выручка от реализации нефтепродуктов сократилась на 13,7% г/г, до 52,4 млрд руб. Доходы от реализации продукции нефтехимии уменьшились незначительно, всего на 2%, до 7,68 млрд руб., однако их вклад в общий результат компании остается довольно скромным.

Операционные расходы Татнефти в отчетном периоде по темпам роста обогнали выручку, увеличившись за год на 27,2% до 28,0 млрд руб. К тому же компании пришлось признать убыток в объеме 8,45 млрд руб. от выбытия и снижения стоимости основных средств и прочих активов. Это связано с тем, что несколько компаний группы с 1 января были исключены из результатов МСФО, как не соответствующие ее параметрам. Исправили ситуацию налоговый маневр и снижение экспортных пошлин, которые позволили Татнефти сэкономить на налогах (кроме налога на прибыль) порядка 13,3 млрд руб. Именно благодаря этому эффекту итоговые затраты и прочие расходы компании с января по март даже сократились на 0,6%, до 95,7 млрд руб.

Финансовые статьи отчетности серьезного влияния на финансовые показатели компании не оказали, сообщив о почти двукратном сокращении отрицательного нетто-результата до 963 млн руб. Чистая прибыль с учетом всех перечисленных результатов вполне закономерно сократилась на треть, до 17,6 млрд руб. EBITDA упала на сопоставимую величину (-31%) и составила 30,6 млрд руб. Рентабельность по ней опустилась с 33% за январь-март 2015-го до 25%.

Чистый долг Татнефти увеличился вдвое, до 13,2 млрд руб., однако соотношение NetDebt/EBITDA в настоящий момент оценивается на уровне 0,1х, что убедительно свидетельствует об отсутствии долговой нагрузки. Что касается свободного денежного потока, то за три месяца он увеличился на 624 млн руб., достигнув 8,28 млрд, что стало положительным моментом в отчетности.

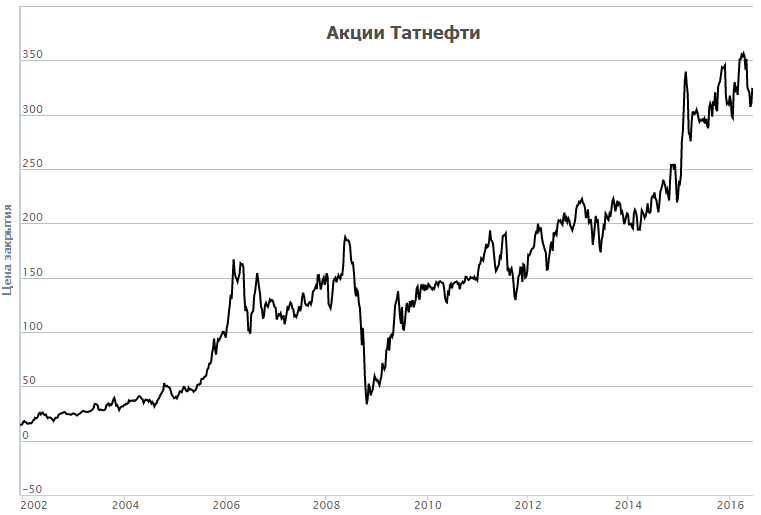

По сравнению с ведущими мировыми представителями нефтедобывающей отрасли акции Татнефти недооценены по мультипликатору EV/EBITDA, однако среди российских компаний есть куда более интересные варианты для инвестиций. На их фоне бумаги Татнефти выглядят одними из самыми дорогих. Учитывая, что дивидендная доходность по итогам 2016 года у Татнефти будет очень скромная (ниже 4%), а перспективы генерации свободного денежного потока весьма туманны, покупать бумаги компании вблизи исторических максимумов — довольно опасная идея. В этой связи я рекомендую держать акции Татнефти.

Совершить сделки по акциям компании вы сможете, открыв счет у одного из крупнейших и надежных брокеров страны. У него же вам предложат выгодные условия с открытием ИИС.