Определенность в отношении сроков долгожданной приватизации Ростелекома может появиться уже довольно скоро: вице-премьер Аркадий Дворкович распорядился проработать этот вопрос в течение месяца. Между тем возможность вхождения Ростелекома в единый холдинг с Мегафоном и Скартелом отдаляется.

Вопрос приватизации — один из самых волнующих для акционеров Ростелекома: в его бумагах заинтересованы многие институциональные инвесторы, а реальный free float компании довольно невелик. Формально в свободном обращении находится чуть менее 40% обыкновенных акций. А по оценкам президента компании Александра Провоторова, их всего лишь 15%, если исключить доли крупнейших миноритариев.

Увеличение free float посредством приватизации вкупе с планируемым получением листинга на Лондонской фондовой бирже должно послужить хорошим долгосрочным драйвером роста для котировок Ростелекома. Однако не все так просто.

Сложившаяся рыночная конъюнктура явно не способствует приватизации, однако в 2013 году можно ожидать роста экономической активности: прогноз МВФ по темпам увеличения мирового ВВП на 2012 год составляет3,5%, а на 2013-й — 4,1%. При более благоприятной ситуации активы можно будет продать дороже.

Кроме того, проводить приватизацию Ростелекома сразу же после объединения со Связьинвестом неразумно: объединенной компании предстоит доказать свою эффективность и реализовать часть синергий, что должно позволить продать актив дороже, чем Ростелеком и Связьинвест по отдельности. Для того чтобы эта ситуация прояснилась, должен пройти примерно год работы нового предприятия. При этом сам процесс слияния завершится не раньше марта 2013-го: Дмитрий Медведев пару месяцев назад дал распоряжение провести объединение в течение года. Сроки довольно жесткие, и есть большая вероятность, что их придется увеличить. Кроме того, правительство пока не упоминает Ростелеком в числе компаний, доли в которых будут приватизированы уже в этом или в следующем году.

Между тем вряд ли государство пойдет на полную продажу своего пакета в Ростелекоме: отрасль связи, тем более крупнейший оператор магистральных сетей, очевидно, должны оставаться под пристальным вниманием власти. Этот тезис подтверждают и зарубежные примеры: 15% Deutsche Telekom напрямую владеет ФРГ, а еще 17% — государственный банк KfW; 27,11% France Telecom принадлежат Франции и государственному Стратегическому инвестиционному фонду. Вряд ли на сокращение доли ниже блокирующего уровня пойдет и российское правительство. При этом одним из условий присоединения Связьинвеста является получение государством более 50% голосующих акций в объединенной компании. Таким образом, на рынке при приватизации может быть предложено порядка 25% акций.

Ранее в СМИ появились сообщения, что часть госпакета Ростелекома может быть внесена в создающийся холдинг с участием Мегафона и Скартела. Об этом говорил гендиректор Телекоминвеста и один из собственников Мегафона Иван Стрешинский, однако речь шла о доле бизнесмена Константина Малофеева, составляющей около 10% акций.

Президент Ростелекома Александр Провоторов считает нецелесообразным объединение Ростелекома с Мегафоном в составе холдинга: государство не получит в нем контрольный пакет, в лучшем случае это будет доля в 10%.

Впрочем, Малофеев уже получил разрешение от ФАС на внесение 10% акций Ростелекома в холдинг. Но пока как минимум до 2 июля продлен арест, наложенный на эти активы. Хотя шансы на то, что он будет снят, становятся все выше.

В любом случае прояснение ситуации по обоим вопросам должно стать драйвером роста для котировок Ростелекома. Напомню, что целевая цена по акциям компании составляет 149,58 руб., потенциал — 32%. Рекомендация — «держать».

Компания О2ТВ обеспечила все необходимые условия для успешного развития. Не так давно был завершен процесс закрытого размещения дополнительной эмиссии, а вскоре должно состояться годовое общее собрание акционеров. Второе полугодие обещает быть для компании весьма насыщенным.

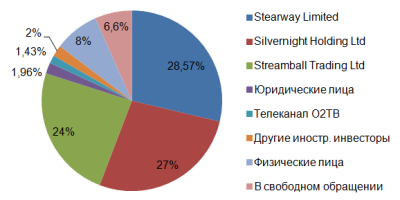

Главным событием перед ГОСА для О2ТВ стало завершение закрытого размещения дополнительной эмиссии на 3,14 млрд руб.: было размещено 560 млн акций по цене 5,6 руб. каждая. Таким образом, количество бумаг возросло впятеро. Напомню, что покупателям выступили три кипрские компании: Stearway Limited, Silvernight Holding Ltd, Streamball Trading Ltd. После размещения допэмиссии структура собственников компании выглядит следующим образом:

Очевидно, доли уже существовавших акционеров существенно уменьшились, в том числе с более 30% до 6,6% сократилось количество бумаг в свободном обращении. Средства от допэмиссии должны пойти на приобретение активов в сфере медиа и ИТ, около 30% суммы пойдет на оплату подключения к московской сети оператора НКС. В связи с этим подключением на конец 2011 года кредиторская задолженность компании подпрыгнула в 5,5 раза, до 183 млн руб. Из нее 181,6 млн руб. — долг перед поставщиками и подрядчиками, а 96% этой суммы компания задолжала НКС.

Компания выделяет стратегические задачи на 2012-2013 годы:

• монетизация аудитории телеканала;

• увеличение количественных показателей телесмотрения;

• выход в ближнее зарубежье;

• проведение рекламных мероприятий в городах, входящих в план по развитию сети;

• формирование медиахолдинга.

С учетом резкого увеличения технического охвата в Москве перед компанией встала актуальная задача монетизации новых абонентов. Прирост в выручке должно дать сотрудничество с крупным медиаселлером, что является одной из целей канала. О2ТВ сообщало о планах по вхождению в сети и других крупных операторов платного ТВ — Триколор-ТВ или НТВ Плюс.

Ранее О2ТВ представляли предполагаемую структуру будущего медиахолдинга:

Рассмотрим структуру выручки О2ТВ за 2011 год:

Наибольший прирост продемонстрировал компонент «производство видеоматериалов». Усиление собственного продюсерского центра должно способствовать дальнейшему росту выручки по данному направлению, а также наполнению вещания собственным контентом, который обычно дешевле, чем продукция стороннего производства.

Одним из рисков О2ТВ является замедление темпов роста в сегменте телерекламы. Вообще, такой сценарий маловероятен: по итогам 1-го квартала 2012 года объем рекламы на неэфирном ТВ рос быстрее остальных сегментов, включая даже и Интернет. Этот рост составил 55%. Доля рекламы на неэфирных каналах в общем объеме ТВ-рекламы по итогам 1-го квартала достигла 1,4%. Отмечу, что среднемировое значение этого показателя — 29%, а в США — 42%. Как бы то ни было, вероятность замедления темпов роста есть.

В этой связи разумной представляется диверсификация бизнеса. Приобрести планируется интернет-активы, что позволит компании поучаствовать в динамичном росте данного сегмента российского рекламного рынка. Напомню, что компания прогнозирует рост выручки в 2012 году до 305 млн руб. без учета приобретений, что является довольно амбициозной целью. Драйвером роста должны стать новые контракты с рекламодателями и сотрудничество с медиаселлером.

Стратегия развития компании представляется очень перспективной, и после размещения допэмиссии следует ожидать конкретных объявлений о планах относительно сделок по слияниям и поглощениям. Каждое такое объявление должно стать неплохим драйвером роста для котировок компании.

Напомню, что целевая цена по акциям О2ТВ составляет 3,63 руб., что подразумевает потенциал роста в 128%. На мой взгляд, наиболее разумной стратегией в случае с бумагами О2ТВ будет долгосрочная покупка.

Ни один инвестор не любит терять прибыль и поэтому старается найти новые пути заработка, используя все возможные адекватные инвестиционные идеи. Однако российский рынок облигаций остается неизведанной зоной упущенных возможностей для частного инвестора. А знаешь ли ты, как заработать на бондах и что для этого необходимо?

Объединенная биржа ММВБ-РТС совместно с Инвесткафе откроет для тебя таинственный мир отечественных облигаций на вебинаре 28 июня 2012 года в 17:00.

Мы расскажем о:

• потенциале рынка долговых обязательств;

• существующих прибыльных стратегиях;

• привлекательных эмитентах;

• преимуществах облигаций перед банковским депозитом.

А также дадим практические советы новичкам, не знающим как начать, где научиться, какова величина стартового капитала.

Узнай больше о российском рынке облигаций с экспертами российского фондового рынка!

Участники вебинара: Ольга Лапшина, Руководитель направления анализа долгового рынка, Банк Санкт-Петербург; Евгений Воробьев, Начальник отдела по работе с участниками рынка облигаций, Объединенная биржа ММВБ-РТС; Георгий Воронков,начальник аналитического отдела УК БИН Финам Групп; Анна Кокорева, модератор Инвесткафе.

Судя по сообщениям в СМИ, в России должен появиться новый мощный холдинг, объединяющий крупных игроков в различных сегментах телекоммуникационного рынка. ФАС уже одобрила сделку, правда, с рядом оговорок. В перспективе создание холдинга может дать нескольких новых эмитентов на фондовом рынке.

Британской «дочке» ВТБ VTB Capital plc не удалось оспорить решение суда не рассматривать иск к управляющему партнеру компании Маршал Капитал Константину Малофееву. Также суд не стал продлевать ограничение на распоряжение активами бизнесмена, среди которых крупнейшим является пакет акций Ростелекома. Сообщается, что Малофееву может принадлежать порядка 10,6% акций компании.

Снятие ограничений с данного пакета позволяет Константину Малофееву внести свою долю в Ростелекоме в холдинговую компанию, которую планируется создать на основе активов Алишера Усманова и его партнеров. О возможности этого говорил в интервью «Коммерсанту» гендиректор компании Телекоминвест, совладелец Мегафона, Иван Стрешинский. Таким образом, предполагается внести в компанию 50%+1 акцию Мегафона, 100% акций Скартела и, возможно, пакет в Ростелекоме. По словам Стрешинского, Усманову в объединенной компании достанется доля выше 80%.

При этом сам Алишер Усманов ранее говорил о намерении создать холдинговую компанию с более широким набором активов, которая бы объединила его капитал с инвестициями бизнесменов Андрея Скоча и Фархада Мошири. При этом Усманов в качестве примера привел АФК Система — компанию, чьи акции торгуются на фондовом рынке.

Однако даже если речь пойдет лишь о Ростелекоме, Мегафоне и Скартеле, холдинг получит очень хорошие возможности для реализации внутригрупповых синергий. В качестве примера можно назвать экономию на капитальных затратах: в последнее время операторы активно вступают в соглашения по совместному строительству инфраструктурных объектов. Эти соглашения актуальны для каждой из возможных компаний холдинга. Ростелеком неоднократно сообщал о своих планах по предоставлению услуг связи как MVNO в некоторых регионах, а необходимую инфраструктуру для этого может предоставить Мегафон. И Ростелеком, и Мегафон заинтересованы в привлечении абонентов по услуге мобильного Интернета, а максимально пригодный для этого частотный диапазон может предложить Скартел, к тому же у обеих компаний уже есть соглашения о предоставлении услуг 4G по модели MVNO. Интернет-трафик в России постоянно растет, вследствие чего операторы нуждаются в увеличении пропускной способности, при этом наиболее разветвленной магистральной сетью связи обладает Ростелеком.

Таким образом, создаваемый холдинг представляет собой идеальную площадку для развития сотрудничества между операторами. Впрочем, ФАС, давая разрешение на создание такого холдинга, поставила одно условие: партнеры при наличии технической возможности должны обеспечить недискриминационный доступ к их будущей LTE-сети для других операторов. Я не думаю, что это станет большим препятствием. Изначально вообще предполагалось, что частоты Скартела достанутся в совместное пользование «большой тройке» и Ростелекому. Фактически сейчас реализуется вариант, близкий к первоначальным планам.

При этом создание холдинга может привести к появлению двух новых эмитентов: сравнение с АФК Система , чьи акции торгуются в России и США, позволяет сделать предположение, что на биржу может выйти и холдинг Усманова. При этом продолжаются разговоры о грядущем первичном размещении Мегафона, однако компанию пока не устраивает сложившаяся рыночная конъюнктура.

Последнее событие обещает стать очень интересным: на рынке появится эмитент с сильными финансовыми и операционными показателями. Однако пока его нет, хотелось бы напомнить, что торгуемые в России бумаги телекоммуникационного сектора имеют хороший потенциал роста. Целевая цена по акциям МТС составляет 290,38 руб., потенциал роста — 29%. Целевая цена обычки Ростелекома — 149,58 руб., потенциал роста — 35%. Рекомендация по бумагам обеих компаний — «держать».

Акционеры Абрау-Дюрсо на годовом собрании, которое состоится 20 июня, должны будут рассмотреть вопрос о дроблении акций. Одна акция будет конвертирована в сто, что позволит несколько увеличить ликвидность, а значит, и спрос на бумаги винодельческой компании.

Объемы торгов у Абрау-Дюрсо сейчас действительно небольшие: в июне они не превышали 2 млн руб. в день. После процедуры дробления количество акций составит 73,5 млн, и, естественно, что их рыночная стоимость снизится примерно в десять раз. Я ожидаю увеличения спроса на бумаги компании и соответствующего роста котировок после проведения дробления. С учетом того, что во время IPO было размещено всего 0,3% капитала, а в свободном обращении сейчас находится меньше 1% акций, высокая стоимость бумаг действительно негативно влияла на ликвидность, поэтому сплит необходимо было провести еще раньше. Кроме того, компания планирует увеличивать free float до 10%, что также положительно отразится на котировках.

При IPO компания раскрыла свои показатели по МСФО с 2009 года, а также поделилась некоторыми планами на ближайшее будущее. Так, в текущем году объем продаж в натуральном выражении намереваются увеличить на 26,6%, до 20 млн бутылок, а в 2013 и 2014 годах темпы роста составят 24,5% и 17,7% соответственно. То есть развитие будет оставаться интенсивным, что должно в значительной мере поддержать операционные результаты. В 2012 году я ожидаю выручку на уровне $134 млн. С учетом того, что компания намерена увеличивать долю выпуска классического шампанского, которая в текущем году составит 5,5%, в ближайшие годы должна постепенно увеличиться и рентабельность, так как при изготовлении классического шампанского она находится на уровне 50%, а у произведенного ускоренным методом этот показатель равен всего 15%.

Еще одной новостью является то, что компания направит до 3% капитала на опционную программу для менеджмента и послов компании, то есть тех, кто участвовал в продвижении бренда. Через год опцион может быть реализован, поэтому в течение двух лет возможны просадки по бумагам в связи с тем, что эти акции, вполне вероятно, будут продаваться после исполнения опциона, так как по мере реализации поставленных планов и увеличения ликвидности котировки вырастут.

Сейчас Абрау-Дюрсо торгуется с очень большим дисконтом по мультипликаторам EV/S и EV/EBITDA на 2011 и 2012 годы и к аналогам с развитых рынков, и к компаниям с развивающихся рынков. Целевая цена — 7956 руб. за акцию, что предполагает потенциал роста около 45%.

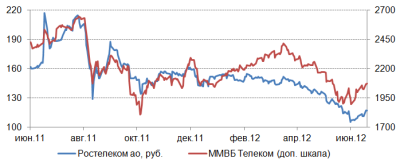

Довольно большое внимание в последние дни привлекло обсуждение Ростелекома в Твиттере с участием нового министра связи Николая Никифорова, который неодобрительно прокомментировал тот факт, что за год стоимость акций Ростелекома упала вдвое. Кроме того, министр обратил внимание на ряд замечаний блогеров о бизнесе телекоммуникационной компании.

Буквально Николай Никифоров написал следующее: «Не должны акции Ростелекома падать настолько ниже рынка», перед этим отметив, что с 13 июня 2011 по 13 июня 2012 года отраслевой индекс ММВБ Телеком снизился лишь на 15%. Между тем, хотелось бы отметить, что отрицательная динамика в бумагах Ростелекома была обусловлена рядом объективных факторов, на многие из которых компания могла оказать лишь ограниченное влияние.

Для начала хотелось бы отметить сравниваемые цены. Г-н Никифоров в качестве базы сравнения взял максимум цены, который образовался спекулятивным образом и долго не продержался. Собственно, это можно заметить на графике. Кроме того, в августе произошло объединение выпусков Ростелекома, вследствие чего изменились соотношения капитализации компании и количества ее акций в обращении. Из-за этого, а также из-за общего обвала на рынках, упала их цена. Об этом писали и предупреждали многие аналитики, в том числе и я.

После этого цена акций компании стабилизировалась около справедливого уровня, который, согласно моим расчетам, составляет 149,58 руб., и в отсутствие значимых драйверов роста колебалась в боковике примерно с ноября прошлого года по апрель текущего.

В апреле 2012-го цена акций Ростелекома вновь поползла вниз: к сожалению, точной информации о причинах этого нет, однако есть две очень правдоподобные версии. Во-первых, как пишут «Ведомости», значительное число менеджеров компании по действующей опционной программе получили возможность купить зарезервированные акции Ростелекома по сниженной цене и затем продали их на рынке, что создано давление на котировки. Кроме того, сообщается, что часть своего пакета могла реализовать компания Нафта Москва Сулеймана Керимова: в конце 2011 года она купила 5,8% акций Ростелекома у Евгения Юрченко, а в феврале этого года продала 3,86% бумаг «дочке» оператора Мобител. Оставшиеся акции и могли быть проданы на рынке. Напомню, что сделка Ростелекома и Керимова получила негативную оценку инвесторов, так как многие из них ожидали выкупа с открытого рынка.

В любом случае я не вижу в произошедшем исключительно вины Ростелекома. Проблема в другом: бОльшая прозрачность в тех или иных действиях компании позволила бы инвесторам подготовиться к произошедшему и избежать потерь. Я предполагаю, что именно это и станет главным требованием министра связи к Ростелекому.

Помимо этого блогеры обратили внимание на ход реализации инвестпрограммы Ростелекома, а также на возможность передачи обслуживания сетей «чемпиона связи» вендорам. Представитель самого Ростелекомаговорит, что инвестпрограмма реализуется в соответствии с планами.

Что же касается передачи функция обслуживания сетей на аутсорсинг, то нельзя сказать, что эта практика стала стандартной в отрасли. Пока о намерении реализовать это на всей территории России сообщил лишь Вымпелком, а в ЦФО это сделали МТС.

Сообщается, что данная мера позволяет достичь существенного снижения расходов на обслуживание сетей, однако в масштабах всех OPEX экономия довольно невелика. Впрочем, аутсорсинг обслуживания сетей в масштабах Ростелекома может дать больший положительный эффект, чем у мобильных операторов, так как его инфраструктура связи намного масштабнее.

На мой взгляд, повышенное внимание Николая Никифорова к Ростелекому не стоит расценивать отрицательно. Скорее, это естественное событие, если учесть, что оператор связи является госкомпанией, стратегическим предприятием и монополистом.

По обыкновенным акциям Ростелекома сохраняется потенциал роста в 28,5%. Рекомендация - держать.

21 июня 2012 года в 17:00 состоится решающий бой между фундаментальной и технической аналитикой на вебинаре Инвесткафе.

Позади две битвы, в одной из которых победу одержали приверженцы технического анализа. Но до концаеще далеко. Результаты второго дерби могут определить исход поединка или сделать шансы соперников на победу равными.

Что же ждет экспертов на этот раз? Акции ГМК «Норильский Никель», Уралкалий и индекс ММВБ станут предметом анализа фундаментальных аналитиков Инвесткафе и приглашенных технических экспертов.

Предметом обсуждения на прошлой встрече стали одни из самых волатильных инструментов на рынке: фьючерсы на свинину, хлопок, пшеницу и индекс РТС. Как справились с ними наши участники (Инвесткафе и МФЦ), мы узнаем 21 июня 2012 года.

Все прогнозы даются с горизонтом в один месяц. Делайте ваши ставки, господа, и участвуйте в конкурсе!

Условия: с 21 по 25 июня включительно вы направляете свои прогнозы относительно того, кто выйдет победителем битвы, на адрес anna@investcafe.ru. Первые три участника, правильно определившие исход сражения, получат призы от Инвесткафе. Имена победителей будут определены 19 июля 2012 года.

Участники вебинара: Павел Емельянцев, аналитик Инвесткафе; Марат Казакбаев, управляющий активами НЭТТРЭЙДЕР.

Ростелеком провел встречу для аналитиков, на которой было раскрыто много важной информации о развитии компании. Ростелеком поделился своими планами относительно точек роста выручки, а также обозначил конкретные шаги в различных сегментах своего бизнеса.

Александр Провоторов, президент ОАО «Ростелеком»,

Антон Хозяинов, старший вице-президент, CFO,

Павел Зайцев, вице-президент — коммерческий директор,

Иван Зима, вице-президент — технический директор,

Алексей Нащекин, вице-президент по инновационному развитию.

Так как результаты Ростелекома за 1-й квартал 2012 года еще не вышли, говорить о том, как будет развиваться бизнес компании в этом году, трудно. Тем не менее менеджмент рассказал о своих планах по развитию каждого сегмента своей деятельности.

Фиксированная телефонная связь — удержать долю

Менеджмент оператора был довольно откровенен в отношении данного сегмента: здесь планируется лишь сохранить существующие доходы. Важной проблемой является отток абонентов фиксированной телефонной связи, однако, по словам менеджмента Ростелекома, ситуация в России в этом плане существенно лучше, чем в Европе.

Продолжается рост лишь по сегменту местной связи: значительную роль в этом играет индексация тарифов на телефонную связь. Как сообщили в Ростелекоме, индексация будет продолжаться. У государственных регуляторов в области тарифообразования есть понимание, что в условиях падения доходов при одновременном росте издержек данная мера является вынужденной. Впрочем, есть небольшое количество регионов, в которых индексация не планируется ввиду того, что она может обусловить резкий отток абонентов. Что же касается доходов от высокомаржинальной МГ/МН связи, то менеджмент Ростелекома рассказал, что ожидает их сокращения в среднем на 10% г/г. Таким образом, бизнес в других сегментах во многом направлен на покрытие сокращения выручки в сегменте фиксированной телефонной связи.

Мобильная связь — активное расширение

Одной из точек роста доходов Ростелекома является мобильный сегмент. Компания сообщила некоторые подробности своих планов, о которых не было известно ранее.

В настоящий момент основной проблемой Ростелекома как мобильного оператора является отсутствие услуг 3G. С присоединением Скай Линка данная проблема должна разрешиться. При этом оператор уже ведет активную подготовительную работу, создавая необходимую инфраструктуру. Напомню, что в планах Ростелекома начать предоставлять услуги 3G в 27 регионах своего присутствия до конца 2012 года. Вероятно, запуск этих услуг придется на 3-4-й кварталы, то есть в 2012 году положительный эффект для финансовых показателей будет не очень большим.

Однако не менее интересно звучат планы Ростелекома выйти на рынки Москвы, Санкт-Петербурга, МО и Ленинградской области с полным набором услуг мобильной связи, в том числе голосовых. Менеджмент компании не скрывал, что рассчитывает сделать ставку на цену, предлагая более выгодные тарифы, однако сообщил, что рассчитывает не на очень большую долю в мобильном сегменте по России — около 10%.

Таким образом, потенциал органического роста по данному сегменту очень велик, но его реализация, скорее всего, в основном придется уже на 2013-й и последующие годы.

ШПД — рабочая лошадка

Как рассказал, президент Ростелекома Александр Провоторов, ШПД становится основным бизнесом компании. Данный сегмент особенно важен тем, что на его базе можно реализовывать различные синергии с другими продуктами, а также тем, что на него приходится значительная доля капитальных затрат.

Одной из ключевых задач Ростелекома в данном сегменте является более широкое внедрение оптоволоконных линий связи — технологии FTTx, которая приходит на замену xDSL. Замена медных проводов оптоволокном имеет два положительных следствия: возможность предложить доступ с более высокой скоростью, как более высокомаржинальную услугу, а также новые сервисы, в том числе цифровые.

По итогам 2011 года из 8,2 млн абонентов ШПД Ростелекома 1,8 млн подключены по технологии FTTx. В дальнейшем это соотношение будет расти, что создает предпосылки для роста средней выручки с абонента (ARPU).

Одновременно увеличивается количество пройденных услугами ШПД домохозяйств. При этом открывается возможность для экономии на CAPEX: оборудование xDSL, которое сменяется на FTTx, переходит на более мелкие населенные пункты. Сети FTTx довольно хорошо монетизируются: менеджмент сообщил, что, как правило, в первый год после введения FTTx сети Ростелекома загружаются на 40%.

Темп прироста выручки в данном сегменте в 2011 году составил 20%, и я ожидаю сохранение такого же уровня по итогам 2012 года. Менеджмент компании довольно интересно очертил нижний уровень ARPU в данном сегменте, сказав, что абоненты ШПД не подключаются по тарифам дешевле, чем 350 руб./мес.

Платное телевидение — база для роста

С присоединением компании НКС Ростелеком стал одним из крупных операторов платного телевидения в России. Данная услуга довольно хорошо продается в пакетных предложениях с другими сервисами, а также часто сама выступает базой, вместе с которой продаются дополнительные услуги.

Одним из важных направлений развития в сегменте платного ТВ является расширение проникновения услуг IPTV, которое, в свою очередь, зависит от проникновения технологии FTTx. Менеджмент компании сообщил, что количество абонентов IPTV вскоре достигнет 1 млн, что является очень хорошим показателем использования возможностей FTTx-сетей.

Кроме того, у услуг платного телевидения очень хороший потенциал для наращивания ARPU: как сообщает менеджмент, существующие абоненты довольно часто подключают более емкие и дорогостоящие пакеты каналов, свой спрос находят услуги интерактивного телевидения. Аналогично ШПД в данном сегменте был очерчен нижний уровень ARPU: компания не подключает абонентов платного ТВ дешевле, чем за 250 руб./мес.

Синергия в пакете

Несмотря на стагнацию доходов в сегменте фиксированной телефонной связи, которая имеет большой негативный эффект за счет их большой базы, Ростелеком имеет, пожалуй, одни из лучших среди российских телекомов возможности для реализации пакетных предложений.

Глобальной целью может быть подключение всех имеющихся абонентов к пакетным услугам, например, фиксированная + мобильная связь + ШПД + Платное ТВ + мобильный доступ в Интернет. Таким образом, в итоге Ростелеком при успешной реализации своей стратегии может получить абонентскую базу в несколько десятков млн подключений с большой средней выручкой. В 4-м квартале сумма средних выручек по всем сегментам B2C бизнеса Ростелекома составила порядка 100 руб., притом что мобильная ARPU в России на текущий момент составляет около $9-10.

Впрочем, нужно понимать, что рекордных темпов роста от компаний телекоммуникационного сектора в России уже ждать не стоит: рынок перенасыщен и уровень конкуренции между операторами чересчур велик. В таких условиях все операторы связи, включая Ростелеком, ищут возможности для сокращения издержек, чтобы при замедленном росте выручки (в 2011 году органический рост доходов, по словам менеджмента Ростелекома, составил лишь 4%) поддерживать достигнутые уровни рентабельности. По итогам 2011 года рентабельность компании по OIBDA составила 40%, и ее планируется на ближайшие годы сохранить либо немного увеличить.

Потенциал для снижения издержек в рамках Ростелекома очень велик: синергии от объединения Ростелекома с МРК оцениваются самой компанией примерно в 30 млрд руб., и пока этот уровень не достигнут.

После объединения с МРК вследствие увеличения количества акций цена бумаг Ростелекома резко упала, достигнув справедливого, по моим расчетам, уровня в 149,58 руб. за обыкновенную акцию. Цена довольно долго колебалась вокруг этого уровня до того, как в апреле пошло снижение. Сообщается, что оно может быть связано с продажей акций Ростелекома на рынке участниками его опционной программы, предусматривающей возможность покупки казначейских акций по цене ниже рыночной. Другой причиной стало общее ухудшение конъюнктуры рынка.

В любом случае потенциал роста до целевой цены остается, поэтому я рекомендую держать акции компании. Ближайшим мощным драйвером роста может выступить присоединение Связьинвеста: благодаря этому вырастут финансовые показатели и капитализация, причем погашение пакета Связьинвеста в Ростелекоме может вызвать снижение количества акций. Таким образом, рост акционерной стоимости приходящейся на одну акцию обещает стать драйвером роста ее цены.

Однако данный драйвер имеет, скорее долгосрочный характер. Вероятно, все процедуры по присоединению Связьинвеста удастся завершить лишь в следующем году.

14 июня 2012 года специальный гость в вебинаре Инвесткафе Анатолий Радченко. Простой питерский парень и одновременно успешный трейдер расскажет историю своего взлета, ответив на вопрос, как в свои 24 года он обрел известность и признание?

Вы узнаете:

• О видах трейдинга и их преимуществах.

• Как ограничивать убытки?

• Как отбирать акции?

• Как стать профессионалом?

А также практические советы для начинающих трейдеров и секреты дэй трейдинга.

Уже сейчас Анатолий является генеральным партнером одного из ведущих пропрайтери-фондов в России United Traders. За советом к Анатолию обращаются как начинающие игроки, так и трейдеры с многолетним опытом. Его семинары и вебинары о тонкостях трейдинга на биржах США неизменно собирают большую аудиторию. Ему подражают и завидуют.

Представитель финансового олимпа в вебинаре Инвесткафе «Звезды фондового рынка. Анатолий Радченко: история успеха» 14 июня 2012 года в 13:00.