Российская власть подает неоднозначные сигналы о перспективах рубля. Экономически подкованные граждане давно заметили связь между бодрыми заявлениями руководителей государства о стабильности нацвалюты и ее последующим ослаблением. Пока резкого падения курса рубля ничто не обещает, но это не значит, что оно невозможно в принципе.

Резкие отклонения курса рубля в конце этой весны в очередной раз заставили население усомниться в том, что позиции отечественной валюты незыблемы, сколько бы нас ни убеждали в этом с экранов ТВ и в прочих популярных СМИ.

По мнению заместителя министра финансов РФ Алексея Михеева, российский рубль остается одной из наиболее надежных валют. В этом свете политику представляется неясным, почему для населения так важно спрогнозировать поведение рубля на отдаленную перспективу. Свое недоумение г-н Михеев выразил недавно в эфире одной из радиостанций, взволновав тех, кто рублем как раз и торгует.

Логично, что со стопроцентной точностью предугадать, то есть проанализировать и составить прогноз, куда двинется рубль в перспективе полугода, пожалуй, невозможно, но общее направление все-таки очертить более чем реально.

Так, с учетом растущей внутренней инфляции, которая может получить ускорение уже в сентябре из-за повышения цен на топливо, муку и зерновые и негативной внешней конъюнктуры, которая может привести к удешевлению нефти, ожидаем, что пара доллар/рубль к середине осени останется внутри коридора 32,1-33,9 руб./USD, а в случае ухудшения ситуации в Европе и Китае за «гринбек» будут давать 35-37 рублей.

Не исключен и вариант с контролируемой девальвацией, если кризисная волна в еврозоне получит ускорение.

Другое дело, что давно отмеченная трейдерами и инвесторами зависимость между оптимистичными заявлениями правительства о силе рубля и последующим его ослаблением может сработать и в этот раз. Если Европа в начале осени снова накроет мир облаком негатива, рубль начнет слабеть в очередной раз, и, возможно, именно тогда ЦБ перестанет вливать в рынок огромные суммы. Нам это, конечно, преподнесут как подножку со стороны Запада, но майские рублевые колебания и отношение к ним российского регулятора отлично показали, что ЦБ спасать родную валюту в числе первых не ринется.

Интересно и то, что политики до сих пор недоумевают, с чего это народ интересуется перспективой рубля. Наверное, все же «с того», что «сверхзарплата» врачам и учителям платится в рублях, и пенсионеры идут в магазин с теми же дензнаками.

Ну, и нельзя упускать из виду, что вся «стабильность» и «уверенность» рубля, о которой говорят власти, практически полностью опирается на нефтяные цены, которые сейчас держатся на достаточно высоких уровнях. Просядет нефть — ослабнет рубль, и фундаментально ни налоговые периоды, ни евро его серьезно не поднимут, пока сырьевая составляющая снова не выровняется.

Пока же среднесрочная рекомендация по фьючерсу на пару доллар/рубль остается в силе: длинные позиции стоит держать с целью 33,8-34 руб., докупая в портфель пару на текущем спаде около 31,5.

Кузбасская топливная компания опубликовала производственную отчетность за 2-й квартал и 1-е полугодие текущего года. В результатах, которые в целом совпали с ожиданиями, нашла отражение общая негативная динамика угольного рынка.

Так, стоит отметить, что активное развитие компании и разработка новых проектов привели к неплохому увеличению показателей в сравнении с аналогичном периодом 2011-го. В частности, общая добыча угля увеличилась до 4,08 млн тонн, что на 9% выше, чем в период с января по июль 2011 года. Объем реализации возрос в таком же масштабе — на 8%.

Однако несколько иная картина вырисовывается при поквартальном сравнении данных. Так, объем производства угля во 2-м квартале упал на 12,8%, до 1,9 млн тонн. Объемы продаж снизились в гораздо большей степени — на 27,4%, до 2,04 млн тонн. Здесь стоит отметить, что связано это с несколькими факторами. Во-первых, компания уменьшила долю перепродаж угля сторонних производителей.

Во-вторых, КТК производит и реализует энергетический уголь. Причем значительная его доля используется для нужд теплоэнергетики. В этой связи динамика объемов продаж носит ярко выраженный сезонный фактор: они значительно прибавляют к 4-му кварталу и серьезно снижаются к лету. Этим можно объяснить сокращение объемов реализации на внутреннем рынке.

Помимо этого сказалась и сложная ситуация в мировой экономике, из-за чего объем экспортных продаж уменьшился на 9,9%. В первую очередь стоит отметить замедление темпов экономического роста в Китае. На КНР и Южную Корею в 2011 году пришлось около 43% экспортных объемов. В Польше из-за распродаж складских запасов покупатели не спешили заказывать новые объемы продукции.

Все это позволяет предположить, что в 3-м квартале ситуация нормализуется, объемы продаж стабилизируются и, возможно, даже начнут расти. Тем не менее по итогам года общий уровень реализации останется неизменным по отношению к результатам 2011 года. Руководство КТК уже заявляло об этом, так что неожиданностью этот факт не станет, поэтому, я полагаю, и на котировках компании он не отразится негативным образом.

Из-за падения спроса снизилась и средняя цена отгрузки угля. В квартальном выражении она опустилась на 6%, до 1271 руб. за тонну, что все же существенно выше аналогичного показателя в 2011 году.

Напомню, что целевая цена по акциям КТК составляет 237 руб., что подразумевает потенциал роста с текущих уровней в 82%. Ценные бумаги компании обладают не самой высокой ликвидностью, поэтому целесообразно покупать их на долгосрочную перспективу.

Акции, фьючерсы и валютные пары — вот основные торговые инструменты трейдера, но в закоулках рынка притаились они – опционы!

Опционы считаются одним из самых сложных инструментов, хотя, по мнению специалистов, это совершенно не так. На данный момент существуют простые и доступные для новичка стратегии. С помощью них можно не только зарабатывать, но и хеджировать инвестиционный портфель. Тех, кто пока не знает, что такое опцион и с чем его едят, 16 августа 2012 года в 17:00 Инвесткафе и Saxo Bank приглашают на специальный вебинар, где специалисты легко и доступно расскажут о базовых понятиях рынка опционов и стратегиях торговли.

В программе вебинара:

• основные понятия;

• опцион call;

• опцион put;

• классификация опционных стратегий;

• основные опционные конструкции;

• основные преимущества опционов.

Если ты хочешь открыть для себя новые возможности и тебе интересны альтернативные инструменты на фондовом рынке, то этот вебинар для тебя. Знание – сила. Познавай рынок вместе с нами и зарабатывай больше!

Участники вебинара: Акмаль Курбанов, старший менеджер отдела торговых операций Saxo Bank; Анна Кокорева, модератор Инвесткафе.

Совет директоров Башнефти на заседании 31 июля рассмотрел ход реализации стратегии в области управления нефтесервисными организациями и принял ряд решений по формированию нефтесервисного холдинга.

Холдинг будет сформирован на базе дочернего предприятия компании Башнефть-Сервисные активы. В состав холдинга на первом этапе войдут 11 нефтесервисных организаций, которые представляют пять сегментов услуг: бурение, текущий и капитальный ремонт скважин, производство нефтепромыслового оборудования и механосервис, транспорт и строительство.

В последние годы российские нефтегазовые компании начали продавать свои нефтесервисные активы либо выделять их в отдельные холдинги. Так, например, ТНК-ВР обменяла свои сервисные активы на 3,5% акций Weatherford, крупнейшая российская компания Eurasia Drilling Company – бывший сервисный актив ЛУКОЙЛа. Газпром нефть окончательно вышла из нефтесервисного бизнеса, продав в январе 2012 года оставшиеся активы Газпромнефть-Сервиса.

Основная причина выхода компаний из нефтесервисных активов — неэффективность работы в рамках одной компании. Комплекс сервисных услуг включает множество различных направлений, поэтому нефтегазовым компаниям приходится содержать десятки таких предприятий. А если сравнить расходы, то затраты на нефтесервис у компаний, пользующихся услугами внешних подрядчиков составляют около $15 на тонну добытой нефти, а компании, использующие собственные сервисные подразделения, тратят около $18 на тонну.

Высокая степень истощения месторождений Башнефти ставит компанию в большую зависимость от сервисных услуг, таких например, как капитальный ремонт скважин. Увеличивающиеся расходы по ремонту и обслуживанию скважин приводят к росту себестоимости добычи. Таким образом, создание единого нефтесервисного холдинга поможет Башнефти снизить расходы на сервис, или, по крайней мере, сократить рост этих расходов.

Более того нефтесервисный холдинг Башнефти имеет все шансы составить конкуренцию другим российским компаниям на рынке. В настоящее время российский рынок нефтяного сервиса только развивается, и его существенную часть (около 40%) занимают международные компании, такие как Schlumberger, Halliburton и Baker Hughes. Из российских компаний на рынке нефтесервиса крупнейшими являются Eurasia Drilling Company и Интегра. Кроме того, правительство РФ сейчас рассматривает идею создания крупной государственной нефтегазосервисной компании на базе Роснефти и Роснефтегаза.

В дальнейшем Башнефть планирует вывести нефтесервисный холдинг за рамки акционерного общества. Возможная продажа нефтесервисного холдинга Башнефтью, как это когда-то сделал ЛУКОЙЛ, позволит компании получить значительный объем денежных средств, которые компания сможет инвестировать в развитие новых проектов, а также снизить затраты на бурение, капитальный ремонт и другие сервисные услуги.

Целевая цена по обыкновенным акциям Башнефти — $68,7, по привилегированным — $55.

С июля текущего года российский рекламный рынок претерпел изменения: на телевидении, радио, наружных конструкциях и в Интернете запрещена реклама любого алкоголя. Событие должно оказать негативное влияние на работающие в данном сегменте компании. Тем не менее оно будет очень небольшим благодаря тому, что к 2015 году многие каналы получат 100%-й охват территории России.

С 23 июля вступил в силу запрет рекламы алкоголя в Интернете, на радио, на наружных конструкциях и на ТВ. В печатных СМИ реклама алкоголя запрещается с 1 января 2013 года. Если говорить о событие в разрезе телевизионной рекламы, то пострадать должны в первую очередь производители пива: как пишут «Ведомости», в 2011 году на ТВ-рекламу они потратили около 3,8 млрд руб.

Общий же объем рекламы на эфирном ТВ, по данным АКАР, составил 2011 году 128,9 млрд руб., то есть на рекламу пива пришлось лишь 2,9% объема рынка. А с учетом того, что запрет ввели лишь со второй половины года, то его влияние в этом году будет сведено к минимуму и, скорее всего, проявится лишь в небольшом замедлении темпов роста.

Если рассматривать ситуацию применительно к единственной российской публичной эфирной телекомпании СТС Медиа, то запрет на рекламу пива не должен оказать большое отрицательное влияние и на ее бизнес: по итогам 1-го квартала этого года на категорию «пиво» пришлось лишь 3% расходов клиентов-рекламодателей компании. При этом год назад данный показатель составлял 6%, то есть производители пива уходят с рынка постепенно. Этот фактор также не помешал выручке СТС Медиа за 1-й квартал повыситься на 15% г/г, притом что рынок за аналогичный период вырос лишь на 10%.

Более важна для российских каналов другая новость: Дмитрий Медведев дал распоряжение Минсвязи до конца года провести конкурс на определение состава второго мультиплекса цифрового вещания. Напомню, что в него должны войти десять телеканалов, трансляции которых в цифровом формате должны быть доступны всему населению России. Госпрограмма по развитию цифрового телевещания немного буксует, так как состав мультиплекса должен был быть определен еще в прошлом году, однако теперь названы конкретные сроки. Программа должна заработать к 2015 году, после этого, по имеющимся сообщениям, аналоговое вещание будет сворачиваться. Заместитель министра связи Алексей Малинин сообщил, что участие в госпрограмме будет стоить каждому из десяти каналов до $30 млн в год.

Это очень крупная сумма, которая резко ограничивает количество возможных участников мультиплекса. Для сравнения, выручка СТС Медиа за весь 2011 год составила $766 млн. Однако можно предположить, что после изучения условий конкурса в них примет участие СТС. Аналогичным образом будет приниматься решение по Перцу и Домашнему, притом что для этих каналов расходы в $30 млн намного более существенны.

2

На мой взгляд, для СТС Медиа имеет смысл участие в госпрограмме всех трех каналов: прежде всего, это будет способствовать росту их технического проникновения. Данный показатель у СТС на конец 2011 года составил 95%, т.е. дальнейшее его наращивание проблематично. Другое дело Перец и Домашний: аналогичный показатель для них в 2011 году равнялся 80% и 85% соответственно. Этот показатель рассчитывается для городов с населением выше 100 тыс. как доля от общего числа жителей, имеющих техническую возможность принимать канал. Следует отметить, что участие в госпрограмме должно дать охват, близкий к 100% населения. Однако часть приобретенной аудитории вряд ли будет монетизирована, так как TNS измеряет рейтинги телепередач в городах с населением свыше 100 тыс. человек.

Как бы то ни было, участие в госпрограмме может стать драйвером роста финансовых показателей компании. Пока же напомню, что СТС Медиа вскоре должна представить результаты за 2-й квартал, которые в связи с конкуренцией со стороны каналов, транслирующих популярные спортивные события, могут быть довольно слабыми. Тем не менее у компании есть все шансы отыграть это падение во 2-м полугодии. Акции СТС Медиа остаются недооцененными рынком: целевая цена по ним составляет $13,43, что предполагает потенциал роста в 78%. Рекомендация — «держать».

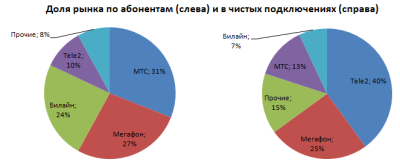

Коммерсантъ, ссылаясь на источники в телекоммуникационной отрасли, сообщает о переговорах по обмену активами между Ростелекомом и Tele2. Предполагается, что Ростелеком может получить контроль в российской «дочке» шведской компании, оплатив его, в том числе и своими активами. Новость положительна для оператора.

Подобная сделка, если она состоится, обещает быть очень и очень интересной, и должна существенно перекроить расстановку сил в российской сотовой связи. Для начала хотелось бы отметить, что потенциально обе компании очень удачно дополнили бы друг друга.

Ростелеком имеет все административные возможности (необходимые лицензии и частоты компания получила, присоединив к себе Скай Линк, а также участвуя в федеральном конкурсе на частоты LTE) для развития мобильного бизнеса, однако ему необходима мобильная инфраструктура, которую во многих регионах необходимо строить с нуля. Со своей стороны, Tele2 имеет довольно сильный региональный мобильный бизнес, и по последним данным AC&M Consulting, ее доля на российском рынке по количеству абонентов составляет 10%.

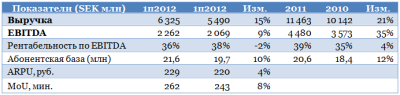

Не менее важно то, что Теле2 имеет комплементарный с точки зрения регионального охвата по отношению к Ростелекому бизнес, где уже есть готовая инфраструктура. Более того, до недавнего времени и Ростелеком как мобильный оператор, и Tele2 имели возможность оказывать лишь услуги связи 2G, что предопределяло их тарифную политику и служило барьером для активного наращивания выручки. Рассмотрим последние финансовые показатели российской Теле2 (очищены от эффекта колебания валютных курсов):

Как мы видим по итогам 1-го полугодия, темпы роста выручки, хотя и остаются очень высокими для российского телекоммуникационного рынка, но замедляются, снижается и рентабельность. Компания нуждается в более маржинальных услугах, какими могли бы стать услуги связи 3G или 4G. Можно предположить, что, приблизившись к потолку по росту выручки, шведские акционеры российской Теле2 могли задуматься о продаже своей доли.

Возможны разные варианты сделки: полное или частичное приобретение Теле2 Ростелекомом или создание холдинговой структуры. В первом случае, если применить к Теле2 мультипликаторы, по которым сейчас торгуется МТС, то грубо стоимость компании можно оценить в $3,5 млрд. Однако с учетом того, что Теле2 оказывает лишь услуги 2G, то возможен дисконт, поэтому данную оценку можно считать, скорее, верхним пределом.

Эта сумма очень велика, но следует помнить, что Ростелеком запланировал и очень большие инвестиции в развитие мобильной сети. Вообще его CAPEX должны составить в среднем 20% от выручки в 2011-2014 годах, а 25% от них пойдут именно на мобильную сеть. За оставшиеся три года до 2014 эти расходы можно грубо спрогнозировать на уровне 45-50 млрд рублей. Кроме того, часть суммы может быть оплачена активами оператора — источник Коммерсанта сообщает, что таким активом может стать Скай Линк. Впрочем, оценка последнего для сделки Ростелекома и Связьинвеста составила лишь 9,4 млрд руб. — т.е. платить все равно придется много. Однако Ростелеком может приобрести и не 100%-ную долю в операторе. Одновременно, я предполагаю, что вряд ли Ростелеком интересует неконтрольная доля: это не позволит консолидировать результаты в отчетности при том, что для оператора очень важно, чтобы выпадающая выручка по услугам традиционной телефонной связи компенсировалась за счет роста доходов по другим услугам.

Другой вариант – создание холдинговой компании, куда могут быть внесены мобильные активы Ростелекома, включая лицензии, а со стороны шведской Tele2 — 100% или другой пакет в российской «дочке». При этом я также предполагаю, что Ростелекома вряд ли интересен вариант, при котором в такой холдинг войдет неконтрольная доля Теле2, а сам он не получит над ним контроля. Вариант же с холдингом позволяет минимизировать денежные затраты и одновременно добиться выполнения задачи ускоренного развития собственного мобильного бизнеса.

Пока возможность такой сделки не подтверждается, однако сообщение должно оказать положительное влияние на котировки Ростелекома, так как ее реализация должна резко усилить мобильный бизнес компании. Напомню, что целевая цена по обыкновенным акциям Ростелекома составляет 149,58 рублей, а потенциал роста — 31%. Рекомендация — «держать».

В пятницу стало известно, что лицензия на разработку месторождений им. Требса и Титова может быть вновь переоформлена с компании Башнефть на ее совместное с ЛУКОЙЛом предприятие Башнефть-Полюс (ЛУКОЙЛу принадлежит 25,1% доля в Башнефть-Полюс).

Напомним, что в мае текущего года Роснедра отозвали лицензию у Башнефть-Полюс, вернув ее материнской компании, в связи с иском миноритария Башнефти. Дело в том, что по условиям конкурса обладатель лицензии должен обеспечить переработку на собственных мощностях не менее 42% от добытого сырья, однако в лицензионном соглашении не уточнялось, должны ли эти мощности принадлежать только исключительно владельцу лицензии, либо и аффилированным с ним предприятиям. Сейчас стало известно, что Роснедра в ближайшее время могут вернуть лицензию Башнефть-Полюсу с уточненной формулировкой.

В Минприроды заявили, что разработка месторождений им. Требса и Титова Башнефти в сотрудничестве с ЛУКОЙЛом, стратегически важна для всех сторон, включая и государство. Кроме того, по условиям конкурса, компания должна в течение пяти лет после получения лицензии завершить геологоразведочные работы и приступить к промышленной эксплуатации месторождений. Это не оставляет сомнений в том, что лицензия на разработку месторождений в ближайшее время будет возвращена компании Башнефть-Полюс.

Развитие месторождений им. Требса и Титова на данный момент является основным проектом Башнефти.Суммарные извлекаемые запасы нефти данных месторождений составляют около 140,1 млн тонн нефти. С получением лицензии, компания более чем на 30% нарастит суммарные извлекаемые запасы нефти, а в перспективе получит возможность существенно увеличить объемы добычи и переработки, максимально задействовав технологический потенциал уфимских НПЗ.

В своей стратегии компания Башнефть предполагает в 2012 году добычу нефти на уровне 15,2 млн тонн.

Ввод месторождений им. Требса и Титова запланирован на 2013 год. Как отмечает руководство Башнефти, максимальный объем добычи на данных месторождениях составит около 6 млн тонн нефти в год, причем выйти на этот показатель планируется уже к 2017 году. Из данного объема добычи компании Башнефть будет принадлежать около 4,5 млн тонн нефти в год, а ЛУКОЙЛу, соответственно, около 1,5 млн тонн в год. Таким образом, при выходе на максимальный уровень добычи на месторождениях им. Требса и Титова, общий объем нефти, добываемой Башнефтью (с учетом доли ЛУКОЙЛа) увеличится практически на 30%.

Возврат компании лицензии по разработке месторождений им. Требса и Титова окажет положительное влияние на котировки акций Башнефти. Как только лицензия вновь окажется у компании, развитие месторождений сразу же возобновится, без отставания от графика. Кроме того, разработка месторождений им. Требса и Титова совместно с ЛУКОЙЛом позволит Башнефти использовать опыт и технологии ЛУКОЙЛа, что приведет к определенному синергетическому эффекту.

Целевая цена: обыкновенные акции — $68,7, привилегированные — $55.

Горно-металлургическая компания Мечел опубликовала свою производственную отчетность по результатам 1-го полугодия 2012-го. Результаты предприятия, как и многих других представителей металлургического сектора, оказались неоднозначными.

Прежде всего стоит отметить динамику производства в горнодобывающем сегменте. В отчетном периоде совокупная добыча угля выросла на 7%, до 13,38 млн тонн. Динамика же продаж во 2-м квартале текущего года по сравнению с 1-м кварталом сильно разнится в зависимости от типа угля. Так, объемы реализации коксующегося угля снизились на 3,9%, до 3,06 млн тонн. А вот другие марки качественного металлургического угля значительно прибавили. Так, угля PCI было продано больше на 14%, а антрацита — на 20%. Реализация же энергетического угля снизилась сразу на 9%. Однако на этот вид продукции по понятным причинам сильно влияют сезонные факторы: его продажи активно растут к зиме и достигают пика с 4-го по 1-й кварталы.

В металлургическом сегменте Мечела ситуация выглядит неплохо. Так, во 2-м квартале было выплавлено на 5% больше металла, а полугодовом выражении рост этого показателя составил 13%. Увеличилось и производство металлопродукции. За первые шесть месяцев года отгрузка сортового проката (ключевого для металлургического сегмента Мечела) выросла на 4%, до 1,98 млн тонн. Листового проката выпущено на 12% больше — 0,39 млн тонн.

В целом можно отметить, что по сравнению с аналогичным периодом 2011 года результаты значительно улучшились. А вот в сопоставлении с показателями января-марта 2012 года заметен некоторый спад по ряду производственных позиций. Это отражает общую тяжелую для металлургов ситуацию. Строительная, трубная, машиностроительная отрасли — основные потребители металлопродукции — переживают сейчас не лучшие времена. Снижение спроса приводит к падению цен и даже провоцирует некоторых игроков на остановку своих мощностей.

Напомню, что доля металлургического сегмента в общей выручке Мечела в 2011 году составила 57%. А вот в EBITDA компании оказалась равна лишь 13,3%. На более маржинальный горнодобывающий сегмент пришлось 85%, а в нем динамика может оказаться не очень позитивной. Цены на коксующийся уголь во 2-м квартале продолжили снижение. В этих условиях долговая нагрузка компании кажется весьма высокой: на конец 1-го квартала коэффициент NetDebt/EBITDA превышал 4х.

Тем не менее я считаю, что бумаги Мечела в результате значительного падения котировок в прошлом году оказались сильно перепроданными и сейчас обладают неплохим потенциалом роста. Целевая цена по обыкновенным акциям составляет 240 руб.

На прошлой неделе компания ИСКЧ опубликовала финансовую отчетность по итогам работы в 2011 году по МСФО. Результаты очень сильные как в части выручки, так и в части рентабельности, и они должны поддержать котировки компании.

Выручка в целом по компании составила 262,076 млн руб., что значительно выше моих ожиданий: я рассчитывал на показатель 180 млн руб. Таким образом, по сравнению с результатом 2010 года выручка выросла на 36,1%, а тот же результат от выделения, консервации и хранения стволовых клеток пуповинной крови улучшился всего 5,3%, до 199,799 млн руб. Выручка от новой услуги SPRS-терапия пока занимает всего 3,7% от общего объема, но в дальнейшем эта доля вырастет. Напомню, что в текущем году плановый уровень по этому сегменту — 8%.

Рост по основным статьям расходов ожидаем, так как это затраты на заработную плату, аренду и НИОКР, которые и в дальнейшем будут повышаться. При этом многие статьи расходов удалось сократить, и тщательная и активная работа в этом направлении позволила добиться того, что расходы в целом выросли всего на 32,7%. В результате рентабельность по OIBDA увеличилась на 2,4%, до 8,7%, а сам показатель прибавил 87,5%, достигнув 22,712 млн руб.

Также стоит отметить, что значительно увеличились процентные выплаты, которые составили 414 тыс. руб., поднявшись на 37,1%. Связано это со значительным ростом объема долга, который в 2011 году достиг 10,453 млн руб., что намного выше, чем в 2010-м. При этом процентные доходы сократились на 27,3%, до 6660 руб. Однако в связи с большим объемом денежных средств и их эквивалентов чистый долг у компании оказался отрицательным. Объем кредиторской задолженности равен 146,256 млн руб., что является высоким уровнем.

Результаты ИСКЧ в целом очень позитивны. Чистая прибыль выросла на 190,9%, до 20,943 млн руб., а рентабельность по чистой прибыли находится на уровне 8%. В 2012 году ожидается значительно более существенный рост выручки: она должна оказаться на уровне 390 млн руб. Стабильный рост доходов от услуги выделения, консервации и хранения стволовых клеток пуповинной крови сохранится, так как компания на общероссийском рынке занимает лидирующее положение с долей в 56%. Также я ожидаю, что сильные результаты покажут продажи услуг SPRS-терапии и Гемаскрина, кроме того, в 3-м квартале начнутся продажи Неоваскулгена. В связи с этим рентабельность по OIBDA будет близка к 10%.

Целевая цена акций ИСКЧ до конца года — 15,93 руб., что предполагает потенциал роста почти в 45%. Компания торгуется со значительным дисконтом к компаниям-аналогам по мультипликаторам на 2011 и 2012 годы. На мой взгляд, инвестировать в эту бумагу имеет смысл на долгосрочную перспективу с горизонтом минимум три-пять лет, так как небольшая ликвидность будет оказывать определенное давление на котировки.

Норильский никель опубликовал предварительные производственные результаты своей деятельности за 2-й квартал 2012 года. Отчетность продемонстрировала снижение производства никеля в годовом сопоставлении на 8,2%, до 69,64 тыс. тонн.

При этом российское подразделение металлургического гиганта, в которое входят Заполярный филиал и Кольская ГМК, сократило выпуск продукции на 2,14 тыс. тонн, то есть на 4%. Однако наибольшее снижение пришлось на финский завод компании. Объемы производства главного для ГМК металла (а на него в 2011 году пришлось 47,5% выручки) упало сразу на 39%, до 7,9 тыс. тонн. Компания объясняет это проблемами с недопоставками сырья от сторонних поставщиков. В результате доля этого предприятия в общем производстве никеля снизилась с 17,2% в 1-м квартале до 11,4% во 2-м.

Зато стоит отметить растущий огромными темпами австралийский филиал. За квартал он увеличил производство никеля на 57%, до 2,46 тыс. тонн. Правда, в совокупный результат вклад этого предприятия пока весьма скромный — лишь около 3,5%.

Более успешных результатов Норильскому никелю удалось добиться в производстве меди. Напомню, что по итогам 2011 года медь принесла ГМК 23,1% выручки. В рассматриваемом периоде производство этого металла увеличилось на 1,5% и достигло 89,79 тыс. тонн. Также стоит отметить, что на 12% возросли и объемы выпуска палладия и платины. В прошлом году на них пришлось по 11,6% и 8,5% объема выручки.

Напомню, что ранее компания уже заявляла о своих прогнозах по уровню производства в текущем году. Так, менеджмент рассчитывает, что никеля будет произведено от 295 до 305 тыс. тонн (результат 2011 года — 296 тыс. тонн). Меди выпустят от 364 до 370 тыс. тонн (результат 2011 года — 371 тыс. тонн). Таким образом, по итогам года может быть зафиксирована либо стагнация, либо даже незначительный спад.

Вместе с этим стоит отметить, что в последнее время на рынке металлов наблюдается значительное снижение. Так, цены на никель с максимумов этого года на уровне $21-22 тыс. за тонну, достигнутых в феврале, упали до текущих $15,85 тыс. за тонну. При этом средняя квартальная стоимость опустилась примерно на 14%. Средняяцена меди стала ниже приблизительно на 6-7%. Эти факторы в совокупности с текущими операционными результатами вызывают опасения относительно финансовых показателей за 2-й квартал.

Целевая цена по акциям Норильского никеля на данный момент ниже рыночной и составляет 4800 руб. Пересмотр стоимости будет осуществлен после выхода финансовой отчетности ГМК. В свете этого я пока не рекомендую приобретать ценные бумаги никелевого гиганта.