В четверг, 20 сентября, группа ВТБ раскрыла результаты своей деятельности по итогам прошедшего полугодия в соответствии с международными стандартами финансовой отчетности (МСФО). Чистая прибыль за отчетный период составила 33,6 млрд руб. против 53,6 млрд руб. за 1-е полугодие 2011 года.

ВТБ сокращает чистую прибыль по МСФО второй квартал подряд. Так, по итогам 1-го полугодия данный показатель снизился на 37,3% с 53,6 млрд руб. — до 33,6 млрд руб. При этом в квартальном исчислении чистая прибыль сократилась на 62,5% и составила 10,3 млрд руб. Процентные доходы за полугодие выросли на 46,7% — до 259 млрд руб. Увеличились и процентные расходы — на 79,9% — и составили 146,6 млрд руб. В результате превышение темпов роста расходов над увеличением доходов отразилось на чистом процентном доходе, который вырос лишь на 18,2% и составил 112,4 млрд руб.

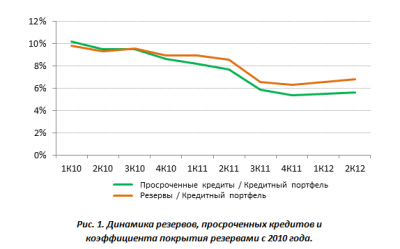

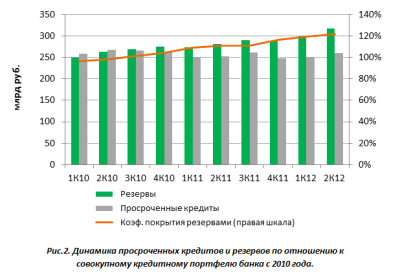

Увеличились и отчисления в резервы под обесценение кредитного портфеля — на 86,7%, до 32,3 млрд руб. При этом качество самого портфеля несколько ухудшилось. Доля неработающих кредитов в нем составила 5,6% по итогам 1-го полугодия против 5,5% за 1-й квартал и 5,4% на начало 2012 года. Отношение резервов к совокупному кредитному портфелю составило 6,83% против 6,29% на начало текущего года. Коэффициент покрытия просроченных кредитов резервами составил 117,0% за 6 месяцев, увеличившись с 111,3% по состоянию на начало года.

Более того, на фоне ухудшения макроэкономической ситуации ВТБ заработал чистый убыток по операциям с финансовыми инструментами, который составил 1,2 млрд руб. за отчетный период против чистого дохода в 9,5 млрд руб. по итогам 1-го полугодия 2011 года. Выросли и расходы на персонал и административные расходы — на 29,4%, до 87,1 млрд руб. за прошедшие 6 месяцев, что связано с консолидацией Банка Москвы, а также активным ростом основных направлений бизнеса Группы ВТБ.

В целом отчетность оказалась хуже моих ожиданий. Полагаю, что опубликованные результаты негативно отразятся на котировках акций в среднесрочном периоде. Так, к середине четверга акции ВТБ теряли около 2% относительно стоимости к закрытию в предыдущий день.

Внешторгбанку во 2-м полугодии необходимо сильно постараться, чтобы выти на показатель чистой прибыли в 100 млрд руб., о котором еще в начале года заявлял глава ВТБ Андрей Костин и который был подтвержден 20 сентября. Ведь для проведения SPO необходимы сильные финансовые результаты, чтобы привлечь инвесторов как в России, так и за рубежом. Учитывая, что SPO ВТБ пройдет не раньше 1-2-го кварталов 2013 года, то банку необходимо улучшить свои показатели как по итогам девяти месяцев, так и за весь 2012 год. Цель по бумагам ВТБ составляет 0,08285 руб., потенциал роста в долгосрочной перспективе — 50,5%.

ДРСК представила отчетность по РСБУ за 1-е полугодие 2012 года. Финансовые результаты компании оказались достаточно слабыми. Компания снизила операционную рентабельность и продолжает наращивать размер чистых убытков.

Выручка компании снизилась на 3% и составила 11,383 млрд руб. При этом себестоимость продаж подросла на 5,25%. В результате прибыль от продаж просела практически вдвое и составила 1,163 млрд руб. За 1-е полугодие 2011 года прибыль она составила 2,026 млрд руб.

Снижение финансовых результатов операционной деятельности было отчасти компенсировано улучшением сальдо прочих доходов и расходов. За отчетный период оно улучшилось на 490 млн. Таким образом, убыток компании до налогообложения удвоился за отчетный период и достиг 987 млн руб. По итогам 1-го полугодия 2011 года убыток до налогообложения составлял 487 млн руб. Однако значительные изменения отложенных налоговых активов и обязательств позволили сделать слабые финансовые результаты компании менее очевидными. Так, чистый убыток компании вырос всего на 6,5% — до 808 млн руб.

ДРСК является 100%-й дочкой ДЭК, которая входит в РАО ЭС Востока. Реализуемая в настоящее время сделка между этой компанией и ФСК ЕЭС предполагает продажу сетевой компании. Весной текущего года ДРСК была оценена независимым оценщиком в 19,3 млрд руб. Однако руководство ФСК ЕЭС решило, что цена сделки завышенна на 50%. С тех пор переговоры по этому вопросу так и не были завершены.

По итогам 2011 года на долю ДРСК приходилось около 15% выручки РАО ЭС Востока. Также компания добавляла около 10% от скорректированной EBITDA. Рентабельность ДРСК по EBITDA составляла 7%, в то время как РАО ЭС Востока отработала 2011 год с рентабельностью по EBITDA, равной 11%. Однако с учетом небольшой доли ДРСК во всем бизнесе РАО ЭС Востока рентабельность компании после продажи вырастет незначительно — примерно на 1%. Это, конечно, приятно, но не окажет решающего влияния на динамику роста котировок компании.

Основной потенциал данной сделки сосредоточен в реинвестировании средств, которые будут получены от продажи ДРСК. В настоящее время компания реализует большое количество инвестиционных проектов: ТЭЦ «Восточная» во Владивостоке, 2-я очередь Благовещенской ТЭЦ, ТЭЦ в Советской Гавани, Якутская ГРЭС-2, Сахалинская ГРЭС-2.

Вводимые в строй мощности превосходят по эффективности существующие, что приведет к повышению рентабельности бизнеса компании. Например, КПД Сахалинской ТЭЦ после ввода в строй новых ПГУ увеличился с 34% до 50%.

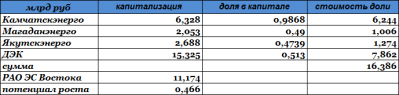

Окончательное влияние данной сделки на стоимость РАО ЭС Востока можно будет оценить лишь после того, как стороны договорятся по поводу цены. Однако очевидно, что оценка ДРСК в 19,3 млрд руб. выглядит завышенной. На сегодня рыночная капитализация всей ДЭК составляет 15,325 млрд руб. Таким образом, цена продажи окажется значительно ниже данной суммы.

Если же рассмотреть стоимость компаний, подконтрольных РАО ЭС Востока и имеющих рыночную оценку, то в котировках холдинга можно увидеть значительный дисконт. Сумма составных частей находится на уровне 16,386 млрд руб. В то время как рыночная капитализация РАО ЭС Востока равна 11,174 млрд руб., что подразумевает потенциал роста в 46%.

В 20-х числах октября должна выйти отчетность компании по МСФО за 1-е полугодие. На фоне роста сбыта электроэнергии на 5,2% за полугодие отчетность обещает быть достаточно сильной. К этому времени должна прояснится ситуация вокруг докапитализации Русгидро, и можно будет определить целевую цену акций РАО ЭС Востока.

Роснефтьобъявила результаты полугодового тендера на право экспортировать нефть через порты Новороссийска, Приморска и Усть-Луги. Отечественная компания заключила контракты на продажу в общей сложности 13,3 млн тонн сырья с Vitol, Glencore и Shell. В итоге один из крупнейших продавцов Gunvor впервые проиграл в конкурсе на продажу российской нефти.

Кроме Роснефти от услуг трейдера отказались Сургутнефтегаз и ТНК-ВР. Сейчас у Gunvor остался только контракт с Газпром нефтью, но и он истекает в декабре текущего года.

Компания Gunvor входит в пятерку мировых ведущих независимых торговых компаний по продаже нефти, которую поставляет более чем из 35 стран. Однако в последнее время Gunvor постепенно теряет долю рынка. Если раньше она составляла около 40%, то сейчас лишь 15%. Одной из возможных причин сокращения объемов торговли нефтью для Gunvor стал рост конкуренции. Известно, что в последние годы тендеры российских ВИНК стали более прозрачными, соответственно, число участвующих в них продавцов увеличилось. Рост конкуренции приводит к снижению маржи нефтетрейдеров.

Кроме того, в Gunvor комментируют, что им иногда выгоднее покупать Urals на спотовом рынке. Если учесть этот факт, то можно предположить, что компания в действительности продает больше российской нефти, чем можно судить, исходя из тендеров.

Другая причина сокращения объемов торговли нефтью для Gunvor в том , что его стратегия предполагает диверсификацию. Компания практикует также торговлю углем, газом, металлами, покупает нефтеперерабатывающие активы. Доходы от нефтетрейдинга снижаются с ростом конкуренции, так что компания предпочитает переориентировать бизнес на более привлекательные в настоящее время направления. Таким образом, из нефтетрейдера Gunvor планирует перерасти в вертикально интегрированную компанию, поэтому нельзя говорить о том, что проигрыш в тендере на продажу российской нефти является негативным фактором.

Что касается российских представителей нефтедобывающего сектора, то рост конкуренции среди нефтетрейдеров позитивно отражается на деятельности ВИНК, так как позволяет им продавать сырье на более выгодных условиях. В связи с этим можно предположить, что Роснефть заключила контракты на продажу нефти Vitol, Glencore и Shell на условиях лучше прежних, и это позволит компании увеличить рентабельность экспортных поставок. Напомню, общие объемы реализации нефти по итогам 1-го полугодия 2012 года у компании составляли 33 млн тонн, из них в страны дальнего зарубежья — 29,5 млн тонн, в страны СНГ — 3,1 млн тонн. Контракты, которые заключила Роснефть с нефтетрейдерами, предполагают продажу 13,3 млн тонн нефти.

Таким образом, для Роснефти заключение контрактов с другими нефтетрейдерами позитивно с точки зрения условий продаж сырья. А для Gunvor сокращение продаж российской нефти — очередной шаг к диверсификации, направленной на более успешное развития бизнеса.

Ростелеком запускает строительство сетей 3G в Московской области. В перспективе именно мобильный сегмент должен внести большой вклад в рост финансовых показателей «чемпиона связи». Между тем в акциях оператора может появиться инвестидея, касающаяся Башинформсвязи.

Ростелеком начал строительство сетей связи 3G в Подмосковье. Их запуск планируется на вторую половину 2013 года. Ранее сообщалось, что в 2012 году планируется запустить 3G в 28 регионах, начав с тех, где оператор уже присутствует. Компания выражала намерение выйти на рынок мобильной связи в Москве, и с присоединением Скай Линка такая возможность появилась: получены необходимые лицензии и частоты.

В планах «чемпиона связи» занять 10% московского рынка к 2015 году. При этом нужно помнить, что столичный рынок наиболее емкий в России. Если предположить, что ARPU московского абонента соответствует среднероссийскому уровню у каждого оператора, то его объем по услугам только мобильной связи за 2-й квартал 2012-го можно оценить примерно в 33,5 млрд руб. Таким образом, 10% доходов от московского рынка увеличат доходы Ростелекома от мобильной связи как минимум на треть от текущего объема, равнявшегося 9,4 млрд руб. во 2-м квартале. Рассмотрим динамику выручки и операционных показателей мобильного подразделения Ростелекома:

На мой взгляд, планы компании вполне реалистичны. Москва — один из немногих российских регионов, где продолжается рост населения. Кроме того, с учетом более высоких средних доходов москвичи активнее покупают смартфоны и планшетные устройства, которые в условиях насыщения рынка услугами голосовой связи во многом обеспечивают продолжающийся рост количества подключений у мобильных операторов. Я предполагаю, что основным оружием Ростелекома в конкурентной борьбе на столичном рынке станут цены. Мобильные подразделения бывших МРК довольно долго работали, не имея возможности оказывать услуги по мобильному высокоскоростному доступу в Интернет, притом что сейчас именно это направление обеспечивает значительную часть абсолютного прироста выручки мобильных операторов. Это вынуждало их (как сейчас это происходит с Tele2) активнее конкурировать по услугам голосовой связи, т.е. у Ростелекома есть опыт подобной конкурентной борьбы. Я предполагаю, что этот опыт будет в полной мере использован и в данном случае.

Ростелеком работает не только над увеличением доходов, но и над сокращением расходов. В будущий четверг, 27 сентября, совет директоров компании намерен рассмотреть первые итоги реализации программы по продаже непрофильных активов, главным образом недвижимости. «Ведомости» сообщают, что сам оператор оценивает стоимость предназначенной для продажи недвижимости более чем в $1 млрд., т.е. примерно в 13-14% от общей остаточной стоимости зданий и сооружений на своем балансе на конец 2011 года (219,2 млрд руб.). Помимо прибыли от продажи таких объектов недвижимости Ростелеком получит возможность сократить операционные затраты, связанные с их обслуживанием. Общая сумма расходов на материалы, ремонт и обслуживание, а также коммунальные услуги по итогам 2011 года составила 27,3 млрд руб., или 11,7% от общих операционных расходов компании. По данным «Ведомостей», около половины от этой суммы пришлось на обслуживание недвижимости. Это эквивалентно 4,6% выручки за 2011 год. Я предполагаю, что за счет продажи ненужной недвижимости Ростелеком может улучшить свои показатели рентабельности примерно на 1,2-1,3%. Тем не менее данный положительный эффект не будет одномоментным и может растянуться на несколько лет.

Между тем акционеров Башинформсвязи от Ростелекома в скором времени может ожидать обязательное предложение о выкупе у них акций в связи с увеличением доли оператора в Башинформсвязи выше 30%. Соответствующая сделка состоялась еще в середине прошлого года. Напомню, что согласно закону об акционерных обществах цена выкупа не может быть ниже средневзвешенной рыночной за последние шесть месяцев. На 14 сентября эта цена составляла 11,37 руб. Вероятно, оферта может помочь Ростелекому консолидировать 100% акций Башинформсвязи: по ней в ближайшее время могут быть выкуплены доля правительства Башкортостана и free float, а с присоединением Связьинвеста к Ростелекому перейдет и пакет Росимущества. Если цена выкупа будет предусматривать существенную премию к рыночной, я вижу смысл принять предложение. В противном случае после присоединения Связьинвеста доля Ростелекома в Башинформсвязи может превысить 95%, что позволяет владельцу инициировать принудительный выкуп акций.

Следует также отметить, что возможны некие перемены в руководстве Ростелекома. СМИ сообщают, что Минсвязи вносило предложения по изменению в составе менеджмента и совета директоров, однако пока эти идеи не нашли поддержки в администрации президента.

Так или иначе, у Ростелекома есть много возможностей для наращивания выручки и оптимизации расходов. Компания постепенно их реализует, хотя риски с точки зрения бизнеса остаются. Ростелекому не без труда удается балансировать выпадающую выручку по услугам фиксированной телефонной связи увеличением доходов по другим услугам для физлиц и компаний. Лучшую динамику показывают доходы от клиентов-госорганизаций и операторов, однако их спрос может быть довольно волатильным.

Целевая цена по обыкновенным акциям Ростелекома составляет 149,58 руб., что оставляет потенциал роста в 13%. Рекомендация — «держать».

Время идет, а в Евросоюзе ничего не меняется. Греция по-прежнему не может расплатиться с долгами, Испания не знает, как спасти свои банки. Помимо этих государств в долговой яме уже оказались Португалия, Италия, Ирландия, Бельгия и Кипр. Недавно стало известно, что темпы роста экономики Франции значительно снизились и оказались близки к нулю. Авторитетные рейтинговые агентства регулярно понижают суверенные рейтинги и прогнозы по ним для стран Старого Света. Затянет ли Евросоюз в свою долговую яму Россию?

Об этом мы поговорим на вебинаре Инвесткафе 27 сентября 2012 года, как обычно, в 17:00.

Мы расскажем:

• какие из российских компаний пострадают первыми?

• чего бояться и что делать?

• на какие компании делать ставку?

Инвесткафе всегда на твоей стороне. Мы защитим твои деньги от внешних угроз. Многие аналитики не предрекают бед для отечественного фондового рынка, но можно ли быть до конца уверенными в этих прогнозах? Чтобы кризис не застал тебя врасплох — смотри наш вебинар!

Участники вебинара: Каминская Елена Анатольевна – руководитель отдела аналитики рынков международной компании Henyep Capital Markets UK Ltd., Ярослав Кабаков, ректор учебного центра ФХ Финам; Анна Кокорева, модератор Инвесткафе.

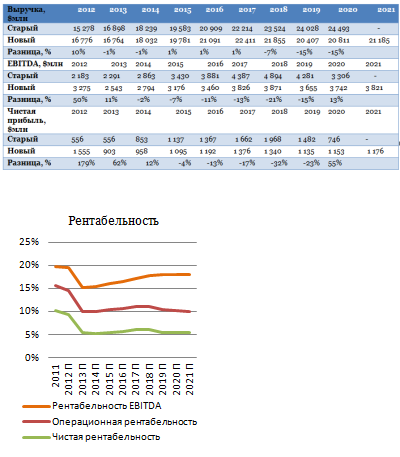

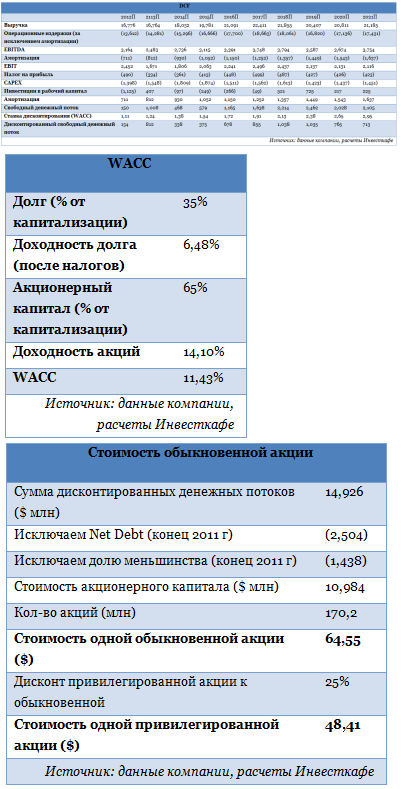

Новая целевая цена обыкновенной акции Башнефти составляет $64,55, рекомендация — «держать», таргет для привилегированной акции — $48,41, рекомендация — «покупать». Таким образом, прогнозная цена по обычке была снижена на 6%, а по префам — на 12%. Потенциал роста от текущих уровней по-прежнему есть: он составляет порядка 8% для обыкновенных акций и 15% для привилегированных.

В модели DCF, используемой для оценки акций компании, несколько существенных предположений и прогнозов были изменены. Несмотря на то, что целевые цены были незначительно понижены, наличие в ближайшем будущем объективных триггеров к росту делают акции компании весьма интересными для инвестиций.

Прогнозы

Медленное восстановление крупнейших экономик мира после кризиса негативно сказывается на потреблении нефти. Мы снизили долгосрочные прогнозы по ценам на нефть и ожидаем, что их рост окажется более умеренным, чем ожидалось раньше, а начнется он после снижения цен в 2013 году.

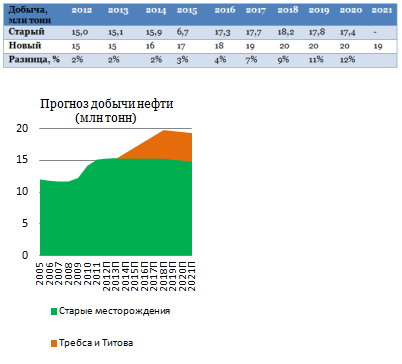

Прогнозные уровни добычи Башнефти были пересмотрены в сторону увеличения. Действия компании по наращиванию и стабилизации добычи оказались эффективными. По итогам 2011 года она повысилась на 6,8% и достигла 15,1 млн тонн. Рост продолжается и в 2012 году: в 1-м полугодии он составил 3,1% год к году. По нашим прогнозам, Башнефть будет умеренно увеличивать добычу на старых месторождениях до начала промышленной эксплуатации месторождений им. Требса и Титова в 2014 году. После этого добыча на старых месторождениях стабилизируется до 2018 года, а далее начнется ее снижение.

За счет того, что добывающие месторождения компании отличаются высокой истощенностью, Башнефть получает скидку на НДПИ, которая, по нашим расчетам, достигает 33% от полной ставки.

Мы исходим из того, что вся нефть с месторождений им. Требса и Титова пойдет на экспорт, однако это будет продолжаться лишь до того момента, когда накопленная добыча на месторождениях достигнет 15 млн тонн, а это произойдет в 2018 году. После на нефть, добытую там, придется платить НДПИ, и для компании будет целесообразнее сократить экспорт добытой нефти и направить ее на собственные НПЗ, тем самым сократив расходы на покупку сырья. Это поможет избежать негативного влияния роста НДПИ на рентабельность.

Мы положительно оцениваем способность менеджмента компании контролировать издержки и ожидаем роста рентабельности по EBITDA в прогнозном периоде. Снижение рентабельности в 2012-2013 годах связано прежде всего с низкой прогнозной ценой нефти.

Вместе с ростом добычи разработка месторождений им. Требса и Титова повлечет за собой и повышение капитальных затрат в сегменте E&P. Это, в свою очередь, будет означать существенное сокращение дивидендных выплат компании. По результатам 2011 года payout ratio по МСФО Башнефти составил 37,1%, а в 2010 году он достигал 110%. Мы ожидаем, что этот показатель снова превысит 100% лишь в 2018 году. Предполагаемый дивиденд на обыкновенную и привилегированную акцию по итогам 2012 года будет равняться $3,9, что подразумевает дивидендную доходность в 7% по обыкновенным акциям и 9% по привилегированным, исходя из текущих цен. Таким образом, акции Башнефти продолжат оставаться «дивидендной историей», хоть и с меньшей дивидендной доходностью.

Четыре главных триггера к росту котировок Башнефти

IPO или продажа стратегическому инвестору Недавно были названы приблизительные сроки возможного IPO Башнефти — осень 2013 года. Ранее выход на IPO рассматривался компанией лишь в том случае, если руководству и владельцам не удастся найти стратегического инвестора на крупный пакет в 25% акций нефтяной компании. Доля в 25% обыкновенных акций Башнефти оценивается в $2,5 млрд при текущей рыночной капитализации в $11,5 млрд. Если ранее возможным покупателем этого пакета называли индийскую ONGC, то последние заявления компании косвенно свидетельствуют о том, что перспективный покупатель на данный момент не найден, однако это не означает, что кандидат не появится в будущем.

Желание владельцев сократить долю в Башнефти ясно и логично. Это соответствует новой стратегии развития АФК Система, которая подразумевает постепенный уход от операционного контроля в пользу создания модели бизнеса инвестиционного фонда. В связи с желанием собственников продать или разместить пакет Башнефти на как можно более выгодных условиях ими ведется активная работа по улучшению инвестиционной привлекательности. От этого могут выиграть миноритарии, вкладывающие свои средства в бумаги Башнефти.

Объединение с Русснефтью В дальнейшем триггером к росту может послужить возобновление переговоров между Башнефтью и Русснефтью об объединении. В 2011 году Русснефть полностью избавилась от нефтеперерабатывающих и сбытовых активов. Покупателем Оренбургнефтепродукта стала Башнефть, у которой существует избыток собственных перерабатывающих мощностей и есть обширная сбытовая сеть. Объединенная компания имела бы добычу на уровне 30 млн тонн нефти в год и соотношение перерабатывающих мощностей к добыче на уровне вполне приемлемых 80% вместо текущих 140%.

Расширение ресурсной базы В октябре 2011 года Башнефть приобрела лицензии на Восточно-Падимейский, Саватинский и Наяриохский участки недр. В начале 2012 года компания выиграла на аукционе лицензии на геологоразведку и добычу нефти на Янгарейском и Сабрягинском участках в НАО, заплатив за них существенно больше стартовой цены. НАО, где в скором времени начнется добыча на месторождениях им. Требса и Титова, является перспективным регионом для дальнейшего развития компании, а рабочие отношения с владельцем большей части инфраструктуры в регионе Лукойлом помогут эффективно разрабатывать новые месторождения.

Башнефть также получила право на разработку Блока-12 в Ираке. И хотя о росте добычи за рубежом говорить пока не приходится, действия по расширению географии операций и ресурсной базы компании заслуживают одобрения. Они особенно важны, если учесть, что, исходя из наших прогнозов, добыча Башнефти начнет снижаться уже в 2019 году. Работа над расширением ресурсной базы должна положительно повлиять на оценку акций Башнефти.

Консолидация активов ТЭК Башкирии В начале октября будет обнародована информация об итогах выкупа и конвертации акций ряда компаний башкирского ТЭК в рамках реорганизации. После этого станет ясна новая структура капитала, которая будет использована для пересмотра целевой цены по акциям. Это улучшит структуру компании, сделав ее более прозрачной. За счет увеличения free float и повышения ликвидности акций можно ожидать роста капитализации.

Одной из особенностей российского ИКТ-рынка является большая роль государственных заказчиков: пока многие инициативы, к сожалению, исходят именно «сверху». Между тем, приоритет в госзакупках постепенно смещается в сторону ИТ-услуг, отходя от закупок различного оборудования.

Пока российский рынок ИКТ характеризуется типичным для развивающихся стран креном в сторону большей доли оборудования по сравнению с программным обеспечением (ПО) и ИТ-услугами. Например, на американском рынке ИКТ на ИТ-услуги и ПО приходится 40% и 27% объема соответственно. Для сравнения, в России по итогам 2010 года на оборудование пришлось 72% объема рынка, на ПО — 10%, а на ИТ — 18%.

При этом рынок ИКТ в России во многом формируется за счет заказов государства и госкомпаний, т.е. в том числе за счет госбюджета. Правительство постоянно предупреждает о возможности возникновения бюджетного дефицита, что может поставить под угрозу реализацию некоторых госпрограмм в области ИКТ. Также актуальным становится вопрос оптимизации расходов по этому направлению. Буквально на прошлой неделе состоялось совещание с участием замминистров связи Дениса Свердлова и финансов Андрея Иванова, на котором Минсвязи предложило идею оптимизировать затраты на ЦОДы, сетевое оборудование, системы безопасности, серверы и т.п. Расходы федерального бюджета на инфраструктурные решения составят около 32 млрд руб., при этом сэкономленные деньги предлагается пустить на развитие прикладных ИТ-систем и сервисов. Общие же расходы на ИКТ в федеральных ведомствах в 2013 году должны составить 80,2 млрд руб.

Таким образом, фокус в госрасходах перемещается именно на ПО и ИТ-услуги, в том числе «облачные». Косвенно это подтверждается и дополняется отчетами аналитических агентств: по данным компании IDC, российский рынок серверов во втором квартале стагнирует, показывая лишь минимальный прирост при сравнении с аналогичным периодом прошлого года. С другой стороны, компания прогнозирует сохранение высоких темпов роста расходов на услуги коммерческих ЦОДов.

Это создает предпосылки для роста в 2013 году доходов компаний, специализирующихся именно на разработке ПО и оказании ИТ-услуг. Одной из них является компания Армада. Напомню, что ранее я отмечал бумаги компании как существенно недооцененные по сравнению с отраслевыми аналогами. Целевая цена по акциям компании составляет 380,75 руб., а потенциал роста от текущих уровней — порядка 45%.

Вместе с тем инвестиции в бумаги компании сопряжены с большим риском, притом не только в связи с относительно низкой ликвидностью бумаги. Рынок ИКТ в России очень сильно фрагментирован, и на нем довольно высок уровень конкуренции. При этом в 2012 и последующие годы прогнозируется снижение темпов роста как всего рынка ИКТ, так и сегмента ИТ-услуг в частности.

Что же касается распространения «облачных» технологий и роста спроса на услуги коммерческих ЦОДов, то в полной мере от этого выигрывает Ростелеком, который активно берется за государственные заказы. В пользу оператора говорит то, что он имеет наиболее широкую инфраструктуру связи в России и часто может предложить внедрение того или иного «облачного» решения единым пакетом и по низкой стоимости. Во многом именно они обеспечили прирост выручки оператора во второй квартале этого года. С учетом складывающихся тенденций я предполагаю, что этот фактор будет поддерживать финансовые показатели оператора и далее.

Акции Ростелекома пока также остаются недооцененными: целевая цена по «обычке» составляет 149,58 руб., что подразумевает потенциал роста от текущих уровней в 18,5%. Я подтверждаю рекомендацию «держать».

Факт того, что российский рынок акций зависит от цен на нефть, стал аксиомой для всех инвесторов. Тем более зависят от цен на нефть акции российских нефтяных компаний. Так ли это, и насколько сильной является эта зависимость, я и решил выяснить в этом материале.

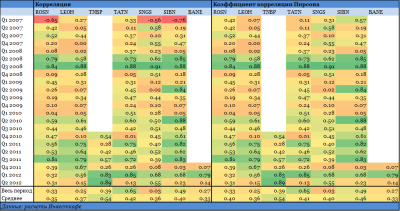

Для этого были рассчитаны значения корреляции, как наиболее расхожий показатель, и коэффициента корреляции Пирсона, показатель чуть более сложный концептуально, но более точный, на мой взгляд, так как борется с определенными недостатками в расчете корреляции. Для обыкновенных акций семи торгуемых в России нефтяных компаний (Роснефть, ЛУКОЙЛ, ТНК-BP Холдинг, Татнефть, Сургутнефтегаз, Газпром нефть и Башнефть) я рассчитал вышеупомянутые показатели поквартально и за весь период, начиная с 2007 года по 2-й квартал 2012 года. У всех анализируемых акций, корреляция с ценами на нефть положительная, причем в последние два года, она заметно выросла.

Из полученных результатов можно сделать несколько полезных инвестору выводов. Во-первых, чем выше цена на нефть, тем больше коррелируются с ней акций нефтяных компаний или при росте цен на нефть, растет и корреляция. При низких ценах на нефть корреляция ниже. Соответственно, во времена роста цен на нефть инвестору меньше нужды тратить время на фундаментальный анализ акций компаний нефтяного сектора, так как рост будет происходить повсеместно. Однако, когда цены на нефть падают или находятся в боковике, необходимость в фундаментальном анализе растет, так как это в большей степени затронет уязвимые, фундаментально переоцененные компании. Перспективные компании с потенциалом развития более стабильны при падении цен на нефть.

Компаниями, чьи акции больше всего коррелируют с ценами на нефть, являются Татнефть, Газпром нефть и ТНК-BP. Инвестировать в эти акции стоит осторожно, и лишь основываясь на их фундаментальной привлекательности. Значимость сегмента upstream для Татнефти объясняет зависимость цены акций компании от цен на нефть. Потенциала роста у акций как Татнефти, так и Газпром нефти, на данный момент нет. Как нет и ожиданий существенного роста цен на нефть.

На данный момент наибольшим потенциалом роста среди вышеупомянутых акций обладают бумаги ТНК-BP — он составляет 80%. Однако ситуация с разделением долей между основными акционерами до сих пор давит на акции. Есть реальный риск того, что после изменения структуры капитала дивидендная политика может существенно измениться, что серьезно повлияет на инвестиционную привлекательность акций, которые традиционно были в лидерах отрасли по дивидендной доходности.

Сургутнефтегаз имеет на балансе существенную «денежную подушку», которая в значительной степени влияет на финансовые результаты компании через укрепление или ослабление курса доллара. Именно этим и обусловлена низкая корреляция цены акций Сургутнефтегаза с ценами на нефть.

Продолжая рассматривать акции с наименьшей корреляцией, можно отметить Башнефть и Лукойл, как представляющие интерес для инвестиций по нескольким причинам. Обе компания имеют потенциал для наращивания добычи. Лукойл, в первую очередь, за счет замедления падения добычи в России и за счет добычи на многочисленных greenfield проектах компании за рубежом. Башнефть, сможет нарастить добычу за счет разработки месторождений имени Требса и Титова. По результатам сезона отчетности 2-го квартала 2012 года EBITDA на баррель добычи у Башнефти и Лукойла были одни из лучших в секторе.

Целевые цены по обыкновенным акциям: Башнефти — 2129 руб., Лукойла — 2018 руб.

Ассоциация морских торговых портов опубликовала консолидированные операционные результаты игроков российского рынка по итогам восьми месяцев текущего года. Грузооборот морских портов в отчетном периоде вырос на 4,8% год к году, до 369,5 млн тонн. При этом продолжаются изменения в структуре грузов по составу и экономико-географическому распределению.

Наблюдаемый рост обеспечен увеличением объемов перевалки сухогрузов на 10,3% год к году и растущим числом операций с экспортом, грузооборот которого составил 203,6 млн тонн. Это на 8,9% выше уровня 2011 года за сопоставимый период.

Сохраняется несколько пессимистичная картина в отношении импортных грузов. Их перевалка снизилась в отчетном периоде на 4,4% год к году, до 29,3 млн тонн. Однако в краткосрочной и среднесрочной перспективах стоит ожидать существенных перемен в данном направлении. Это обусловлено ослаблением национальных протекционистских барьеров, поскольку Россия уже стала полноправным членом Всемирной торговой организации. Более того, в целом транспортную отрасль ожидает достаточно динамичное развитие в виду перспективного роста товарооборота РФ с партнерами.

Динамика обработки грузов отечественными морскими портами в 2012 году говорит о том, что рынок продолжит рост. По итогам всего года объем перевалки достигнет порядка 554,3-558,1 млн тонн, если исходить из текущих показателей. Представленные цифры являются результатом прогнозного ежемесячного грузооборота морских портов России с сентября по декабрь, рассчитанным на основе средних и медианных значений. При успешной реализации этого прогноза прирост итогового результата обработки грузов составит около 3,5-4,2% год к году. К слову, этот уровень даже ниже текущих значений ежемесячной динамики прироста грузооборота морских портов, которая равна 4,9-5,7% по итогам января-августа. Впрочем, как показывает практика, падение ежемесячной обработки грузов в сентябре и октябре представляет реальные риски.

Помимо макроэкономических факторов, дальнейшая судьба рынка в 2012 году зависит от того, насколько благосклонной будет природа к стивидорам. Любое сколь-нибудь значимое отклонение от нормальных условий операционной деятельности способно парализовать работу порта и смежных служб. В результате стивидоры теряют выручку и портят статистику себе и рынку.

Среди наиболее заметных игроков рынка хочется отметить группу компаний НМТП. Предприятие сохраняет лидерские позиции и при этом продолжает динамично развиваться, завоевывая новые сегменты. Последняя консолидированная финансовая отчетность группы компаний подтверждает этот тезис. Целевая цена по обыкновенным акциям Новороссийского порта находится на уровне в 4,9 руб., таргет по глобальным депозитарным распискам — $11,7.

Одна из крупнейших российских металлургических компаний — Северсталь — опубликовала свою финансовую отчетность за 2-й квартал текущего года. Результаты, на мой взгляд, оказались неплохими.

Так, в квартальном выражении выручка увеличилась на 1,1% — до $3,72 млрд. Показатель EBITDA вырос существеннее — на 18,2% и достиг значения $664 млн. Высокий темп роста показателя привел к увеличению рентабельности Северстали до 17,9% против 15,3% в 1-м квартале. Таким образом, компания остается одной из самых эффективных в секторе, хотя и уступила в этом периоде пальму первенства НЛМК, рентабельность которого достигла 18,3%.

Следует заметить, что Северсталь резко сократила чистую прибыль — на 64%, до $155 млн. Однако вызвано это в основном изменением курсовых разниц, которые увеличили показатель в 1-м квартале и снизили во 2-м. Также стоит отметить и тот факт, что официальное окончательное выделение высокорентабельного золотодобывающего дивизиона NordGold было завершено именно в 1-м квартале, так что финансовые показатели этой компании еще успели внести свой вклад в чистую прибыль, полученную в начале года.

Правда, при сравнении с финансовыми показателями по полугодиям результаты не столь впечатляющие. Так, выручка по отношению к первой половине 2011 года упала на 2,2%, а показатель EBITDA и вовсе снизился на 31,9%. Но тут, на мой взгляд, сказывается эффект высокой базы. Во-первых, на тот период пришелся завершающий этап роста спроса и цен на металлопродукцию перед последовавшим затем кризисным спадом. А во-вторых, тогда были учтены показатели NordGold. Например, EBITDA золотодобывающего дивизиона за 1-е полугодие 2011 года добавила к общему показателю металлурга $268 млн. А выручка — $543 млн. Так что подобное сравнение можно проводить лишь с существенными оговорками.

Задолженность компании в абсолютном значении несколько уменьшилась. Так, чистый долг на конец 2-го квартала оказался равным $3,75 млрд против $4,11 млрд на конец 2011 года. Однако сокращение показателя EBITDA привело к росту коэффициента NetDebt/EBITDA с 1,12х до 1,25х на конец соответствующих периодов. Тем не менее значение долговой нагрузки находится на вполне комфортном уровне и является наименьшей величиной среди крупнейших российских металлургов. В частности, у ближайшего по этому коэффициенту НЛМК он составляет 1,9х, так что финансовое положение Северстали, пожалуй, наиболее сильное среди отечественных аналогов.

Напомню, что целевая цена по акциям Северстали составляет 522 руб., что подразумевает потенциал роста в 33% с текущих уровней.