Одним их важнейших параметров любой компании является ее способность стабильно генерировать денежные потоки. Часто отчет о прибылях и убытках и отчет о движении денежных средств дают совершенно различную картину положения дел в компании. В прошлых материалах по данному эмитенту данный вопрос затронут не был, поэтому его стоит раскрыть сейчас.

Очень часто в случае с бумагами молодых компаний, обладающих невысокой ликвидностью, встает вопрос о защите интересов миноритариев. Один их основных факторов риска здесь — это размытие долей миноритариев за счет допэмиссий, приводящих, помимо всего прочего, к сокращению акционерной стоимости, приходящейся на одну акцию, за счет резкого увеличения их количества.

Нередко допэмиссии оказываются оправданными, позволяя компании усилить свой бизнес, совершить необходимые сделки по слияниям и поглощениям, начать новые направления бизнеса, что позволяет в долгой перспективе нарастить финансовые показатели. Однако инвестора интересует, прежде всего, стоимость его инвестиций. Кроме того, именно на этот фактор очень часто обращают внимание и посетители Инвесткафе, читая и обсуждая материалы по различным компаниям.

В качестве иллюстрации данного тезиса можно привести пример с присоединением МРК к Ростелекому: предусмотренные коэффициенты конвертации обусловили резкий рост количества акций в обращении, уменьшив акционерную стоимость, приходящуюся на каждую акцию. В том числе и этот фактор обусловил падение их цены в прошлом году. Впрочем, об этом предупреждали многие аналитики, в том числе и я. А не так давно тема падения цены акций Ростелекома привлекла внимание и министра связи Николая Никифорова. Однако вернемся к Армаде.

Как напомнил один из посетителей портала Инвесткафе, важным моментом является способность компании устойчиво генерировать положительный денежный поток для финансирования инвестиционной деятельности, привлекая при необходимости заимствования с финансового рынка.

Ясно виден связанный с кризисом провал в операционном денежном потоке, от которого компания постепенно оправляется. Отрицательный денежный поток по инвестиционной деятельности стабильно превышает по сумме положительный денежный поток, однако компания ведет довольно активную политику в области слияний и поглощений, а также приобретает нематериальные активы, что обусловлено спецификой того сектора, в котором она работает. Последние два года это расхождение не очень велико, и, учитывая сравнительно небольшую долговую нагрузку, компания вполне способна удовлетворять эти потребности за счет заимствований, либо имеющихся запасов денежных средств. Следует отметить, что в 2011 году компания разместила дополнительную эмиссию акций на $22,1 млн, которая должна помочь покрыть ее потребности в денежных средствах. Впрочем, это будет зависеть от планов компании по развитию бизнеса.

Таким образом, можно сделать вывод, что риск обесценения акций, связанный с частыми дополнительными эмиссиями, и риск резкого роста долговой нагрузки в случае с Армадой сравнительно невелик. Это говорит в пользу компании. Краткий обзор того рынка, на котором работает компания, я делал ранее: складывающиеся на нем тенденции благоприятны для компаний, специализирующихся на разработке ПО и оказании ИТ-услуг, одной из которых и является Армада.

Акции компании, согласно моим расчетам, в настоящий момент недооценены, и целевая цена по ним составляет 380,75 руб., что подразумевает потенциал роста в 51%.

Отмечу однако, что бумаги компании пока остаются низколиквидными, и их покупка сопряжена с существенно большими рисками, чем бумаги компаний более высоких эшелонов.

Сложившаяся на бирже конъюнктура часто заставляет небольшие компании отказываться от привлечения денежных ресурсов с фондового рынка путем публичного размещения акций. Это вызвано тем, что инвесторы опасаются принимать на себя высокие риски, связанные с вложениями в такие компании, поэтому, чтобы вызвать интерес участников рынка, эмитенты вынуждены продавать бумаги с дисконтом к справедливой стоимости.

Однако для инвестора, готового брать на себя высокие риски, именно эти компании сейчас представляют наибольший интерес, ведь при росте рынка их акции могут дать очень высокую доходность. Одной из таких, на мой взгляд, является компания Вторресурсы, недавно разместившая 10,6 млн акций (20% уставного капитала) в секторе РИИ ММВБ.

При рассмотрении венчурных компаний особый интерес представляет бизнес-идея, во многом определяющая их потенциал. Основной деятельностью ОАО «Вторресурсы» является прием и переработка лома черных металлов, которая осуществляется на специализированных площадках.

На сегодняшний день компания владеет 19 собственными площадками в различных городах, еще шесть работают под маркой «Площадка Вторресурсы» по договору франшизы. Компания делает ставку на горизонтальную интеграцию, поэтому особый интерес представляет как раз предоставление франшизы. Планируется к 2016 году увеличить количество франшизных площадок до 75, а собственную сеть расширить до 44. Согласно плану, это позволит нарастить отгрузку лома до 1 млн тонн против 133 тыс. тонн, предусмотренных на текущий год. Такие темпы развития подразумевают увеличение показателя на 50% ежегодно. На первый взгляд, столь высокие цифры вызывают подозрения, однако если немного разобраться в ситуации на рынке черного лома, то они выглядят вполне убедительно.

Цена реализации лома напрямую зависит от цен на черные металлы на мировом рынке, а спрос на лом определяется объемами выпуска стали и другой металлопродукции. Что касается рынка черных металлов, то, согласно прогнозам МЭР, в РФ до 2015 года ожидается увеличение производства в среднем на 1,9% в год при развитии событий по пессимистическому сценарию и на 3,5% в год — по оптимистическому.

В своих расчетах я придерживаюсь пессимистичного сценария, чтобы максимально учесть возможные риски. Согласно прогнозу рынок лома вырастет к 2016 году на 7%, или на 2,17 млн тонн, и при выполнении плана доля Вторресурсов от общего объема рынка будет равна 3% против 0,5% на сегодняшний день, что, на мой взгляд, вполне реально. Однако, придерживаясь пессимистичного сценария, предположим, что средний объем отгрузки лома с каждой площадки не увеличится, а останется на уровне текущего года. Тогда общий объем реализации в 2012 году составит 684,25 млн тонн.

На основе данного прогноза можно предположить, что при сохранении цены реализации лома в ближайшие четыре года диапазоне 9-10 тыс. руб. за тонну выручка компании к 2016 году увеличится до 6,1 млрд руб. Исходя из пессимистичного сценария, при реализации которого экономическая эффективность сохранится на текущем уровне, можно ожидать показатели EBITDA на уровне 390 млн руб., а значение чистой прибыли на уровне 213 млн руб. против 42 млн руб. и 24 млн руб. в 2011 году соответственно. Такая динамика предполагает увеличение показателей в среднем на 50% в год.

Очевидно, что акции компании при осуществлении данного сценария получат довольно высокий потенциал роста, который я оценю в одном из следующих материалов. А пока хочу напомнить, что инвестирование в бумаги венчурных компаний приносит неплохую прибыль, однако высокой доходности не бывает без высоких рисков. Впрочем, их тоже можно оценить, хотя это тема для отдельного разговора.

В рамках договора «Инвесткафе» не только обеспечивает участников рынка, торгующих через «Открытие», актуальными, качественными и профессиональными информационно-аналитическими материалами, но и рекомендациями по их практической реализации на российских и мировых фондовых, срочных, товарных и валютных рынках. Все это позволит получать более объективную информацию о рынке и, скорее всего, повысит удовлетворенность клиентов.

Основные преимущества аналитики на аутсорсинге:

• независимое мнение;

• отсутствие заинтересованности в продвижении того или иного рыночного инструмента;

• существенная экономия на внутренних ресурсах компании;

• простой формат для восприятия;

• полезные рекомендации и эффективные инвестидеи;

• серьезное повышение уровня клиентского сервиса.

Использование независимой аналитики — это очередной шаг навстречу западным стандартам ведения бизнеса, неотъемлемая часть рабочего процесса инвестиционных и брокерских компаний. В Европе и США подобное отношение к клиентам давно стало правилом хорошего тона. Ведущие западные компании предоставляют своим клиентам аналитику независимых аналитических агентств, тем самым подчеркивая свое отношение и заботу об их будущем.

«Качество клиентской поддержки и уровень работы с трейдерами и инвесторами – это ключевой фактор успеха современного брокера. Рынки непростые и дерганные, проникновение брокерских услуг среди населения пока низкое, а конкуренция между профучастниками довольно жесткая. В такой ситуации побеждают компании, которые предоставляют лучший сервис и качественное информационное обеспечение. «Открытие» — один из лидеров рынка, и я уверен, что теперь позиции этого инвестиционного дома только усилятся», — подчеркивает Иван Кабулаев, управляющий директор Инвесткафе.

«Мы рассчитываем, что расширение линейки информационных продуктов, позволит нашим клиентам снизить вероятность ошибок при принятии инвестиционных решений и их сбережения будут работать более эффективно», — добавляет Александр Дубров, начальник управления интернет-трейдинга БД «Открытие».

Об Инвесткафе

Независимое аналитическое агентство Инвесткафе было создано в 2009 году для осуществления профессиональной деятельности по предоставлению аналитических услуг. Агентство предлагает рекомендации независимых экспертов по фондовому рынку и является веб-площадкой для общения эмитентов, аналитиков и инвесторов.

ОАО «Брокерский дом «ОТКРЫТИЕ» работает на рынке с 1995 года и сегодня является одной из крупнейших брокерских компаний России. Компания предоставляет услуги по проведению торговых операций с ценными бумагами и деривативами как на российских, так и на международных торговых площадках, включая операции на внебиржевом рынке.

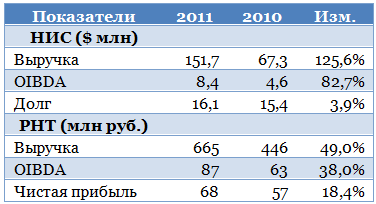

На рынке услуг спутникового мониторинга транспорта постепенно формируется распределение долей основных игроков. В лидеры выходит компании НИС и РНТ. Попробует сравнить их по финансовым показателям и портфелю заказов, чтобы сделать вывод об инвестиционной привлекательности обеих компаний.

Отраслевая ассоциация ГЛОНАСС/ГНСС Форум приводит следующее распределение долей по поставкам бортового оборудования на основе ГЛОНАСС/GPS по итогам 2010 года: 41,0% пришлось на компанию М2М Телематика (на 51% принадлежит ОАО «Навигационно-информационные системы» (НИС), 70% которого в свою очередь принадлежит АФК Система), 17,5% пришлось на РНТ, остальное — на прочих производителей. Следует отметить, что на рынке довольно много игроков.

Таким образом, на рынке сформировалось два основных игрока, которые во многом будут определять его динамику. В этой связи имеет смысл сравнить положение этих компаний относительно друг друга и динамику их финансовых показателей.

Как мы видим, финансовые показатели НИС растут намного более динамично, кроме того, они в несколько раз больше таковых у РНТ. С другой стороны, рентабельность РНТ по OIBDA составляет 13,0%, тогда как данный показатель по НИС составляет лишь 5,5%. При этом у обеих компаний этот показатель сократился по сравнению с предыдущим годом.

С другой стороны, опережающая динамика показателей НИС может говорить о том, что компания отвоевывает неосвоенную долю рынка у своих конкурентов. В активе у НИС также такие крупные проекты, как ЭРА ГЛОНАСС — система экстренного оповещения при возникновении чрезвычайных ситуаций, единая система управления наземным транспортом города Москвы. Также компания прорабатывает варианты сотрудничества с Союзом автостраховщиков по внедрению новых возможностей регистрации и предотвращения ДТП. В свою очередь, РНТ и «Сумма Телеком» на саммите АТЭС выдвинули предложения по оптимизации портово-логистической инфраструктуры с применением систем спутникового мониторинга транспорта (СМТ).

Так или иначе, пока крупным драйвером роста рынка СМТ выступают госзаказы, что предопределяет невысокий уровень маржи. На мой взгляд, это общая как для НИС ГЛОНАСС, так и для РНТ проблема. Более широкое внедрение абонентской модели работы с клиентами, о которой ранее говорили компании, пока буксует из-за перенесения сроков исполнения государственного распоряжения по обязательному оснащению коммерческого транспорта блоками СМТ. После выполнения этого распоряжения будет сформирована масса транспортных средств, готовых для того, чтобы им предложить услугу мониторинга.

Пока же за 2011 год количество единиц транспорта, оснащенных бортовыми блоками СМТ, у НИС достигло 150 тыс., что на 150% больше по сравнению с показателем годом ранее. У РНТ за 2011 год общее количество транспортных средств, оснащенных бортовыми блоками СМТ, достигло 143 тыс., увеличившись на 42% по сравнению с показателем годичной давности.

Следует отметить (и на это обращали внимание посетители портала Инвесткафе в комментариях к более ранней аналитике по данным эмитентам), что чистый денежный поток от операционной деятельности по итогам 2011 года у РНТ по-прежнему отрицательный. Это фактор риска, который говорит о возможном возникновении у компании проблем с финансированием. К сожалению, аналогичных консолидированных данных за 2011 год по НИС нет, однако по итогам 2010 года по РСБУ чистый денежный поток от операционной деятельности у компании был также отрицательным. Однако в рамках АФК Система данный риск по отношению к инвесторам сглаживается возможностью поддержки со стороны материнской компании.

Таким образом, НИС — более быстро развивающаяся компания с сильным акционером и мощным портфелем проектов. С другой стороны, НИС — менее маржинальная компания. РНТ добивается более высоких уровней маржи, однако темпы роста его финансовых показателей ниже, кроме того большой риск, относящийся непосредственно к инвесторам, создает отрицательный операционный денежный поток.

Моментом истины должен стать период 2012-2013 годов. Пока же бумаги РНТ остаются недооцененными, однако их покупка сопряжена с очень высокими рисками, в том числе связанными с их низкой ликвидностью на рынке. Целевая цена составляет 64,37 руб., что подразумевает потенциал роста в 65,5%.

Целевая цена по акциям АФК Система составляет 33,81 руб., что подразумевает потенциал роста в 28,1%. Рекомендация — «держать».

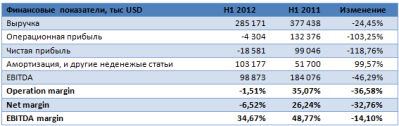

Как и ожидалось, финансовые результаты ОАО «Распадская» за первое полугодие оказались довольно слабыми, относительно предыдущих отчетностей. Основными причинами стали снижение стоимости угольного концентрата и сокращение объемов реализации. Впервые за последние четыре года компания показала чистый убыток, помимо плохой конъюнктуры рынка причиной этому стал убыток от курсовых разниц на сумму $30,6 млн.

Выручка в отчетном году сократилась на 24,4% в первую очередь из-за сокращения цен на угольный концентрат на мировых рынках. Сокращения объемов добычи привело к увеличению себестоимости на 1 тонну готовой продукции, что привело к операционному убытку в 4 млн против прибыли в 132 млн годом ранее. EBITDA в первом полугодии сократилась почти вдвое, до 99 млн, а EBITDA margin составил 35%, что является минимальным значением со второго полугодия 2010 года. Чистая прибыль сменилась убытком компании в размере 18,5 млн, против прибыли в 99 млн годом ранее.

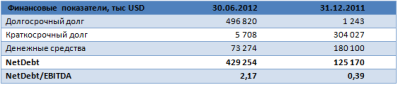

Негативная тенденция наблюдается в увеличении долговой нагрузки компании. Чистый долг с начала года вырос практически в 2,5 раза, однако стоит отметить, что структура долга изменилась в сторону увеличения долгосрочной части — компания в мае погасила евробонды на сумму $300 млн и разместила на $400 млн. Деньги были направленны на проведение обратного выкупа акций. Соотношение NetDebt/EBITDA составило 2,17 против 0,39 в начале года, что непривычно высокое значение для Распадской, которая старалась раньше не привлекать заемных средств. Однако значение нельзя назвать критическим, так как стоимость долга не слишком высока из-за удачно выбранного времени размещения — соотношение EBITDA/INTEREST находится на уровне 4,95. Во время конференц-звонка руководство компании сказало, что был пересмотрен кредитный договор с Райффайзенбанком, и теперь график кредитных выплат выглядит следующим образом:

Компания пересмотрела свои прогнозы по поводу добычи из-за снижения мирового спроса на уголь, в 2012 году компания планирует добыть около 7 млн тонн угля, а уже в 2013 году выйти на уровень как минимум 11,05 млн тонн. Увеличение объема выпуска позволит компании снизить себестоимость на единицу продукции, и, следовательно, увеличить маржинальность. В свои планы компания закладывает капитальные вложения в размере $12 на тонну, что по результатам 2012 года должно составить около $84 млн, большинство из которых скорее всего будет пущено в работы по восстановлению после аварии. Напомню, общий бюджет проекта составляет $280 млн, из которых осталось инвестировать $90 млн.

Сравнивая прогноз по мультипликаторам на конец года с аналогами в секторе, можно определить, что текущая стоимость акций Распадской выше справедливой. Акции компании торгуются с премией к среднему значению по показателям EV/EBITDA и EV/S. Однако в прогнозе не учитывается возможное удорожание угольного концентрата, что может привести к отклонению от ожидаемых значений.

В целом, слабые результаты уже заложены рынком в стоимость бумаг, поэтому снижения стоимости ждать не стоит. В долгосрочной перспективе — более года, акции обладают высоким потенциалом, так как увеличение добычи до 11,05 млн тонн, как ожидает компания, позволит существенно улучшить финансовые результаты и показатели эффективности. В ближайшей перспективе кратковременным драйвером роста может стать решение о погашении 10% акций, которые будут выкуплены в ходе buy-back 23 октября. Расчетная цель до конца года составляет 74,86 руб. за обыкновенную акцию, что подразумевает небольшую премию к текущей цене.

В последние годы количество эмитентов из российского ИТ-сектора существенно выросло, а некоторые из них провели очень крупные IPO на зарубежных площадках. Попробуем понять, бумаги каких эмитентов из данного сектора наиболее привлекательны для российского инвестора.

Прежде всего, я бы хотел отметить, что эмитентов ИТ-сектора следует разделять на поставщиков ИТ-услуг и решений и компании, чей бизнес связан с интернетом. Различия в бизнесе этих компаний довольно велики: в первом случае он более ориентирован на услуги по оптимизации бизнес-процессов и разработку разнообразного программного обеспечения; во втором случае, как правило, бизнес связан с рекламой и медийной составляющей.

Соответственно, совершенно различны драйверы роста на тех рынках, где присутствуют компании: для России в первом случае это государство, госкомпании и крупные корпоративные клиенты; во втором — это корпоративный сектор, притом как малый и средний бизнес, так и крупный, однако не менее важную роль играют и физические лица. Итак, в соответствии с предложенной классификацией я предлагаю рассмотреть таких эмитентов как Армада, IBS Group, Яндекс и Mail.ru Group. Начнем с поставщиков ИТ-решений.

Как я писал ранее, в России ИТ-рынок очень сильно фрагментирован и большую роль на нем играют государство, госкомпании и крупный бизнес, кроме того во многом он формируется закупками оборудования. Есть положительные тенденции: в госзакупках в ближайшие годы доля ИТ-услуг должна расти, однако сам рынок постепенно замедляет свою динамику. К примеру, Армада приводит в своей презентации прогнозные данные, что в 2012 году он достигнет 740 млрд руб., прибавив 14% по сравнению с 2011 годом. К примеру, в 2011/2010 г. прирост составил более 25%, а в 2010/2009 г. — 27%. Тем не менее, Армада прогнозирует рост своей выручки в 2012 году на 28% до 5,8-6 млрд руб. Прогноз IBS Group на финансовый год, заканчивающийся 31 марта 2013, несколько скромнее, и составляет 9-15% по выручке. Рассмотрим текущую оценку бумаг компаний сектора и отраслевых аналогов.

Как мы видим, по основным мультипликаторам бумаги Армады выглядят более перспективно, однако низкая ликвидность говорит не в их пользу. Напомню, что целевая цена по ним составляет 380,75 руб., что подразумевает потенциал роста в 46,4%. Кроме того, 55% и 17% выручки Армады генерируются, соответственно, государственными организациями и компаниями, спрос на ИТ-услуги которых во многом зависит от доходов бюджета и конъюнктуры рынка нефти.

Теперь рассмотрим крупнейшие российские интернет-компании — Яндекс и Mail.ru. Основным источником дохода первого, и крупным для второго является интернет-реклама. Это сегмент показывает очень динамичный рост, постепенно выйдя на второе место по объемам после рекламы на ТВ. При этом высокие темпы роста сохранятся и в ближайшие годы: в первом полугодии, по данным АКАР, объем рекламы в Интернете в России увеличился на 45% г/г, достигнув 24 млрд руб. При этом наилучшую динамику — 51% г/г — показывает сегмент контекстной рекламы, крупнейшим игроком в которой является Яндекс. Следует отметить, что технологии размещения рекламы в интернете постоянно развиваются, а количество пользователей растет, что, например, в кризисный для российского рекламного рынка 2009 год обусловило переход части рекламных бюджетов в интернет. Это позволило сегменту интернет-рекламы вырасти, даже несмотря на кризисные явления. С точки зрения темпов роста данный рынок, на мой взгляд, выглядит интереснее, чем ИТ-рынок. Рассмотрим оценку бумаг компаний сектора:

Как мы видим, бумаги российских компаний выглядят переоцененными: целевая цена по Яндексу составляет $21,96, что подразумевает потенциал снижения от текущих уровней. Однако кажущаяся переоцененность Mail.ru обусловлена наличием на ее балансе долей в Groupon, Zynga и Facebook, при продаже которых компания может получить высокий доход. Напомню, что, получив большой доход от участия в IPO, Facebook в качестве продающего акционера Mail.ru не поскупилась и выплатила большие специальные дивиденды. С учетом сохраняющейся возможности получения большого инвестиционного дохода я предполагаю, что такая практика продолжится. Целевая цена по ГДР компании составляет $38,95, что подразумевает потенциал роста в 10%. Я рекомендую держать бумаги компании.

Однако и для Яндекса, и для Mail.ru есть такой специфический фактор как возможность выхода их капитала крупных миноритариев. Например, новость о конвертации акционером Mail.ru Григорием Фингером своего пакета акций в обыкновенные, торгующиеся на бирже, были восприняты как признак их будущей продажи и на днях обвалила котировки последней. Тем не менее, я не рассматриваю данный фактор как говорящий о неверии в перспективы компании: многие фонды и крупные частные инвесторы ориентируются на молодые, быстрорастущие компании, для которых Mail.ru уже слишком велик, а прогнозируемый прирост выручки на 40% — слишком мал, что и предопределяет продажу акций.

В целом бумаги интернет-компаний, на мой взгляд, фундаментально более привлекательны, чем бумаги эмитентов-поставщиков ИТ-решений.

Трудности гораздо легче преодолевать, когда рядом с тобой надежный и верный друг. Это утверждение справедливо как для человеческих взаимоотношений, так и применительно к миру бизнеса. Затянувшаяся макроэкономическая нестабильность и неопределенность подталкивает компании к кооперации и интеграции, поскольку совместными усилиями можно сделать гораздо больше, нежели в одиночестве. Судя по всему, к такому выводу в отношении создания холдинга на базе концернов МАЗ и КАМАЗ пришли и наши соседи белорусы.

В 2010 году появилась идея создания холдинга, в который должны были войти два крупнейших автомобилестроительных предприятия региона. Сторонам предлагалось участвовать в проекте на паритетных условиях, а перспективы, открывающиеся перед концернами, казались грандиозными. Однако затянувшееся восстановление мировой экономики, долговые проблемы Европейского союза и взаимные претензии сторон, постоянно сдвигали сроки создания холдинга Росбелавто. Более того, периодически возникала опасность срыва реализации проекта в принципе.

Возобладал здравый смысл. Вступление России во Всемирную торговую организацию создает определенные риски для ряда отраслей отечественной экономики, и это факт. Впрочем, параллельно со вступлением в ВТО Россия активно развивает сотрудничество в рамках Единого экономического пространства, в которое наряду с нашей страной входят Белоруссия, Казахстан. Функционирование Росбелавто в рамках этого объединения позволит максимально облегчить проникновение группы компаний на целевые рынки региона, и холдинг сможет получить ряд преференций, которые сделают его продукцию заведомо более привлекательной, нежели аналоги конкурентов. Благодаря этому у МАЗа и КАМАЗа многократно возрастают шансы не только сохранить свои позиции на рынке, но и укрепить их за счет расширения географии присутствия.

Кроме очевидных плюсов для указанных концернов данный проект важен еще и потому, что есть реальная возможность разработать на его основе жизнеспособную модель конкурентной борьбы в условиях усиления процессов глобализации. Если говорить о российской экономике, то для нас это дело чести, так как в отечественной экономике осталось совсем немного отраслей, обеспечивающих рост национального богатства и создающих высокую добавленную стоимость.

В случае успеха опыт, полученный в процессе создания и работы холдинга Росбелавто, можно будет перенести на другие отрасли, что очень важно для дальнейшего развития экономики. Из года в год интеграционные процессы в мире только усиливаются и уже невозможно представить себе будущее без кооперации.

Возобновление работы по проекту Росбелавто является позитивным сигналом для инвесторов, присматривающихся к ценным бумагам КАМАЗа. В то же время это недостаточно сильный драйвер, чтобы стать стимулом к росту котировок акций концерна. Целесообразно держать КАМАЗ в поле зрения, отслеживая важные корпоративные события в жизни компании, поскольку на этом можно сыграть.

Не успел российский рынок оправиться от значительного снижения цен на нефть, как появилась новая порция негатива. На прошедшей встрече первых лиц Германии и Франции в очередной раз появились разногласия, касающиеся путей выхода из европейского долгового кризиса.

Ангела Меркель проявила непреклонность в вопросе предоставления помощи странам-должникам. Канцлер Германии настаивает на том, что они должны продемонстрировать реальные достигнутые результаты, прежде чем просить о дальнейшей помощи. Президент Франции напротив, проявил лояльность. По его мнению, выход одной страны из еврозоны поставит крест на перспективах дальнейшей экономической интеграции в Европе. В текущей ситуации отказ от помощи проблемным кредиторам недопустим.

Масла в огонь подлила немецкая Der Spiegel опубликовавшая статью о том, что объем Европейского стабилизационного механизма (ESM) может быть увеличен вчетверо, до 2 трлн евро.

Данные разногласия вновь напомнили инвесторам о европейских проблемах и вызвали снижение на мировых рынках.

В понедельник, 24 сентября, индекс РТС теряет 1,44% и падает до отметки 1500 пунктов. Индекс ММВБ просел на 0,72%, до 1486 пунктов. Индикатор настроения рынков Инвесткафе равен 3,5 — негативное.

Европейские площадки также торгуются в «красной зоне»: немецкий DAХ снизился на 0,43%, британский FTSE 100 — на 0,48%. Фьючерс на S&P 500 опустился на 0,3%.

Нефтяные котировки закончили краткосрочное восстановление, наметившееся 21 сентября, и сегодня продолжают движение вниз. Brent сегодня теряет 1,02% и торгуется по $110,3 за баррель. При этом Саудовская Аравия продолжает расширять предложение черного золота, стремясь опустить цену до $100 за баррель.

На российском рынке лидером роста стали привилегированные акции Татнефть. Сегодня ее акции дорожают на 1,2%, несмотря на негативную динамику нефти. Целевая цена по префам Татнефти — 110,65 руб. Бумаги выглядят несколько перекупленными.

Также уверенно растет Магнит, прибавляющий 0,9%. Ритейлер регулярно публикует сильную отчетность, что оказывает значительную поддержку его котировкам. Снижение рынка на прошлой неделе коснулось и акций Магнита, создав к сегодняшнему дню благоприятные возможности для покупок.

Лидером падения стало РАО ЭС Востока. Обыкновенные акции энергокомпании снижаются на 5,7%. Новости о скором завершении сделки по докапитализации Русгидро и продаже доли в ДРСК оказывали положительное влияние на котировки компании. За прошедшие три недели бумаги подросли на 24%, и сегодня мы наблюдаем ожидаемую коррекцию.

Другой аутсайдер дня — Роснефть. Акции компании дешевеют на 1,9%. Компания намерена заняться разработкой российских недр совместно с BP. Для этих целей планируется выкупить долю в ТНК-BP, а затем продать часть акций Роснефти самой BP. При этом глава Роснефти Игорь Сечин не хочет отказываться от своих амбиций и влияния в российском ТЭКе. На завершившимся инвестиционном форуме в Сочи Игорь Сечин позволил себе провести пресс-конференцию во время выступления премьер-министра Дмитрия Медведева. На ней он заявил, что будет выполнять постановления правительства лишь после их одобрения президентом.

Из важных корпоративных новостей стоит отметить заявление Промсвязьбанка о выходе на IPO. Организатором размещения станут инвестбанки HSBC, J.P. Morgan и Renaissance Capital.

В ходе визита Владимира Путина в Киргизию состоялось подписание нового соглашения о строительстве ГЭС. Также заключены договоры, касающиеся российских военных баз на территории республики и списания долгов Киргизии перед Российской Федерацией.

Основная интрига перед заключением соглашения о строительстве ГЭС Камбарата-1 и каскада ГЭС на реке Нарын сводилась к тому, каковы будут доли российских компаний в совместных предприятиях, которые будут управлять строящимися станциями.

Ранее российская сторона настаивала на том, что ей нужно 50% в капитале СП, и добивалась передачи оставшихся 50% в управление на период окупаемости обоих проектов. Окончательный вариант соглашения, который был подписан президентами двух стран, определяет, что строительство обеих станций будет осуществляться на паритетных началах. А в рамках проекта ГЭС Камбарата-1 российская сторона дополнительно получит желаемые 50% акций в управление.

Интер РАО ЕЭС получит 50% в капитале ЗАО «Камбаратинская ГЭС-1». Русгидро достанется 50% в ЗАО «Верхненарынские электростанции». В настоящее время идет разработка ТЭО данных проектов. Согласно предыдущим расчетам стоимость строительства Камбаратинской ГЭС-1 составляла $1,7 млрд, Нарынского каскада ГЭС — $400 млн. Однако инвестиции могут значительно сократиться в случае уменьшения высоты плотин. Финансирование проекта будет осуществляться за счет привлечения займа у российской стороны по ставке 2,5% годовых в долларах. Средства на строительство будут выделены государством. Однако окончательная схема предоставления данных средств пока не определена. Ранее Аркадий Дворкович, комментируя докапитализацию российских энергокомпаний, указывал на то, что обсуждение данного вопроса не стоит начинать до момента составления ТЭО обоих объектов.

Ориентировочный срок окупаемости станций — 12 лет.

Россия и Киргизия готовы привлекать Казахстан в качестве соинвестора энергетических проектов. Основным препятствием к началу строительства является позиция Узбекистана, который настаивает на том, что гидроэлектростанции приведут к ограничению водности рек, а это парализует выращивание хлопка в республике. Президент Узбекистана призвал мировую общественность к проведению независимой экспертизы объектов. Вполне вероятно, что претензии Узбекистана не обоснованны, однако даже в таком случае этот фактор способен отодвинуть начало строительства.

Реализация данных проектов благотворно скажется на росте выручки российских компаний. Однако основным драйвером роста котировок Русгидро на сегодня является завершение сделки по докапитализации компании за счет государства и дальнейший обмен активами с Иркутскэнерго и Интер РАО ЕЭС. Принятие окончательных решений по данной сделке было выделено правительством в отдельное делопроизводство. Ожидается, что все необходимые процедуры будут завершены уже в сентябре, а деньги поступят в компанию до конца года. Целевая цена по акциям РусГидро — 1,33 руб.

Для Интер РАО 1-е полугодие выдалось достаточно сложным. Входящие в холдинг ОГК ухудшили финансовые результаты. В связи с этим я ожидаю выхода слабой отчетности Интер РАО ЕЭС за период с января по июнь текущего года. Однако к концу года должны завершиться консолидация активов и переход на единую акцию. Более простая структура холдинга и возросший free float обещают оказать позитивное влияние на капитализацию Интер РАО ЕЭС. Целевая цена по акциям компании — 0,034 руб.

День Х настал. Приватизация госпакета Сбербанка, стартовавшая 17 сентября, завершена, и верхняя граница размещения определилась. Итогом прошедшего SPO стала продажа Банком России 7,58% своей доли по цене в 93 руб., или $3,04 за бумагу. Общая стоимость реализованного госпакета составила 159,3 млрд руб., что соответствует моим ожиданиям.

На Московской бирже акции крупнейшего российского банка на общую сумму в 4,6 млрд руб. приобрели 425 инвестора. Объем размещения на ММВБ составил 2,9% от предложенного госпакета, тогда как предполагалось, что на Московской бирже предложение должно составить не менее 10%, а при сильном спросе показатель мог быть увеличен и до 15%. Но на деле все оказалось иначе, и теперь остается только гадать почему: то ли у российских инвесторов нет интереса к бумагам Сбера, то ли не нашлось необходимых средств.

Вне биржи было размещено 97% акций, или 1,66 млрд штук. Из них в рублях было продано 9%, в долларах 20%, а доля GDR составила 68%. Интересно, что на Лондонской бирже цена первой сделки с глобальными депозитарными расписками, которая дает право на четыре обыкновенные акции банка, оказалась равна $12,26 за бумагу в режиме условных торгов.

Руководство Сбербанка заявило, что география спроса была довольно обширной. Его проявили как британские и американские инвесторы, так и представители Ближнего Востока и АТР. При этом распределение пакетов, по словам зампреда Сбербанка Антона Карамзина, было довольно равномерным. Так, более десяти пакетов ушли по цене более $100 млн, хотя долей стоимостью около $500 млн не было.

Повышенный интерес к акциям крупнейшего российского банка проявляли западные инвестфонды. Американский TPG Capital, который ранее принимал участие в приватизации 10%-го госпакета ВТБ, вероятнее всего, приобрел долю в Сбербанке. Есть информация, что фонды Джорджа Сороса также осуществили покупку бумаг банка. Вероятно, что и китайский госфонд China Investment Corp. (CIC), который еще в прошлом году хотел купить 5% акций, тоже поучаствовал в SPO крупнейшего российского банка, но приобрел значительно меньшую долю, чем планировал.

В целом, на мой взгляд, размещение Сбера можно назвать удачным. Конечно, оно состоялось при ценах ниже заявленных 100 руб. за акцию, хотя ЦБ РФ и руководство Сбербанка изначально не планировали осуществлять приватизацию, пока котировки не достигнут данной отметки. В любом случае это выше тех 89 руб., по которым бумаги торговались на момент «народного IPO». Да и вряд ли до конца года нашелся бы более удачный момент для размещения, чем сейчас.

Нельзя не отметить, что в связи с SPO Сбербанка по большинству ликвидных акций на Московской бирже наблюдались распродажи. При этом обычка самого Сбера теряла более 1%. Это неудивительно, ведь после крупных размещений бумаги в большинстве случаев падают в цене. Как бы то ни было, у игроков есть неплохой шанс приобрести акции по более низкой цене, ведь долгосрочные вложения в Сбербанк, на мой взгляд, остаются довольно выгодными.

Целевая цена по обыкновенным акциям Сбербанка составляет 110,25 руб., потенциал роста — 17,6%, цель по привилегированным бумагам — 80 руб., что превышает текущую рыночную цену на 13,4%.