PepsiCo на минувшей неделе представила финансовую отчетность за 2-й квартал и 1-е полугодие 2016 года.

Производственные затраты PepsiCo при 3%-го уменьшении выручки благодаря удешевлению сырья снижались в два раза активнее — на 6%, как по итогам 2-го квартала, так и за январь-июнь. На этом фоне операционная прибыль компании в 1-м полугодии сократилась лишь на 2%, до $4,58 млрд, а по итогам 2-го квартала поднялась на те же 2%, приблизившись к $3 млрд.

Чистая прибыль во 2-м квартале увеличилась на 1%, перешагнув рубеж в $2 млрд, а разводненная прибыль на акцию за этот период составила $1,38 против $1,33 годом ранее и при консенсусе $1,3. За все полугодие, впрочем, компания отчиталась о снижении чистой прибыли на 8%, до $2,96 млрд. Однако это не стало большим сюрпризом для участников рынка, помнящих, что по результатам 1-го квартала чистая прибыль компании сократилась на четверть.

В меру позитивные финансовые результаты за апрель-июнь позволили компании улучшить прогноз прибыли на текущий год с $4,66 до $4,71 на акцию. Котировки акций PepsiCo на этом фоне впервые в истории достигли трехзначных значений и активно пытаются закрепиться выше $100. Инвесторам, обратившим внимание на эти бумаги, нужно понимать, что это достаточно консервативный инструмент, который с годами растет в цене. Дивиденды компании на протяжении последних 45 лет неизменно увеличиваются в абсолютном выражении, а доля дохода, направляемая на их выплату, превышает 50%.

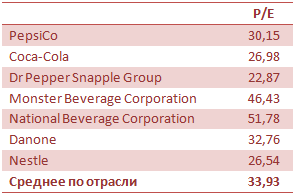

Именно поэтому мультипликатор P/E для инвесторов PepsiCo не является особенно релевантным и текущее его значение на уровне среднего по рынку не должно смущать. Рекомендация по акциям PepsiCo — «покупать».

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Российские авиакомпании продолжают переживать тяжелые времена, и их финансовые показатели выглядят очень удручающе, ярко демонстрируя негативные тенденции, начавшиеся еще в прошлом году. По словам президента Ассоциации эксплуатантов воздушного транспорта (АЭВТ) Владимира Тасуна, операционные убытки крупнейших отечественных авиаперевозчиков по итогам 1-го квартала достигли внушительных 24 млрд руб. после 16 млрд руб. годом ранее. При этом убытки на внутренних линиях составили 25,6 млрд руб., а международные направления принесли скромную прибыль 1,5 млрд.

По официальным данным Росавиации, за минувший год пассажиропоток в нашей стране снизился на 1,2%, до 92 млн. Предварительные операционные результаты за 1-е полугодие свидетельствуют о спаде перевозок на 8,4% г/г, что прямо указывает на продолжение тенденции и усиление кризиса в отрасли. Особенно заметным негатив стал в июне: по его итогам пассажиропоток сократился на 14,4%, до скромных 1,3 млн.

Справедливости ради стоит заметить, что убытки, которые несут российские авиакомпании в этом году, были вполне прогнозируемы. Пассажирские перевозки внутри страны всегда были убыточными, и зарабатывать игрокам сектора удавалось исключительно за счет международных перелетов. В этой связи с учетом резкого падения спроса на зарубежные направления на фоне общего снижения деловой активности в стране и заметного удорожания отдыха за границей из-за ослабления рубля оставаться прибыльными отечественным авиакомпаниям стало практически нереально. В таких условиях им остается лишь повышать цен на билеты до экономически обоснованных, однако низкая покупательная способность грозит тем, что даже небольшой рост цен значительно ухудшит и без того слабый спрос.

В то же время расходы авиакомпаний продолжают активно увеличиваться. По итогам 1-го квартала они повысились на 15% (225 млрд руб.), получив мощный драйвер от прибавивших более 50%, до 61 млрд руб., затрат на лизинг, а также выросших на четверть, до 21 млрд руб., расходов на техобслуживание и ремонт. На 20%, до 35 млрд руб., подорожало обслуживание в аэропортах, хотя представители столичных воздушных гаваней утверждают, что рост тарифов не превышает инфляцию.

Очевидно, что от усугубления финансовых проблем авиационную отрасль способно спасти только государству, у которого для этого есть несколько решений. Например, создание госзаказа на авиаперевозки социально незащищенных слоев населения или обеспечение привлекательных налоговых условий для перевозчиков. В июне Министерство транспорта внесло в правительство предложение о полном обнулении НДС на внутренние пассажирские перелеты (напомню, до конца 2017 года действует закон о снижении НДС до 10%), что может принести региональным авиакомпаниям около 20 млрд руб. Однако это вовсе не гарантирует снижения цен на билеты и улучшения спроса, так что выгода для экономики от обнуления НДС в глазах Минэкономразвития весьма сомнительна.

Выиграть от тяжелой ситуации в секторе гражданских авиаперевозок может Аэрофлот, который в течение последних нескольких лет целенаправленно наращивал долю на рынке, которая на сегодня расширилась до 55% с 40% в 2014 году. После ухода Трансаэро компании удалось достичь уверенного рыночного доминирования: ближайшего конкурента Аэрофлот опережает в четыре раза. Кроме того, у лидера отрасли есть практически полная монополия на дальнемагистральные перевозки в России. При сохранении кризисных явлений доля Аэрофлота на фоне возможного ухода с рынка небольших компаний продолжит расширяться. Это повышает привлекательность бумаг лидера сектора для инвесторов даже на текущих уровнях, что подтверждает и серьезная рыночная недооценка акций авиаперевозчика.

В российской прессе стали активно появляться сообщения о том, что на текущей неделе на встрече у вице-премьера РФ Игоря Шувалова должны принять окончательное решение относительно размещения 10,9% акций АЛРОСА в рамках грядущей приватизации. Согласно имеющимся данным, сделку планируется провести в виде ускоренного сбора заявок, при этом свое участие уже подтвердили портфельные инвесторы АЛРОСА в лице таких фондов, как Oppenheimer и Lazard, которые принимали непосредственное участие в IPO осенью 2013 года, а также Genesis, хотя и без них интерес к бумагам российской алмазодобывающей компании велик.

По данным источников, вышеуказанные якорные инвесторы могут выкупить 5,5% акций на сумму в $450 млн, остальные бумаги активно привлекают к SPO российские НПФ, в том числе фонды организаторов размещения – Сбербанк и ВТБ. Уже сейчас в Интернете существует множество язвительных сообщений на тему того, что эти два крупнейших российских банка ведут активную работу со своими будущими пенсионерами, убеждая, что АЛРОСА – это уникальный актив для фондового рынка. Так это или нет – судить не берусь, но, как известно, в каждой шутке есть доля шутки.

НПФ «Благосостояние», который подавал заявку в ходе первичного размещения в 2013 г., вряд ли примет участие в грядущей приватизации: три года назад это можно было объяснить связями действующего президента АЛРОСА Федора Андреева (выходца из РЖД), сейчас же, после его ухода в 2013 г., эти связи уже разрушены. Зарубежные пенсионные фонды также вряд ли будут подавать заявки — сейчас они крайне осторожны в отношении российских компаний.

Планируется, что сделка состоится уже в июле, но пока существует ряд определенных преград. Во-первых, Росимущество еще не заключило агентское соглашение со Sberbank CIB, и формально у него нет никаких полномочий на эту сделку, а, во-вторых, отчет об оценке акций АЛРОСА по заказу все того же Sberbank CIB на сегодняшний день еще не готов. Но это, скорее, чисто технические моменты, а потому рано или поздно они должны завершиться благополучно.

Сейчас обсуждается цена размещения акций по 71 руб., а 10,9% компании предварительно оценивается в $889 млн (58 млрд руб.). Не составит большого труда посчитать, что после SPO free float АЛРОСА вырастет с 23% до 34%, что приведет к повышению веса бумаг компании в индексе MSCI Russia почти до 2%. Это, в свою очередь, вызовет дополнительный приток денежных средств в акции АЛРОСА (со стороны пассивных фондов), который оценивается на уровне $70 млн. Аналогичная ребалансировка произойдет и в глобальном индексе FTSE, которая способна обеспечить приток еще $27 млн через биржевые фонды (ETF) семейства Vanguard.

Котировки бумаг российской алмазодобывающей компании в течение последних несколько месяцев балансируют вблизи уровня 70 руб., а потому окончательное решение по вопросу приватизации 10,9% акций компании может стать драйвером для их движения в ту или иную сторону. И все же я склоняюсь к дальнейшему росту котировок, нежели падению, аргументируя это блестящими результатами АЛРОСА по итогам 1 квартала 2016 года, вероятной перспективой роста дивидендной доходности, положительному эффекту от ребалансировки индексов MSCI Russia и FTSE, а также учитывая долгосрочный драйвер в виде возможного роста индекса цен на бриллианты, который сейчас тестирует многолетние минимумы.

Дополнительное подтверждение в пользу покупок акций АЛРОСА можно получить, взглянув на сравнение компаний отрасли по мультипликатору EV/EBITDA, где недооценка бумаг российской алмазодобывающей компании более чем очевидна. В совокупности всех факторов рекомендация может быть только одна – покупать.

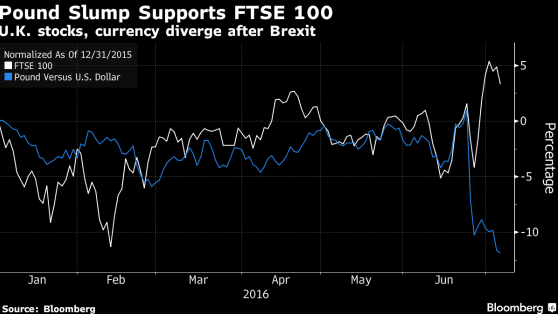

У страха глаза велики. В преддверии референдума о членстве Британии в ЕС среди инвесторов не утихали разговоры о том, что Brexit способен спровоцировать повышенную турбулентность финансовых рынков, которая аукнется замедлением мировой экономики. Люди уходили в кэш, центробанки готовились, а в воздухе витал запах паники. Что в итоге? Да, доходность облигаций продолжает скатываться в минус, однако фондовые индексы быстро зализали раны, а главным пострадавшим оказался британский фунт, курс которого по отношению к доллару США рухнул до минимальных отметок за более чем три десятка лет. Тем не менее, один из рыночных принципов гласит: там где есть проигравшие, найдется место и победителям. Одним из них стал FTSE 100.

Как правило, главными драйверами роста любого биржевого индикатора являются девальвация национальной валюты, мягкая монетарная политика центробанка, низкая стоимость заимствований на внутреннем рынке и позитивные сигналы от экономики. Все это можно найти в Соединенном королевстве. С начала года пара GBP/USD рухнула на 12%, при этом согласно медианному прогнозу экспертов Bloomberg, она встретит 2017 г. на отметке 1,25. Главными «медведями» являются три крупнейших валютных дилера: Goldman Sachs и Citigroup рассчитывают увидеть GBP/USD на уровне 1,2, Deutsche Bank и вовсе голосует за 1,15. По их мнению, обвал стерлинга еще далеко не завершен, а, возможно, только начинается.

Динамика FTSE и GBP/USD

Источник: Bloomberg.

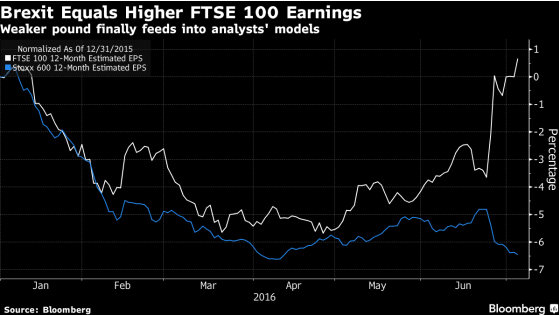

Становится понятным, почему специалисты Bloomberg корректируют свои прогнозы по прибылям британских компаний. По их мнению, показатель по эмитентам акций, входящих в базу расчета FTSE, сократится в 2016 г. на 5,7%, а не на 8,5%, как было объявлено ранее. Оценки по S&P 500 EuroStoxx 600 в связи с Brexit, напротив, были снижены. Так, например, если стерлинг останется ниже 1,3 в течение оставшейся части текущего года, то выручка Rolls-Royce Holdings увеличится на 400 млн фунтов.

Динамика FTSE и EuroStoxx

Источник: Bloomberg.

Марк Карни уже сделал намеки на то, что Банк Англии будет смягчать денежно-кредитную политику. При этом в преддверии его июльского заседания, результаты которого станут известны 14 числа, эксперты оценивают, на что именно обратит внимание регулятор. Вполне возможно, он снизит ставку РЕПО с текущих 0,5% на 25 б.п с намеком на продолжение цикла монетарной экспансии. Не исключен и вариант с реанимацией программы количественного смягчения. В обоих случаях нас ждет продолжение пике доходности суверенных облигаций Туманного Альбиона, что благоприятно отражается на рынках акций.

Не будем забывать, что Brexit увеличивает вероятность рецессии экономики Британии, что является «медвежьим» фактором для FTSE, тем не менее, пока механизм выхода страны из состава ЕС не определен, можно предположить, что фондовый индекс продолжит ралли благодаря девальвации стерлинга, ультра-мягкой политике BoE и низким ставкам долгового рынка. Основная рекомендация – покупать со среднесрочным таргетом на 6830.

В качестве альтернативы имеет смысл рассмотреть лонги по ETF на рынок акций Британии, бумаги которого торгуются на Московской бирже.

В Москве в гостинице Holiday Inn Сокольники состоится семинар легендарного Нассима Талеба, успешного трейдера и инвестора, сделавшего себе имя и состояние на банковском кризисе 1987 года, начале нулевых и кризисе 2008-го.

Нассим Талеб — американский экономист и трейдер, эксперт в области влияния случайных и непредсказуемых событий на мировую экономику и биржевую торговлю, автор книг «Одураченные случайностью», «Черный лебедь» и «Антихрупкость».

The Times назвал Талеба самым выдающимся мыслителем в мире;

Теория Талеба «Чёрный лебедь» помогла отдельным бизнесменам заработать около миллиарда долларов;

Один из лучших представителей мировой интеллигенции, по мнению лауреата Нобелевской премии Дэниела Канемана.

Отзывы:

Даниэль Канеман | лауреат Нобелевской премии:

"Талеб перевернул мое мировоззрение. Я посмотрел на мир другими глазами..."

Журнал GQ:

“Голос Талеба - это голос философа и пророка. К нему нельзя не прислушаться. Его идеи на столько мощны, оригинальный и правильны, что их одних достаточно, чтобы изменить наше понимание структуры мира”

Журнал Fortune:

“Антихрупкость - это не просто экономическая и политическая доктрина. Это ключ к хорошей жизни”

Newsweek:

“Смелая книга, которая объясняет, как использовать неопределенность и случайность... Она может изменить вашу жизнь”

Андрей Росторгуев | директор инвестиционного департамента 3 Sigma

“Талеб научит вас мыслить критически, подобно настоящему ученому”

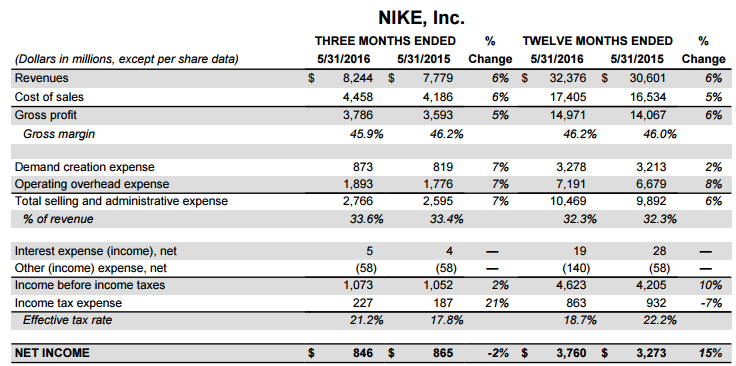

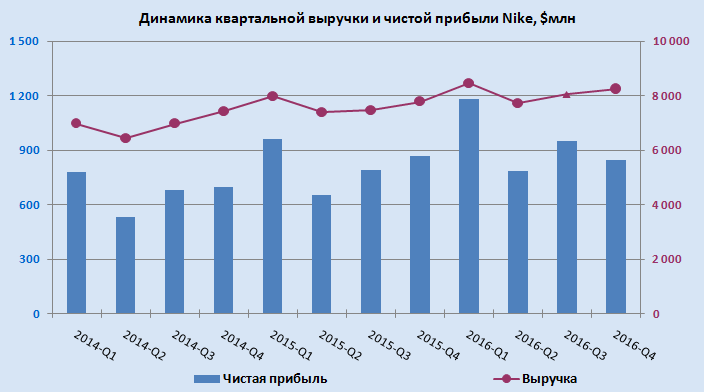

Nike, один из лидеров на мировом рынке в сфере производства спортивной одежды, обуви и аксессуаров,отчитался о своих финансовых результатах за 4 квартал и весь финансовый 2015-2016 гг., завершившийся 31 мая. Увеличение квартальной выручки и прогноз роста будущих заказов Nike не оправдал средних ожиданий аналитиков, красноречиво указывая на трудности борьбы компании с конкурентами в лице Adidas, Under Armour, New Balance и других.

По итогам финансового года продажи Nike не дотянули до средних прогнозов специалистов и составили $32,4 млрд, увеличившись по сравнению с предыдущим годом на 6%. В точности такая же динамика доходов была отмечена и в 4 квартале с результатом в $8,2 млрд, хотя и здесь аналитики ожидали немного большие цифры.

Квартальные продажи Nike в ключевом регионе, Северной Америке, прочно застыли на отметке в $3,74 млрд, в то время как главные конкуренты в лице Under Armour и New Balance аккуратно продолжили забирать у компании долю рынка. В частности, сравнительно молодая балтиморская компания Under Armour с 20-летней историей, годовая выручка которой с момента создания до настоящего времени выросла с $18 тыс. до $3 млрд, уже сейчас может похвастаться тем, что ей удалось в минувшем году забрать у Nike пальму первенства в баскетбольной сфере. Во многом это стало возможным благодаря очень успешной рекламной компании с известным американским баскетболистом Стефаном Карри, на фоне которой продажи обуви Under Amour резко взлетели вверх, в то время, как у Nike они упали на 1%. Правда, в Nike уже сделали соответствующие выводы и пошли еще дальше в этом вопросе, подписав в конце 2015 г. пожизненный контракт с легендой баскетбола Леброн Джеймсом, который стал первым бессрочным спонсорским соглашением в истории компании. Так что шансы на рост продаж в следующем году в Северной Америке у Nike остаются.

Что касается международных рынков, то здесь динамика продаж порадовала куда больше, отметившись квартальным ростом в Западной Европе на 19% до 1,50 млрд, в Китае – на 18%, до $979 млн и в Японии – на 22%, до $280 млн. Падение доходов было зафиксировано лишь в Центральной и Восточной Европе – на 4% до $345 млн и развивающихся рынках – на 7% до $872 млн, зачастую подверженных отрицательному эффекту от девальвации национальных валют. Также нельзя не обойти стороной продажи Nike в футбольном секторе, растерявшие по итогам минувшего финансового года около 5% ($2,14 млрд), в то время как основной конкурент компании на этом рынке Adidas наоборот упрочил свое положение, заявив на прошлой неделе о рекордном товарообороте в €2,5 млрд.

В результате квартальная чистая прибыль Nike снизилась на 2% (г/г) и составила $846 млн. Разводненная прибыль на акцию составила $0,49, слегка превысив ожидания экспертов на уровне $0,48, и практически не изменившись с аналогичного периода прошлого финансового года. Правда, по итогам года результат компании оказался куда позитивней – $3,76 млрд и рост на 15%.

По итогам начавшегося финансового 2017 г. Nike планирует увеличить свою выручку на 7-9%, чему должны активно поспособствовать стартующие уже совсем скоро Олимпийские игры в Рио-де-Жанейро, а также проходящий во Франции футбольный чемпионат Европы. Правда, в долгосрочной перспективе ряд трудностей и острая конкуренция на рынке заставляет все больше сомневаться в осуществлении финансовой цели Nike на 2020 г., подразумевающей рост продаж до $50 млрд. В Wells Fargo и вовсе считают, что падение результатов компании продолжится, так как рост продаж кроссовок остается умеренным, а ведь именно эта сфера является основным двигателем роста для группы, так как теперь спортивную обувь носят не только для занятий спортом, но и как повседневную обувь.

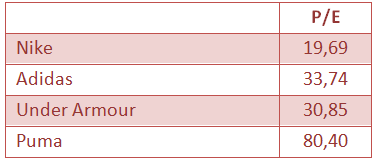

Тем не менее, с цифрами не поспоришь, а они, судя по текущему значению мультипликатора P/E, упорно говорят о том, что акции Nike серьезно недооценены по сравнению с другими представителями этой отрасли, даже с текущим положением дел. Поэтому рекомендация – покупать.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Структура владения компанией на начало 2016 г. выглядела следующим образом: семья Керимовых через оффшорные компании Wandle Holdings Limited и Sacturino Limited владеет 90% акций Polyus Gold, которая является управляющей компанией ПАО «Полюс Золото», и консолидирует 95,31% ее акционерного капитала. Но в мае текущего года состоялась сделка по обратному выкупу акций «Полюс Золота» его дочерней структурой — ООО «Полюс Инвест». Планировалось выкупить 31,75%, из которых 31,59% акций — у Polyus Gold и еще 0,16% — у миноритарных акционеров с Московской биржи.

Для финансирования buy back «Полюс-Инвест» использовала денежные средства головной компании и привлекла кредитную линию на сумму $2,5 млрд у Сбербанка.

Заемный капитал «Полюс Золота» на конец прошлогоднего отчетного периода составил 159,539 млрд руб., что соответствует примерно $2,45 млрд. Дочерняя структура компании — ООО «Полюс - Инвест» потратила на сделку по выкупу акций $3,42 млрд., которая только частично могла быть профинансирована собственными средствами. В результате, на 31 марта 2016 г. чистый долг компании «Полюс Золото» составил $3,092 млрд из соотношения общего долга в $4,821 млрд и денежных средств $1,729 млрд.

Собственный капитал, по данным отчетности, оценивается по итогам 2015 г. в 149,206 млрд руб., что в пересчете в доллары составляет $2,49 млрд. Получается, что коэффициент долг/собственный капитал составляет 1,94. И это без учета обязательств главного акционера компании Саида Керимова, которым были взяты заемные средства в размере $5,5 млрд у «ВТБ Капитал» для увеличения своей доли в Polyus Gold.. Поэтому решение Fitch о снижении в марте кредитного рейтинга с ВВВ- до ВВ- выглядит вполне обоснованным.

Дивидендная политика «Полюс Золото» не отличается стабильностью. В 2011 г. компания выплатила 2,7%, в 2012г. – 7,2%., затем, в течение 2 лет дивиденды не выплачивались. По результатам прошлого года принято решение не выплачивать дивиденды, но возможна выплата специальных дивидендов, в зависимости от результатов компании. Но рост капитализации с лихвой возмещает затраты на капитал, благодаря чему акционеры смогли увеличить свои доходы в 10 раз, например, с октября 2014 г. на начало июня текущего. Следовательно, привлекательность акций компании для миноритарного инвестора определяется, прежде всего, темпами их роста. Особенно быстро росли акции с марта текущего года, в том числе в связи с их обратным выкупом. Внушительный рост капитализации «Полюс Золото» наглядно демонстрирует график.

Рост капитализации ПАО «Полюс Золото».

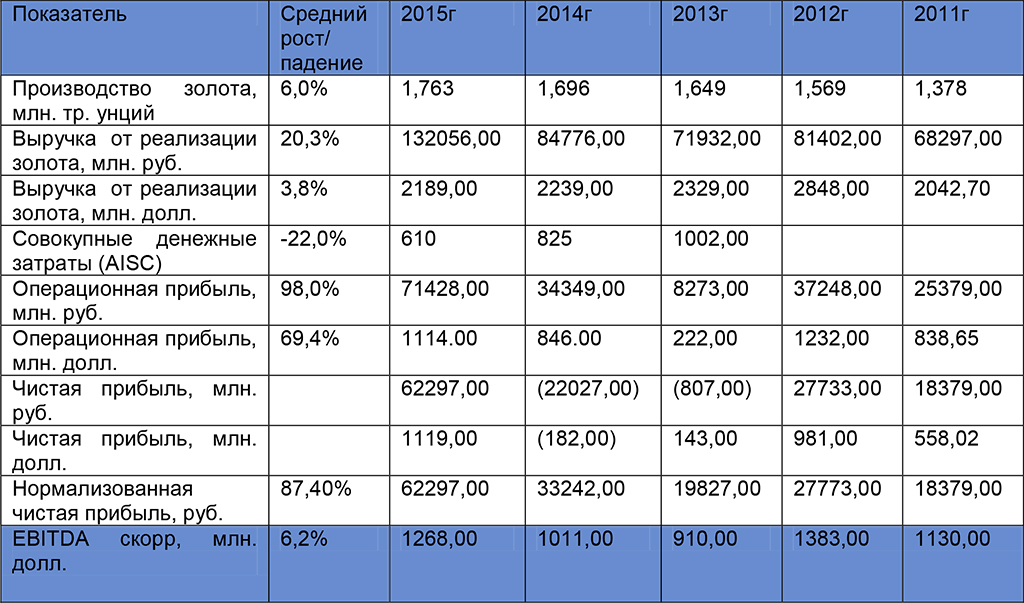

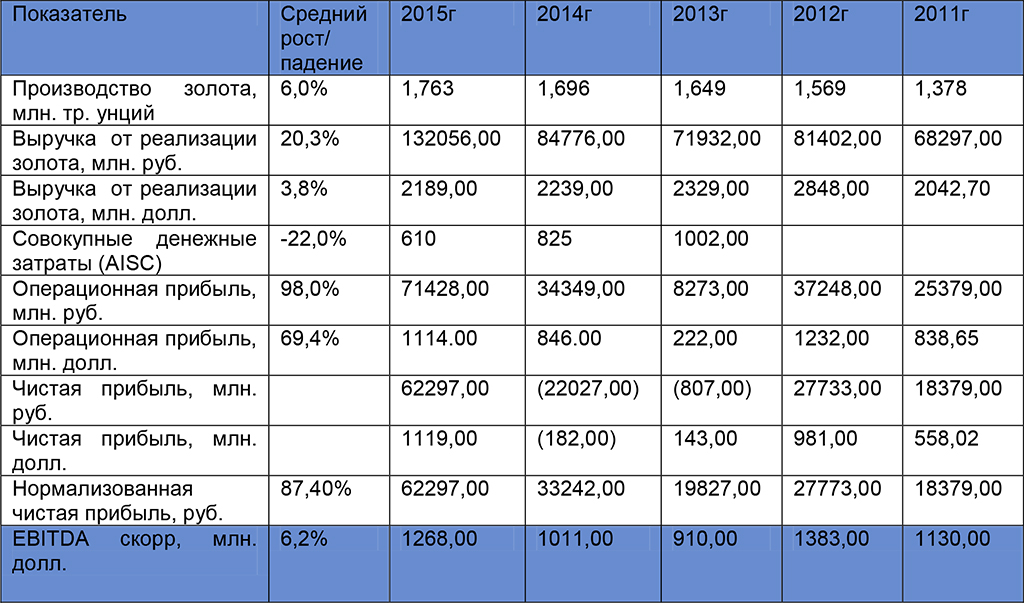

Для оценки потенциала роста рыночной капитализации ПАО «Полюс Золото» можно воспользоваться мультипликаторами. Но необходимо понимать, что мультипликаторы дают надежные результаты только при учете темпов роста, величины денежных потоков и неопределенности в отношении их получения. Для оценки роста воспользуемся данными финансовой отчетности, сгруппированными для удобства в таблицу.

Конечно, рост добычи золота компанией за последние 4 года замедлялся, и выручка в долларовом эквиваленте заметно снижалась, но за счет опережающего снижения себестоимости компания последовательно (за исключением 2012г.) добивалась роста операционной прибыли. Получение чистой отрицательной прибыли прошлых лет было вызвано крупными разовыми убытками. В 2013 г. были получены убытки из-за списания на обесценение в сумме 15 402 млн руб., а в 2014г. в связи с хеджированием риска изменения процентных ставок и курса рубля на сумму 55969 млн руб. Рост же операционной прибыли, в среднем, составил более 69% годовых. Однако исторические данные не могут служить надежным ориентиром будущего роста. Для оценки перспектив компании и потенциальной доходности от инвестирования в ее ценные бумаги важно рассмотреть показатели, определяющие ее операционные результаты и сравнить их с показателями компаний, наиболее близкими по масштабу деятельности, темпам роста и величине денежных потоков.

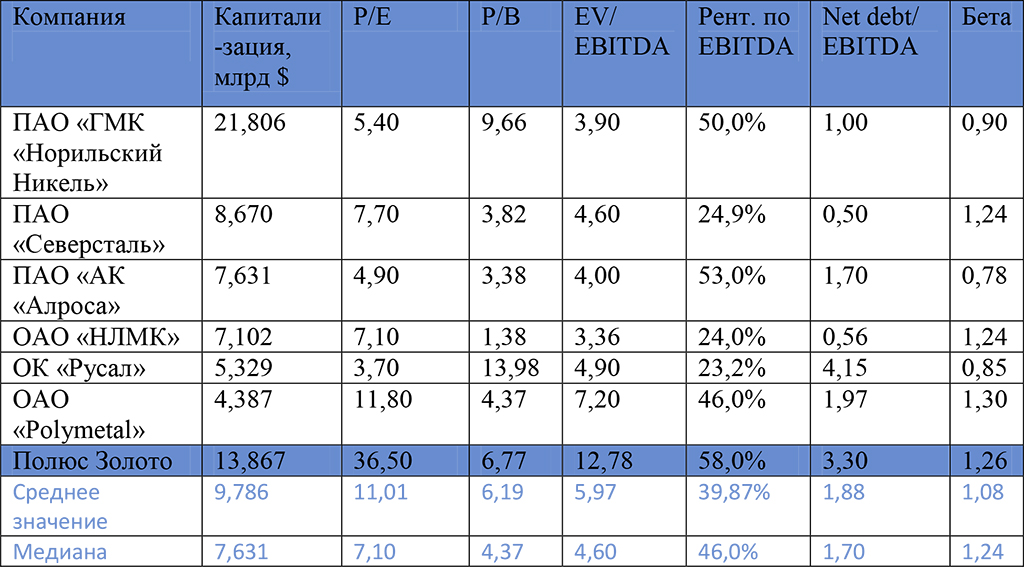

Производственные и финансовые показатели ПАО «Полюс Золото».

Сравнивая «Полюс Золото» с зарубежными золотодобытчиками видим, что компания переоценена по основным мультипликаторам, особенно по соотношению показателей рыночной и балансовой оценки капитала и стоимости бизнеса к EBITDA. Более высокий мультипликатор р/е у зарубежных золотодобывающих компаний легко объясняется сильным падением их прибылей в последние годы.

В связи с отсутствием сравнимых золотодобывающих компаний на отечественном фондовом рынке, за исключением Полиметалла, приходится расширить список для сравнения за счет крупнейших горно-металлургических компаний. Как можно увидеть, здесь почти нет аналогов по рыночной капитализации и рентабельности, но зато есть близкие компании по уровню риска и величине долговой нагрузки.

Сравнение мировых производителей золота по рыночной капитализации и мультипликаторам.

Сравнение российских производителей металла по рыночной капитализации и мультипликаторам.

И, в случае сравнения с российскими компаниями, можно увидеть, что ПАО «Полюс Золото» переоценено по средним значениям мультипликаторов, при сопоставимом уровне риска. Но, возможно, более высокие показатели компании оправданы самой большой среди компаний рентабельностью по EBITDA и темпами ее роста. Однако при расчете стоимости бизнеса компании EV через показатели EBITA, амортизацию, коэффициент реинвестирования, налоговую ставку, средневзвешенную стоимость капитала WACC и темпы роста EBITA по последним данным, получаем EV = $14,911 млрд. Тогда справедливое значение EV/EBITDA = 14,911/1,268 = 11,76. А справедливая оценка рыночной капитализации может быть на уровне $11,819 млрд. При ее рыночной оценке на начало июня текущего года минимум в $13 млрд компания выглядит переоцененной.

Темпы роста EBITDA в конце прошлого года оказались на уровне 25%. Если в 2016 г. они значительно не снизятся, а в 2017 г., согласно плану компании, рост показателей будет поддержан вводом в производство Наталкинского месторождения, то есть шансы для дальнейшего роста.

Но в ближайшее время, возможно до конца года, я все же ожидаю понижающей коррекции в отношении акций компании. Рост долговых обязательств и снижение кредитного рейтинга может развернуть котировки. Безусловно, на их движение будет оказывать влияние и цена на золото, которая то начинает падать, отыгрывая новость о решении ФРС по повышению ключевой ставки, то возобновляет рост, в связи с маркоэкономическими показателями, прежде всего из США и Китая. С другой стороны, планируемое увеличение free float может повысить интерес миноритарных акционеров, при условии, что компания возобновит выплату дивидендов.

По оценкам аналитиков ВТБ24, с января по май накопление золота в мировых инвестиционных фондах продолжилось, не взирая, на ожидаемое укрепление доллара США. Еще одним фактором роста котировок может стать сокращение добычи, которое прогнозировал GFMS Thomson Reuters в январе этого года в 3% годовых. Схожие выводы делает Bloomberg, основываясь на снижении капитальных затрат, по крайней мере, каждой второй из крупнейших добывающих компаний. Однако, российские золотодобытчики опровергают мировые тенденции. Два крупнейших из них — «Полюс Золото» и «Полиметалл» уже заявили о наращивании CAPEX в 2016 г. Поэтому тенденция, как мы видим, неоднозначная и, скорее всего, создает условия для перераспределения объемов добычи в пользу отдельных компаний, в том числе российских.

Выводы:

Предполагаю, что цена на золото в 2016г. не будет сильно волатильной. Скорее всего, она будет колебаться в пределах $1200 – 1300 за тр. унцию.

Акции ПАО «Полюс Золото» существенно переоценены, и возможна значительная коррекция к концу года, поскольку снижается финансовая устойчивость, сохраняется неопределенность в отношении структуры акционерного капитала, очевидно, будут снижаться возможности по повышению эффективности добычи на действующих объектах, в то же время сохраняется неопределенность в рентабельности разработки крупнейшего перспективного производственного актива компании – Наталкинского.месторождения.

Рекомендация: держать, покупка возможна на период более года, после коррекции и снятия неопределенности в отношении структуры акционерного капитала и окончательной оценки уровня рентабельности добычи на Наталкинском месторождении.

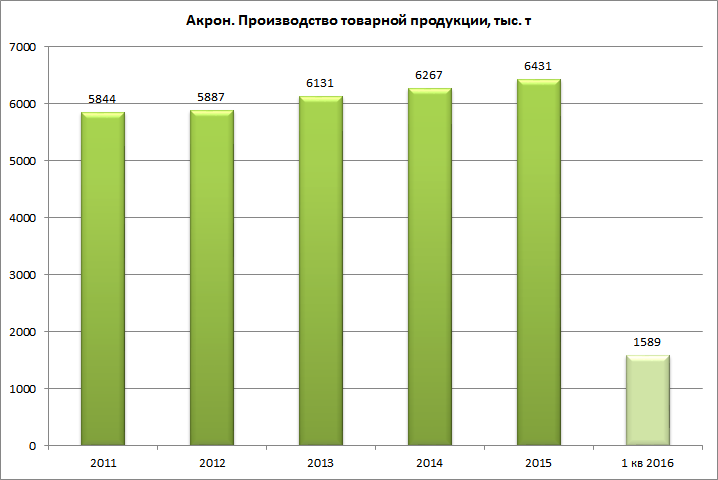

Компания «Акрон» опубликовала новость об увеличении объема производства технической аммиачной селитры. В результате проведенной модернизации выпуск данной продукции был увеличен почти в два раз а по сравнению с 2012 г., и составил в прошлом году 170 тыс. т.

На первый взгляд может показаться, что речь идет о незначительном показателе. Ведь в общем объеме (в физическом выражении) пористая и техническая аммиачная селитра занимает весьма скромную долю. Так, по итогам 2015 г. данный продукт составил лишь 4,1% от общего объема, произведенной товарной продукции

Источник: данные компании, расчеты Инвесткафе.

Однако в реальности ситуация несколько иная. Данная модернизация является лишь одним из шагов, которые принимает «Акрон» по реализации своей стратегии глубокого и масштабного развития. Компания активно модернизирует уже имеющиеся производства и вводит в эксплуатацию новые инвестиционные проекты.

Так, в 2012 году компания запустила в работу новый агрегат по производству карбамида (в мае текущего года компания сообщила о выпуске на нем 1 млн т продукта, а всего за 2015 г. произведено 624 тыс. т). Одновременно ведется реконструкция ее четырех агрегатов.

В 2016 году заканчивается строительство агрегата по выпуску аммиака мощностью 700 тыс. т (для сравнения: в 2015 г. произведено 1,77 млн т).

Пожалуй, крупнейшим и одним из основных проектов «Акрона» является фосфатные месторождения «Олений ручей». В 2012 г. были получены первые 21 т апатитового концентрата, а уже в 2014 г. рудник вышел на уровень самообеспечения. По итогам 2015 года, было произведено 1,14 млн т, при том для внутреннего потребления «Акрону» необходимо 750 тыс. т в год, а остальное реализуется вне компании. Сейчас ведется подготовка второй очереди проекта, а именно подземного рудника. Вместе с этим идет работа и по разработке калийного месторождения, с планируемой мощностью 2 млн т хлористого калия в год (собственные потребности компании —600 тыс. т в год).

Реализация столь масштабны инвестиционных проектов, разумеется, потребовала существенных финансовых вложений. В связи с этим, за последние 5 лет капитальные затраты «Акрона» заметно выросли.

Источник: данные компании, расчеты Инвесткафе.

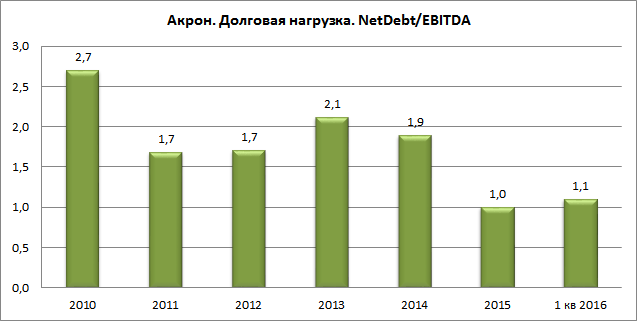

Однако, несмотря на это, компания смогла удержать свою долговую нагрузку на вполне приемлемом уровне, а в прошлом году и вовсе получилось сократить показатель NetDebt/EBITDA до 1,0х в долларовом исчислении (1,2х в рублях).

Источник: данные компании, расчеты Инвесткафе.

Целевая цена по акциям «Акрона» составляет 3624 руб., что чуть выше текущих рыночных котировок. Таким образом, в краткосрочной перспективе покупать данные акции смысла не имеет. Тем не менее, для долгосрочных инвесторов ценные бумаги данного производителя удобрений могут выглядеть вполне привлекательно. Особенно по мере того, как новые проекты компании будут приближаться к своим завершающим стадиям реализации.

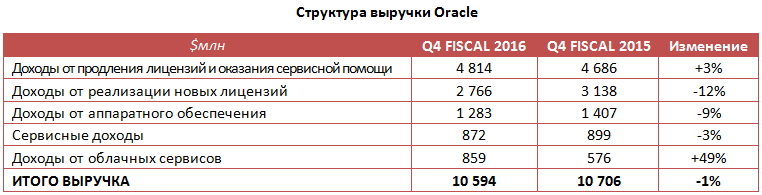

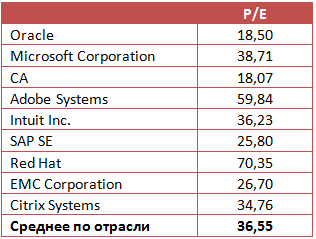

Второй по величине доходов производитель программного обеспечения в мире Oracle на минувшей неделе отчитался о результатах за 4-й финансовый квартал 2016 года, завершившийся 31 мая. В отчетности отразилась небольшое падение выручки на фоне скромного роста чистой прибыли, достигнутого благодаря хорошим результатам облачного бизнеса.

Квартальная выручка Oracle в годовом выражении опустилась примерно на 1%, до $10,59 млрд, однако этот результат можно занести скорее в актив компании, нежели в пассив. Во-первых, средние ожидания рынка предполагали показатель на уровне $10,47 млрд. Во-вторых, небольшое сокращение доходов связано исключительно с курсами валют, а значит этот фактор можно считать чисто техническим: без учета валютных курсов выручка Oracle за год совершенно не изменилась.

Большую часть доходов компании (порядка 70%) по-прежнему приносит классическое программное обеспечение. В отчетном периоде выручка этого сегмента сократилась на 12%, до $2,77 млрд, в то же время доход от продления ранее купленных лицензий повысился на 3%, до $4,8 млрд.

В третьем по значимости сегменте бизнеса Oracle — выпуске аппаратного оборудования продажи сократились на 9%, до $1,28 млрд, сервисные доходы снизлись на 3%. В то же время выручка от облачных сервисов повысилась почти в полтора раза, достигнув $859 млн. Впечатляющий рост доходов от этого подразделения наблюдается уже не первый год. Он обусловлен активным развитием облачных сервисов Oracle, формирующих на данном этапе около 8% выручки компании. Председатель совета директоров Oracle Ларри Эллисон на пресс-конференции подчеркнул, что руководство очень рассчитывает на столь же стремительный рост облачной составляющей в горизонте ближайших нескольких лет.

Во многом благодаря интенсивному развитию облачного бизнеса Oracle удалось увеличить квартальную чистую прибыль на 2% г/г, до $2,81 млрд. Таким образом, на акцию пришлось $0,66 чистой прибыли против $0,62 годом ранее. При этом прибыль без учета разовых факторов за этот период составила $0,81 на акцию, в то время как собственный прогноз компании предполагал уровень $0,82-85.

Согласно прогнозам Oracle на ближайший финансовый квартал, ее выручка должна вырасти на 2-5% г/г, а скорректированная прибыль — повыситься с прошлогодних $0,53 до $0,56-0,60. На фоне серьезной недооценности акций это позволяет рекомендовать их к покупке, тем более что Oracle приблизилась к долгожданному завершению сделки по покупке компании Opower. На текущий момент ей уже принадлежит 87,8% акций за счет прямого выкупа у инвесторов. Сделка позволит Oracle в среднесрочной перспективе усилить свой бизнес и удержать лидирующие позиции на рынке программного обеспечения, который все еще является для нее ключевым сегментом.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже (вес Oracle в этом индексе составляет около 4%).

Улучшение внешнего фона, позитивные сигналы от экономики Новой Зеландии и снижение вероятности продолжения цикла нормализации денежно-кредитной политики ФРС позволили паре NZD/USD вернуться к росту. Инвесторы, воспользовавшиеся предыдущей рекомендацией по формированию длинных позиций на откате, испытывают прилив оптимизма, однако и у остальных все еще есть шанс занять место в поезде, уходящем на север.

В отличие от европейских валют и доллара США «киви» достаточно сдержанно реагировал на растущие риски выхода Британии из ЕС. Однако в силу собственного статуса не мог оставаться к данной проблеме безучастным. Неопределенность относительно исхода референдума оказывала давление на доходные активы, не позволяя «быкам» по NZD/USD развернуться, даже несмотря на падение шансов монетарной рестрикции ФРС. Тем не менее последние опросы общественного мнения показали, что британцы готовы проголосовать против Brexit. Оны были проведены еще до убийства члена парламента Джо Кокс, что увеличивает вероятность сохранения прописки Туманного Альбиона в ЕС. По сути, рынок уже не верит в Brexit, что позволяет европейским денежным единицам и рискованным активам укрепляться и одновременно ставит под удар доллар США.

Позиции «американца» трещат по швам, ведь со стороны FOMC все чаще доносятся «голубиные» комментарии. Так, президент ФРБ Сент-Луиса Джеймс Буллард рассчитывает увидеть лишь одно повышение ставки по федеральным фондам в 2016-м, после чего ее не следует трогать, по меньшей мере, до 2018-го. Глава ФРБ Чикаго Чарльз Эванс заявил, что FOMC следует подумать о том, чтобы не ужесточать денежно-кредитную политику до тех пор, пока инфляция не достигнет таргета в 2%. По итогам мая потребительские цены в США замедлились с 1,1% до 1%. Фьючерсы CME начали закладывать вероятность понижения ставки по федеральным фондам в 2016-м. Пока она невысока (3%), однако сам факт возможной монетарной экспансии создает серьезное давление на американский доллар.

Экономика Новой Зеландии, напротив, подает позитивные сигналы. По итогам 1-го квартала ВВП вырос на 0,7% кв/кв и 2,8% г/г, превысив прогнозы экспертов Reuters в +0,5% кв/кв и +2,6% г/г. Индекс GDT не уходит в минус на протяжении трех последних аукционов подряд, что является лучшей динамикой индикатора по меньшей мере с начала года. Рост объемов выданных займов в Китае с 555,6 млрд до 985,5 млрд юаней позволяет рассчитывать на увеличение внутреннего спроса и импорта, что настраивает на мажорный лад в отношении новозеландского торгового баланса. В январе-марте счет текущих операций островного государства отметился положительным сальдо в NZ$1,31 млрд при прогнозах в NZ$1,05 млрд, что является «бычьим» фактором для «киви».

Динамика ВВП Новой Зеландии

Источник: Trading Economics.

В целом слабость доллара США, обусловленная нежелание ФРС повышать ставку по федеральным фондам, и улучшение глобального инвестиционного фона создают предпосылки для удержания и наращивания ранее сформированных лонгов по NZD/USD с таргетами на 0,717 и 0,727. Инвесторам также следует обратить внимание на ETF на рынок акций США.