На прошлой неделе Reuters распространило информацию, которая, на мой взгляд, потенциально очень тревожна для будущего LinkedIn: директор Facebook по глобальным партнерствам заявил о готовящемся в ближайшие месяцы запуске профессиональной версии социальной сети — Facebook at Work. Также стало известно, что бета-версию приложения с лета тестируют более 300 компаний, среди которых Heineken, Royal Bank of Scotland, Stella & Dot. А международный туристический оператор Club Mediterranee SA даже намерен создать аккаунты в Facebook at Work для всех своих сотрудников, которых у нее порядка 13 тыс. Профили Facebook at Work будут отличаться от обычных тем, что в них можно будет указывать специальные данные о профессиональных навыках их владельца. Кроме того, Facebook планирует взимать ежемесячную плату с каждого профессионального пользователя за аналитику и поддержку, что выглядит как некое подобие премиум-подписки в LinkedIn.

Итак, Facebook решил создать серьезную конкуренцию LinkedIn на рынке профессиональных сервисов поиска работы, и теперь перед инвесторами, которые ориентируются в своих стратегиях на ИТ-сегмент, встает вопрос, в какую из двух компаний вкладываться. Для представления о разнице в «весовых категориях» данных социальных сетей предлагаю провести сравнительный анализ их ключевых параметров.

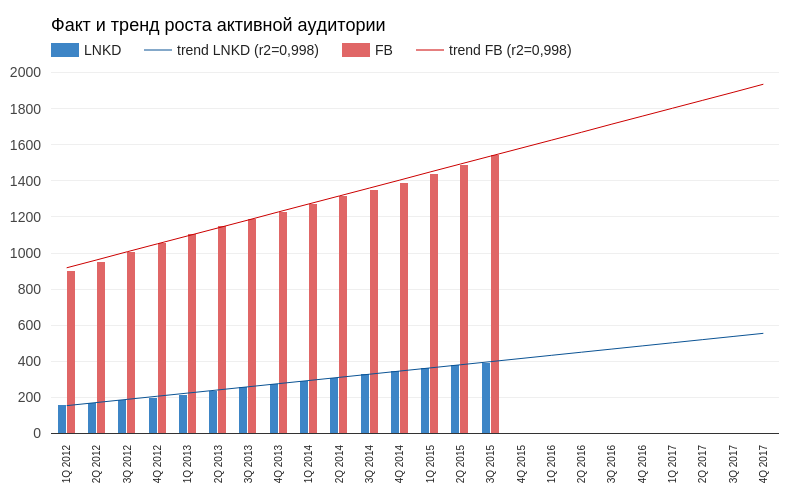

Социальные сети в первую очередь характеризуются темпами расширения аудитории. В начале 2012 года разница в месячной активной аудитории LinkedIn и Facebook составляла 740 млн. По данным за 3-й квартал 2015-го этот разрыв достиг 1,149 млрд. Если текущий тренд продолжится, то к концу 2017 года Facebook будет опережать LinkedIn на 1,380 млрд пользователей и продолжит наращивать свой отрыв, причем помешать этому способно только какое-то совершенно экстраординарное развитие ситуации.

Источник: отчетность компаний, расчеты и графика Инвесткафе.

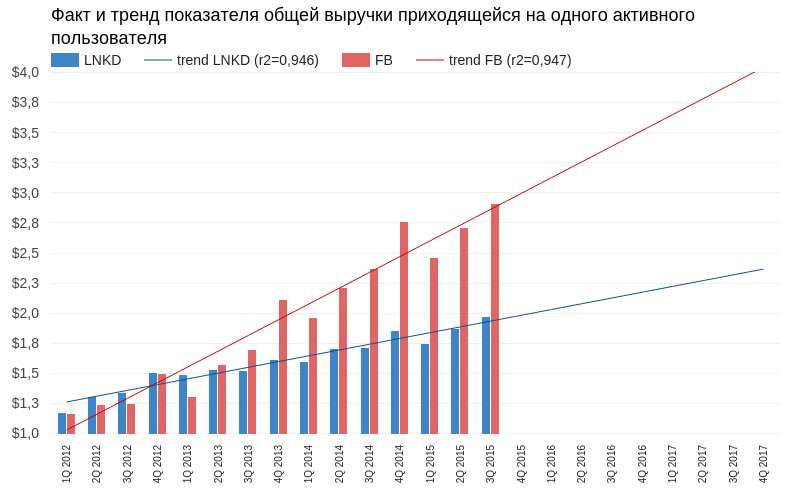

Отставание в показателях численности базы можно компенсировать высокой эффективностью монетизации каждого участника. Однако при анализе на данном уровне выясняется, что источники доходов у Linkedin и Facebook разные по своей природе. Выручка LinkedIn состоит из трех элементов: услуги в сфере кадров (talent solutions), маркетинговые услуги (marketing solutions) и предоставление премиум-статуса (premium subscriptions). Facebook большую часть выручки генерирует за счет рекламы. В этой связи я допускаю упрощение и анализирую валовую выручку на одного активного пользователя. Выясняется, что до конца 2012 года LinkedIn с большим успехом монетизировал каждый свой активный аккаунт. Но к настоящему моменту Facebook ушел в очень сильный отрыв, и тренды не дают надежды LinkedIn сократить свое отставание. К концу 2017 года каждый активный пользователь Facebook будет приносить почти вдвое больше выручки, чем средний пользователь LinkedIn.

До тех пор пока LinkedIn и Facebook формально были нацелены на различные аудитории, можно было говорить о преимуществах и недостатках каждой из них. Но если Facebook вторгнется в зону целевых интересов LinkedIn, то с точки зрения инвестиционной привлекательности последняя очень многое потеряет. В долгосрочном плане это очень негативный фактор для компании.

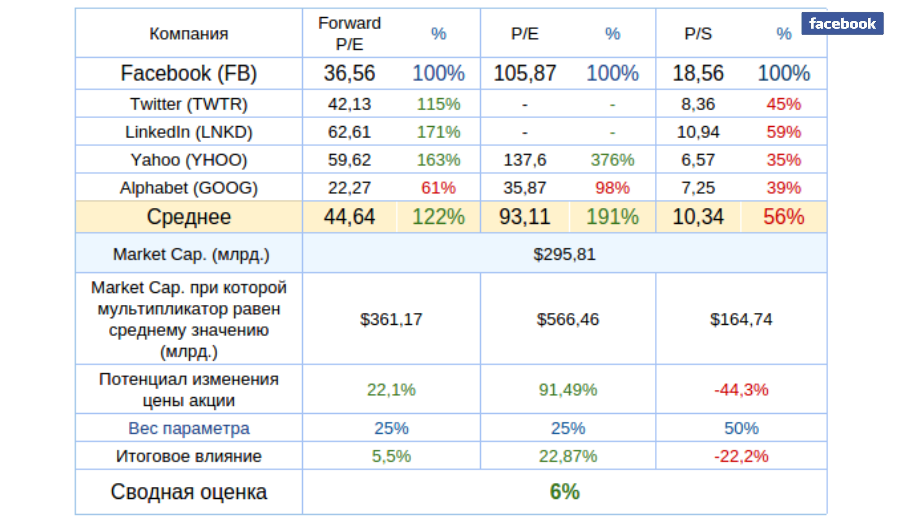

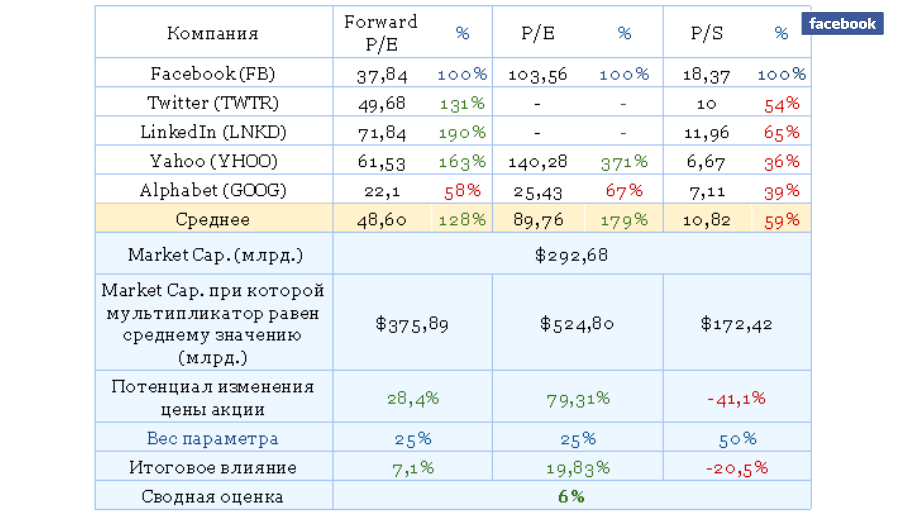

Анализ мультипликаторов компании указывает на потенциал снижения капитализации.

Технический анализ свидетельствует о консолидации цены в районе максимумов августа. Сильная зона сопротивления находится на уровне $260.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $229,23.

Долгосрочная рекомендация по бумагам LinkedIn — «продавать». Цель — $200. Горизонт планирования — три месяца.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Начиная разговор о стратегическом значении WhatsApp для будущего развития бизнеса Facebook, приведу важную статистку, на основе которой я прогнозирую перспективы мессенджера. По данным Международного союза электросвязи, в текущем году количество подключений к мобильным сетям достигло 7,1 млрд. Это означает, что в пределах досягаемости сотового сигнала находится более 95% населения Земли. При этом уровень проникновения Интернета в мире составляет лишь 43,4%, или 3,2 млрд. Итак, прирост числа пользователей обеспечит в ближайшем будущем именно мобильная связь.

На сегодня доступ к Интернету имеет 34,1% домохозяйств в развивающихся странах и 81,3% в развитых. Следовательно, именно развивающиеся страны внесут основной вклад в дальнейшее увеличение числа пользователей Сети.

Как показало исследование консалтинговой IT-компании Activate, стоимость стандартной смс-ки в Таиланде в 20, в Китае в 26, в ЮАР в 29, а в Индонезии в 63 раза дороже, чем в США.

Резюмирую: дальнейшее распространение Интернета будет происходить преимущественно за счет подключений через мобильную сеть и в основном среди жителей развивающихся стран, имеющих сравнительно низкий доход, что обеспечит популярность бесплатных мессенджеров у новых пользователей Сети.

Этот прогноз подтверждают текущие тренды использования Интернета. Уже в текущем году количество активных пользователей мессенджеров превысило совокупную аудиторию социальных сетей, и дальше разрыв будет увеличиваться.

На пресс-конференции, посвященной обсуждению финансовых результатов Facebook за 3-й квартал, говорилось, в частности, о том, что ежемесячное количество активных пользователей WhatsApp достигло 900 млн. Построив тренд на основе прошлых данных, я ожидаю, что в 1-м квартале будущего года это число превысит 1 млрд, а к концу 2017 года аудитория WhatsApp приблизится к 1,5 млрд. При этом, как пояснил Марк Цукерберг на той же пресс-конференции, монетизировать ресурс пока не собираются. Однако об этом позже.

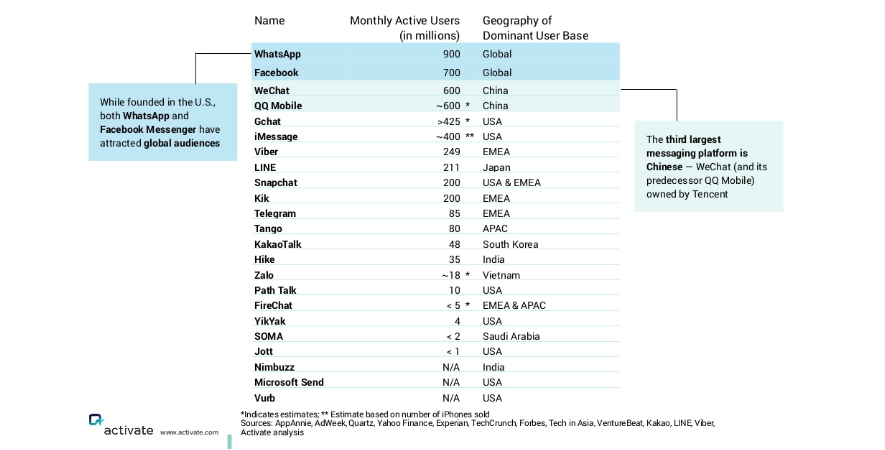

На сегодняшний день WhatsApp лидирует по популярности среди мессенджеров, причем следующим за ним идет Facebook Messenger. Получается, что на этом рынке Facebook делит лидерство сам с собой. При этом только WhatsApp и Facebook Messenger являются глобальными игроками. WeChat, QQ Mobile, LINE лидеруют на своих локальных рынках. Судя по тому, что эти сервисы активно приступили к монетизации своего трафика дальнейшего роста или экспансии на мировой рынок они не планируют. Из ключевых трендов, о которых шла речь вначале, следует, что главный акцент в развитии WhatsApp следует сделать на странах Юго-Восточной Азии и Африки. Уровень владения смартфонами в этих регионах традиционно мал — около 21%. Однако вспомним масштабную программу Internet.org, представленную Facebook два года назад. Внедряемое в рамках программы мобильное приложение Free Basics позволяет выходить в Интернет через дешевые телефоны и медленные пропускные каналы. По мере реализации планов Facebook в этих регионах популярность WhatsApp и Facebook Messenger будет гарантирована.

Что касается темы монетизации, напомню: Facebook купил WhatsApp в 2014 году за рекордные $22 млрд. На сегодня мессенджер не предоставляет никаких платных услуг — взимается лишь символическая плата за подключение по истечении первого года пользования ресурсом. Средний доход WhatsApp с одного пользователя (ARPU) составляет около $0,06. При нынешней базе это порядка $54 млн выручки, то есть практически ничего. Для сравнения: ARPU китайского WeChat достигает $7, а у корейского KakaoTalk равняется $4,24. Эти сервисы предлагают своим пользователям весь спектр платных сервисов от рекламы и продажи стикеров до услуг электронной коммерции. Если предположить, что WhatsApp начнут монетизировать после достижения отметки 1,5 млрд, и за основу расчета взять средний ARPU на уровне $5 годовая выручка мессенджера составит 7,5 млрд. Это половина текущей годовой выручки Facebook. Больше света на планы Facebook проливает приемв2014-м на работу Дэвида Маркуса, ранее занимавшего пост президента PayPal.

База пользователей Facebook в настоящий момент развивается быстрее, чем у Twitter и Linkedin. Революционные инициативы Facebook по предоставлению бесплатного Интернета в развивающихся странах дают надежду на сохранение высоких темпов. Однако даже когда потенциал роста социальной сети замедлится, у нее остается абсолютно не разработанный источник выручки WhatsApp, который кроме всего прочего может стать глобальной платежной системой онлайн-переводов.

Сравнительный анализ мультипликаторов Facebook фиксирует потенциал роста капитализации компании.

Технический анализ указывает на консолидации после достижения верхнего уровня сопротивления.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $104,60.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

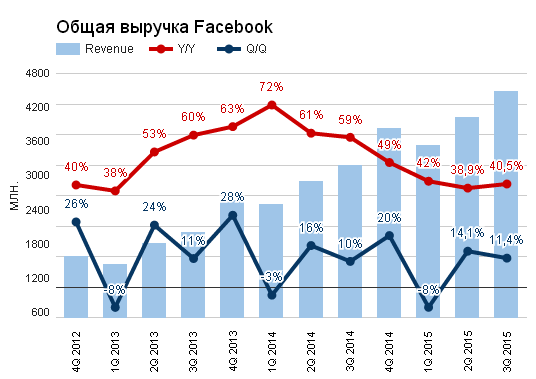

Крупнейшая в мире социальная сеть Facebook отчиталась за 3-й квартал. Финансовые результаты компании превзошли средние ожидания аналитиков как по выручке, так и по чистой прибыли.

Выручка Facebook с июля по сентябрь выросла на 40,5% г/г и составила $4,5 млрд, притом что консенсус аналитиков Уолл-Стрит предполагал результат $4,37 млрд. Основную часть доходов компании по-прежнему приносит реклама. Выручка этого сегмента оказалась равна $4,3 млрд, при этом ее продажи поднялись почти на 50% г/г. Доходы Facebook от рекламы во многом обязаны своими впечатляющими темпами прироста мобильным устройствам, которые принесли социальной сети 78% всей выручки данного сегмента после 66% годом ранее.

Уверенным повышением доходов от мобильного сегмента объясняется то, что компания в последнее время тратит много средств на развитие мобильных активов, жертвуя ради этого даже операционной рентабельностью, которая за год снизилась с 57% до 54%. В частности, Facebook активно инвестирует в Instagram, WhatsApp, Messenger, а также всячески поддерживает другие интернет-проекты и технологии создания виртуальной реальности, в частности Oculus VR.

Повышенное внимание к развитию сервисов для мобильных устройств со стороны социальной сети вполне оправданно, ведь, в отличие от пользователей стационарных компьютеров, мобильная аудитория Facebook неизменно растет, принося компании все большую прибыль. Судите сами: на сегодняшний день в социальной сети зарегистрировано порядка 1,55 млрд активных пользователей (это месячная аудитория), из которых порядка 1,39 млрд хотя бы раз входили в свой аккаунт с мобильных устройств. При этом за последние 12 месяцев армия пользователей Facebook выросла на 14%, в то время как мобильная аудитория прибавила сразу 23%.

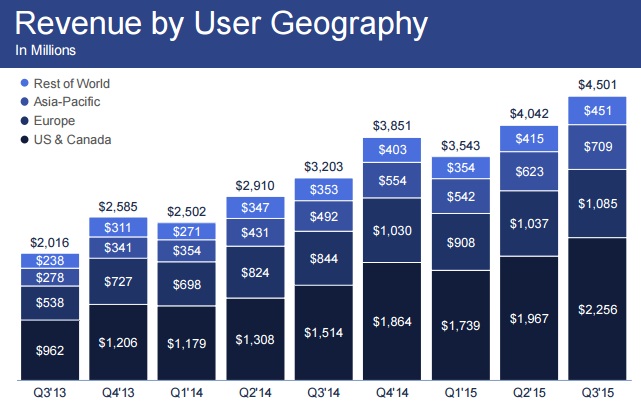

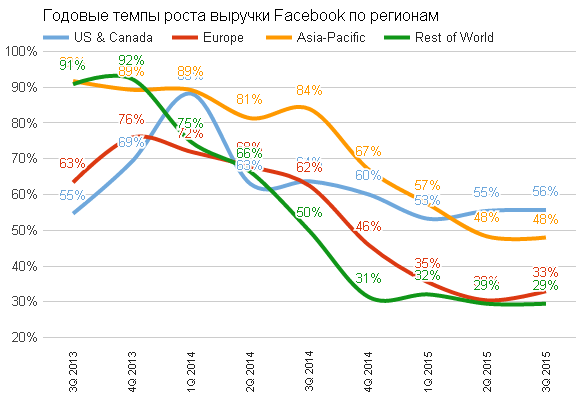

Поэтому не стоит удивляться, что, даже несмотря на серьезный рост расходов, которые с июля по сентябрь перевалили за $3 млрд (+68% г/г), компании удалось по итогам 3-го квартала показать чистую прибыль почти в $900 млн. Этот результат на 11% превысил показатели прошлого года и оказался заметно лучше средних прогнозов аналитиков на уровне $776,5 млн. Как и прежде, большую часть прибыли приносят развитые страны. Так, на одного пользователя из Канады и США приходится около $10,5 (+42% г/г) средней выручки, в то время как по миру она составляет куда более скромные $2,97% (+24% г/г), а в Азиатско-Тихоокеанском регионе и вовсе равняется $1,39.

Марк Цукерберг делает ставку на рынки Индии и Китая, потенциальная аудитория которых на сегодняшний день превышает 1 млрд человек. Если компании удастся обеспечить им доступ к Сети, появятся основания рассчитывать на внушительный прирост числа пользователей в этих странах. Именно с этой целью Facebook запустил проект Internet.org, призванный повысить доступность Интернета в Азиатско-Тихоокеанском регионе. Таким образом, компания продолжает строго следовать политике по расширению своей доли на растущем рынке интернет-рекламы, которая к концу 2015 года может составить 9,6% по сравнению с 8% в декабре 2014-го.

Сравнительный анализ мультипликаторов соцсети с цифрами по аналогам указывает на некоторую недооценку акций Facebook, но вряд ли исторические максимумы, на которых сейчас находятся котировки, можно считать подходящим моментом для вхождения в данные бумаги, тем более что за последние три года они подорожали в четыре раза. В этой связи оптимальная рекомендация по акциям компании в настоящий момент — «держать». Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Судя по очередной отчетности, Facebook не просто растет — он ускоряется. Среднее количество активных пользователей в месяц (Monthly Active Users) за квартал увеличилось на 54 млн достигнув 1,545 млрд. Годовой темп роста базы стал самым высоким за последние шесть кварталов, причем второй квартал подряд он увеличивается с ускорением. Чтобы усилить это впечатление, добавлю следующее: Instagram перешагнул отметку 400 млн. WhatsApp достиг 900 млн и нацелен преодолеть 1 млрд в ближайшем квартале. Messenger использует более 700 млн ежемесячно. Если рассмотреть структуру роста, то лучшие результаты показал азиатский регион, обладающий наибольшим потенциалом. Интересно отметить, что даже сегмент US&Canada продемонстрировал самые высокие темпы за последние два года, хотя, к примеру, база Twitter в США не увеличивается уже третий квартал.

Рост базы не сопровождается снижением ее качества. На протяжении девяти месяцев текущего года квартал отношение активных пользователей в день к активным пользователям в месяц составляет 65%, таким образом, 1,007 млрд пользователей каждый день заходит на свою страницу Facebook. И очевидно, пока это цифра не достигнет 7 млрд Facebook не успокоится.

Источник: отчетность компании, графика Инвесткафе.

Финансовые результаты соцсети не менее сильные. Выручка составила $4,501 млрд, что значит рост, — внимание! — на 40,5% г/г. Этот результат приблизительно на $130 млн превзошел консенсус. Выручка без учета влияния курсовых разниц поднялась на 57% г/г. Если бы относительная стоимость доллара оставалась на уровне 3-го квартала 2014 года результат был бы на $340 млн больше. Рекламная выручка выросла на 45,4%. Рекламные доходы от мобильного сегмента составили $3,4 млрд (+73 % г/г), достигнув 78% от общих доходов от рекламы. Выручка увеличилась во всех регионах присутствия Facebook, что указывает на правильную стратегию в плане ставки на мобильную среду и эффективность рекламных компаний. Плюс приносят плоды монетизация Instagram. Не забываем, что в резерве остается WhatsApp.

Средний размер выручки, приходящийся на одного активного пользователя, составил $2,78 (+27% г/г). Если по данному параметру сравнивать Facebook с Twitter, то последний безнадежно отстает с показателем $1,6. Linkedin, к сожалению, не публикует соответствующей информации, но, по моим подсчетам, его средняя эффективность одного пользователя составляет $1,3.

Источник: отчетность компании, графика Инвесткафе.

Чистая прибыль по GAAP составила $896 млн (+11,2 % г/г). Прибыль на акцию (EPS) на базе GAAP оказалась равна $0,31 (+3,3% г/г), а non-GAAP EPS на $0,05 превысила консенсус, достигнув $0,57. Обычно я позитивно оцениваю ситуацию, когда темпы увеличения прибыли опережают рост выручки, так как это говорит об улучшении эффективности. Но это необходимо для компаний, достигших определенного потолка. Но, судя по отчетности, Facebook свой потолок пробил.

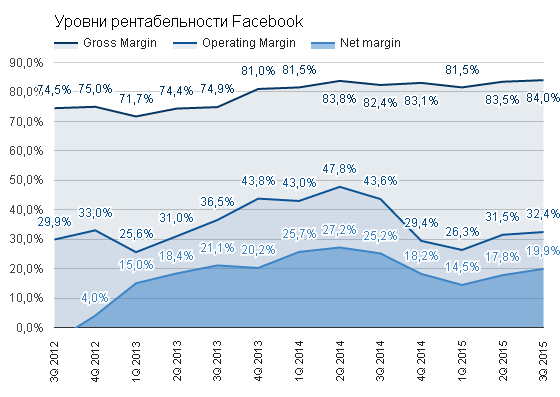

Рентабельность всех уровней улучшилась относительно прошлого квартала. Gross margin достигла своего максимума на уровне 84%. Operating margin составила 32,4% (+0,9%), а Net margin выросла до 19,9 % (+2,1%). При этом эффективная налоговая ставка по GAAP составила 37%, и это минимальное значение как минимум за два года.

Источник: отчетность компании, графика Инвесткафе.

Отчетность Facebook обозначает новый уровень развития компании как в контексте расширения базы, так и в плане ее монетизации. Текущий анализ мультипликаторов эмитента сигнализирует о наличии дальнейшего потенциала роста.

Технический анализ свидетельствует о движении вдоль линии восходящей поддержки.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания статьи — $103,94.

Долгосрочная рекомендация по бумагам Facebook — «держать» с позитивным прогнозом. Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Google и Twitter планируют запуск мгновенной новостной службы для мобильных устройств. Особенность нового формата — это возможность интернет-изданий свободно размещать свои материалы на ресурсах Google и Twitter без временных задержек. Пользователь сможет просматривать контент, не переходя на сайт издания, чтодесятикратно ускорит доступ при обычном мобильном подключении. Кроме того, сервис получит открытый исходный код. Запуск проекта запланирован на конец осени.

Аналогичный сервис Instant Articles еще 13 мая текущего года представил Facebook. Размещать свои материалы в новом формате согласились The New York Times, BuzzFeed, National Geographic, NBC и The Atlantic. Но, несмотря на оптимистичные результаты исследования, указывающие на усиление вовлеченности пользователей при просмотре контента в Instant Articles, по факту на сегодняшний день информационные сообщения перечисленных СМИ передаются в Facebook по старинке — со ссылкой на исходный сайт. Я не нашел официальных комментариев крупнейшей соцсети относительно текущего статуса проекта. Возможно, сложность возникла в вопросе получения вознаграждения за размещение контекстной рекламы. Facebook обещал изданиям 100% рекламной выручки, если они сами подбирают рекламу, или 70%, если объявления подбирает социальная сеть. Возможно, издатели учли ущерб от снижения посещения их основных сайтов. А возможно просто дата запуска была выбрана неудачно. Предполагаю, что Google и Twitter учли ошибки Facebook и их сервис будет более успешным.

Как бы то ни было, взаимная интеграция Google и Twitter продолжает расти. В июле было реализовано соглашение о показе твитов в поисковых результатах Google сразу после их размещения в сети. Теперь компании договорились реализовать совместный проект мгновенных новостей. Google серьезно нацелен на завоевание твердых позиций в новостном пространстве. Один только запуск масштабного сервиса News Lab чего стоит. В то же время Twitter, по словам CEO, видит себя в будущем источником бесперебойной подачи новостей. То есть цели компаний совпадают. Активная база пользователей Google составляет 300 млн, Twitter — 316 млн. Twitter испытывает финансовые сложности, а Google по статье Cash and Short Term Investments в последнем квартале накопил рекордную для себя сумму $69,780 млрд. В этой связи возможность будущего объединения компаний вполне логична, и оно будет позитивно оценено рынком.

База активных пользователей Facebook только за последний квартал выросла на 50 млн: социальная сеть активно завоевывает интернет-пространство. А это не может устраивать ни Google, ни Twitter. Несмотря на все разнообразие направлений деятельности Google (Alphabet), 70% выручки ему приносит именно реклама на собственных веб-ресурсах. Поэтому Google и Twitter выгодно объединение усилий в борьбе против Facebook.

Сравнительный анализ ключевых мультипликаторов Google свидетельствует о потенциале роста капитализации компании на 13%.

Технический анализ указывает на формирование фигуры Double Top, указывающей на сильную зону сопротивления на уровне $700. Общий восходящий тренд сохраняется.

Тенденция к объединению усилий Google и Twitter в борьбе с Facebook за новостное контент-пространство усиливает позиции Google. Долгосрочные перспективы Google (Alphabet) остаются хорошими. Сейчас на фондовом рынке наблюдается некоторая турбулентность, спровоцированная ситуацией в Китае и неопределенностью по поводу дальнейших действий ФРС, поэтому, несмотря на солидный потенциал роста капитализации, рекомендую держать бумаги Google с позитивным прогнозом.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Марк Цукерберг сообщил о важном достижении: «Среднедневное количество пользователей Facebook достигло миллиарда». Иными словами отныне каждый день приблизительно один из семи человек на земном шаре использует социальную сеть — масштаб действительно грандиозен. Напомню, во время пресс-конференции по итогам 2-го квартала компания Google сообщила, что дневное количество пользователей Gmail и YouTube достигло 1 млрд.

При рассмотрении той или иной компании с точки зрения долгосрочной инвестиционной привлекательности первоочередной интерес представляет потенциал роста. Если говорим о Facebook, то уместно оценивать общий потенциал населения земного шара. Согласно последнему исследованию, которое я нашел, в 2014 году 38% населения имели выход в интернет. Допустим, на сегодняшний день соотношение не изменилось. Используя данные моего любимого он-лайн счетчика, приходим к результату, что на момент написания данного поста 2,8 млрд людей имеют выход во всемирную паутину. Так как услуги Facebook недоступны в Китае, скорректируем цифру и получаем 2,3 млрд подключенных пользователей, потенциально имеющих возможность зарегистрироваться в социальной сети. По данным последнего квартала среднее количество активных пользователей Facebook в месяц достигло 1,491 млрд, то есть 50% от всего рассчитанного нами потенциала. Причем, следует понимать, что наиболее «легкие» пользователи уже завоеваны.

Если допустить, что текущий экспоненциальный темп роста активной базы Facebook сохранится то к 2017 года, то база достигнет 1,8 млрд.

Подобные планы предполагают, что рост активной базы в среднем будет составлять 30 млн человек в квартал. И я выделяю три ключевых фактора, которые помогут компании добиться этой цели.

Во-первых, раньше, когда я слышал о планах Facebook раздавать интернет с летающих дронов, я склонялся к мысли о существенной доли филантропии в этом мероприятии и считал, что многие инвесторы не захотят принимать участие в таких дорогостоящих проектах. Теперь я понимаю, что это лишь попытка заранее подготовить для себя потенциальную базу для будущего роста, и очень хорошо, что компания уже в текущем году планирует перейти к практическим испытаниям в США, Индии и Африке.

Во-вторых, еще 5-10 лет назад, чтобы выйти в интернет, как минимум нужен был ноутбук, сейчас достаточно смартфона. Это тема отдельного поста, но, на мой взгляд, не вызывает сомнения, что мобильный сегмент пользователей будет расти еще очень долго. Facebook отлично адаптировался к мобильному тренду, и будущее развитие данного сегмента его более чем устраивает.

В-третьих, Facebook все более плотно входит в повседневную жизнь. Согласно результатам 2-го квартала среднестатистический пользователь тратит 46 минут на Facebook, Messenger и Instagram. Если отнять стандартные 8 часов на сон, человек проводит в экосистеме Facebook 4,8% своего активного времени. Есть определенные сомнения в потенциале дальнейшего увеличения этой цифры, так как все-таки человеку нужно есть, спать, оплачивать счета, иногда выходить на улицу и т.д. Однако, на мой взгляд, Facebook все глубже становится частью культуры бытия человека. Я не хочу сейчас обсуждать плохо это, или хорошо, но это факт.

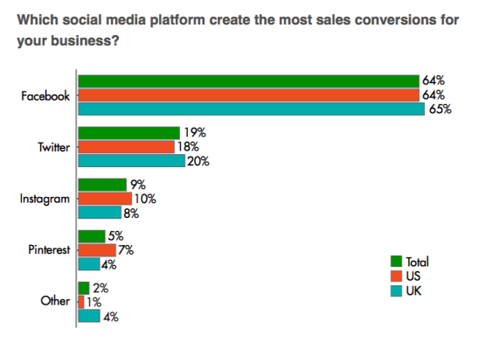

Приведу недавние исследования относительно наиболее предпочтительных социальных сетей для конверсии продаж на территории США и Великобритании: Facebook лидирует с существенным отрывом. Это значит, что рост базы пользователей не страдает от роста коммерческих элементов социальной сети.

После недавней коррекции на фондовом рынке США мультипликаторы компании все еще указывают на незначительный потенциал к снижению:

Технический анализ указывает на формирование нового тренда в диапазоне $76-100 за акцию.

В долгосрочной перспективе акции Facebook имеют потенциал роста, это однозначно. В краткосрочной перспективе следует помнить, что коррекция, как правило, состоит из трех волн. То, что мы наблюдали с индексом S&P500 одну неделю назад, по моему убеждению, не является окончанием коррекции, а поэтому я рассчитываю в ближайшее время увидеть еще одну волну распродаж, во время которых любые долгосрочные выкладки не имеют существенного значения. Итоговая рекомендация — «держать» с негативным прогнозом в краткосрочной перспективе.

Facebook, Twitter и даже Apple предпринимают активные шаги, направленные на создание своего новостного пространства. Расчет прост: пользователь останется с тем, кто предложит наиболее свежие и релеватные новости. В конце июня в ответ на инициативы конкурентов Google анонсировал запуск сервиса News Lab. По словам разработчиков, целью проекта является создание ни много ни мало «образа будущего новостей и информации».

News Lab — это набор сервисов и инструкций, позволяющих интернет-изданиям извлекать максимальную пользу как от использования широкоизвестных ресурсов Google (YouTube, Google Maps, Google News), так и узкоспециализированных инструментов (Google Pablic Data, Google Alerts). Набор сервисов обеспечивает издателей новостей технической поддержкой, начиная от анализа частоты свежих поисковых запросов (в детальном разрезе тем) через поиск узкоспециализированной информации в виде структурированных данных и заканчивая анализом обратной связи с пользователями.

В качестве отдельного продукта компания презентовала Google Trends и YouTube Newswire. Google Trends создан для отслеживания трендовых тем в реальном времени с визуализацией исторической динамики интереса аудитории. А YouTube Newswire — ресурс верифицированных видеособытий со всего мира. В виде бонуса Google организует серию саммитов TechRaking, повещенных разработке новых методик ведения журналистских расследований.

Просмотрев только часть презентанционных материалов, я добавил себе в закладки три ресурса и однозначно детально изучу остальные. На мой взгляд, в борьбе за первенство в новостном пространстве Google предпринимает куда более активные шаги, чем Facebok, Twitter и Apple. Последние концентрируются на быстром и удобном пользователю предоставлении новостей. Google же создает отдельную систему, которая позволяет генерировать, оптимизировать и отслеживать релевантность новостного контента. Разумеется, создавая инструменты для издателей, Google лучше и быстрее остальных сможет адаптировать свои инструменты для простых пользователей и всегда быть на шаг впереди конкурентов в вопросе предоставления наиболее релевантной поисковой информации.

Напомню, Google является глобальным лидером поискового рынка, обрабатывающим свыше 90% всех вводимых запросов. Реклама, размешенная на собственных ресурсах системы Google, генерирует более 69% выручки. Создавая отдельную экосистему в новостном пространстве, компания подготавливает надежную основу для долгосрочного роста своего бизнеса. Всегда и везде всех в первую очередь интересуют новости. Ставка на этот рынок не может быть проигрышной.

Потенциал роста компании, основанный на сравнительном анализе мультипликаторов, увеличился с 43% в прошлом месяце до 52%.

Также хочу обратить внимание на соотношение роста капитализации компании к показателю прибыли на одну акцию. С начала 2008 года цена акций увеличилась на 55%, в то время как EPS вырос на 180%. При этом годовой показатель EPS непрерывно увеличивается с 2001 года. Превышение темпа роста прибыльности акций над их ценой, на мой взгляд, создает надежную основу для дальнейшего повышения капитализации.

Технический анализ указывает на формирование «бычьего флага». Сейчас цена консолидируется в границе нижнего канала сопротивления. Двойное закрытие торгов по акциям Google выше отметки $560 будет означать начало нового восходящего тренда.

*График актуализирует котировки при каждом обновлении страницы.

Покупка акций Google — долгосрочная инвестиция. Рекомендация по бумагам эмитента — «покупать». Учитывая технические уровни, текущая цель для акций с тикером GOOGL — $600 за штуку (+10%) при цене $544. Горизонт прогнозирования — шесть месяцев.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Идеальный мир для рекламодателя выглядит приблизительно так: все внимательно смотрят рекламу. В реальности же добиться внимания зрителя не так просто. Просмотр видеоконтента через формат DVD/DVR предполагает возможность промотать рекламу. С расширением линейки телевизионных каналов нет ничего проще, чем переключиться на другую кнопку во время рекламы. Кстати, по этой причине наивысший рекламный рейтинг среди ТВ-передач принадлежит спортивным он-лайн трансляциям, так как зритель не переключается на короткую рекламу, опасаясь пропустить ход состязания. С развитием веб-рекламы проблема эффективности никуда не исчезла, более того, именно степень успешности решения данной проблемы определяет конкурентоспособность таких интернет-ресурсов как социальные сети.

Facebook все больше зависит от мобильной аудитории. Согласно последнему отчету, 73% выручки генерируется мобильной рекламой, и эта доля продолжает рост. Из 1,44 млрд активных пользователей социальной сети 581 млн заходит только через мобильные гаджеты, а доля активных пользователей, которые в течение дня заходят в социальную сеть только через deskctopные девайсы, непрерывно уменьшается с 2012 года. В условиях тотального перехода пользователей в мобильную среду для продолжения роста выручки Facebook должен предпринимать неординарные шаги. Забегая вперед, скажу, что мне нравится то, что разрабатывает Facebook в данном направлении.

Во-первых, социальная сеть с 30 июня предоставляет возможность рекламодателям выбирать опцию оплаты видео рекламы только после 10 секунды просмотра, а не с первой секунды, как это было ранее. Это однозначно будет востребовано рекламодателями и также позитивно отразится на объеме рекламной выручки. Вообще сейчас доминирующими являются две основные модели взаимодействия между рекламодателем и издателем. Первые предпочитают модель cost-per-click, предполагающую оплату только за ту рекламу, по которой был совершен переход. Издатели предпочитают модель cost-per-impression, так как считают, что просто показ рекламы тоже стоит денег и количество переходов не является справедливым мерилом эффективности рекламы. На мой взгляд, предлагая новый формат оплаты видео-рекламы, Facebook находит золотую середину, которая понравится и рекламодателям, и издателям.

Во-вторых, Facebook планирует запуск рекламных блоков с кнопками целевых действий и автоматическим заполнением форм. Новый формат предполагает возможность автоматического предоставление рекламодателю (без права передачи третьим лицам) конфиденциальной информации, например, адреса электронной почты, указанного в профиле социальной страницы. Подобная технология призвана облегчить проблематичный процесс заполнения каких бы то ни было форм. Также все действие будет происходить в рамках одного приложения, что экономит время и трафик. Но главное — это увеличит эффективную конверсию рекламных блоков, что и является основной целью любой рекламной компании.

В-третьих, Facebook приоткрыл завесу относительно своего видения мобильной рекламы будущего. Вместо того, чтобы показывать подготовленный шаблон пользователю, ему будет предложена интерактивная реклама с возможностью рассматривать товар со всех сторон, менять ракурс просмотра и слайды по своему усмотрению. По сути, создается возможность удаленно рассматривать товар в трехмерном измерении и активно управлять ходом рекламы. Возможно, Google просто не сообщал о своих подвижках в этом направлении, но я не видел сообщений в форумах YouTube о подобных разработках. Если Facebook первым реализует интерактивную рекламу, то остальным придется догонять его и копировать технологию.

Сравнение значения мультипликаторов компании с ее основными конкурентами указывает на 5%-ную переоценку стоимости акций:

Технических анализ указывает на продолжение движения цены в хорошо идентифицируемом восходящем канале. В начале июля акции протестировали верхнюю границу данного канала, почти достигнув цены $90.

График актуализирует котировки при каждом обновлении страницы.

Мой прошлый прогноз $94, который я дал, когда цена была на уровне $80, можно считать сбывшимся. В долгосрочной перспективе я сохраняю позитивное мнение относительно динамики акций Facebook. Уверенное движение навстречу мобильному рынку и предложение новых форматов рекламы позитивно отразятся на росте выручки компании.

25 июля выйдет отчетность Facebook за 2-й квартал, и, учитывая выявленную переоценку акций компании, я считаю, цена не избежит определенной коррекции. Поэтому моя рекомендация «держать» и открывать длинные позиции на откате при достижении уровня $82.

Приблизительный сценарий развития не очень удачного стартапа выглядит так: идея — команда — запуск проекта — инвестор — рост — замедление роста — убытки — кредиты — продажа. Интересно, насколько следует этой схеме Twitter.

После прошедшего в 2011 году IPO акции компании в течение месяца выросли на 69%, а мультипликаторы существенно превышали средние рыночные значения, отражая оптимистичные ожидания инвесторов относительно будущего компании. Прошло четыре года, и вот как выглядит Twitter на фоне Facebook.

Источник: данные компаний, графика Инвесткафе.

Активная аудитория Twitter составляет 20,9% аудитории Facebook, и при этом годовые темпы увеличения клиентской базы у этих двух компаний отличаются незначительно. Период рекордного роста в сегменте social-network пройден, и рассчитывать на новые резкие рывки нет смысла.

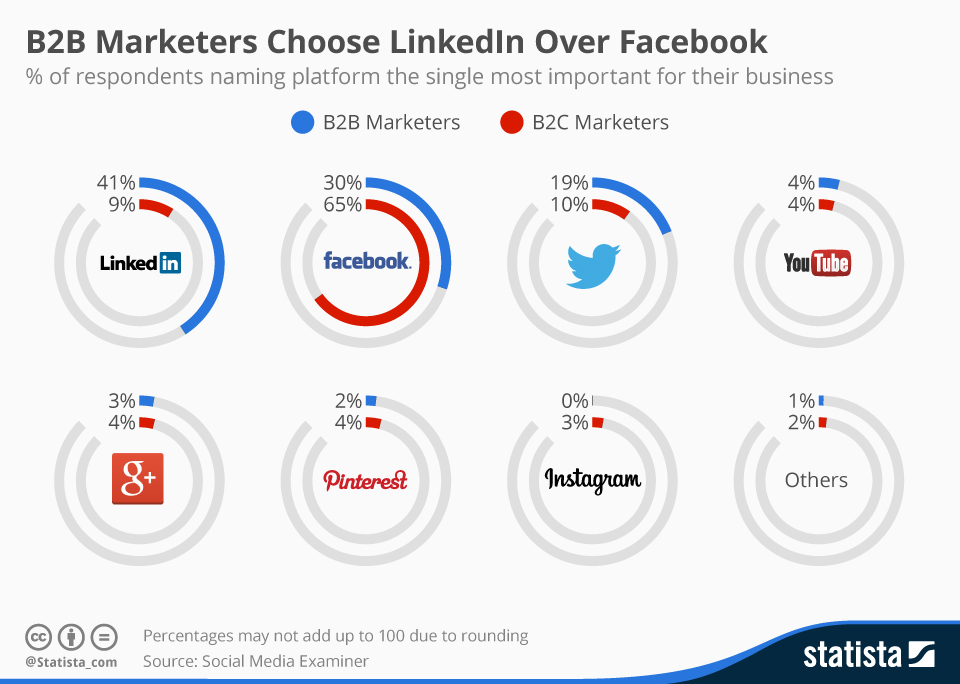

Можно предположить, что Twitter — это уникальная соцсеть и недостаток клиентской базы будет компенсирован сверхприбыльностью занимаемого сектора рынка, но этому нет подтверждений. Согласно исследованию Social Media Examiner, для продвижения продуктов бизнеса B2B маркетологи предпочитают LinkedIn, а для B2C — Facebook. Twitter лишь делит остатки рынка с остальными.

Естественно, вся ситуация в комплексе определяет финансовые результаты компании. С 2010 года накопленный чистый убыток Twitter составил $1,497 млрд. За 1-й квартал этого года показатель упал сразу на 22% г/г. Для полноты картины стоит добавить, что рассчитанная стандартным способом EBITDA также находится в отрицательной зоне на протяжении всей финансовой истории сети микроблогов. Таким образом, нельзя даже предположить, что дно убыточности пройдено.

Компания борется за жизнь, а значит ей нужно развиваться, что невозможно без капитала. Операционный cash-flow за счет прибыли не пополняется, поэтому компании нужны другие источники, например кредиты. В этой связи совершенно логично, что с 3-го квартала 2014 года на балансе компании в графе Long Term Debt накопилась сумма $1,293 млрд. А к 31 марта этого года суммарный долг достиг $1,395 млрд, что сопоставимо с чистым накопленным убытком компании. Текущий долг Twitter равен 44% всех его активов, притом что у Facebook он находится на уровне около 1%. Учитывая, что резкого выхода в прибыль для Twitter не предвидится, можно предположить, что финансовая стабильность компании будет расшатываться и далее.

Итак, рост замедлился, убытки растут, кредиты набраны, что же дальше? На мой взгляд, миру стало бы немного грустно без Twitter, поскольку определенную нишу он занимает прочно, поэтому, пока бренд на слуху, компанию можно успеть продать, чтобы расплатиться с банками и инвесторами. Однако вероятно текущая цена пока недостаточно привлекательна для покупателей, и они будут ждать дальнейшего снижения.

Несмотря на недавнее почти 30%-е снижение капитализации компании, анализ мультипликаторов указывает на сохраняющийся солидный потенциал снижения.

Технический анализ указывает на то, что цена компании прилипла к нижней границе долгосрочного сопротивления.

*График актуализирует котировки при каждом обновлении страницы.

Учитывая прошлые минимумы котировок акций Twitter, я прогнозирую их падение на 20%, до $30, в течение нынешнего года и рекомендую продавать.

Инвестировать в акции американских IT-компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Отчет Facebook о результатах за 1-й квартал 2015 года — будто винегрет из хороших и плохих новостей.

Среднемесячная активная аудитория Facebook (MAU) достигла 1 441 млн пользователей, что означает прирост в 12,9% г/г и 3,4% кв/кв. Я считаю, что судить о росте социальной сети следует по квартальным темпам изменения аудитории, так как сезонная составляющая здесь не так ярко выражена: человек либо пользуется социальной сетью, либо нет. Квартальный прирост 1-го квартала 2015 года выше показателей двух предыдущих кварталов, что как минимум свидетельствует об отсутствии замедления в расширении аудитории. Кстати, заявления о том, что аудитория США и Канады теряет интерес к Facebook, беспочвенны, так как темп роста данной доли составил 1% кв/кв и 4% г/г, и это самые лучшие показатели с начала 2014 года.

В течение 1-го квартала среднее количество активных пользователей в день (DAU) выросло до 936 млн (+ 5,2% кв/кв и +16,7% г/г). Отношение DAU/MAU составило рекордные 65% (+1% кв/кв и +3% г/г). То есть доля среднемесячной активной аудитории, которая заходит на страницу Facebook минимум раз в день, увеличилась. Это указывает на рост доли постоянных пользователей сети. Среднее количество активных пользователей в день, пользующихся Facebook через мобильные приложения, составило 798 млн (+7,1% кв/кв и +31% г/г). Темп прироста мобильных пользователей превышает рост самой сети, и это свидетельствует о продолжении тенденции переливания аудитории в мобильную среду.

Итак, пользовательская база Facebook продолжает расширяться без признаков замедления, а ее постоянно-активная часть (так называемое ядро) увеличивается. На мой взгляд, с ростом количества и качества аудитории все отлично.

Несмотря на относительно дорогой доллар, квартальная выручка выросла на 41,4% г/г и составила $3,543 млрд, что незначительно ниже консенсус прогноза в $3,56 млрд. EPS достигла $0,42, что на $0,02 выше ожиданий. Средняя выручка с одного активного пользователя в месяц составила $2,46 (+25,2% г/г).

А вот операционные показатели Facebook ухудшились. Operating Margin составил 26,33%, это меньше показателя предыдущего квартала в 29,42% и существенно ниже показателя 1-го квартала 2014 года в 42,97%. В структуре операционных расходов наибольший прирост удельного веса относится к статье Research & Development. Если в 1-м квартале 2014 года на данную статью пришелся 31% всех операционных расходов, то за последний квартал на исследования и разработки ушло уже 40,3%. Для сравнения: Google в последнем отчетном квартале потратил на данную статью лишь 20,5% всех своих операционных расходов. По своей сути исследования и разработки — это те же самые инвестиции, которые могут и не окупиться в будущем, что добавляет элемент риска. Net margin Facebook составил 14,45% — это самый низкий уровень чистой рентабельности компании с конца 2012 года. EBITDA достигла $1 390 млн (+3,8% г/г), а чистая прибыль — $512 млн (-20,2% г/г).

Анализируя перспективы Facebook, следует учитывать, что ее экосистема состоит из центрального ядра — непосредственно сайта Facebook (1 400 млн пользователей); FB Messenger (600 млн); Instagram (300 млн) и WhatsApp (800 млн). Последние два элемента компания еще не начала монетизировать, и, судя по всему, в скором времени какого-либо изменения в этом направлении мы не увидим.

Согласно ряду исследований, для размещения и обмена видео-контентом Facebook все чаще предпочитают другим платформам.

По данным компании, за последний квартал в среднем в день через Facebook транслировалось 4 млрд видео-роликов. Вероятно, следующим шагом Facebook станет создание выделенной платформы для показа видео и размещения рекламных объявлений по аналогии с бизнес-моделью YouTube. Такой шаг, во-первых, позволит дополнить экосистему важным элементом, а во-вторых, принесет дополнительную выручку. Последнее особенно важно, так как судя по динамике снижения операционной рентабельности для дальнейшего безболезненного финансирования проектов компании нужен дополнительный приток денежных средств.

Анализ стоимости акций компании через сравнение мультипликаторов конкурентов по отрасли указывает на их 20%-й потенциал роста.

Технический анализ также подтверждает продолжение движения котировок Facebook в сформированном, долгосрочном восходщем канале.

Хорошие показатели роста аудитории Facebook частично нивелируют относительно слабые финансовые результаты 1-го квартала. Развивающаяся экосистема Facebook делает соцсеть похожей на Google, который не ограничивается только одним предоставлением сервиса поиска. Мощная клиентская база сервисов Facebook создает основу для дальнейшего роста компании, что вполне соответствует 20%-му потенциалу роста.

Публикация отчетности была встречена инвесторами распродажей акций, и, вероятно, негатив продолжится до тестирования нижней границы сопротивления на уровне $78. При достижении этого уровня рекомендация — «покупать» с потенциалом роста цены до $94 (+20%) в течение двух последующих кварталов.