ОГК-2 раскрыла консолидированную отчетность по МСФО за девять месяцев 2015 года. Ее результаты вряд ли порадовали акционеров компании: выручка генкомпании снизилась на 3%, а чистая прибыль упала более чем наполовину.

Все операционные показатели ОГК-2 в отчетном периоде ухудшились. Выработка снизилась почти на 5%, до 46,7 млрд кВт/ч, что на фоне 3%-го падения цен на электроэнергию на рынке на сутки вперед (РСВ) в первой ценовой зоне привело к падению выручки от продаж электроэнергии до 54,8 млрд руб. (-5,6% г/г). Вместе с тем продажи мощности, благодаря вводу нового энергоблока на Череповецкой ГРЭС, принесли компании на 4,3% доходов больше, чем годом ранее, или 22,4 млрд руб.

Тем не менее выручка ОГК-2 с января по сентябрь в итоге оказалась на 3% ниже прошлогодних значений и едва удержалась выше 80 млрд руб. Помимо уже указанных факторов негативное влияние на нее оказало также сокращение объема производства на нерентабельном оборудовании.

Из-за ввода нового энергоблока Череповецкой ГРЭС, арендные платежи по которому за последний год выросли вдвое — с 1,9 млрд до 3,8 млрд руб. (кстати, в пользу Мосэнерго), вверх пошли и операционные расходы, которые составили 77,7 млрд руб., увеличившись на 1,9% г/г. Затраты могли бы оказаться еще выше, если бы не снижение расходов на топливо, имеющих наибольший удельный вес в структуре расходов, которые снизились на 2%, до 45,6 млрд руб., и практически компенсировали весь негативный эффект. Тем не менее повышение операционных расходов вкупе со снижением выручки неминуемо привело к падению операционной прибыли ОГК-2 более чем в два раза, до 3,1 млрд руб.

Некоторый позитив в невеселую картину отчетности внесли финансовые статьи. Так, чистый финансовый доход увеличился с 56 млн до 687 млн руб. Финансовые доходы при этом выросли более чем вдвое и превысили 2 млрд руб., в то время как расходы увеличились заметно скромнее — на 64%, до 1,3 млрд, из которых около 1 млрд пришлось на отрицательные курсовые разницы. Долг ОГК-2 вырос с 47,2 млрд до 50,6 млрд руб., однако благодаря эффекту капитализации процентов удалось удержать процентные платежи на прошлогодних уровнях.

Между тем чистая прибыль ОГК-2 с января по сентябрь сократилась вдвое, до 2,7 млрд руб., оказавшись ниже средних прогнозов рынка. EBITDA упала почти на 40% г/г, до 6,7 млрд руб.

Одним из приоритетов для компании на сегодняшний день остается масштабная инвестиционная программа по вводу мощностей в рамках ДПМ. Ее реализация обещала стать хорошим драйвером для роста котировок ОГК-2 в долгосрочной перспективе. Однако из запланированных в этом году к вводу 1 740 МВт мощности до сих пор запущен ни один объект. Более того, по большинству проектов компания подала заявки на перенос ввода на 2016-й, а значит и выгоды от ввода новых мощностей стоит ожидать не раньше, чем будут подведены его итоги.

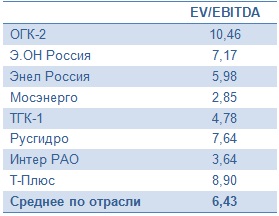

После выхода финансовой отчетности ОГК-2 сомнений в том, что ожидать от нее по итогам года выдающихся результатов не приходится, не осталось. Принимая во внимание с туманные перспективы компании на ближайшие месяцы, а также довольно серьезные проблемы с вводом мощностей в рамках ДПМ, лучше присмотреться к другим представителям российского энергетического сектора. Мультипликатор EV/EBITDA у ОГК-2 перешагнул через отметку 10х при среднем значении по сектору 6,4х, что автоматически исключает бумаги компании из списка привлекательных для инвестиций. Рекомендация по акциям ОГК-2 — «вне рынка».

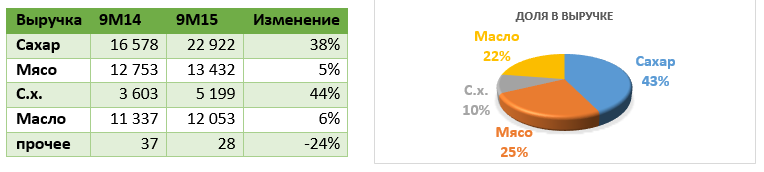

Русагро отчиталось по МСФО за девять месяцев и 3-й квартал 2015 года. С января по сентябрь выручка компании поднялась на значительные 22% г/г, до 50,36 млрд. Основным драйвером роста стал сахарный сегмент, в котором продажи увеличились на 38%. В целом за девять месяцев 2015-го цены на сахар повысились и на мировом, и на внутреннем рынке. Хотя сахар является биржевым товаром и цена на него в основном определяется в ходе торгов, существует и модель ценообразования через прямые контракты.

Вслед за выручкой скорректированная EBITDA увеличилась на 52%, до 5,87 млрд руб. Рост этого показателя зафиксировали все операционные дивизионы Русагро.

У Русагро очень низкий коэффициент NetDebt/EBITDA, равный 0,04x, большая часть долгов выплачена в 2014 году. На данный момент компании достаточно своих операционных денежных потоков. С января по сентябрь текущего года Русагро сгенерировало около 15,3 млрд руб. операционных денежных потоков, что на 4% выше прошлогоднего показателя. Динамика денежных потоков напрямую обусловлена ростом операционной прибыли.

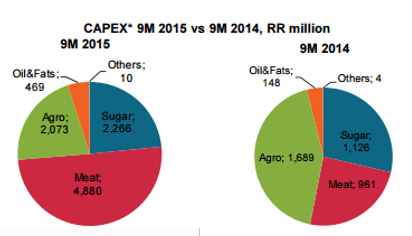

Отсутствие у Русагро намерений привлекать кредиты, несмотря на небольшую долговую нагрузку, не отменяет ее планов по реализации инвестиционной программы. Капитальные затраты компании за девять месяцев составили 9,7 млрд руб. (около 20% выручки). Наибольший объем вложений в соответствии с ранее заявленными планами менеджмента пришелся на развитие мясного дивизиона.

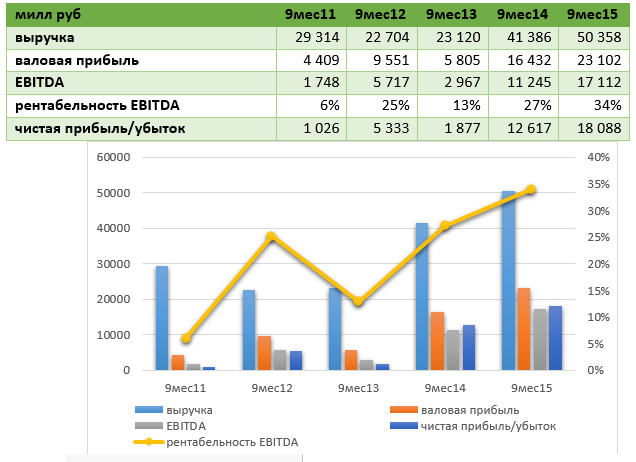

Основные финансовые показатели Русагро растут на протяжении последних пяти лет.

С 2012 года Русагро удалось значительно повысить выручку. GAGR за последние пять лет составил 17%. За счет роста выручки последние три года стабильно увеличивается валовая прибыль. Вместе с тем рентабельность EBITDA несколько нестабильна, хотя в последние два года компания улучшала показатель, а в отчетности за девять месяцев текущего года этот результат достиг рекордных 34%. Убытков у Русагро не было последние пять лет.

В целом, на мой взгляд, компания очень удачно отработала период с января по сентябрь 2015-го.

Из последних новостей нашего эмитента отмечу решение приобрести 20% акций компании Разгуляй. Русагро не стремится получить операционный контроль, так что эта покупка расценивается лишь как эффективное инвестиционное решение. Стоимость этого приобретения будет отражена в дальнейшей отчетности Русагро. Напомню, долг Разгуляя на конец 3-го квартала оценивался примерно в 34 млрд руб.

На публикацию отчетности Русагро рынок отреагировал весьма положительно: котировки компании пошли вверх. Однако на данный момент она торгуется по очень низкому мультипликатору 0,92x EV/EBITDA при среднем по аналогам 8,45x. Это говорит о колоссальном потенциале роста в акциях Русагро и дает основания сохранить по ним рекомендацию «покупать».

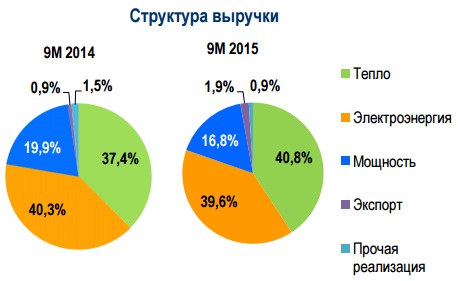

ТГК-1, выступающая как ведущий производитель и поставщик электрической и тепловой энергии на северо-западе России, довольно неплохо отчиталась по МСФО за девять месяцев 2015 года. Главными позитивными моментами отчетности стало увеличение выручки и чистой прибыли, а также некоторое сокращение долговой нагрузки.

C января по сентябрь производство электроэнергии в целом по ТГК-1 снизилось на 1,6% и составило 18,8 млрд кВт/ч. Естественно, упал и объем продаж — на 0,3%, до 21,3 млрд кВт/ч. При этом гидроэлектростанции благодаря хорошей водности на филиалах Кольский и Карельский смогли похвастаться ростом выработки электроэнергии на 7,2%, до 9,4 млрд кВт/ч. В то же время тепловые электростанции из-за проведения плановых капитальных ремонтов энергоблоков сразу на нескольких филиалах снизили производство на 9%, которое по совпадению также составило около 9,4 млрд кВт/ч.

Однако, несмотря на снижение производства, выручка ТГК-1 за девять месяцев текущего года все же прибавила 0,2% г/г, достигнув 48 млрд руб. Позитивное влияние на ее динамику оказали два важных фактора: более чем двукратное увеличение объемов экспорта и заметное повышение доходов от реализации тепловой энергии на фоне роста тарифов на тепло. Благодаря этому доля выручки от продажи тепловой энергии снова оказалась выше, чем доход от реализации электроэнергии.

Операционные расходы компании за отчетный период снизились на 0,4%, до 41,1 млрд руб. Несмотря на повышение затрат почти по всем статьям, в том числе на вознаграждение работникам, амортизацию основных средств, на покупку энергии, положительную роль сыграли затраты на топливо, сократившиеся на 1,5 млрд руб. Это позволило операционной прибыли увеличиться на 4,2% и закрепиться на отметке, близкой к 7 млрд руб.

Чистая прибыль также очень порадовала, прибавив более 3% и достигнув 3,9 млрд руб. EBITDA показала еще более впечатляющий результат: ее рост составил 5,2% г/г, до 12,3 млрд руб.

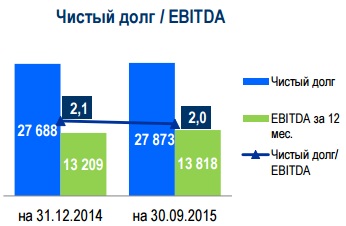

Эти показатели выглядят еще убедительней на фоне новостей о сокращении долговой нагрузки. В начале года соотношение NetDebt/EBITDA находилось на уровне 2,1х, а девять месяцев спустя оно снизилось до 2,0х. При этом более 75% долговых обязательств компании — долгосрочные.

Акции ТГК-1 на сегодняшний день являются одной из самых интересных идей в российском секторе энергетики, причем они значительно недооценены по сравнению с другими представителями этой отрасли. Судите сами: мультипликатор EV/EBITDA равен 3,59х при среднем по рынку 5,79х, что выглядит очень привлекательно, согласитесь. Таким образом, рекомендация по бумагам ТГК-1 может быть только одна — «покупать».

Постепенное восстановление позиций мировыми фондовыми индексами, просевшими на информации о взрывах в Париже, лишило иену важного козыря в виде ухудшения глобального аппетита к риску. «Быки» по USD/JPY, ведомые ростом Nikkei и TOPIX, а также сползанием Японии во вторую техническую рецессию за последние два года, пытаются протестировать максимальную отметку за последние два с половиной месяца. В отличие от отрицательных темпов квартального роста ВВП в 2014-м, связанного с повышением ставок по налогу с продаж, нынешний спад проходил в условиях отсутствия серьезных внешних потрясений, что говорит о внутренней слабости местной экономики. Сторонники продолжения цикла монетарной экспансии BoJ тут же заявили о необходимости расширения масштабов программы количественного смягчения. Не рановато ли?

Динамика ВВП Японии

Источник: Trading Economics.

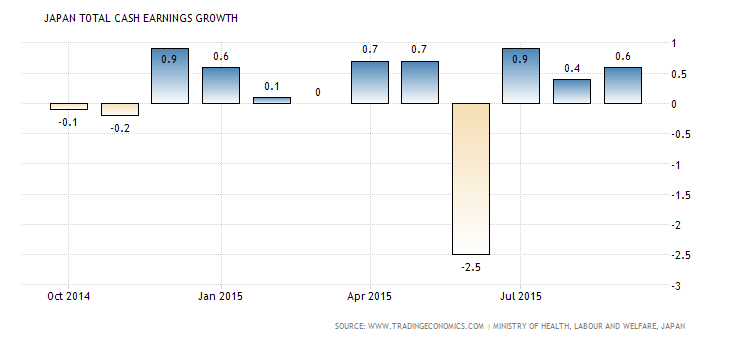

На самом деле снижение ВВП на 0,2% кв/кв произошло в основном за счет сокращения запасов и расходов капитального характера. Не связанные с недвижимостью бизнес-инвестиции с учетом сезонных колебаний упали на 1% в июле-сентябре после 0,9% в апреле-июне. С поправкой на цены индикатор продемонстрировал худшую динамику за два квартала с начала 2013 года. Исторически высокие корпоративные прибыли объясняют, что происходит: компании стараются вкладывать деньги за рубежом, а пожелания официального Токио их мало волнуют. Так, министр экономики Акира Амари в очередной раз призвал японские корпорации израсходовать их рекордно высокие запасы денежных средств на повышение заработной платы и увеличение расходов капитального характера, не дожидаясь дополнительных стимулов от BoJ и правительства. В своем выступлении он затронул две главные беды японской экономики. Одной из них выступает вялый рост платы труда (+0,6% г/г по итогам сентября), который ставит барьеры на пути достижения таргета по инфляции. Второй является девальвация иены, курс которой на торгово-взвешенной основе просел на 30% за последние три года, что способствует оттоку капитала из страны. Токио нужна золотая середина, так что вполне возможно, что Банк Японии уже начал уделять валютному курсу больше внимания, чем инфляции.

Динамика средней оплаты труда в Японии

Источник: Trading Economics.

По мнению ряда советников Синдзо Абэ, диапазон в 120-125 иен за доллар является оптимальным для экономики Страны восходящего солнца. Рост котировок USD/JPY к его верхней границе снижает вероятность расширения масштабов японского QE, тем более что возможности BoJ ограничены. Правительство планирует ежегодно эмитировать облигации на 40 трлн иен, центробанк покупает активы на 80 трлн иен, закрывая разницу за счет приобретения бумаг, находящихся в портфелях банков, страховых и пенсионных фондов. В 2017 году доля государственных бондов в активах институтов банковской системы снизится до 10%, что чревато нежеланием избавляться от бумаг, которые часто используются в качестве залога.

Если добавить к вышесказанному существенную недооценку иены с учетом теории паритета покупательной способности и то обстоятельство, что медианная оценка экспертов Bloomberg по USD/JPY составляет 122 на конец года, у инвесторов появляются веские аргументы для фиксации части прибыли по ранее сформированным лонгам с таргетом 124-126 с последующим аккуратным формированием шортов с узкими стопами. Одновременно следует сокращать долю ETF на рынок акций Японии в пользу ETF на рынок акций Германии.

На минувшей неделе АЛРОСА опубликовала отчетность по МСФО за 1-е полугодие. Крупнейшая в мире алмазодобывающая компания, на долю которой приходится 97% добычи этих минералов в России и около 25% во всем мире, продемонстрировала неплохие операционные и финансовые результаты.

Прежде всего нужно отметить впечатляющие производственные показатели компании, которые послужили хорошим фундаментом для итоговых показателей. За отчетный период группа на 13%, до 18 млн карат увеличила добычу. Такой результат обусловлен работами по трубке Севералмаз, где благодаря вводу в эксплуатацию модуля №2, заметно увеличилась алмазодобыча, по трубке Удачная, где отмечен рост объемов складских запасов руды с более высоким содержанием алмазов, по трубке Мир, где реализация комплекса мероприятий по снижению обводненности подземного рудника позволила увеличить добычу вдвое, а также трубке Ботуобинская, которая впервые после начала добычных работ в марте 2015 года добавила в общую копилку 481 тыс. карат алмазов.

Что касается внешней конъюнктуры, то отчетный период отметился снижением активности азиатского ювелирного рынка в связи с непростой макроэкономической ситуацией в регионе. Вместе с тем США, напротив, порадовали стабильным увеличением спроса на изделия из бриллиантов.

Выручка АЛРОСы повысилась в отчетном периоде на 26%, достигнув 131,9 млрд руб. Основным драйвером увеличения этого показателя стал рост дохода от продаж бриллиантов и алмазов на 28%, до 114 млрд руб., на фоне значительного ослабления рубля к доллару.

Несмотря на подскочившую на 9%, до 54,9 млрд руб., себестоимость продаж, валовая прибыль компании продемонстрировала существенный рост в 42%, до 76,4 млрд руб., потянув за собой и операционную прибыль, которая поднялась более чем на 50% и достигла 59,8 млрд руб.

Снижение убытка АЛРОСы от курсовых разниц и рост EBITDA сразу на 49%, до 70,5 млрд руб., обусловили двукратное увеличение чистой прибыли — с 23,1 млрд руб. январе-июне прошлого года до 47,4 млрд руб. в том же периоде нынешнего.

Капитальные вложения компании уменьшились на 4%, составив 15,6 млрд руб., вследствие снижения инвестиций в наращивание добывающих мощностей. При этом чистый денежный поток достиг 35,4 млрд руб., превысив прошлогодний результат на 72%, благодаря увеличению операционных доходов.

За январь-июнь текущего года компания погасила коммерческие облигации на сумму 10 млрд руб., что снизило общий долг группы до $3,3 млрд. При этом были созданы источники ликвидности для погашения рублевых облигаций во второй половине года. В итоге чистый долг АЛРОСы сократился на 20%, до 140,8 млрд руб., а соотношение чистый долг/EBITDA приблизилось к более чем комфортному значению 1х.

Президент компании Андрей Жарков заявил, что до конца текущего года активность рынка усилится, и это позволит сохранить и нарастить положительную динамику. Полугодовые финансовые результаты АЛРОСы оправдали ожидания аналитиков: все показатели зафиксировали неплохой прирост. При этом на фоне ослабления рубля в дальнейшем вполне можно ожидать опережающее повышение выручки по сравнению с затратами, а также рекордную чистую прибыль.

Тем не менее при всех имеющихся перспективах роста финансовых показателей предлагать активно покупать акции алмазодобытчика после их трехкратного роста за последние три года не приходится. Наиболее подходящей рекомендацией для инвесторов на данный момент мне видится рекомендация «держать»: сравнение компании по мультипликатору EV/EBITDA прекрасно доказывает справедливость рыночной оценки.

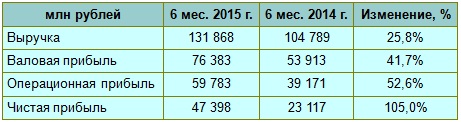

Таттелеком, крупнейший оператор фиксированной связи в Татарстане с общей абонентской базой около 1,5 млн человек, на минувшей неделе отчитался о чистой прибыли по МСФО по итогам своей деятельности в 1-м полугодии 2015 года, которая почти наполовину превзошла прошлогодние результаты. Выручка компании также увеличилась на 6,7% и вплотную приблизилась к 4 млрд руб.

Наибольший потенциал для поддержания роста доходов Таттелекому обеспечивают предоставление и широкое развитие услуг интернета и платного телевидения, доля которых в общей структуре выручки с каждым годом только увеличивается. По итогам 1-го полугодия 2015 года она составила уже 46,9%, хотя еще год назад не дотягивала даже до 45%.

При этом на рынке услуг фиксированной телефонной связи, где с 2009 года продолжается традиционное сокращение количества абонентов, Таттелеком продолжает сохранять лидерство в регионе, нарастив свою долю выше 80%, что говорит о более эффективной работе на рынке местной телефонной связи по сравнению с другими операторами. Компания всячески пытается повысить привлекательность традиционных услуг связи, выстраивая вокруг традиционного телефонного номера современный голосовой сервис в надежде привлечь или хотя бы удержать своих абонентов все новыми изысками.

Что касается широкополосного доступа в интернет для физических лиц, то здесь доля Таттелекома в 60% также не вызывает никаких вопросов и с каждым годом продолжает только расти, причем не только в целом по региону, но и на всех ключевых рынках республики. Во многом этому способствует активная работа компании по пакетированию услуг, в которых помимо доступа в интернет присутствует и телевидение, заставляя абонентов выбирать именно Таттелеком для экономии своих средств.

Операционные расходы компании, большую часть из которых составляют заработная плата и амортизационные отчисления, в отчетном периоде прибавили почти 5%, увеличившись до 3,3 млрд руб. Но благодаря опережающим темпам роста выручки операционная прибыль Таттелекома показала в итоге неплохой рост на 17,8%, составив 597 млн руб.

Финансовые статьи отчетности также порадовали, продемонстрировав одновременно рост доходов и снижение расходов, сократив тем самым отрицательное сальдо почти в 10 раз — до 3,6 млн руб. Кроме того, прибыль от курсовых разниц превзошла прошлогодний результат в четыре раза и составила внушительные 141,2 млн руб.

В совокупности все эти факторы привели к росту чистой прибыли Таттелекома почти на 50%, до 558 млн руб., что дает большие надежды на прибыльный 2015 год, если, конечно, курс рубля вновь не преподнесет неприятный сюрприз до конца года. В условиях ухудшения ситуации на российском кредитном рынке компания в настоящий момент не испытывает серьезных затруднений, имея сбалансированный по срокам погашения набор кредитов. Смущает разве что увеличившаяся за последние 12 месяцев долговая нагрузка, но соотношение Net Debt/EBITDA, не превышающее значение 2х, свидетельствует о достаточно устойчивой финансовой позиции.

Таттелеком продолжает оставаться на местном рынке весьма конкурентоспособным, диверсифицированным и растущим оператором, сохраняющим лидирующее положение в Татарстане сразу в нескольких сегментах. Что касается будущих перспектив, то они во многом будут зависеть от успехов в развитии «Смартс-Казань» (мобильный оператор «Летай»), которого Таттелеком купил в 2013 году. Теперь компания планирует активно развивать его мобильное направление, в том числе за пределами республики, а также от возможного поглощения крупным федеральным оператором. Ни для кого не секрет, что в последнее время на российском телекоммуникационном рынке идет активный процесс слияний и поглощений, а значит, такой риск всегда имеет место быть, и тут все дело лишь в предложенной цене. Правда, на сегодняшний день такой исход выглядит маловероятным, поэтому инвесторам нужно закладываться на дальнейшее самостоятельное развитие сети.

Правда, говорить об активных инвестициях в акции Таттелекома при имеющихся рисках не приходится. В разрезе последних 12 месяцев компания по-прежнему является убыточной (из-за больших бумажных списаний в 2014 году), а поэтому лучше все-таки дождаться итогов 2015 года для полноты картины. И, судя по снижающимся котировкам бумаг эмитента в течение последних трех лет, это будет правильным решением.

Компания МТС раскрыла результаты по МСФО за 2-й квартал. Благодаря введению новых тарифов, а также управлению продажами через свою монобрендовую сеть, компании удалось в отчетном периоде увеличить абонентскую базу почти на 5 млн человек, до 75,4 млн — весьма неплохой результат.

На увеличении числа абонентов оператора связи сказалось активное развитие розничной сети и предложенные тарифные планы, направленные на переход пользователей с голосовых тарифов на пакетные. При этом темпы снижения российской абонентской базы удалось уменьшить на 1,8%.

Показатель ARPU (средняя выручка на одного пользователя) и APPM (средняя стоимость минуты разговора) за 2-й квартал 2015 года сократились в годовом выражении на 3,5%, до 324 руб. и до 7,8%, до 0,83 руб. соответственно. А вот показатель MOU, фиксирующий количество использованных абонентом минут, за отчетный период увеличился на 4%, до 388 минут.

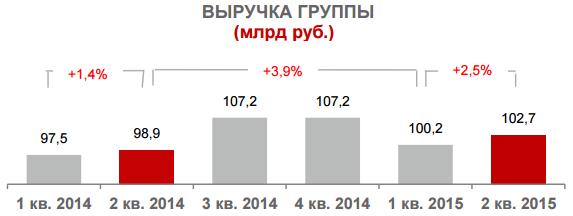

Несмотря на довольно сложные экономические условия, выручка МТС с апреля по июль увеличилась на 3,9% г/г, превысив 100 млрд руб. Основной причиной роста показателя стали возросшие доходы от передачи данных, а также расширение абонентской базы в России на фоне взлетевших продаж смартфонов.

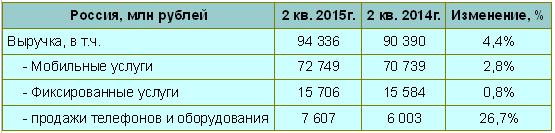

Выручка МТС в России увеличилась на 4,4% г/г, до 94,3 млрд руб. Главный вклад в этот показатель внесли доходы от мобильных услуг повысившиеся на 2,8%, до 72,7 млрд руб., благодаря расширившейся абонентской базе, а также росту спроса на услуги передачи данных. И это неудивительно, ведь уровень распространения смартфонов среди активной абонентской базы составил внушительные 45%, а продажи устройств за счет снижения их стоимости значительно выросли. Стоит заметить, что увеличение востребованности услуг передачи данных по-прежнему является основным драйвером роста дохода МТС не только в России, но и на других рынках присутствия.

Схожей тенденцией отметились продажи телефонов и оборудования, прибавившие за 2-й квартал 26,7% вследствие реализации новой стратегии работы на розничном рынке. Не стали исключением и фиксированные услуги, доход от которых увеличился, хотя и гораздо скромнее, лишь на 0,8%, составив 15,7 млрд руб.

На фоне снижения в апреле прибыльности от продаж смартфонов, цену которых МТС сознательно снизила для увеличения числа клиентов и усиления конкурентоспособности, рентабельность несколько ухудшилась, что негативно отразилось на операционной прибыли, сократившейся на 11,2%, до 22,5 млрд руб.

Чистая прибыль компании упала на 21,7% г/г — с 21,8 млрд до 17,1 млрд руб. Причиной этого стали OIBDA, которая просела на 2,1%, до 42,7 млрд руб., и убытки от курсовых разниц, вызванные переоценкой валютного долга.

На конец отчетного периода заемные средства МТС увеличились на 10%, достигнув 319 млрд руб. Однако в квартальном исчислении общий долг снизился на 3,4%, благодаря погашению задолженности и переоценки долга, номинированного в валюте. Доля долгосрочных займов и кредитов оператора составляет 85%, а почти 90% краткосрочных, по данным компании, вполне покрываются денежными средствами, находящимися на балансе. Показатель чистый долг/EBITDA увеличился до 1,55х с 1,28х на начало года, однако это по-прежнему вполне допустимый уровень кредитного риска.

В ноябре 2014 года МТС выплатила в виде дивидендов за 1-е полугодие 12,81 млрд руб., а в августе 2015-го перечислила в виде итоговых выплат за 2014-й еще 40,42 млрд руб. Дивиденд за январь-июнь текущего года планируется утвердить в размере 11,59 млрд руб., или 5,61 руб. на обыкновенную акцию, что сулит дивидендную доходность порядка 2,5%.

Финансовые результаты МТС оказались выше средних ожиданий по рынку. Оператор продемонстрировал уверенный рост выручки от мобильных услуг, значительно опередив по этому показателю своих конкурентов. Пока компания не намерена прекращать ценовую войну и заявляет о готовности удерживать низкие цены. Однако побочным эффектом такой политики является давление на рентабельность, так что до бесконечности снижать цены не получится. К тому же заявленный компанией стратегический курс на достижение лидерства в мобильном Интернете не реализован, ведь Мегафон сейчас находится по этому показателю впереди, поэтому побороться представителям «большой тройки» еще предстоит.

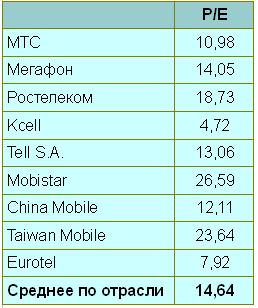

На текущих ценовых уровнях акции МТС по праву представляют собой лучшую инвестиционную идею в российском телекоммуникационном секторе. Компания в настоящий момент оценивается рынком на уровне 11,0х, в то время как средний показатель в отрасли равен 14,6х.

Рекомендация по акциям МТС — «покупать». Справедливая цена — 300 руб.

По данным Data Insight, за первые шесть месяцев нынешнего года оборот интернет-торговли на российском рынке увеличился на 28%, достигнув 305 млрд руб. Отмечу, что в этот отчет не включена информация о продаже цифровых товаров, покупках и бронировании туров и тому подобном. Рост количества покупок за полгода составил 8%, до 73 млн. На этот раз причиной подъема в онлайн-торговле стало ослабление рубля и увеличение среднего чека на 19%, до 4,2 тыс. руб. Дополнительным подтверждением этой тенденции служит повышение числа заказов во 2-м квартале на 4%, минимальное за последние пять лет.

В первые месяцы 2015 года российских покупателей привлекала низкая цена товаров, ввезенных еще до девальвации рубля. Желая как можно быстрее и выгоднее вложить оставшиеся средства, люди активно приобретали товары длительного пользования. Впоследствии из-за непростой экономической ситуации влияние данных факторов ослабевало и количество заказов снижалось. Однако, несмотря ни на что, онлайн-коммерция все же выигрывает у офлайн-розницы, ведь основным ориентиром для покупателей по-прежнему остаются наиболее выгодные ценовые предложения, которые проще встретить именно в интернет-магазинах.

Но даже в онлайн-продажах не все могут похвастаться увеличением числа покупателей. Например, интернет-ритейлеры одежды и обуви потеряли в 1-м полугодии около 10% посетителей по сравнению с аналогичным периодом прошлого года. Однако некоторые крупные игроки смогли в ряде случаем похвастаться даже двукратным ростом конверсии. Так, один из крупнейших в России онлайн-продавцов Lamoda с января по июнь увеличил свой оборот вдвое, до 3,21 млрд руб., продемонстрировав валовую рентабельность выше 40%.

Похвастаться внушительным приростом онлайн-продаж может и М.Видео, которое, опередив средние темпы роста по рынку, увеличило оборот почти на 30%, до 8,3 млрд руб. Схожей тенденцией отметился и Ozon.ru, выручка которого за 1-е полугодие поднялась на внушительные 38%. Больше всех отличилась Евросеть, нарастившая продажи на 50%, что сама компания объясняет переходом к ней части покупателей от других разорившихся онлайн-игроков.

На сегодняшний день в сфере интернет-торговли разгорается нешуточная борьба за покупателя, о чем говорят многочисленные промоакции, предложения товаров по сниженным ценам и другие ухищрения участников рынка. Привычным инструментом в ценовых войнах выступает бытовая техника и электроника, но наиболее острую конкуренцию можно наблюдать в сегменте оргтехники и мобильных устройств.

Российским интернет-ритейлерам приходится соревноваться за клиента и с зарубежными конкурентами. Несмотря на спад активности покупателей из-за ослабления рубля, динамика продаж на внутреннем рынке отстает от иностранных показателей как по количеству покупок, так и в денежном выражении. Наши соотечественники за много лет привыкли к интернет-площадкам Aliexpress, eBay и другим, что даже дорогой доллар не мешает увеличиваться числу покупателей. По итогам 2014 года на зарубежных онлайн-площадках делался каждый четвертый заказ, а за первые шесть месяцев текущего года этот показатель стал еще выше.

Все очевиднее возвращение спроса на российском рынке электроники и бытовой техники и одновременно из-за некоторого укрепления рубля с начала года несколько снизились цены. Однако вряд ли стоит ожидать их возвращения на докризисный уровень в ближайшее время.

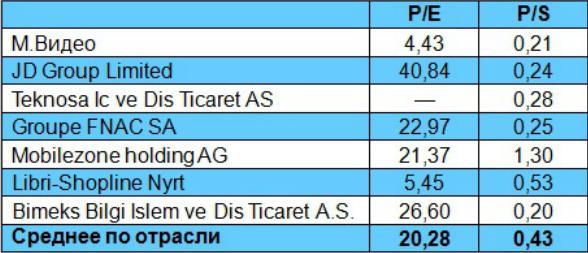

Из бумаг российских ритейлеров, торгующихся на бирже, есть смысл обратить внимание на акции М.Видео. До выхода финансовых показателей за 1-е полугодие 2015 года ориентироваться приходится на результаты 2014 года. Сравнительный анализ финансовых мультипликаторов P/E и P/S М.Видео с показателями отечественных и иностранных аналогов свидетельствует о привлекательности его бумаг для покупки с потенциалом роста более 100%.

Facebook 29 июля опубликовал отчетность за 2-й квартал. Рост активной базы, выручка и прибыльность — все оказалось выше средних ожиданий инвесторов. Учитывая июльскую восходящую динамику изменения стоимости акций, можно заключить, что рынок ожидал хорошей отчетности, и он не был обманут.

Общая квартальная выручка составила $4,042 млрд (+38,9% г/г). Исключая валютные колебания, рост выручки г/г составил внушительные 50%, чему способствовала рекламная составляющая (+43% г/г), рост которой компенсировал 8%-ное снижение доли нерекламных доходов.

Источник: отчетность компании, графика Инвесткафе.

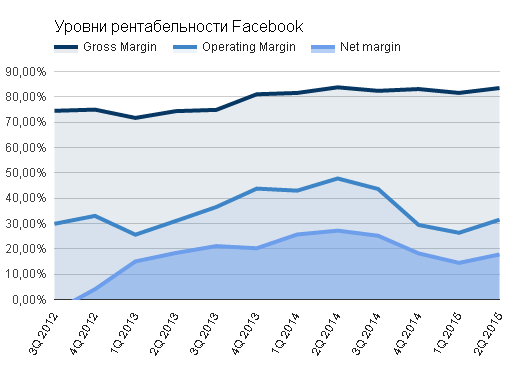

Выручка от рекламы в мобильной версии составила 76% всех доходов. Во 2-м квартале 2014 года аналогичная доля достигала 62%. Следует признать, что команда Facebook проделала отличную работу в покорении мобильного тренда.

Facebook с большой инициативой тратил деньги на исследования и разработки. Доля расходов по статье Research and Development достигла 29% выручки, хотя год назад она не превышала 17%. Строго говоря, для компании уровня Facebook это нормально. К примеру, LinkedIn тратит на исследования и разработки 26% своих доходов, а Twitter — 39%. Хотя в результате оперативная рентабельность составила 31,49%, а чистая маржа опустилась до 17,78%.

Впрочем, несмотря на снижение чистой рентабельности, прибыль на одну акцию составила $0,25, что выше консенсуса. Общая прибыль достигла $719 млн, что означает сокращение на 8% относительно 2-го квартала 2014 года. Пожалуй, снижение чистой суммарной прибыли — это единственный, относительно плохой результат отчетности.

Источник: отчетность компании, графика Инвесткафе.

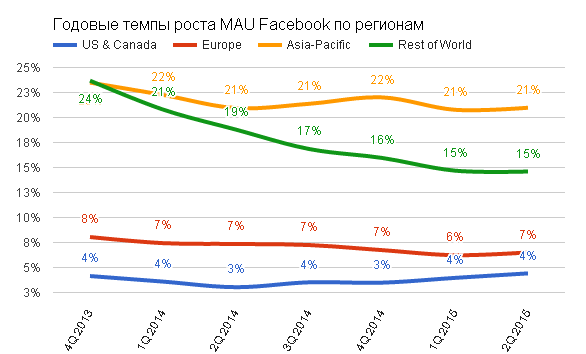

Ключевым положительным моментом является то, что количество «друзей» в Facebook продолжает увеличиваться с ускорением. Общее количество среднемесячной активной аудитории (MAU) составило 1,491 млрд пользователей (+13,2% г/г и +3,5% кв/кв). При этом темпы роста превысили значение прошлого квартала. Особенно радует, что все географические регионы в равной степени сохранили свои темпы роста. То есть Facebook наращивает свою популярность по всему миру без исключений!

Источник: отчетность компании, графика Инвесткафе.

Количество пользователей, которые на протяжении месяца пользуются исключительно мобильной версией сайта, увеличилось до 655 млн (+64,1% г/г, +12,7% кв/кв). Среднее количество дневных активных пользователей (DAU) выросло на 16,7% г/г, достигнув уровня 968 млн. Таким образом темп роста DAU превышает темпы MAU, что говорит о росте вовлеченности старых пользователей сети. Общая доля MAU, которая проявляет активность в сети каждый день, не изменилась и составляет 65%. Последнее указывает на сохранение качества с ростом количества . То есть рост базы не происходит за счет «пустышек», которые просто создают аккаунты и не пользуются в дальнейшем сетью.

Положительно, что кроме роста базы пользователей средняя выручка с одного активного пользователя (ARPU) увеличилась, достигнув $2,57 (+26,3% г/г). Важный момент, что ARPU в США и Канаде составил рекордные $9,30%, что указывает на солидный потенциал роста прибыльности остальных географических сегментов.

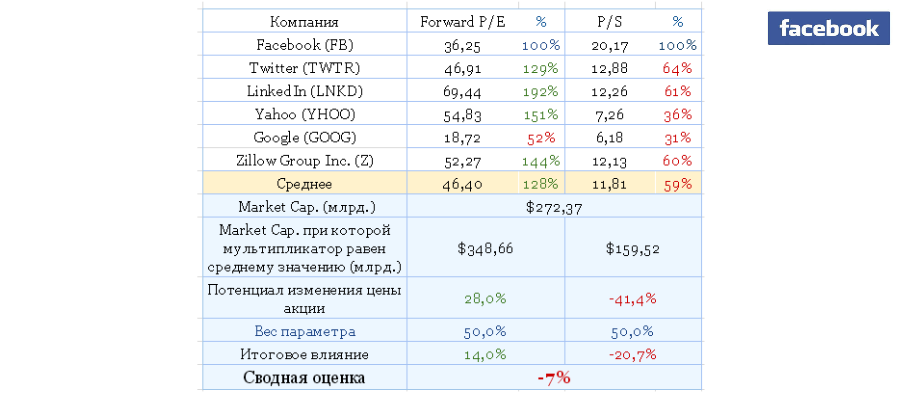

Сравнительный анализ мультипликаторов компании указывает на незначительно завышенный ценовой уровень акций:

До июля акции Facebook двигались в хорошо идентифицируемом восходящем канале. 17 июля произошел пробой верхней границы сопротивления, и цена пошла вверх в рамках «расходящегося флага». Важная деталь: 17 июля произошел разрыв котировок (геп), и цена открытия торговой свечи в этот день определяет ключевую зону текущего сопротивления. Сегодня торги тестировали данный уровень и не смогли пробить его, что указывает на актуальность восходящего тренда.

Facebook продолжает свое успешное развитие, и цифры еще раз подтвердили это. Рекомендация — «держать» с позитивным прогнозом.

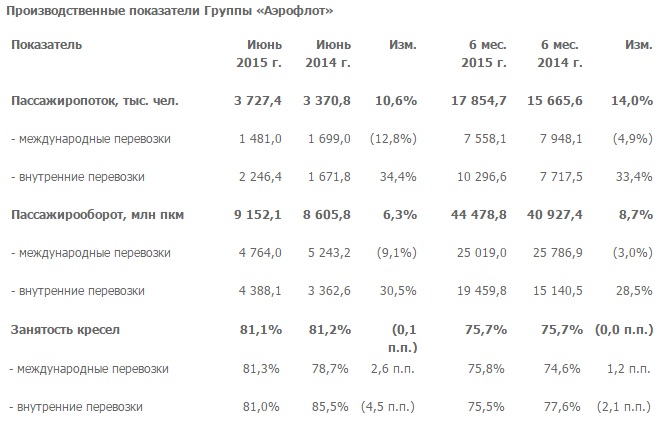

Аэрофлот опубликовал производственные результаты за 1-е полугодие. Этот период для компании отметился прежде всего наращиванием пассажиропотока на впечатляющие 14% г/г — с 15,7 млн до 18 млн при общем спаде в отечественном секторе авиаперевозок.

При этом все больше начинает просматриваться акцент компании на внутренний рынок, где за отчетный период количество перевезенных пассажиров превысило 10 млн человек, что на треть больше, чем годом ранее. Это связано не только с повышенным спросом на перелеты внутри страны, но и с вызванным ослаблением рубля всплеском внутреннего туризма, развитием сегмента бюджетных перевозок, а также переориентацией маршрутов перелетов на наиболее востребованные направления. При этом занятость кресел не удалось сохранить на высоком прошлогоднем уровне: этот показатель снизился с 85,5% до 81,0%, что, на мой взгляд, некритично.

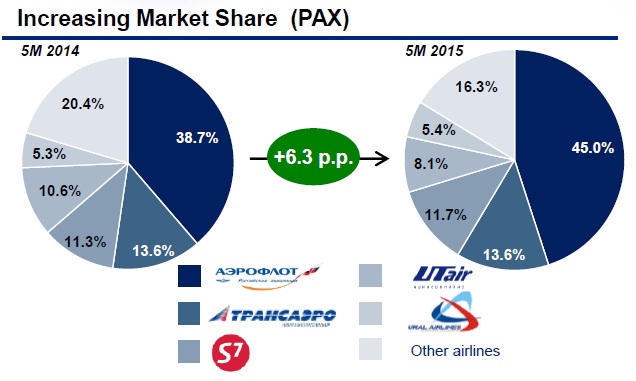

Зато доля рынка внутренних авиаперевозок, занимаемая Аэрофлотом, продолжает активно расширяться. Если такие темпы сохранятся в обозримом будущем, то каждый второй перелет в стране будет осуществлять именно Аэрофлот, что станет большим достижением для компании. За последние 12 месяцев этот показатель вырос с 38,7% до 45,0%.

А успехов на международных направлениях Аэрофлот не достиг. Пассажиропоток здесь уменьшился на 12,8%, до 7,6 млн. Собственно, неудачей для компании это не стало, ведь после девальвации рубля, случившейся в конце прошлого года, желающих путешествовать за границу поубавилось, и это грозило снижением занятости кресел. А после вынужденного сокращения количества перелетов этот показатель удалось даже немного увеличить по сравнению с прошлогодним (74,6%). По итогам 1-го полугодия на международных направлениях занятость кресел составила 75,8%.

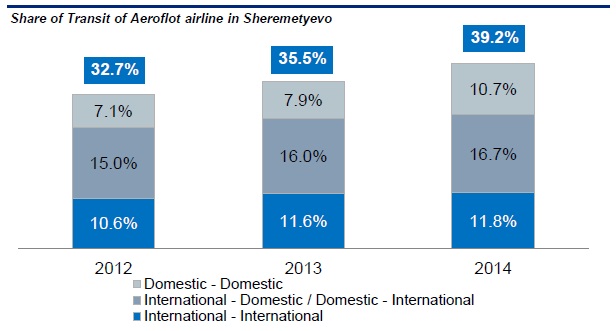

Возможно, положительную роль сыграло снижение конкуренции со стороны иностранных авиакомпаний, которые сократили количество рейсов в Россию. Благоприятно отразился на результате и рост транзитов Аэрофлота через аэропорт Шереметьево. Ведь пассажирам после сокращения числа прямых зарубежных рейсов из регионов не остается других вариантов, кроме как лететь за границу с пересадками через столичный аэропорт. Аэрофлот, имеющий обширную маршрутную сеть, очень хорошо подходит для этой роли.

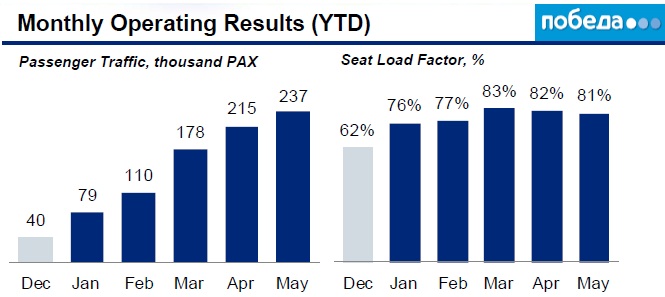

Нельзя не упомянуть и запуск лоукостера Победа, который за недолгое время своего существования уверенно вошел в топ-10 российских авиакомпаний и позволил Аэрофлоту занять все сегменты авиаперевозок от низкобюджетных до премиальных. Трафик пассажиров, выбирающих Победу, активно растет. К 2018 году планируется увеличить количество маршрутов лоукостера с 40 до 47.

Одним из главных рисков для Аэрофлота остается вероятность отмены транссибирских роялти, однако слухи об этом идут уже настолько давно, что особого влияния на рыночные котировки они не оказывают. Да и на этот серьезный шаг кабинет министров вряд ли согласится в ближайшее время, учитывая сложную обстановку в авиаотрасли. Более того, эти слухи наверняка уже заложены в цене акций, поэтому любые высказывания российских чиновников в пользу сохранения роялти для Аэрофлота могут стать хорошей отправной точкой для роста капитализации компании.

В любом случае бумаги авиаперевозчика сейчас недооценены рынком и имеют неплохой потенциал для роста к таргету 55 руб. Рекомендация — «покупать».