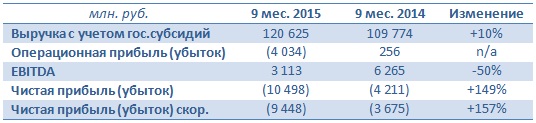

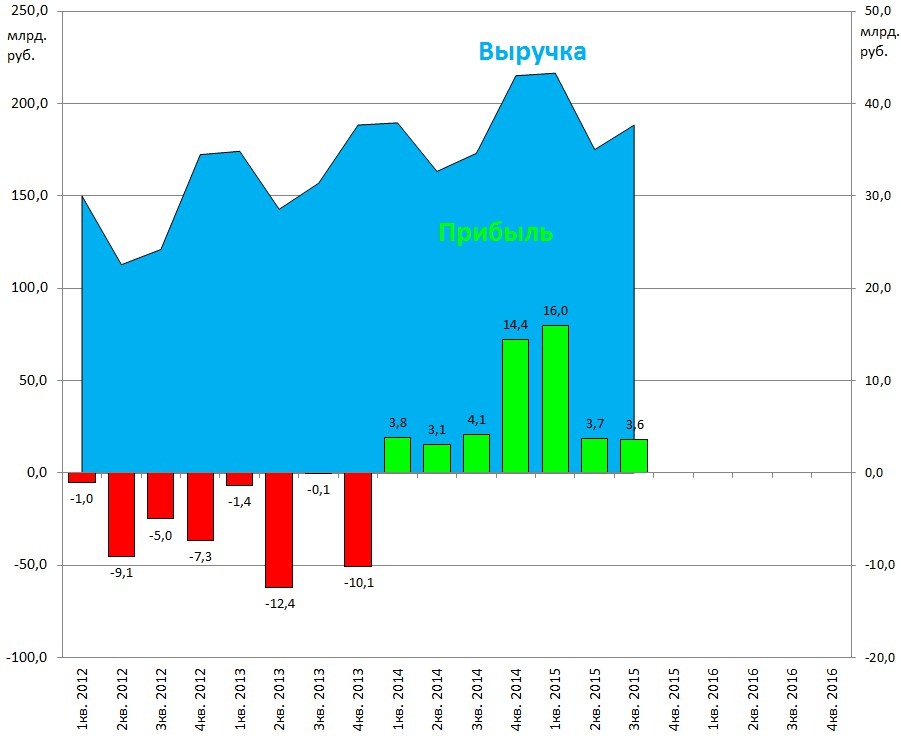

РАО ЭС Востока представило результаты по МСФО за девять месяцев. Отчетность отражает всю сложность текущего финансового положения в компании. По сравнению с аналогичным периодом прошлого года убыток стал больше в 2,5 раза, а EBITDA, и без того измерявшаяся отрицательными величинами, упала на 50%.

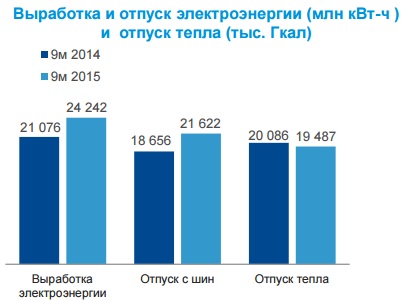

С января по сентябрь выработка электроэнергии РАО ЭС Востока на 15% г/г, до 24,2 млрд кВт/ч из-за снижения полезного отпуска Зейской ГЭС и Бурейской ГЭС, вызванного низкой водностью рек. А вот отпуск тепла электростанциями и котельными показал небольшое, порядка 3%, снижение и составил 19,5 млн Гкал по причине аномально теплой погоды во многих регионах присутствия компании.

Общая выручка компании с учетом государственных субсидий выросла на 10% г/г, до 120,6 млрд руб., что помимо заметного увеличения полезного отпуска можно объяснить повышением оптовых цен на электроэнергию и, как следствие, ее удорожанием для конечного потребителя.

Правда, операционные расходы росли опережающими темпами по сравнению с выручкой и прибавили сразу 14%, составив 124,6 млрд руб. Это было вызвано сразу несколькими факторами, среди которых индексация заработной платы сотрудников, на которую приходится почти треть всех расходов компании, увеличившихся на 4 млрд руб.; затраты на топливо, прибавившие 6,5 млрд руб. (+21% г/г); и издержки, связанные с необходимостью закупать электроэнергию для последующей перепродажи на фоне роста тарифов. Напомню, что ЭС Востока выступает гарантирующим поставщиком.

Вследствие этого вместо зафиксированной по итогам января-сентября 2014-го операционной прибыли в объеме 256 млн руб. в аналогичном периоде 2015-го компания сгенерировала внушительный операционный убыток, составивший 4 млрд руб.

Вдобавок ко всему чистые финансовые расходы компании за последний год увеличились на 2 млрд руб. из-за резкого роста стоимости кредитования, вызванного повышением процентных ставок и увеличением размера финансового долга на 24% почти до 100 млрд руб. В результате чистый убыток РАО ЭС Востока взлетел в 2,5 раза, до 10,5 млрд руб. EBITDA не дотянул до результатов 2014 года 50% и упал до 3,1 млрд руб., причем в 3-м квартале его отрицательное значение достигло 1 млрд руб. Впрочем, по итогам последних 12 месяцев EBITDA также не смогла выбраться в положительную область, что является крайне негативным сигналом.

На фоне очевидных финансовых проблем компании удивительным выглядит то, что котировки ее акций последние несколько месяцев упорно двигалась вверх. Однако парадоксальной ситуация выглядит лишь на поверхностный взгляд. Если разобрать график котировок более детально, то можно увидеть, что к концу октября котировки бумаг компании нашли равновесие в районе 0,35 руб. (по префам соответственно 0,22 руб.). Именно тогда и стало известно, что совет директоров ЭС Востока решил активизировать мероприятия по консолидации Русгидро 100% их уставного капитала, и в качестве цены выкупа назывались тогда именно эти ориентиры. И если на тот момент в бумагах до обозначенной цели оставалось порядка 4%, то сейчас весь потенциал роста уже реализован. Таким образом, никакой инвестиционной идеи во владении акциями РАО ЭС Востока нет и в ближайшем будущем не предвидится.

Оптимальным вариантом будет избавиться от низколиквидных обыкновенных и привилегированных бумаг компании и обратить внимание на более интересные идеи в секторе российской электроэнергетики, тем более что двукратный рост котировок акций РАО ЭС Востока за последние полгода уже явно исчерпал себя на таком негативном информационном фоне.

Банк Санкт-Петербург, занимающий 18-е место среди отечественных финансово-кредитных организаций по объему активов, в конце ноября отчитался по МСФО за девять месяцев 2015 года. В целом отчетность вышла в рамках ожиданий. В ней зафиксировано сокращение чистой прибыли примерно на треть по сравнению с результатами прошлого года.

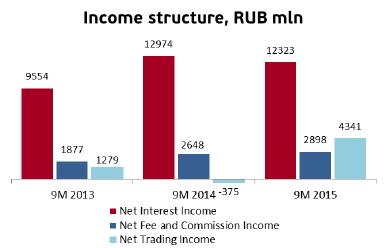

С января по сентябрь процентные доходы банка благодаря выросшим объемам и стоимости выданных кредитов увеличились более чем на треть, до 37,6 млрд руб. В то же время расходы повысились на 72,8%, до 25,3 млрд, из-за опережающего роста банковского фондирования. В результате чистый процентный доход снизился за год на 5%, до 12,3 млрд руб., а чистая процентная маржа упала на 1% г/г, до 3,5%.

Не самые впечатляющие показатели по основной статье доходов банк смог компенсировать за счет увеличения чистых комиссионных доходов почти на 10%, до 2,6 млрд руб., на фоне заметного прироста доходов от расчетно-кассового обслуживания, а также операций с пластиковыми картами и чеками. Свой вклад в этот результат внесли и доходы от операций на финансовых рынках, составившие внушительные 4,3 млрд руб., притом что годом ранее здесь зафиксирован убыток 126 млн руб.

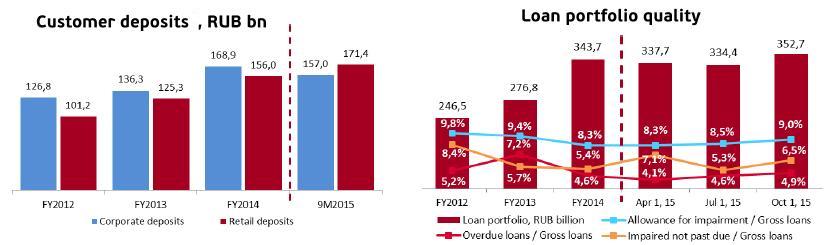

На 1 октября доля проблемной задолженности в БСП составила 11,3%, увеличившись на 1,3 п.п. в сравнении год к году. Из-за этого отчисления в резервы под обесценение кредитов выросли более чем вдвое, достигнув 8,9 млрд руб. Помимо этого из ранее выданных займов было списано еще порядка 5,6 млрд руб.

Правда, приятно удивили операционные расходы, которые повысились лишь на 9,9%, до 7,5 млрд руб. При этом коэффициент отношения затрат к доходам до вычета резервов снизился на 4%, до 37,7%. Это позволило несколько сгладить негативный эффект от падения чистой прибыли, которая в итоге составила 2,69 млрд руб. (-34,5% г/г).

Что касается балансовых показателей, то они продемонстрировали достаточно ровную динамику, не отмечается серьезных изменений в плане объема кредитного портфеля и клиентских средств. При этом прирост капитала был обеспечен прежде всего за счет привлечения средств АСВ в объеме почти 15 млрд руб. Само по себе это позитивно для банка, так как уменьшает риски допэмиссии, способной размыть балансовую стоимость акций ради ускоренного наращивания кредитного портфеля в будущем. Достаточность капитала БСП в соответствии с требованиями Базельского комитета на 1 октября составила 16,3%, в том числе достаточность капитала первого уровня равнялась 10,3% при минимальном значении, установленном ЦБ РФ на уровне 10,0%.

По всей видимости, рынок свел к минимуму ожидания допэмиссии и связанные с ней риски: котировки обыкновенных акций банка Санкт-Петербург на минувшей неделе активно пытались штурмовать сильный уровень сопротивления 42 руб., совсем немного до него недотянув. Учитывая, что бумаги торгуются в настоящий момент всего за 0,33 от балансовой стоимости, фундаментальные причины для их покупки более чем весомые.

Правда, весьма странным в сложившейся ситуации выглядит нежелание руководства банка провести обратный выкуп с последующим погашением по более привлекательным ценам. Этот шаг мог бы стать хорошим доказательством фундаментальной недооценки капитализации компании и послужить мощным драйвером для роста котировок. Но и без этого бумаги БСП достойны попадания в портфели консервативных инвесторов.

Рекомендация по акциям Банка Санкт-Петербург — «покупать».

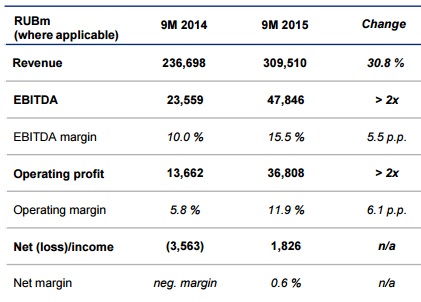

Аэрофлот, который на минувшей неделе был признан самым надежным авиаперевозчиком страны и удостоен национальной премии «Транспортная безопасность России», блестяще отчитался по МСФО за девять месяцев. Вместо ожидаемого убытка авиаперевозчик №1 получил чистую прибыль в размере 1,8 млрд руб. и нарастил совокупную выручку на 30%.

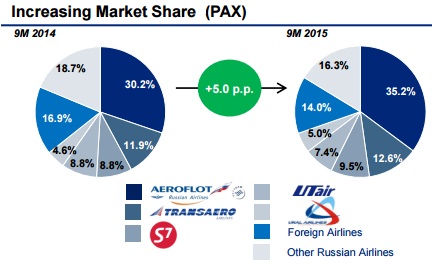

В то время как совокупный пассажирооборот российских авиакомпаний сократился в среднем на 3,4%, до 181,3 млрд пкм, Аэрофлот за счет поглощения трафика других операторов смог увеличить этот показатель на 7,7%, до 74,5 млрд пкм. Доля рынка компании увеличилась на 5 п.п. и на сегодняшний день составляет порядка 35,2%. С финансовой точки зрения очень хорошо показала себя лоукостер Победа, которая, по заверению руководства, уже до конца года вполне может выйти на безубыточность.

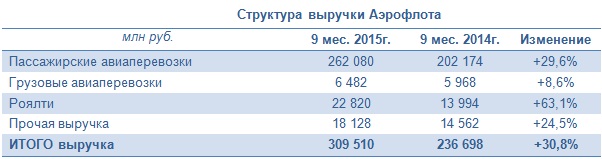

Но вернемся непосредственно к финансовой отчетности Аэрофлота, который за девять месяцев увеличил совокупную выручку почти на треть, более чем до 300 млрд руб. Основной для компании сегмент пассажирских авиаперевозок благодаря росту пассажиропотока принес на 29,6% больше дохода, или 262,1 млрд руб. Регулярные пассажирские рейсы принесли компании на 36,7% больше выручки, во многом благодаря удорожанию пассажирокилометра на 18%. Вместе с тем доходы от чартерных перевозок сократились 71,1%, поскольку Аэрофлот решил сузить свое присутствие в этом сегменте в связи с негативной динамикой на туристическом рынке. Больше чем наполовину выросла выручка от роялти, номинированная в иностранной валюте. В рублевом эквиваленте этот сегмент принес компании на 8,8 млрд руб. больше, чем годом ранее.

Выручка от грузовых перевозок поднялась на 8,6%, даже несмотря на снижение объемов перевозок грузов и почты примерно на 5%. Повышение доходных ставок компенсировало негативный эффект, а прочая выручка, состоящая преимущественно из доходов партнеров по программе Аэрофлот Бонус, увеличилась на четверть.

Слабый рубль негативно сказался на операционных расходах Аэрофлота, которые с января по сентябрь выросли на 22,3%, до 272,7 млрд руб., прежде всего за счет повышение затрат на обслуживание воздушных судов и пассажиров, номинированных преимущественно в иностранной валюте и составивших 56,3 млрд руб. (+24,2%). При этом порадовали самые значимые для компании расходы на топливо, которые увеличились менее чем на 10%, а без учета эффекта валютного курса они и вовсе бы снизились на 20% за счет снижения нефтяных цен и реализации программы Аэрофлота по повышению топливной эффективности. На оплату труда компании пришлось потратить чуть больше 40 млрд руб. (+6,3%), да и то преимущественно за счет пересчета зарплат сотрудников международных представительств Аэрофлота в российскую валюту. Все эти факторы позволили в итоге операционной прибыли вырасти в три раза, до 36,8 млрд руб.

Серьезное влияние на итоговый результат компании традиционно оказывают финансовые статьи отчетности. На сей раз финансовые доходы увеличились более чем в четыре раза, до 8 млрд руб., благодаря положительным курсовым разницам. Впрочем, финансовые расходы прибавили 13,5%, достигнув 21,1 млрд руб. из-за обесценения займа, выданного Трансаэро, а также роста процентных расходов. Еще одним весомым убытком стал негативный результат хеджирования по производным финансовым инструментам, который отразился в отчетности внушительной цифрой в 15,7 млрд руб.

Тем не менее убыток Аэрофлота 3,6 млрд руб., зафиксированный по результатам января-сентября 2014-го сменился чистой прибылью 1,8 млрд руб. в том же периоде уходящего года, что стало приятной неожиданностью для большинства участников рынка.

Подводя итоги анализа отчетности Аэрофлота, отмечу, что она превзошла самые оптимистичные ожидания. Кроме того, как я уже упоминал, компания смогла расширить долю на отечественном рынке авиаперевозок до 35,2%, что в будущем позволит получить соответствующую финансовую отдачу.

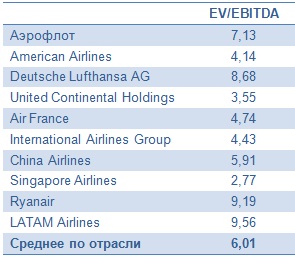

Вместе с тем взлет котировок акций Аэрофлота в течение последних недель в район 60 руб. выглядит серьезным сопротивлением для их дальнейшего роста. К такому выводу подталкивает сравнение компании с мировыми лидерами отрасли. По данным Минтранса, все российские авиаперевозчики по итогам года зафиксируют убытки по МСФО, и Аэрофлот исключением не станет. В его годовой отчетности должны будут отразиться издержки на перевозку пассажиров Трансаэро, которая обошлась компании в круглую сумму. Более того, заместитель генерального директора по финансам Аэрофлота Шамиль Курмашов заявил, что также ожидает отрицательный результат по МСФО за 2015 год, не уточнив прогноз по РСБУ. Что касается вопроса о дивидендах, то на сегодняшний день он остается открытым. По словам Курмашова, решение по выплатам будет принимать Росимущество.

Финансовые результаты МОЭСК за первые шесть месяцев нынешнего года оказались умеренно позитивными: выручка выросла на 2,1% г/г, до 61,53 млрд руб., чистая прибыль поднялась почти на 30% г/г, до 5,58 млрд руб. Эти достижения подтвердили репутацию МОЭСК как одной из лучших сетевых компаний в нашей стране. Однако котировки ее акций пусть не агрессивно, но стабильно продолжают снижаться. На минувшей неделе они обновили многолетние минимумы. Оправданна ли текущая стоимость бумаг, или низкие котировки дают шанс приобрести акции по привлекательной цене и поучаствовать в грядущем ралли? Попробуем разобраться.

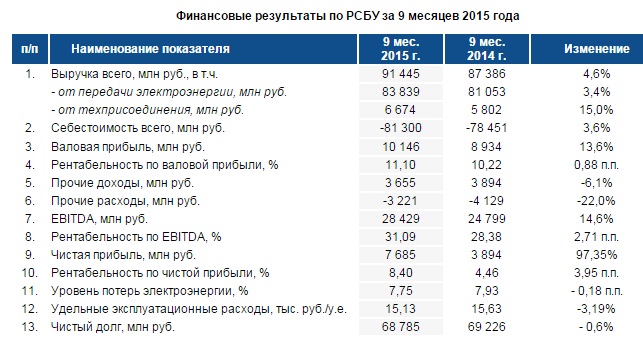

МОЭСК на протяжении своей истории ограничивается полугодовыми отчетами по МСФО, поэтому в качестве ориентира я выбрал показатели РСБУ за девять месяцев текущего года и операционные результаты за этот же период. Эти данные позволят с высокой вероятностью предсказать, какие достижения компания продемонстрирует по итогам года.

С января по сентябрь текущего года количество подключенных МОЭСК объектов упало на 14% г/г, до 42,9 тыс., а их общая мощность оказалась несколько выше 1,37 ГВт. Однако, несмотря на снижение операционных показателей и ограничение темпов роста тарифов, за этот период компании удалось увеличить выручку на 4,6%, до 91,45 млрд руб. Основная статья доходов МОЭСК —передача электроэнергии принесла на 3,4% больше дохода, чем годом ранее, или 83,84 млрд руб. Выручка от техприсоединения выросла на 15% г/г, до 6,67 млрд.

Важным достижением компании я считаю то, что ей удалось сдержать инфляционное давление на себестоимость, которая выросла всего на 3,6%, до 81,30 млрд руб. Это удалось во многом благодаря успешной реализации программы по снижению издержек и потерь электроэнергии. По итогам трех кварталов потери в сетях МОЭСК составили 7,75% от отпуска в сеть, что на 0,18 п.п. ниже, чем за аналогичный отрезок прошлого года.

Все это поспособствовало росту валовой прибыли и EBITDA на 13,6% и 14,6% соответственно. Чистая прибыль практически удвоилась благодаря «прочим доходам», превысившим 2,5 млрд руб., и составила 7,69 млрд руб. По итогам года компания ожидает прибыль не менее 9,2 млрд руб., что будет весьма позитивным результатом в текущих сложных условиях. А это значит, что по опыту прошлых лет акционеры будут вправе рассчитывать на дивиденды в размере 25% от этой суммы, или примерно 0,047 руб. на обыкновенную акцию. В текущих котировках это обеспечивает неплохую дивидендную доходность — порядка 6%.

Что касается чистого долга МОЭСК, то на 30 сентября он составил 68,8 млрд руб., что на 0,4 млрд меньше, чем в начале 2015 года. Усредненное за последние 12 месяцев соотношение NetDebt/EBITDA оценивается на уровне 2,0х и не угрожает кредитоспособности компании в обозримой перспективе.

На сегодняшний момент считанное количество компаний в секторе электроэнергетики может похвастаться стабильно генерируемой чистой прибылью. МОЭСК из их числа. Это означает не только стабильные дивидендные выплаты, но и устойчивое финансовое положение на рынке Москвы и Московской области, где доля компании составляет 96% и 95% соответственно. На этом основании я считаю, что текущее падение котировок МОЭСК неоправданно, а уровни 0,7-0,8 руб. за бумагу дают отличную возможность для вхождения в данные акции.

Куйбышевазот отразил в отчетности по МСФО не только увеличение выручки более чем на четверть, но и многократный рост операционной и чистой прибыли, с лихвой реализовав все преимущества, полученные от слабого рубля.

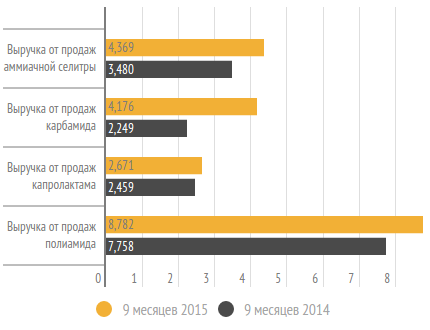

С января по сентябрь 2015 года объемы производства основных видов продукции Куйбышевазота значительно повысились по сравнению с показателями 2014 года. В частности, выпуск аммиака и минеральных удобрений вырос более чем вдвое, производство капролактама увеличилось на 96%, полиамида — на 94%, технической нити — на 91%. Правда, объемы реализации по некоторым видам продукции оставили желать лучшего. Аммиачной селитры за этот период продано на 5,4%, капролатима – на 11%, полиамида – на 5% меньше, чем годом ранее. Зато объемы продаж карбамида увеличились почти на 50%.

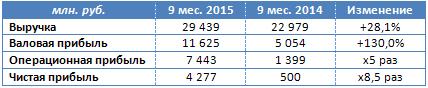

Ослабление рубля отлично помогло компании компенсировать просевший спрос, ведь доля экспорта в структуре продаж Куйбышевазота составляет на сегодняшний день порядка 54%, а потому основные финансовые показатели компании очень чутко реагируют на изменение курсов валют. Выручка предприятия за отчетный период поднялась на 28,1%, до 29,4 млрд руб., главным образом из-за роста цен на продукцию, номинированных в рублях. Особенно заметно подорожали карбамид, полиамид и капролактам.

Операционные расходы компании остались примерно на прошлогоднем уровне. Не слишком изменились также коммерческие и управленческие затраты. Благодаря этому операционная прибыль Куйбышевазота поднялась сразу в пять раз, достигнув 7,44 млрд руб.

Чистые финансовые расходы компании по сравнению с прошлым годом увеличились на четверть, вплотную приблизившись к 1 млрд руб. Убытки от зависимых обществ и совместных предприятий оказались почти равны 600 млн руб. Напомню, речь идет о совместном с немецкой Linde Group строительстве завода по производству аммиака и водорода, которое ведется на валютные заемные средства и по плану должно завершиться к 2017 году. Соответственно, отрицательные курсовые разницы по этим ссудам привели к убыткам, которые Куйбышевазот разделил со своим германским партнером по проекту.

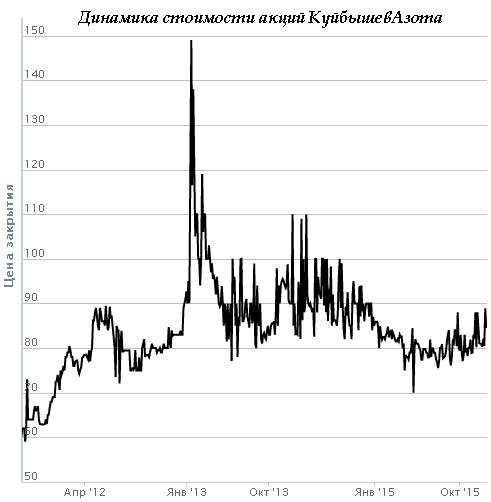

Тем не менее девальвации рубля для российского предприятия приносит неоспоримую пользу. Рост чистой прибыли в 8,5 раза, до 4,28 млрд руб., яркое тому доказательство. В пересчете на российскую валюту стоимость почти всей продукции Куйбышевазота значительно увеличилась. Правда, на котировках акций компании эффект девальвации национальной валюты практически никак не отразился, и мне, признаюсь, трудно сказать, с чем это связано.

Чистая прибыль по итогам всего уходящего года может стать рекордной для Куйбышевазота, если, конечно, девальвация рубля не наберет угрожающие масштабы. В этой связи история с валютными курсами постепенно исчерпала себя в отношении компании, так и не начавшись. Дальнейший рост финансовых результатов будет во многом связан с приближением запуска упомянутого аммиачного проекта, который может улучшить показатели предприятия на фоне ожидаемой вялой динамики мировых цен на удобрения.

Пока рекомендация по обыкновенным акциям Куйбышевазота — «держать».

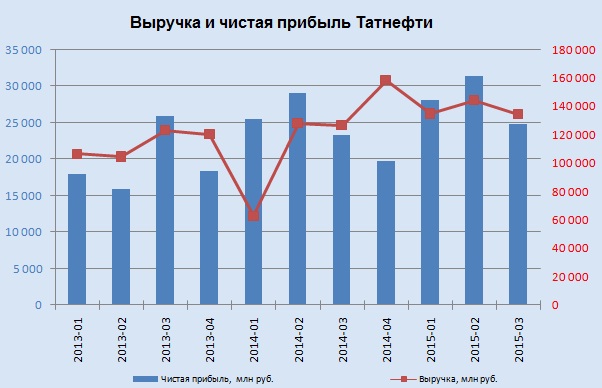

Татнефть довольно слабо отчиталась по МСФО за девять месяцев нынешнего года: показатели выручки, EBITDA и чистой прибыли компании оказались ниже средних прогнозов рынка.

Увеличение объемов добычи (+1,4% г/г) и продаж (+6,8%) нефти стало основным драйвером роста выручки Татнефти, поднявшейся на 11,4% г/г, до 414 млрд руб. Разумеется, в первую очередь это отразилось на доходах от продаж нефтепродуктов, которые повысились почти на 20%, превысив 200 млрд руб. Вместе с тем выручка от реализации нефтепродуктов прибавила лишь на 4% и оказалась равна 161,3 млрд руб. Этот результат объясняется сокращением объемов реализации примерно на 1,5%.

Как ни странно, довольно уверенно чувствовал себя шинный комплекс Татнефти, который вопреки глубокому застою на автомобильном рынке с января по сентябрь показал рост доходов без малого на 10%, до 25,1 млрд руб. При этом на внутреннем рынке и в дальнем зарубежье позиции компании в этом сегменте усилились, а в СНГ ослабли.

Операционные расходы Татнефти росли быстрее выручки и по итогам отчетного периода уверенно перевалили за 300 млрд руб. (+12%). Главной причиной интенсивного повышение затрат стали возросшие на 17% отчисления по НДПИ (свыше 100 млрд руб.), а также транспортные издержки, составившие 22,9 млрд руб. (+31%). В результате операционная прибыль компании показала рост чуть ниже 10% и оказалась на уровне 107,2 млрд руб.

Очень низкая долговая нагрузка компании 22 млрд руб. с отрицательным уровнем чистого долга позволяет избегать убытков от курсовых разниц, показывая положительное сальдо финансовых статей. Доходы по процентам по итогам девяти месяцев 2015-го увеличились больше чем вдвое — с 4,3 млрд до 9,2 млрд руб. Из них за 3-й квартал компания получила в виде процентов почти 3 млрд. Однако пока Татнефть зарабатывала на процентах, ее банковский бизнес продолжал фиксировать убытки. В частности, потери от участия в Банке Зенит превысили 1 млрд руб., тогда как годом ранее они равнялись 250 млн.

И все же рублевая прибыль компании увеличилась на 7,8%, до 79,3 млрд, что, правда, оказалось несколько хуже средних ожиданий рынка. При этом чистая прибыль в валютном эквиваленте сократилась более чем на треть, а в сопоставлении квартал к кварталу обвалилась на 40%. При этом плавающий курс рубля даже после заметного ослабления по отношению к доллару не может компенсировать падение цен на нефть. Она за последний год подешевела в 1,93 раза, а курс американской валюты укрепился в 1,68 раза. В этой связи стоит вспомнить о решении Минфина об отказе от снижения экспортной пошлины на нефть для обеспечения поступления в федеральный бюджет в 2017 году дополнительных 300 млрд руб. От этого решения серьезно пострадают доходы всех нефтяников, в том числе и Татнефти.

Серьезное давление на котировки компании оказывает такой фактор, как строительство второй очереди ТАНЕКО — крупного нефтеперерабатывающего комплекса в Нижнекамске и соответствующий рост капитальных затрат. В 3-м квартале они поднялись до 27 млрд руб., и это почти половина всех CAPEX с января по сентябрь. Основные инвестиции, как следует из документа, были сделаны в переработку, и, хотя сама Татнефть еще официально о начале расширения ТАНЕКО не сообщала, на мой взгляд, такое заявление может появиться в ближайшее время.

Что это будет означать для компании? В первую очередь пострадает свободный денежный поток: в течение ближайших двух-трех лет он будет близок к нулю. На увеличение мощностей ТАНЕКО, по самым скромным оценкам экспертов, потребуется до 200 млрд руб. Я не уверен, что в нынешних обстоятельствах компании окажутся по силам такие инвестиции. Что ж, поживем — увидим.

Наконец, хотелось бы затронуть тему дивидендов Татнефти. Напомню, что действующая дивидендная политика компании предполагает направление на эти выплаты 30% чистой прибыли не по РСБУ. Учитывая, что по итогам девяти месяцев прибыль по российским стандартам снизилась на 3%, до 69,7 млрд руб., а по итогам 4-го квартала ее ожидают на уровне 20 млрд, дивиденд на акцию может составить 11,6 руб. Это означает доходность 3,4% для обыкновенных акций и 6,4% для привилегированных.

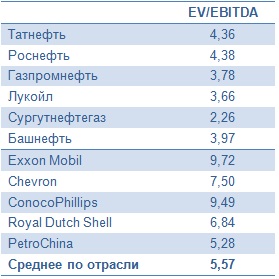

Большое количество рисков нивелирует текущую рыночную недооценку бумаг Татнефти по мультипликатору EV/EBITDA, поэтому я считаю рекомендацию «держать» оптимальной для обыкновенных акций компании.

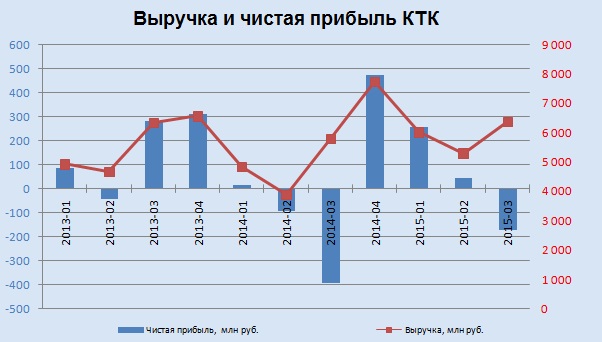

Кузбасская топливная компания (КТК) более чем успешно отчиталась по МСФО за девять месяцев 2015 года, показав рост выручки чуть больше чем на 20% и сменив убыток, сгенерированный в 2014 году, чистой прибылью.

Добыча угля у компании в отчетном периоде поднялась на 5%, достигнув 8 млн тонн. Вместе с тем переработка сократилась на 2%, до 6,16 млн тонн, а доля переработанного угля в составе товарной продукции оказалась равна 89%.

Однако объем продаж вырос на 9% г/г и составил 7,54 млн тонн. Учитывая, что около 95,5% доходов КТК поступает от реализации угля, нетрудно догадаться, что динамика выручки также была позитивной, если точнее, она увеличилась на 22%, до 17,68 млрд руб. Хорошие результаты показали как продажи собственного угля на внутреннем рынке, так и экспортные поставки. Продажи за рубеж получили существенную поддержку за счет ослабления рубля к доллару. Благодаря девальвации доходы в рублях повысились, а почти ¾ всей выручки компании номинировано в иностранной валюте.

Себестоимость в отчетном периоде подросла менее активно — всего на 14%, до 14,74 млрд руб., позволив валовой прибыли увеличиться почти вдвое — с 1,62 млрд до 2,94 млрд руб. Коммерческие, административные и прочие расходы повысились на 41%, до 1,83 млрд руб. Это во многом объясняется увеличением объема продаж в Польше и сопутствующим ростом объема потребляемых услуг на фоне укрепления польского злотого. Однако данный фактор не помешал операционной прибыли подняться в 3,5 раза, превысив 1 млрд руб.

Финансовые статьи отчетности особых корректив в итоговый результат деятельности компании не внесли, отразив примерно одинаковое отрицательное сальдо. В результате убыток за девять месяцев 2014 года в размере 469 млн руб. сменился чистой прибылью в 134 млн. EBITDA отметилась уверенным ростом на 71%, до 2 млрд руб., рентабельность по ней поднялась до 11,3% с 8,0% годом ранее. Особенно радует улучшение ситуации с долгом КТК. За последние 12 месяцев компания смогла сократить чистый долг на 6%, до 5,69 млрд руб., и благодаря хорошим темпам роста EBITDA снизить тем самым соотношение NetDebt/EBITDA c 3,29x до 1,70х.

В планах компании на 4-й квартал добыть почти 3 млн тонн угля, улучшив результат прошлого года на 11%. В эксплуатацию будет введен разрез Брянский. Финансовые итоги года также на фоне девальвации рубля должны оказаться достаточно сильными, а значит у акционеров появятся шансы на получение дивидендов, которым руководство компании в последнее время старается уделять все большее внимание.

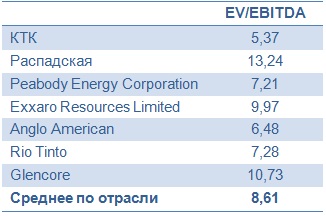

Мультипликатор EV/EBITDA на сегодня подтверждает оправданность покупок акций КТК. У частного инвестора есть хорошая возможность воспользоваться тем, что котировки этих бумаг довольно давно находятся в диапазоне 55-60 руб., чтобы приумножить свой капитал в будущем.

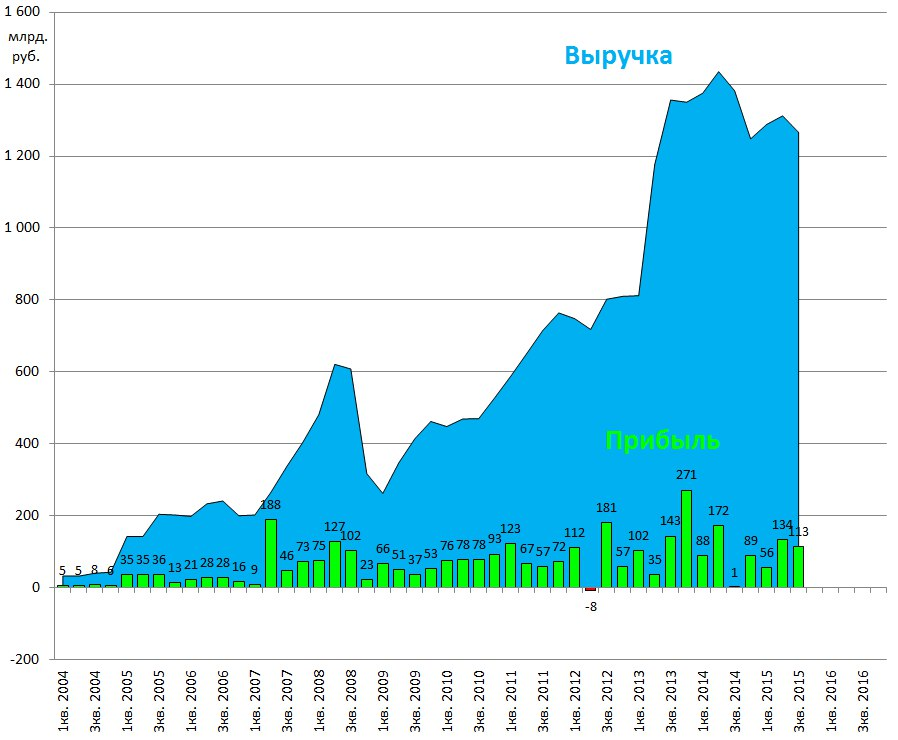

Интер РАО отчиталось по МСФО за девять месяцев, продолжив практику представления ежеквартальных отчетов, которая была введена в прошлом году. Результаты компании приятно удивили двузначным ростом выручки и чистой прибыли.

Производственные показатели Интер РАО вышли неоднозначными. С одной стороны, благодаря вводу в эксплуатацию в рамках ДПМ второго энергоблока Южноуральской ГРЭС-2 и двух энергоблоков Черепетской ГРЭС, а также увеличению мощностей на уже действующих электростанциях, установленная электрическая мощность увеличилась на 1,7%. С другой — установленная тепловая мощность упала на 3% в связи с реализацией программы вывода из эксплуатации устаревшего оборудования.

Выработка электроэнергии сократилась примерно на 1% из-за затянувшегося ремонта оборудования минувшим летом и уменьшения рабочего времени на неэффективных энергоблоках Каширской, Черепетской и Верхнетагильской ГРЭС. Отпуск тепловой энергии сократился более чем на 5% г/г в связи с тем, что погода была теплее обычного.

Тем не менее выручка Интер РАО с января по сентябрь прибавила более 10% г/г, достигнув 580 млрд руб. При этом ключевой сбытовой сегмент компании, на который приходится более половины всех доходов, нарастил их 4,3%, сгенерировав 14 млрд руб. за счет расширения клиентской базы на фоне индексации тарифов для населения. В сегменте электрогенерации выручка поднялась чисто символически — всего на 0,2%, до 88,4 млрд руб. А от трейдинговых операций доход, который год за годом показывает впечатляющую динамику, доход достиг 60 млрд руб. (+71,1%). Этим достижением компания обязана увеличению объема торговых операций на российском рынке, а также эффекту сильного доллара, что позволило нарастить объем поставок за рубеж, получая за это неплохую рублевую выручку.

Правда, увеличение поставок в рамках трейдинговой деятельности как за внешнем, так и на внутреннем рынке, привело в итоге к росту расходов на покупную электроэнергию и мощность, а также затрат на передачу электроэнергии. В результате общие операционные расходы компании поднялись на 45 млрд руб., до 558 млрд. Но эта игра стоила свеч, и ярким доказательством этого является рост операционной прибыли на 60% — с 18,1 млрд годом ранее до 29,0 млрд руб. на 30 сентября 2015-го.

Чистая прибыль превзошла прошлогодний результат вдвое и достигла 23,3 млрд руб., EBITDA поднялась примерно на 25%, немного недотянув до 50 млрд. Этот блестящий результат был получен не только за счет успешного развития в сегменте трейдинга, но и благодаря генерации, поработавший с повышенной эффективностью, а также вводу новых мощностей в рамках ДПМ, о которых уже шла речь выше.

Чистый долг Интер РАО с начала года сократился на 16,9%, ниже 30 млрд руб. NetDebt/EBITDA опустилось существенно ниже 1х, что означает на текущий момент минимальные риски перед кредиторами.

Таким образом, результаты Интер РАО за три квартала текущего года мне представляются безусловно сильными. Большие надежды возлагаются и на итоговую отчетность за 2015-й. Но уже сейчас, учитывая недооценку компании по мультипликатору EV/EBITDA, ее акции представляются одной из самых интересных идей в российской электроэнергетике наравне с Мосэнерго.

На минувшей неделе Роснефть отчиталась по МСФО за девять месяцев 2015 года. Результаты отчетности в целом совпали со среднерыночными прогнозами, а потому не привели к сильному движению котировок акций компании.

Прежде всего, хочется отметить рекордное для компании количество новых скважин. За девять месяцев удалось ввести в эксплуатацию более 1300, что на 16% опережает темпы прошлого года. На этом фоне добыча углеводородов повысилась на 1,4%, до 5,14 млн баррелей в сутки. Особенно прорывными оказались данные по добыче газа, которые на 12,3% превысили прошлогодний показатель с результатом 45,92 млрд куб. м, что объясняется вводом газовых скважин на Тарасовском месторождении и увеличением объемов добычи на Ванкорском месторождении после окончания строительства магистрального газопровода.

Переработка нефти сильными результатами похвастаться не смогла: с января по сентябрь она сократилась примерно на 0,5%, до 73,31 млн тонн. Приостановка эксплуатации Мозырского НПЗ с последующим перераспределением нефти в более рентабельные каналы реализации повлияла на общие производственные результаты в этом сегменте. Зато объем реализации нефти и нефтепродуктов, благодаря увеличению на 15% поставок в восточном направлении, вырос на 2,0% и достиг 160 млн тонн, что очень неплохо.

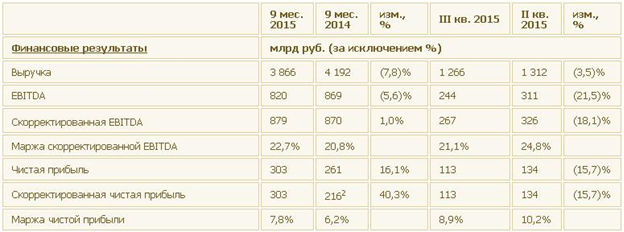

Тем не менее выручка Роснефти по итогам трех кварталов сократилась на 7,8% г/г, до 3,87 трлн, в силу снижения рублевых цен на нефть. Напомню, что более двух третей объема, реализуемых компанией нефти и нефтепродуктов, идут на экспорт в дальнее зарубежье, и лишь около 20% приходится на внутренний рынок. В этой связи нефтяные цены в пересчете в национальную валюту — один из главных показателей для доходов Роснефти.

Очень важно, что компании в столь сложных экономических условиях удается повышать эффективность, прежде всего за счет удержания на стабильном уровне эксплуатационных издержек. Правда, происходит это не без помощи слабого рубля. На расходы Роснефть в отчетном периоде направила около 3,41 трлн руб., в то время как годом ранее затраты были равны 3,65 трлн. Именно благодаря этому фактору операционной прибыли удалось ограничиться падением чуть более чем на 15%, до 455 млрд руб.

Чистая прибыль Роснефти выросла на 16,1%, до 303 млрд руб., а скорректированная EBITDA поднялась на 1%, до 879 млрд. Я расцениваю это как достижение компании, тем более если учесть повышение рентабельности бизнеса по чистой прибыли (+1,6 п.п) и по скорректированной EBITDA (+1,9 п.п).

В презентации к отчетности Роснефть сообщила о поступлении предоплаты по долгосрочным контрактам на поставку нефти на суммы выше 1 трлн руб. ($16,3 млрд). Судя по всему, речь идет о деньгах из Китая, ведь пару недель назад появилась информация о поступлении предоплаты из этой страны, что теперь подтверждается официально. Такая внушительная сумма позволила денежной позиции Роснефти вырасти более чем в два раза — с 600 млрд до 1,3 трлн руб. В свою очередь, ее чистый долг сократился на 45,6%, что свидетельствует о значительном улучшении кредитного портфеля компании, хотя еще год назад в такую возможность верилось с трудом.

Соотношение NetDebt/EBITDA опустилось ниже 2х и по состоянию на 30 сентября оценивается на вполне комфортном для компании уровне 1,8х и целевом показателе 1,3х-1,4х.

Акции Роснефти стоит включить в инвестиционный портфель, не только исходя из недооцененности компании по мультипликатору EV/EBITDA, но и в связи с постепенным разрешением долговых проблем. Тех, кого волнуют риски, связанные с Турцией, спешу успокоить: нефтепродукты в эту страну Роснефть не поставляет.

ТМК представила результаты МСФО за девять месяцев текущего года.

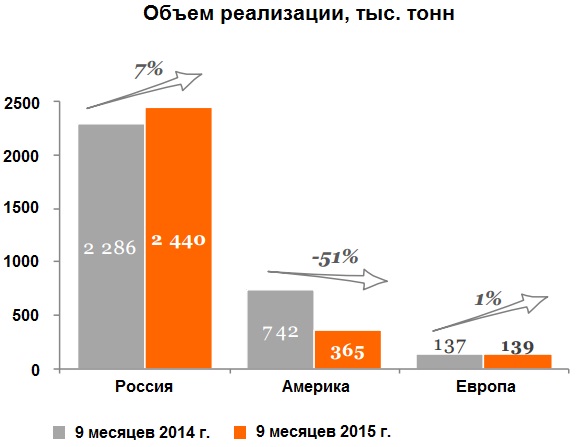

Как следует из обнародованного документа, общий объем реализации компании из-за падения продаж сварных и бесшовных труб в американском дивизионе на 51% до 365 тыс. тонн снизился на 7%, до 2,9 млн тонн. Результаты продаж на внутреннем рынке компенсировать негатив полностью не смогли: рост объемов реализации здесь составил лишь 7% г/г, до 2,4 млн тонн. В европейском дивизионе продажи подросли на скромный 1%.

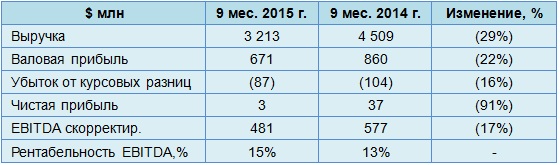

Вследствие падения продаж выручка ТМК с января по сентябрь сократилась на 29% г/г и составила $3,2 млрд. Безусловно, обвал на рынке США сыграл свою роль в отрицательной динамике выручки, однако главной причиной ее снижения стал отрицательный эффект от пересчета из функциональной валюты в валюту представления отчетности. Это же обстоятельство привело к тому, что валовая прибыль опустилась на 22% г/г, до $671 млн.

Убыток от курсовых разниц за год немного снизился — со $104 млн до $87 млн, однако этот фактор не смог поддержать чистую прибыль ТМК, которая едва удержалась в положительной области и составила $3 млн при $37 млн, зафиксированных по итогам девяти месяцев 2014 года. Скорректированный показатель EBITDA упал на 17%, до $481 млн, прежде всего из-за снижения показателей американского дивизиона, однако повышение цен и оптимизация структуры продаж в российском дивизионе позволили нарастить рентабельность по EBITDA на 2 п.п., до 15%.

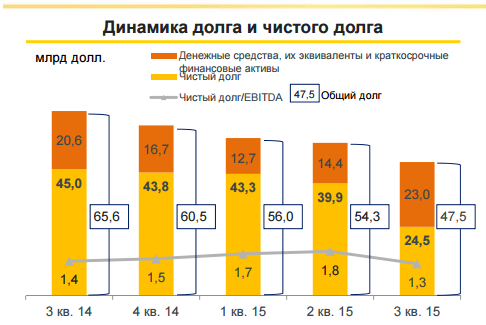

Чистый долг ТМК в отчетном периоде удалось сократить на $323 млн, до $2 646 млн, однако из-за опережающего падения EBITDA соотношение чистый долг/EBITDA увеличилось с 3,69х до 3,73х, что по-прежнему находится выше комфортного значения и представляет определенные риски для кредитоспособности компании.

Традиционно ТМК возлагает большие надежды на 4-й квартал, поскольку этот период обычно отличается сезонным усилением спроса на трубы OCTG на российском рынке. При этом спрос в США, скорее всего, останется низким до конца года вследствие продолжающегося сокращения объемов буровых работ на фоне рекордно низких цен на нефть и уменьшения инвестиций в эту отрасль. Так или иначе, уже сейчас стоит быть готовыми к тому, что результаты 2015-го будут уступать прошлогодним показателям, в частности ухудшение продемонстрируют продажи, выручка и EBITDA.

Главной задачей для ТМК в настоящий момент является сокращение чистого долга, хотя этот процесс идет медленнее, чем хотелось бы. Руководство компании надеется, что дальнейшее улучшение рентабельности по EBITDA и увеличение денежного потока позволят значительно снизить чистый долг в обозримом будущем. Однако это станет возможно только при условии отсутствия серьезных колебаний валютных курсов. Если задача по снижению долга будет решена, можно будет говорить об инвестиционной привлекательности акций ТМК, которая на сегодня невелика: по мультипликатору EV/EBITDA компания оценивается в районе среднего значения по отрасли. Рекомендация по акциям ТМК — «держать».