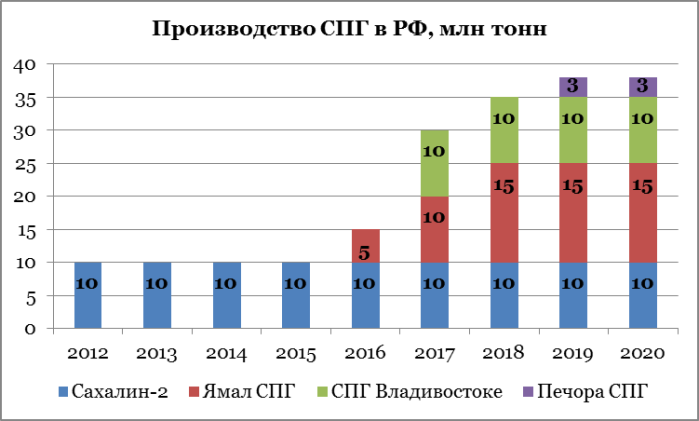

Помимо Газпрома в России проекты по строительству заводов по СПГ реализуют и независимые производители газа. В первую очередь это завод Ямал СПГ Новатэка и Total, мощность которого к 2018 году достигнет 15 млн тонн. Также началось строительство завода Печора СПГ в НАО компании Аллтек. Запуск запланирован на 2018 год с начальной мощностью в 2,6 млн тонн СПГ. Потенциально мощность может быть увеличена и до 8 млн тонн, если это позволит уровень добычи на месторождениях компании.

Таким образом к 2020 производство СПГ в России вырастет почти в 4 раза до 38 млн тонн. При этом Россия так и не станет одним из ведущих игроков на этом рынке. Для того, чтобы понять это, стоит лишь посмотреть на текущие объемы импорта СПГ Японией, крупнейшего потребителя СПГ в мире. В 2011 году страна импортировала больше 75 млн тонн СПГ. В дальнейшем спрос на СПГ будет расти, равно как и предложение со стороны ближневосточных стран и стран экспортеров газа из Азиатско-Тихоокеанского региона. Доля российских проектов по производству СПГ к 2020 году составит порядка 8-9%.

Становится понятно, что, учитывая снижающуюся долю рынка в России и растущую конкуренцию в Европе, реализация долгосрочных проектов по строительству СПГ заводов вышеупомянутой мощности будет встречена, безусловно, положительно, однако окажет относительно небольшое влияние на Газпром, чем на независимые компании. Они смогут потенциально выйти на прибыльный экспортный рынок газа, привлекательность которого лишь растет для Новатэка, чей проект Ямал СПГ получил существенные налоговые льготы.

Учитывая, что за счет заключения агентского соглашения с Газпромом, Новатэк уже фактически получил доступ к экспортным рынкам, вполне вероятно, что вопрос будет решен в пользу Новатэка, который озабочен тем, что Газпром пока не заключил договора на поставку газа с Ямал СПГ. Однако заявление Минэнерго, которое изучает возможность вывода поставок СПГ из экспортной монополии, абсолютно не означает, что Газпром лишится монополии на экспорт трубопроводного газа в пользу независимых производителей. Позиция Газпрома в вопросе эксклюзивного права на экспорт трубопроводного газа обоснована, так как Газпром является гарантирующим поставщиком газа практически по всей России и несет расходы по содержанию и строительству газотранспортной инфраструктуры, но запрет на экспорт СПГ независимым компаниям выглядит необоснованно. Несомненно, отмена этого запрета крайне позитивна для Новатэка и невыгодна Газпрому, так как усилится конкуренция и на европейских, и на азиатских рынках.

Новатэк подписал соглашение с бразильской нефтехимической компанией Braskem о поставке в 2013 году около 1 млн тонн нафты, произведенной на комплексе Усть-Луга.

Комплекс в порту Усть-Луга будет заниматься переработкой стабильного газового конденсата с Пуровского ЗПК для получения нафты, дизельного и авиационного топлива. Планируется, что общая проектная мощность комплекса составит 6 млн тонн газового конденсата в год. В настоящее время Новатэк завершает строительство первой очереди комплекса, мощность которой составит 3 млн тонн конденсата в год. Вторую очередь компания намерена запустить в конце 2015 года.

Запуск производства в Усть-Луге позволит Новатэку уже в 2013 году получать дополнительную прибыль от реализации конечной продукции комплекса, так как разница в ценах на стабильный газовый конденсат и нафту составляет около 40%. Средняя цена стабильного газового конденсата в 1-м полугодии 2012 года составила $523,7, средняя цена одной тонны нафты — $874. Кроме того, производство нафты и топлива на заводе в Усть-Луге за счет расширения ассортимента продукции усилит конкурентоспособность Новатэка и увеличит количество покупателей, позволив компании диверсифицировать риски, связанные со сбытом продукции.

В рамках данного проекта Новатэк также планирует увеличить мощности Пуровского завода по переработке нестабильного газового конденсата с 5 до 11 млн тонн в год уже к 2014 году. Тем самым комплекс в Усть-Луге будет обеспечен необходимым объемом сырья к окончанию строительства второй очереди проекта. Ту часть стабильного конденсата с Пуровского ЗПК, которая не пойдет на дальнейшую переработку, Новатэк планирует также поставлять на экспорт.

Подписание соглашения на поставку нафты с бразильской компанией обеспечит Новатэку выход на новые зарубежные рынки сбыта и приведет к росту выручки в 2013 году. Сумма контракта пока неизвестна. Однако учитывая среднюю цену нафты в 1-м полугодии 2012 года, можно предположить, что стоимость годового контракта Новатэка на поставку продукции компании Braskem составит около $0,87 млрд.

В будущем увеличение перерабатывающих мощностей в Усть-Луге вдвое, позволит Новатэку нарастить общие объемы экспортных поставок нафты и топлива. К 2017 году закончится строительство первой очереди завода СПГ на Ямале, а это приведет к значительному улучшению выручки и рентабельности, а также расширит объемы и географию поставок продукции на экспорт.

Прогноз выручки и операционной рентабельности Новатэка

Таким образом, перспективные проекты Новатэка, такие как комплекс в Усть-Луге и завод СПГ на Ямале, делают акции компании фундаментально привлекательными для инвестиций. Подписание соглашения о первых экспортных поставках будет позитивно воспринято инвесторами.

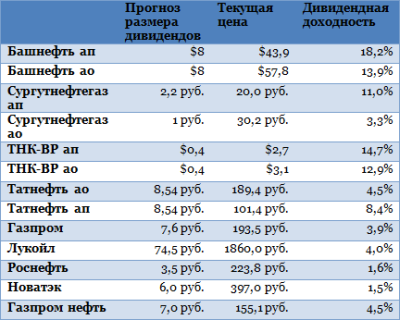

До закрытия реестра остается чуть больше двух месяцев, и желающим получить максимум доходности от дивидендных бумаг стоит задуматься о покупке акций уже сейчас. К таким бумагам относятся, прежде всего, «префы» Башнефти, Сургутнефтегаза и ТНК-ВР. Другие крупные компании (Газпром, Лукойл, Роснефть) из-за высоких капитальных расходов не могут конкурировать с этими акциями по дивидендной доходности. Я предлагаю взглянуть на лучшие дивидендные идеи 2011 года в нефтегазовом секторе.

Газпром. Согласно политике компании на выплату дивидендов должно направляться от 17,5% до 35% чистой прибыли. В 2010-м дивиденд на акцию составил 3,85 руб., что соответствует доходности в 1,7%. В 2011 году Газпром собирается направить на выплату дивидендов 25% чистой прибыли. Чистая прибыль по МСФО в прошлом году составит около 1,24 трлн руб., а дивиденд на акцию будет равен 7,6 руб., дивидендная доходность — 3,9%.

Новатэк. Второй крупный игрок на российском газовом рынке тоже не обещает больших дивидендов. Во время презентации стратегии до 2020 года в прошлом декабре менеджмент компании объявил, что инвесторам не стоит ждать выплаты дивидендов больше чем от 30% чистой прибыли. В 2010 году дивидендная доходность по средней цене акции составила 1,5%, в 2011 году инвесторы получат около 6 руб. дивидендов, что предполагает те же 1,5% доходности от текущих котировок.

В нефтяной отрасли дела обстоят лучше. Хотя Роснефть, Лукойл и Газпром нефть из-за больших капитальных затрат не порадуют инвесторов высокими дивидендами, доходность по Башнефти, Сургутнефтегазу и ТНК-ВР превысит 10%.

Роснефть. Чистая прибыль компании за 2011 год составила $12,6 млрд, а дивиденды составят около 3,5 руб. (дивидендная доходность — 1,6%). Это лучше, чем в 2010 году (1,3%), но все еще очень далеко от лидеров дивидендных выплат. Причем ситуация в будущем не будет серьезно меняться в лучшую сторону из-заагрессивной программы разведки и добычи, массовой покупки лицензий на шельфовые месторождения и масштабной программы модернизации нефтеперерабатывающих заводов.

Лукойл. Дивидендная доходность в 2010 году составила 3,52%, и в 2011 году она не превысит 4%. Объявленное на прошлой неделе повышение капитальных расходов на 55% за 10 лет (около $155 млрд до 2021 года) снизит свободный денежный поток компании и, скорее всего, похоронит надежды инвесторов на увеличение дивидендов.

Газпром нефть. Свободный денежный поток Газпром нефти по итогам года будет высоким. В 3-м квартале 2011-го FCF компании составил $1,3 млрд, что является очень высоким значением. FCF за весь год должен превзойти $3 млрд, а в будущем Газпром нефть сохранит способность генерировать значительные денежные потоки. По итогам 2011 года чистая прибыль компании составила $5,4 млрд, и при сохранении прежнего payout ratio в 22% я ожидаю дивиденды в размере 7 руб. за обыкновенную акцию (в 2010-м — 4,44 руб.), что соответствует дивидендной доходности в 4,5% (в 2010-м — 2,8%).

Башнефть. По моим прогнозам, эта компания будет лидером по дивидендной доходности в всем нефтегазе, обещая при этом большой потенциал роста (19% и 25% от текущих цен по обыкновенным и привилегированным акциям соответственно). Дивиденды по обоим типам акций составят около $8, дивидендная доходность — 18,2% по «префам» и 13,9% по обыкновенным акциям.

ТНК-ВР. Акции этой компании интересны только из-за высоких дивидендов. Недавняя отчетность ВР позволяет ожидать рост чистой прибыли ее «дочки». Доходность составит около 12,9% по обыкновенным акциям и 14,7% — по привилегированным (в абсолютном выражении — $0,4).

Сургутнефтегаз. Привилегированные акции этой компании остаются традиционно хорошей дивидендной бумагой. Поскольку капитальные затраты компании остаются на низком уровне, компания продолжит генерировать значительный денежный поток и выплачивать щедрые дивиденды. Каждый год Сургутнефтегаз направляет на них по «префам» 7,1% чистой прибыли. В 2011 году чистая прибыль компании, по моим расчетам, составит около 218 млрд руб., а дивиденды — около 2,2 руб./акция. Дивидендная доходность будет равна 11%.

Татнефть. Эта стабильная компания предлагает хорошие дивиденды по «префам». При цене в 101 руб. и дивидендах 8,54 руб. доходность составит 8,4%. Несложно вычислить, что обыкновенные акции намного менее привлекательны, поскольку дивиденды по обоим типам бумаг одинаковы. Доходность по обыкновенным акциям составит 4,5%.

В заключение остается напомнить, что реестр на получение дивидендов у большинства компаний закрывается в первые две недели мая. Исключение составляет Башнефть, дата отсечки по ее акциям — 21 мая.

Новатэк - динамично развивающаяся компания, которая еще способна преподнести ценный подарок инвесторам в следующем году, несмотря на то, что ее рыночную оценку некоторые считают завышенной.

С приходом в капитал Новатэка Геннадия Тимченко компания вдруг начала демонстрировать выдающиеся темпы роста и стала самой эффективной с точки зрения рентабельности в российском нефтегазовом секторе (см. таблицу внизу). Вопреки законодательным ограничениям, действующим для независимых производителей, административный ресурс основного акционера сулит Новатэку хорошие перспективы в плане приобретения новых участков из фонда Роснедр, получения льгот на их разработку и доступа к магистральным трубопроводам Газпрома.

Новатэк — крупнейший независимый производитель газа в России и вторая по объемам его добычи компания после Газпрома. Добыча в 2010 году составила 37,2 млрд куб. м газа и 3,6 млн тонн жидких углеводородов. По моим прогнозам, добыча газа вырастет в два раза к 2020 году.

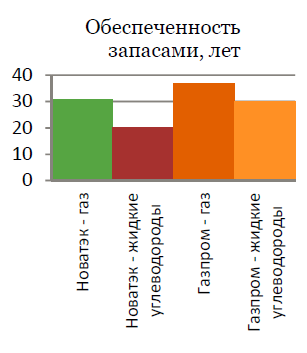

Стратегия Новатэка рассчитана в первую очередь на развитие основного бизнеса — газодобывающего за счет органического роста добычи на существующих месторождениях и пополнения ресурсной базы. А ресурсная база у Новатэка хорошая: при текущем уровне добычи доказанных запасов газа должно хватить компании на 31 год, запасов жидких углеводородов — на 20 лет.

Главный регион добычи Новатэка в настоящее время и на перспективу — Ямало-Ненецкий автономный округ в Западной Сибири, где добывается 100% газа. Основной прирост в добыче компания получит уже в 2011 году за счет разработки крупнейшего на сегодня месторождения — Юрхаровского. В дальнейшем компания собирается реализовать масштабный проект по разработке еще одного крупного месторождения — Южно-Тамбейского, также планируется строительство завода по сжижению газа с этого месторождения Ямал СПГ.

В рамках продвижения проекта Ямал СПГ Новатэку удалось то, чего не удавалось ранее ни одной компании: он сумел заключить агентский договор на экспорт газа с Газпромом. Таким образом, при посредничестве Газпрома компания сможет экспортировать голубое топливо. Кроме того, с 2012 года для газа, который будет направляться на сжижение (как в случае с Ямал СПГ), обещана налоговая льгота по обнулению НДПИ.

Из года в год Новатэк демонстрирует выдающиеся финансовые результаты, благодаря увеличению объемов добычи газа и росту внутренних цен на него, а также за счет сдерживания роста контролируемых расходов. Таким образом, показатели рентабельности Новатэка лучшие среди российских нефтегазовых компаний. Впрочем, в среднесрочной перспективе давление на финансовые результаты будет оказывать растущий НДПИ. Я придерживался предположения, что НДПИ будет расти параллельно с инфляцией (медленней, чем цены на сырье в ближайшие 5 лет) и что менеджмент компании продолжит эффективно управлять ей, контролируя издержки. Это позволит Новатэку оставаться рекордсменом по рентабельности.

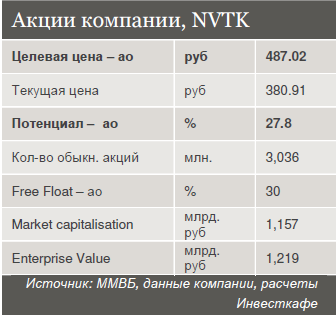

Подкрепляя свои предположения расчетами DCF-модели, я присваиваю акциям Новатэка рекомендацию «покупать» с целевой ценой в 487,02 руб. Потенциал роста от текущей цены (закрытие 26.12.2011) составляет 27,8% — грех не побаловать себя таким новогодним подарком!