После того как доллар США и британский фунт притормозили из-за смещения сроков монетарной рестрикции соответствующих регуляторов, японская иена взобралась на вторую строчку в G10, сокращая разрыв между ней и швейцарским франком. Во фьючерсы на ставку по федеральным фондам заложено ее повышение в марте, а позиции по инструментам денежного рынка Соединенного Королевства отражают ожидание роста ставки РЕПО BoE в декабре 2016-го. Когда глобальная экономика замедляется, ужесточение финансовых условий и рост стоимости заимствований ничего хорошего ей не сулит. В таких условиях надежные валюты чувствуют себя как рыба в воде.

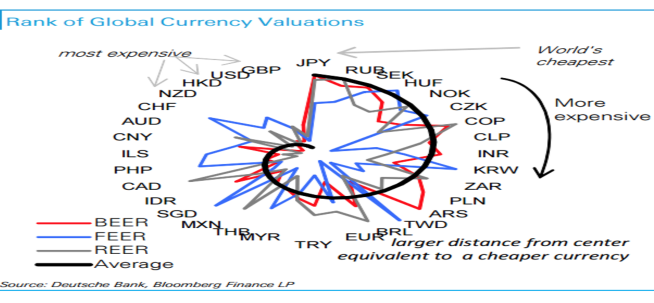

Укрепление позиций иены связано не только с нежеланием ФРС приступить к нормализации денежно-кредитной политики в сентябре, слабостью non-farm payrolls или проблемами китайской экономики. На самом деле подходит к концу процесс диверсификации портфеля GPIF, то есть постепенно отток капитала из Японии сойдет на нет. В преддверии заседания BoJ многие эксперты Bloomberg склоняются к мысли, что центробанк расширит масштабы программы количественного смягчения. Вполне возможно, что этот фактор уже заложен в котировки JPY, поэтому пассивная позиция регулятора в конце октября станет серьезным драйвером ревальвации «японки». Согласно исследованиям Deutsche Bank, эта валюта является самой недооцененной среди всех денежных единиц, входящих в выборку, с точки зрения трех основных методик фундаментального анализа, основанных на денежно-кредитной политике, реальных эффективных курсах и безрисковой ставке доходности.

Паутина фундаментальной оценки различных валют

Источник: Deutsche Bank.

На противоположной стороне баррикад находится фунт, позиции которого пока выглядят стабильными на фоне впечатляющей статистики по британскому рынку труда, однако иллюзий питать не стоит. В 2016-м Соединенное Королевство столкнется с замедлением ВВП в связи с необходимостью реализации программ фискальной консолидации. В преддверии парламентских выборов в мае правящая партия не занималась этими вопросами из-за боязни испортить собственное реноме и проиграть. Однако консолидировать бюджет все равно придется, а секвестирование доходов вместе с повышением налогов ведут к замедлению роста экономики. В таких условиях об идее монетарной рестрикции придется забыть, что лишит стерлинг главного козыря и станет отправной точкой его девальвации.

По моему мнению, долгосрочные перспективы пары GBP/JPY особого оптимизма вызывать не должны, поэтому инвесторам следует взять на вооружение стратегии продаж фунта против иены на росте с таргетами на 178 и 175. Одновременно имеет смысл наращивать долю ETF на рынок акций Британии и сокращать удельный вес ETF на рынок акций Японии в инвестиционном портфеле. Стоимость первой бумаги выглядит заниженной, так как рынок долгое время закладывал в котировки фактор ужесточения денежно-кредитной политики BoE.

Несмотря на стремительное ралли EUR/USD, я сохраняю веру в неизменность нисходящего тренда. При этом не исключаю, что коррекция может затянуться, так как доллар решил приберечь свои козыри до лучших времен. На мой взгляд, главными драйверами пике евро против гринбека выступают динамика потоков капитала и связанный с ними дифференциал доходности американских и европейских облигаций, разные векторы денежно-кредитной политики ЕЦБ и ФРС, склонность инвесторов к риску, а также позиционирование на срочном рынке.

В начале года стремительный обвал EUR/USD был обусловлен бегством капитала из еврозоны. Справедливо предполагающие, что запуск европейского QE спровоцирует девальвацию региональной валюты и укрепление доллара США, инвесторы, как рыбы, искали, где глубже. В середине 2015-го ситуация изменилась. Завершение греческой нервотрепки и стабилизация основной пары натолкнули участников рыночных баталий, что фактор запуска программы количественного смягчения уже учтен в котировках, так что рынки Старого Света вполне годятся для вложения средств в их активы. Деньги с EM потекли в еврозону, оказывая поддержку евро. Ситуация усугублялась нежеланием доходности казначейских облигаций США расти, что изначально рассматривалось как важный драйвер ревальвации гринбека. В настоящее время ситуация изменилась. Той паники, которая обуяла развивающиеся страны в августе-сентябре, уже нет, так что бежать никуда не нужно. В итоге евро потерял важный козырь, что не может не сказаться на дальнейшей динамике EUR/USD.

Согласно исследованиям Goldman Sachs, рост баланса Европейского центробанка на 1 трлн евро приводит к падению курса евро против доллара США на 10 фигур. Вполне вероятно, что некоторая часть прироста активов уже учтена в котировках. Однако, во-первых, ЕЦБ еще не довел баланс до нужного состояния, а во-вторых, судя по заявлению Марио Драги о том, что инфляция не достигнет таргета в установленные ранее сроки, QE, вероятнее всего, придется продлить. В настоящее время региональная валюта является переоцененной с точки зрения балансов ЕЦБ и ФРС.

Динамика EUR/USD и балансов ЕЦБ и ФРС

Источник: Goldman Sachs.

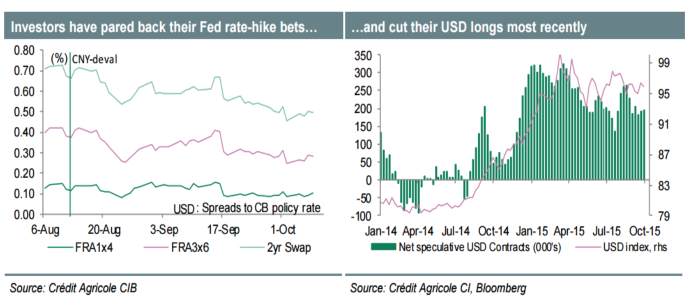

Важным нюансом является позиционирование. По информации Deutsche bank, управляющие активами предпочитают держать доллар США, в то время как хедж-фонды его не больно-то жалуют. На неделе к 6 октября их нетто-лонги достигли минимальной отметки с середины прошлого года. Тем лучше. Как только сильные данные по инфляции и розничным продажам, релизы которых намечены на 14-15 октября, вернут надежды на скорое повышение ставки по федеральным фондам, спекулянты вновь полюбят гринбек.

Динамика нетто-позиций хедж-фондов по американскому доллару на срочном рынке

Источник: Credit Agricole.

Что касается склонности инвесторов к риску, то здесь ситуация парадоксальная. Совсем недавно считалось, что евро вернул себе статус надежного актива, так что рост фондовых индексов должен был стать для него ударом. Таким образом, предпосылок для длительного укрепления региональной валюты нет. Инвесторам следует либо продавать EUR/USD из области 1,14-1,145, либо постоять в стороне, подождать окончания коррекции и начать формировать шорты при возврате в среднесрочный диапазон 1,09-1,14. Не стоит забывать про наращивание позиций по ETF на рынок акций Германии, для бумаг которого рост аппетита к риску является благоприятным фоном.

Японская иена на протяжении полутора последних месяцев никак не может покинуть пределы узкого торгового диапазона 119-121 против американского доллара. Консолидации весьма характерны для пары USD/JPY, однако данный коридор настолько тесен, что долго в нем задерживаться не имеет смысла, что заставляет инвесторов пристально следить за анализируемым инструментом. Слабая макроэкономическая статистика по Стране восходящего солнца, мягкая монетарная политика BoJ, огромный госдолг и необходимость его монетизации в условиях неплатежеспособности правительства не позволяют «японке» расправить крылья. С другой стороны, перспективы мировой экономики продолжают ухудшаться, о чем свидетельствует очередной пересмотр прогнозов МВФ глобального ВВП.

Сложно себе представить ситуацию, когда непрерывная работа печатного станка не снижает покупательную способность бумаги, которую принимают за деньги. Между тем в Японии происходит именно это. Японское QE по своим масштабам существенно превосходит американское или европейское, баланс BoJ растет как на дрожжах, опережая динамику активов ЕЦБ и ФРС, тем не менее «медведи» по USD/JPY и EUR/JPY продолжают праздновать победу за победой. Поддержку иене оказывает заключение Транстихоокеанского партнерства и желание PBOC удержать курс китайского юаня на текущих уровнях. Для этого требуется расходовать резервы, но они у Пекина настолько велики, что особого беспокойства судьба денежной единицы Поднебесной не вызывает.

Динамика балансов центробанков и золотовалютных резервов Китая

Источник: Wall Street Journal.

Устойчивость курсу «японки» придает не только наличие как позитивных, так и негативных факторов, но и разные взгляды на внутреннюю статистику Страны восходящего солнца. Если инвесторы кивают на спад промышленного производства и замедление инфляции, то центробанк, напротив, ищет ложку меда в бочке с дегтем. По словам Харухито Куроды, инвестиции в бизнес сильны, рост заработной платы внушает оптимизм, а вялая динамика инфляции носит временный характер, обусловленный «медвежьей» конъюнктурой рынка нефти. Инвесторы не в состоянии понять, кто же прав: регулятор или эксперты Bloomberg, почти половина из которых уверена в том, что пакет стимулирующих мер будет расширен на заседании BoJ в конце октября. Двое из 36 специалистов голосовали за увеличение объемов покупок активов с текущих 80 трлн иен ($660 млрд) на встрече 6-7 октября. Не срослось. Однако то обстоятельство, что на очередном заседании будут обновлены прогнозы по ВВП и инфляции, увеличивает число «ястребов» среди экспертов авторитетного издания.

Прогнозы сроков расширения масштабов японского QE

Источник: Bloomberg.

Я оцениваю шансы пробоя верхней границы торгового диапазона 119-121 парой USD/JPY выше, чем вероятность успешного штурма поддержки. При этом независимо от риторики протокола сентябрьского заседания FOMC, позиции иены выглядят уязвимыми. Если ФРС сделает намек на скорое повышение ставки по федеральным фондам, то разные векторы денежно-кредитной политики центробанков США и Страны восходящего солнца окажут поддержку американскому доллару. Напротив, затягивание старта монетарной рестрикции приведет к укреплению рискованных активов, даст возможность покупать ETF на рынок акций Японии, одновременно продавая иену. Рекомендация по USD/JPY — покупать на прорыве сопротивления на 121.