НЛМК опубликовал финансовые результаты за девять месяцев текущего года. В отчетном периоде, благодаря реализации программы повышения производительности на липецкой площадке и увеличением загрузки калужского подразделения, компания увеличила выпуск стали на 2%, до 12 млн тонн.

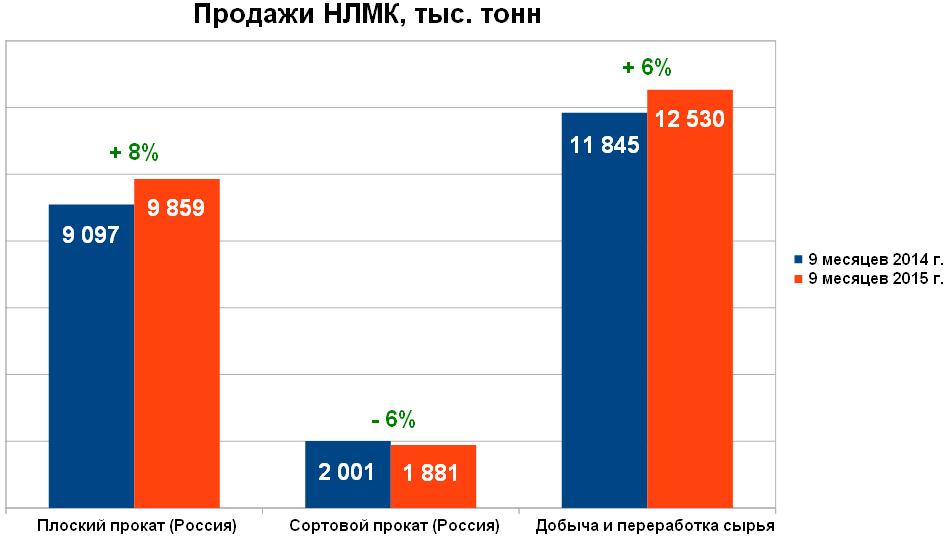

Лидером продаж стал сегмент плоского проката, где они выросли на 8%, до 9,9 млн тонн, в основном, на фоне увеличения объемов реализации товарного чугуна почти до 500 тыс. тонн с 108 тыс. годом ранее. Объемы реализации концентрата и аглоруды поднялись на 6%, до 12,5 млн тонн. Исключением стал лишь сортовой прокат, продажи которого упали на 6%, примерно до 2 млн тонн, вследствие снижения спроса вызванного уменьшением деловой активности в отечественном строительном секторе.

В итоге совокупные продажи НЛМК с января по сентябрь выросли на 7% и преодолели отметку в 12 млн тонн, в основном благодаря сбыту на зарубежных рынках, доля которых превысила 60%.

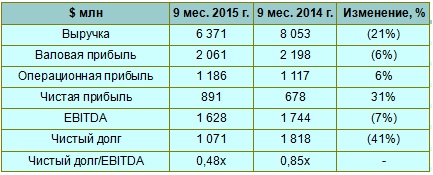

Несмотря на неплохие операционные результаты, выручка НЛМК с января по сентябрь упала на 21% г/г, до $6,4 млрд. Это обусловлено обвалом цен на продукцию металлурга на 25-50%, причем давление этого фактора удалось частично компенсировать за счет роста продаж. К тому же себестоимость реализации понизилась на 26%, до $4,3 млрд. В итоге валовая прибыль группы превысила $2 млрд, что, впрочем, оказалось на 6% ниже, чем годом ранее.

Благодаря оптимизации управленческих расходов и снижению обменного курса рубля НЛМК смогла снизить свои общехозяйственные и административные расходы с января по сентябрь более чем на четверть, до $198 млн. Коммерческие расходы понизились на 9%, до $626 млн. Таким образом, девальвация рубля вкупе с реализацией программ по повышению производственной эффективности и ростом объемов продаж позволила компании увеличить операционную прибыль на 6%, до $1,2 млрд.

Свободный денежный поток НЛМК достиг $886 млн, повысив финансовую устойчивость и обеспечив компании дополнительную гибкость для оптимизации долгового портфеля и дивидендных выплат. Чистый долг сократился на 41%, до $1,1 млрд, отношение чистый долг/EBITDA уменьшилось до 0,48х с 0,85х годом ранее. Таким образом, кредитоспособность компании на сегодняшний день по-прежнему не вызывает никаких опасений.

По итогам трех кварталов текущего года группа увеличила чистую прибыль на внушительный 31%, до $891 млн, а вот показатель EBITDA упал на 7%, до $1,6 млрд. При этом нужно понимать, что в 4-м квартале операционные и финансовые показатели НЛМК могут ухудшиться по сравнению с результатами июля-сентября, что вполне объясняется слабой ценовой конъюнктурой и сезонным падением спроса. Впрочем, дивидендные выплаты по итогам 2-го квартала в размере 0,93 руб. на акцию, решение по которым было принято собранием акционеров 30 сентября, станут для владельцев бумаг некоторой компенсацией за временные трудности в металлургической отрасли.

Сравнительный анализ мультипликаторов показывает, что у акций НЛМК есть потенциал для роста порядка 25%. В этой связи есть смысл воспользоваться коррекцией цен после скачка к отметке 90 руб. и прикупить в свой портфель акции НЛМК по 70-75 руб. в расчете на достижение цели на уровне 100 руб.

Магнитогорский металлургический комбинат отчитался по МСФО за девять месяцев текущего года. Операционные показатели ММК в отчетном периоде характеризовались отрицательной динамикой почти по всем статьям. Общее производство стали по сравнению с прошлым годом сократилось на 6%, до 9,3 млн тонн, отгрузка товарной продукции упала на 8% г/г, до 8,5 млн тонн. Не стали исключением угольный концентрат и ЖРС, производство которых снизилось на 1,5% и 7% соответственно.

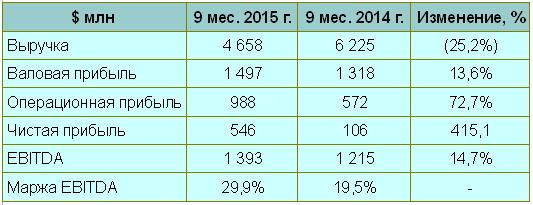

Выручка группы вследствие сократившихся объемов реализации товарной продукции опустилась ровно на 25%, составив $4,7 млн. Еще одной причиной этого стало снижение в отчетном периоде средней долларовой цены на сталь на 21%. Правда, реализация программы по сокращению затрат на фоне девальвации рубля и упавших объемов производства позволила снизить себестоимость товарной продукции, благодаря чему валовая прибыль ММК составила $1,5 млн, превысив прошлогодний результат на 14%.

За отчетный период ММК удалось ощутимо сократить свои затраты. Общие и административные расходы уменьшены на 45% г/г, до $168 млн, коммерческие — на 18% г/г, до $341 млн, что вызвало рост операционной прибыли на 73%, почти до $1 млрд.

Хотя выручка компании существенно сократилась, ММК удалось увеличить чистую прибыль с $106 млн в январе-сентябре 2014-го до $546 млн. Это стало возможным благодаря резко снизившейся себестоимости металлопродукции на фоне девальвации рубля. EBITDA компании повысилась на 14,7%, до $1,4 млн, а рентабельность по ней вплотную приблизилась к 30%, притом что годом ранее составляла 19,5%. Накопленная ликвидность позволила компании значительно снизить чистый долг, который на конец отчетного периода приблизился к отметке $1,1 млрд. Соотношение чистый долг/EBITDA оказалось на более чем комфортном уровне 0,63х.

В комментариях к отчетности менеджмент ММК подчеркнул, что снижение долговой нагрузки остается его приоритетом. Однако на фоне падающего спроса на продукцию стоит быть готовым к сокращению объемов реализации и по итогам последнего квартала уходящего года. Также не нужно забывать и о продолжающемся снижении мировых цен на сталь, пусть даже в долларовом выражении, поскольку оно отрицательно скажется на финансовых результатах группы в текущем квартале.

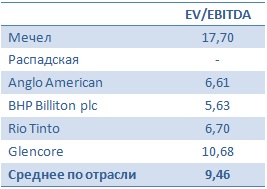

Тем не менее акции ММК остаются привлекательнее для инвестиций, чем бумаги других представителями металлургической отрасли, так как они пока значительно недооценены по мультипликатору EV/EBITDA. Вошедшая в систему выплата годовых и промежуточных дивидендов лишь добавляет поводов присмотреться к этой бумаге.

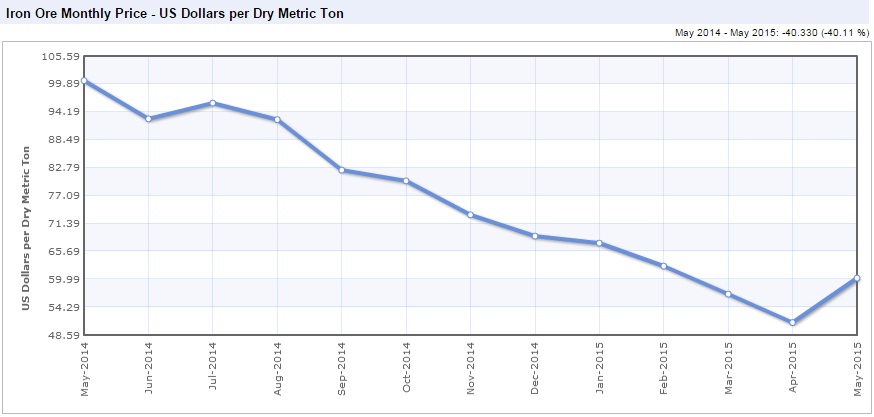

Железная руда и коксующийся уголь, широко используемые в черной металлургии, сильно подешевели за последние годы, однако несколько месяцев назад их пути все же разошлись. И если мировые цены на руду, достигнув многолетнего минимума, смогли оттолкнуться от дна и хотя бы временно закрепиться выше отметки $60, то рынок коксующегося угля продолжает скатываться в пропасть: котировки этого сырья уже опустились ниже $100 за тонну.

Укрепление позиций железной руды было вызвано не только срывом поставок из-за погодных условий, но и высоким спросом со стороны китайских сталелитейных предприятий, которые, даже несмотря на рекордное за 12-15 лет падение внутренних цен на металлопродукцию, продолжают пополнять запасы руды. Также стоит отметить хорошую реакцию производителей железной руды на пикирующие цены, ведь если верить второму в мире экспортеру Rio Pinto, именно благодаря совместным действиям, которые заключались в снижении объемов добычи и закрытии целого ряда шахт, в 2014 году удалось сократить предложение железной руды на мировом рынке на внушительные 125 млн тонн. По прогнозам самой компании, этот тренд в нынешнем году должен продолжиться, что приведет к уменьшению предложения еще на 85 млн тонн.

Именно такой поддержки не хватает сейчас рынку коксующегося угля, который после пиковых значений выше $300 за тонну упал на 70% и в настоящий момент торгуется на двузначных отметках. Завершившийся квартал отметился антирекордом: контракты на поставку коксующегося угля заключались по минимальным за десять лет ценам. Многие аналитики и трейдеры не теряют надежды на то, что рано или поздно рынок должен нащупать дно, да и период низких цен самое время для оптимизации отрасли и вынужденного сокращения предложения. Справедливости ради отмечу, что по итогам 2014 года производство уменьшилось на 25 млн тонн, а в июне стало известно о планах Glencore и ряда других добывающих компаний по сокращению добычи.

Однако говорить о балансе на рынке коксующегося угля можно будет лишь после более активного сокращения предложения, тем более учитывая замедление экономики Китая, которое с каждым месяцем становится все заметнее. Майские данные по импорту коксующихся углей выглядят очень удручающе: падение достигло 68% г/г, до пятилетнего минимума на 1,88 млн тонн, что наполовину меньше даже апрельского показателя. Правда, определенную поправку нужно сделать еще на эффект от государственной защиты угольной промышленности в Китае, которая заключается в активной поддержке местных производителей. Вместе с тем в любом случае отрицательная тенденция имеет место, и неизвестно, сколько еще она сохранится.

На российских производителях коксующегося угля упавшие мировые цены также сказались весьма болезненно. В частности, капитализация Мечела и Распадской за последние несколько лет упала в несколько раз, однако случившаяся в 2014 году девальвация национальной валюты несколько поправила финансовое положение компаний. Осталось теперь дождаться результатов деятельности за 2015 год, после чего можно будет сделать более-менее объективные прогнозы и дать рекомендации по этим бумагам. Пока же инвестировать в Мечел и Распадскую могут лишь инвесторы, склонные к риску и уверенные в скором завершении негативного тренда на рынке коксующегося угля.

Рекомендация по акциям Мечела и Распадской — «вне рынка».