Газпром предоставил Украине скидку на газ для закачки в подземные хранилища, сообщают СМИ. По всей видимости, сложилась ситуация, при которой объемы газа сверх тех, что готова импортировать Украина для личных нужд по высокой контрактной цене, необходимые для бесперебойного транзита в ЕС, Газпром будет поставлять со скидкой.

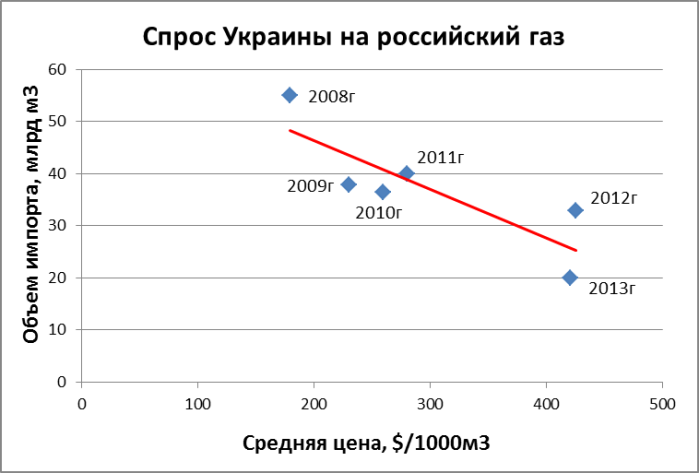

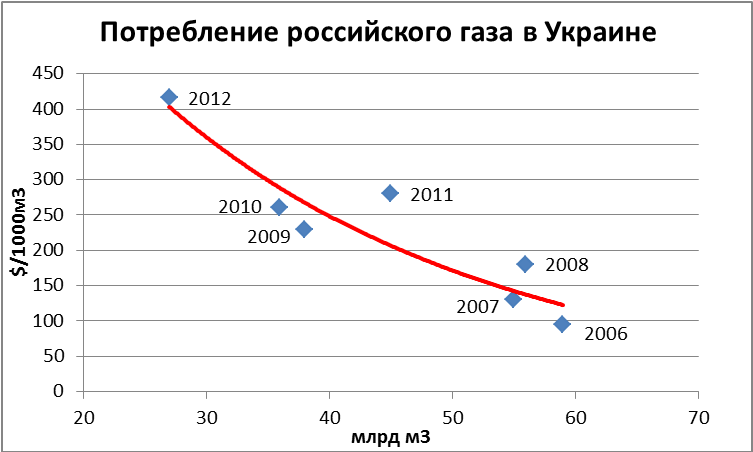

Из-за чрезмерно высокой цены на импортируемый газ Украина стабильно сокращает закупку голубого топлива у Газпрома. Если в 2011 году страна импортировала порядка 40 млрд куб. м газа, то в 2012 году было отобрано лишь 25 млрд куб. м вместо 42,5 млрд куб. м, предусмотренных обязательством «бери или плати». Озвученный ранее план на 2013 год — около 20 млрд куб. м газа.

Цена на российский газ для Украины в 2013 году составляет порядка $400-410 за тыс. куб. м. Ранее Газпром готов был снизить ее именно до уровня в $260 за тыс. куб. м, но лишь в том случае, если российская компания получит паритетный контроль над украинской ГТС. Для этого еще предстоит разделить Нафтогаз на несколько частей — на добывающие, газотранспортные активы и, возможно, хранилища газа. Консорциум должен быть создан на базе магистральных газопроводов и хранилищ газа и не должен затронуть сегменты газораспределения и ценообразования внутри Украины. Газпром также настаивал на том, что в законодательство страны должны быть внесены изменения, позволяющие арендовать ГТС.

Цена в $260 не случайна. Это тот уровень, который позволит стране уйти от субсидирования внутренних потребителей тепловой и электрической энергии при стабильно высоких ценах на российский газ и заметно поправить государственные финансы. Последнее в свою очередь поможет Украине привлечь финансирование от МВФ.

Судя по всему, Газпрому, обеспечивающему энергобезопасность ЕС, удалось убедить Украину отобрать дополнительные объемы газа, однако лишь по цене, которая устроила украинскую сторону. Я писал ранее, что в 2012 году Газпром пострадал из-за своей негибкой ценовой политики, потому что Украина смогла существенно снизить потребление российского газа за счет перевода энергогенерирующих активов на уголь и заключения контрактов со сторонними поставщиками. Если бы Газпромом была предоставлена скидка в 15%, а потребление осталось на уровне 2011 года, то выручка российской компании в 2012 году была бы выше, чем оказалась по факту. Таким образом, в переговорах между сторонами важна не только цена на газ, но и определенные гарантии по объемам его отбора Украиной. Поэтому предоставление скидки нельзя назвать однозначно негативным фактором для компании.

Российский экспортер газа настаивает на сохранении ключевых принципов, приписанных в контрактах на поставку газа в Европу. Неуступчивость Газпрома грозит дальнейшим снижением доли важнейшего рынка сбыта российской компании и уже привела к провалу переговоров по поставкам газа в Китай. Напомню, что КНР настаивала на привязке цен на поставляемый газ к спотовому рынку.

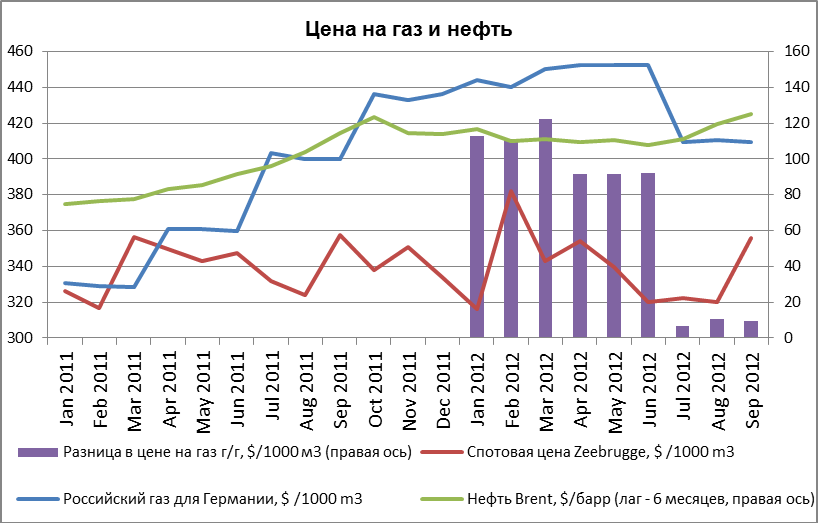

Принципиальными пунктами контрактов Газпрома являются долгосрочность, привязка к ценам на нефть и жесткие условия «бери или плати». Само по себе желание заключать долгосрочные контракты обосновано необходимостью стратегического планирования финансовой и хозяйственной деятельности со стороны Газпрома и нацелено на обеспечение энергетической безопасности потребителей. Что касается привязки к ценам на нефть, то в условиях, когда они остаются высокими во время экономического спада, высокая стоимость газа по долгосрочным контрактам Газпрома не соответствует экономическим реалиям, в которых находится потребитель. Именно это происходило в прошлом году, когда длительное время цена на газ Газпрома была выше спотовой цены более чем на $100 за тыс. куб. м. В результате все больше потребителей настаивает на привязке цен на российский газ к спотовым ценам. Причем, второй по величине поставщик газа в Европу — норвежская Statoil — уже перешла на поставку газа с привязкой к спотовому рынку. Кроме того, в споре с RWE по вопросу ценообразования Газпром также проиграл и будет вынужден компенсировать компании разницу в цене, начиная с 2010 года, общая сумма выплат составит около $1,5 млрд.

В условиях экономического кризиса многие потребители также находят трудным выполнение условия «бери или плати», заложенного в контракты Газпрома. Турция собирается отказаться от контрактов с данным пунктом к 2015 году. Итальянская Eni также ранее заявляла, что из-за неопределенности спроса будет избегать новых обязательств «бери или плати». Компания не будет обновлять контракты, где подобное условие присутствует, или же попытается внести изменения в существующие договоренности. Причем, в спорах с Газпромом по этому вопросу европейский суд, как показывает практика, склоняется на сторону потребителя. Так, чешская компания RWE Transgas выиграла дело в венском суде против Газпром экспорта, что позволит ей не платить долг по условию «бери или плати» за газ, неиспользованный с 2008-2011 годов.

Таким образом, Газпром, очевидно, идет против рынка, пытаясь навязать свои условия игры не только европейским потребителям, но и производителям голубого топлива в рамках Форума стран-экспортеров газа (ФСЭГ). Несомненно, объединенные усилия экспортеров газа способны значительно влиять на рынок, например, лишь Газпром импортирует в Европу порядка 35% трубопроводного газа, еще 28% приходится на Норвегию. Однако вряд ли усилия Газпрома увенчаются успехом. Хотя бы потому, что Норвегия, которая остается вторым по величине поставщиком газа после Газпрома и является наблюдателем при ФСЭГ, уже пошла на уступки в вопросе ценообразования. В дополнение к этому стоит отметить, что европейские рынки не испытывают нехватки предложения голубого топлива. Также следует напомнить, что если потребление газа в Европе по итогам 2012 года сократилось на 2,3%, то продажи Газпрома снизились на 7,5%, что свидетельствует о сокращении доли основного рынка сбыта российской компании. В дальнейшем это снижение продолжится в случае, если Газпром не пойдет на уступки.

Газпром рассматривает возможность приобретения доли в проектах итальянской компании Eni в Мозамбике. Роснефть также не отрицает своей заинтересованности в южно-африканском шельфе. Газпром совместно с Eni уже занимается разработкой месторождений СеверЭнергии, а Роснефть намерена в партнерстве с итальянским концерном осваивать шельфовые участки Черного и Баренцева морей.

В марте текущего года Eni продала 20% в Area 4 китайской CNPC за $4,21 млрд, оставив себе 50%. На данный момент нет подтвержденной информации о том, какую именно часть своей доли итальянская компания захочет продать.

Крупные запасы газа в Мозамбике были обнаружены сравнительно недавно, однако уже становится ясно, что шельф этого государства очень перспективен в плане добычи. Американская нефтегазовая компания Anadarko летом прошлого года открыла на шельфе Мозамбика большое газовое месторождение, запасы которого могут составлять около 1,7 млрд куб. м. Итальянская Eni оценивает свои ресурсы в южноафриканском государстве более чем в 2 млрд куб. м. Кроме того, Anadarko и Eni планируют построить в стране один из крупнейших в мире заводов по производству СПГ. В эксплуатацию это предприятие будет введено уже в 2018 году.

Таким образом, в перспективе Мозамбик вполне может стать одним из ведущих экспортеров сжиженного природного газа в мире, потеснив позиции Катара, Алжира, Нигерии, Малайзии. По этой причине вовсе не удивительно, что многие зарубежные компании могут заинтересоваться участием в проектах Eni.

Мощность завода СПГ в Мозамбике составит 30 млн тонн в год. И соответственно, уже с 2018 года из этой страны можно будет начать экспортировать сжиженный газ. Вероятнее всего, данная продукция будет поставляться в страны Азиатско-Тихоокеанского региона, преимущественно в Японию и Китай.

Учитывая то, что мировой рынок СПГ стремительно развивается, даже небольшая доля в проектах Eni либо Anadarko в Мозамбике позитивно отразилась бы на выручке как Газпрома, так и Роснефти. Собственные возможности Газпрома по производству СПГ в настоящее время составляют около 10 млн тонн в год, новые мощности российская компания начнет вводить в эксплуатацию не раньше 2018 года. Роснефть заявляет, что в том же году будет запущена первая очередь завода СПГ на Дальнем Востоке общей мощностью 10 млн тонн в год.

Рынок стран АТР, а особенно Япония и Китай, очень перспективен в плане сбыта сжиженного газа. Цена там может быть существенно выше, чем в Европе. Например, в Японии средняя цена на газ — около $525 за тыс. куб. м, в то время как спотовые цены в Европе находятся на уровне $350 за тыс. куб. м. Прогнозируется, что уже в 2013 году средняя стоимость СПГ на рынках Азии достигнет $600 за тыс. куб. м. Таким образом, участие в проектах по добыче и сжижению газа было бы позитивно как для Газпрома, так и для Роснефти.

Риском работы в Мозамбике является нестабильная политическая ситуация. Это государство очень бедное, и для его населения характерны периодические протестные выступления и восстания.

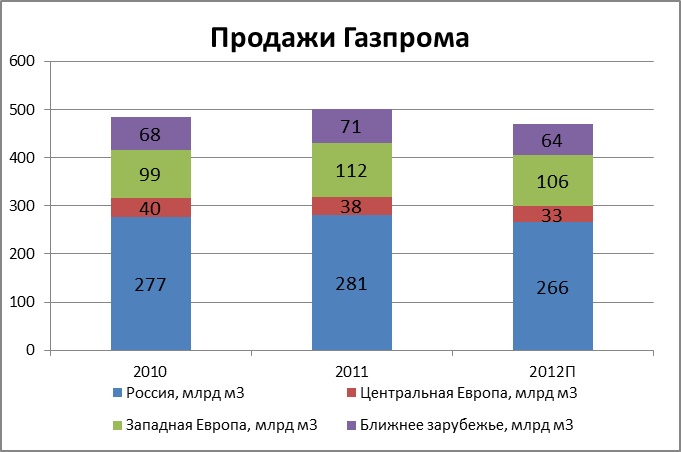

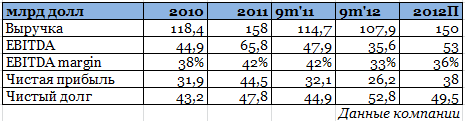

Одной из основных причин существенного падения рыночной капитализации Газпрома в последний год, как мы все знаем, является резкое снижение объемов экспорта газа в Европу. Так, по итогам 2012 года общий экспорт госмонополии в страны дальнего и ближнего зарубежья упал на 8,1%, до 203,22 млрд куб м. Поставки в страны Европы сократились на 7,5%, до 138,8 млрд куб м.

Основными угрозами для экспорта госкорпорации являются планируемый переход европейских потребителей на возобновляемые источники энергии и замещение дорогого российского газа дешевым американским углем. Однако, по прогнозам Газпрома, экспорт сырья в страны Старого Света будет только расти. Уже в 2013 году газовая монополия планирует увеличить поставки в страны дальнего зарубежья на 9,4%, до 151,8 млрд куб м., а в ближнее зарубежье — на 15,7%, до 74,5 млрд куб. м.

Оптимизм компании вполне объясним. Во-первых, отказаться от голубого топлива в пользу только возобновляемых источников энергии Европа никак не сможет, хотя бы просто потому, что они в среднем в 3-3,5 раза дороже газа. Во-вторых, заменять газ углем продолжительное время тоже не удастся, так как слишком велико негативное влияние этого вида топлива на окружающую среду.

Великобритания уже начала переводить угольные электростанции на газ в соответствии с директивой LCPD. По прогнозам отечественной монополии, после 2015 года начнут закрываться угольные станции и в других европейских странах. В этой связи Газпром уже сейчас начинает участвовать в тендерах на строительство газовых электростанций в Европе. Своевременное получение соответствующих прав в перспективе обеспечит компании стабильные объемы экспорта.

Надеяться на рост объемов зарубежных поставок российского газа позволяет и то, что Европа постепенно снижает собственные объемы добычи. Кроме того, Газпром указывает на нестабильную геополитическую обстановку у других импортеров, среди которых Алжир, Ливия и Египет. Сложная ситуация в этих странах может снизить конкуренцию на европейском рынке газа.

Однако, пожалуй, главные надежды Газпром возлагает на рынок сбыта стран Азиатско-Тихоокеанского региона. Компания ведет переговоры с Китаем о поставках трубопроводного газа в объеме до 30 млрд куб. м.

Полезно для будущих экспортных поставок Газпрома также развитие мощностей СПГ, в частности строительство завода во Владивостоке. Рынок СПГ стремительно развивается, и Газпром уже сейчас делает шаги для обеспечения необходимой клиентской базы на будущее. В прошлом году монополист заключил 20-летний контракт с индийской компанией Gail, который подразумевает ежегодные поставки 2,5 млн тонн российского СПГ с 2019 года.

Рынок АТР премиальный, поэтому газ там может быть существенно дороже, чем в Европе. В этой связи обеспечить себе долю присутствия в Азии крайне важно для Газпрома. Средняя цена, по которой компания сможет поставлять туда сжиженный газ может достигать $600 за тыс. куб. м, что на треть выше контрактных цен Газпрома для европейских потребителей.

Газпром также стремится войти на европейский рынок СПГ и ведет переговоры с компанией Levant LNG относительно закупок СПГ, произведенного из сырья, добытого на израильских месторождениях Tamar и Dalit.

В целом у Газпрома есть вполне логичные предпосылки к тому, чтобы нарастить общие объемы экспорта, сохраняя хотя бы стабильный объем поставок в Европу и увеличивая продажи в страны АТР. Однако в настоящее время во всех этих предпосылках слишком много «если», что не позволяет им оказывать позитивное влияние на капитализацию Газпрома.

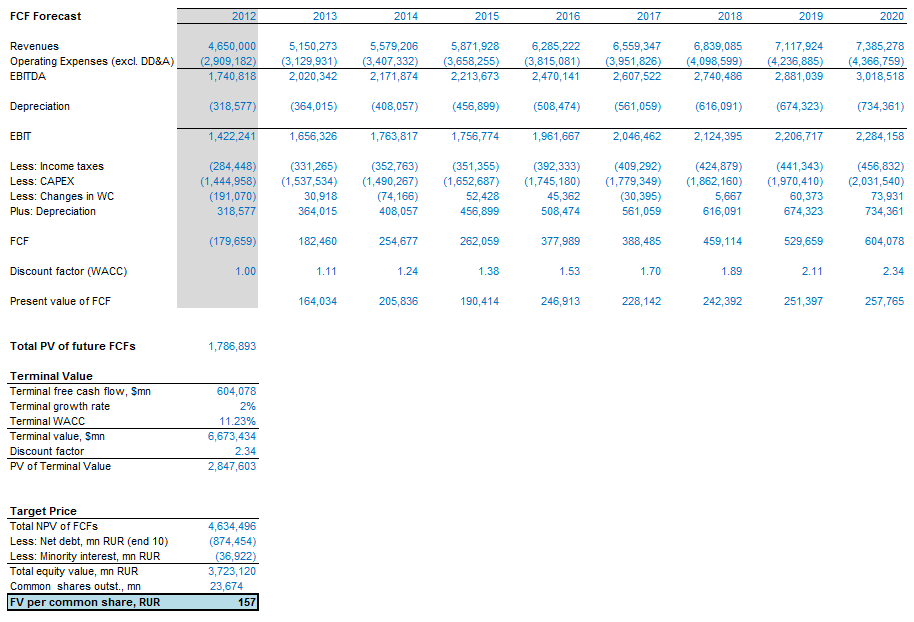

Новая цель по акциям Газпрома составляет 157 руб., а рекомендация сменилась с «покупать» на «держать». До тех пор пока компания не разрешит проблемы, которые негативно влияют на ее капитализацию, существенного роста котировок ожидать не стоит. Главные трудности корпорации связаны с сокращением доли внутреннего и европейского рынка и раздутой инвестпрограммой.

С вершины лишь один путь — вниз

Монопольное положение компании в условиях формирования рыночной экономики может означать лишь одно — либерализацию газового рынка в дальнейшем, рост добычи газа независимыми производителями и при более свободном доступе к трубам снижение доли рынка Газпрома. Именно это и продолжает происходить на внутреннем рынке газа России.

Для этого есть две основные причины. Первая — растущая привлекательность внутреннего рынка газа благодаря плановому повышению тарифов государством. Еще в 2010 году российский рынок стал безубыточным для Газпрома, и дальнейший рост цен лишь способствовал активному развитию независимых игроков. Вторая причина — дискриминационная налоговая политика в отношении Газпрома, или, лучше сказать, налоговая политика, поощряющая независимых производителей газа. НДПИ на газ для Газпрома в 2012 году более чем в два раза превышает НДПИ на газ, добытый независимыми производителями.

По итогам 2012 года добыча Газпрома сократилась на 5% до 487 млрд куб. м, в то время как у Новатэка добыча по итогам года выросла на 7% и составила 57,3 млрд куб. м. Продажи Газпрома на внутреннем рынке также сократились. В дальнейшем уменьшение доли рынка Газпрома лишь продолжится. В прошлом году Новатэк и Роснефть заключили ряд крупных контрактов с бывшими клиентами Газпрома. В текущем году истекает более трети долгосрочных контрактов компании на поставку газа в России, и наверняка клиенты продолжат уходить от Газпрома к независимым компаниям, так как последние могут предложить более выгодную цену.

Crazy Russians

Несмотря на растущую привлекательность основного для Газпрома рынка — внутреннего, финансовые результаты компании по-прежнему в большей степени зависят от ситуации на внешних, экспортных рынках. Самым важным для Газпрома является европейский рынок, на который приходится порядка 68% продаж компании в натуральном выражении.

По итогам 2012 года компания прогнозирует снижение выручки на 5%, уменьшение EBITDA на уровне 19-20%, и снижение чистой прибыли на 15%. Основная причина — спад потребления российского газа иностранными клиентами Газпрома. Несомненно, одной из причин этого стали экономические проблемы в еврозоне.

Однако есть и более веские причины, по которым потребление газа Газпрома в Европе снижается, а именно высокие цены и жесткие условия долгосрочных контрактов.

Многим клиентам Газпрома удалось добиться скидок на газ, цена которого привязана к корзине нефтепродуктов, в результате чего в бюджет компании на 2012 год заложены ретроактивные скидки на газ в размере 300 млрд руб. Норвежская Statoil уже пошла на уступки потребителям, привязав цену поставок газа к спотовому рынку, и то, что Газпрому имеет смысл двигаться в том же направлении — очевидно. Клиенты недовольны не только тем, что цена на газ Газпрома существенно превышает спотовые цены, но и жесткими условиями «бери или плати», заложенными в долгосрочные контракты компании. Турция в прошлом грозилась сокращать закупку газа по контрактам, в которых заложены условия оплаты за неотобранный газ. Украина и вовсе отказалась уплачивать $7 млрд, которые с нее взыскивает Газпром по условию «бери или плати».

Резюмируя, отмечу, что Газпрому просто необходимо вести более мягкую ценовую политику в отношении своих иностранных клиентов, иначе ставшее нормой недовольство перерастет в стабильное снижение потребления газа. До сих пор Газпром непоколебим в этих вопросах, хотя пример Украины показывает, что снижение цены привело бы к относительно большему потреблению газа и, соответственно, к росту выручки. Дополнительным аргументом в пользу этого служит тот факт, что в ряде европейских стран стало выгоднее строить угольные электростанции.

Деньги в трубу

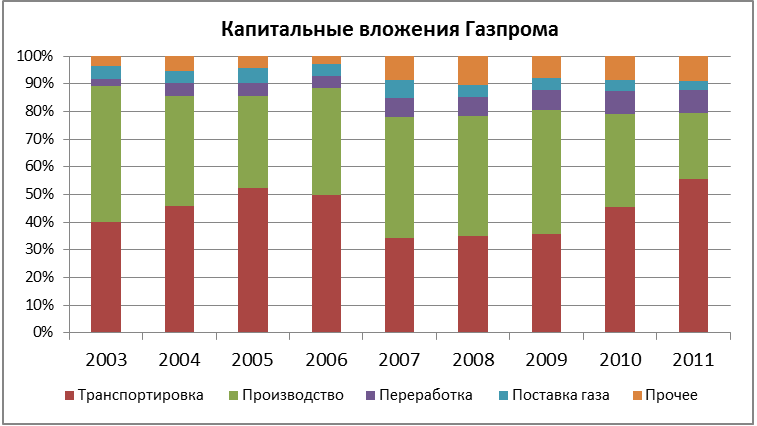

Учитывая снижение добычи компании при сокращении продаж как в России, так и за рубежом, Газпром продолжает активно инвестировать в добывающие и в газотранспортные мощности.

При всех вышеописанных проблемах Газпрома, он не планирует сокращать инвестпрограмму. Недавно стало известно, что расходы на увеличение мощности внутренней ГТС России для обеспечения Южного потока достаточными объемами газа, превысят $16 млрд, в то время как стоимость самого газопровода составит порядка $20-25 млрд до 2017 года. Среди других крупнейших проектов компании — трубопровод Якутия — Хабаровск — Владивосток, стоимость строительства которого может составить $20-25 млрд до 2015 года.

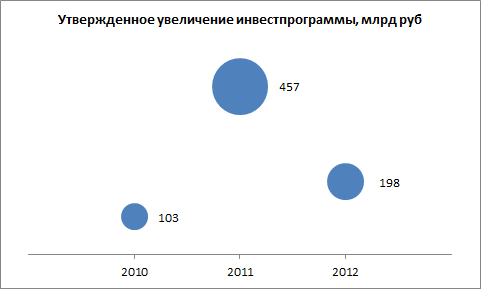

В конце 2012 года Газпром утвердил инвестпрограмму на 2013 год, которая существенно ниже ожиданий инвесторов. Капитальные вложения в 2013 году должны составить 660 млрд руб., а с учетом Газпром нефти и Газпром энергохолдинга — порядка 900-950 млрд руб. Однако доверия к подобным цифрам у инвесторов мало. В 2010 году увеличение инвестпрограммы по сравнению с бюджетом составило 103 млрд руб., в 2011 году — 457 млрд руб., а в прошедшем 2012-м — 198 млрд руб. По нашим прогнозам, общий размер инвестиций Газпрома с учетом нефтяных и энергетических сегментов может составить порядка 1,5 трлн руб. в 2013 году.

Я учел все вышесказанное в DCF-модели Газпрома, в результате чего целевая цена снизилась со 191 руб. до 157 руб., а рекомендация изменилась с «покупать» на «держать». Текущий потенциал роста у акций компании составляет 14%.

Газпром ведет эксклюзивные переговоры с компанией, которая планирует производить СПГ из сырья, добытого на средиземноморском шельфе Израиля. Подписав соответствующий контракт, российская госмонополия сможет продавать продукцию крупнейшим европейским потребителям СПГ с целью наладить рабочие отношения с потенциальными клиентами и получить долю перспективного рынка.

Компания Levant LNG планирует сжижать газ, добытый на месторождениях Tamar и Dalit, используя плавучую установку. Суммарные запасы месторождения Tamar составляют более 200 млрд куб. м, ресурс Dalit оценивается примерно в 20 млрд куб. м. Разработка первого должна начаться уже в апреле текущего года, максимальный уровень добычи к 2015 году может достигнуть здесь порядка 15 млрд куб. м газа. Около 11 млрд куб. м этого сырья будет поставляться на внутренний рынок Израиля, остальное в виде СПГ (3 млн тонн) будет закупать Газпром для дальнейшей продажи вне Израиля. Госкорпорация заинтересована в том, чтобы месторождение вышло на пик добычи в максимально короткие сроки.

Газпром проявлял интерес не только к торговле средиземноморским газом, но и к добыче на шельфе Израиля, однако при попытке приобрести 30% месторождения Leviathan, обладающего запасами 453 млрд куб. м, российский монополист проиграл австралийской компании Woodside Petroleum. Предпочтение было отдано Woodside, потому что она имеет богатый опыт строительства установок по производству СПГ и сможет помочь своим партнерам ускорить доставку сырья с месторождения на рынки АТР. Разработка Leviathan должна начаться не позднее 2016 года, и на первой ее фазе планируется добывать более 16 млрд куб. м газа.

Таким образом, эксклюзивный контракт на маркетинг добытого на израильском шельфе газа с двух вышеупомянутых месторождений стал своего рода утешительным призом для российской компании. Газпрому необходимо развивать торговлю СПГ, чтобы наладить рабочие отношения с перспективными потребителями своей продукции в странах АТР и Европы. Однако для этого потребуется существенное увеличение СПГ-мощностей. В 2018 году должен начать работу завод во Владивостоке мощностью 5 млн тонн в год с возможностью увеличить ее до 15 млн тонн. СПГ из Владивостока будет поступать на рынки АТР. Окончательного инвестиционного решения по Штокману принято не было, и, пока на его разработку не предоставлены льготы, ситуация останется без изменений. СПГ со Штокмана, скорее всего, поступал бы на европейский рынок, где основными потребителями данной продукции являются Великобритания, Испания и Франция, в общей сложности нуждающиеся примерно в 45 тоннах СПГ в год. Вероятно, газ с израильских месторождений будет поставляться именно на эти рынки.

Целевая цена по Газпрому была недавно пересмотрена в сторону понижения. Она составляет 157 руб. Рекомендация по акциям ― «держать». Триггерами к росту котировок может послужить заключение контракта на поставку газа в Китай и переход на выплату дивидендов исходя из отчетности по МСФО.

Газпром намерен ввести для независимых производителей принцип «транспортируй или плати» (ship-or-pay), в соответствии с которым компании будут подвергаться штрафам за невыполнение плана по транспортировке газа.

После ввода новых правил в случае падения потребления независимые производители потеряют часть выручки от реализации газа и будут вынуждены снижать объемы добычи, кроме того, рентабельность таких компаний пострадает от штрафов, которые будет взыскивать Газпром.

Соответственно, в случае введения принципа «транспортируй или плати» независимым производителям придется либо нести риски, связанные с недобором газа по заключаемым ими контрактам, либо вводить для своих клиентов контрактное условие take-or-pay, которое выставляет своим покупателям Газпром. В этом случае независимые поставщики потеряют конкурентные преимущества на внутреннем рынке, благодаря которым им удавалось заключать контракты с потребителями. Учитывая то, что тарифы на газ жестко регулируются ФСТ, гибкие условия контрактов были единственным преимуществом независимых производителей перед Газпромом, которое позволяло им привлекать новых клиентов. Таким образом, не исключено, что с введением данного условия независимые производители будут постепенно переходить на прямые поставки газа конечным потребителям.

В то же время сам Газпром в 2013 году рассматривает возможность отмены условий take-or-pay для внутренних потребителей. Госмонополия, снижая объемы экспорта и постепенно теряя свою долю на внутреннем рынке, в последнее время показывает падение выручки. По итогам 2012 года компания сократила объем реализации газа в РФ на 5,3%, до 266 млрд куб. м. Общая выручка, по предварительным данным менеджмента, снизилась на 5,1%, до $150 млрд.

Потребление газа в РФ в ушедшем году составило 459,5 млрд куб. м, что оказалось на 7,4% ниже показателя предыдущего года. Введением принципа «транспортируй или плати» Газпром намерен обезопасить себя от потерь, которые могут возникнуть с падением потребления на внутреннем рынке. Напомню, ранее концерн уже собирался сократить закупки у независимых производителей, чем вынудил бы Новатэк и других производителей снизить объемы добываемого газа, однако впоследствии отказался от данной затеи.

В Новатэке заявили, что газпромовское нововведение не принесет независимой компании каких-либо потерь. Отмечу, что внедрение данного принципа не окажет негативного влияния на Новатэк прежде всего потому, что компания в последнее время наращивает долю поставок конечным потребителям в общем объеме продаж. Так, в 3-м квартале 2012 года она составила 64,6%. Более того, руководство компании недавно сообщило, что планирует нарастить эту долю до 80-90%.

Увеличение объема поставок конечным потребителям выгодно Новатэку в плане разницы цен. Так, за девять месяцев 2012 года средняя цена реализации газа конечному потребителю была на 6% выше цены продажи трейдерам и составляла 1716 руб. за тыс. куб. м. Соответственно, повышение доли продаж конечным потребителям позволит Новатэку не только увеличить выручку от реализации газа, но и снизить негативное влияние от возможного введения Газпромом принципа ship-or-pay.

Цель по акциям Газпрома — 191 руб. Таргет по Новатэку — 496 руб.

Газпром намерен подписать с правительством Узбекистана СРП по разработке месторождения Джел на северо-западе республики. В 2012 году российская компания провела доразведку данного месторождения. Его предполагаемые запасы — около 10 млрд куб. м газа. Общий объем инвестиций в данный проект госкорпорация оценивает в $50 млн.

Напомню, еще в декабре 2006 года власти Узбекистана предоставили Газпромулицензии на проведение ГРР на семи блоках Устюртского региона, суммарные запасы которых оцениваются в 120 млрд куб. м газа и 7 млн тонн газового конденсата.

Месторождение Джел было открыто Газпромом в мае 2009 года. В начале 2004 года компания начала добычу на узбекистанском месторождении Шахпахты. Работа на данном участке ведется в рамках соглашения о разделе продукции, которое действует до конца июля 2019 года. Максимальный объем добычи на месторождении оценивается в 500 млн куб. м газа в год. По итогам 2011 года российская компания добыла в Узбекистане более 210 млн куб. м газа. В 2012 году Газпром планировал нарастить объемы добычи до 300 млн куб. м.

Госкорпорация намеревается и дальше расширять ресурсную базу в Узбекистане, поэтому продолжит наращивать добычу на уже существующих месторождениях. Также в планах компании разрабатывать новые участки, лицензии на которые она уже имеет. По территории Узбекистана проходит газопровод корпорации Средняя Азия—Центр, мощности которого направлены на обеспечение потребностей внутреннего рынка РФ, а также для поставок газа в страны СНГ и дальнего зарубежья. Именно на эти рынки Газпром планирует направлять сырье, которое будет добывать в Узбекистане. Однако целесообразность наращивания добычи госмонополией в настоящее время можно поставить под сомнение. Отмечу, что Газпрому так и не удалось выполнить план по объемам добычи на 2012 год: газа получено 487,7 млрд куб. м при намеченных 500 млрд куб. м.

Внутреннее потребление газа в РФ в 2012 году снизилось в годовом сопоставлении на 7,4%, до 459,5 млрд куб. м. Объемы реализации Газпрома на внутреннем рынке в 2012 году также сократились по сравнению с прошлогодними, причем учитывая то, что независимые газовые производители отнимают все больше контрактов на поставку газа у госмонополии, сокращение это было довольно значительным.

Экспорт Газпрома в страны СНГ, по данным ЦДУ ТЭК, в 2012 году снизился на 12,3%. Падение объемов поставок российского газа в страны дальнего зарубежья в 2012 году составило 3,5%.

Позитивным фактором в наращивании собственной добычи газа на месторождениях в Узбекистане является то, что Газпром сможет снижать закупки газа у Узбекистана, которые в 2011 году составили 8 млрд куб. м для продажи в страны дальнего зарубежья и 2,4 млрд куб. м для поставок на юг Казахстана.

Однако данный факт снимает неопределенность относительно увеличения спроса на основных рынках сбыта Газпрома в будущем. И потому развитие проектов в Узбекистане не окажет влияния на капитализацию Газпрома. Целевая цена по акциям компании составляет 191 руб.

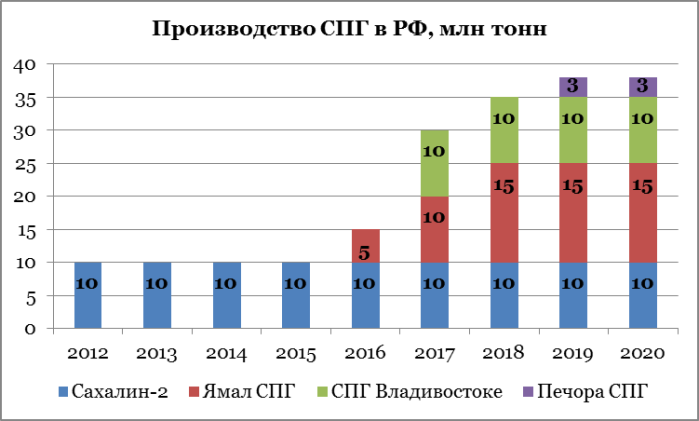

Помимо Газпрома в России проекты по строительству заводов по СПГ реализуют и независимые производители газа. В первую очередь это завод Ямал СПГ Новатэка и Total, мощность которого к 2018 году достигнет 15 млн тонн. Также началось строительство завода Печора СПГ в НАО компании Аллтек. Запуск запланирован на 2018 год с начальной мощностью в 2,6 млн тонн СПГ. Потенциально мощность может быть увеличена и до 8 млн тонн, если это позволит уровень добычи на месторождениях компании.

Таким образом к 2020 производство СПГ в России вырастет почти в 4 раза до 38 млн тонн. При этом Россия так и не станет одним из ведущих игроков на этом рынке. Для того, чтобы понять это, стоит лишь посмотреть на текущие объемы импорта СПГ Японией, крупнейшего потребителя СПГ в мире. В 2011 году страна импортировала больше 75 млн тонн СПГ. В дальнейшем спрос на СПГ будет расти, равно как и предложение со стороны ближневосточных стран и стран экспортеров газа из Азиатско-Тихоокеанского региона. Доля российских проектов по производству СПГ к 2020 году составит порядка 8-9%.

Становится понятно, что, учитывая снижающуюся долю рынка в России и растущую конкуренцию в Европе, реализация долгосрочных проектов по строительству СПГ заводов вышеупомянутой мощности будет встречена, безусловно, положительно, однако окажет относительно небольшое влияние на Газпром, чем на независимые компании. Они смогут потенциально выйти на прибыльный экспортный рынок газа, привлекательность которого лишь растет для Новатэка, чей проект Ямал СПГ получил существенные налоговые льготы.

Учитывая, что за счет заключения агентского соглашения с Газпромом, Новатэк уже фактически получил доступ к экспортным рынкам, вполне вероятно, что вопрос будет решен в пользу Новатэка, который озабочен тем, что Газпром пока не заключил договора на поставку газа с Ямал СПГ. Однако заявление Минэнерго, которое изучает возможность вывода поставок СПГ из экспортной монополии, абсолютно не означает, что Газпром лишится монополии на экспорт трубопроводного газа в пользу независимых производителей. Позиция Газпрома в вопросе эксклюзивного права на экспорт трубопроводного газа обоснована, так как Газпром является гарантирующим поставщиком газа практически по всей России и несет расходы по содержанию и строительству газотранспортной инфраструктуры, но запрет на экспорт СПГ независимым компаниям выглядит необоснованно. Несомненно, отмена этого запрета крайне позитивна для Новатэка и невыгодна Газпрому, так как усилится конкуренция и на европейских, и на азиатских рынках.

В настоящее время Газпром работает над проектом Сахалин-2. В рамках данного проекта Газпром занимается освоением Пильтун-Астохского и Лунского месторождений, суммарные извлекаемые запасы углеводородов которых составляют свыше 600 млрд куб м газа и 170 млн тонн нефти и конденсата. Также здесь находится завод компании по производству СПГ, мощность которого составляет около 10 млн т сжиженного газа в год.

Однако одним из основных крупнейших проектов Газпрома в настоящее время является проект Сахалин-3, где компании принадлежат три участка: Киринский, Аяшский и Восточно-Одоптинский. Суммарные ресурсы газа на данных участках оцениваются в 1,4 млрд куб м. Первоочередным проектом освоения сахалинского шельфа для Газпрома является разработка Киринского месторождения, запасы газа которого оцениваются в 137 млрд куб м, запасы газового конденсата оцениваются в 15,9 млн тонн.

Газпром также рассматривал возможность строительства НПЗ на Сахалине, на котором планировалось перерабатывать сырье с Киринского месторождения. Однако летом 2012 года руководство компании заявило о переносе сроков принятия решения по строительству НПЗ на 2015-2016 годы. Основная сложность в реализации проекта для Газпрома связана с тем, что разработка Киринского месторождения требует значительных капиталовложений компании. И если ранее Газпром планировал ввести месторождение в эксплуатацию в 2013 году, то сейчас в компании заявляют о невозможности реализации проекта без налоговых преференций со стороны правительства.

В связи с высокими ставками НДПИ и крупными капиталовложениями, Газпрому уже не в первый раз приходится откладывать реализацию крупнейших проектов. Так, недавно Газпром заявил о переносе сроков начала добычи на Приразломном месторождении в Печорском море на конец 2013 года. В августе текущего года Газпром официально заявил об остановке проекта по разработке Штокмановского месторождения.

Вопрос об освоении Киринского месторождения, а, соответственно, и строительства НПЗ на Сахалине также зависит от того, примет ли правительство РФ решение о снижении ставок НДПИ для сложных месторождений. Однако учитывая то, что развитие Дальнего Востока в настоящий момент является одной из приоритетных задач для государства, можно предположить, что снижение налоговой нагрузки для проектов Газпрома на Сахалине в ближайшее время все же будет принято. Реализация проектов Газпрома на Сахалине благоприятно отразится на экономике региона. Кроме того, дальневосточные проекты ориентированы на перспективный для российской экономики и компаний-экспортеров рынок — страны Азиатско-Тихоокеанского региона.

В целом, реализация проекта Сахалин-3 и ввод в эксплуатацию Киринского месторождения могут быть позитивно восприняты инвесторами, так как в долгосрочной перспективе позволят Газпрому существенно увеличить объемы добычи газа. Однако стоит отметить, что ввиду снижения потребления на основных рынках сбыта российского газа, разработка крупных месторождений компанией Газпром в настоящее время не столь целесообразна. Крупные проекты Газпрома могут быть рассчитаны лишь на долгосрочную перспективу, когда мировая экономика начнет восстанавливаться после кризиса, и общее потребление газа будет расти.