В российской прессе стали активно появляться сообщения о том, что на текущей неделе на встрече у вице-премьера РФ Игоря Шувалова должны принять окончательное решение относительно размещения 10,9% акций АЛРОСА в рамках грядущей приватизации. Согласно имеющимся данным, сделку планируется провести в виде ускоренного сбора заявок, при этом свое участие уже подтвердили портфельные инвесторы АЛРОСА в лице таких фондов, как Oppenheimer и Lazard, которые принимали непосредственное участие в IPO осенью 2013 года, а также Genesis, хотя и без них интерес к бумагам российской алмазодобывающей компании велик.

По данным источников, вышеуказанные якорные инвесторы могут выкупить 5,5% акций на сумму в $450 млн, остальные бумаги активно привлекают к SPO российские НПФ, в том числе фонды организаторов размещения – Сбербанк и ВТБ. Уже сейчас в Интернете существует множество язвительных сообщений на тему того, что эти два крупнейших российских банка ведут активную работу со своими будущими пенсионерами, убеждая, что АЛРОСА – это уникальный актив для фондового рынка. Так это или нет – судить не берусь, но, как известно, в каждой шутке есть доля шутки.

НПФ «Благосостояние», который подавал заявку в ходе первичного размещения в 2013 г., вряд ли примет участие в грядущей приватизации: три года назад это можно было объяснить связями действующего президента АЛРОСА Федора Андреева (выходца из РЖД), сейчас же, после его ухода в 2013 г., эти связи уже разрушены. Зарубежные пенсионные фонды также вряд ли будут подавать заявки — сейчас они крайне осторожны в отношении российских компаний.

Планируется, что сделка состоится уже в июле, но пока существует ряд определенных преград. Во-первых, Росимущество еще не заключило агентское соглашение со Sberbank CIB, и формально у него нет никаких полномочий на эту сделку, а, во-вторых, отчет об оценке акций АЛРОСА по заказу все того же Sberbank CIB на сегодняшний день еще не готов. Но это, скорее, чисто технические моменты, а потому рано или поздно они должны завершиться благополучно.

Сейчас обсуждается цена размещения акций по 71 руб., а 10,9% компании предварительно оценивается в $889 млн (58 млрд руб.). Не составит большого труда посчитать, что после SPO free float АЛРОСА вырастет с 23% до 34%, что приведет к повышению веса бумаг компании в индексе MSCI Russia почти до 2%. Это, в свою очередь, вызовет дополнительный приток денежных средств в акции АЛРОСА (со стороны пассивных фондов), который оценивается на уровне $70 млн. Аналогичная ребалансировка произойдет и в глобальном индексе FTSE, которая способна обеспечить приток еще $27 млн через биржевые фонды (ETF) семейства Vanguard.

Котировки бумаг российской алмазодобывающей компании в течение последних несколько месяцев балансируют вблизи уровня 70 руб., а потому окончательное решение по вопросу приватизации 10,9% акций компании может стать драйвером для их движения в ту или иную сторону. И все же я склоняюсь к дальнейшему росту котировок, нежели падению, аргументируя это блестящими результатами АЛРОСА по итогам 1 квартала 2016 года, вероятной перспективой роста дивидендной доходности, положительному эффекту от ребалансировки индексов MSCI Russia и FTSE, а также учитывая долгосрочный драйвер в виде возможного роста индекса цен на бриллианты, который сейчас тестирует многолетние минимумы.

Дополнительное подтверждение в пользу покупок акций АЛРОСА можно получить, взглянув на сравнение компаний отрасли по мультипликатору EV/EBITDA, где недооценка бумаг российской алмазодобывающей компании более чем очевидна. В совокупности всех факторов рекомендация может быть только одна – покупать.

Магнит является крупнейшим отечественным продовольственным ритейлером, его доля на продовольственном рынке России составляет больше 6%, география распространения сети охватывает почти 2,2 тыс. населенных пунктов в стране.

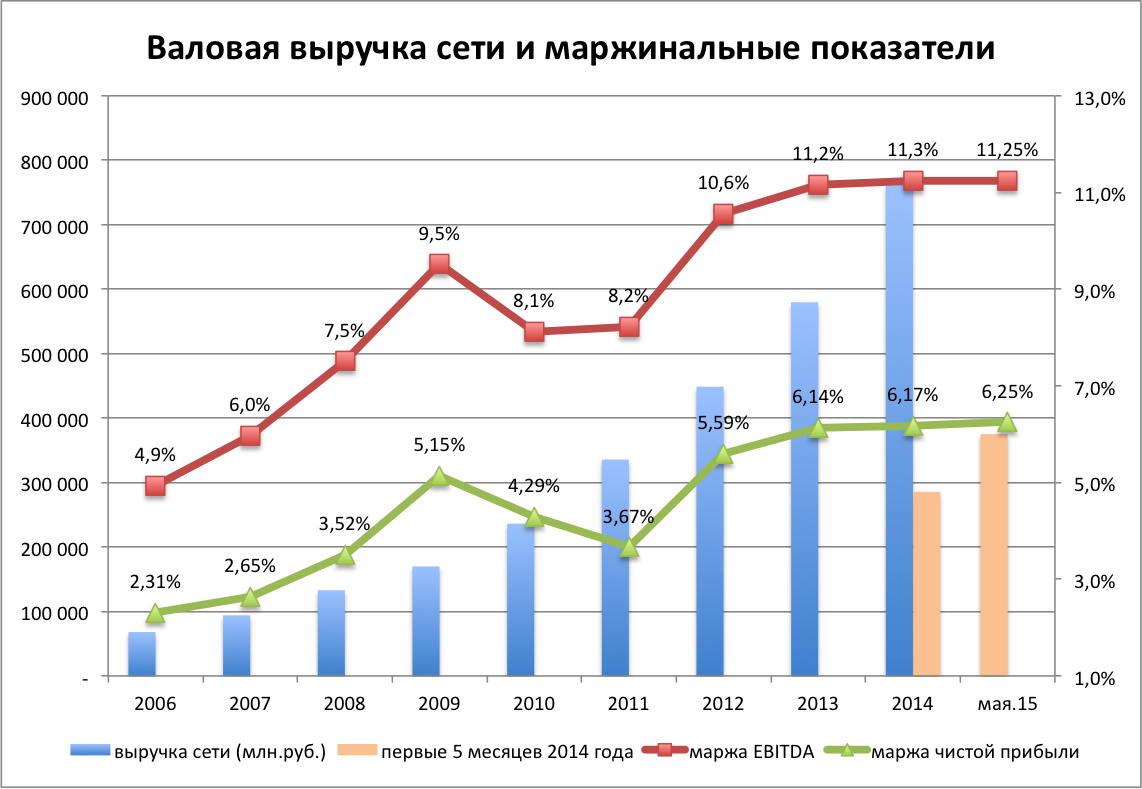

Ритейлер последовательно наращивает свою сеть, не снижая темпы даже на фоне кризиса. Ежегодно Магнит закрывает в среднем 37 магазинов в связи с переносом, 26 магазинов в связи с неоправдавшимися ожиданиями по выручке и 25 магазинов в связи с изменениями условий аренды, что является каплей в море на фоне ежегодного среднего прироста в 1015 магазинов. При этом видно, что средний чек в магазинах растет по сравнению с индексом потребительских цен на продовольственные товары с крайне небольшим опережением (в магазинах премиум-сегмента отрыв всегда существенно больше). Это объясняется тем, что, как известно, сеть составляют магазины широкого сегмента для потребителей низкого и среднего уровня достатка (наглядно представлено на графике). Это делает Магнит весьма устойчивым к экономическим колебаниями.

Заметно, что по мере укрупнения сети компания постоянно работает над оптимизацией механизмов обслуживания покупателей, снижая потребность в торговом персонале. По всей видимости, ей удалось сбалансировать показатель обеспеченности площадей работниками в диапазоне 4,9-5,3 человек на 100 кв.м (для сравнения: в развитых странах он же в среднем колеблется в диапазоне 3,6-4,2 человек). По данным на май 2015 года в Магните было трудоустроено в среднем 186 тыс. сотрудников магазинов, 42,7 тыс. сотрудников РЦ, 19,7 тыс. сотрудников филиалов и 8,2 тыс. сотрудников штаб-квартиры.

Тем не менее, общий спад в отрасли, а также девальвация рубля не могли не сказаться и на Магните. Так, по итогам 1-го квартала 2015 года компания отчиталась о валовой выручке в 218,2 млрд руб., по итогам 5 месяцев — о 375,2 млрд руб., что дает номинальный рост к базе прошлого года в среднем в 25%. При этом заметно, что компании вряд ли удастся набрать такие темпы, чтобы существенно превзойти результаты прошлого года, которые даже с поправкой на сезонный рост в реальном выражении останутся на прежнем уровне. Так, в долларовом эквиваленте за 5 месяцев 2015 года продажи сети составили $6,5 млрд против $8,1 млрд, то есть эффект отраслевого спада налицо, и Магнит вряд ли сможет расти с опережением инфляции.

**Здесь и далее, за исключением отдельного блока данных по ЗАО Тандер, показатели отчетности по МСФО.

Тем не менее, сами маржинальные показатели в среднем остаются на достигнутых еще в 2012 году уровнях, и это вполне объяснимо, ведь большая часть операционных издержек сети номинирована в национальной валюте.

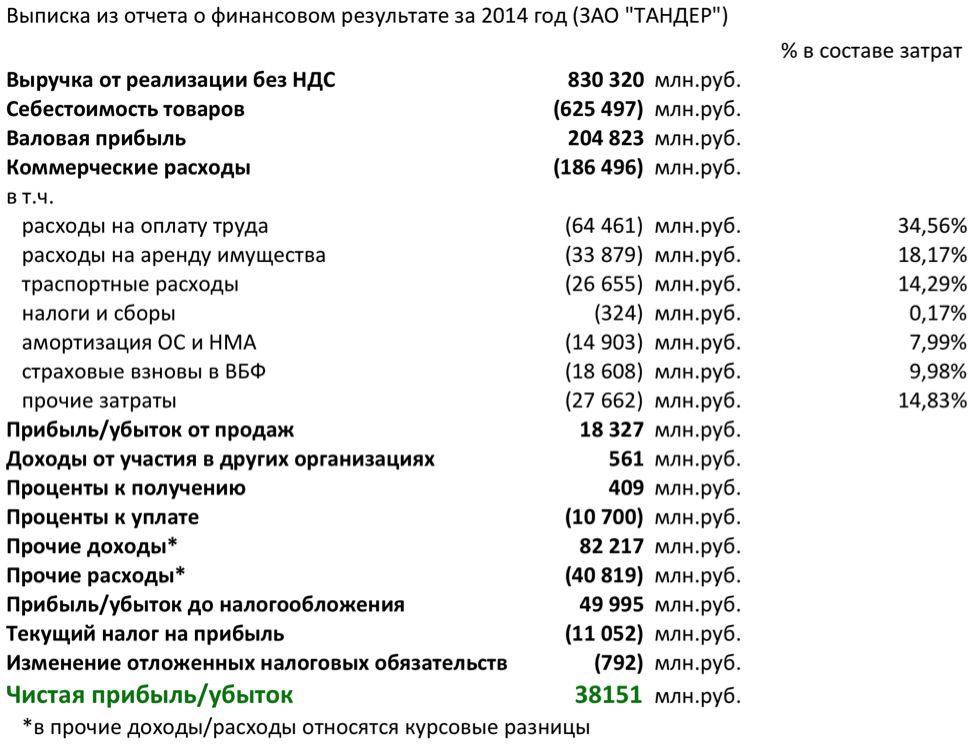

Надо понимать, что по данным РСБУ, основной доход компании Магнит генерируется за счет участия в ЗАО Тандер (в 2014 году — 34,4 млрд руб.), что отчетно дает следующую картину чистой прибыли:

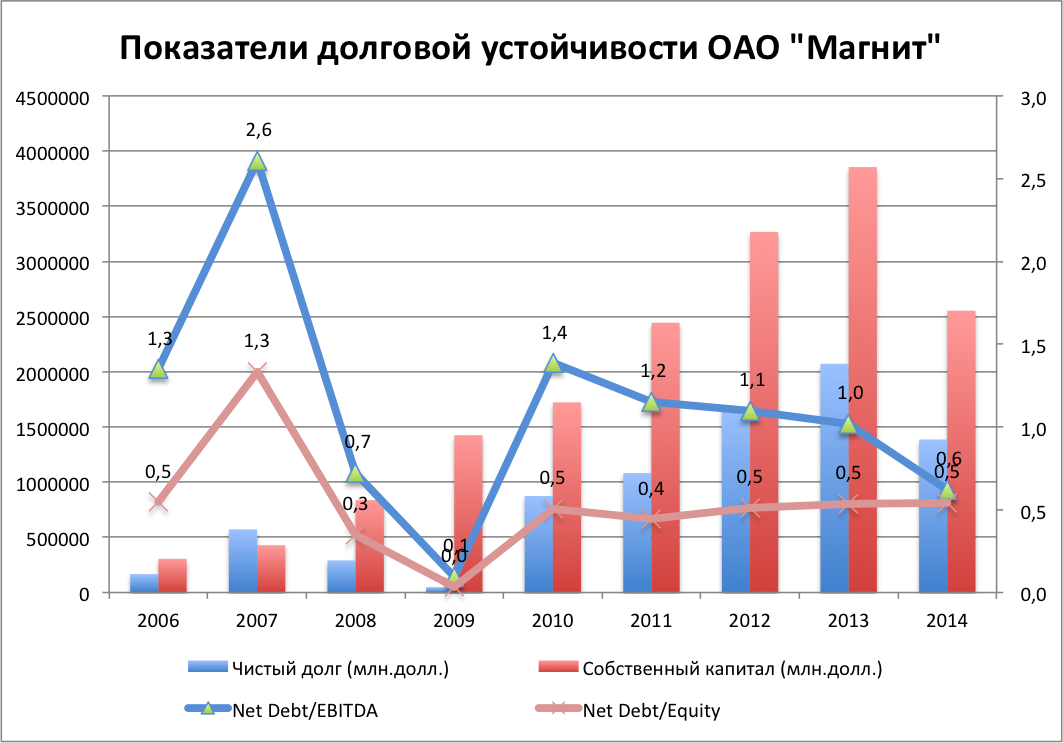

Показательна также динамика отношения чистого долга к собственному капиталу и EBITDA Магнита. Из этих показателей видно, что компания выглядит абсолютно устойчивой с точки зрения долговой нагрузки, что вообще-то нехарактерно для общемирового ритейла.

Если не принимать во внимание инициативы законодателей, направленные на ограничение экономической свободы крупных ритейлеров в пользу потребителей и отечественных производителей, компания по-прежнему демонстрирует отличные операционные и финансовые показатели. Масштабирование Магнита не встречает сопротивления, несмотря на неблагоприятную конъюнктуру, а замедление операционных показателей компенсируется хорошей оптимизацией бизнес-процессов.

Можно предположить, что компания сохранит достигнутую маржу EBITDA и чистой прибыли и в 2015 году на уровне 11,0-11,2% и 6,0-6,2% соответственно. Вероятно, можно несколько понизить ожидаемое EPS, однако, учитывая, что это практически единственный локомотив роста рыночной капитализации ритейла в России, рекомендация по GDR и внутренним акциям Магнита — «держать» и «покупать», стратегическая цель —$60,0-60,2 и 12250-12500 руб. соответственно.

Внутриотраслевое сравнение по рыночным мультипликаторам компаний-аналогов, котирующихся на LSE, показывает, что риск снижения капитализации если и присутствует, то выглядит незначительным.

Газпром нефть в целом неплохо отчиталась по МСФО за 1-й квартал. Как следует из представленного компанией документа, ей удалось увеличить EBITDA, чистую прибыль и показатели рентабельности. Однако инвесторов наверняка расстроил негативный свободный денежный поток, полученный по итогам первых трех месяцев текущего года.

Выручка Газпром нефти за вычетом пошлин и акцизов сократилась на 5% кв/кв, до 328,3 млрд руб. Это было обусловлено снижением объемов реализации нефти и нефтепродуктов при значительном падении цен их реализации практически по всем каналам сбыта. Хотя объем переработки повысился на 4% кв/кв, объемы реализации нефтепродуктов по сравнению с уровнем 4-го квартала упали более чем на 8%. Отчасти этому способствовали сезонные факторы. Уменьшить давление на выручку получилось благодаря снижению ставок экспортных пошлин из-за падения цен на нефть в последние три месяца 2014-го.

Вместе с тем главной причиной снижения объемов реализации нефтепродуктов стало сокращение объема закупки нефтепродуктов для торговых операций на международном рынке. Это, в свою очередь, благоприятно сказалось на EBITDA Газпром нефти, так как расходы на приобретение нефтепродуктов снизились в абсолютном выражении на 27,6 млрд руб. В целом можно отметить, что в условиях усиления налоговой нагрузки менеджмент смог добиться роста рентабельности по EBITDA за счет контроля за контролируемыми издержками. Операционные расходы Газпром нефти упали на 13% кв/кв. Рентабельность по EBITDA поднялась на 11 п.п. по сравнению с предыдущим кварталом. EBITDA выросла на 64% кв/кв, достигнув 93,4 млрд руб.

Чистая прибыль Газпром нефти по итогам 1-го квартала оказалась на уровне 39,1 млрд руб., а в в октябре-декабре прошлого года была зафиксирован чистый убыток. Основной причиной этого тогда стал рост неденежных расходов от переоценки кредитного портфеля компании и ее СП в связи с существенным ослаблением рубля по отношению к доллару США. Однако убыток от курсовых разниц в отчетном периоде снизился до 8,8 млрд руб. с 37,7 млрд за предыдущий квартал.

Моментом разочарования в хороших результатах деятельности компании в целом стал негативный свободный денежный поток в размере 14,7 млрд руб. Для сравнения, годом ранее он составил порядка 22,5 млрд руб. Ключевой причиной этого послужил существенный рост капитальных затрат в соотношении год к году. На телеконференции по итогам отчетности представители Газпром нефти отметили, что этот результат связан с резким увеличением инвестиций в освоение Мессояхского и Новопортовского месторождений, и заверили в том, что по итогам 2015 года, свободный денежный поток выйдет в позитивную область.

Целевая цена по акциям Газпром нефти — F232.0039. Рекомендация — «покупать».