Банк Wells Fargo, крупнейшим акционером которого является компания Berkshire Hathaway легендарного Уоррена Баффета, опубликовал квартальную и годовую отчетность.

Согласно данным финансовой отчетности Wells Fargo за 4-й квартал 2016 года, банк перестал быть самым рентабельным в США, что позволяет дать рекомендацию «продавать» по его акциям. Бумаги банка торгуются на Нью-Йоркской фондовой бирже с тиккером WFC.

В 2016 году чистая прибыль банка Wells Fargo составила $21,9 млрд в сравнении с $22,9 млрд в 2015 году. Прибыль на акцию (EPS) упала до $3,99 с $4,12 годом ранее. Выручка увеличилась на 3%, до $88,3 млрд. Объем выплаченных дивидендов и программы обратного выкупа акций составил $12,5 млрд. Коэффициент ROA находится на уровне 1,16%, ROE — 11,49%.

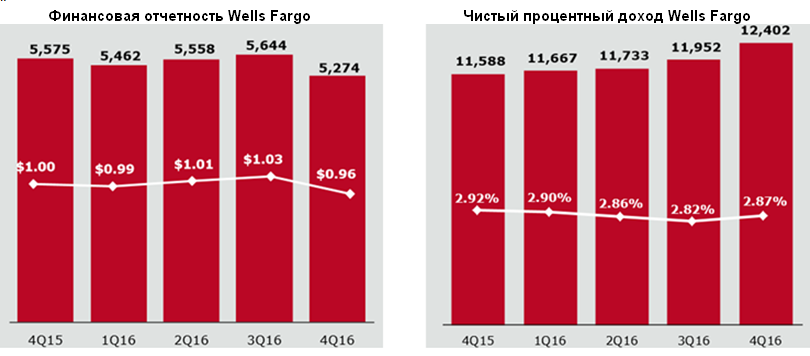

По итогам 4-го квартала чистая прибыль Wells Fargo сократилась на $0,3 млрд как в годовом, так и в квартальном сопоставлении и оказалась равна $5,3 млрд в. Прибыль на акцию (EPS) составила $0,96 против $1,0 годом ранее и $1,03 кварталом ранее.

Выручка банка осталась на уровне 4-го квартала 2015-го — $21,6 млрд. Чистый процентный доход увеличился на 7%, до $12,4 млрд. Объем кредитов вырос на $51,9 млрд (+6%), до $964,1 млрд. Объем депозитов также увеличился на 6%, достигнув $1,3 трлн. Резервы уменьшились на 3%, до $805 млн. Коэффициент ROA составил 1,08%, ROE — 10,94%.

В один день с Wells Fargo отчитались также JPMorgan Chase и Bank of America, несколькими днями позднее свои результаты представили Citigroup, Morgan Stanley, Goldman Sachs и Bank of New York Mellon. Это крупнейшие банки и банковские группы США, поэтому их можно использовать в группе сопоставимых банков при анализе акций Wells Fargo. Goldman Sachs является инвестиционным банком, так что его целесообразно исключить из списка сопоставимых кредитных учреждений.

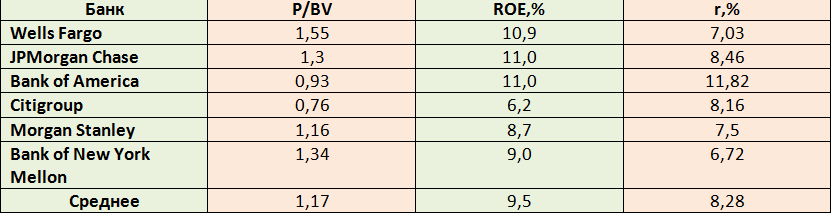

Сравним акции банков по наиболее популярным коэффициентам P/E и P/BV.

Чем выше P/E, тем менее привлекательны акции с точки зрения нынешней доходности, так как формально значение коэффициента соответствует количеству лет, за которое возместятся расходы на покупку акций по текущей цене при сохранении текущей прибыльности. Среднее значение коэффициента для рассматриваемых банков составляет 13,6, у Wells Fargo P/E равен 13,7.

Второй коэффициент — соотношение рыночной цены и балансовой стоимости акций (P/BV) —хорошо подходит для оценки акций финансовых компаний. Если этот показатель меньше единицы, акции считаются недооцененными. P/BV акций Wells Fargo не только больше единицы и среднего значения в группе, но и имеет самое высокое значение среди всех банков. Следовательно, бумаги Wells Fargo переоценены и по P/E, и по P/BV.

Wells Fargo впервые за несколько лет лишился статуса лидера в США по рентабельности среди банков. Коэффициент ROE, отражающий рентабельность акционерного капитала, по итогам 4-го квартала снизился до 10,9% с 11,9% годом ранее. В 3-м квартале показатель составлял 13,96%. По итогам года он сократился до 13,85% с 15,17% в 2015-м.

Исходя из имеющихся данных, рассчитаем рыночную ставку доходности для Wells Fargo и сравним ее со средним значением для выбранных банков. Воспользуемся формулой P/BV=ROE/r, где r — требуемая рыночная ставка доходности.

Несмотря на то, что коэффициент ROE, отражающий рентабельность акционерного капитала, выше среднего по отрасли, значение r ниже среднего. Это означает, что Wells Fargo менее эффективен, чем некоторые другие банки, а доходность вложений в его акции меньше требуемой на рынке.

Кроме того, ожидается, что повышение ставки ФРС США в декабре будет способствовать получению в 1-м квартале текущего года дополнительного процентного дохода в размере около $150 млн, а это хуже результата других американских банков. Например, в Bank of America рассчитывают, что повышение ставки принесет дополнительные $600 млн.

Исходя из всего сказанного, я рекомендую продавать акции Wells Fargo.

Инвестировать в акции компании, а также совершать с ними другие действия, можно через специализированные ETF, торгуемые на Московской бирже.

Amazon начинает победное шествие на мировом рынке e-commerce: неоспоримым доказательством этого стали результаты 2-го квартала.

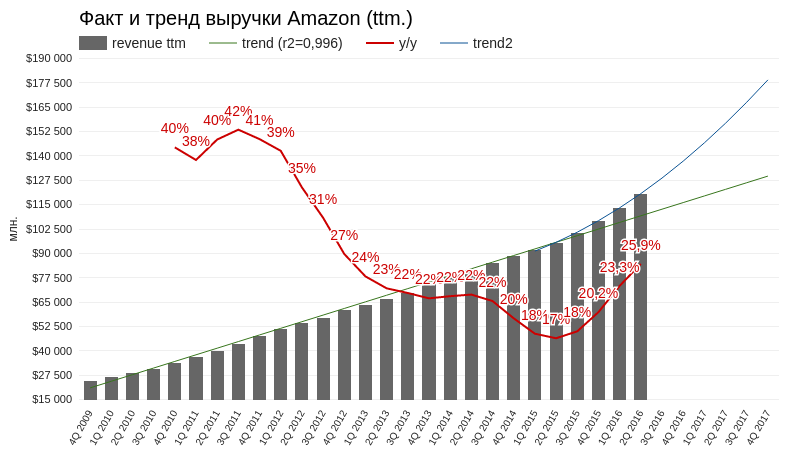

В отчетном периоде совокупная выручка компании достигла $30,404 млрд (+31,1% г/г), на $850 млн превысив ожидания инвесторов. При этом темп роста выручки продолжил ускоряться, и это тенденция прослеживается уже шесть кварталов подряд. Более того, линейный тренд роста ttm-выручки компании уже не отвечает действительности и теперь наиболее адекватный прогноз строится на основании экспоненциального тренда (синяя линия на графике внизу). Этот прогноз предполагает выход совокупных годовых объемов продаж на уровень 177 млрд к концу будущего года. Для сравнения: ttm-выручка Alibaba Group по итогам последнего отчетного квартала оказалась чуть больше $17 млрд.

Источник: отчетность компании, графика и расчеты Инвесткафе.

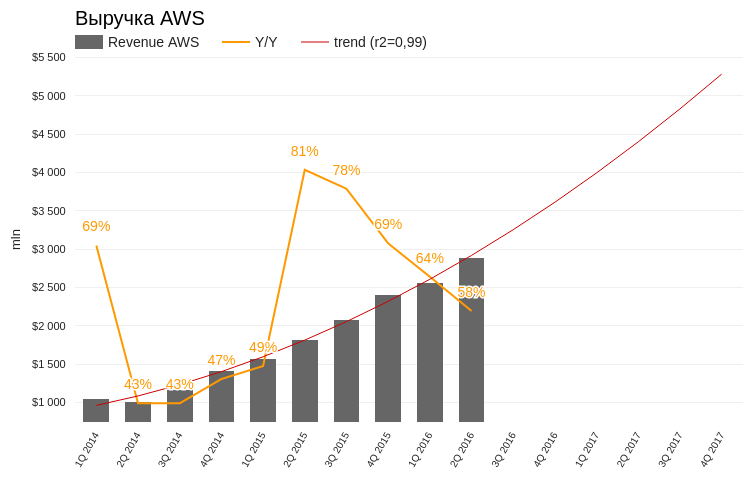

Выручка «облачного» сегмента Amazon Web Services за 2-й квартал поднялась на 58% г/г, до $2,886 млрд. По этому направлению бизнеса продажи стабильно увеличиваются в соответствии с прежней траекторией. Операционная маржа сегмента выросла на 8,2% г/г и составила 24,8%, что, впрочем, на 3% меньше результата за 1-й квартал. Это позволяет заключить, что средняя операционная рентабельность направления будет колебаться вблизи текущего значения.

Источник: отчетность компании, графика и расчеты Инвесткафе.

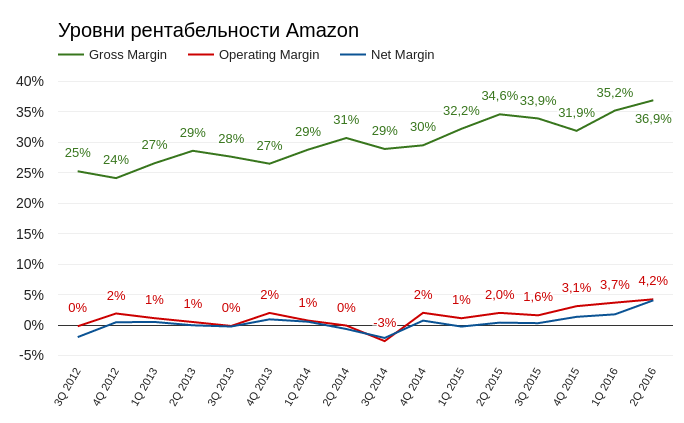

Отмечу, что в структуре общей выручки продажи продуктов (net product sales) выросли на 23,5% г/г, а доходы от предоставленных услуг (net service sales) подскочили на 52,7% г/г. Именно благодаря росту высокорентабельного направления услуг рентабельность Amazon по всем направлениям улучшилась. Gross Margin составила 36,9%, что стало многолетним рекордом. Операционная и чистая рентабельность достигли 4,23% и 4,06% соответственно. Итак, Amazon становится прибыльным, и это что-то новенькое.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Квартальная прибыль компании составила $857 млн, а EBIDTA достигла $3,204 млрд, причем сравнивать их с прошлогодними результатами не имеет смысла. Прибыль на акцию оказалась равна $1,78, что также существенно превзошло ожидания инвесторов.

Источник: отчетность компании, графика и расчеты Инвесткафе.

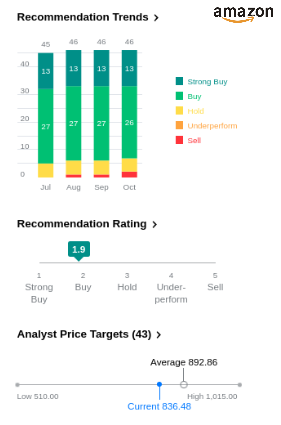

После публикации отчетности подавляющее большинство аналитиков рекомендуют покупать акции Amazon. Причем средняя прогнозная цена превышает текущую на 7%. Максимальная граница диапазона составляет $1015.

Источник: Yahoo Finance

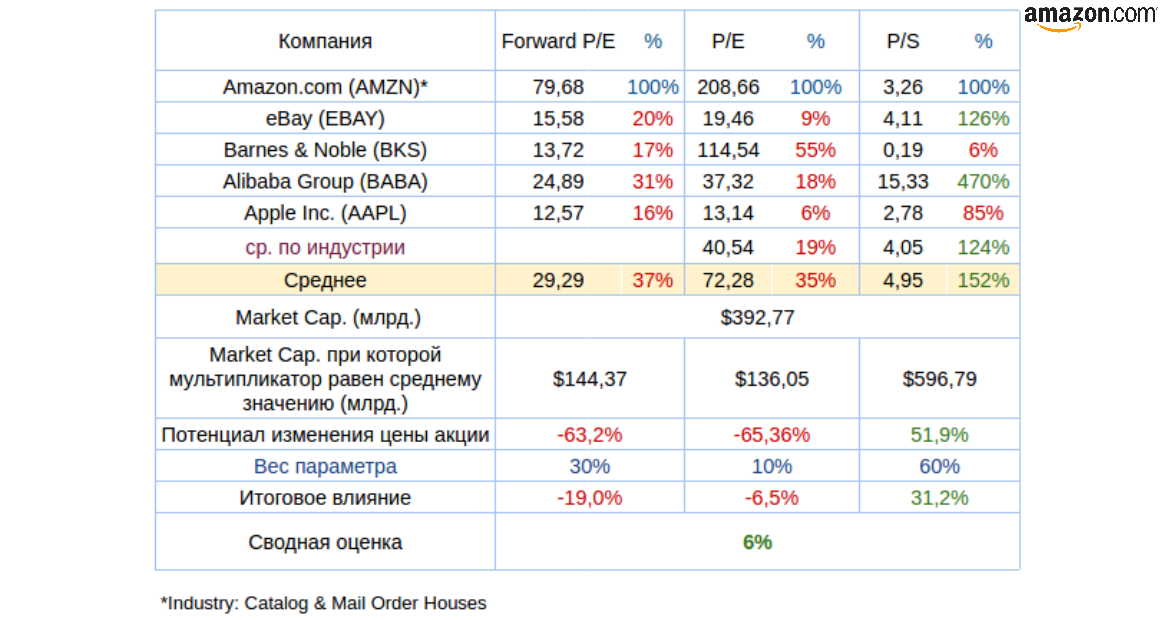

Сравнительный анализ мультипликаторов Amazon с главными конкурентами в отрасли указывает на 6%-й потенциал роста капитализации компании.

Технический анализ указывает на продолжение восходящего тренда котировок.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $834.

Amazon стремительно расширяет присутствие на международном рынке, на который уже приходится 38% продаж компании. Масштабные инвестиции в создание собственной логистической инфраструктуры по всему миру начинают приносить плоды, отражаясь на рентабельности. А финансовые вложения в быстроразвивающийся рынок Индии служат залогом того, что темпы развития компании продолжат ускоряться.

Указанный выше потенциал роста 6% формально дает основания для рекомендации «держать», однако я почти не сомневаюсь в том, что в долгосрочной перспективе акции Amazon превысят рубеж $1000.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

Судя по отчетности за 1-й квартал, продажи в Alibaba Group продолжают расти, но появились и первые признаки того, что покупатели приходят в магазин реже.

Среднее количество активных покупателей за предыдущие 12 месяцев на китайском рынке увеличилось до 423 млн (+3,9% г/г). Прирост числа активных покупателей для ритейлеров также важен, как для социальной сети значимо расширение активной аудитории. В случае с Alibaba Group приходится признать, что повышение этого показателя замедлилось. Согласно наиболее подходящей статистической модели тренда, плато наступит приблизительно в 2018 году. Среднемесячное число активных покупателей (MAU) в отчетном периоде составило 410 млн (+42,8%). Сказываются инициативы, мотивирующие покупателей приобретать товары через мобильные гаджеты из-за специальных скидок. За счет этого Alibaba надеется не допустить оттока клиентов по причине активного повышения популярности мобильного Интернета.

Источник: отчетность компании, графика и расчеты Инвесткафе.

Годовая выручка компании в пересчете на доллары США достигла $3,750 млрд (+34,3% г/г, на $150 млн выше консенсуса). Валовая выручка всех продавцов площадки (Gross Merchandise Value) составила $115 млрд, увеличившись на 19,6 % г/г. То, что темпы роста выручки Alibaba Group превысили показатели продавцов, работающих через платформу компании, свидетельствует о качественном улучшении эффективности бизнеса Alibaba. Доля мобильной выручки всех продавцов площадки достигла 73% от валового показателя.

Источник: отчетность компании, графика и расчеты Инвесткафе.

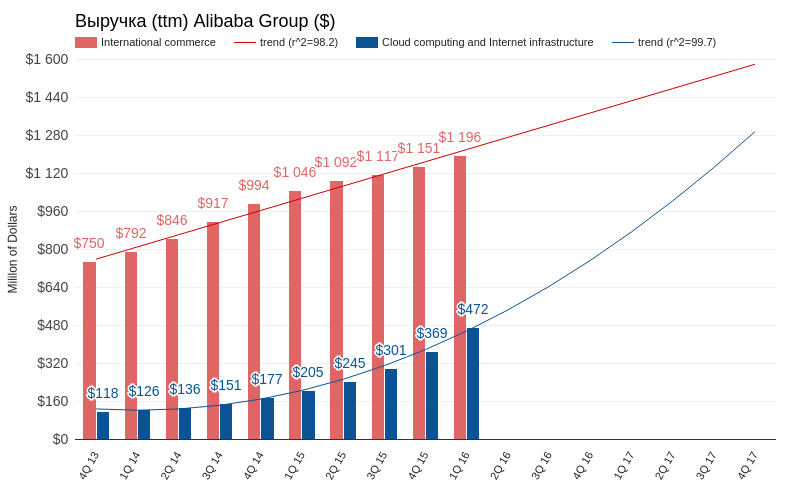

Среди структурных элементов выручки Alibaba Group ускорение продемонстрировали все элементы, но бесспорным лидером остался облачный бизнес компании (cloud computing and Internet infrastructure), прибавивший внушительные 175% г/г. По результатам квартала облачный сегмент обеспечил 4,4% всей выручки при 2,4% кварталом ранее. На конец отчетного периода у AliCloud было 2,3 млн клиентов, из которых более 500 тыс. пользуются платными сервисами (год назад их было 240 тыс.). Если развитие пойдет такими же темпами, то к 2017-му годовая выручка облачного бизнеса компании превысит $1,280 млрд, хотя кварталом ранеепрогнозировался размер $1 млрд. Как заявил финдиректор Alibaba Group, облачный бизнес компании вплотную приблизился к точке безубыточности.

Бизнес предоставления облачных услуг часто называют налогом на Интернет, и в этом заложен весь потенциал облачного рынка. В ближайшем будущем многие из мелких и средних компаний, предоставляющих услуги хостинга, облачного хранилища данных или среды для разработки сервисов, уйдут с рынка, так как не выдержат конкуренции с такими гигантами, как Amazon Web Service, Microsoft Azure или AliCloud. При этом последний развивается в условиях государственного протекционизма и темпах роста ВВП, превышающих 6%. Я считаю, что 175%-е увеличение год к году для AliCloud не предел, и это инвестиционное направление является одним из лучших у компании.

Источник: отчетность компании, графика и расчеты Инвесткафе.

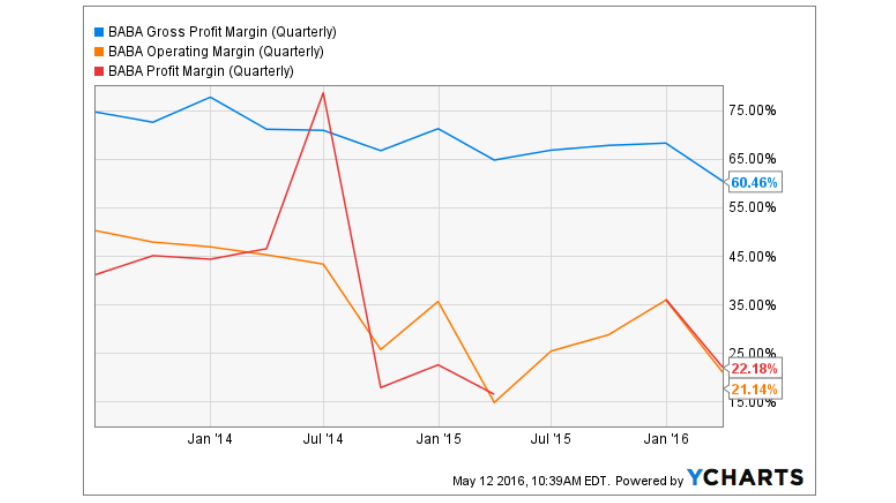

По результатам квартала все показатил рентабельности у Alibaba Group снизились. Gross Margin опустилась до исторического минимума в 60,46%. Операционная и чистая маржа опустились приблизительно на уровень прошлого года. Это объясняется активной инвестиционной деятельностью Alibaba Group, поглотившей за прошлый год порядка 18 компаний в самых различных секторах. Таким образом, на данном этапе развития судить об изменении рентабельности путем сравнения не вполне корректно.

Чистая финансовая прибыль компании составила $825 млн (+77,8% г/г). Non-GAAP EBITDA достигла $1,783 млрд (+29,6% г/г). Чистая прибыль на акцию недотянула до консенсуса аналитиков 20%, однако инвесторы на этапе активного роста компании не обращают большого внимания на данный показатель.

Сравнение ключевых мультипликаторов Alibaba Group указывает на потенциал роста капитализации компании, правда, недостаточный для рекомендации «покупать».

Технический анализ указывает на консолидацию цены вблизи верхней границы широкого коридора.

График актуализирует котировки при каждом обновлении страницы. Цена на момент написания поста — $79,80.

Текущая рекомендация по акциям Alibaba Group — «держать». Развитие основного направления бизнеса компании замедляется, поэтому необходимо дождаться подтверждение того, что многочисленные инвестиции Alibaba Group могут компенсировать это.

Инвестировать в акции американских компаний можно через приобретение бумаг специализированного ETF, торгуемого на Московской бирже.

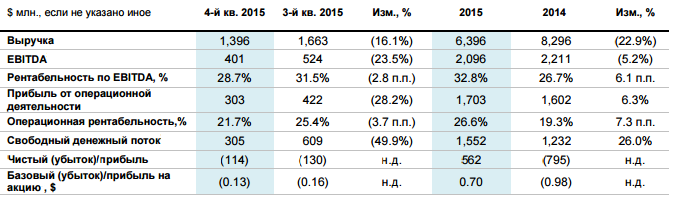

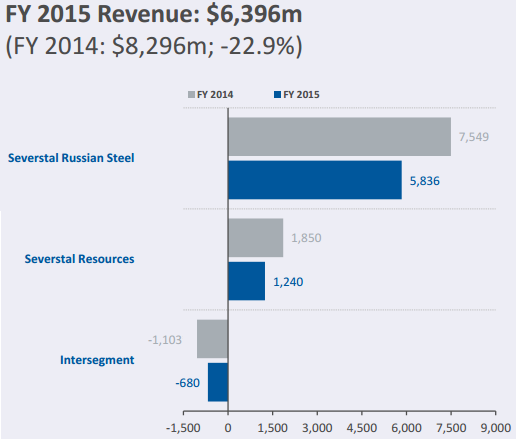

Северсталь первой среди российских металлургов представила консолидированные финансовые результаты за 2015 год. Как следует из отчетности, несмотря на сокращение долларовой выручки почти на четверть, компании удалось получить прибыль, тогда как в 2014-м году она зафиксировала убыток.

На фоне падения цен реализации продукции и ослабления спроса на сталь доходы компании в 2015 году вполне ожидаемо рухнули почти на четверть, до $6,40 млрд. Мировая конъюнктура в течение всего прошлого года была неблагоприятной. По предварительным оценкам World Steel Assotiation, потребление уменьшилось примерно на 2%. В России дела обстоят еще хуже, и показатель может упасть примерно на 15-17%, до 38-40 млн тонн.

Мировые цены на горячекатаный прокат, который традиционно является основным индикатором отрасли, снизилась на 36%, до $391 за тонну. За 2014-2015-й их падение оказалось равно 66%. Как и прежде, серьезное давление на цены продолжает оказывать Китай, на долю которого приходится около половины мирового производства стали (822,75 млн из 1,6 млрд тонн). Ввиду снижающегося внутреннего спроса, в КНР продолжают наращивать экспорт, и в 2015 году, по оценке Северстали, он увеличился еще на 20%. Это и уводит цены на сталь все ниже и ниже. К тому же китайским производителям оказывает поддержку плавная девальвация юаня, делающая международные рынки еще более привлекательными для реализации их продукции.

К счастью, конъюнктура внутреннего рынка была более-менее приемлемой, хотя к концу года проявились негативные тенденции. Глубокий кризис в отечественном машиностроении и на строительном рынке, а также низкие цены на нефть, заставляющие нефтегазовые компании снижать объемы бурения и спрос на трубы, крайне неблагоприятные факторы для российских металлургов. Несколько нивелирует общий негатив политика ЦБ РФ, допустившего серьезную девальвацию рубля. Благодаря этому валютная выручка Северстали, на которую приходится около трети ее доходов, привела к росту выручки в рублевом эквиваленте на 22,7%, до 382,2 млрд руб.

Дополнительную поддержку слабый рубль оказал снижению издержек в долларовом выражении. В этой связи себестоимость продаж по итогам года снизилась в полтора раза, а операционная прибыль выросла на 6,3%, до $1,7 млрд. Вместе с тем девальвация рубля повлекла за собой и убытки по курсовым разницам, из-за которых 4-й квартал принес Северстали убыток в размере $114 млн. Правда, компания получила $562 млн чистой прибыли после убытка почти в $800 млн годом ранее.

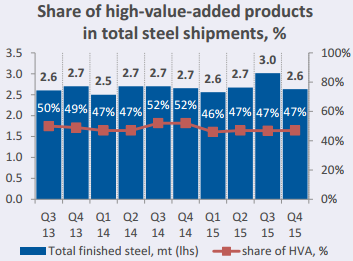

Более того, компании удалось добиться рекордной рентабельности по EBITDA за всю свою историю, которая достигла почти 33%, даже несмотря на падение самой прибыли до налогообложения на 5% г/г, до $2,1 млрд. Позитивно на результатах Северстали сказалось большое количество продукции с высокой добавленной стоимостью, которая всегда высоко ценится как в нашей стране, так и за ее пределами.

Общий долг компании на конец года снизился на 2,1%, до $2,45 млрд. Чистый долг сократился почти вдвое — с $1,53 млрд, до $805 млн. Соответственно, значительно уменьшилось и соотношение NetDebt/EBITDA, которое опустились с 0,7х до 0,4х, что на текущий момент является одним из самых низких значений среди стальных компаний во всем мире.

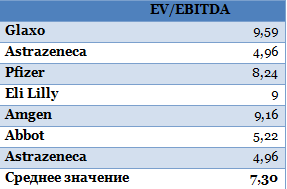

Текущие цены на акции Северстали вряд ли можно назвать привлекательными для покупки, что подтверждает и сравнение компаний металлургического сектора по мультипликатору EV/EBITDA. К тому же девальвация рубля уже практически исчерпала себя, в то время как мировые цены на сталь могут продолжить снижение на фоне спада спроса на внутреннем рынке порядка 3-4%. Рекомендация по акциям Северсталь — «держать».

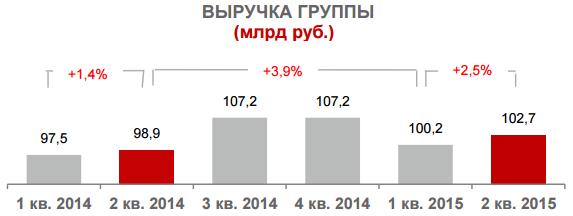

Компания МТС раскрыла результаты по МСФО за 2-й квартал. Благодаря введению новых тарифов, а также управлению продажами через свою монобрендовую сеть, компании удалось в отчетном периоде увеличить абонентскую базу почти на 5 млн человек, до 75,4 млн — весьма неплохой результат.

На увеличении числа абонентов оператора связи сказалось активное развитие розничной сети и предложенные тарифные планы, направленные на переход пользователей с голосовых тарифов на пакетные. При этом темпы снижения российской абонентской базы удалось уменьшить на 1,8%.

Показатель ARPU (средняя выручка на одного пользователя) и APPM (средняя стоимость минуты разговора) за 2-й квартал 2015 года сократились в годовом выражении на 3,5%, до 324 руб. и до 7,8%, до 0,83 руб. соответственно. А вот показатель MOU, фиксирующий количество использованных абонентом минут, за отчетный период увеличился на 4%, до 388 минут.

Несмотря на довольно сложные экономические условия, выручка МТС с апреля по июль увеличилась на 3,9% г/г, превысив 100 млрд руб. Основной причиной роста показателя стали возросшие доходы от передачи данных, а также расширение абонентской базы в России на фоне взлетевших продаж смартфонов.

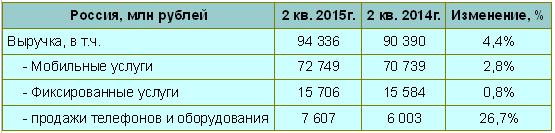

Выручка МТС в России увеличилась на 4,4% г/г, до 94,3 млрд руб. Главный вклад в этот показатель внесли доходы от мобильных услуг повысившиеся на 2,8%, до 72,7 млрд руб., благодаря расширившейся абонентской базе, а также росту спроса на услуги передачи данных. И это неудивительно, ведь уровень распространения смартфонов среди активной абонентской базы составил внушительные 45%, а продажи устройств за счет снижения их стоимости значительно выросли. Стоит заметить, что увеличение востребованности услуг передачи данных по-прежнему является основным драйвером роста дохода МТС не только в России, но и на других рынках присутствия.

Схожей тенденцией отметились продажи телефонов и оборудования, прибавившие за 2-й квартал 26,7% вследствие реализации новой стратегии работы на розничном рынке. Не стали исключением и фиксированные услуги, доход от которых увеличился, хотя и гораздо скромнее, лишь на 0,8%, составив 15,7 млрд руб.

На фоне снижения в апреле прибыльности от продаж смартфонов, цену которых МТС сознательно снизила для увеличения числа клиентов и усиления конкурентоспособности, рентабельность несколько ухудшилась, что негативно отразилось на операционной прибыли, сократившейся на 11,2%, до 22,5 млрд руб.

Чистая прибыль компании упала на 21,7% г/г — с 21,8 млрд до 17,1 млрд руб. Причиной этого стали OIBDA, которая просела на 2,1%, до 42,7 млрд руб., и убытки от курсовых разниц, вызванные переоценкой валютного долга.

На конец отчетного периода заемные средства МТС увеличились на 10%, достигнув 319 млрд руб. Однако в квартальном исчислении общий долг снизился на 3,4%, благодаря погашению задолженности и переоценки долга, номинированного в валюте. Доля долгосрочных займов и кредитов оператора составляет 85%, а почти 90% краткосрочных, по данным компании, вполне покрываются денежными средствами, находящимися на балансе. Показатель чистый долг/EBITDA увеличился до 1,55х с 1,28х на начало года, однако это по-прежнему вполне допустимый уровень кредитного риска.

В ноябре 2014 года МТС выплатила в виде дивидендов за 1-е полугодие 12,81 млрд руб., а в августе 2015-го перечислила в виде итоговых выплат за 2014-й еще 40,42 млрд руб. Дивиденд за январь-июнь текущего года планируется утвердить в размере 11,59 млрд руб., или 5,61 руб. на обыкновенную акцию, что сулит дивидендную доходность порядка 2,5%.

Финансовые результаты МТС оказались выше средних ожиданий по рынку. Оператор продемонстрировал уверенный рост выручки от мобильных услуг, значительно опередив по этому показателю своих конкурентов. Пока компания не намерена прекращать ценовую войну и заявляет о готовности удерживать низкие цены. Однако побочным эффектом такой политики является давление на рентабельность, так что до бесконечности снижать цены не получится. К тому же заявленный компанией стратегический курс на достижение лидерства в мобильном Интернете не реализован, ведь Мегафон сейчас находится по этому показателю впереди, поэтому побороться представителям «большой тройки» еще предстоит.

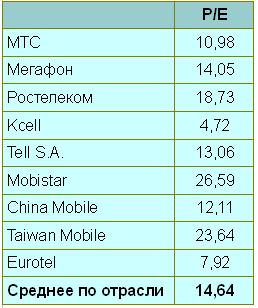

На текущих ценовых уровнях акции МТС по праву представляют собой лучшую инвестиционную идею в российском телекоммуникационном секторе. Компания в настоящий момент оценивается рынком на уровне 11,0х, в то время как средний показатель в отрасли равен 14,6х.

Рекомендация по акциям МТС — «покупать». Справедливая цена — 300 руб.

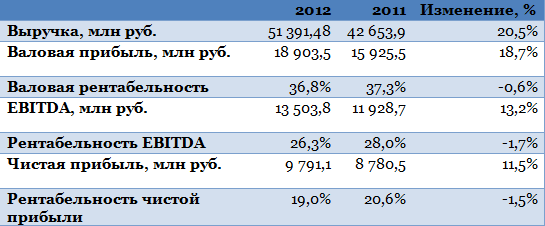

Фармстандарт опубликовал финансовые результаты по итогам 2012 года. Они оказались весьма предсказуемыми: выручка компании выросла на 20,5%, что в точности совпало с операционными данными, представленными ранее. Рентабельность EBITDA сократилась на 1,8% и опустилась до 26,2%. Чистая прибыль Фармстандарта выросла на 12,8%, рентабельность по чистой прибыли сократилась и составила 19% против 20,7% по итогам 2011 года.

Замедление темпа роста выручки Фармстандарта связано с несколькими факторами. В 1-м квартале 2012 года было отмечено падение продаж фармацевтической продукции на 31% из-за отсутствия эпидемиологической ситуации и высоких товарных запасов. Кроме того, с 2012 года препараты, содержащие кодеин, стали отпускаться по рецепту, что значительно уменьшило их продажи. Тем не менее, к концу года Фармстандарт смог наверстать упущенное, в частности вывести на рынок безкодеиновые аналоги, а также за счет активных рекламных компаний поднять продажи лекарств. Также компания нарастила продажи товаров сторонних производителей на 30,2%.

Источник: данные компании.

По итогам года валовая рентабельность Фармстандарта снизилась на 0,6%, рентабельность EBITDA — на 1,7%, рентабельность чистой прибыли — на 1,5%. Снижение валовой рентабельности было связано с ростом реализации товаров сторонних производителей, цены на которые выросли на 25,2% и стали основной причиной роста себестоимости в целом. Рентабельность EBITDA сократилась в значительной степени из-за роста коммерческих расходов, которые увеличились на 40,16%. При этом больше всего выросли расходы на рекламу (62,69%), что было связано с необходимостью поддержания продаж Арбидола и информирования населения о новых безкодеиновых препаратах. Также компания увеличила расходы на комиссии и лицензионные платежи, что было связано с активным участием Фармстандарта в производстве товаров для программ государственных закупок. Эта статья расходов со временем будет расти, так как на 2013 год компания запланировала расширение сотрудничества с Johnson&Johnson, а с 2014 года — с La Roche. Рентабельность чистой прибыли упала не так сильно, как рентабельность EBITDA благодаря тому, что Фармстандарт увеличил прочие доходы, в том числе от агентских договоров по дистрибуции, и уменьшил прочие расходы.

Я ожидаю, что в течение 2013 года компания начнет наверстывать упущенное: будут более активными темпами расти продажи безкодеиновых препаратов, которые по итогам 1-го квартала уже увеличились на 95%, хорошие результаты покажет и Арбидол, рост продаж которого в 1-м квартале составил 139%. Также существенную долю выручки будут приносить приобретенные в 2012 году BigPearl и Лекко. Так, в 1-м квартале они принесли Фармстандарту 3,8% выручки. По моим прогнозам, рост выручки компании по итогам всего года составит 25-26%, рентабельности EBITDA — порядка 26,5-27%.

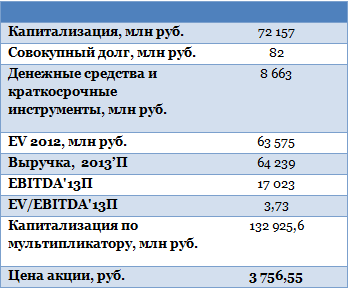

Таким образом, справедливая цена по акциям Фармстандарта составляет 3,756 руб., однако из-за их низкой ликвидности достижение этого уровня видится затруднительным.

В преддверии IPO компания Живой офис выпустила аудированную финансовую отчетность по МСФО за 2012 год в целях более полного раскрытия информации для потенциальных инвесторов. Выручка компании по сравнению с 2011 годом выросла на 35%, что объясняется, прежде всего, ростом клиентской базы. Так, за год Живой офис увеличил долю рынка в Санкт-Петербурге до 16%, в Москве — до 1,5%.

Источник: данные компании, расчеты Инвесткафе.

Средний чек компании также увеличился на 11%, что выше темпов инфляции в 2012 году, составивших 6,6%. Основную долю в приросте выручки занимают продажи офисной бумаги, выросшие на 50%. Отмечу, что на бумагу приходится 40% всего рынка товаров для офиса, а Живой офис имеет наиболее интересное ценовое предложение по данной категории товара, поэтому в среднесрочной перспективе можно ожидать сохранения лидирующего положения бумаги в выручке компании. В более долгосрочной перспективе с учетом перехода на электронный документооборот Живой офис планирует фокусироваться на более высокомаржинальных видах продукции.

Также росту выручки компании способствовало расширение ассортимента товаров с 6,5 до 11,5 тыс. позиций. Кроме того, Живой офис значительно увеличил доходы от франчайзинга: они выросли более чем в 3 раза. Это объясняется развитием данного бизнеса, который компания запустила только в октябре 2011 года, соответственно, в 2012 году он внес пока незначительный вклад в ее выручку.

EBITDA Живого офиса по итогам года сократилась на 45% по причине высоких инвестиционных затрат, которые были учтены как административные и коммерческие расходы. Если убрать инвестиционные затраты из расчета EBITDA, то получится, что скорректированный показатель увеличился год к году более чем вдвое. Также по скорректированной EBITDА выросла и рентабельность на 3,2%. Валовая рентабельность Живого Офиса повысилась незначительно — с 21,5% до 21,8%, но в сравнении с среднеотраслевым показателем это высокое значение. Причина такой динамики — в специальных предложениях компании по продаже отдельных товаров (в данном случае бумаги) по более низким ценам. Давление акций и программ лояльности на рентабельность компании, скорее всего, будет ощущаться и в дальнейшем, так как подобные акции помогают Живому офису удержать текущих и привлечь новых клиентов.

Стоит отметить, что компания работает в основном в двух сегментах: коммерческом, где ее клиентами являются такие крупные компании как Газпромнефть, магазины Икеа и Летуаль, и в бюджетном, где Живой Офис участвует в тендерах на поставку канцелярских товаров в бюджетные организации. При этом валовая рентабельность у бюджетного сегмента ниже, чем у коммерческого, однако, по моему мнению, он дает компании стабильные и прогнозируемые денежные потоки, поэтому отказываться от него не стоит. Бюджетный сегмент обеспечивает Живому офису около 15% выручки, при том компания выигрывает большинство тендеров, в которых принимает участие. Так, в Санкт-Петербурге Живой офис выиграл 60% тендеров, в которых принимал участие.

Из отчетности Живого офиса можно сделать вывод, что компания находится на стадии активного развития. Так, значительно увеличились административные (+60%) и коммерческие расходы (+185%). Росту административных расходов способствовало открытие нового колл-центра в Твери, а также увеличение расходов на аренду и транспорт. Рост расходов на транспорт среди прочего можно объяснить и ростом продаж компании. Коммерческие расходы выросли из-за значительных расходов на рекламу и продвижение, ведь растущая компания, чтобы занять свою долю на рынке, должна активно продвигать свои услуги. Эффективность данных расходов можно увидеть: 10% прироста выручки объясняется успешным маркетингом и эффективным бренд-менеджментом. Таким образом, рост расходов объясняется инвестициями в развитие компании.

Также увеличилась и долговая нагрузка Живого офиса. Чистый долг компании вырос более чем на 200% и составил 156,4 млн руб. Целью привлечения долгового финансирования стало поддержание темпов роста в соответствии со стратегией развития компании. В дальнейшем привлеченные от IPO ресурсы в полном объеме пойдут на рост и развитие Живого офиса, в том числе на рефинансирование инвестиционных затрат, осуществленных на средства краткосрочных кредитов. Таким образом, долговая нагрузка с течением времени будет снижаться. Согласно планам компании, привлеченные в ходе IPO средства составят порядка 600 млн руб., что значительно превышает текущий долг компании. Возможно, именно из-за того, что Живой офис предполагает привлечь средства в ходе размещения, компания значительно нарастила именно краткосрочные кредиты, их доля выросла с 53% по итогам 2011 года до 99% по данным на конец 2012-го. Долгосрочные заимствования компания сократила на 95%, теперь это только обязательства по финансовому лизингу.

Однако, при том, что долговая нагрузка выросла, соотношение чистого долга к скорректированной EBITDA находится на уровне 2,14х, что является вполне приемлемым значением.

Таким образом, по совокупности факторов можно назвать отчетность Живого офиса достаточно позитивной для компании, которая активно развивается на высококонкурентном рынке. Предварительная справедливая цена по акциям Живого офиса составляет 173 руб.