Кузбасская топливная компания представила свою производственную отчетность за 2-й квартал текущего года. Она оказалась ожидаемо слабой. Выручка КТК упала на 27%, до 4,85 млрд руб. Показатель EBITDA снизился еще более сильно, на 76,8%, и составил 0,26 млрд руб. Это стало явилось самым низким значением за последние полгода. В итоге рентабельность оказалась равной лишь 5,3%.

Стоит отметить, что эти результаты не стали неожиданностью, так как производственная отчетность за прошедший квартал оказалась также довольно слабой. В частности, объемы продаж угля упали на 27,4%, до 2,04 млн тонн. При этом снизилась на 6% и средняя цена отгрузки, которая составила 1271 руб./ т. Стоит отметить следующую тенденцию: экспортные цены снизились на 12,6% в то время как внутренние, напротив, увеличились на 5,6%. В связи с этим руководство компании уже приняло решение об активном расширении своей сбытовой сети в сибирском регионе на 20% до конца текущего года.

Причины подобных производственных и финансовых результатов заключаются в следующих фактах. Во-первых, рынок энергетического угля носит ярко выраженный сезонный характер. Продажи по понятным причинам всегда растут к четвертому кварталу и снижаются к лету. Во-вторых, тяжелая ситуация в мировой экономике приводит к уменьшению спроса. А это совпало с наличием больших складских запасов угля в Польше, на основном экспортном рынке для КТК, и это снизило закупки нового топлива.

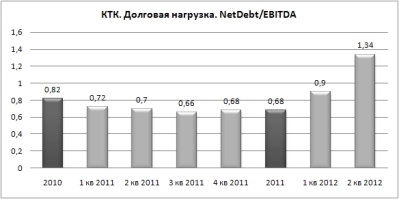

И, в-третьих, на 2-й квартал текущего года у компании пришелся пик коэффициента вскрыши в связи с производственным циклом развития карьеров. Кстати, активное развитие потребовало от КТК увеличения долговой нагрузки. Коэффициент NetDebt/EBITDA вырос до 1,34х, что явилось самым высоким значением за последние полгода

Тем не менее текущее значение коэффициента означает, что долговая нагрузка находится на приемлемом и вполне комфортном уровне. Кроме того, руководство КТК заявляло о том, что считает допустимым рост коэффициента до значения 2,0х.

Прогноз по добыче угля на этот год совпадает с результатами 2011 года, то есть составляет около 8,7 млн тонн. Напомню, что он был снижен на 6,5% с 9,3 млн тонн из-за общей негативной рыночной конъюнктуры. Так что эта информация в любом случае уже учтена в ценах акций КТК.

Ценные бумаги компании, обращающиеся на бирже ММВБ, обладают завидным потенциалом роста. Однако их низкая ликвидность повышает риск этих инвестиций. Поэтому я рекомендую покупать акции КТК на срок не менее 1 года. Целевая цена равна 244 руб., что превышает текущую рыночную стоимость на 73%.

Кузбасская топливная компания опубликовала производственную отчетность за 2-й квартал и 1-е полугодие текущего года. В результатах, которые в целом совпали с ожиданиями, нашла отражение общая негативная динамика угольного рынка.

Так, стоит отметить, что активное развитие компании и разработка новых проектов привели к неплохому увеличению показателей в сравнении с аналогичном периодом 2011-го. В частности, общая добыча угля увеличилась до 4,08 млн тонн, что на 9% выше, чем в период с января по июль 2011 года. Объем реализации возрос в таком же масштабе — на 8%.

Однако несколько иная картина вырисовывается при поквартальном сравнении данных. Так, объем производства угля во 2-м квартале упал на 12,8%, до 1,9 млн тонн. Объемы продаж снизились в гораздо большей степени — на 27,4%, до 2,04 млн тонн. Здесь стоит отметить, что связано это с несколькими факторами. Во-первых, компания уменьшила долю перепродаж угля сторонних производителей.

Во-вторых, КТК производит и реализует энергетический уголь. Причем значительная его доля используется для нужд теплоэнергетики. В этой связи динамика объемов продаж носит ярко выраженный сезонный фактор: они значительно прибавляют к 4-му кварталу и серьезно снижаются к лету. Этим можно объяснить сокращение объемов реализации на внутреннем рынке.

Помимо этого сказалась и сложная ситуация в мировой экономике, из-за чего объем экспортных продаж уменьшился на 9,9%. В первую очередь стоит отметить замедление темпов экономического роста в Китае. На КНР и Южную Корею в 2011 году пришлось около 43% экспортных объемов. В Польше из-за распродаж складских запасов покупатели не спешили заказывать новые объемы продукции.

Все это позволяет предположить, что в 3-м квартале ситуация нормализуется, объемы продаж стабилизируются и, возможно, даже начнут расти. Тем не менее по итогам года общий уровень реализации останется неизменным по отношению к результатам 2011 года. Руководство КТК уже заявляло об этом, так что неожиданностью этот факт не станет, поэтому, я полагаю, и на котировках компании он не отразится негативным образом.

Из-за падения спроса снизилась и средняя цена отгрузки угля. В квартальном выражении она опустилась на 6%, до 1271 руб. за тонну, что все же существенно выше аналогичного показателя в 2011 году.

Напомню, что целевая цена по акциям КТК составляет 237 руб., что подразумевает потенциал роста с текущих уровней в 82%. Ценные бумаги компании обладают не самой высокой ликвидностью, поэтому целесообразно покупать их на долгосрочную перспективу.

Кузбасская топливная компания провела День аналитика. Среди приглашенных был и представитель Инвесткафе. В рамках встречи аналитики посетили главный офис компании в Кемерово, а также основные производственные активы КТК: угольные карьеры, действующую обогатительную фабрику Каскад-1 и некоторые другие объекты, в частности строящуюся новую фабрику Каскад-2.

В целом впечатление от поездки позитивное. Всегда приятно воочию увидеть реальные активы, посмотреть, что именно скрывается за сухими цифрами постоянно растущих показателей из отчетов и презентаций. А показатели КТК действительно растут год от года. Например, производственные:

Компания старается активно наращивать добычу на уже существующих участках, а также приобретает и разрабатывает новые. Так, на самом первом участке Караканский-Южный в 2011 году было добыто 3,23 млн тонн угля. На введенном в строй в 2004 году Виноградовском было получено 1,76 млн тонн. А на самом новом, Черемшанском, где добыча началась в 2008 году, в прошлом году было извлечено из недр 3,76 млн тонн угля. При этом в декабре 2011 года КТК купила лицензию на разработку Брянского участка. Это приобретение особенно важно для компании, так как оно позволило одномоментно добиться значительного увеличения запасов. Они выросли с 402 млн тонн до 650 млн тонн, то есть на 60%. При этом проектная мощность нового участка составит 3-5 млн тонн угля в год.

Естественно, при столь существенном увеличении добычи, улучшаются и финансовые показатели КТК. Особенно выделился в этом плане 2011 год:

Правда, тут стоит отметить не только улучшение производственных показателей самой КТК, но также и общую конъюнктуру рынка. Средняя цена реализации угля в 2011 году выросла на 25,7%, до 1228 руб. за тонну по сравнению с прошлогодним значением.

В этом же году динамика цен совсем иная. Тяжелая ситуация в мировой финансовой системе несет серьезные угрозы для производителей энергетического угля. Кстати, во 2-м квартале наблюдается стабильное сезонное снижение объемов продаж данной продукции, так как потребители стараются максимально использовать свои зимние запасы, а новые закупки обычно активизируются лишь в 3-м квартале. Но это факторы ожидаемые, следовательно, всеми учтенные.

Напомню, что после выхода финансовой отчетности многих угольщиков была пересмотрена целевая цена по акциям КТК. На данный момент она составляет 237 руб., что подразумевает потенциал роста 63%. Однако из-за очень низкого уровня ликвидности я рекомендую приобретать акции КТК на перспективу не менее года.

Кузбасская топливная компания опубликовала финансовую отчетность за 1-й квартал текущего года. Результаты оказались ожидаемо негативными. В частности, выручка компании по сравнению с 4-м кварталом 2011 года упала на 11,9%, до 6,65 млрд руб., а показатель EBITDA снизился на 17,9%, до 1,12 млрд руб.

Более быстрые темпы снижения EBITDA привели и к уменьшению рентабельности, которая составила 16,8% против 18% ранее. Этот фактор связан с увеличением себестоимости производства тонны угля, которая выросла с 700 руб. до 777 руб., то есть на 11%.

Основным фактором, оказавшим столь негативное влияние на финансовые показатели, явилось существенное падение физических объемов продаж, которые сократились на 15,9%, до 2,81 млн тонн. Однако для этого есть вполне конкретные и логичные причины: негативная динамика связана с сезонным фактором, так как КТК производит именно энергетический уголь, продажи которого традиционно растут в 4-м квартале и сокращаются в 1-м. При этом при сравнении с 1-м кварталом 2011 года сразу заметен рост на 15,6% с 2,43 млн тонн. Таким образом, снижение объемов продаж не было компенсировано даже ростом средних цен реализации. А они в квартальном выражении увеличились на 5,2%, до 1352 руб. за тонну.

Особенно хочу отметить продолжающую оставаться на очень низком уровне долговую нагрузку компании. Так, коэффициент NetDebt/EBITDA на конец 1-го квартала составил лишь 0,9х. Хотя показетель немного и вырос — на конец 2011 года он был равен 0,68х — все же очевидно, что задолженность КТК находится на очень комфортной отметке и не несет в себе хоть сколько-нибудь значимого риска. А увеличение чистого долга до 3,67 млрд руб. связано с реализацией программы финансирования строительства новой обогатительной фабрики Каскад-2. Это весьма положительный момент, особенно если принять во внимание хорошие перспективы по увеличению объемов производства более маржинальной продукции, что в дальнейшем позволит КТК нарастить рентабельность.

Акции угольной компании обладают завидным потенциалом роста. Целевая цена по ним составляет 237 руб., что выше текущих рыночных котировок на 53%, так что я рекомендую инвесторам приобретать их. Правда, здесь стоит отметить важный момент: эти бумаги отличаются довольно низкой ликвидностью, поэтому инвестиции в них сопряжены с определенным риском. По этой причине их имеет смысл входить в них на срок не менее одного года, и, кстати, сейчас из-за общего спада на рынке момент для покупок вполне подходящий.

Кузбасская топливная компания опубликовала производственные результаты за 1-й квартал текущего года. С учетом ряда специфических факторов можно констатировать, что она весьма неплохо сумела нарастить объемы производства и реализации угля.

Так, по сравнению с аналогичным периодом 2010 года производство угля выросло на 19,1%, до 2,18 млн тонн. Объемы реализации увеличились на сопоставимую величину (+15,6%) и достигли 2,81 млн тонн. Замечу, что разница в производстве и продажах объясняется тем фактом, что КТК занимается перепродажами чужого угля, а доля собственной продукции составила в рассматриваемом периоде 77%.

Однако при сопоставлении с показателями последнего квартала 2011 года заметно довольно существенное снижение. Например, объемы продаж упали на 15,9%. В этом, однако, нет ничего странного или тревожного: все дело в сезонности потребления производимой КТКпродукции. Спрос на энергетический уголь стабильно повышается в 4-м квартале (а по отношению к 3-му он вырос сразу на 18,9%, до 3,34 млн тонн) и стабильно падает в 1-м. В связи с этим, на мой взгляд, гораздо корректнее проводить сравнение именно с 1-м кварталом прошлого года, и здесь заметен ощутимый рост.

Кстати, энергетический уголь продолжает дорожать. Так, средняя стоимость реализации повысилась по отношению к 4-му кварталу на 5,2%, до 1352 руб./т. Еще более существенный рост продемонстрировали цены отгрузки в азиатский регион: они увеличились на 17,8%, до 1472 руб./т. Причем КТК сумела довольно умело воспользоваться этим фактом. Во-первых, ей удалось нарастить объемы экспорта, который составил 57% против 53% в последнем квартале 2011 года. А во-вторых, сразу 15% увеличились экспортные продажи именно в Азию. Таким образом, компания неплохо заработала на имеющейся ценовой премии.

После выхода финансовой отчетности компаний-аналогов стало возможным пересмотреть потенциал роста акций КТК на основании сравнения с результатами соседей по сектору. Среди российских эмитентов я выбрал торгуемые компании, обладающие достаточным размером ликвидности. К сожалению, их немного — лишь Мечел иРаспадская, и именно они вошли в графу «среднее» (см. таблицу). Тем не менее очевидно, что акции КТК заметно недооценены на основании результатов за 2011 год и прогнозов на 2012 год.

Если же провести сравнение по ожидаемым мультипликаторам международных компаний, производителей энергетического угля, то картина выглядит следующим образом:

Таким образом, напрашивается вывод, что акции Кузбасской топливной компании на текущий момент довольно существенно недооценены рынком. Я пересматриваю целевую цену на них в сторону повышения. С учетом довольно низкого уровня ликвидности ценных бумаг на ММВБ, целевая цена по акциям КТК составляет 237 руб., потенциал роста от текущих уровней — 48%. Я рекомендую приобретать данные ценные бумаги, особенно учитывая прекрасные показатели бизнеса компании. Так, по результатам 2011 года ROE составил 23,7%, а ROIC достиг 20,5%, а это одни из самых лучших результатов на российском фондовом рынке. Таким образом, покупка акций КТК — довольно надежная инвестиция в надежную компанию.