Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

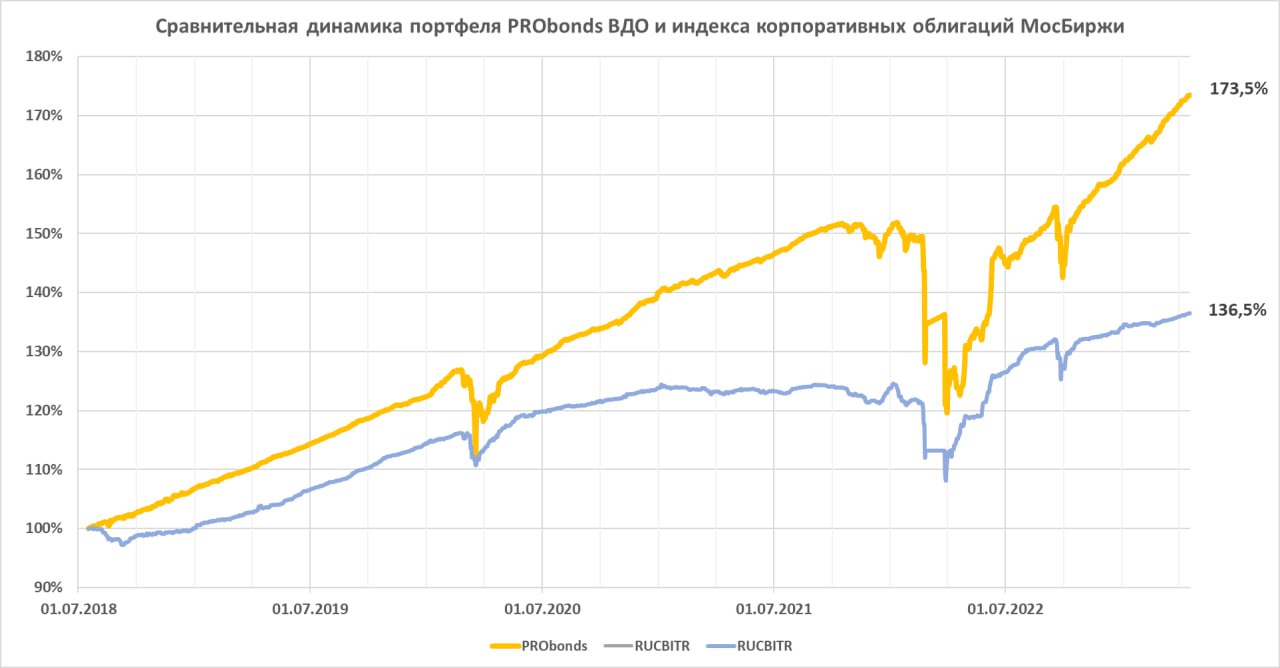

Результат портфеля PRObonds ВДО остается на экстремальных значениях: прирост за год (последние 365 дней) – 40%, пусть значительная его часть – компенсация предыдущего падения, прирост с начала 2023 года – уже 7,2%. Можно сказать, годовой банковский депозит за 3,5 месяца.

Однако радость на рынке должна сопровождаться осторожностью и ожиданием подвоха. В наших головах, надеюсь, сопровождается. И на весь этот год от портфеля как ожидали, так и ожидаем около 14%. Достижение цели сейчас кажется простым. Но рынок не преминет нарушить кажущуюся простоту.

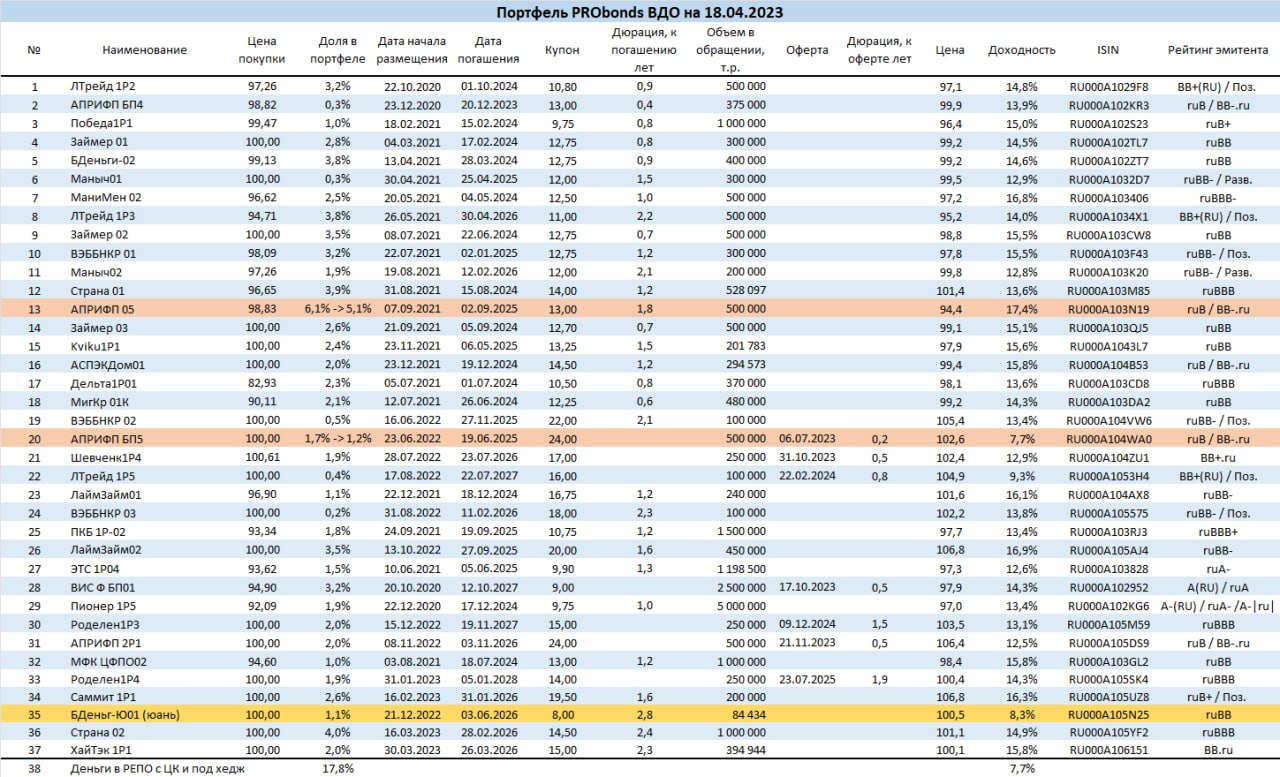

Сделки. Впереди несколько облигационных размещений, которые пополнят портфель новыми бумагами. Их анонсы – дело ближайших дней. А до этого хочется улучшить ликвидность и среднюю доходность вложений. В данном случае через сокращения в двух выпусках АПРИ Флай Плэнинг. В одном из-за слишком большого веса в портфеле. Во втором – из-за слишком низкой доходности (ввиду заметного прироста тела облигации). В обоих случаях продажа по рыночным ценам по 0,1% от активов за сессию, начиная с сегодняшней. При этом совокупное присутствие АПРИ в портфеле сохранится значительным. Вероятно, как и сейчас, наибольшим среди эмитентов.

И о рынке в целом. Уже недели 3 как считаю его перегретым. Но он растет. Больше рынок акций, меньше – ВДО. В широком смысле рост на рынке облигаций скромен. А если вглядеться в динамику акций, то положительный тренд – тень, следующая за ослаблением рубля. Уберите рубль, получите индекс РТС, который оптимистичных тенденций не разделяет. В теории фантиков увеличение их количества успокаивает нервы, но не улучшает симптоматику и перспективы.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель учитывает комиссионные издержки (0,1% от величины сделки) и опирается на реальные цены и ликвидность торговых инструментов.

Не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

24,2%, столько принес портфель PRObonds ВДО за последние 365 дней. В этом значении есть элемент лукавства: портфель не только просел к началу прошлого марта, но и был недоступен для покупки, т.к. биржевые торги были закрыты с 28 февраля по 27 марта 2022.

Ожидаемая же доходность портфеля на следующие 12 месяцев – около 15% (сумма доходностей облигаций и стоимости размещения денег). С начала года портфель заработал уже 3,5%, и целевой результат на нынешний год – 14% – всё более реалистичен.

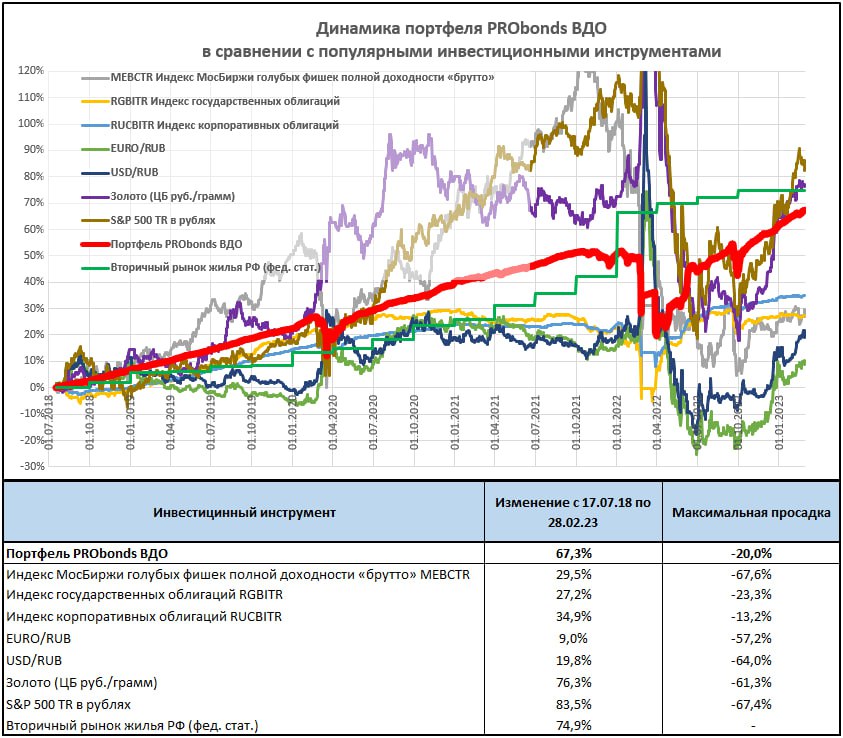

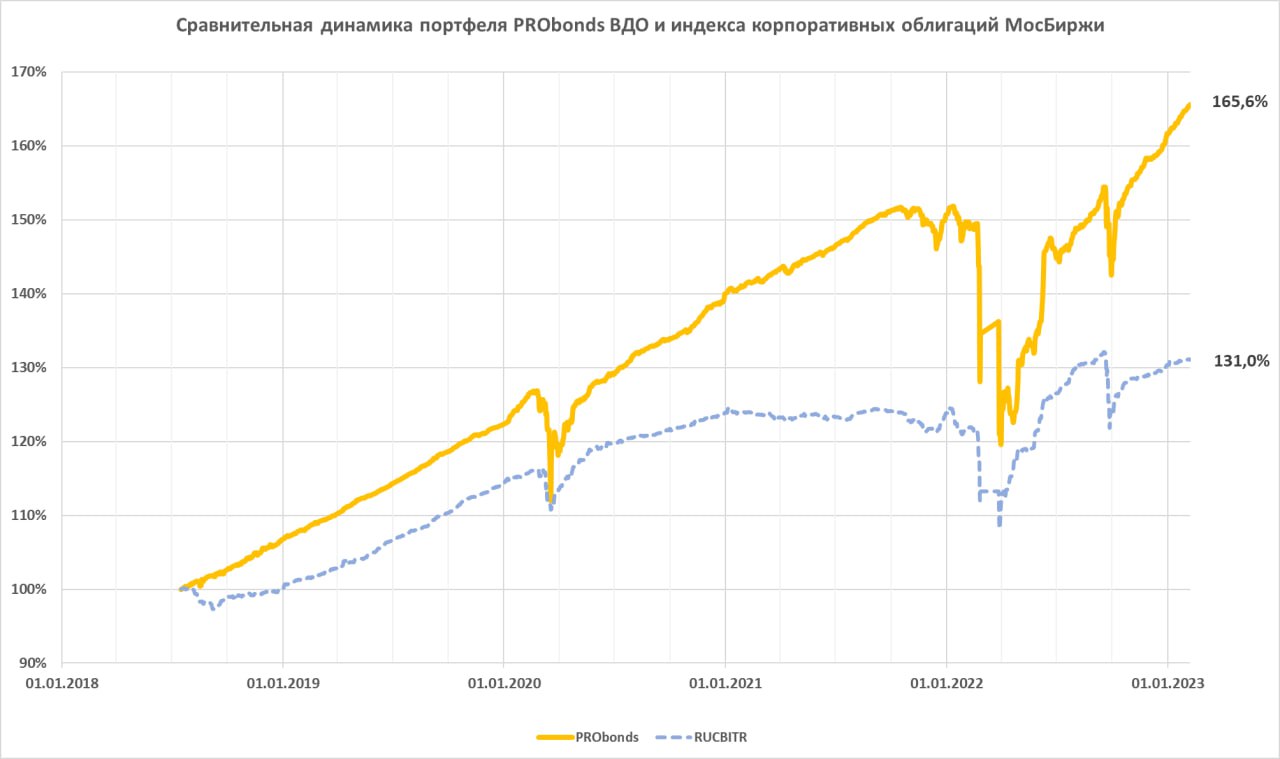

За весь срок ведения портфеля, с июля 2018 года он проигрывает рублевым котировкам золота и пересчитанному в рубли рынку американских акций. Возможно, проигрывает недвижимости, но статистика по этому рынку запаздывающая, так что только возможно. Отечественные акции и облигации, а также депозиты в долларах и евро – далеко позади. Проигрыш золоту тоже видится временным.

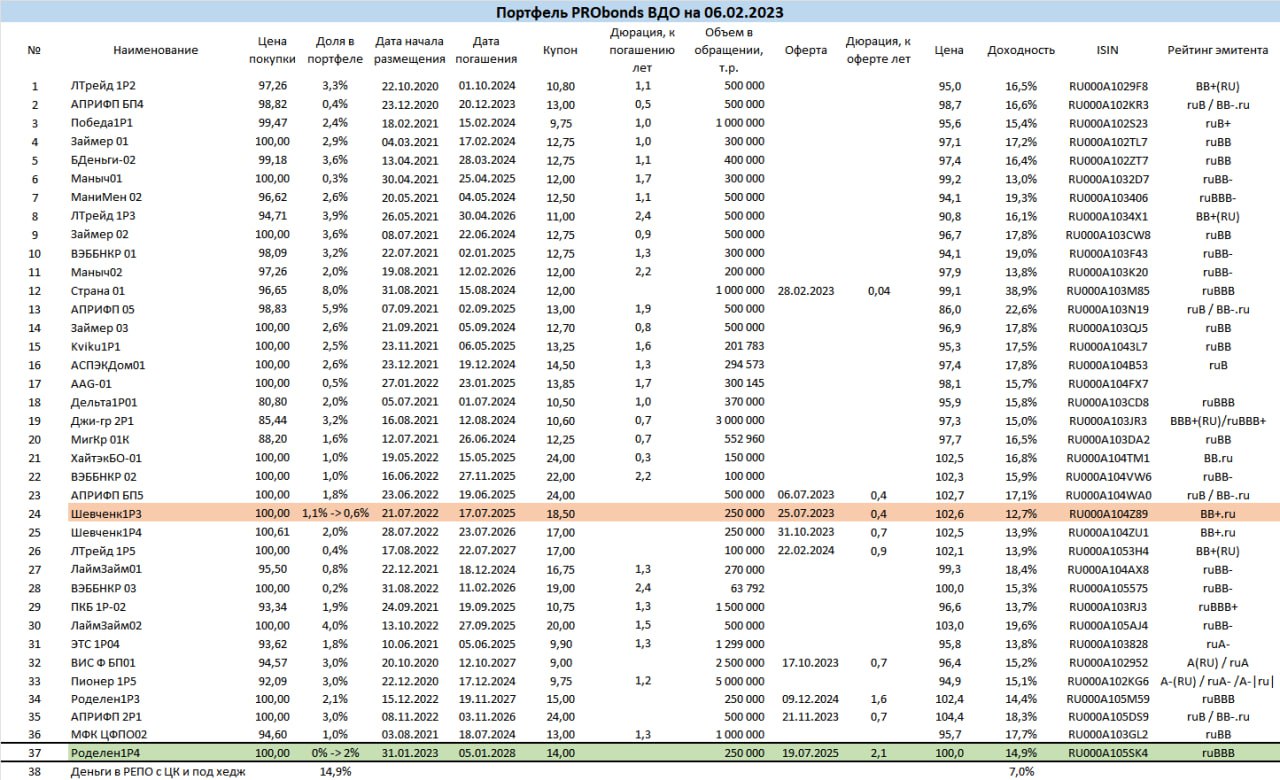

Сделки. Вчера ГК Страна Девелопмент провела оферту по дебютному выпуску. Мы за счет этого сократили в нем половину позиции. Сумма свободных денег (размещаются в однодневных сделках РЕПО с ЦК под ~7,5% годовых) достигла 17%. Поскольку стоимость денег растет, тогда как доходности облигаций снизились, денег в портфеле в перспективе останется много.

Сегодня начинаются сокращения позиций в ХайТэке и третьем выпуске Шевченко (он полностью выйдет из портфеля). Параллельно увеличивается вес в МигКредите. Все сделки – в течение 5 сессий равными долями по рыночным ценам.

Сегодня же портфель пополнится, пока только на 0,5% от активов, юаневыми облигациями МФК Быстроденьги. В дальнейшем, по мере размещения данного выпуска, его вес в активах должен увеличиться до 1-1,5%.

Также планируем вывод из портфелях облигаций Джи-групп. У девелопера впереди ряд оферт, так что его выпуск облигаций в любом случае будет продан, тем или иным образом.

На основании стратегии PRObonds ВДО мы ведем доверительное управление на высокодоходных облигациях. Начальная сумма инвестиций – 2 млн.р. ДУ появилось в конце 2019 года, и сейчас в нем клиентских активов на 434 млн.р. Результаты выше, чем у публичного портфеля. Средняя накопленная доходность по всем счетам «старше» полугода — 13% годовых после уплаты комиссий и НДФЛ.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Текущая годовая доходность портфеля PRObonds ВДО (за последний год, за 365 дней) закрепилась выше 11%. Т.е. если бы бумаги в соответствии с нашим портфелем были куплены непосредственно перед всеми риск-событиями прошлого февраля, портфель всё равно бы дал за год двузначную доходность.

Целевая годовая доходность, на перспективу уже следующих 365 дней – вероятно, не ниже 14%. Глубину просадок на пути к этим значениям можно наблюдать на графике.

Что меня, тоже на перспективу, крайне беспокоит, это неконтролируемый виток инфляции. Вскоре сформулирую свои опасения. Он не лишит портфель доходности, даже, видимо, не уведет портфель вниз, е.к. основная масса бумаг – короткая. Но кому будет нужен результат, и близко не покрывающий обесценение денег? Инструкция к действию в новой реальности готовится.

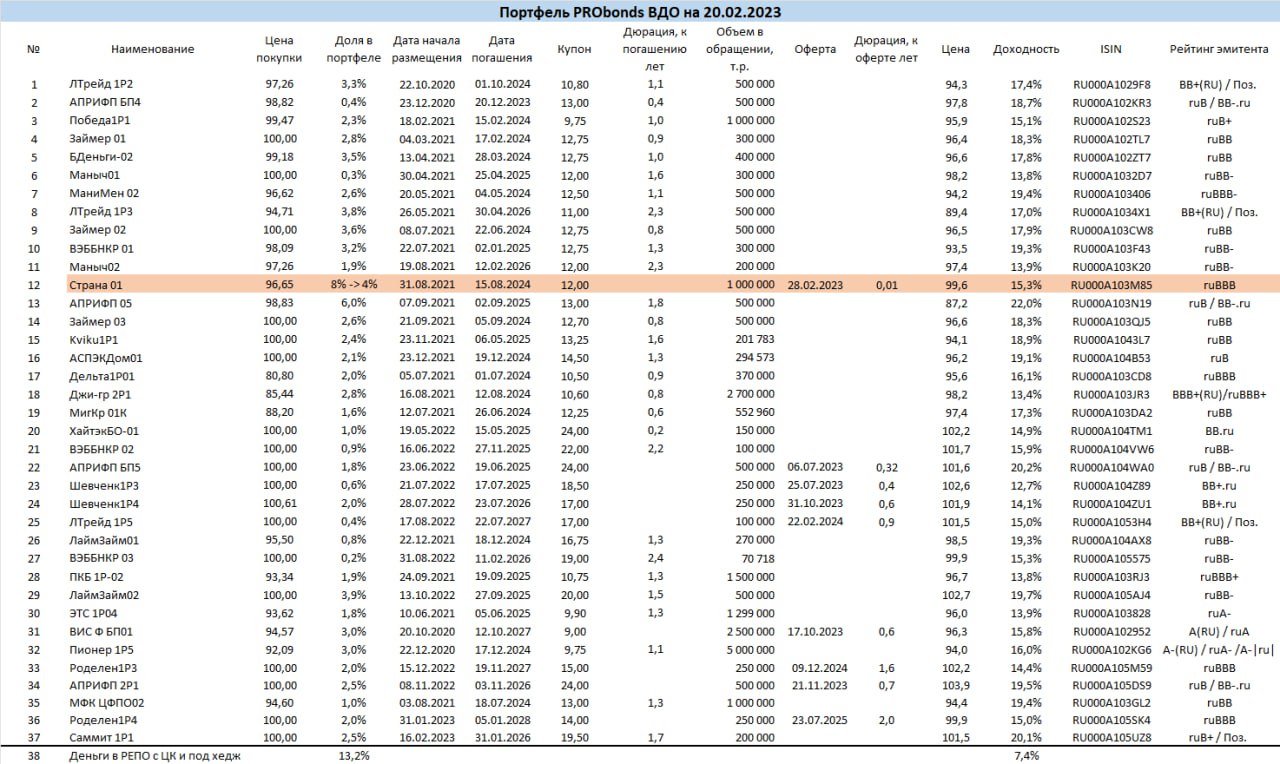

Из сделок сегодня одна, но большая: сокращение через оферту облигаций Страны с 8% до 4% от активов. ГК Страна Девелопмент объявила новую ставку купона 14% (доходность 14,9%). Неплохая доходность при рейтинге ВВВ. И вес ее облигаций в портфеле останется значительным. Но не избыточным, как сейчас. Мы докупали бумаги на просадке (средняя цена покупки 96%) и под оферту. Оферта объявлена.

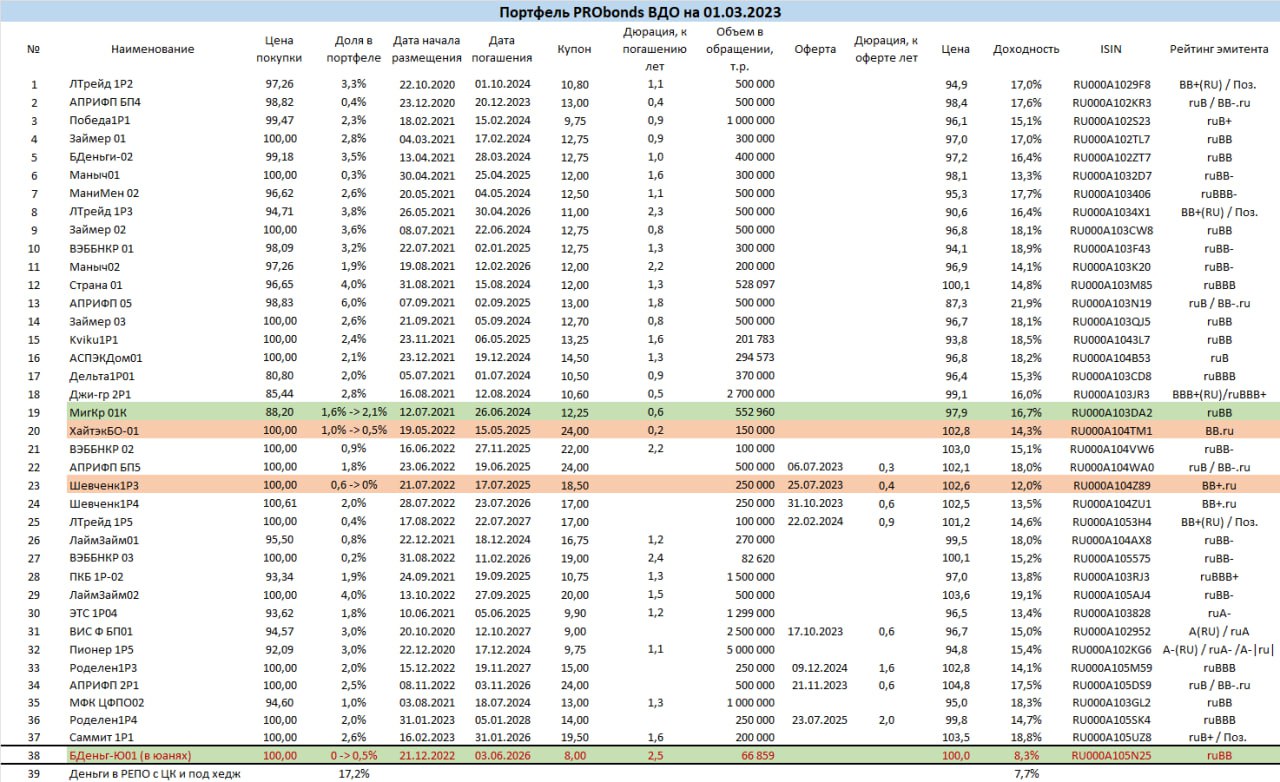

И еще одна таблица, увы, не слишком читабельная. Это премии и дисконты облигаций, входящих в портфель PRObonds ВДО, к средним доходностям своих кредитных рейтингов. На бумаги с дисконтами приходится всего около 9% от активов портфеля, на бумаги с премиями доходностей к своим рейтингам – 88%. Неплохой результат селекции последних месяцев.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

Что касается результатов портфеля PRObonds ВДО, с начала нынешнего года он принес уже 2,4%. За последний год (за 365 дней) его доход составил 10,6%. А за 4,5 года ведения – 65,6%. Это с учетом комиссий, но до НДФЛ.

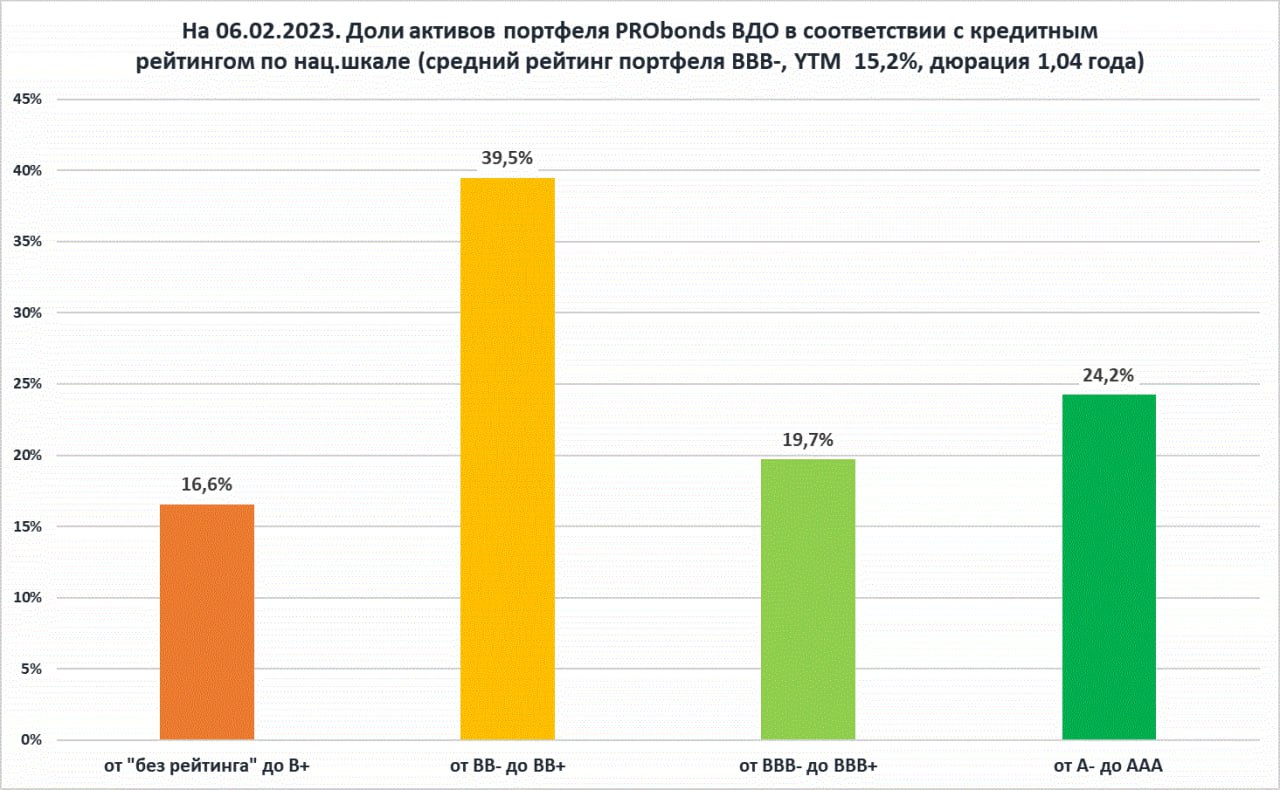

Портфель продолжает диверсифицироваться по выпускам облигаций, чтобы быть более ликвидным и подвижным. Кроме того, пусть медленно, но его рейтинговое распределение уходит от наиболее опасной группы рейтингов уровня -B+. Сейчас к ней, а также к бумагам без рейтинга относятся 16,6% активов, и это на 1% меньше, чем пару месяцев назад. Совокупно рейтинговые группы -В+ и -ВВ+ занимают 56% активов. Достаточно много. И всё же весь портфель, который по результатам строго относится к сегменту высокодоходных облигаций, по составу уже почти наполовину вне «песочницы».

Проблема портфеля – отраслевой перекос в сторону микрофинансовых компаний. На отрасль МФО приходится 29,6% активов, и снизить ее вес проблематично. Причем, если добавить к МФО еще и девелоперов (их вес 28,4), получим 58% от активов всего на 2 отрасли. Увы, сельское хозяйство, которое исторически составляло значительную часть портфеля, переоценено и последовательно распродается. Возможно, немного уравновесит отраслевой разрез усиление роли лизинговых компаний.Напоследок об ожидаемой доходности портфеля PRObonds ВДО в нынешнем году. В идеальных условиях, с учетом сегодняшней внутренней доходности портфель может выйти на доход 16% в 2023 году. Будем стремиться.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой (https://ivolgacap.ru/upload/medialibrary/Probon...). Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.Не является инвестиционной рекомендацией. Ссылка на ограничение ответственности: ivolgacap.ru/upload/medialibrary/important-information.pdf

Результат портфеля PRObonds Акции – 5,1% за 9,5 месяцев. Или 6,4% годовых. Комиссионные учтены. Уберем НДФЛ, получим около 5,6%. Даже не депозит. Хотя и от явного провала портфель отодвигается. Впрочем, сегодняшний день, если взглянуть на доллар и нефть, картину должен подпортить.

Вообще, наш рынок заметно не трясло с сентября. Долго, учитывая обстоятельства. Так что осторожно ставлю на красное. Структура портфеля, где совокупная доля акций в январе сократилась на 5%, к такому сценарию готова.

Про деньги. На них сейчас приходится почти половина активов портфеля, ~48%. Они неизменно размещаются в однодневных сделках РЕПО с ЦК, которые последний месяц дают не щедрые 7-7,2% с учетом реинвестирования дохода. При ключевой ставке 7,5% хотелось бы побольше. И всё равно, в общем результате деньги до сих пор имеют больший вклад, чем акции (см.график).Иными словами, российские акции, даже с учетом дивидендов, даже купленные вблизи многолетнего дна, всё равно продолжают и продолжают проигрывать в конкуренции даже самым консервативным инструментам.

Как обычно, остается наблюдать и вести счет.Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Портфель PRObonds Акции за 9 месяцев ведения сохраняет более чем скромный результат. +3,8% в абсолютных величинах, или 4,9% в годовых.

Можно было бы и остановить очередной эксперимент по управлению капиталом за его бесперспективностью. Портфель акций до сих пор не составил конкуренции портфелям ВДО или РЕПО с ЦК.

Однако есть своё «но»: инфляция. Что если она пойдет вверх за пределы терпимых 15%-20%? Экономические альтернативы, Иран или Турция, сталкивались и галопирующей инфляцией. А Венесуэла – и с гиперинфляцией. Но, как говорилось в одном фильме, надеюсь, до этого не дойдет.

Галопирующая инфляция сделает наш основной инструмент инвестирования, облигации, инструментом даже худшим, чем сами деньги

Денежный рынок (не него приходится 40-50% портфеля), как показывает турецкий опыт с низкой ключевой ставкой в и в разы более высокой инфляцией, тоже не гарантия. Но всё же лучше просто денег или банковского депозита.

Акции же (основа портфеля) от инфляции в стороне обычно не остаются. Со временем инфляционная переоценка происходит и в них. 2015 год тому пример.

Всё сказанное – к тому, что портфель PRObonds Акции, с одной стороны неприхотлив и не отвлекает времени и усилий на ведение, с другой – способен держаться на плаву даже в сложных обстоятельствах (доход портфеля в 2022 году – 3%, при падении Индекса МосБиржи полной доходности на -37%), более спокоен, чем просто рынок акций. И, главное, должен оказаться полезным при инфляционном витке и капитуляции облигаций.

_____________________________________________

Индикативный портфель PRObonds Акции — смешанный портфель, состоящий из отечественных акций и сделок РЕПО с ЦК. Для отражения динамики акций используется Индекс МосБиржи голубых фишек полной доходности «брутто» (MEBCTR), для денежной части – индекс однодневных сделок РЕПО с ЦК (MOEXREPO) с учетом реинвестирования однодневной доходности. Цена сделок с акциями — средняя цен закрытия индекса MEBCTR на предыдущей и текущей сессии. Транзакционные издержки вычитаются из результата и составляют 1% годовых от средних активов портфеля.

Или чем отличаются вложения в застройщиков и в сельхоз? На примере «песочницы» (рынка высокодоходных облигаций).

Наш портфель ВДО почти на 40% состоит из облигаций застройщиков и облигаций сельхозпредприятий. Сельхоз пользуется неизменным интересом розничных инвесторов. Застройщики под постоянными опасениями.

Первый штрих. Доходности.

• Средняя доходность облигаций застройщиков в нашем портфеле – 22,2% годовых к погашению / оферте.

• Средняя доходность сельхозпроизводителей – 15,0%.

Второй штрих. Кредитные рейтинги.

• Средний рейтинг застройщиков в нашем портфеле – BB по национальной шкале.

• Средний рейтинг сельхозпроизводителей в нашем портфеле – BB-.

Т.е. застройщики не только доходнее, чем сельхоз, на 7% годовых. Но и выше рейтингом на 1 ступень. Поэтому, кстати, ¾ из указанных 40% от портфеля – это всё-таки застройщики, а не сельхоз.

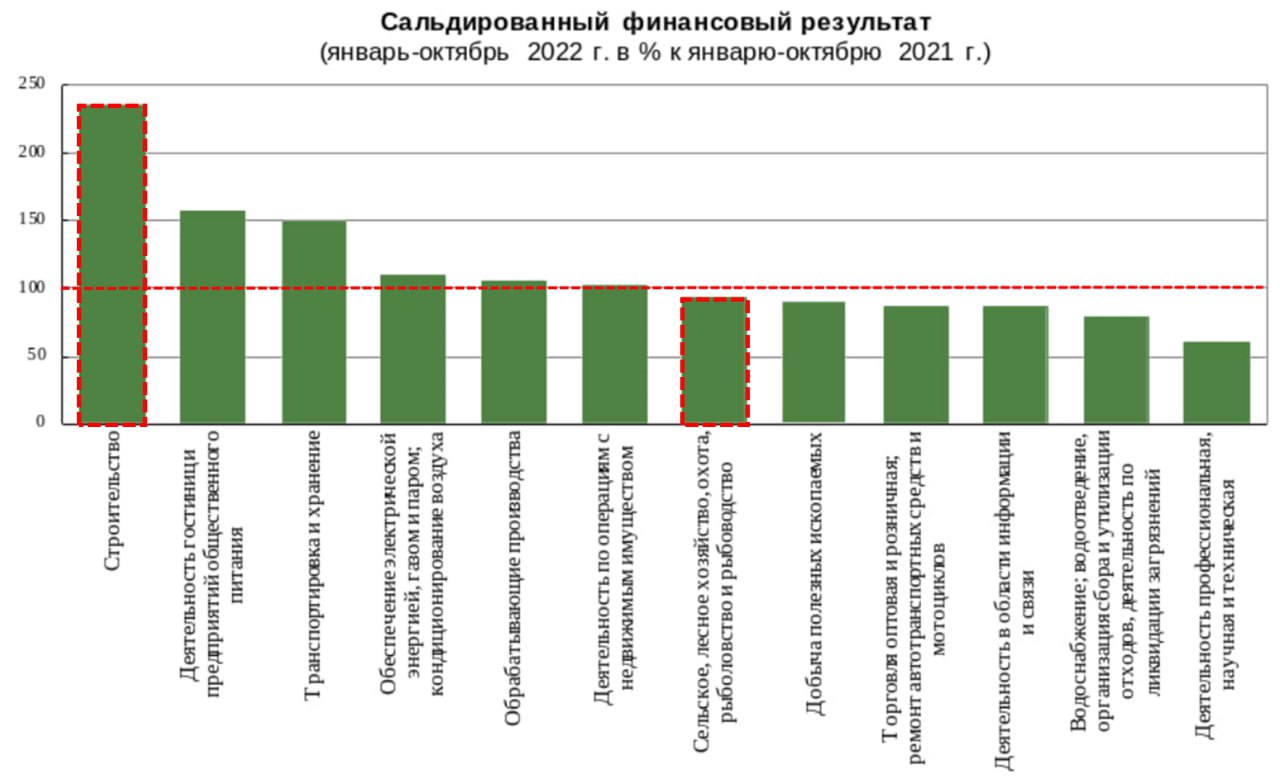

Третий штрих. Выдержка из материалов Росстата. О результативности отраслей российской экономики за январь – октябрь 2022 (за исключением банков и прочих финансовых посредников, государственных, муниципальных и малых предприятий). На диаграмме изменение прибыли в % за январь – октябрь 2022 к тому же периоду 2021 года.

• Строители показали прирост прибыли в 2,4 раза (первый столбец диаграммы).

• Сельскохозяйственная отрасль – падение прибыли на 5% (седьмой столбец).

Что тут добавить. Фондовый рынок был и остается территорией предпочтений и чувств.

Обычно коррекция рынка акций задевает и сегмент высокодоходных облигаций. Если не ошибаюсь с коррекций акций, то и в ВДО должно стать не так комфортно, как было последний месяц. Так что пара сделок и в портфеле PRObonds ВДО:

— снижается вес бумаг ВЭББНКР 03, с 0,9% до 0,4% от активов в течение 5 сессий равными долями и по рыночным ценам,

— снижается вес Роделен1P3, с 2,5% до 2%, аналогичным образом.

А ведь наступивший 2023 год рискует оказаться для нашего портфеля PRObonds ВДО одним из самых прибыльных. На входе в него портфель располагает внутренней доходностью почти 17% (на 16 января – 16,8%). Аналогично переходу потенциальной энергии в кинетическую, внутренняя доходность постепенно снижается по мере накопления уже полученного дохода. И снизится еще, до 15,5%-16% после оферты по облигациям ГК Страна Девелопмент (оферта 22 февраля).

Выскажу три наблюдения, которые считаю важными. В подтверждение надежд на 2023 год.

Первое. Несмотря на весьма высокую внутреннюю доходность, портфель примерно на 15% состоит из денег (размещаются в однодневных сделках РЕПО с ЦК). Добавим 5% активов, приходящихся на бумаги с рейтингом А-. И получим, что де-факто портфель PRObonds ВДО – это ВДО в лучшем случае на 3/4. Доходность это не угнетает, а вот стабильности и спокойствия добавляет.

Второе. Помню, как в начале 2021 года на канале Angry Bonds (тогдашний лидер настроений в сегменте ВДО) собралась длинная команда желающих посоревноваться в управлении портфелем облигаций. Конкурс назывался «гонки на портфелях». Меня тогда озадачило, что люди относятся к вложениям в высокодоходные облигаций по принципу «инвестировать просто». Надо сказать, для нашего портфеля именно 2021 год стал наименее доходным. В начале 2023 года желающих нет. А для фондового рынка свойственно, что, чем ниже популярность инструмента, тем выше выигрыш от него.

Третье. 2022 год показал, что купоны способны покрывать дефолты. Портфель PRObonds ВДО потерял в марте-апреле на дефолте Калиты около 4%. И всё же весь год закрыл год с результатом 7,3%. Потеря на Калите – это потеря от грубой ошибки в управлении капиталом. Но прочие доходности смогли обеспечить неплохую "защиту от дурака".

О новых операциях в портфеле напишу отдельно. Они будут, но в основном в феврале.

Завершу предположением о результате. Портфель претендует примерно на 14% в 2023 году. Из которых 0,9% уже получено в первой половине января.

Индикативный портфель PRObonds ВДО (прежнее название PRObonds #1) отражает точку зрения автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля проводятся в соответствии с открытой методикой. Все операции портфеля публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

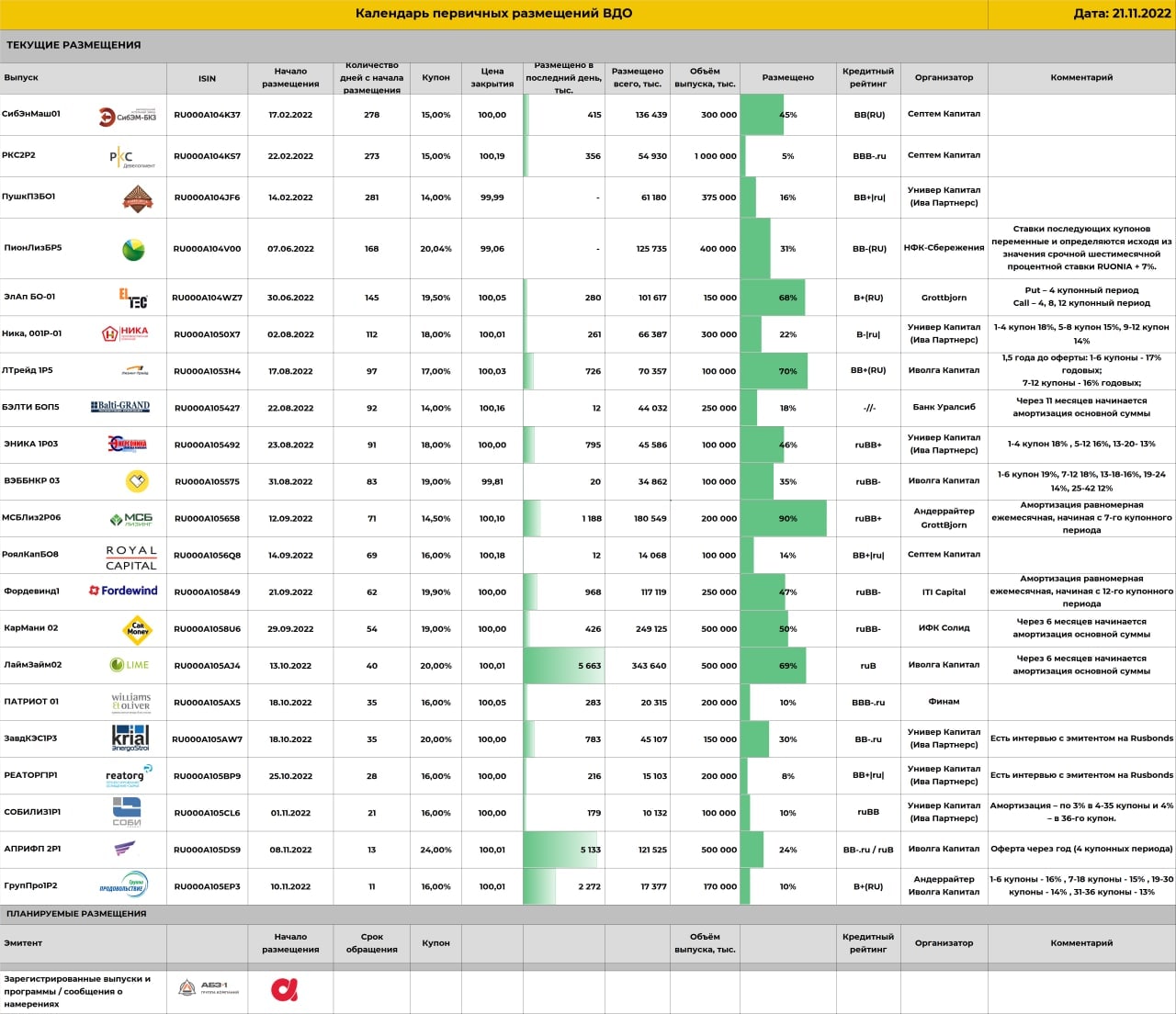

Список первички ВДО поставил рекорд длины. 21 выпуск в процессе размещения.

Но этот рекорд ненадолго. Думаю, весьма скоро, вопрос месяца, список заметно укоротится.

Почему? Взглянем на его структуру. С одной стороны – утомительная вереница начатых и забуксовавших размещений. С другой – 0 новых анонсов (предположения без параметров выпуска не в счет). Новому взяться неоткуда: сомнительные успехи тех, кто уже вышел на биржу, демотивируют следующих. Нет нового предложения, будет сокращаться старое. И это факт №1, результирующий.

Факт №2 в восстановлении цен и снижении доходностей высокодоходных облигаций. Оба показателя заставляют наш портфель PRObonds ВДО уверенно идти вверх. Доходности ВДО в большинстве опустились ниже «домобилизационных» (на иллюстрации – динамика облигационных доходностей МФО), и это симптоматично.

Важная причина выталкиванию цен ВДО вверх и доходностей вниз – состояние денежного рынка. Оно же факт №3. Стоимость денег снижается, причем как тренд. Последняя ставка однодневного размещения денег, по индексу MOEXREPO, 7,21%. Считаю, что в такой ситуации Банк России 16 декабря снизит ключевую ставку, пусть даже только до 7,25% (сейчас она 7,5%).

Получаем типичную для рынка комбинацию: страхов и апатии еще много, а предложения и продаж уже мало. Почти всегда она разрешается движением рынка вверх. В нашем случае – вымыванием бумаг из списка первичных размещений. Не нужно думать, что, воодушевившись наблюдениями, набегут новые эмитенты и выпуски. Выход на размещение – история длиной не в месяц и не в два.

Так что в декабре, полагаю, всё более-менее интересное с первичного рынка уйдет, путем естественной покупки. Первым, наверно, закончится Лизинг-Трейд, он почти размещен. Затем – троица микрофинансовых выпусков: МФК Лайм-Займ, МФК КарМани, МФК Фордевинд. Дальше будет проще и быстрее.

Не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

.jpg)

.jpg)

.jpg)