Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

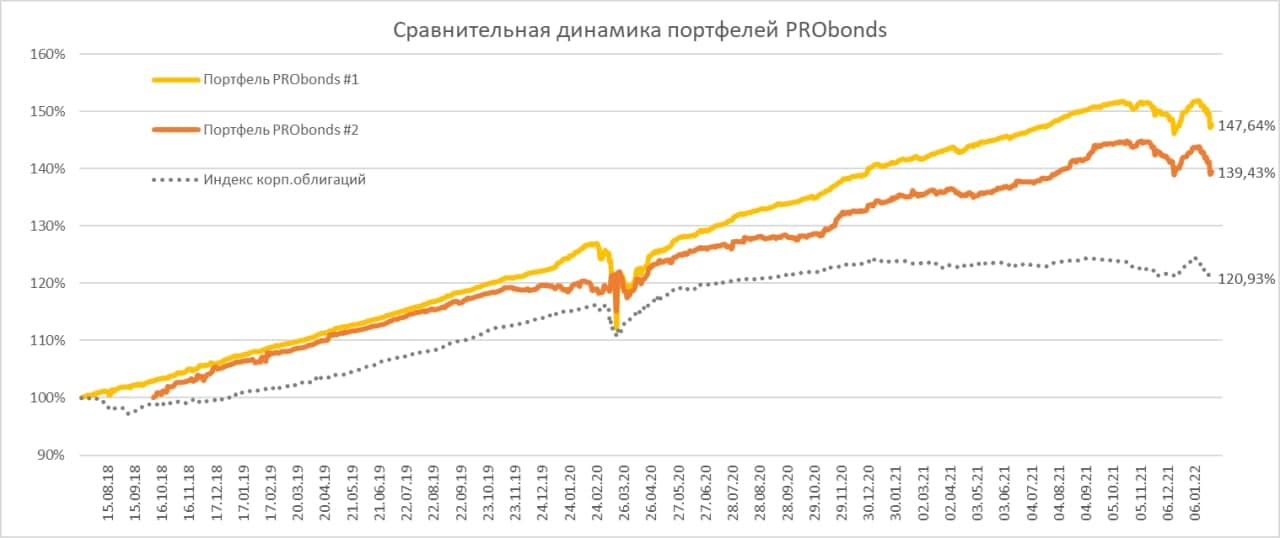

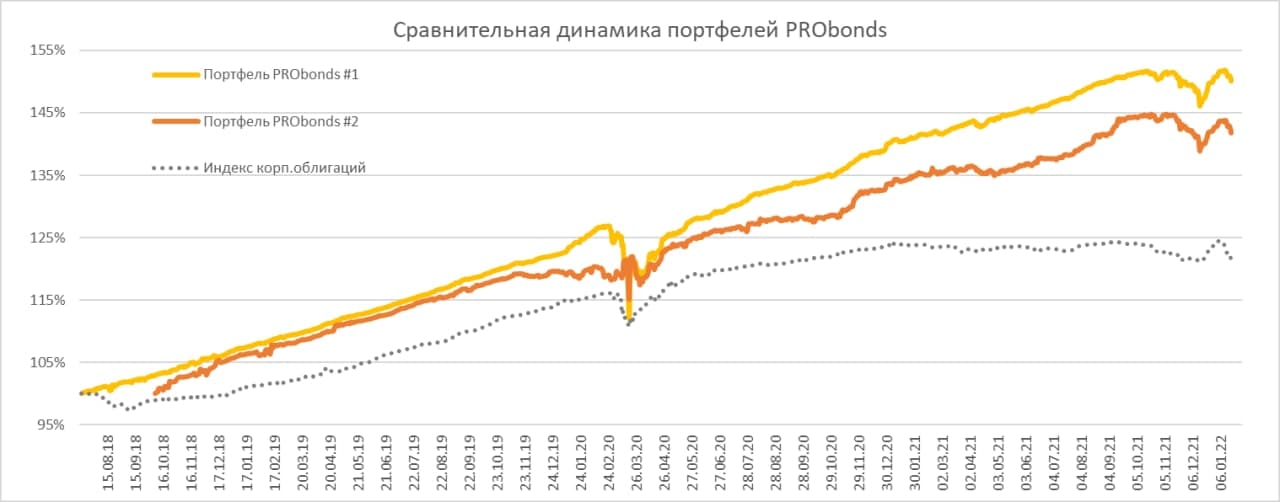

Оценка доходности публичных портфелей PRObonds ожидаемо снизилась. Портфель ВДО PRObonds #1 принес за последние 365 дней 4,6%, смешанный портфель #2 – 3,4%. Прирост индекса высокодоходных облигаций Cbonds-CBI RU High Yield за то же время – 1,7%, и такая годовая доходность хорошо отражает состояние всего сегмента ВДО.

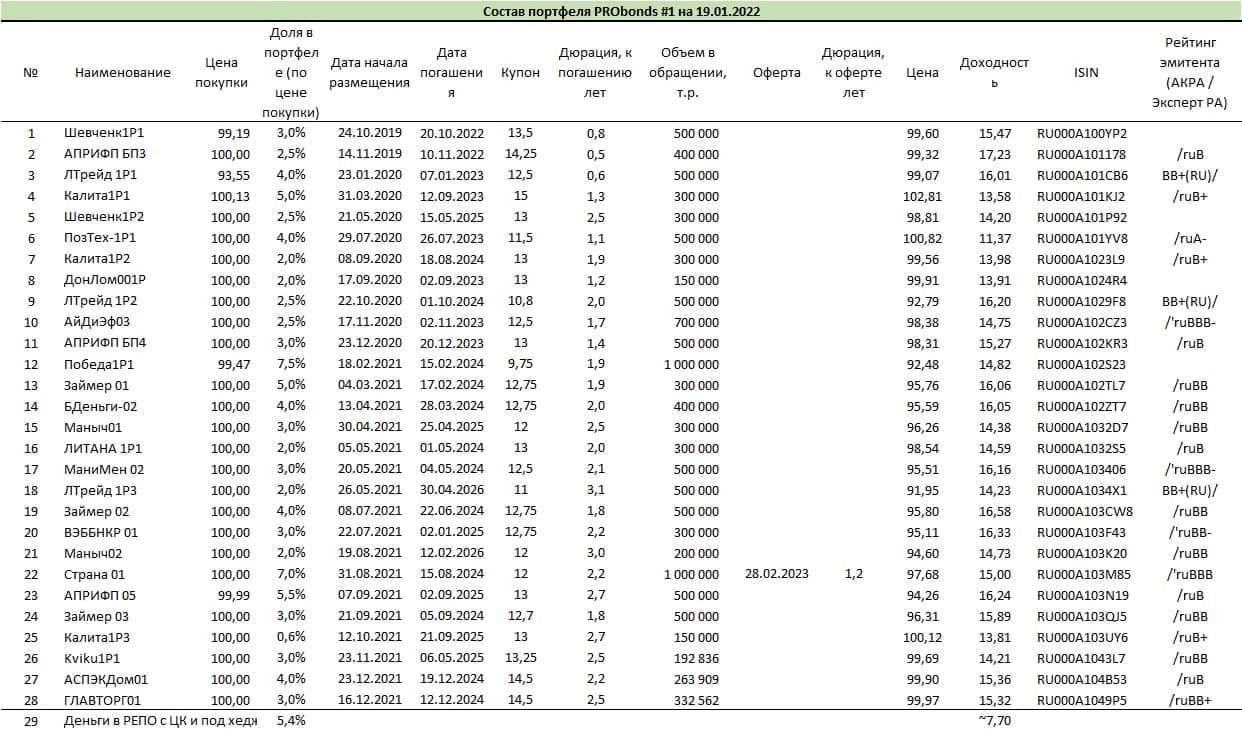

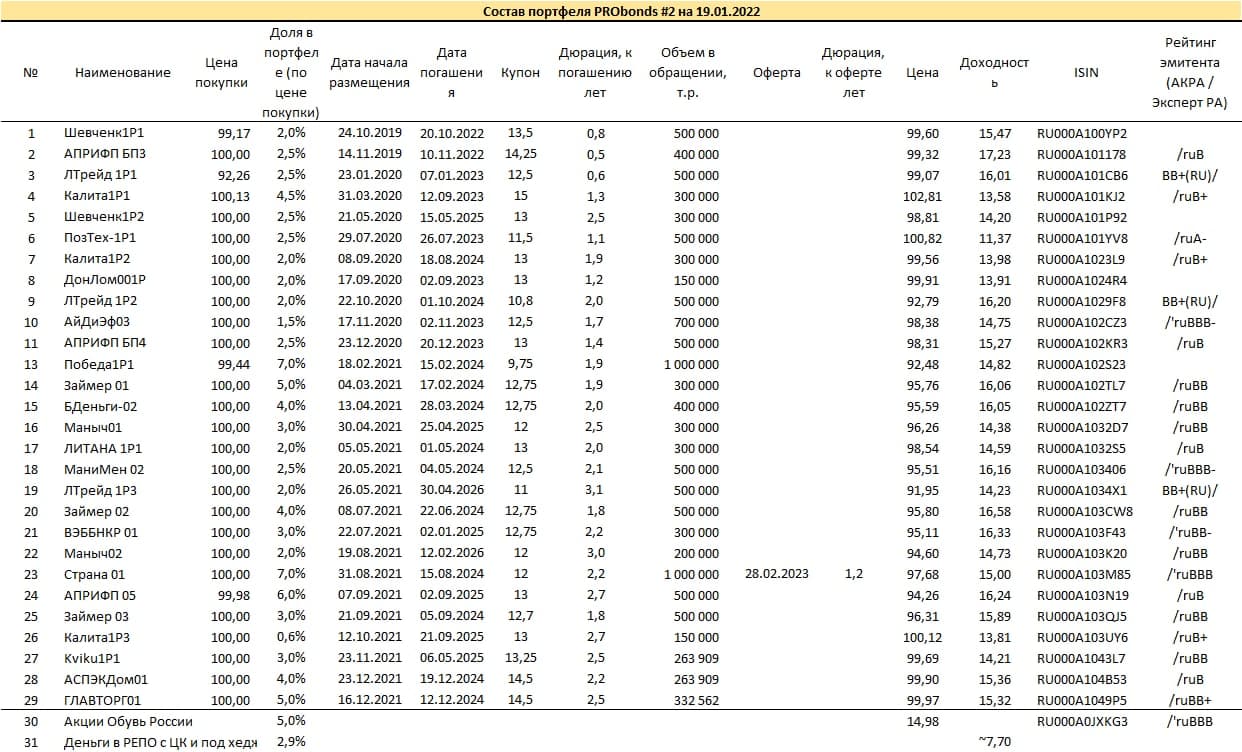

После исключения из портфеля #2 акций OR Group оба портфеля включают только высокодоходные облигации, либо свободные деньги. 2 недели назад я обозначал облигационные изменения, которые должны были произойти в портфелях. Но сразу ссылался на то, что исполняться они будут позднее. Увы, до исполнения не дошло из-за падения рынка облигаций. И пока старые позиции останутся в портфелях, до момента стабилизации рынка.

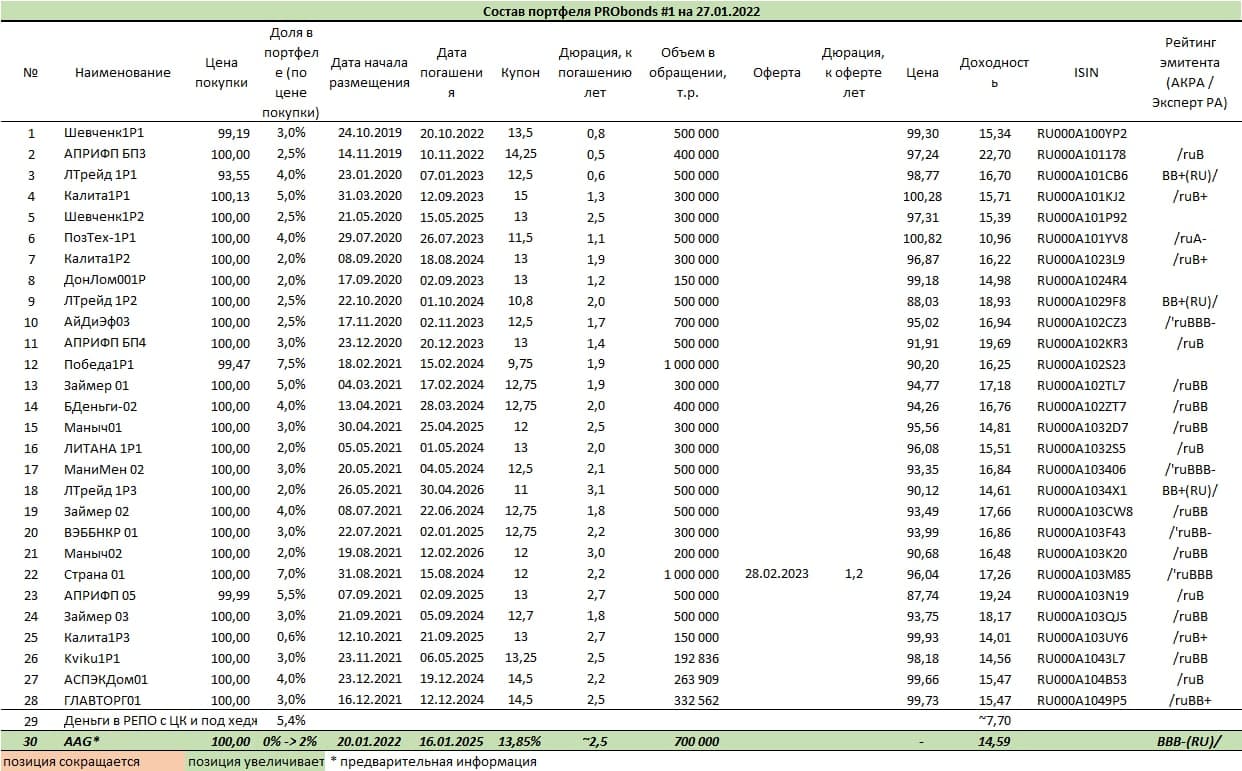

Облигации девелоперского холдинга AAG сегодня добавятся в портфели на 2%. Постепенно на первичном или вторичном рынке доля может быть увеличена до 4%.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

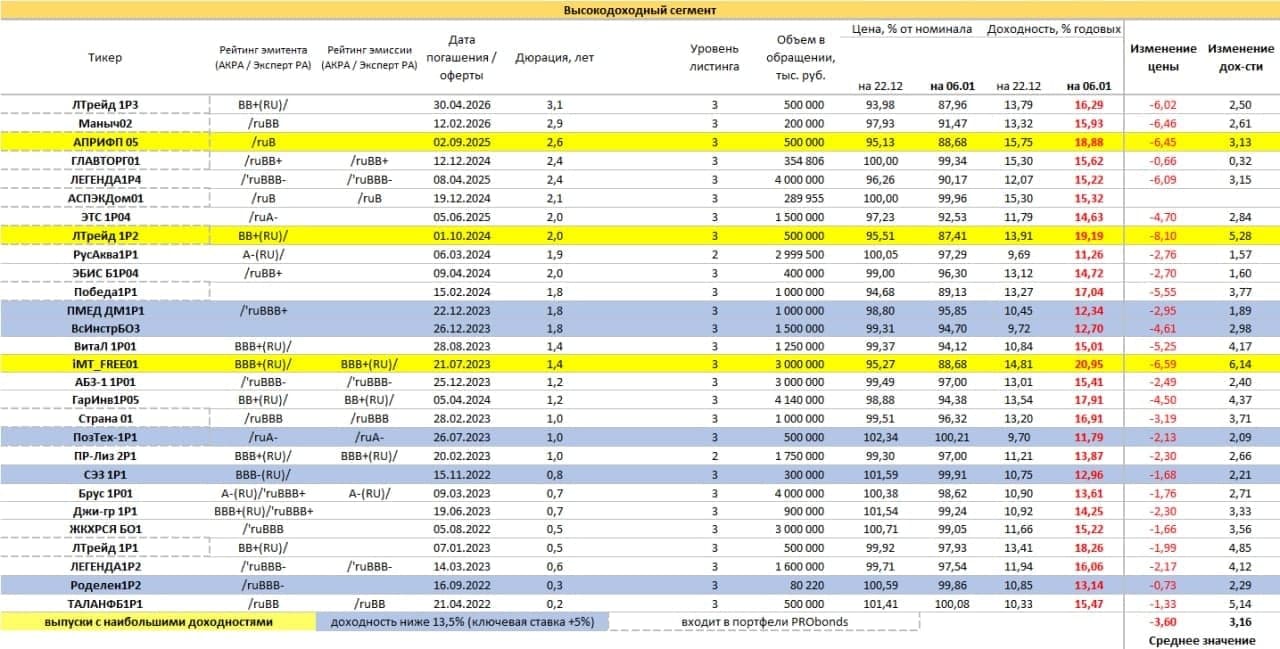

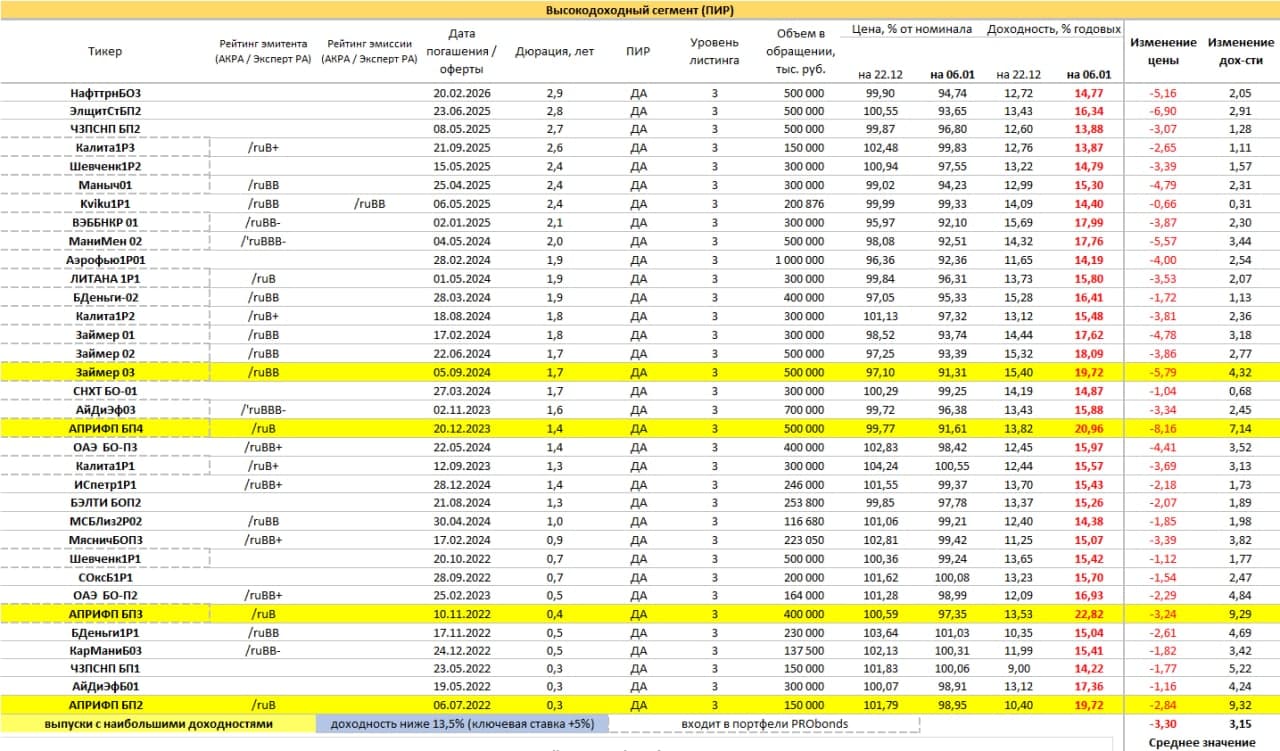

Сегмент высокодоходных облигаций после долгого давления всё же жестко упал. Причины две – техдефолт непубличного выпуска облигаций OR Group 20 января и запаздывающая динамика сегмента в сравнении с более ликвидными финансовыми рынками и инструментами. Индекс полной доходности высокодоходных облигаций Cbonds-CBI RU High Yield опустился до доходности 1,7% годовых (за последние 365 дней).

Доходности ВДО переставились вверх с учетом дефолтных рисков, и это надолго. Однако отечественный фондовый рынок, включая рынок облигаций, предположительно, дошел до нового вполне твердого дна. Потому дальнейшего падения высокодоходных бумаг не ждал бы.

Что касается OR Group, то с нерыночным выпуском БО-07 (держатель ПСБ, непогашенный остаток тела – около 585 млн.р.) произошла проблема, которую я считал маловероятной. Эмитент не смог договориться со своим крупным кредитором по части долга (совокупная сумма задолженности OR в ПСБ должна быть в пределах 2,5 млрд.р.). Отражение того, что банки становятся несговорчивыми, учитывая состояние долгового рынка. В данном случае, принципиально несговорчивыми. Спустя неделю погашения выпуска так и не произошло. И шансы на полноценный дефолт по БО-07, как мне видится, стремятся к 100%. А сам дефолт, предположительно, отправит розничные выпуски OR Group в лист Д. Где уже обращаются бумаги «Каскада» и «Дяди Дёнера». Дальнейшее менее предсказуемо. Но каждая новая проблемная точка, а это амортизация БО-01 24 марта на 370 млн.р., возможная оферта этого же выпуска из-за кросс-дефолта примерно 17 марта, предполагаемые оферты БО-01 и БО-02 в апреле или мае из-за нарушения ковенант по долговой нагрузке в годовой отчетности, лишь добавляет риска.

Оценка актуальной доходности (за последние 365 дней) портфеля высокодоходных облигаций PRObonds #1 снизилась до 7% годовых, смешанного портфеля PRObonds #2 – до 6% годовых. Портфель #1 соответствует динамике сегмента ВДО: индекс высокодоходных облигаций Cbonds-CBI RU High Yield поднялся за 365 дней на 7,2%.

Изменения облигационных позиций, которые анонсировались в прошлом обзоре, не проводились (за исключение покупки на первичном рынке облигаций ООО «Главторг» в портфеле #2). Поскольку они приурочивались к размещению дебютных облигаций девелопера AAG (эмитент «А Девелопмент», BBB-(RU)). Однако размещение AAG было отложено. Таким образом, пространства для замен нет. Впрочем, если бы вы продали часть уже имеющихся облигаций ради покупки новых, на сегодняшний день не проиграли бы. Т.к. рынок облигаций каждый из последних дней последовательно становился ниже.

Изменения всё же должны произойти в портфелях, о них сообщу заранее, скорее всего, в начале новой недели. Напомню, что последние серьезные замены в портфелях происходили в последней декаде декабря. Тогда портфели пополнились бумагами ижевского девелопера «АСПЭК-Домстрой» и тогда же из портфелей были полностью выведены облигаций OR Group (прежнее название «Обувь России»).

Вновь важным становится вопрос о прогнозировании доходности. 7% годовых для наиболее популярного портфеля #1, если они сохранятся – это отставание и от инфляции, и от ставки банковского депозита. Мои ожидания доходности в будущем выше нынешних уровне, хотя ориентиров ещё сделать не готов.

Из наиболее тревожных для всего финансового рынка факторов выделю динамику американских индексов акций. S&P500 с трудом удерживается в тренде роста, и вываливание его из тренда станет новым ударом для отечественных акций и облигаций. В остальном, оцениваю резкое падение российского фондового рынка как уже совершившееся. Наверно, быстро выкупить мощный обвал последних сессий не получится. Но и развивать его после вчерашнего дня становится сложнее. ВДО – запаздывающий класс инструментов. И они как раз способны просесть еще. Но и их просадка, как мне видится, локализована этой или следующей неделей. А стабилизация цен в данном сегменте быстро возвращает доходность портфелям.

Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфели учитывают комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

В пятницу, 14 января, в 13:00 портал RusBonds совместно с ИК "Иволга Капитал" при поддержке Московской Биржи проведут вебинар на тему: «Стратегия и планы инвестиционно-строительного холдинга AAG на долговом рынке капитала». Для участия в онлайн-семинаре необходимо пройти предварительную регистрацию

В вебинаре примут участие:

• Александр Завьялов, генеральный директор и основатель инвестиционно-строительного холдинга ААG;

• Станислав Кривенков, финансовый директор инвестиционно-строительного холдинга ААG;

• Андрей Хохрин, генеральный директор ИК «Иволга Капитал».

В рамках вебинара будут представлены общая информация о холдинге AAG и его основных объектах, обзор финансового состояния эмитента «А Девелопмент» и оценка основных показателей за 2021 год, информация о направлениях использования облигационного займа, параметрах планируемого размещения, стратегия развития группы компаний на ближайшие годы.

Инвестиционно-строительный холдинг AAG — петербургский девелопер, специализирующийся на развитии объектов недвижимости и строительстве жилой недвижимости бизнес и премиум-класса.

Эмитент «А Девелопмент» входит в холдинг AAG и является материнской компанией для специализированных застройщиков холдинга. Компания имеет кредитный рейтинг уровня BBB-(RU) (агентство АКРА).

Организатором облигационного займа ООО «А Девелопмент» выступает ИК «Иволга Капитал».

Карточку «А Девелопмент» на портале RusBonds можно посмотреть здесь.

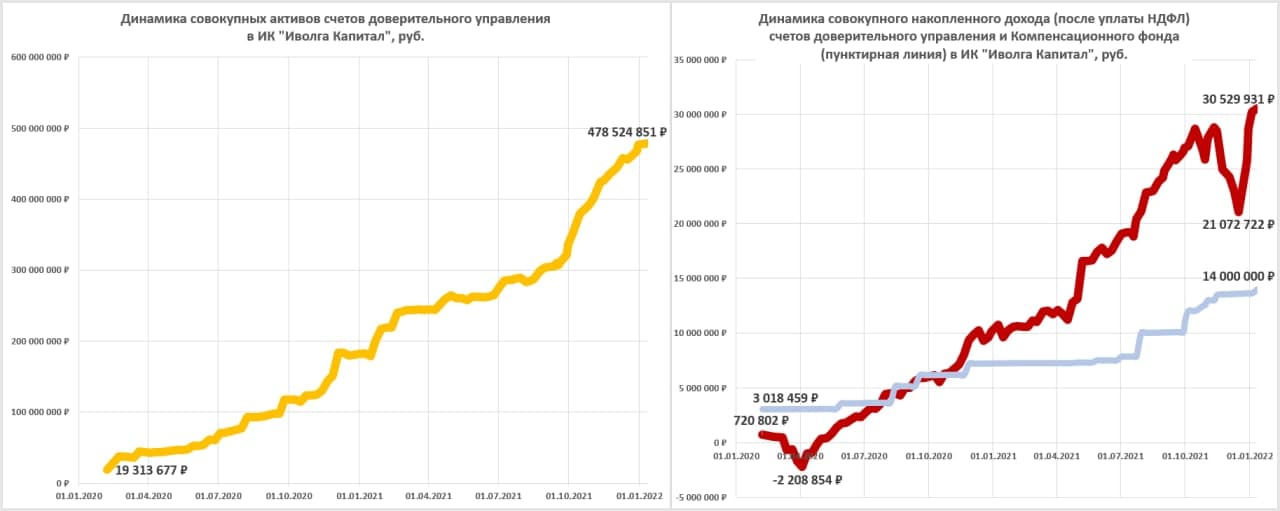

Оценка суммы активов частных инвесторов под управлением ИК «Иволга Капитал» с 4 по 11 января почти не изменилась, оставшись на уровне 478 млн.р. Оценка накопленного клиентами совокупного дохода немного увеличилась, до – 30,5 млн.р. (+0,3 млн.р.).

Оценка годовых доходностей клиентских счетов (для счетов, которые управляются не менее 1 года и за это время не имели значительных дозаводов или выводов средств) осталась на прежнем уровне: в среднем 10,6% годовых до уплаты НДФЛ (после уплаты НДФЛ – 9,3%), все комиссии учтены.

Компенсационный фонд (на покрытие дефолтных рисков и рисков глубокой просадки облигаций) пополнен и достиг 14 млн.р. (2,9%% от активов). Пополнение фонда продолжится не позднее февраля.

Наибольшую среднюю долю в портфелях ДУ (4% более от активов) занимают следующие позиции:

o Облигации АСПЭК-Домстрой

o Облигации Kviku

o Облигации БыстроДеньги

o Облигации ГК Страна Девелопмент

o Облигации Займер

o Облигации АПРИ Флай Плэнинг

o Облигации Маныч-Агро/АО им. Т.Г. Шевченко

o Облигации ВЭББАНКИР

o Облигации АйДиЭф/МаниМен

o Облигации Лизинг-Трейд

o Облигации Агрофирма-племзавод Победа

o Свободные деньги (размещаются в РЕПО с ЦК под ~7,5-8% годовых)

Всего в портфели входят 25 разных выпусков облигаций.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. Совокупная комиссия за управления – 1% от активов в год. Услуга доступна только для квалифицированных инвесторов.

О тактике операций.

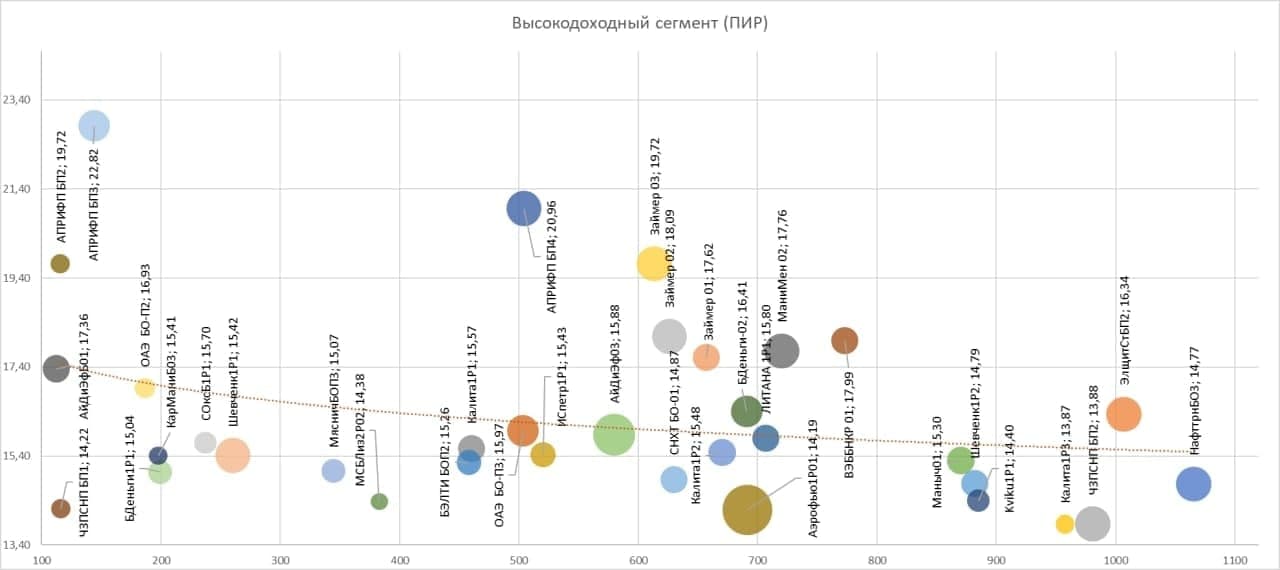

Основной проблемой портфелей является низкая диверсификация ценных бумаг в них. Так, сегодня 2 эмитента занимают в портфелях в среднем по 10 или более процентов. В течение 1 квартала, с учетом добавляющихся в портфели новых выпусков облигаций, максимальная доля отдельного эмитента должна снизиться до 7-8%.

Также есть отраслевой перекос. В портфелях доверительного управления средняя доля облигаций МФО достигает 40%. Остальные отрасли, включая строительную и сельскохозяйственную, заметно отстают. Постепенно вес микрофинансов должен уменьшаться, но, по-видимому, медленно. Жесткое регулирование микрофинансовой отрасли делает эмитентов из нее более прозрачными и цивилизованными в сравнении со средним портретом представителя сегмента высокодоходных облигаций. Отчасти облигации МФО будут вытесняться облигациями девелоперов. Вес последних сейчас около 20% и он вырастет со временем, но вряд ли превысит 25-27%.

Денежная подушка портфелей превышает 10%, и должна сохраняться существенной. Денег в портфелях было больше всего во второй половине октября и ноябре прошлого года, тогда они достигали 20% от активов и смягчили для портфелей падение рынка облигаций. Сегодня история в некоторой степени повторяется, доходности ВДО снизились, а ставки денежного рынка продолжили рост. Так что денежная составляющая портфелей ожидается выше среднестатистических значений.

Актуальный вопрос для нашего ДУ – вопрос его целевой доходности. Новые облигационные выпуски имеют эффективные доходности не ниже 13,5-14% годовых. И их можно держать в уме как базовую цель. В качестве пессимистичной цели продолжим считать среднюю доходность банковского депозита.

Минимальная сумма инвестирования в доверительном управлении – 2 млн.р. Совокупная комиссия за управления – 1% от активов в год. Услуга доступна только для квалифицированных инвесторов.

Оценка доходности публичных портфелей PRObonds ожидаемо снизилась. Портфель ВДО PRObonds #1 принес за последние 365 дней 4,6%, смешанный портфель #2 – 3,4%. Прирост индекса высокодоходных облигаций

Оценка доходности публичных портфелей PRObonds ожидаемо снизилась. Портфель ВДО PRObonds #1 принес за последние 365 дней 4,6%, смешанный портфель #2 – 3,4%. Прирост индекса высокодоходных облигаций  После исключения из портфеля #2 акций OR Group

После исключения из портфеля #2 акций OR Group Облигации девелоперского холдинга AAG

Облигации девелоперского холдинга AAG

.jpg)