Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Эмитент – МФК Быстроденьги (ruBB). Купон – 8,0% (YTM 8,3%), срок до погашения 3,5 года. Сумма выпуска – 17,5 млн китайских юаней (при курсе юаня 9,2 рубля – 161 млн руб.). Облигации доступны только квалифицированным инвесторам.

Возможно, со временем будут предложения выше, но нынешнее пока безальтернативно по ставке. Карта рынка юаневых облигаций как иллюстрация.

Розничным выпуск делает и номинал 1 облигации. Он у Быстроденег равен 100 юаням (~920 руб.). До сих пор эмитенты устанавливали номинал не ниже 1000 юаней (~9200 руб.).

Остается вопрос, зачем российской компании юаневый долг? Для Быстроденег он должен стать юаневым лишь формально: эмитент планирует полное хеджирование валютного риска.

А покупатели облигаций в юанях в свою очередь получают инструмент защиты уже от риска рублевого.

ИК «Иволга Капитал» провела масштабное исследование по итогам 1-го полугодия 2022 года:

Мы не ожидаем проблем с исполнением МФК своих обязательств в ближайшее время;

Доходности по МФО остаются стабильно высокими относительно кредитного качества эмитентов;

Самые пессимистичные прогнозы начала весны не оправдались — выдачи показали рост год к году;

Основные прогнозы, сделанные по итогам 1 квартала (Исследование за 1 квартал 2022 года), оправдались. Мы видим снижение рентабельности, но без каких-либо критических проблем у участников рынка;

Основным фактором риска, который может оказать существенное влияние на прибыльность отрасли, является плановое ужесточение требований по ПСК и ПДН со стороны Банка России.

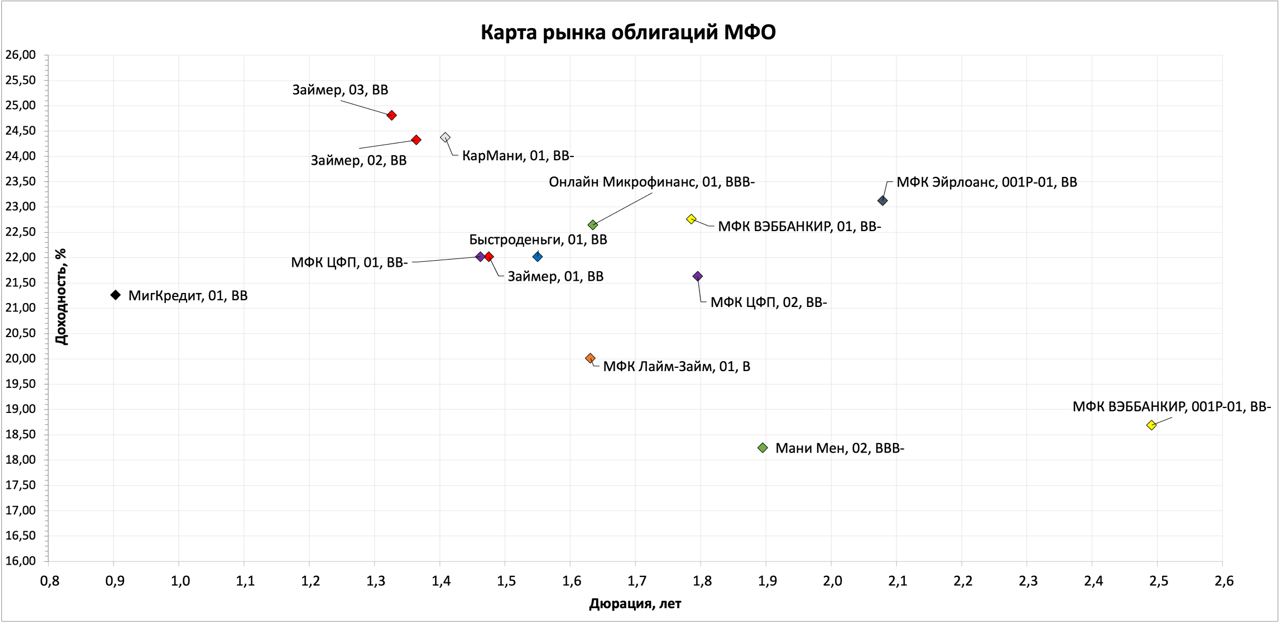

На карте рынка видно, что сегмент в основном сконцентрирован вокруг 22,5% годовых со средней дюрацией 1,6. Средний рейтинг сегмента — ВВ по российской шкале, при этом во многом рейтинг обусловлен штрафом за отрасль. Несмотря на ожидания снижения прибыльности МФО на фоне текущего кризиса, я не жду ухудшения кредитного качества компаний. Сегмент дает наибольшую премию к средней доходности ВДО, что оставляет потенциал опережающего роста тела облигаций на фоне дальнейшего снижения ключевой ставки.

Любопытное наблюдение — бумаги с наибольшим купоном торгуются с наименьшей доходностью (исключение — последний выпуск Мани Мен, который изначально позиционировался как институциональный). Так что текущие первичные размещения с высокими купонами закладывают хороший базис будущей доходности портфеля.

Первый квартал 2022 года стал настоящим испытанием для всего российского бизнеса. Многие изменения носят более долгосрочный характер, но уже можно делать первые выводы, как себя чувствуют разные отрасли.

Мы обновили наше ежеквартальное исследование по публичным МФО, проанализировав отчетности компаний за 1 квартал, отраслевой отчет ЦБ, деловые СМИ, пресс-релизы рейтинговых агентств, рыночную статистику.

Основные выводы:

▫️ Отчетности пока не отражают снижение выручки вследствие снижения выдач;

▫️ Несмотря на возросший NPL, его уровень остается на невысоких значениях, это не оказывает критического давления на прибыльность МФО;

▫️ Рентабельность (ROE) снизилась на 3%, но остается на высоком уровне порядка 15%

▫️ Отрасль смогла адаптироваться к изменившимся реалиям, и мы ожидаем восстановление выдач во 2 и 3 кварталах 2022;

▫️ Доходности облигаций МФО остаются на высоких уровнях, но показывают снижающуюся динамику. По соотношению риск/доходность сегмент выглядит недооцененным

/Следующее обновление планируется по результатам полугодия и будет сопровождаться детализацией, аналогичной исследованию по итогам полного года/

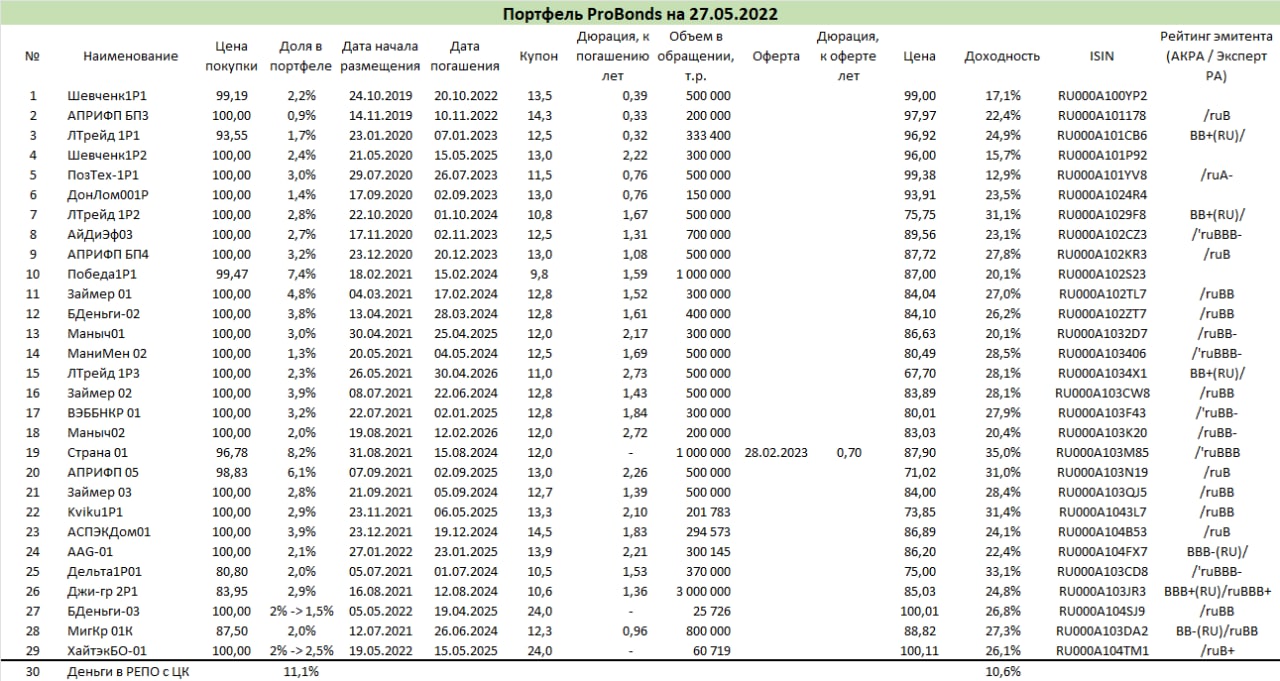

Результат портфеля высокодоходных облигаций PRObonds ВДО продолжает восстанавливаться. С начала ведения (июль 2018 года) портфель принес с учетом комиссий 133,5%. С начала текущего года потерял -11,4%. В худший момент падения 31 марта падение достигало -20,5%. В апреле и мае портфель уверенно прибавляет в оценке. Для сравнения, потери первого эшелона облигаций (по индексу корпоблигаций полной доходности МосБиржи) с начла года сократились до -2%. С июля 2018 года первый эшелон принес, по индексу, 21,3%. Рынок акций, по индексу МосБиржи полной доходности, упал с начала года на -36,2%, а с июля 2018 года по прошедшую пятницу прибавил 30,8%.

Средняя доходность входящих в портфель позиций, включая денежную, сейчас составляет 24% годовых.

Операции в портфеле. Завершается увеличение позиции в облигациях МФК ВЭББАНКИР 3% до 3,5% от активов и параллельное снижение доли Мани Мэна с 1,4% до 0,9%. Впереди, в июне, подача на оферту первого выпуска облигаций АО им. Т.Г. Шевченко.

Кроме того, косметическое изменение произойдет с размещаемыми облигациями ГК ХайТэк и МФК Быстроденьги. Доля ХайТэка увеличится на 0,5%, до 2,5% от активов, за счет снижения доли в новом выпуске Быстроденег до 1,5% с нынешних 2%. Изменение должной пройти в течение 5 сессий, начиная с завтрашнего дня. Логика следующая. В прошедшую пятницу завершилось размещение облигаций Центр-резерва, компании весьма низким кредитным рейтингом (B- по нац.шкале), но достаточно высоким купоном 22%. Несмотря на не самую большую доходность к погашению в сравнении с рейтингом, Центр-резерв имеет размер купона, который раньше или давно не встречался в сегменте ВДО. Спрос на вторичном рынке не заставил ждать. Бумаги закрыли пятницу на цене 100,4% от номинала, а в течение сессии доходили и до 101,9%. Размещение ХайТэка, видимо, завершится в ближайшие дни, на вторичных торгах, думаю, бумага повторит эффект Центр-резерва. Соответственно, часть формируемой в ХайТэке позиции будет спекулятивной.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой (https://t.me/probonds/7507). Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

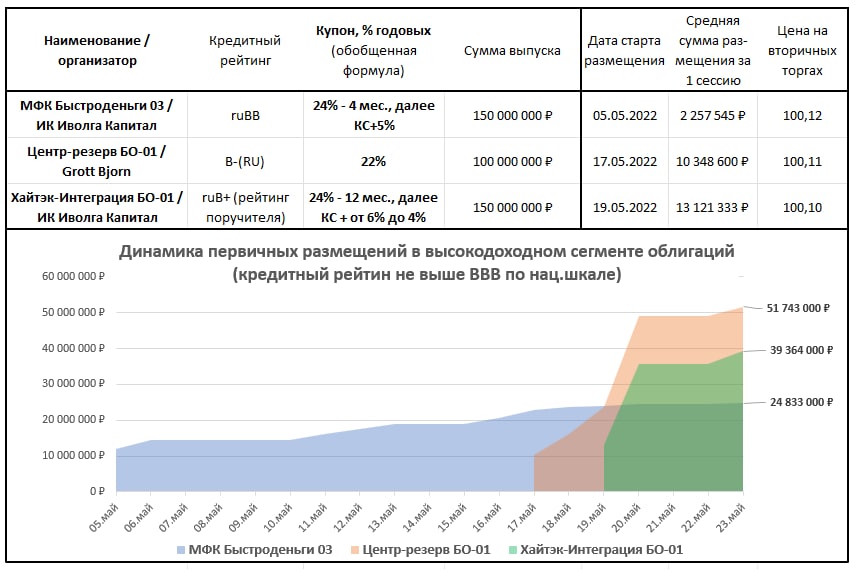

На первичном рынке сейчас представлены 3 выпуска общей номинальной суммой всего 400 млн.р. На прошедшей неделе наметился прогресс динамике размещений, совокупные продажи на первичных торгах почти дотянулись до 100 млн.р.

Наиболее высокие темпы размещений у Центр-Резерва и Хайтэк-Интеграция. Возможно, ЦР, преодолевший экватор, на текущей неделе полностью разместится. Хайтэк, видимо – уже на следующей неделе. Быстроденьги серьезно уступают в скорости. Однако при небольшом первичном предложении ускорение возможно и здесь.

Все три бумаги торгуются стабильно выше номинала на вторичных торгах. Понаблюдаем, какой будет судьба котировок после завершения размещений. Надеюсь, они двинутся вверх.

МФК БыстроДеньги продолжают размещение облигаций (ruBB, 150 м.р., 3 года, купон первых 4 месяцев — 24%, далее КС+5%, только для квалифицированных инвесторов).

— ставка купона: 1-4 купонные периоды – 24% годовых, 5-36 купонные периоды – ключевая ставка Банка России плюс 5% (размер ключевой ставки определяется на дату за 5 рабочих дней до начала купонного периода)

— организатор выпуска: ООО ИК «Иволга Капитал»

— поручитель: ООО МКК «Турбозайм»

— закрытая подписка только для квалифицированных инвесторов

Скрипт для участия в первичном размещении облигаций МФК Быстроденьги 03:

— полное / краткое наименование: МФК Быстроденьги 03 / БДеньги-03

— ISIN: RU000A104SJ9

— контрагент (партнер): ИВОЛГАКАП [MC0478600000]

— режим торгов: первичное размещение

— код расчетов: Z0

— цена: 100% от номинала (номинал 1 000 р.)

Контакты клиентского блока ИК «Иволга Капитал»:

— dcm@ivolgacap.com, +7 495 150 08 90

— Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

— Антон Дроздов, @Drozdov_IvolgaCap, +7 964 585 10 18

- ставка купона: 1-4 купонные периоды – 24% годовых, 5-36 купонные периоды – ключевая ставка Банка России плюс 5% (размер ключевой ставки определяется на дату за 5 рабочих дней до начала купонного периода)

- организатор выпуска: ООО ИК «Иволга Капитал»

- поручитель: ООО МКК «Турбозайм»

- закрытая подписка только для квалифицированных инвесторов

Скрипт для участия в первичном размещении облигаций МФК Быстроденьги 03:

- полное / краткое наименование: МФК Быстроденьги 03 / БДеньги-03

- ISIN: RU000A104SJ9

- контрагент (партнер): ИВОЛГАКАП [MC0478600000]

- режим торгов: первичное размещение

- код расчетов: Z0

- цена: 100% от номинала (номинал 1 000 р.)

Время приема заявок 5 мая:

с 10-00 до 13-00 и с 16-45 до 18-30 мск (с перерывом на клиринг)

Контакты клиентского блока ИК «Иволга Капитал»:

- dcm@ivolgacap.com, +7 495 150 08 90

- Елена Шмелева, @elenashmelevaa, +7 999 645 91 23

- Антон Дроздов, @Drozdov_IvolgaCap, +7 964 585 10 18

.jpg)

.jpg)