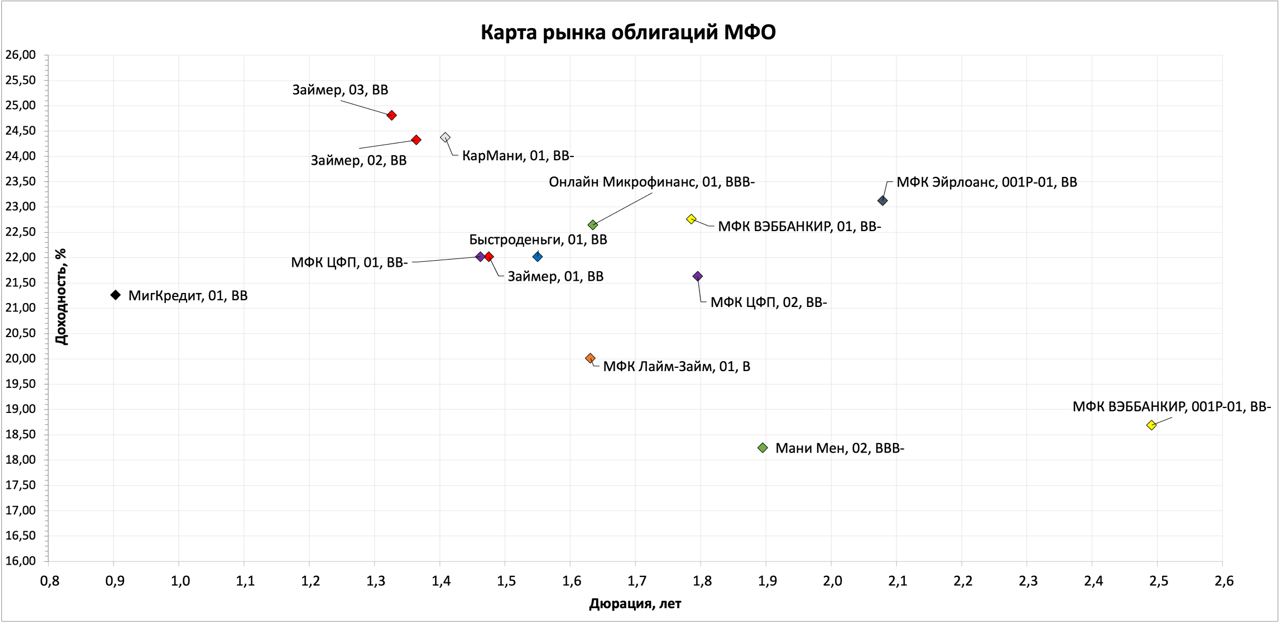

На карте рынка видно, что сегмент в основном сконцентрирован вокруг 22,5% годовых со средней дюрацией 1,6. Средний рейтинг сегмента — ВВ по российской шкале, при этом во многом рейтинг обусловлен штрафом за отрасль. Несмотря на ожидания снижения прибыльности МФО на фоне текущего кризиса, я не жду ухудшения кредитного качества компаний. Сегмент дает наибольшую премию к средней доходности ВДО, что оставляет потенциал опережающего роста тела облигаций на фоне дальнейшего снижения ключевой ставки.

.jpg)

Любопытное наблюдение — бумаги с наибольшим купоном торгуются с наименьшей доходностью (исключение — последний выпуск Мани Мен, который изначально позиционировался как институциональный). Так что текущие первичные размещения с высокими купонами закладывают хороший базис будущей доходности портфеля.

/Графики подготовлены по данным терминала Quik/