Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

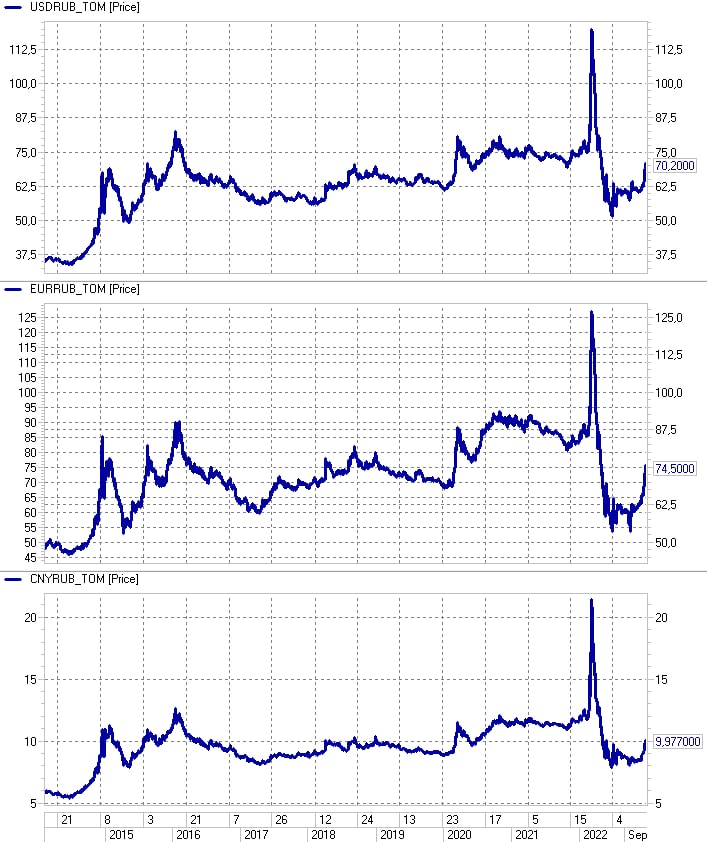

К резкому двухнедельному ослаблению вчера добавился не менее резкий день роста. Что, по-моему, очерчивает некоторые контуры будущего нацвалюты.

Нынешнее ослабление отличается от майского, июльского и даже мартовского тем, что при аналогичном ажиотаже рублевая паника, если и есть, то разве что локальная. Это достаточный аргумент против возврата рубля к прежним 60 и даже 65 за доллар. С другой стороны, вчерашнее укрепление рубля стало для многих не менее неожиданным, чем резкая слабость несколькими днями ранее. Неожиданность в данном случае – это для рубля хорошо. Такие, как вчерашний, внезапные развороты часто возникают после пиковых значений.

И подобные пики, 72,5 рубля за доллар, 77 за евро, 10,3 за юань, способны удерживаться неделями и месяцами. Их повторное тестирование нового тренда, как правило, не задает, остается тестированием.

Получаем, видимо, перспективный диапазон. Применительно к доллару – 65-75 рубля (может, немного выше). К нему, думаю, нас рынок в январе-феврале и будет приучать.

А вот дальше, рано или поздно (скорее, рано), увидим и более высокие курсы доллара, евро, юаня и будем привыкать уже к ним. И кстати, если ошибаюсь в нынешней оценке ситуации, то недооцениваю не силу, а слабость рубля.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

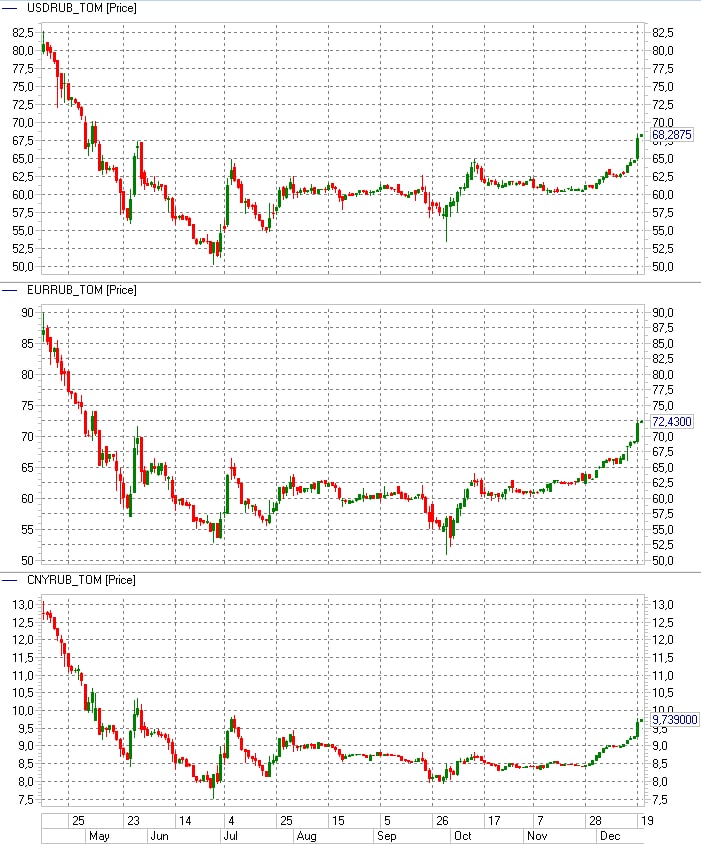

Глядя на свои свободные рубли (часть капитала нашей инвесткомпании), ощущал себя лягушкой в кастрюле на огне. Становилось теплее, теплее, теплее. Но недостаточно жарко, чтобы отреагировать или принять, что сварился.

Да. я не считал, что рубль может серьезно ослабнуть. Но графики рублевых пар напомнили фразу из фильма Гая Риччи «а ты не думаешь, что ты плохо думаешь?» Результатом стал некоторый пересмотр системы ценностей. Об этом здесь и здесь https://t.me/probonds/8774.

Потому несколько дней назад мы начали покупать валюту. Разделили свободные рубли, рассчитанные на долгое хранение, на три, по 1/3 на доллар, евро и юань. Каждая из этих третей сама была поделена на 4 части. Покупка каждой из частей происходила, когда график той или иной из валют пробивал свой локальный максимум. Не скажу, что покупки были совсем уж системными, максимумы иногда нам мерещились, иногда мы их пропускали. Так или иначе, к первой половине понедельника 19.12, наша свободные рубли на 50% оказались в валюте, примерно поровну в долларах, юанях и рублях.

На евро мы покупали (за рубли, не покупая самих евро) облигации Газпрома (ISIN RU00A105GZ7). За юани – облигации Роснефти с офертой в сентябре 2023 года (ISIN RU000A1057S2). Купить долларовую облигацию за рубли, по аналогии с евровой, не получилось. Мишенью были бумаги ЛУКОЙЛа (ISIN RU000A1059M1), но их доходность ушла в минус. Куда пристроить доллары, прикидываем. Возможно, в валютные свопы. Об этом напишу отдельно.

Вчера рубль ушел на многомесячные минимумы относительно всей валютной троицы. Будет ли это завершением его падения или нет, неизвестно. Хорошо писать о прогнозах и хорошо прогнозировать не одно и то же. Поэтому продолжим действовать по схеме. Пробой вчерашнего пика в той или иной валюте – очередная частичная покупка этой валюты. Нет пробоя – нет покупки. Покупать что-то выше недавнего пика – рискованная и психологически сложная штука. Но, разбивая действие на части, мы, проигрывая в цене каждый отдельный раз, до сих пор выиграли в цене в общем. Заодно особо не нервничая.

Написал это, чтобы поделиться рыночной практикой в условиях, когда совершенно не знаешь, чего ждать и делать. Больше даже о том, как постараться лишний раз не дергаться и не переживать.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Эмитент – МФК Быстроденьги (ruBB). Купон – 8,0% (YTM 8,3%), срок до погашения 3,5 года. Сумма выпуска – 17,5 млн китайских юаней (при курсе юаня 9,2 рубля – 161 млн руб.). Облигации доступны только квалифицированным инвесторам.

Возможно, со временем будут предложения выше, но нынешнее пока безальтернативно по ставке. Карта рынка юаневых облигаций как иллюстрация.

Розничным выпуск делает и номинал 1 облигации. Он у Быстроденег равен 100 юаням (~920 руб.). До сих пор эмитенты устанавливали номинал не ниже 1000 юаней (~9200 руб.).

Остается вопрос, зачем российской компании юаневый долг? Для Быстроденег он должен стать юаневым лишь формально: эмитент планирует полное хеджирование валютного риска.

А покупатели облигаций в юанях в свою очередь получают инструмент защиты уже от риска рублевого.