Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Напоминаем, до окончания приема заявок на оферту Шевченк1Р4 осталось два дня, сбор продлится до 26 октября включительно!

Агентом по оферте выступает ЗАО СБЦ (Финансовое Ателье Grottbjorn)

АО им. Т.Г. Шевченко установило ставку 6-16 купонов по данному выпуску на уровне 0,01% годовых

Пошаговая инструкция участия в оферте:

1. Биржевая заявка:

Период выставления адресных заявок с 20.10.2023 до 26.10.2023 включительно

Дата исполнения 31.10.2023

Для подачи заявки нужно воспользоваться торговым терминалом, приложением брокера или подать голосовую заявку. Всё зависит от требований Вашего брокера.

Основные параметры сделки:

— Режим торгов: «Выкуп: Адресные заявки»

— Код расчетов: T0

— Цена приобретения Облигаций: сумма 100%

— Идентификатор Агента в системе торгов: EC0276600000

— Краткое наименование в системе торгов: СБЦ

Пример выставления заявки через QUIK:

1. В торговом терминале QUIK, в поиске нужно ввести «Выкуп»

2. Из списка выбрать интересующее размещение Шевченк1Р4

3. Выставить заявку.

2. Подача заявки через НРД:

Период направления инструкций с 20.10.2023 до 26.10.2023 включительно

Дата исполнения инструкций: 31.10.2023

Владелец Облигации может в соответствии с действующем законодательством требовать приобретения принадлежащих ему Облигаций путем дачи Инструкции НРД (с кодом формы СА331) с блокированием ценных бумаг.

Технически заявка подаётся через депозитарий Вашего брокера. В некоторых брокерских компаниях требуется Ваше присутствие в офисе/депозитарии, лучше уточнять у брокера так как этот процесс везде настроен по-разному.

С сегодняшнего дня на нашем прилавке вновь 3 выпуска:

1. АПРИ Флай Плэнинг. Это размещение можно было бы давно закончить. Но 24%-й купон обладают непреодолимой силой притяжения для всякого рода публики. Так что решили (организатор ничего не решает без поручения эмитента) немного почистить рынок и выпуск от ненужных сделок. Вчера отклонили заявок больше, чем удовлетворили, по аналогии с парой предыдущих дней. Выпуск АПРИ размещен на 82%, и завершится ли размещение сегодня или через полторы недели, не имеет важности.

Обобщенные параметры выпуска АПРИ Флай Плэнинг:

Размер выпуска — 500 млн.р. (номинал 1 облигации – 1 000 р.).

Срок обращения – 1 год (364 дня) до оферты (3 года до погашения; амортизация 50% выпуска вместе с выплатой 11 купона).

Купонный период — 91 день.

Ставка купона до оферты – 24% годовых.

Скрипт для участия в первичном размещении:

полное / краткое наименование: АПРИ Флай Плэнинг АО БО-П05 / АПРИФП БП5

2. 4-й выпуск АО им. Т.Г. Шевченко. Размещено 38%. Учитывая любовь инвесторов к сельхозпроизводителям, даже не стараемся подтолкнуть размещение. Оно идет достаточно бодро. В сегменте ВДО и так последние недели размещаются разумными темпами только АПРИ и Шевченко (с поправкой на ММЦБ).

Обобщенные параметры выпуска АО им. Т.Г. Шевченко:

Размер выпуска — 250 млн.р. (номинал 1 облигации – 1 000 р.).

Срок обращения – 1,25 года (455 дней) до оферты (4 года до погашения; равномерная амортизация в течение последнего года обращения).

3. Сегодня к указанной паре добавится новый выпуск Лизинг-Трейда. Это вторые 100 млн руб. из объявленных 500 (первый 100-миллионный выпуск был размещен в июле, его цена на вторичных торгах на вчера 101,2% от номинала).

Обобщенные параметры выпуска Лизинг-Трейд:

Размер выпуска – 100 млн.р. (номинал 1 облигации – 1 000 р.).

Срок обращения – 1,5 года до оферты.

Купонный период — 30 дней.

Купон: 17% годовых — первые полгода обращения выпуска, 16% — вторые полгода, 15% — третьи полгода.

Скрипт для участия в первичном размещении облигаций Лизинг-Трейд:

полное / краткое наименование: Лизинг-Трейд 001P-05 / ЛТрейд 1P5

Сегодня на размещение выходит новый выпуск облигаций АО им. Т.Г. Шевченко (BB+|RU|, сектор ПИР, 250 млн.р., 1 год до оферты, купон/доходность 18,5%/19,8%).

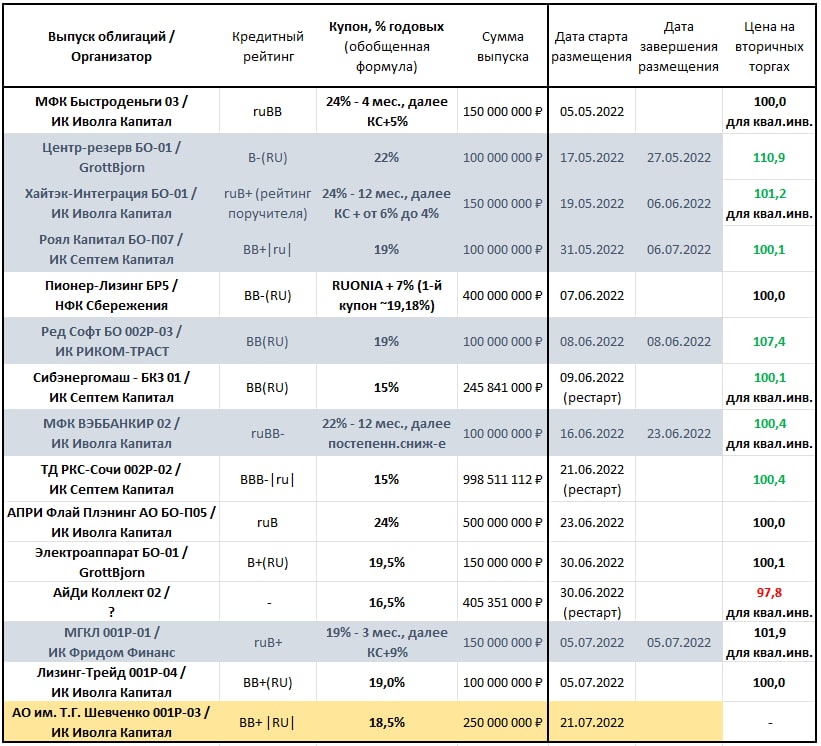

Взглянем на конкурентную среду рынка первичных размещений. Сейчас в сегменте ВДО размещается 8 бумаг. «Шевченко» станет 9-й. Купонные ставки остаются высокими. Ниже 18,5%, которые предлагаются «Шевченко», они только у бумаг, размещение которых возобновилось после мартовских стоп-торгов. Как следствие, вторичный рынок, особенно после завершения размещений повсеместно дороже первичного. Исключение АйДи Коллект. Но этот кейс «аршином общим не измерить».

Сами же размещения идут более чем неспешно. Разве что МГКЛ (МосГорЛомбард) при организации ИК Фридом Финанс выбивается из общей массы. Какой окажется динамика размещения АО им. Т.Г. Шевченко, узнаем сегодня.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

В ближайшие дни ИК "Иволга Капитал" планирует вывести на размещение облигации краснодарского сельхозпроизводителя АО им. Т.Г. Шевченко.

Основные предварительные параметры нового выпуска:

Размер выпуска – 250 млн рублей

Срок до оферты – 1 год (до погашения – 3 года)

Ежеквартальный купон 18,5% годовых (эффективная доходность к оферте – 19,8%)

Эмитент специализируется на растениеводстве, характеризуется умеренной долговой нагрузкой и высокой эффективностью. Подробности предлагаем обсудить сегодня в 18:00 наютуб-канале PRObonds. Дмитрий Александров и @AndreyHohrin совместными усилиями разберут бизнес АО им. Т.Г. Шевченко и его облигационный долг:

Компания завершает получение кредитного рейтинга. Присвоение рейтинга ожидается не позднее конца июля. По нашим ожиданиям, его ступень может оказаться в верхней части рейтингов эмитентов розничных облигаций от АПК (сейчас максимальный рейтинг в этой группе, BB+, имеет красноярская УК Голдман Групп, куда входит ОбъединениеАгроЭлита).

Место нового выпуска АО им. Т.Г. Шевченко на карте облигационного рынка компаний АПК

Держатели облигаций симпатизируют сельхозсектору. Доходности этих бумаг, в большинстве, находятся вблизи 13-15%. К слову, средняя доходность всего сегмента ВДО – около 17-18%. «Шевченко» - не частый нынче случай, когда новый выпуск дает премию по доходности, а не дисконт к упавшему рынку облигаций. Но нужно учитывать, что доходность к оферте через 1 год, а не к погашению через 3 года. Эмитент дает премию на первый год обращения бумаг, предполагая для себя возможность сэкономить в оставшиеся два.

Новый 250-миллионный выпуск – половина от 500 млн.р., которые планирует занимать АО им. Т.Г. Шевченко. Если спрос на выпуск под 18,5% окажется высоким, вторые 250 млн.р. могут быть привлечены уже в августе, вероятно, под более умеренную ставку.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

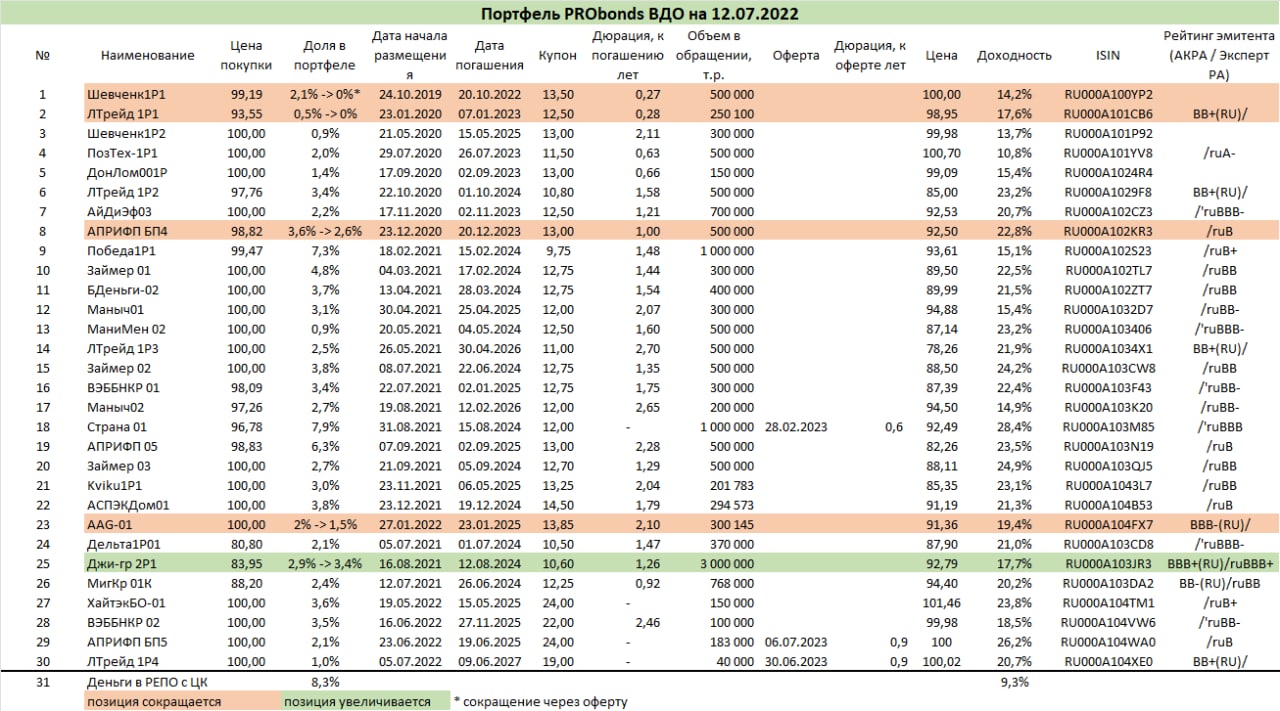

Портфель PRObonds ВДО после застоя последних 2-3 недель вновь вернулся в тренд восстановления. Убыток с начала года сократился до -3%. Накопленный за 4 года ведения результат составляет 46% (до НДФЛ, но с учетом комиссий). Последний год из этих четырех – с прошлого по нынешний июль – портфель пока отработал в ноль.

Ожидаемая доходность портфеля на ближайшие 12 месяцев – около 20%. Она складывается из доходностей к погашению входящих в портфель облигаций и доходности денежной позиции. Исходя из нее, наиболее вероятный результат портфеля в 2022 году с учетом глубокой просадки первого квартала – 5%.

Операции вновь достаточно много, хотя они больше косметического характера.

В следующий понедельник пройдут расчеты оферты по первому выпуску облигаций АО им. Т.Г. Шевченко. Эта позиция, таким образом, будет полностью выведена из портфеля, цена оферты – 100% от номинала. В конце июля вероятно размещение нового, уже третьего выпуска облигаций данного эмитента. Желание участвовать в нем есть, и под него, возможно, сократится доля и 2-го выпуска Шевченко. Идея здесь в том, чтобы на одного эмитента или холдинг в портфеле приходилось не более 7% от активов. Сейчас Части холдинга НБ-Центр – Шевченко и Маныч-Агро – занимают в портфеле 8,7%.

Руководствуясь той же логикой, начинаем сокращение АПРИ БП4, с 3,6% до 2,6%. Сокращение по 0,1% в течение 10 сессий, начиная с сегодняшней, по рыночной цене. Уменьшить совокупную долю АПРИ Флай Плэнинг до 7% будет сложно, и спешки в этом процессе не будет. Эмитент, по моему мнению, имеет одно из лучших покрытий риска доходностью.

Также в течение 5 сессий будет полностью выведен из портфеля первый выпуск Лизинг-Трейда, по 0,1% за сессию по рыночной цене. Его вытеснил недавно приобретенный новый и более доходных выпуск этого же эмитента.

И еще одна корректировка – снижение доли застройщика AAG за счет увеличения доли застройщика Джи-Групп. Доля первого снижается с 2 до 1,5% по 0,1% за сессию, дола второго увеличивается до 3,4% по 0,1% за сессию. По рыночной цене. Компании имеют сходные кредитные рейтинги, и есть желание, пользуясь близкими котировками и доходностями, сместить вес в пользу более крупного бизнеса и более ликвидного выпуска.

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

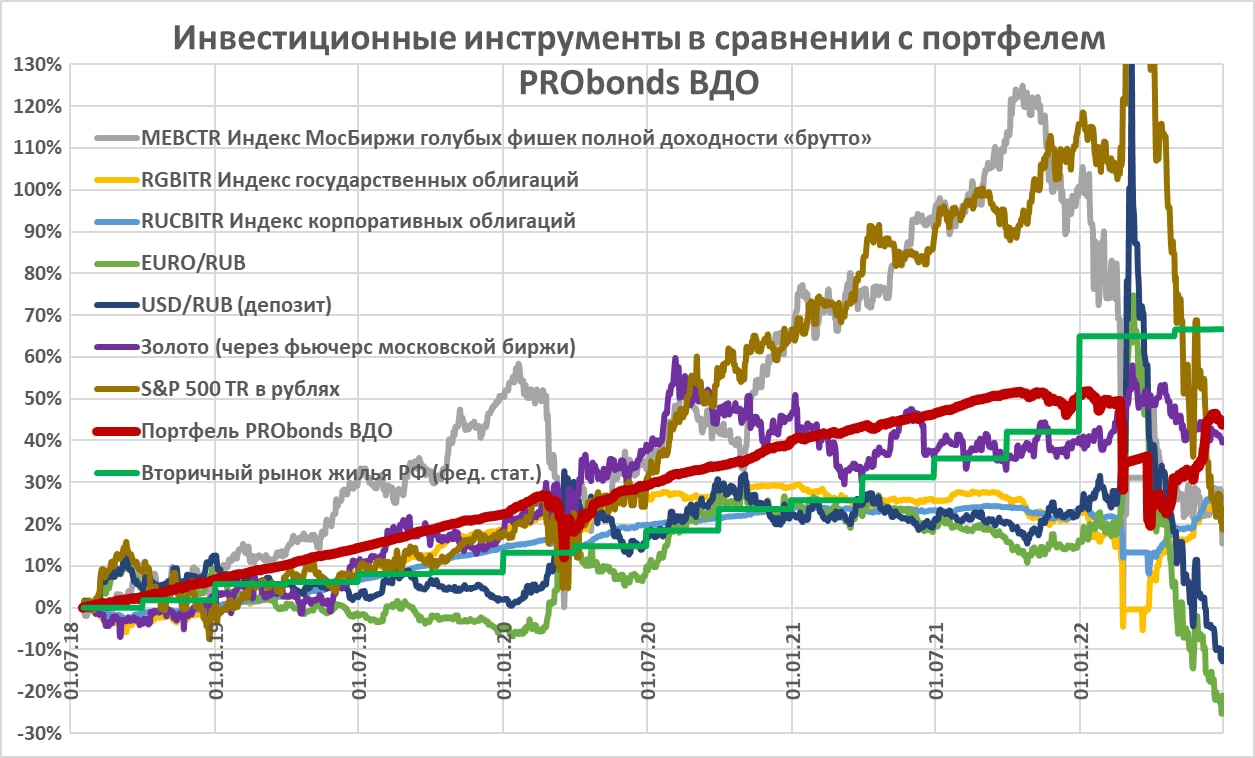

Портфель высокодоходных облигаций PRObonds ВДО (прежнее название PRObonds #1) ведется почли полные 4 года, с 17 июля 2018. И несколько лет сравнивается с популярными инвестиционными инструментами. Как видим, на начало июля 2022 из этого списка портфель проиграл только жилой недвижимости.

PRObonds ВДО не идеальный портфель. Он учитывает комиссии (около 1% от активов в год) и допускает ошибки инвестирования. Так, хотя напрямую дефолтов в портфеле не было (и вряд ли будут), потери от преддефолтного или новостного обесценения бумаг (облигации OR Group, Калиты, Главторга) составили не менее 6% от активов.

Накопленная доходность портфеля с 17 июля 2018 по 3 июля 2022 года (с учетом комиссионных издержек, до НДФЛ) – 44,9%. С начала 2022 года сохраняется убыток, который сейчас составляет -3%. Наиболее вероятная доходность на ближайшие 12 месяцев (исходя из доходностей к погашению входящих в портфель облигаций и доходности денежной позиции) выросла за неделю с 19,2% до 20,1%. Исходя из этих же расчетов, за 2022 год портфель способен показать примерно 5-6% накопленного дохода.

Что касается операций, возьмем небольшую паузу после интенсивных изменений мая-июня. Пусть рынок сперва немного стабилизируется. Из ранее запланированного 18 июля будет продана по оферте позиция в первом выпуске облигаций АО им. Т.Г. Шевченко. А также в ближайшие дни в портфель добавятся облигации нового выпуска Лизинг-Трейда (BB+(RU), 100 млн.р., доходность 20,5% до оферты), подробности будет объявлены отдельно.

Лизинг-Трейд. Презентация эмитента и выпуска облигаций:

Портфели PRObonds отражают точку зрения их автора и основываются на его расчетах. С 1 мая 2022 года расчеты портфеля PRObonds ВДО (прежнее название PRObonds #1) проводятся в соответствии с открытой методикой. Все операции портфелей публикуются в открытом доступе до момента их совершения. Портфель PRObonds ВДО учитывает комиссионные издержки (0,1% от величины сделки) и опираются на реальные цены и ликвидность торговых инструментов.

.jpg)

.jpg)

.jpg)