Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

Январь оказался не худшим месяцем для рынка первичных размещений высокодоходных облигаций (мы к ним относим бумаги с рейтингом не выше BBB и наличием сделок на вторичных торгах). Т.е. хуже и декабря, и ноября. Но, памятуя все страхи, общие и свои, результат, 1,45 млрд.р., в целом, неплох.Тройка лидеров среди организаторов оказалась плотной. Между Иволгой, GrottBjorn и Диалотом – доли процентов.

Хотелось бы верить, что ВДО в этом году жить. В идеале, жить не только рынку первичных облигационных размещений, но и эмитентам. Это, впрочем, в нынешних условиях, больше вопрос обстоятельств и удачи.И всё же, февраль обещает быть более объемным по сумме выпусков, чем январь, а в конкуренцию организаторов в наступившем месяце включаются уже и крупные инвестдома, БКС, ГПБ и Синара. Что придает положительным надеждам осязаемости.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

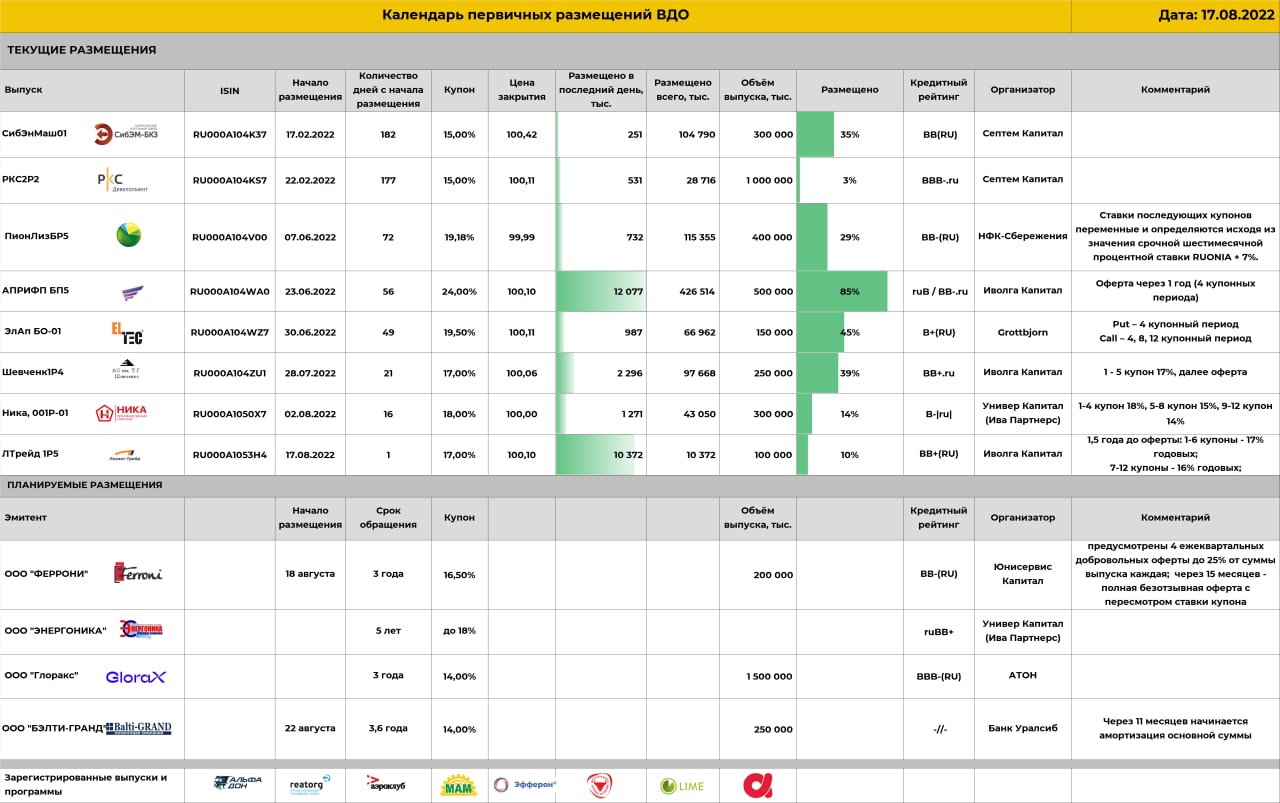

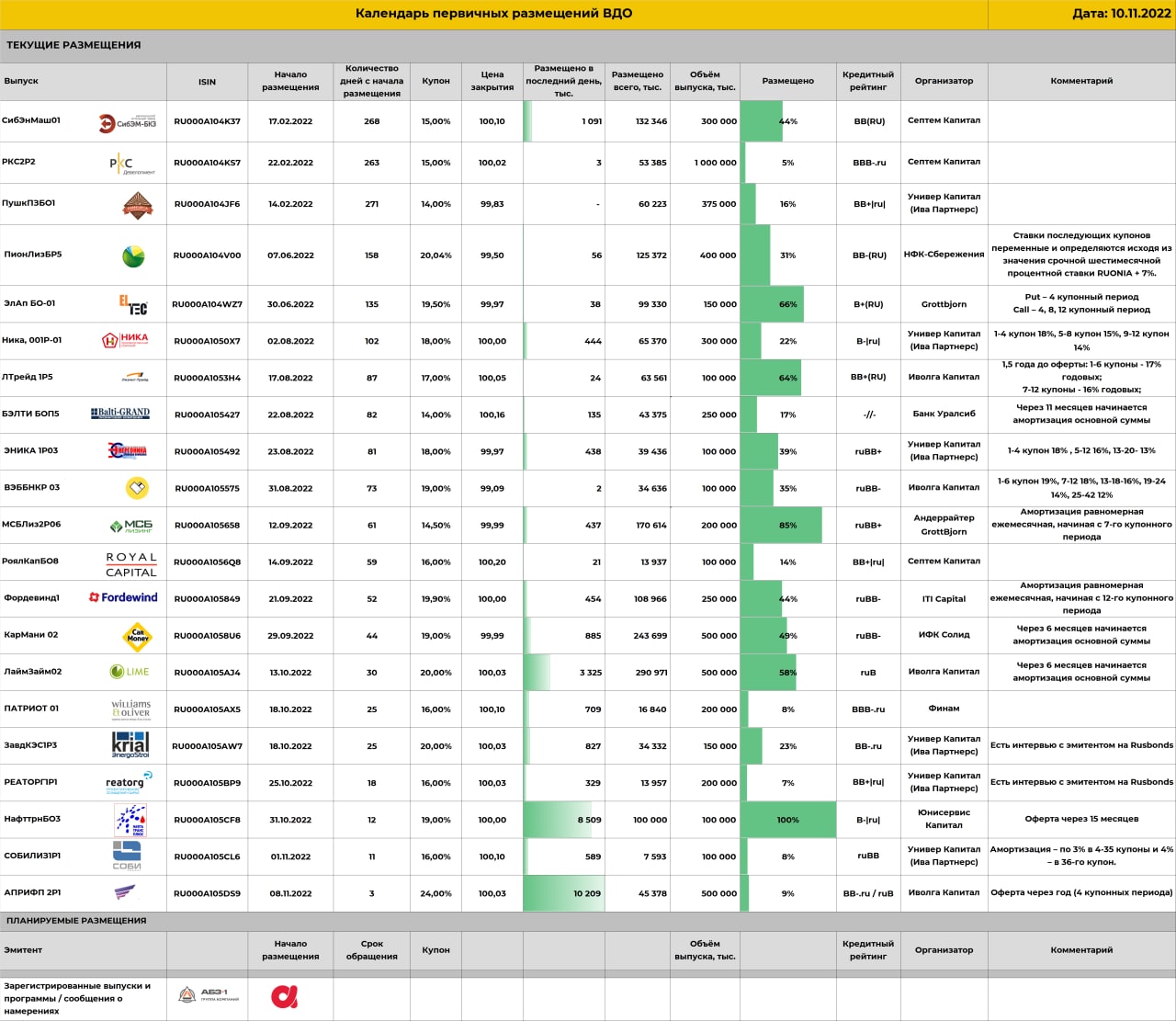

Список первички ВДО поставил рекорд длины. 21 выпуск в процессе размещения.

Но этот рекорд ненадолго. Думаю, весьма скоро, вопрос месяца, список заметно укоротится.

Почему? Взглянем на его структуру. С одной стороны – утомительная вереница начатых и забуксовавших размещений. С другой – 0 новых анонсов (предположения без параметров выпуска не в счет). Новому взяться неоткуда: сомнительные успехи тех, кто уже вышел на биржу, демотивируют следующих. Нет нового предложения, будет сокращаться старое. И это факт №1, результирующий.

Факт №2 в восстановлении цен и снижении доходностей высокодоходных облигаций. Оба показателя заставляют наш портфель PRObonds ВДО уверенно идти вверх. Доходности ВДО в большинстве опустились ниже «домобилизационных» (на иллюстрации – динамика облигационных доходностей МФО), и это симптоматично.

Важная причина выталкиванию цен ВДО вверх и доходностей вниз – состояние денежного рынка. Оно же факт №3. Стоимость денег снижается, причем как тренд. Последняя ставка однодневного размещения денег, по индексу MOEXREPO, 7,21%. Считаю, что в такой ситуации Банк России 16 декабря снизит ключевую ставку, пусть даже только до 7,25% (сейчас она 7,5%).

Получаем типичную для рынка комбинацию: страхов и апатии еще много, а предложения и продаж уже мало. Почти всегда она разрешается движением рынка вверх. В нашем случае – вымыванием бумаг из списка первичных размещений. Не нужно думать, что, воодушевившись наблюдениями, набегут новые эмитенты и выпуски. Выход на размещение – история длиной не в месяц и не в два.

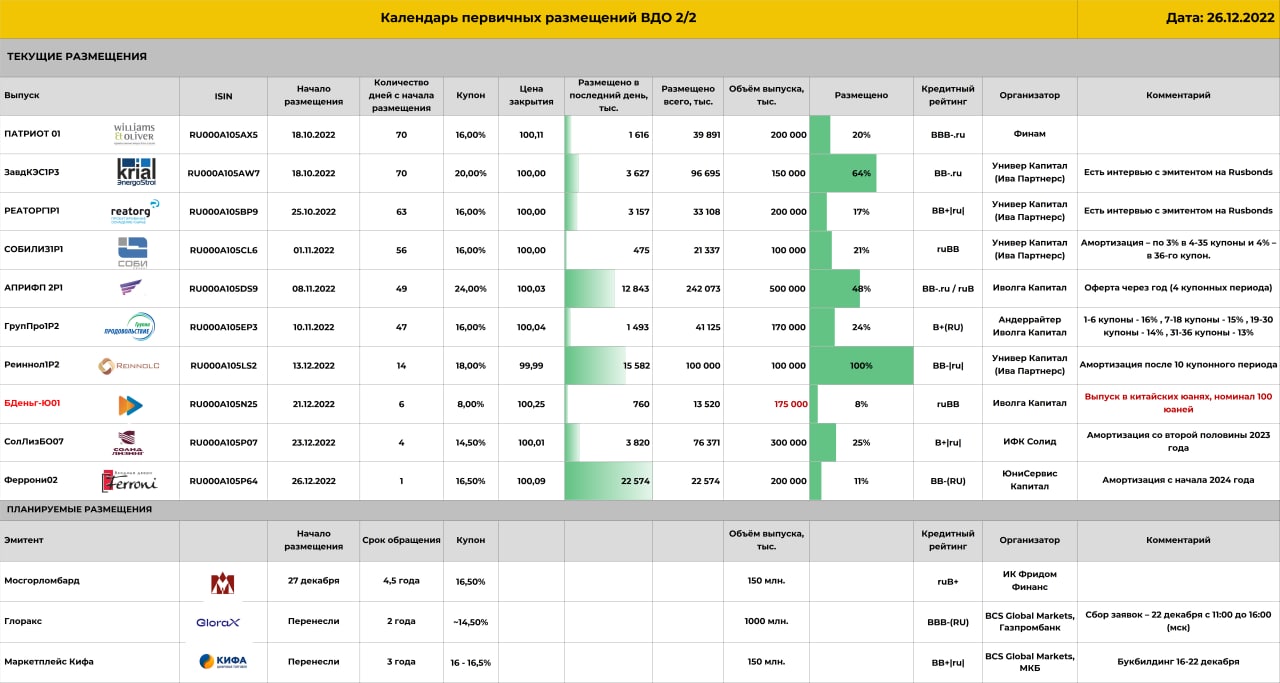

Так что в декабре, полагаю, всё более-менее интересное с первичного рынка уйдет, путем естественной покупки. Первым, наверно, закончится Лизинг-Трейд, он почти размещен. Затем – троица микрофинансовых выпусков: МФК Лайм-Займ, МФК КарМани, МФК Фордевинд. Дальше будет проще и быстрее.

Не является инвестиционной рекомендацией.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

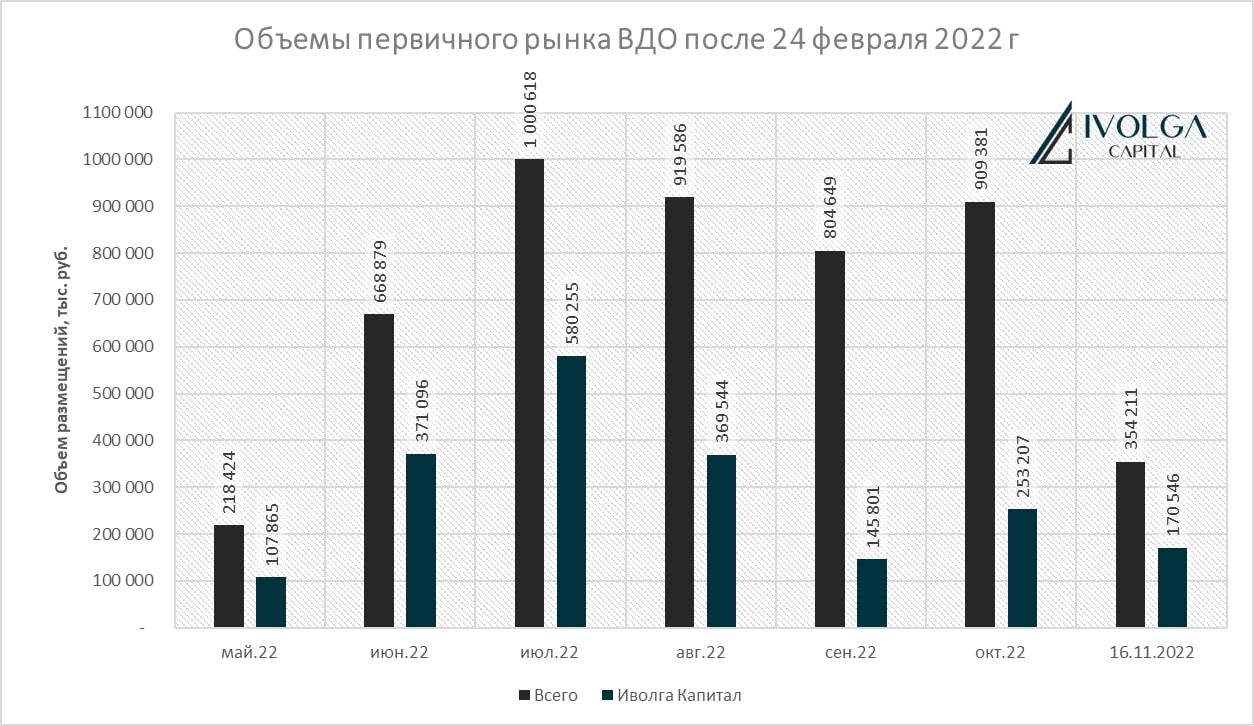

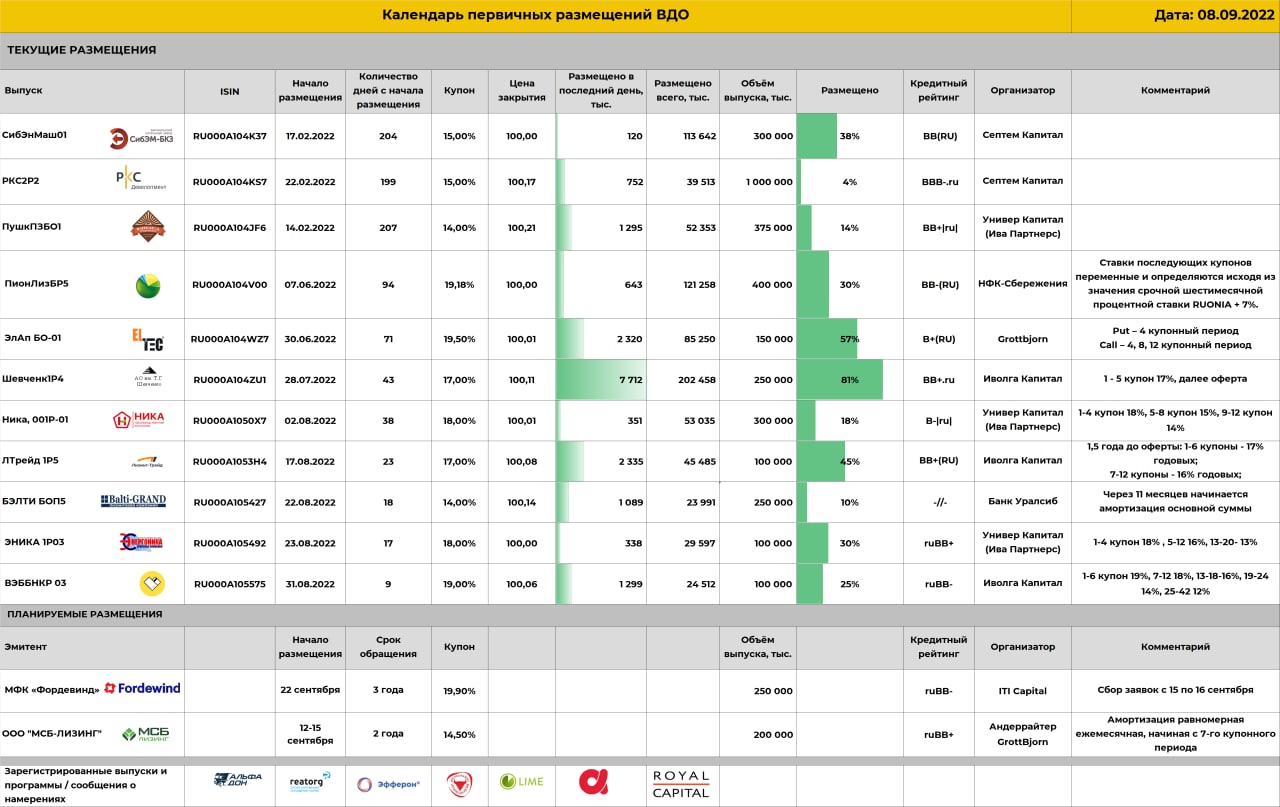

После начала СВО 24 февраля за 6 полных месяцев, с мая, когда рынок вновь был открыт, по октябрь включительно, сумма первичных размещений рынка ВДО составила 4,5 млрд рублей. Если сравнивать с результатами 2021 года — падение почти в 5 раз (за 12 месяцев прошлого года первичных размещений было на 40 — 42 млрд рублей). С одной стороны — разгромные показатели. С другой — рынок подает признаки жизни, постепенно адаптируясь к новым вызовам.

Отчасти неожиданно, что старт частичной мобилизации не оказал какого-то существенного влияния на объемы размещений, хотя в моменте у всего рынка были максимально (обоснованные) панические настроения, а ставки новых размещений улетели к 20+%. С учетом текущих темпов ноября, видимо, рынок стабилизировался вблизи 0,75 — 1 млрд рублей первичных размещений в месяц.

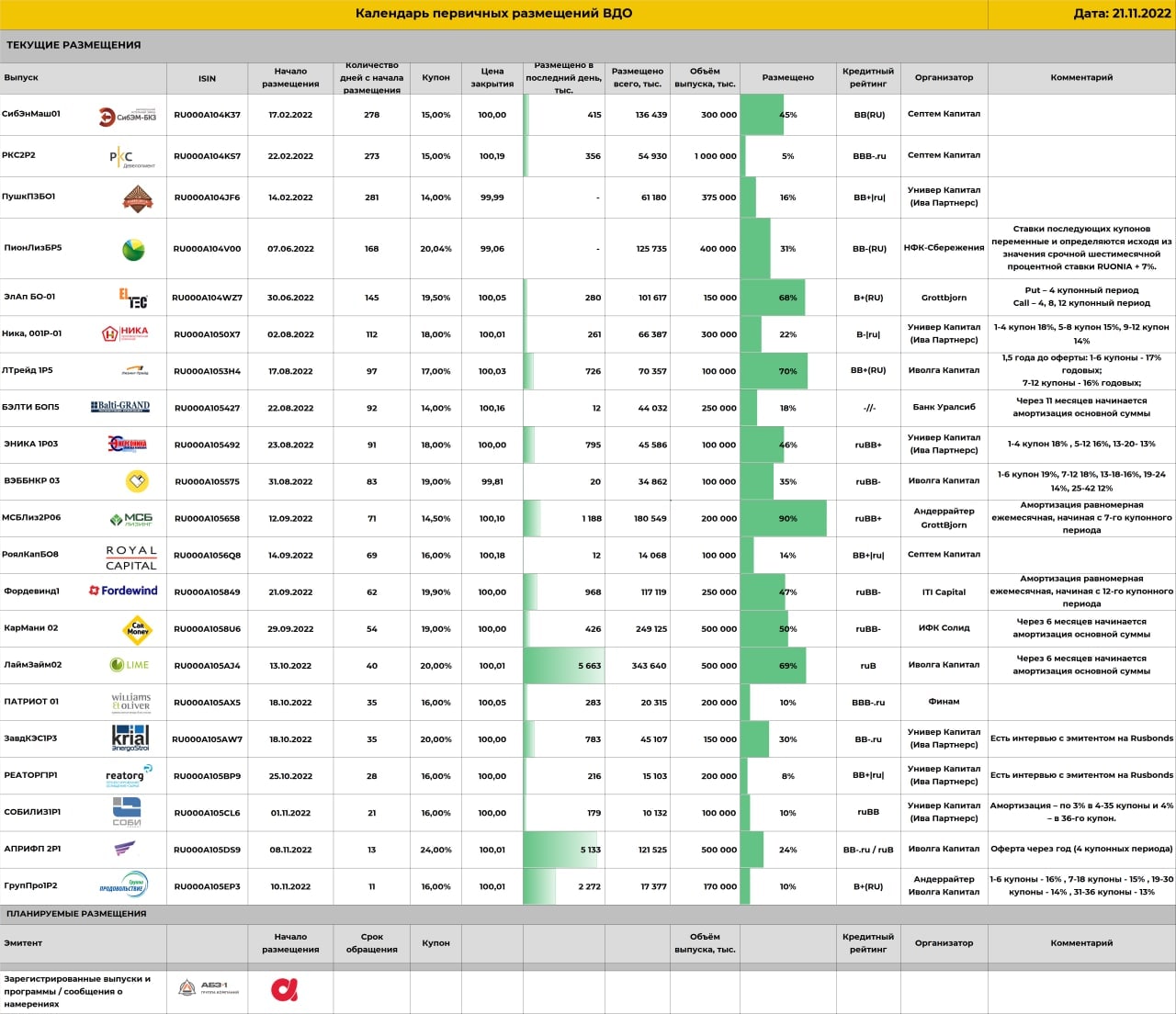

Интересна и тройка лидеров среди организаторов на 16.11.22:

1) Иволга Капитал — 41% рынка

2) Юнисервис Капитал — 12,3%

3) Размещения без организатора — 8%

Третье место недвусмысленно намекает на кризис жанра организаторов ВДО и сложности в адаптации к новым реалиям у большинства участников. Рынок теперь не помогает размещать, а скорее мешает, так что на первый план выходит наличие собственной экспертизы и лояльность инвесторов.

Дмитрий Александров, управляющий директор ИК "Иволга Капитал"

.jpg)

.jpg)