Холдинговая компания "Иволга Капитал" - владелец сетевого СМИ RPObonds и Инвестиционной Компании "Иволга Капитал". Наши миссии - популяризация розничного облигационного рынка, финансирование среднего и крупного бизнеса, управление частным капиталом "Иволга Капитал" занимается организацией малых и средних облигационных займов, клиентскими продажами инвестиционных продуктов, портфельным управлением активами

2023 год стал годом волатильности. Рубль прошел путь от 70 до 90 единиц за доллар, в промежутке оказавшись выше 101, премии ВДО спустились с 10% до 2,5% к КС, а сам ключ вырос больше, чем в два раза.

Как мы действовали в этих условиях, а главное, что мы будем делать в следующем году? — расскажем сгодня, 28 декабря, в 16.00

— Как РЕПО с ЦК позволяет нам без риска обгонять инфляцию?

— Что было с рынком ВДО, а главное, ждать ли волны дефолтов в следующем году?

— Есть ли спасение от обесценения валюты (и ждать ли этого обесценения)?

— Как показали себя разные инструменты и разные портфели в прошедшем году, и с чем входить в новый 2024-й?

Последний стрим в этом году. Задавайте свои вопросы, ответим в прямом эфире по ссылке

20 декабря в 16:00 в прямом эфире встретимся с представителем компании с необычным названием «Проект 111». В предпраздничный сезон пообщаемся с эмитентом, для которого подарки — это основной бизнес 🎄:

— поговорим про сезонность бизнеса, что компании принёс 4 квартал 2023 года?

— обновим информацию по инвестиционной программе: текущее состояние и перспективы?

— обсудим как на компанию повлияла волатильность курса рубля в 2023 году?

— и, конечно, планы на будущий год, основные ожидания по бизнесу и присутствию на публичных рынках.

Трансляция пройдет на нескольких площадках одновременно. Подключайтесь

В преддверии размещения нового выпуска облигаций @Aleksandrov_Dmitry и @Mark_Savichenko встретятся в прямом эфире с генеральным директором Аллой Леонгард и руководителем финансового отдела Павлом Крахмалевым

В рамках эфира поговорим про историю развития компании, работу в кризисный 2022 год и планы на будущее. Узнаем, как компания работает с лизинговым портфелем: поиск клиентов, скоринг, работа с просрочками. Обязательно поговорим и про финансовые результаты эмитента

Начало года выдалось удачным для рынка ВДО: объемы размещений выросли, доходности упали, а новых дефолтов в секторе не происходило. Какие еще рыночные тенденции можно отметить?

— Объём размещений за квартал составил 8,8 млрд рублей, что близко к объёмам 2021 года и больше наших прогнозов;

— Крупные инвестиционные компании закрепились как постоянные участники высокодоходного сегмента, в 1 квартале на их долю пришлось около 40% первичных размещений;

— В первом квартале укрепился тренд на длительные размещения эмитентов с наивысшими для сегмента рейтингами. Однодневное размещение, как и сбор всего объёма через книгу заявок, перестали быть нормой;

— Весь первый квартал наблюдалось снижение доходностей в сегменте. Больше остальных снизились доходности в самых низких рейтинговых группах, что приводит к снижению покрытия рисков доходностью.

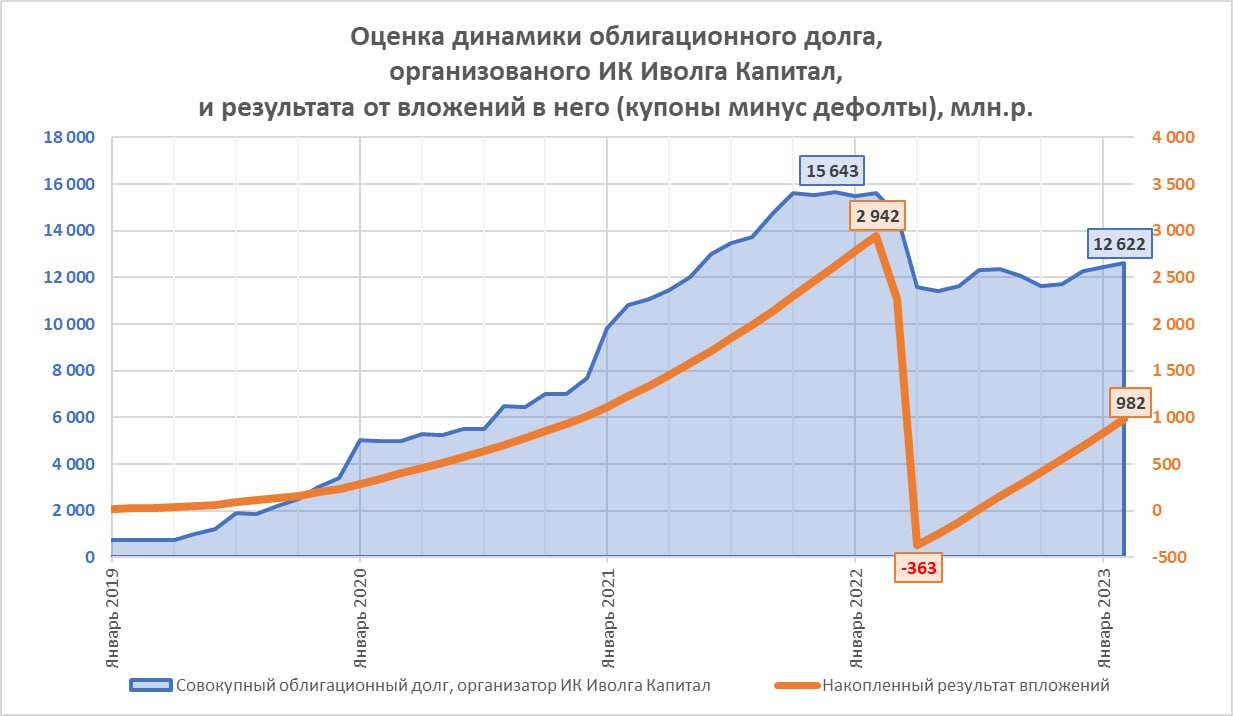

Наш совокупный облигационный портфель незначительно увеличился и составил 12,6 млрд руб. Рост портфеля обеспечили новые выпуски облигаций ЛК Роделен $RU000A105M59, Лизинг-Трейд $RU000A105RF6, МФК Быстроденьги (выпуск в юанях) $RU000A105N25, МФК Саммит $RU000A105UZ8.

Надеемся, в течение весны дотянем до 14-15 млрд руб. Что увеличивается, а точнее, восстанавливается заметнее – это накопленный купонный доход.

За февраль организованные нами облигационные выпуски принесли инвесторам почти 150 млн руб. дохода, а совокупная сумма накопленного дохода (купоны минус дефолты) вплотную приблизилась к 1 млрд руб. (982 млн руб.). Пока это только восстановление. До дефолта ОР год назад накопленный доход подступал к 3 млрд руб.

Оценка доходности вложений в организованный нами облигационный долг остается низкой – 2,8% годовых за весь период формирования нашего портфеля, с декабря 2019 года по февраль 2023 (рассчитываем ее как сумму купонов за минусом дефолтов, деленную на среднее значение облигационного портфеля за период и деленную на количество лет). И всё-таки доходность восстанавливается вслед за самим накопленным доходом. Месяц назад она была 2,4% годовых. А к более-менее разумным 7% годовых за весь срок ведения облигационного портфеля мы планируем выйти примерно через год.

Далеко идущих выводов делать не хочется. Ситуация в экономике вслед за ситуацией в (гео)политике не предполагает прогнозов. Полагаемся на адаптации и подстройку под происходящее. Но нацеливаемся на улучшение, а не ухудшение результатов нашего бизнеса по организации выпусков облигаций. В первую очередь, на улучшения для инвесторов.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

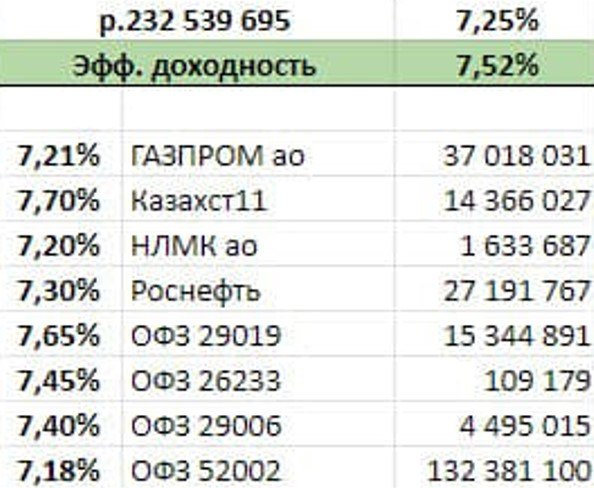

Смена тренда на рублевом денежном рынке. Индекс MOEXREPO, отражающий доходность однодневных сделок РЕПО с ЦК (попросту – денежного рынка), вчера обновил локальные максимумы и ушел к значениям 3-месячной давности. Вчера его значение составило 7,24%. Казалось бы, мелочь, оно до сих пор ниже ключевой ставки (7,5%). Но последние пару месяцев РЕПО балансировало в районе 6,8-6.9%. Разница заметна.

Мы вчера размещали свободные деньги по эффективной ставке (учитывает реинвестирование дохода) 7,52%. И подобных доходностей не встречали с осени.

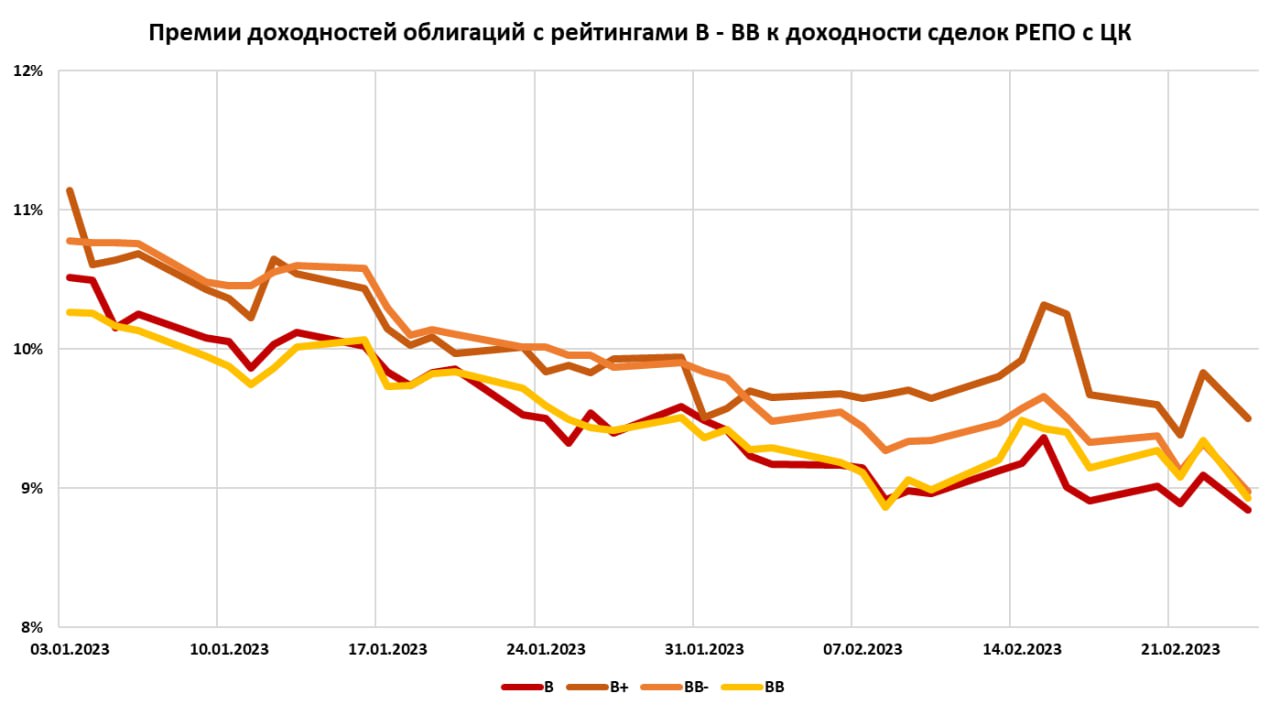

Отметил бы еще одну тенденцию – сужение спреда между доходностями облигаций и денежного рынка. Привожу ее на наглядном примере самых что ни на есть высокодоходных облигационных рейтингов уровня B и BB.

Динамика денежного рынка – чуткий индикатор. До шока прошлого года он тянул ключевую ставку и доходности облигаций вверх, после шока – вниз. И снова смотрит выше.

17 марта – очередное решение Банка России по ставке. Будет ли он ее повышать, неизвестно. Но на таком денежном рынке шансы на повышение отлично от нуля, в отличие от шансов на снижение.

Повторюсь с нашим планом действий. Мы под свободные деньги в портфеле облигаций будем выделять около 20% активов. Денег в портфеле и так было много, в среднем примерно 15%. Ожидается больше. И продолжим отбирать короткие бумаги, дюрацией до 1,5, максимум, 2 лет, чаще – до года.

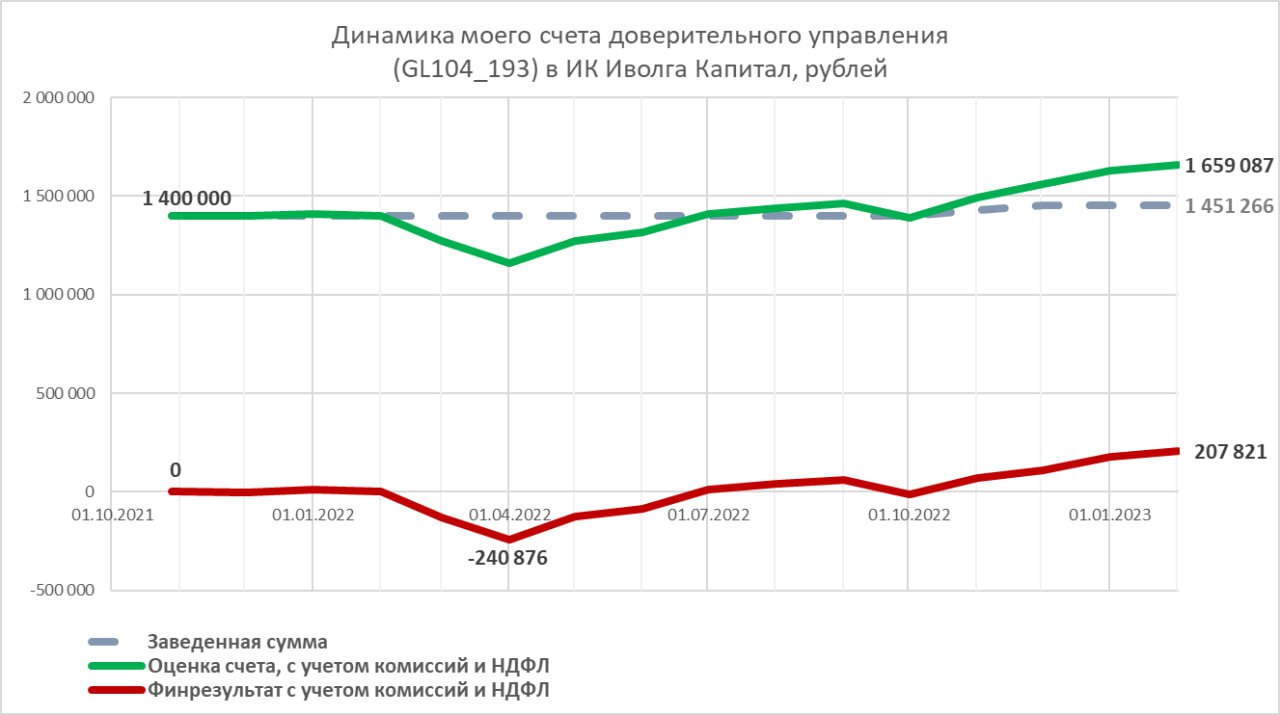

Пора возвращаться к цифрам доверительного управления, которым занимается ИК Иволга Капитал. Все-таки управление капиталом – это если и не основа бизнеса нашей компании, то основная идея нашей деятельности.

Начну со своего счета. В конце октября 2021 года, 15 месяцев назад я завел на счет 1,4 млн.р., и в конце прошлого года докинул еще 51 т.р.

За эти 15 месяцев портфель принес 207 т.р., уже за вычетом комиссий и НДФЛ, т.е. это чистые 207 т.р. Соответственно, чистый же процент дохода от средневзвешенной суммы завода денег – 14,7%.

Доход в %% годовых, учитывая, что прошло 1,25 года – 11,7%. Повторюсь, это итоговое значение, из которого уже вычтена комиссия за управление (1% от активов в год) и налог на доходы.

Что касается состава портфеля, то он во многом соответствует публичному портфелю PRObonds ВДО, который мы ведем и публикуем уже почти 5 лет.

Не инвестиционная рекомендация.

Андрей Хохрин, генеральный директор ИК "Иволга Капитал"

Наш совокупный облигационный портфель незначительно увеличился и составил 12,6 млрд руб. Рост портфеля обеспечили новые выпуски облигаций ЛК Роделен $RU000A105M59, Лизинг-Трейд $RU000A105RF6, МФК Быстроденьги (выпуск в юанях) $RU000A105N25, МФК Саммит $RU000A105UZ8.

Наш совокупный облигационный портфель незначительно увеличился и составил 12,6 млрд руб. Рост портфеля обеспечили новые выпуски облигаций ЛК Роделен $RU000A105M59, Лизинг-Трейд $RU000A105RF6, МФК Быстроденьги (выпуск в юанях) $RU000A105N25, МФК Саммит $RU000A105UZ8.